Taille et part du marché des pneus au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

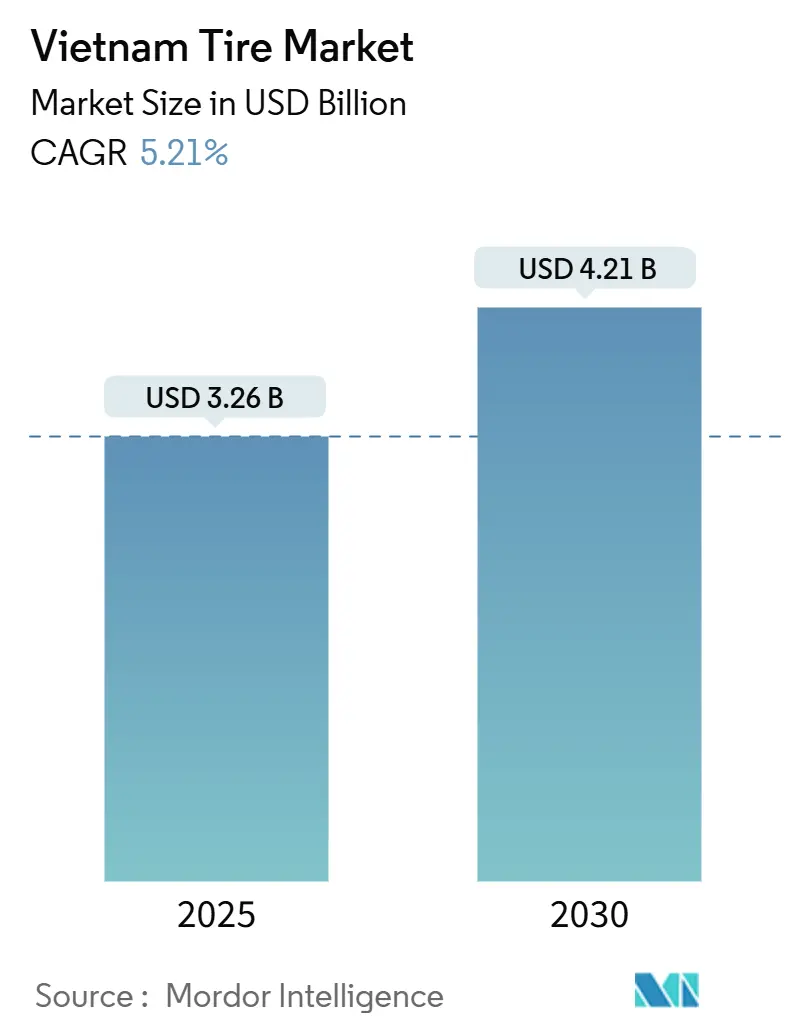

| Taille du Marché (2025) | 3.26 Milliards de dollars |

| Taille du Marché (2030) | 4.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.21% CAGR |

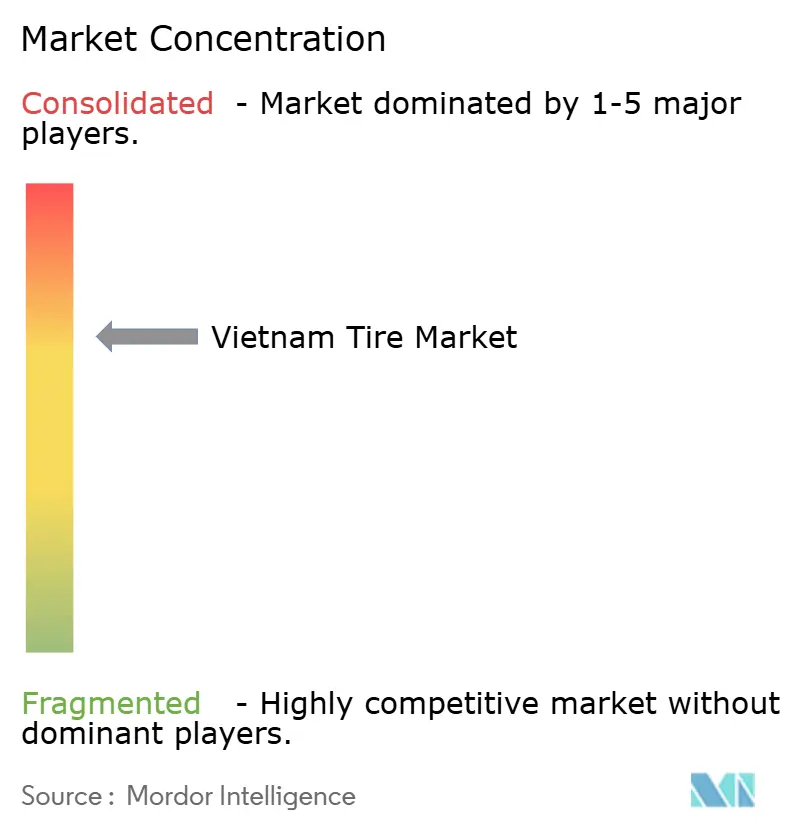

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus au Vietnam par Mordor Intelligence

La taille du marché des pneus au Vietnam est estimée à 3,26 milliards USD en 2025 et devrait atteindre 4,21 milliards USD d'ici 2030, à un TCAC de 5,21 % durant la période de prévision (2025-2030). Une demande intérieure robuste, la disponibilité du caoutchouc naturel et des investissements directs étrangers soutenus définissent la trajectoire d'expansion du marché. Les vents contraires tarifaires en provenance des principaux partenaires à l'exportation incitent à la localisation des capacités pour les lignes de produits destinées aux États-Unis, tandis que l'urbanisation stimule la possession de voitures particulières et alimente les cycles de remplacement sur le marché secondaire. Les exonérations fiscales gouvernementales pour les industries de soutien à l'automobile jusqu'en 2027 et les infrastructures des parcs industriels continuent d'attirer les grands fabricants de pneus chinois, coréens et japonais. L'électrification des deux-roues et les achats publics de flottes à faibles émissions élargissent la base adressable pour les produits radiaux spécialisés et à faible résistance au roulement. La hausse des volumes logistiques du commerce électronique stimule davantage les équipements pour véhicules commerciaux moyens et lourds, renforçant l'élan de radialisation sur les corridors de transport.

Principaux enseignements du rapport

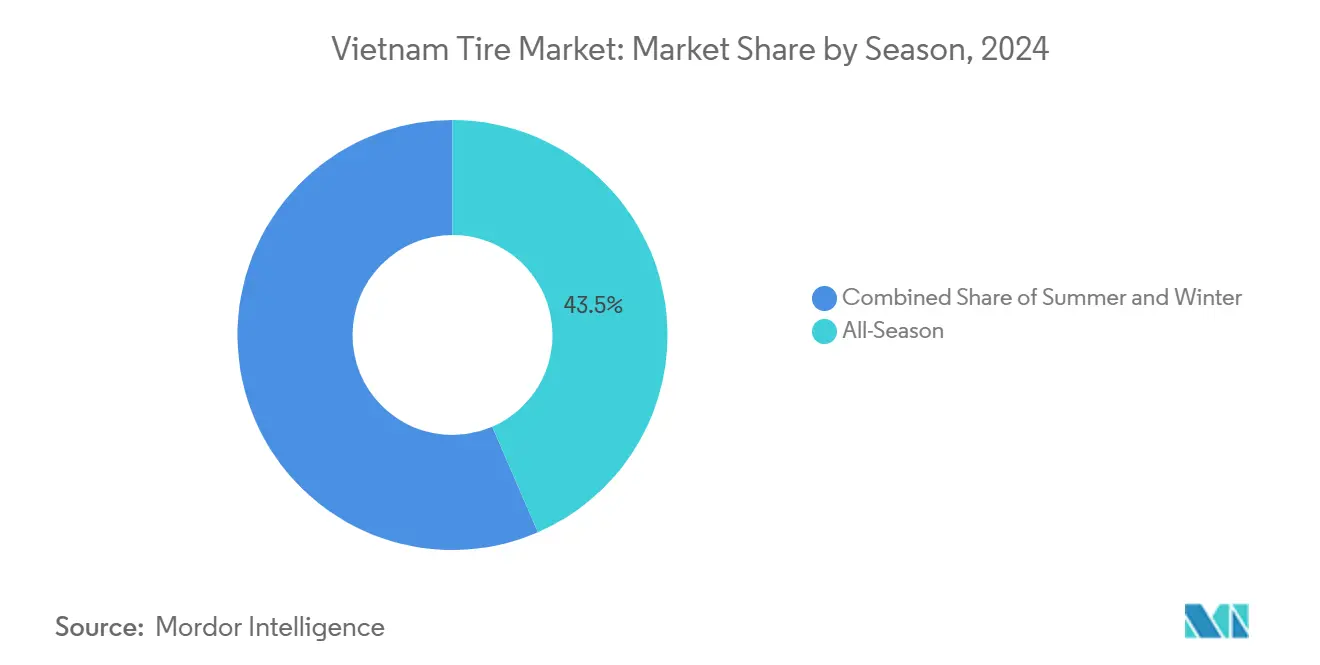

- Par saison, les pneus toutes saisons ont dominé avec 43,47 % de la part de marché des pneus au Vietnam en 2024, tandis que les pneus été devraient progresser à un TCAC de 5,23 % jusqu'en 2030.

- Par conception de pneu, la construction radiale a représenté 89,73 % de la taille du marché des pneus au Vietnam en 2024 et devrait croître à un TCAC de 5,32 % jusqu'en 2030.

- Par type de véhicule, les deux-roues ont détenu 43,35 % de la part de marché des pneus au Vietnam en 2024, tandis que les voitures particulières ont enregistré le TCAC le plus rapide à 5,27 % jusqu'en 2030.

- Par application, les pneus sur route ont représenté 83,12 % de la taille du marché des pneus au Vietnam en 2024 ; les équipements hors route devraient croître à un TCAC de 5,26 % entre 2025 et 2030.

- Par utilisateur final, le marché secondaire a contribué à hauteur de 65,51 % de la taille du marché des pneus au Vietnam en 2024, tandis que les canaux équipementiers devraient afficher un TCAC de 5,24 % jusqu'en 2030.

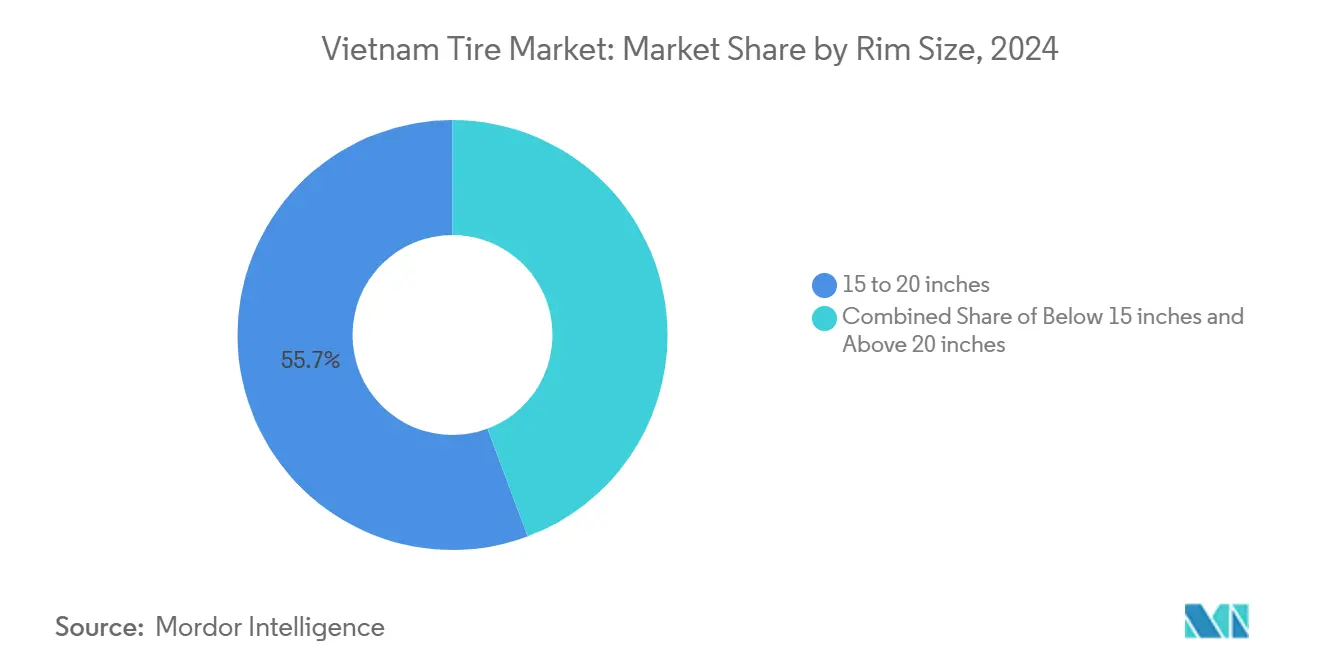

- Par taille de jante, le segment 15-20 pouces a capturé une part de 55,67 % du marché des pneus au Vietnam en 2024 ; la catégorie supérieure à 20 pouces devrait se développer à un TCAC de 5,35 % entre 2025 et 2030.

- Par propulsion, les véhicules à combustion interne représentaient 87,43 % de la taille du marché des pneus au Vietnam en 2024, mais les équipements pour véhicules électriques à batterie enregistreront la croissance la plus élevée à un TCAC de 5,28 % jusqu'en 2030.

Tendances et perspectives du marché des pneus au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de véhicules | +1.2% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Essor de la logistique et du commerce électronique | +0.9% | National, plus fort dans le delta du Mékong et le delta du fleuve Rouge | Court terme (≤ 2 ans) |

| Incitations gouvernementales | +0.8% | National, axé sur les zones industrielles | Long terme (≥ 4 ans) |

| Électrification rapide des deux-roues | +0.6% | Centres urbains, en expansion vers les zones rurales | Moyen terme (2-4 ans) |

| Objectifs d'achats publics verts | +0.4% | National, axé sur les flottes gouvernementales | Long terme (≥ 4 ans) |

| Impulsion vers la radialisation des camions et bus | +0.3% | Corridors des autoroutes nationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules et hausse du revenu disponible

Les immatriculations de véhicules ont connu une croissance exponentielle en 2024, ancrant une base installée croissante de plusieurs unités qui soutient une demande régulière sur le marché secondaire. Une expansion annuelle du PIB de près d'un dixième relève le pouvoir d'achat des ménages et raccourcit les intervalles de remplacement, notamment pour les pneus de marque premium à Hanoï et Hô-Chi-Minh-Ville. Les motocyclettes restent le choix modal pour les nouveaux entrants dans la mobilité personnelle, mais l'adoption de voitures particulières s'accélère à mesure que l'accès au financement s'améliore et que les réseaux routiers urbains s'étendent. Une utilisation plus intensive intensifie l'usure des bandes de roulement, se traduisant par une demande prévisible de remplacements de qualité dans les points de vente et les centres de montage rapide[1]« Données d'immatriculation des véhicules 2024 », Office général des statistiques, gso.gov.vn.

L'essor de la logistique et du commerce électronique stimule la demande de pneus pour véhicules commerciaux

La valeur brute des marchandises du commerce électronique vietnamien a fortement augmenté, générant des flottes urbaines denses pour la livraison du dernier kilomètre et des itinéraires de transport interrégionaux plus longs. Chaque fourgonnette de livraison ou camion frigorifique parcourt un kilométrage quotidien dense, consommant des pneus à un rythme plus rapide que les voitures particulières. La construction routière sur l'autoroute Nord-Sud et les liaisons autoroutières en cours vers les postes frontières ajoutent des revêtements favorables aux pneus radiaux où les opérateurs recherchent des économies de carburant. Les véhicules spécialisés de chaîne du froid pour les exportations de fruits de mer adoptent des mélanges de bandes de roulement à haute charge et basse température qui commandent des prix premium.

Incitations gouvernementales pour la fabrication nationale de pneus

Les taux d'imposition préférentiels sur les bénéfices des sociétés et les exemptions de droits de douane à l'importation sur les machines jusqu'en décembre 2027 soutiennent les afflux de capitaux chinois et coréens. L'installation de semi-acier radial de Guizhou Tyre à Tien Giang via Advance Tyre Vietnam et la mise à niveau des capacités de Kumho Tire illustrent la stratégie visant à faire du Vietnam une plateforme d'exportation à faible coût dans un contexte d'escalade des frictions commerciales entre les États-Unis et la Chine[2]« Investissements directs étrangers dans les zones de soutien à l'automobile », Ministère du Plan et de l'Investissement, mpi.gov.vn. La simplification des procédures d'autorisation dans les parcs industriels de Long Hau, Phuoc Dong et VSIP réduit les délais pour les nouvelles installations, tandis que les subventions à la formation professionnelle garantissent un vivier d'opérateurs qualifiés.

Électrification rapide des deux-roues

Les frais d'immatriculation subventionnés et l'infrastructure d'échange de batteries stimulent l'adoption des scooters électriques, menée par les modèles Klara et Feliz de VinFast. Le couple instantané soumet les pneus arrière à une usure accrue, tandis que le freinage régénératif modifie la dynamique de la zone de contact, incitant les équipementiers à demander des mélanges spécifiques à faible résistance au roulement chargés en silice. Les flottes de covoiturage et de livraison s'électrifient pour répondre aux engagements RSE des entreprises, se traduisant par des cycles de commandes groupées au niveau des flottes qui bénéficient aux fournisseurs proposant des programmes de service sur mesure[3]« Gamme de scooters électriques et réseau d'échange de batteries », VinFast, vinfastauto.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du caoutchouc naturel | -0.7% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Concurrence par les prix des importations chinoises à bas coût | -0.5% | National, concentré dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Coûts de conformité à la responsabilité élargie des producteurs (REP) | -0.4% | National, avec un impact plus élevé sur les petits fabricants | Moyen terme (2-4 ans) |

| Lacunes des infrastructures rurales limitant les débouchés | -0.3% | Zones rurales et reculées, affectant la portée de la distribution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du caoutchouc naturel

Malgré son classement parmi les premiers producteurs mondiaux, le Vietnam est confronté au vieillissement des plantations et à des précipitations erratiques qui ont resserré l'offre en 2024. Le domaine du Groupe vietnamien du caoutchouc ne peut pas amortir les fluctuations des prix mondiaux, contraignant les fabricants de pneus à se couvrir ou à diversifier leurs intrants en caoutchouc synthétique. Les fortes hausses des matières premières incitent les consommateurs à différer leurs achats, notamment dans les segments de motocyclettes rurales où l'élasticité-prix reste élevée.

Concurrence par les prix des importations chinoises à bas coût

Les marques chinoises tirent parti de l'intégration verticale, de coûts de main-d'œuvre inférieurs et de structures de remboursement à l'exportation pour sous-coter les concurrents locaux, notamment dans les segments de camions à structure diagonale et de voitures particulières d'entrée de gamme. Sailun Vietnam contrôle déjà deux cinquièmes des expéditions à l'exportation, tandis que Jinyu Vietnam en détient un cinquième, comprimant les marges des indépendants nationaux. Les augmentations continues de capacité dans les parcs industriels vietnamiens brouillent l'étiquetage d'origine, faisant du prix le principal critère d'achat parmi les propriétaires de flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : la domination des pneus toutes saisons reflète le pragmatisme climatique

Les pneus toutes saisons ont représenté 43,47 % de la part de marché des pneus au Vietnam en 2024, tandis que les pneus été progresseront régulièrement en ligne avec le TCAC de 5,23 %. La commodité d'un profil unique s'aligne sur le profil de température relativement uniforme du pays, minimisant les coûts de stockage ou de changement pour les automobilistes. Les conceptions hivernales restent marginales, s'adressant aux bus de cols de montagne et aux chariots élévateurs de stockage frigorifique où des conditions inférieures à 10 °C se produisent occasionnellement. Pour les fabricants, l'homogénéité climatique simplifie les portefeuilles de mélanges et rationalise les stocks de distribution.

Les campagnes d'éducation des consommateurs menées par les marques premium mettent en avant la résistance à l'aquaplanage et les avantages de freinage des profils été conçus à cet effet, encourageant une substitution progressive des références toutes saisons d'entrée de gamme. Les détaillants de Da Nang et Can Tho signalent des opportunités de vente incitative liées aux messages de sécurité de la saison des moussons. Le secteur croissant de la location de voitures préfère les gammes été à indice de vitesse plus élevé pour satisfaire les assureurs de flottes d'entreprise, introduisant de nouveaux canaux B2B avec des calendriers de commandes prévisibles.

Par conception de pneu : la technologie radiale atteint une adoption quasi universelle

Les pneus radiaux représentaient 89,73 % de la part de marché des pneus au Vietnam en 2024 et sont en voie de croître à un TCAC de 5,32 % d'ici 2030, en raison de l'obligation de normes d'émissions faibles pour les camions. La comptabilité des coûts de flotte souligne des cycles de rechapage plus longs et une consommation de carburant réduite, justifiant la prime par rapport aux alternatives à structure diagonale. Les équipements d'origine sont exclusivement radiaux depuis 2023, accélérant la conversion du marché secondaire à l'expiration des garanties d'usine.

Des prototypes non pneumatiques présentés par les grandes marques ciblent les fourgonnettes urbaines du dernier kilomètre où les temps d'arrêt dus aux crevaisons s'avèrent coûteux, mais la viabilité commerciale reste à plusieurs années. Pendant ce temps, les entrants chinois déploient des pneus radiaux à ceinture avancée avec du noir de carbone recyclé ou du caoutchouc recyclé, ajoutant des références de durabilité qui résonnent avec les pressions de conformité à la REP. Ces initiatives élèvent la barre technologique pour les producteurs nationaux de second rang qui cherchent à se positionner dans les niches de motocyclettes d'entrée de gamme.

Par type de véhicule : l'héritage des deux-roues face à l'ascension des voitures particulières

Les deux-roues détenaient 43,35 % de la part de marché des pneus au Vietnam en 2024, tandis que les voitures particulières, contribuant avec un TCAC de 5,27 %, sont soutenues par des offres de financement concessionnaire agressives et un élargissement de la gamme de modèles de VinFast, Hyundai et Toyota. La part de marché des pneus au Vietnam pour les voitures particulières dépassera les deux cinquièmes d'ici 2030 à mesure que les ménages multi-voitures se multiplient dans les villes de second rang.

Les fourgonnettes commerciales légères et les pick-up soutiennent le moteur du commerce électronique, représentant près d'un cinquième des ventes de 2024 et s'orientant vers des conceptions radiales tout-terrain tolérantes aux conditions de routes mixtes. Les camions lourds et les bus bénéficient des infrastructures liées à l'Initiative Ceinture et Route, mais les restrictions de charge à l'essieu limitent la prolifération des véhicules à spécifications ultra-lourdes. Les segments spéciaux hors route, tels que les camions miniers et les moissonneuses-batteuses, croissent à partir d'une base réduite, présentant des opportunités à marges plus élevées pour les fabricants nationaux qui tirent parti de chaînes d'approvisionnement courtes pour approvisionner rapidement les clients des plantations.

Par application : suprématie sur route avec des opportunités hors route

Les équipements sur route ont contribué à hauteur de 83,12 % de la part de marché des pneus au Vietnam en 2024, en adéquation avec les schémas de déplacements urbains et de transport interprovincial. Les ajouts continus de voies sur l'itinéraire Hô-Chi-Minh-Ville–Long Thanh–Dau Giay stimulent la demande de conceptions de bandes de roulement autoroutières à grande vitesse avec des profils à faible bruit. Bien que plus restreintes, les applications hors route devraient dépasser la croissance à un TCAC de 5,26 % soutenu par les concessions minières à Quang Ninh et les mégaprojets de construction comme l'aéroport international de Long Thanh. La mécanisation de la culture du riz, associée à l'expansion des plantations de palmiers et de caoutchouc dans les Hauts Plateaux du Centre, diffuse la demande de profils de flottaison et adaptés aux rizières résistant aux dommages causés par les chaumes.

Les fabricants de pneus qui intègrent des capteurs télématiques pour les tombereaux de carrière signalent une adoption plus élevée alors que les entrepreneurs miniers s'efforcent de réduire les temps d'arrêt. Les entrepreneurs en génie civil adoptent également des produits radiaux pour engins de terrassement avec des mélanges résistants aux coupures pour naviguer dans les sols latéritiques répandus dans les opérations de déblai-remblai d'infrastructure, élargissant les flux de valeur pour les fournisseurs prêts à proposer des camions de service sur le terrain.

Par utilisateur final : la solidité du marché secondaire signale des cycles de remplacement matures

Les canaux du marché secondaire ont représenté 65,51 % de la part de marché des pneus au Vietnam en 2024, reflétant le vaste parc de motocyclettes installé et la base de camions vieillissants qui nécessitent un entretien récurrent. Les détaillants de pneus indépendants dominent le marché secondaire urbain, stockant des gammes chinoises et thaïlandaises importées à bas prix aux côtés de références premium japonaises et européennes. La consolidation du commerce de détail reste limitée, donnant aux grossistes un levier dans les négociations de prix. La part des équipementiers, bien que plus faible, devrait afficher un TCAC de 5,24 % à mesure que l'assemblage de véhicules localisé progresse dans le cadre des calendriers de réduction tarifaire des accords commerciaux de l'ASEAN. Les kits de pneus homologués par les usines inclus dans les ventes de nouveaux véhicules offrent aux fabricants un volume captif, notamment à mesure que VinFast développe sa production de berlines et de SUV.

Les obligations de REP poussent les acteurs de l'équipement d'origine et du remplacement à coordonner la logistique de collecte, favorisant des centres de recyclage en coentreprise. Les marques proposant des crédits de reprise ou un montage gratuit gagnent la bienveillance des consommateurs et des achats répétés, renforçant la fidélité à la marque dans les segments premium.

Par taille de jante : domination du segment intermédiaire avec une croissance premium

Les jantes entre 15 et 20 pouces ont représenté 55,67 % de la part de marché des pneus au Vietnam en 2024, correspondant aux berlines du segment B, aux SUV du segment C et aux véhicules commerciaux légers. La croissance du segment reflète les ventes de voitures particulières, suivant le rythme du TCAC global. Les pneus de plus de 20 pouces, malgré un chiffre d'affaires minimal, affichent le TCAC le plus rapide à 5,35 % à mesure que les consommateurs aisés achètent des SUV de luxe importés et des pick-up nécessitant des tailles de 21 à 24 pouces. Le segment inférieur à 15 pouces reste pertinent principalement pour les motocyclettes 150 cc et les mini-voitures, mais déclinera progressivement à mesure que les consommateurs optent pour des véhicules plus grands.

Les jantes premium nécessitent des pneus UHP à profil bas avec des talons renforcés et des nervures de réduction du bruit. Cela ouvre des niches à marges élevées pour les grands acteurs mondiaux, qui peuvent importer des moules spécialisés. Les producteurs nationaux désireux de capter la demande de luxe investissent dans des presses multi-empreintes pour prendre en charge des séries de plus petits lots sans sacrifier le débit.

Par propulsion : la domination des moteurs à combustion interne face à la disruption électrique

Les véhicules à moteur à combustion interne représentaient 87,43 % de la part de marché des pneus au Vietnam en 2024, mais diminueront à quatre cinquièmes d'ici 2030 à mesure que les alternatives électriques se développent. Les véhicules électriques à batterie affichent le TCAC le plus élevé à 5,28 %, catalysé par les exemptions de droits sur les pièces de véhicules électriques importées et les partenariats avec les services publics d'État pour les stations de recharge. Les développeurs de pneus répondent avec des indices de charge supplémentaires pour accommoder la masse des batteries et une technologie d'insert en mousse pour atténuer le bruit du groupe motopropulseur. Les ventes de véhicules hybrides, bien que modestes, fournissent des volumes de transition qui familiarisent les consommateurs avec les pneus à faible résistance au roulement.

Les prototypes de bus interurbains à pile à combustible à hydrogène restent expérimentaux, mais les premiers essais dans les corridors du port de Hai Phong laissent entrevoir une adoption future là où la longue autonomie et le ravitaillement rapide sont essentiels. Les fabricants s'engageant tôt dans les tests de pneus compatibles avec l'hydrogène obtiendront les homologations des équipementiers avant la commercialisation.

Analyse géographique

Le marché des pneus au Vietnam tire des revenus significatifs des zones économiques du Sud-Est et du delta du fleuve Rouge, qui ont des populations denses et des réseaux routiers étendus. Hô-Chi-Minh-Ville mène les ventes au détail en raison du plus grand parc de véhicules immatriculés, tandis que Hanoï suit de près avec une pénétration croissante des SUV premium. Les provinces côtières du Centre, bénéficiant du tourisme et des parcs industriels, injectent une demande supplémentaire via les transferts aéroportuaires et les flottes de construction. Le delta du Mékong, grenier à riz du Vietnam, nécessite des pneus de flottaison uniques pour les moissonneuses de riz ainsi que des équipements croissants pour les véhicules commerciaux légers qui transportent les produits vers les ports fluviaux.

Les provinces montagneuses du Nord restent mal desservies en raison de la faible couverture des concessionnaires ; cependant, les investissements gouvernementaux dans le cadre du Programme national cible pour le développement socio-économique des minorités ethniques améliorent l'accès routier, libérant des ventes de remplacement latentes. Le transport routier transfrontalier via Lang Son et Lao Cai contribue à une demande continue d'usure sur les pneus radiaux longue distance, et les zones sous douane accueillent des flottes de transbordement qui consomment des pneus aux spécifications internationales.

Les plantations de caoutchouc naturel se concentrent à Binh Phuoc et Tay Ninh, accordant des avantages d'approvisionnement de proximité aux usines voisines, tout en exposant la production à des sécheresses localisées. Les projets de lutte contre les inondations le long du Mékong promettent une meilleure praticabilité toutes saisons, favorisant les opérateurs logistiques sensibles aux délais de trajet qui privilégient les pneus radiaux premium. Les usines orientées vers l'exportation le long de la côte Centre-Sud tirent parti de la proximité du port maritime de Cai Mep-Thi Vai pour expédier des conteneurs vers l'Amérique du Nord. Cependant, près de la moitié des droits antidumping américains institués en avril 2025 contraignent à des ajustements stratégiques des routes d'expédition vers l'Europe ou les pays voisins de l'ASEAN.

Paysage concurrentiel

Le marché des pneus au Vietnam présente une concentration modérée, les cinq premiers exportateurs détenant un volume sortant significatif. Sailun Vietnam est en tête en termes de part d'exportation, tirant parti des économies d'échelle et d'une ligne de caoutchouc synthétique intégrée. Jinyu Vietnam et Bridgestone Vietnam suivent de près, se spécialisant dans les catégories premium de pneus radiaux pour camions et voitures particulières. L'expansion de Kumho renforce la présence coréenne et fournit des équipements d'origine aux usines d'assemblage de Hyundai et Kia.

Les marques nationales capitalisent sur la proximité des matières premières en latex et des coûts logistiques inférieurs pour défendre les niches de motocyclettes et agricoles. Casumina et DRC Tire allouent des budgets de R&D aux carcasses de camions rechapage et aux mélanges spéciaux pour engins de terrassement, se différenciant par leur adaptabilité aux particularités routières et climatiques vietnamiennes. Le regroupement stratégique dans les zones industrielles de Dong Nai et Hai Duong facilite les collaborations avec les fournisseurs, tandis que le partage de la conformité à la REP réduit les frais généraux de collecte pour les acteurs plus petits.

Des positions innovantes émergent dans les matériaux durables. Bridgestone Vietnam pilote l'intégration de noir de carbone recyclé, et Sailun teste le mélange en phase liquide de silice qui réduit la consommation d'énergie de deux cinquièmes. Des partenaires tels que l'unité de batteries VinES explorent des coentreprises pour co-développer des mélanges à faible résistance au roulement adaptés aux châssis de véhicules électriques VinFast. À mesure que les régimes tarifaires évoluent, les entreprises diversifient leurs portefeuilles d'exportation vers le Canada, l'UE et le Moyen-Orient pour atténuer l'exposition au risque américain.

Leaders du secteur des pneus au Vietnam

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Company

Continental AG

Yokohama Rubber Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : le Vietnam a promulgué des règles de responsabilité élargie des producteurs imposant un taux de récupération des pneus de 5 %, obligeant les fabricants à financer les systèmes de collecte et de recyclage.

- Mars 2024 : via Advance Tyre Vietnam, Guizhou Tire a investi 227,8 millions USD dans une usine à Tien Giang, ciblant l'exportation de 6 millions de pneus radiaux semi-acier par an.

- Mars 2024 : Sumitomo Corporation a signé un protocole d'accord avec Green and Smart Mobility Joint Stock Company pour co-développer des services et des infrastructures de mobilité électrique au Vietnam.

Périmètre du rapport sur le marché des pneus au Vietnam

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| Véhicules commerciaux légers |

| Camions et bus commerciaux lourds |

| Engins hors route et spéciaux (engins de terrassement, agriculture, mines, compétition) |

| Sur route |

| Hors route |

| Équipementier |

| Marché secondaire |

| Moins de 15 pouces |

| 15 – 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules commerciaux légers | |

| Camions et bus commerciaux lourds | |

| Engins hors route et spéciaux (engins de terrassement, agriculture, mines, compétition) | |

| Par application | Sur route |

| Hors route | |

| Par utilisateur final | Équipementier |

| Marché secondaire | |

| Par taille de jante | Moins de 15 pouces |

| 15 – 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché vietnamien des pneus en 2025 ?

Le marché des pneus au Vietnam a atteint 3,26 milliards USD en 2025 et devrait croître à un TCAC de 5,21 % d'ici 2030.

Quel segment de véhicules se développe le plus rapidement en raison de la demande de pneus ?

Les équipements pour voitures particulières progressent à un TCAC de 5,27 % jusqu'en 2030, le plus rapide parmi tous les types de véhicules.

Quelle est la part des pneus radiaux au Vietnam ?

La construction radiale représentait 89,73 % de la part de marché des pneus au Vietnam en 2024 et continue de progresser à mesure que le remplacement des pneus à structure diagonale s'accélère.

Comment les nouvelles réglementations REP affectent-elles les fabricants ?

À partir de janvier 2024, les producteurs doivent recycler au moins 5 % des volumes annuels, ajoutant des coûts de collecte et de traitement mais ouvrant des débouchés commerciaux dans l'économie circulaire.

Quelle région contribue le plus à la demande de pneus ?

Les zones économiques du Sud-Est ancrées par Hô-Chi-Minh-Ville génèrent les ventes les plus élevées, portées par le plus grand parc de véhicules et un trafic logistique dense.

Qu'est-ce qui stimule la croissance dans les tailles de jante supérieures à 20 pouces ?

La possession croissante de SUV premium et de pick-up de luxe parmi les ménages aisés propulse la catégorie supérieure à 20 pouces à un TCAC de 5,35 %.

Dernière mise à jour de la page le: