Taille et part du marché des drones de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 14.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones de construction par Mordor Intelligence

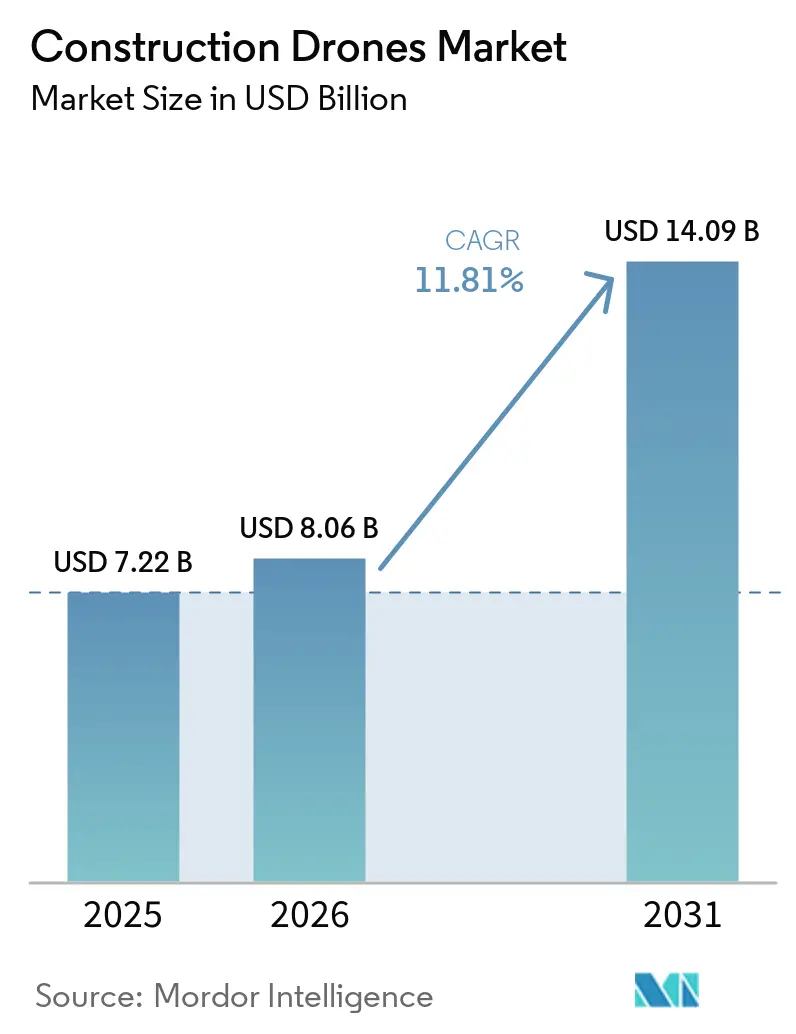

La taille du marché des drones de construction était évaluée à 7,22 milliards USD en 2025, et devrait croître de 8,06 milliards USD en 2026 à 14,09 milliards USD d'ici 2031, avec un CAGR de 11,81 % de 2026 à 2031. Le besoin pousse le marché des drones de construction vers une visibilité plus rapide des chantiers, un contrôle plus strict des calendriers et une adoption numérique soutenue dans les flux de travail de livraison de projets. Les entrepreneurs utilisent les flottes de drones moins comme du matériel autonome et davantage comme une couche récurrente de données de terrain qui soutient le suivi de projet, la documentation et la coordination avec les systèmes de conception numérique. Le marché des drones de construction bénéficie également des pénuries de main-d'œuvre, qui rendent les outils de surveillance autonomes et semi-autonomes plus attractifs pour l'inspection de routine et la capture de l'avancement. Dans le même temps, le marché des drones de construction se segmente davantage selon les exigences de sécurité et de conformité, notamment aux États-Unis, où les choix d'approvisionnement sont de plus en plus influencés par les règles de cybersécurité et de chaîne d'approvisionnement. Le positionnement concurrentiel évolue vers les logiciels, l'autonomie et les opérations gérées, créant un espace pour les leaders de plateformes et les fournisseurs spécialisés à mesure que le marché des drones de construction arrive à maturité.

Principaux enseignements du rapport

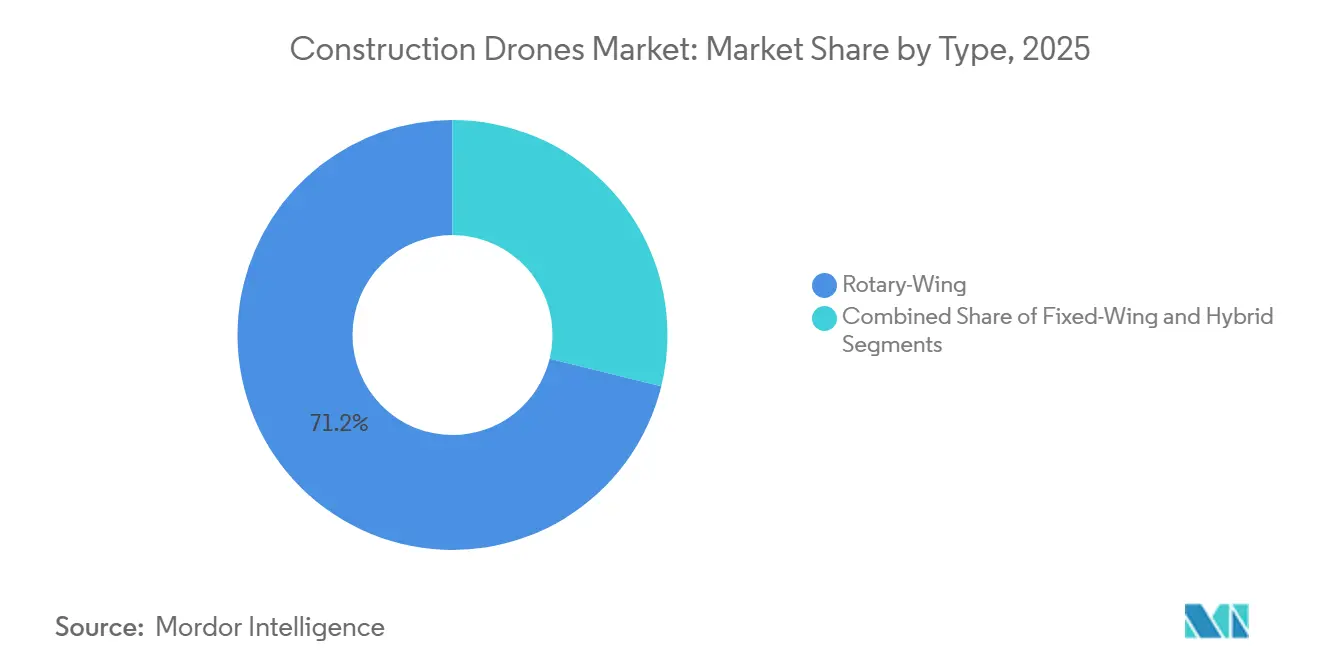

- Par type, les plateformes à aile rotative ont dominé avec une part de revenus de 71,17 % en 2025, tandis que les plateformes hybrides VTOL devraient se développer à un CAGR de 13,43 % jusqu'en 2031.

- Par composant, le matériel représentait 57,64 % des revenus en 2025, tandis que le logiciel devrait croître à un CAGR de 12,77 % jusqu'en 2031.

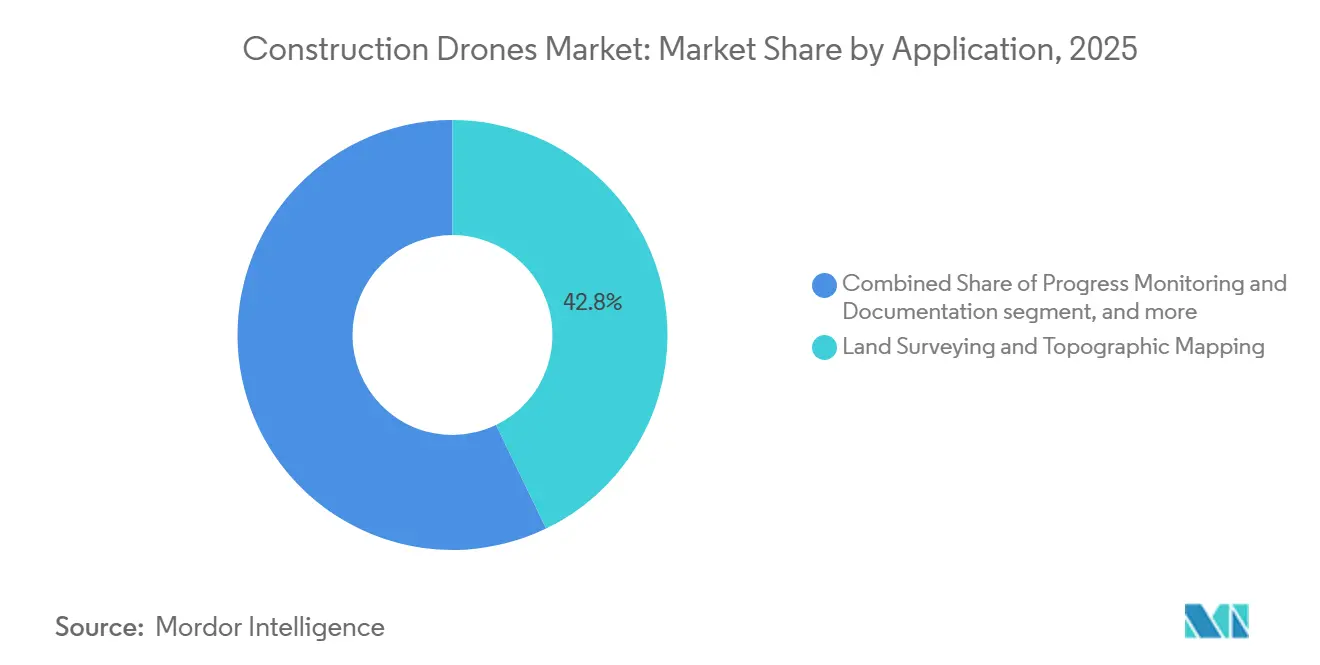

- Par application, le levé topographique et la cartographie topographique représentaient 42,83 % de la taille du marché des drones de construction en 2025, tandis que la sécurité et la surveillance devraient croître à un CAGR de 14,89 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs industriels représentaient 41,67 % des revenus en 2025, et devraient croître avec le CAGR le plus élevé de 13,57 % jusqu'en 2031.

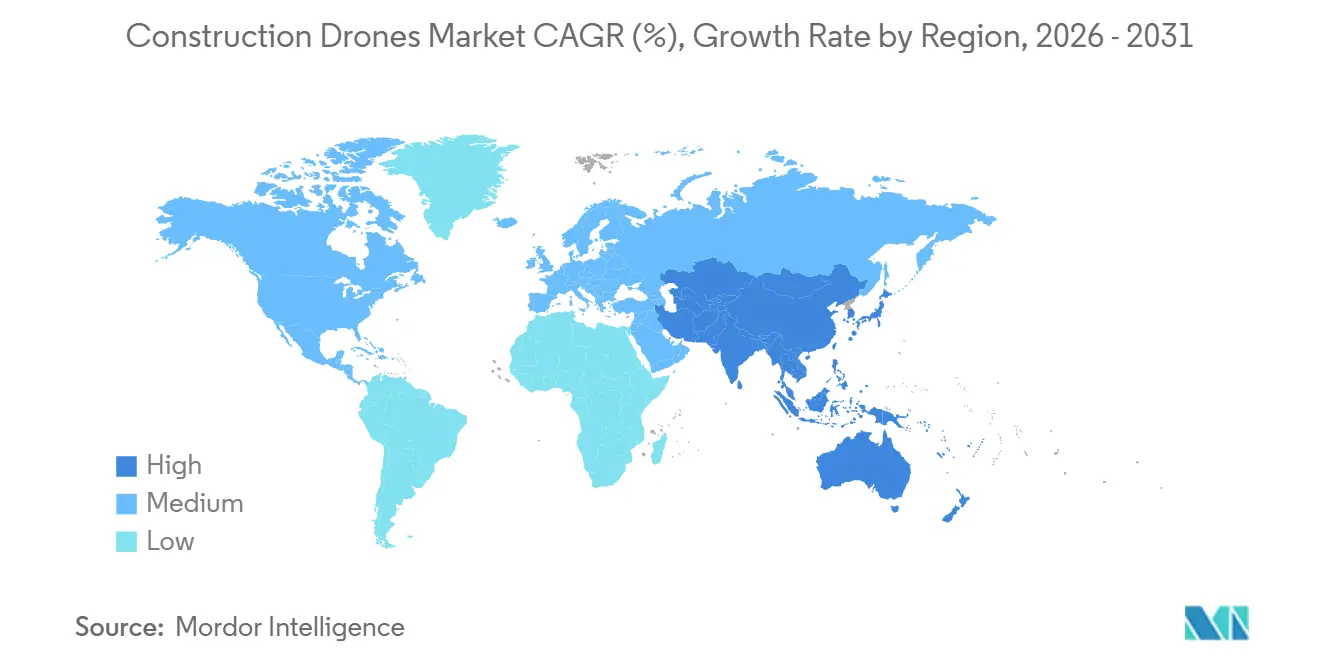

- Par géographie, l'Amérique du Nord détenait 37,56 % de la part du marché des drones de construction en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des drones de construction

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide pour le levé et la cartographie de chantier | +3.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Effet d'entraînement de l'intégration des jumeaux numériques de la modélisation des informations du bâtiment | +2.2% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs et des batteries | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Surveillance autonome pour compenser les pénuries de main-d'œuvre | +1.4% | Amérique du Nord et UE en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Stimulus d'infrastructure post-pandémique | +1.0% | Amérique du Nord, UE, Asie-Pacifique en cœur | Court terme (≤ 2 ans) |

| Mandats de surveillance des risques imposés par les assureurs | +0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide pour le levé et la cartographie de chantier

Le levé par drone est passé d'une tâche spécialisée à un flux de travail opérationnel régulier pour de nombreux types de projets sur le marché des drones de construction. Les équipes de projet utilisent la capture aérienne pour générer des nuages de points et des résultats de levé 3D avec moins d'effort sur le terrain que les approches manuelles traditionnelles. Les recherches sur l'intégration des drones dans la modélisation des informations du bâtiment montrent que la capture de réalité par drone améliore le suivi et la gestion de l'avancement en permettant une comparaison directe entre les images de levé 3D générées sur le chantier et les modèles de conception, rendant des cycles de levé plus fréquents pratiques et renforçant la demande d'abonnements logiciels récurrents et de services de données gérés sur le marché des drones de construction. Cela élève également les attentes des maîtres d'ouvrage en matière de documentation de l'existant, car la capture hebdomadaire, voire quotidienne, est plus facile à justifier en termes de coût et de temps. À mesure que ces attentes se répandent dans les termes contractuels, le marché des drones de construction bénéficie d'un flux plus régulier d'utilisations répétées plutôt que d'achats ponctuels d'aéronefs.

Effet d'entraînement de l'intégration des jumeaux numériques de la modélisation des informations du bâtiment

Le marché des drones de construction connaît une demande structurelle liée aux flux de travail de la modélisation des informations du bâtiment et des jumeaux numériques, plutôt que uniquement aux campagnes d'adoption directe de drones. Lorsque les nuages de points générés par drone s'intègrent dans des environnements de projet numériques, les équipes peuvent comparer le travail planifié avec les conditions réelles du chantier plus rapidement et avec moins de vérifications manuelles. Des recherches évaluées par des pairs confirment que les systèmes de jumeaux numériques soutenus par la capture de réalité par drone améliorent la synchronisation en temps réel entre les plans virtuels et l'avancement physique de la construction. Cela signifie que chaque nouvelle exigence de modélisation des informations du bâtiment émanant d'un client public, d'un prêteur ou d'une chaîne d'approvisionnement basée sur des normes élargit également le marché adressable pour les drones de construction. Les fournisseurs de logiciels bénéficient fortement de ce schéma car la valeur se déplace vers l'analytique, la comparaison de modèles et l'intégration des flux de travail plutôt que vers la seule capacité des aéronefs. Ainsi, la croissance des logiciels dépasse celle du matériel sur le marché des drones de construction.

Surveillance autonome pour compenser les pénuries de main-d'œuvre

Les pénuries de main-d'œuvre constituent désormais un problème opérationnel pratique pour les entrepreneurs, ce qui soutient une adoption plus large sur le marché des drones de construction. Aux États-Unis, Associated Builders and Contractors a estimé que 439 000 nouveaux travailleurs nets dans la construction étaient nécessaires en 2025 pour répondre à la demande, tandis que l'AGC a rapporté que près de 80 % des entreprises de construction avaient du mal à recruter des ouvriers qualifiés à l'heure et que 88 % s'attendaient à ce que ces conditions restent difficiles ou s'aggravent.[1]Associated General Contractors of America, "Rapport 2025 sur le recrutement dans la construction et les perspectives commerciales", Associated General Contractors of America, agc.org Dans ce contexte, les systèmes de drones sur station d'accueil et les patrouilles aériennes programmées aident les entreprises à surveiller l'avancement, les conditions de sécurité et les changements sur le chantier sans avoir recours à davantage de superviseurs de terrain. Le marché des drones de construction gagne donc en pertinence non seulement en tant qu'outil de cartographie, mais aussi en tant que système de soutien à la main-d'œuvre pour les tâches de surveillance répétitives. Le déploiement autonome s'inscrit également dans les efforts des entrepreneurs pour standardiser les rapports sur plusieurs chantiers avec des équipes sur site réduites. Tant que la pression sur la main-d'œuvre reste élevée, le marché des drones de construction devrait continuer à bénéficier de la demande de renseignements de chantier routiniers et reproductibles.

Baisse des coûts des capteurs et des batteries

Les améliorations constantes de l'économie des charges utiles et de l'efficacité des missions soutiennent également le marché des drones de construction. La baisse des coûts des capteurs et l'amélioration des performances des batteries réduisent le coût par mission de levé et rendent des outils de capture plus avancés accessibles aux entrepreneurs au-delà des plus grands, ce qui importe le plus dans la construction car les décisions d'adoption sont souvent prises au niveau du projet, où des coûts de mission plus faibles améliorent la justification d'une utilisation récurrente. Une meilleure endurance aide également les flottes à couvrir de plus grandes surfaces avec moins d'interruptions, améliorant la planification et réduisant l'effort de coordination sur le terrain. Ces changements élargissent l'utilisation pratique du marché des drones de construction aux entrepreneurs de taille intermédiaire qui considéraient auparavant les programmes de drones de haute précision comme trop coûteux. À mesure que l'économie opérationnelle continue de s'améliorer, l'adoption devrait se répandre sur une gamme plus large de tailles de projets et de profils d'entrepreneurs.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur l'espace aérien et la vie privée | -1.5% | Mondial, plus aigu dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de pilotes de drones agréés | -0.8% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les drones commerciaux sur étagère | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Coûts élevés de maintenance du cycle de vie des flottes | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur l'espace aérien et la vie privée

La fragmentation réglementaire reste l'une des limites les plus claires à l'expansion sur le marché des drones de construction. Les zones de projet urbain dense se trouvent souvent sous un espace aérien contrôlé, ce qui rend les approbations, les dérogations et les conditions d'exploitation plus complexes que la technologie elle-même. Aux États-Unis, la FAA a publié son avis de proposition de réglementation sur les opérations au-delà de la ligne de visée visuelle en août 2025, avec un cadre basé sur les performances couvrant plusieurs catégories de risques pour la population, et le processus de commentaires est resté actif jusqu'en 2026.[2]Federal Register, "Normalisation des opérations des systèmes d'aéronefs sans pilote au-delà de la ligne de visée visuelle, réouverture de la période de commentaires", Federal Register, federalregister.gov En Europe, l'amendement 5 de l'EASA au règlement (UE) 2019/947 est entré en vigueur en mai 2025, et la France a mis fin à ses scénarios de normes nationales hérités à partir de janvier 2026, exigeant une migration vers l'autorisation de catégorie spécifique à l'UE sous la supervision de la DGAC. Ces différences augmentent l'effort de conformité pour les entreprises opérant à travers les frontières ou à proximité de sites sensibles, et elles favorisent les opérateurs plus importants disposant de ressources juridiques et aéronautiques plus solides. Tant que les règles d'exploitation ne deviennent pas plus prévisibles, le marché des drones de construction continuera à faire face à une mise à l'échelle plus lente dans les environnements plus réglementés.

Vulnérabilités en matière de cybersécurité dans les drones commerciaux sur étagère

La cybersécurité devient un risque de plus en plus visible sur le marché des drones de construction à mesure que les flottes traitent des fichiers de levé, des images de chantier et des données d'infrastructure. Une étude de pénétration commanditée par la FAA a identifié des faiblesses récurrentes dans les flottes de drones commerciaux, notamment des identifiants SSID par défaut, des identifiants de connexion par défaut et des identifiants root par défaut, qui ont tous créé des ouvertures vérifiées pour l'usurpation d'identité, le vol de données et les interférences de vol. Le marché des drones de construction se divise donc entre les acheteurs principalement axés sur le prix et les acheteurs axés sur la conformité, l'architecture sécurisée et la traçabilité des approvisionnements. Ce changement renforce l'argument en faveur du matériel conforme à la loi NDAA et de meilleurs contrôles de flotte, mais il ajoute également des coûts de transition et ralentit les décisions d'achat pour certaines entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la prédominance des ailes rotatives coexiste avec une mise à l'échelle rapide des hybrides

Les plateformes à aile rotative détenaient 71,17 % de la part du marché des drones de construction en 2025, reflétant leur bonne adéquation aux chantiers urbains, aux zones de décollage confinées et aux tâches de vol stationnaire. Ces systèmes restent le choix par défaut pour de nombreux entrepreneurs car ils sont plus faciles à déployer autour des bâtiments, des structures temporaires et des zones de travail actives. Le marché des drones de construction s'appuie toujours sur la flexibilité multi-rotors pour l'inspection de façades, la capture de l'avancement et le levé localisé. Au sein du secteur des drones de construction, ce format s'aligne également sur les pratiques de formation et d'exploitation que de nombreuses équipes de terrain maîtrisent déjà. Cette familiarité installée explique pourquoi les systèmes à aile rotative continuent de définir la référence pour l'adoption de nouvelles flottes.

Les plateformes à aile fixe jouent un rôle différent sur le marché des drones de construction, notamment pour les missions de grande envergure sur des corridors et des terrains à grande échelle où l'endurance importe plus que les performances en vol stationnaire. Les tracés d'autoroutes, les routes de pipelines et les actifs côtiers restent mieux adaptés aux profils de vol longue portée. Même ainsi, l'écart entre l'utilisation des ailes rotatives et des ailes fixes se réduit à mesure que l'efficacité des missions s'améliore dans plusieurs classes d'aéronefs. Les plateformes hybrides VTOL devraient croître à un CAGR de 13,43 % jusqu'en 2031 car elles combinent un déploiement pratique sur le terrain avec une couverture de zone plus large. Sur le marché des drones de construction, ce mélange est attractif pour les projets de ponts, de barrages, d'énergies renouvelables et de génie civil éloigné qui nécessitent à la fois une efficacité de transit et une capacité d'inspection rapprochée.

Par composant : l'écart de monétisation des logiciels remodèle l'économie à long terme

Le matériel représentait 57,64 % du marché des drones de construction en 2025, indiquant que la constitution des flottes commence toujours par les aéronefs, les charges utiles et les équipements de soutien. De nombreuses entreprises en sont encore aux premières étapes du développement de leurs programmes, de sorte que les dépenses en capital pour les équipements représentent une part significative du chiffre d'affaires total. Les services comblent le fossé pour les entrepreneurs qui préfèrent externaliser le pilotage, la capture de données ou le soutien à la conformité sur la base d'un projet. Le marché des drones de construction présente donc toujours un profil matériel important en amont, même si la valeur à long terme se déplace ailleurs. Ce schéma est courant là où les bases installées sont encore en croissance et où les modèles opérationnels varient largement selon la taille de l'entrepreneur.

Le logiciel devrait croître à un CAGR de 12,77 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide sur le marché des drones de construction. La principale raison est que la valeur se déplace vers le traitement des données, l'analytique assistée par intelligence artificielle, la planification des missions et l'intégration avec les systèmes de projet. Les recherches sur les flux de travail des drones et des jumeaux numériques soutiennent ce changement car la synchronisation en temps réel dépend du traitement des données et de la comparaison des modèles, et pas seulement du déploiement des aéronefs. À mesure que les programmes arrivent à maturité, la fidélisation des clients est de plus en plus liée à la convivialité de la plateforme et à l'intégration des flux de travail plutôt qu'uniquement à la marque de l'aéronef. Au sein du secteur des drones de construction, le logiciel est la source la plus claire de différenciation à long terme et de revenus récurrents.

Par application : le leadership du levé reste solide tandis que la surveillance gagne en vitesse

Le levé topographique et la cartographie topographique représentaient 42,83 % du marché des drones de construction en 2025, confirmant que le levé reste le principal point d'entrée pour l'adoption. De nombreux entrepreneurs déploient d'abord des drones pour remplacer des méthodes de mesure de chantier plus lentes ou plus gourmandes en main-d'œuvre avant de s'étendre à d'autres utilisations. Le marché des drones de construction a donc construit une grande partie de sa base installée autour de la capture topographique, de la mesure de volumes et de la documentation de l'avancement. Ces utilisations s'intègrent directement dans la planification, le soutien à la facturation et la coordination du chantier. Elles créent également une base pratique pour une expansion ultérieure vers l'inspection et la surveillance automatisée.

Des travaux évalués par des pairs montrent que les nuages de points générés par drone peuvent être comparés aux modèles de modélisation des informations du bâtiment pour soutenir le suivi de l'avancement et vérifier le travail physique par rapport à l'intention de conception. Cela soutient le rôle plus large du marché des drones de construction tout au long du cycle de vie du projet, du levé initial aux vérifications continues du chantier. La sécurité et la surveillance devraient croître à un CAGR de 14,89 % jusqu'en 2031 à mesure que les exigences de sécurité, l'attention des assureurs et les besoins de surveillance à distance deviennent plus importants. Les opérations basées sur des stations d'accueil renforcent cet argument en rendant les patrouilles récurrentes plus pratiques sans nécessiter la présence d'un opérateur sur le chantier en permanence. Sur le marché des drones de construction, la surveillance devient moins un outil de documentation réactif et davantage une couche de routine pour la gestion des risques sur le chantier.

Par utilisateur final : les programmes industriels définissent le référentiel d'utilisation

Les utilisateurs finaux industriels représentaient 41,67 % des revenus de 2025 sur le marché des drones de construction et devraient croître au CAGR le plus élevé de 13,57 % jusqu'en 2031. Les infrastructures énergétiques, les mines, les services publics et les programmes de génie civil lourd tendent à s'étendre sur des délais plus longs et des emprises plus importantes que les autres catégories de projets. Cela facilite la justification des flottes de drones car l'utilisation des aéronefs, la demande de missions répétées et l'utilisation des logiciels restent élevées sur plusieurs années. Le marché des drones de construction bénéficie de ce schéma de demande régulière car les opérateurs industriels construisent souvent des flux de travail internes dédiés plutôt que de s'appuyer sur des dépenses ponctuelles par projet. En pratique, ces programmes définissent le référentiel opérationnel pour l'utilisation des données de drones à grande échelle.

La construction commerciale reste une voie d'expansion importante sur le marché des drones de construction à mesure que les maîtres d'ouvrage poussent pour une documentation plus solide, l'utilisation de la modélisation des informations du bâtiment et la transparence des calendriers. Les centres de données, les hôpitaux, les projets de transport en commun et d'autres projets institutionnels sont mieux positionnés que les développements privés plus petits pour absorber les coûts d'une surveillance continue. La construction résidentielle reste le plus petit segment d'utilisateurs finaux car les budgets de projets individuels et les cycles plus courts rendent souvent les flottes dédiées plus difficiles à justifier. De nombreuses entreprises résidentielles sont plus susceptibles d'utiliser des services de drones à la demande plutôt que de maintenir leur propre programme, laissant le marché des drones de construction avec une répartition claire de l'utilisation : le travail industriel soutient l'utilisation la plus intensive, tandis que la demande commerciale élargit la base de clients au fil du temps.

Analyse géographique

L'Amérique du Nord détenait 37,56 % de la part du marché des drones de construction en 2025, ce qui en fait le plus grand segment régional. La région bénéficie d'une importante base de dépenses de construction, d'une adoption active des technologies parmi les grands entrepreneurs et d'une large utilisation des flux de travail de projet numériques. L'AGC a rapporté que 26 % des entreprises de construction américaines prévoyaient d'augmenter leurs investissements dans les drones en 2025, suggérant un passage des programmes pilotes aux budgets récurrents. Le marché des drones de construction en Amérique du Nord reflète également une forte demande de plateformes sécurisées et conformes à mesure que les projets fédéraux et réglementés deviennent plus sélectifs sur les normes d'approvisionnement.

L'Europe reste une région secondaire mature sur le marché des drones de construction, soutenue par une base réglementaire plus harmonisée que de nombreux autres marchés multi-pays. L'amendement 5 de l'EASA au règlement (UE) 2019/947 est entré en vigueur en mai 2025, ce qui a contribué à façonner les attentes opérationnelles dans les États membres. La France a imposé une charge de conformité à court terme lorsque les scénarios de normes nationales hérités ont pris fin en janvier 2026, et les opérateurs ont dû migrer vers l'autorisation de catégorie spécifique à l'UE sous la supervision de la DGAC. Même avec ce coût de transition, le marché des drones de construction en Europe reste soutenu par le potentiel de services transfrontaliers et l'utilisation continue dans l'inspection et le suivi de l'avancement. Le Royaume-Uni, l'Allemagne et la France restent les principaux centres d'adoption au sein de la région.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide sur le marché des drones de construction, avec un CAGR projeté de 13,32 % jusqu'en 2031. La Chine et l'Inde sont les principaux moteurs d'échelle, bien que les schémas de demande diffèrent entre le déploiement rapide de chantiers intelligents et l'adoption axée sur les infrastructures. Le Japon est un indicateur important de la maturité opérationnelle. En mars 2025, KDDI Smart Drone et Obayashi Corporation ont réalisé une démonstration d'inspection de drone entièrement à distance et automatisée sur un chantier de construction de barrage actif en utilisant Skydio Dock for X10.[3]KDDI Smart Drone, "国内建設業界初、自動充電ポート付きドローン『Skydio Dock for X10』を活用した遠隔自動ダム巡回の実証に成功", KDDI Smart Drone, kddi.smartdrone.co.jp La Corée du Sud a également démontré le passage vers les opérations autonomes lorsque DJI Enterprise a publié en mars 2026 une étude de cas sur l'utilisation par SK Construction de DJI Dock 3 pour la gestion à distance de chantiers de construction pendant les conditions hivernales. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés plus petits pour les drones de construction. Néanmoins, les grands corridors d'infrastructure, les projets énergétiques et les investissements sélectifs dans les villes intelligentes continuent d'ouvrir la demande pour les services de levé, de surveillance des travaux de terrassement et d'inspection.

Paysage concurrentiel

Le marché des drones de construction reste modérément concentré, SZ DJI Technology détenant un large leadership matériel tandis que plusieurs concurrents ciblés se disputent des cas d'utilisation spécifiques. La pression concurrentielle la plus forte provient des entreprises qui associent du matériel conforme à l'autonomie et aux logiciels de flux de travail. En avril 2026, Skydio a levé 110 millions USD lors d'un tour de table de série F et a annoncé l'initiative SkyForge, un engagement sur cinq ans d'investir 3,5 milliards USD dans la fabrication américaine et de soutenir plus de 2 000 emplois directs.[4]Équipe éditoriale de Skydio, "Skydio s'engage à investir 3,5 milliards USD pour développer la fabrication de drones aux États-Unis et assurer le leadership américain dans le domaine des drones", Blog officiel de Skydio, skydio.com Cette démarche est importante sur le marché des drones de construction car les règles d'approvisionnement sont de plus en plus liées à la sécurité de la chaîne d'approvisionnement et à la profondeur de la fabrication nationale.

La concurrence évolue également vers les opérations gérées, les stations d'accueil automatisées et les logiciels capables de transformer les données de chantier en résultats quotidiens utilisables. DJI a renforcé cette position avec Dock 3 en février 2025, un système drone-dans-une-boîte montable sur véhicule conçu pour des opérations à distance 24h/24 et 7j/7 et un déploiement mobile. L'étude de cas SK Construction de mars 2026 a ensuite montré comment les flux de travail basés sur des stations d'accueil sont utilisés pour des patrouilles programmées et une visibilité de l'avancement à distance dans des environnements de construction actifs. Le marché des drones de construction s'éloigne donc de la simple comparaison d'aéronefs pour évoluer vers une compétition plus large sur la disponibilité, l'autonomie, la livraison de données et la conformité. Les fournisseurs capables de combiner ces fonctionnalités sont mieux placés pour défendre leurs prix et fidéliser leurs clients.

Les spécialistes continuent de défier les grands fournisseurs au niveau des applications sur le marché des drones de construction, notamment dans la cartographie, l'inspection en espace confiné et les structures industrielles. Ces entreprises n'ont pas toujours besoin de déplacer un leader de plateforme sur l'ensemble du flux de travail du projet pour remporter des contrats. Une capacité ciblée peut encore assurer une position solide là où le travail est techniquement difficile ou où la réglementation rend la conformité plus précieuse. Dans le même temps, le marché des drones de construction devient plus difficile pour les nouveaux entrants plus petits car les exigences de certification, les attentes en matière de cybersécurité et les coûts de changement pour les clients augmentent. Cela maintient le secteur compétitif, mais favorise également les fournisseurs capables de soutenir de longs cycles de vente, des approvisionnements réglementés et une prestation de services récurrents.

Leaders du secteur des drones de construction

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Yuneec (ATL Drone)

3DR, Inc.

Autel Robotics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Skydio a obtenu 110 millions USD lors d'un tour de table de série F, atteignant une valorisation post-money de 4,4 milliards USD. Parallèlement, la société a annoncé l'initiative SkyForge, un engagement sur cinq ans de 3,5 milliards USD pour développer la fabrication de drones aux États-Unis, incluant le développement d'une nouvelle installation cinq fois plus grande que son espace actuel, renforçant ainsi la position de Skydio en tant que principale option conforme à la loi NDAA pour les programmes de construction fédéraux américains.

- Août 2025 : La FAA et la TSA ont publié l'avis de proposition de réglementation sur les opérations au-delà de la ligne de visée visuelle (Partie 108) dans le Federal Register. Cette proposition décrit des réglementations basées sur les performances et à niveaux de risque pour les opérations des systèmes d'aéronefs sans pilote au-delà de la ligne de visée visuelle dans cinq catégories de densité de population. La règle s'applique spécifiquement à la construction commerciale, au levé aérien et aux opérations d'inspection et constitue un prérequis pour le déploiement autonome de drones à grande échelle sur les chantiers de construction aux États-Unis.

- Mai 2025 : Skydio a dévoilé Remote Flight Deck, un système de contrôle basé sur navigateur pour les réseaux 5G, simplifiant les évaluations de chantiers multi-sites.

- Janvier 2025 : DJI a introduit Dock 3, un drone-dans-une-boîte étanche aux intempéries permettant des sorties autonomes 24h/24 et 7j/7 et une rotation à double drone pour une couverture continue du chantier.

Portée du rapport mondial sur le marché des drones de construction

Les drones de construction sont des véhicules aériens sans pilote spécifiquement conçus pour les applications de construction. Ces drones assistent dans des tâches telles que le levé topographique, le suivi de l'avancement, l'inspection des infrastructures et la sécurité, améliorant l'efficacité et la précision des opérations de construction.

Le marché des drones de construction est segmenté par type, composant, application, utilisateur final et géographie. Par type, le marché est segmenté en aile rotative, aile fixe et hybride. Par composant, il est divisé en matériel, logiciel et services. Par application, le marché couvre le levé topographique et la cartographie topographique, le suivi de l'avancement et la documentation, l'inspection des infrastructures, la sécurité et la surveillance, et les travaux de terrassement et la mesure de volumes. Par utilisateur final, le marché est segmenté en entreprises de construction résidentielle, entrepreneurs en construction commerciale et industriel. Le rapport couvre également les tailles de marché et les prévisions pour le marché des drones de construction dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aile rotative |

| Aile fixe |

| Hybride |

| Matériel |

| Logiciel |

| Services |

| Levé topographique et cartographie topographique |

| Suivi de l'avancement et documentation |

| Inspection des infrastructures |

| Sécurité et surveillance |

| Travaux de terrassement et mesure de volumes |

| Entreprises de construction résidentielle |

| Entrepreneurs en construction commerciale |

| Industriel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Aile rotative | ||

| Aile fixe | |||

| Hybride | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par application | Levé topographique et cartographie topographique | ||

| Suivi de l'avancement et documentation | |||

| Inspection des infrastructures | |||

| Sécurité et surveillance | |||

| Travaux de terrassement et mesure de volumes | |||

| Par utilisateur final | Entreprises de construction résidentielle | ||

| Entrepreneurs en construction commerciale | |||

| Industriel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance des drones de construction jusqu'en 2031 ?

La croissance est soutenue par des besoins de levé plus rapides, des flux de travail de modélisation des informations du bâtiment et de jumeaux numériques plus solides, des pénuries de main-d'œuvre et une demande croissante de surveillance autonome. Le marché devrait atteindre 14,09 milliards USD d'ici 2031 avec un CAGR de 11,81 %.

Quel type de drone mène l'adoption sur les chantiers de construction ?

Les plateformes à aile rotative mènent l'adoption car elles fonctionnent bien sur les chantiers urbains confinés et pour les tâches de vol stationnaire. Elles détenaient 71,17 % de la part des revenus en 2025.

Pourquoi les logiciels croissent-ils plus vite que le matériel dans ce domaine ?

Les logiciels croissent plus vite car la valeur se déplace vers l'analytique, la planification des missions, le traitement par intelligence artificielle et l'intégration avec les systèmes de projet. Le logiciel devrait se développer à un CAGR de 12,77 % jusqu'en 2031.

Quel est le principal cas d'utilisation pour les déploiements de drones de construction ?

Le levé topographique et la cartographie topographique restent le principal cas d'utilisation. Cette application représentait 42,83 % des revenus en 2025 car c'est souvent le premier flux de travail que les entrepreneurs numérisent.

Quelle région connaît la croissance la plus rapide pour l'adoption des drones de construction ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 13,32 % jusqu'en 2031. La croissance est soutenue par le développement des infrastructures et l'adoption plus large de la surveillance de chantier à distance et automatisée.

Quels sont les principaux risques susceptibles de ralentir un déploiement plus large ?

Les principaux risques sont la fragmentation réglementaire, les restrictions en matière de vie privée et d'espace aérien, les faiblesses en matière de cybersécurité dans les flottes commerciales et le défi opérationnel de mise à l'échelle des vols autonomes conformes dans différentes juridictions.

Dernière mise à jour de la page le: