Taille et Part du Marché de la Logistique Pharmaceutique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

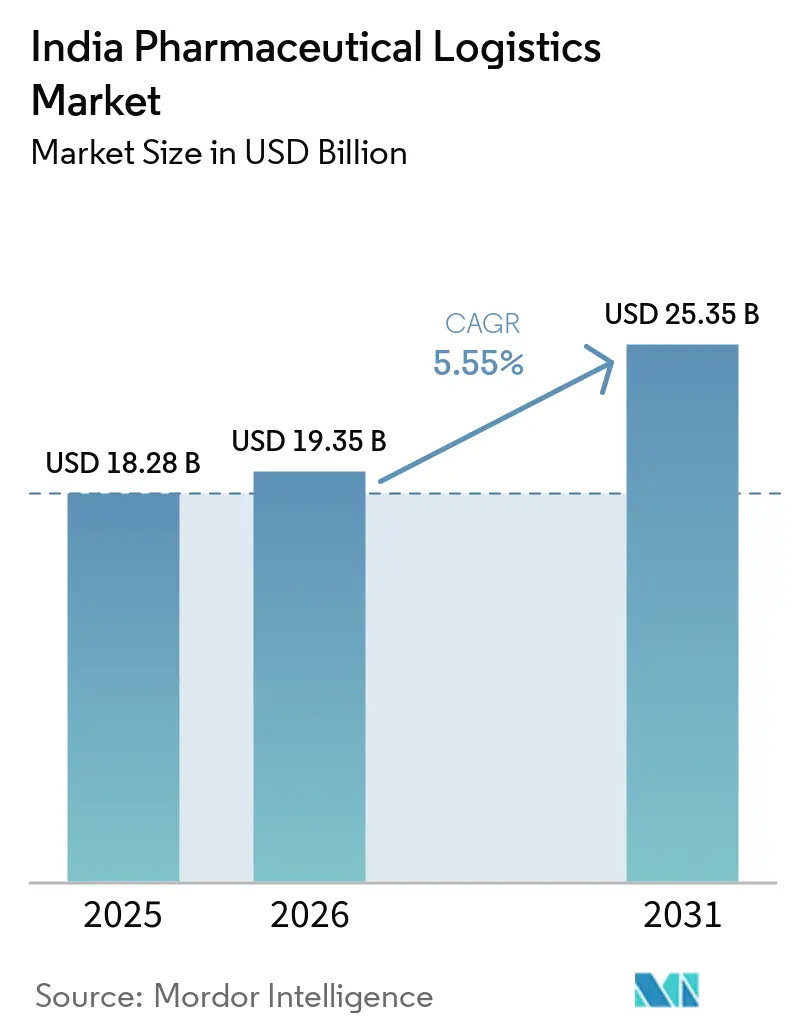

| Taille du marché de l'année de base (2025) | 18.28 Milliards de dollars |

| Taille du Marché (2026) | 19.35 Milliards de dollars |

| Taille du Marché (2031) | 25.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Logistique Pharmaceutique en Inde par Mordor Intelligence

La taille du marché de la logistique pharmaceutique en Inde devrait passer de 18,28 milliards USD en 2025 à 19,35 milliards USD en 2026 et atteindre 25,35 milliards USD d'ici 2031, avec un TCAC de 5,55% sur la période 2026-2031.

Le rôle de l'Inde en tant que plus grand fournisseur mondial de médicaments génériques, représentant 20% des exportations mondiales de médicaments génériques en volume, continue d'élargir l'échelle et la complexité des flux de distribution nationaux et à l'exportation. Les exportations pharmaceutiques ont atteint 30,5 milliards USD au cours de l'exercice 2025, tandis que le marché pharmaceutique intérieur s'élevait à 60 milliards USD, maintenant une demande active dans les domaines de l'expédition en usine, du stockage frigorifique, du transport longue distance et de la livraison du dernier kilomètre. Le marché est également reconfiguré par une transition vers les produits biologiques, les vaccins, les injectables de spécialité et des flux de produits plus strictement réglementés, ce qui accroît la valeur du contrôle de la température, de la traçabilité et de la manutention conforme aux Bonnes Pratiques de Distribution. La pression concurrentielle s'intensifie à mesure que les opérateurs multinationaux développent des actifs de qualité pharmaceutique dans les principaux centres, tandis que les spécialistes nationaux défendent leurs positions grâce à leur portée locale, leur capacité frigorifique et leurs opérations multi-températures. La plus grande opportunité sur la période de prévision concerne les opérateurs capables d'associer une infrastructure de chaîne du froid conforme à une visibilité numérique, les fabricants pharmaceutiques réduisant le nombre de fournisseurs et confiant davantage d'activités à un groupe plus restreint de partenaires qualifiés.

Points Clés du Rapport

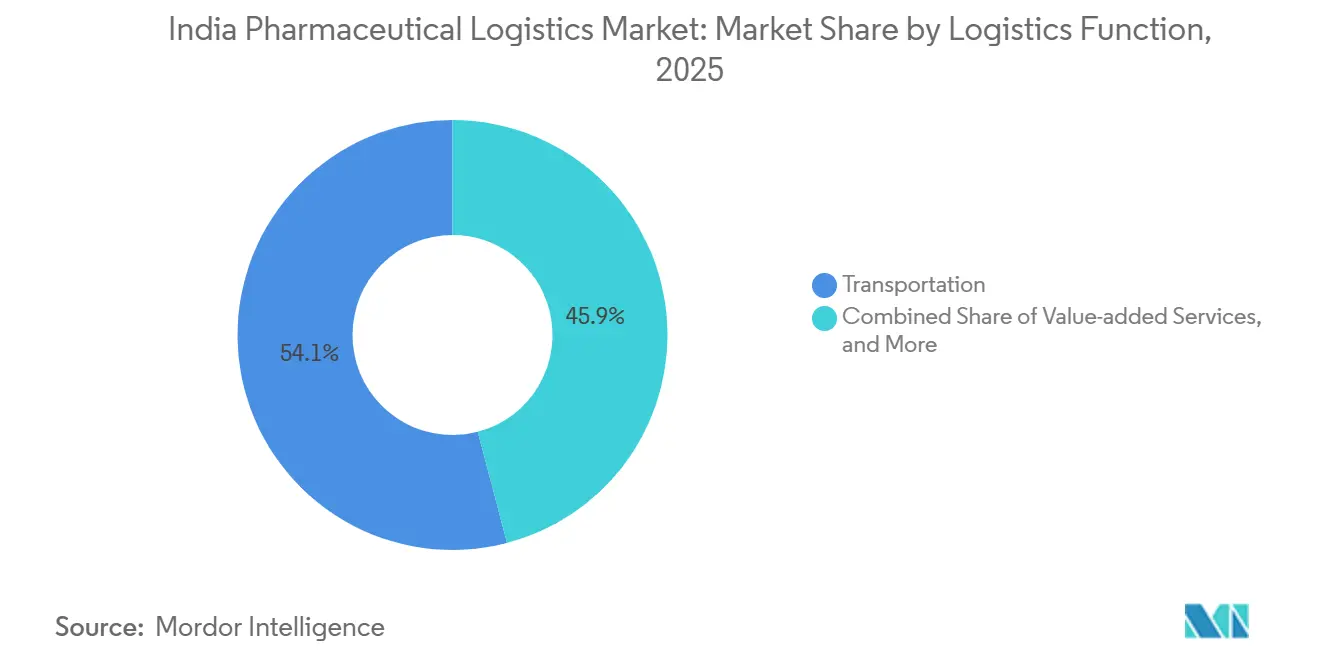

- Par fonction logistique, le transport représentait 54,07% de la part du marché de la logistique pharmaceutique en Inde en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 8,38% jusqu'en 2031.

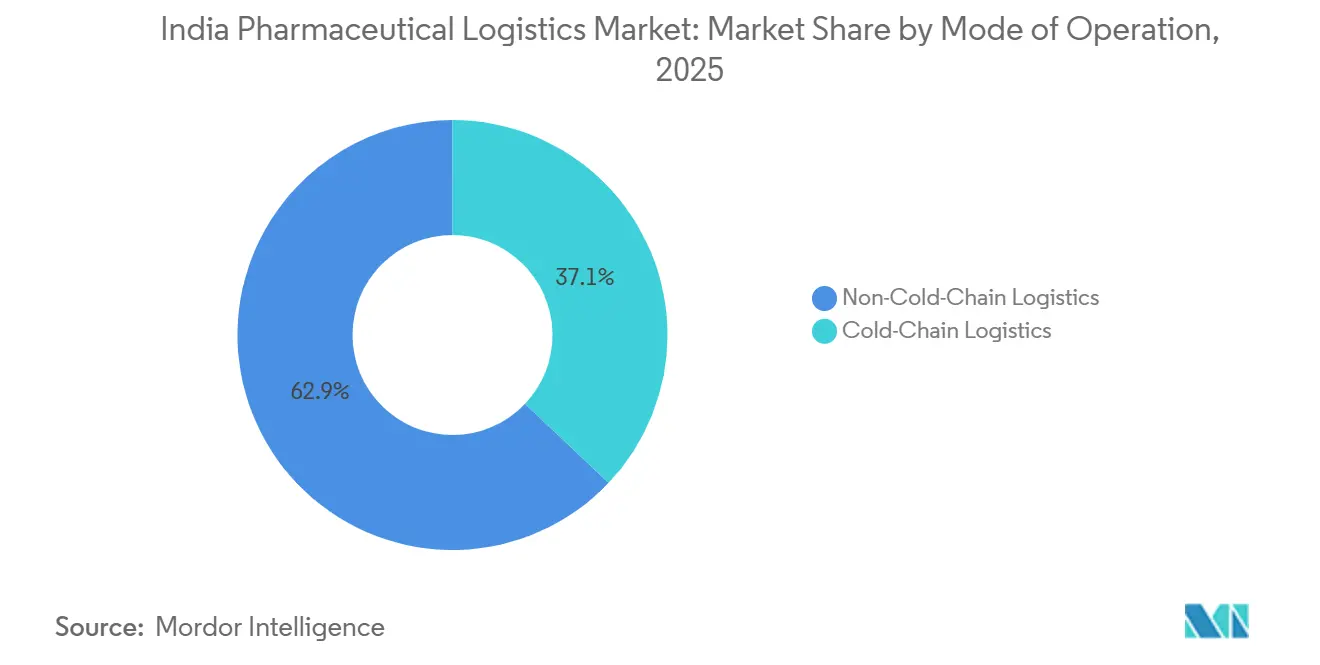

- Par mode d'exploitation, la logistique hors chaîne du froid détenait 62,93% de la part du marché de la logistique pharmaceutique en Inde en 2025, tandis que la logistique de la chaîne du froid devrait croître à un TCAC de 7,55% jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 46,12% de la part de marché en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un TCAC de 8,69% jusqu'en 2031.

- Par région, l'Inde de l'Ouest détenait 29,84% de la part du marché de la logistique pharmaceutique en Inde en 2025, tandis que l'Inde du Sud devrait croître à un TCAC de 6,93% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Pharmaceutique en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante de Produits Biologiques et Vaccins à Température Contrôlée | +1.5% | National, avec une concentration dans les pôles pharmaceutiques d'Hyderabad, Pune, Bengaluru et Ahmedabad | Court terme (≤ 2 ans) |

| Programmes d'Incitation Liés à la Production du Gouvernement Stimulant la Montée en Puissance de la Fabrication | +1.3% | National, gains en phase initiale dans le Gujarat, le Telangana, l'Himachal Pradesh et l'Andhra Pradesh | Moyen terme (2-4 ans) |

| Croissance des Pôles Nationaux de Fabrication Pharmaceutique | +0.8% | Maharashtra, Gujarat, Telangana, Tamil Nadu, Andhra Pradesh | Moyen terme (2-4 ans) |

| Expansion de la E-Pharmacie et de la Distribution de Médicaments en Direct au Consommateur | +0.9% | National, avec des gains disproportionnés dans les métropoles de Niveau 1 et Niveau 2 | Court terme (≤ 2 ans) |

| Mandats de Traçabilité Basés sur la RFID par la CDSCO | +0.5% | National, avec des gains de conformité précoces dans les pôles d'exportation pharmaceutique | Moyen terme (2-4 ans) |

| Hausse de la Logistique Inverse en Raison des Mandats de Conformité sur les Dates de Péremption | +0.4% | National, répercussions sur les réseaux de distribution au niveau des États | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes d'Incitation Liés à la Production du Gouvernement

La demande du marché indien de la logistique pharmaceutique est en hausse grâce à la montée en puissance créée par les programmes PLI pharmaceutiques et de médicaments en vrac. En décembre 2025, l'investissement cumulé dans le cadre de ces dispositifs avait atteint 41 943 crores INR (4,66 milliards USD), soit plus du double de l'objectif d'engagement initial de 17 275 crores INR (1,92 milliard USD). Les ventes cumulées dans le cadre des deux dispositifs ont atteint 3 35 036 crores INR (37,28 milliards USD) pour 1 988 produits, dont des exportations d'une valeur de 2 15 248 crores INR (23,95 milliards USD), ce qui indique que les incitations liées à la production stimulent déjà des volumes logistiques plus élevés sur les canaux domestiques et à l'exportation. Le changement le plus important concerne la composition des produits, le programme favorisant les biopharmaceutiques, les génériques complexes et les thérapies auto-immunes qui nécessitent des contrôles thermiques et de manipulation plus stricts que les solides oraux conventionnels. Le budget de l'Union 2026-27 a également soutenu l'initiative Biopharma SHAKTI avec 10 000 crores INR (1,11 milliard USD) sur 5 ans et un objectif de plus de 1 000 sites d'essais cliniques accrédités, ce qui laisse présager un cycle plus long de demande en transport spécialisé et en entreposage conforme[1]« India's Pharmaceuticals in Global, » Gouvernement de l'Inde, pib.gov.in.

Demande Croissante de Produits Biologiques et Vaccins à Température Contrôlée

Le marché de la logistique pharmaceutique en Inde est porté par une transition plus rapide vers les médicaments sensibles à la température. L'Inde fournit 60% des achats mondiaux de vaccins de l'UNICEF et répond à 40%-70% de la demande mondiale de vaccins DTC et BCG, ce qui maintient la capacité de manutention des vaccins au cœur de la planification logistique. Parallèlement, la falaise des brevets pour plus de 40 médicaments de marque majeurs entre 2026 et 2030 oriente les fabricants indiens vers les produits biologiques, les analogues du GLP-1 et les injectables de spécialité qui nécessitent généralement un contrôle entre 2 °C et 8 °C. Cela exerce une pression sur une chaîne du froid construite principalement pour les solides oraux en vrac plutôt que pour les thérapies sensibles. Kuehne+Nagel a ajouté des plateformes de transit certifiées HealthChain à Bengaluru en décembre 2025 et à Hyderabad en mai 2026 pour soutenir les exportateurs d'ingrédients pharmaceutiques actifs et de vaccins, indiquant que les prestataires repensent leurs actifs autour de ce nouveau mix.

Expansion de la E-Pharmacie et de la Distribution de Médicaments en Direct au Consommateur

Les exigences du marché de la logistique pharmaceutique en Inde évoluent également parce que l'exécution des commandes en ligne a des besoins opérationnels très différents de la distribution en gros traditionnelle. Tata 1mg a atteint la rentabilité au niveau de l'EBITDA pour ses activités établies au cours de l'exercice 2026, ce qui suggère que le format évolue vers une échelle durable plutôt que vers la seule acquisition de clients. Cela accroît la demande de préparation de commandes à l'unité, de livraison du dernier kilomètre avec sac isotherme, de suivi des commandes lié à la sérialisation et de fenêtres de service plus strictes dans les villes. L'expansion du commerce rapide par des plateformes telles que Blinkit et Zepto pousse la livraison de médicaments vers des contrats de moins de 2 heures, tandis que les règles en attente sur les pharmacies en ligne signifient que les futures exigences de conformité s'ajouteront à une base de livraison déjà en forte croissance.

Mandats de Traçabilité Basés sur la RFID par la CDSCO

La concurrence sur le marché de la logistique pharmaceutique en Inde se déplace vers les prestataires capables d'offrir une visibilité de bout en bout et une conformité basée sur la lecture optique. La démarche de la CDSCO vers la traçabilité basée sur les codes QR pousse déjà les fabricants et les prestataires de services vers l'authentification au niveau des lots sur les emballages primaires et secondaires, et une proposition plus large couvrant les vaccins, les antimicrobiens, les médicaments anticancéreux et les stupéfiants a été publiée pour consultation en octobre 2025. Une fois les règles de traçabilité élargies, les systèmes d'entrepôt, les points de tri et les plateformes de transit auront besoin d'une capacité de lecture optique pour les mouvements entrants, de stockage et sortants. Cela accroît la valeur des opérateurs capables de fournir des tableaux de bord en temps réel en plus de la manutention physique des expéditions. Les prestataires qui ne parviennent pas à se moderniser risquent de perdre des contrats pharmaceutiques, car les fabricants poussent la sérialisation et la discipline d'audit tout au long de la chaîne d'approvisionnement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Infrastructure de Chaîne du Froid Fragmentée au-delà des Métropoles et des Pôles Pharmaceutiques de Niveau 1 | -0.7% | Toute l'Inde, prononcé dans les États de l'Est, le Centre de l'Inde et les corridors ruraux de Niveau 2/3 | Court terme (≤ 2 ans) |

| Coût Élevé de Conformité des Cadres d'Audit des Bonnes Pratiques de Distribution en Évolution et des Exigences Révisées de l'Annexe M | -0.5% | National, impactant de manière disproportionnée les opérateurs logistiques MSME et les prestataires logistiques tiers de plus petite taille | Moyen terme (2-4 ans) |

| Pénurie d'Entrepôts de Qualité Pharmaceutique en Bord de Voie Ferrée et d'Infrastructure Ferroviaire à Température Contrôlée | -0.3% | National, affectant particulièrement les corridors ferroviaires du Centre et de l'Est | Long terme (≥ 4 ans) |

| Taxe Carbone Prospective sur les Flottes de Véhicules Frigorifiques Diesel Limitant la Livraison du Dernier Kilomètre en Chaîne du Froid à Coût Efficace | -0.2% | National, avec une exposition plus élevée dans les corridors de fret routier à fort volume | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Chaîne du Froid Fragmentée au-delà des Métropoles

L'expansion du marché de la logistique pharmaceutique en Inde est encore limitée par la répartition inégale d'une infrastructure frigorifique conforme. Le réseau reste concentré dans un petit groupe de métropoles et de pôles de fabrication, tandis que les corridors de Niveau 2, Niveau 3 et ruraux restent mal desservis pour le transport et le stockage à température contrôlée. Plus de 3 500 opérateurs de chaîne du froid existent en Inde, mais seulement 8% à 10% répondent aux normes OMS-Bonnes Pratiques de Distribution, laissant une grande partie du réseau en dessous du niveau de qualité requis pour la manutention pharmaceutique sensible[2]"La Logistique Pharmaceutique de l'Inde Face à la Falaise des Brevets," ITLN, itln.in. Le Directeur National des Opérations de Blue Dart a déclaré en 2026 que le transport et le stockage à température contrôlée restent limités dans les régions de Niveau II, Niveau III et rurales, même si les produits biologiques, l'insuline et les vaccins se déplacent au-delà des centres de demande urbains. Les opérateurs régionaux plus petits ne peuvent souvent pas absorber le coût de la validation, de l'alimentation de secours et des systèmes de surveillance continue, ce qui ralentit l'amélioration de la qualité du réseau en dehors des principaux corridors.

Coût Élevé de Conformité des Audits des Bonnes Pratiques de Distribution en Évolution

La formalisation du marché indien de la logistique pharmaceutique augmente également la base de coûts pour les opérateurs qui servent des clients pharmaceutiques. La mise en œuvre du Schedule M est devenue pleinement effective en janvier 2026, et la discipline GDP associée pousse les prestataires logistiques vers des audits plus fréquents, des procédures opérationnelles standardisées plus strictes, des enregistrements de gestion des excursions et du personnel qualifié sur l'ensemble des points de manutention. Une étude de 2026 portant sur des entreprises pharmaceutiques MSME a révélé que plus de 70 % d'entre elles identifiaient le contrôle qualité et la conformité comme le principal facteur de coût, et certaines projetaient des dépenses d'infrastructure supérieures à 20 crores INR (2,22 millions USD) pour satisfaire aux exigences révisées. Ces pressions sur les coûts se répercutent sur les contrats logistiques, car le transport et le stockage conformes nécessitent désormais davantage de documentation, un personnel plus qualifié et un meilleur équipement. La charge est plus lourde pour les prestataires 3PL de plus petite taille sur les marchés de distribution secondaires, ce qui devrait pousser une plus grande part de marché vers des opérateurs certifiés de plus grande envergure à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Les Réseaux Routiers Ancrent le Volume, les Services à Valeur Ajoutée Définissent la Marge

Le transport représentait 54,07% de la part du marché de la logistique pharmaceutique en Inde en 2025, ce qui confirme que le fret routier reste la couche de mouvement principale pour la distribution pharmaceutique nationale. Les camions restent essentiels car le réseau routier de 6,3 millions de km de l'Inde soutient les livraisons dans plus de 750 districts, où la portée directe importe plus que la substitution modale. Le fret aérien transporte un volume plus faible mais génère des revenus beaucoup plus élevés par kilogramme pour les produits biologiques, les matériaux pour essais cliniques et les expéditions urgentes d'ingrédients pharmaceutiques actifs, notamment sur les lignes d'exportation vers les États-Unis, l'Europe et les marchés de l'ASEAN. Les voies maritimes et les voies navigables intérieures restent limitées pour l'usage pharmaceutique car les longues fenêtres de transit rendent le contrôle de la température et la surveillance plus difficiles à maintenir aux normes requises.

Les services à valeur ajoutée devraient enregistrer la croissance la plus rapide à un TCAC de 8,38%, ce qui montre que le secteur de la logistique pharmaceutique en Inde va au-delà des simples contrats de transport et de stockage. Les clients pharmaceutiques combinent de plus en plus l'emballage, le conditionnement, le support à la sérialisation, la logistique inverse et la gestion de la documentation dans des accords intégrés. L'entreposage et la distribution deviennent également plus actifs car le contrôle de l'humidité, la ségrégation des lots, la cartographie des températures et l'exécution des procédures opérationnelles standard conformes aux Bonnes Pratiques de Distribution font désormais partie des opérations courantes plutôt que des services optionnels. Le rail reste limité, mais le corridor frigorifique hebdomadaire Maersk-CONCOR de Hyderabad à Nhava Sheva lancé en mai 2026 montre que des routes ferroviaires pharmaceutiques dédiées peuvent fonctionner lorsque la densité des expéditions est suffisamment élevée.

Par Mode d'Exploitation : La Chaîne du Froid s'Accélère Tandis que le Hors Chaîne du Froid se Stabilise

La logistique hors chaîne du froid représentait 62,93 % de la taille du marché indien de la logistique pharmaceutique en 2025, car les génériques sur ordonnance, les médicaments en vente libre et de nombreux dispositifs médicaux sont encore transportés en tant que produits ambiants. Cette part importante reflète le profil volumique de la production pharmaceutique indienne, qui reste ancrée dans les solides oraux, les formulations standard et la distribution domestique étendue. Néanmoins, l'équilibre évolue à mesure que les vaccins, les biologiques et les thérapies spécialisées jouent un rôle plus important dans les flux d'exportation[3]« Changing Dynamics of Indian Pharma Supply Chain, » IPA India, ipa-india.org. Cela signifie que la croissance hors chaîne du froid devrait rester plus stable que les segments plus froids et plus spécialisés du réseau.

La logistique de la chaîne du froid devrait croître à un CAGR de 7,55 % au sein du marché indien de la logistique pharmaceutique jusqu'en 2031, ce qui en fait le modèle opérationnel à la croissance la plus rapide. Snowman Logistics a étendu ses capacités au cours de l'exercice 2026 à Kolkata, Krishnapatnam, Kundli et Jaipur, ce qui montre que les opérateurs renforcent leur présence dans les corridors établis et sous-desservis. Le modèle opérationnel évolue également, les prestataires passant de configurations axées sur le stockage à l'orchestration de réseaux, à la surveillance et à des couches de contrôle plus intégrées. La conformité aux normes révisées du Schedule M et aux normes WHO-GDP devient un facteur de sélection clé, ce qui signifie que les opérateurs de la chaîne du froid sont de plus en plus évalués sur leur capacité d'audit et la qualité des données autant que sur leur couverture géographique.

Par Type de Produit : Les Volumes de Médicaments sur Ordonnance Dissimulent l'Importance Stratégique des Thérapies Cellulaires et Géniques

Les médicaments sur ordonnance détenaient 46,12% de la part du marché de la logistique pharmaceutique en Inde en 2025, soutenus par l'échelle des formulations génériques, des injectables et des expéditions d'ingrédients pharmaceutiques actifs en provenance des principaux États de fabrication vers la distribution nationale. Ce segment bénéficie de schémas d'expédition stables et à haute fréquence qui relient les sites de production au Gujarat, en Himachal Pradesh et au Telangana avec les distributeurs et les hôpitaux à travers le pays. Les médicaments en vente libre continuent d'ajouter du volume grâce à la demande de santé grand public, tandis que les produits biologiques et les biosimilaires gagnent du terrain à mesure que les fabricants indiens augmentent leur production pour les marchés d'exportation nationaux et réglementés. Les matériaux pour essais cliniques deviennent également de plus en plus pertinents à mesure que l'Inde renforce son rôle dans les essais de phase avancée dans le cadre de la démarche Biopharma SHAKTI.

Les thérapies cellulaires et géniques devraient afficher la croissance la plus rapide à un TCAC de 8,69% dans la taille du marché de la logistique pharmaceutique en Inde jusqu'en 2031, même si la base actuelle reste faible. Leur profil logistique est très différent car le transport peut nécessiter des températures ultra-basses de -80 °C à -196 °C, des conteneurs hautement validés, des protocoles de messagerie dédiés et une documentation de chaîne d'identité. L'activité croissante de l'Inde en matière de thérapies CAR-T et de thérapies avancées dans des institutions telles que Tata Memorial et l'AIIMS crée une demande nationale précoce pour ces services. L'expansion du réseau de santé de DHL, qui a mis en avant la visibilité de bout en bout pour les thérapies cellulaires et géniques et a nommé l'Inde comme marché d'expansion prioritaire, indique l'émergence de travaux logistiques à plus haute valeur ajoutée dans ce créneau.

Analyse Géographique

La région Ouest est restée la plus grande géographie en 2025, avec 29,84% de la part du marché de la logistique pharmaceutique en Inde, et son avance découle des forces combinées de la fabrication au Gujarat et de l'infrastructure d'exportation du Maharashtra. Ahmedabad, Vadodara et Bharuch soutiennent des flux de fabrication denses, tandis que l'aéroport de Mumbai et le port de Nhava Sheva traitent une grande partie des expéditions réglementées à destination des États-Unis et de l'Union Européenne. Le futur hub automatisé de FedEx à Navi Mumbai apporte un soutien supplémentaire au fret aérien premium et aux marchandises sensibles au temps dans ce corridor. Les opérateurs de l'Ouest sont également en avance sur les investissements en matière de conformité car la région traite une part plus élevée de mouvements pharmaceutiques liés à l'exportation qui exigent une meilleure préparation aux audits.

La région Sud devrait se développer à un TCAC de 6,93% dans la taille du marché de la logistique pharmaceutique en Inde jusqu'en 2031, et cette croissance est centrée sur les corridors d'Hyderabad, Visakhapatnam et Chennai. Genome Valley reste le moteur de croissance le plus visible car sa concentration d'activités dans les vaccins, la biotechnologie et les sciences de la vie crée une demande dense pour le stockage spécialisé et la manutention à l'exportation. Maersk et CONCOR ont lancé une liaison ferroviaire frigorifique hebdomadaire de Hyderabad à Nhava Sheva en mai 2026, offrant au corridor une route de chaîne du froid évolutive vers le port. Kuehne+Nagel a également ouvert son installation à température contrôlée à Hyderabad en mai 2026 après le site de Bengaluru en décembre 2025, ce qui témoigne d'un investissement continu dans les points d'origine de l'Inde du Sud. L'Andhra Pradesh et le Tamil Nadu offrent un avantage différent car leur accès portuaire et leurs réserves foncières industrielles soutiennent à la fois le routage des exportations et l'échelle de distribution nationale.

L'Inde du Nord ne mène pas le marché de la logistique pharmaceutique en Inde par valeur, mais elle reste critique car la région de Delhi NCR et la ceinture de Baddi-Nalagarh fournissent de grands volumes de solides oraux dans les canaux de distribution nationaux. L'installation de chaîne du froid de TCI Supply Chain à Gurugram reflète la demande croissante de stockage conforme à mesure que les volumes de produits biologiques augmentent dans la région. La région Centre reste mal desservie pour la distribution à température contrôlée et dépend encore fortement du transport routier ambiant. L'expédition de CONCOR en décembre 2025 de Dewas à Singapour montre que l'Inde Centrale peut développer des liaisons de chaîne du froid multimodales lorsque la demande à l'exportation est consolidée. L'Inde de l'Est est encore la plus petite région, mais elle devient plus pertinente à mesure que les opérateurs ajoutent des installations à Kolkata et Patna pour combler les lacunes de longue date dans la manutention des vaccins et de l'insuline.

Paysage Concurrentiel

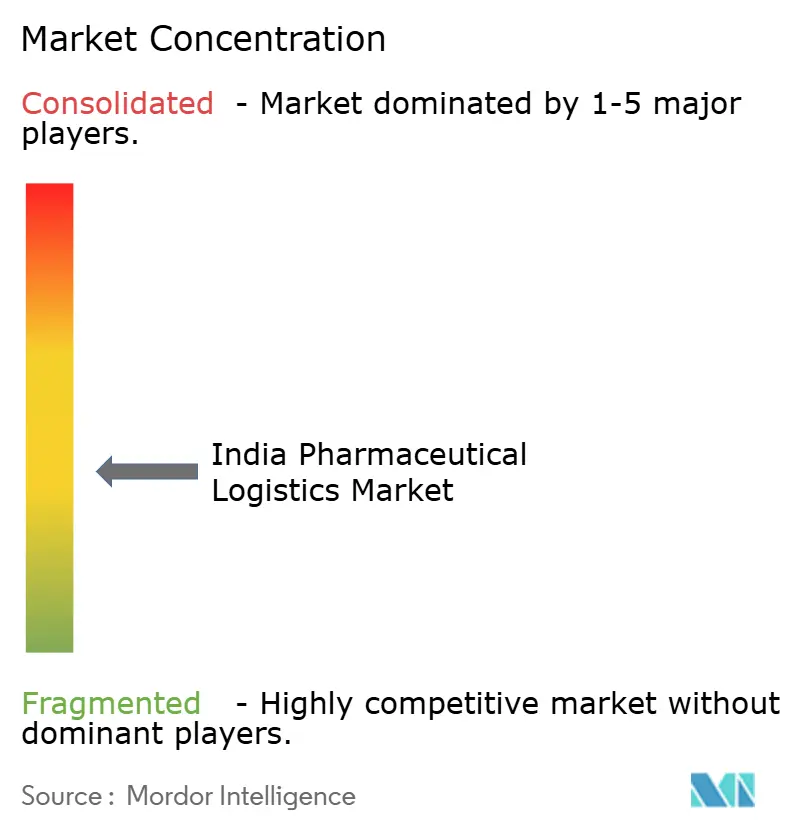

Le marché indien de la logistique pharmaceutique reste modérément fragmenté, mais la consolidation devient plus nette dans le segment supérieur des services conformes et à température contrôlée. Plus de 3 500 opérateurs sont actifs à l'échelle nationale, et seulement 8 % à 10 % sont alignés sur les normes de Bonnes Pratiques de Distribution (GDP) de l'OMS, ce qui signifie que la capacité conforme reste limitée par rapport à la présence totale sur le marché. Des groupes multinationaux tels que DHL Group, Kuehne+Nagel, DSV et CEVA ciblent ce déficit avec des infrastructures certifiées GDP, des outils de contrôle numérique et une couverture réseau plus large. Des spécialistes nationaux tels que Snowman Logistics, ColdEx Logistics, Crystal Logistic Cool Chain, TCI Supply Chain Solutions et Mahindra Logistics conservent un avantage en matière de connaissance régionale, de densité des routes domestiques et d'exécution locale.

Le marché indien de la logistique pharmaceutique se divise de plus en plus entre des réseaux conformes haut de gamme et un grand nombre d'opérateurs plus petits avec une standardisation plus faible. Un mouvement stratégique notable a été réalisé par DSV, qui a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (15,8 milliards USD) en avril 2025, créant ainsi une plateforme plus large pour le fret de santé et la logistique contractuelle en Inde. Un autre mouvement notable est venu de DHL Group, qui a annoncé un investissement de 1 milliard EUR (1,17 milliard USD) en Inde d'ici 2030, incluant un centre d'excellence en logistique de santé à Mumbai, avec des centres similaires prévus à Chennai, Delhi NCR et Hyderabad. Kuehne+Nagel a également renforcé sa position grâce à de nouvelles installations de santé à Bengaluru et Hyderabad au service des exportateurs pharmaceutiques et de vaccins dans le cadre de sa norme HealthChain. Ces mouvements montrent que l'étendue du réseau, la conformité et la visibilité numérique sont désormais plus déterminantes que le simple prix du fret pour remporter de grands comptes pharmaceutiques.

Le marché indien de la logistique pharmaceutique laisse encore de la place aux acteurs nationaux challengers, car la distribution en Tier 2 et Tier 3 reste sous-développée et inégale en qualité. Les opérateurs capables d'apporter des chambres froides conformes aux GDP, une portée en véhicules frigorifiques, une traçabilité des lots et une économie de service stable dans les villes secondaires sont susceptibles de bénéficier de la rationalisation des fournisseurs par les fabricants de médicaments. La technologie devient également un prérequis plutôt qu'une option, car la surveillance de la température en temps réel, les tableaux de bord IoT et les pistes d'audit liées aux scans sont de plus en plus attendus dans les appels d'offres. Cela maintient le secteur fragmenté en bas de gamme, tandis que le segment premium conforme continue de se consolider autour de prestataires mieux capitalisés[4]« The Resilience at Risk, Structural Vulnerabilities and Strategic Pathways in the Indian Pharmaceutical Supply Chain, » Indian Journal of Pharmaceutical Sciences, ijpsjournal.com.

Leaders du Secteur de la Logistique Pharmaceutique en Inde

-

Blue Dart Express Pvt. Ltd.

-

FedEx

-

TCI Express

-

Mahindra Logistics, Ltd.

-

Snowman Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Maersk et CONCOR ont lancé un corridor ferroviaire frigorifique hebdomadaire de Hyderabad à Nhava Sheva. Ce service dédié assure le transport ferroviaire à température contrôlée pour les exportateurs pharmaceutiques depuis le cluster de fabrication d'API et de vaccins de Hyderabad jusqu'au port de Nhava Sheva, avec une réduction attendue des émissions de gaz à effet de serre d'environ 3 000 tonnes par an par rapport aux équivalents routiers. Il s'agit du premier lien ferroviaire frigorifique pharmaceutique commercialement viable et régulier en Inde, avec des implications pour la réduction des coûts de fret et la diversification des modes de transport dans la chaîne d'approvisionnement pharmaceutique.

- Mars 2026 : Kuehne+Nagel a ouvert une plateforme de transit aérien certifiée HealthChain à Hyderabad. L'installation de 248 m² fonctionne sur des plages de température de +2 °C à +8 °C et de +15 °C à +25 °C et constitue la deuxième installation de santé conforme aux GDP de l'entreprise en Inde, après sa Cool Zone de Bengaluru. Le site de Hyderabad cible les exportateurs d'API et de vaccins et établit un référentiel de conformité GDP au point d'origine pour les expéditions internationales.

- Mars 2026 : FedEx pose la première pierre d'un hub de fret aérien automatisé de 2 500 crores INR (278,24 millions USD) à l'aéroport international de Navi Mumbai. L'installation de 300 000 pieds carrés, développée en partenariat avec Adani Airport Holdings, cible les cargaisons pharmaceutiques et sensibles au temps, intégrant l'Inde dans le réseau de routage international de FedEx pour l'Asie du Sud-Est, le Moyen-Orient, l'Europe et les États-Unis.

- Février 2026 : DHL Group a étendu son réseau dédié de chaîne du froid pour le fret aérien pharmaceutique avec un investissement de 2 milliards EUR (2,35 milliards USD). Le réseau mondial étendu, ancré par une route de fret Boeing 777 Bruxelles-Cincinnati avec l'Inde parmi les marchés d'expansion prioritaires, offre une visibilité de bout en bout pour les médicaments sensibles à la température, les vaccins et les thérapies cellulaires et géniques. L'Inde fait partie des huit pays prioritaires pour les routes supplémentaires du réseau de chaîne du froid pour le fret aérien.

Périmètre du Rapport sur le Marché de la Logistique Pharmaceutique en Inde

| Transport | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Logistique de la Chaîne du Froid |

| Logistique Hors Chaîne du Froid |

| Médicaments sur Ordonnance |

| Médicaments en Vente Libre |

| Produits Biologiques et Biosimilaires |

| Vaccins et Produits Sanguins |

| Matériaux pour Essais Cliniques |

| Thérapies Cellulaires et Géniques |

| Dispositifs Médicaux et Diagnostics |

| Médecine Vétérinaire |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par Fonction Logistique | Transport | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Mode d'Exploitation | Logistique de la Chaîne du Froid | |

| Logistique Hors Chaîne du Froid | ||

| Par Type de Produit | Médicaments sur Ordonnance | |

| Médicaments en Vente Libre | ||

| Produits Biologiques et Biosimilaires | ||

| Vaccins et Produits Sanguins | ||

| Matériaux pour Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux et Diagnostics | ||

| Médecine Vétérinaire | ||

| Autres | ||

| Par Région | Nord | |

| Centre | ||

| Ouest | ||

| Est | ||

| Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle de la logistique pharmaceutique en Inde ?

Le marché de la logistique pharmaceutique en Inde est estimé à 19,35 milliards USD en 2026 et devrait atteindre 25,35 milliards USD d'ici 2031 à un TCAC de 5,55%.

Quelle fonction logistique mène les mouvements pharmaceutiques à travers l'Inde ?

Le transport était la plus grande fonction avec une part de 54,07% en 2025, reflétant la domination continue du fret routier dans la distribution pharmaceutique nationale.

Pourquoi la demande de chaîne du froid augmente-t-elle plus vite que la manutention pharmaceutique ambiante ?

La logistique de la chaîne du froid devrait croître à un TCAC de 7,55% car les produits biologiques, les vaccins, les biosimilaires et les injectables de spécialité nécessitent un contrôle de température validé et une conformité plus stricte.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Inde du Sud devrait croître le plus rapidement à un TCAC de 6,93%, soutenue par Genome Valley à Hyderabad, le développement pharmaceutique de l'Andhra Pradesh et l'expansion logistique du Tamil Nadu.

Quel est le principal défi de conformité pour les opérateurs logistiques au service des entreprises pharmaceutiques ?

Une grande partie des opérateurs ne respecte toujours pas les normes OMS-Bonnes Pratiques de Distribution, et les exigences révisées de l'Annexe M augmentent les coûts d'audit, de documentation, de personnel et d'infrastructure.

Quel segment de produits crée la plus grande opportunité de manutention spécialisée ?

Les thérapies cellulaires et géniques devraient croître à un TCAC de 8,69% et nécessitent un transport à température ultra-basse, un emballage validé et des contrôles de chaîne d'identité, ce qui en fait un domaine de service à haute valeur ajoutée.

Dernière mise à jour de la page le: