Taille et Part du Marché de la Logistique des Produits Chimiques Dangereux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

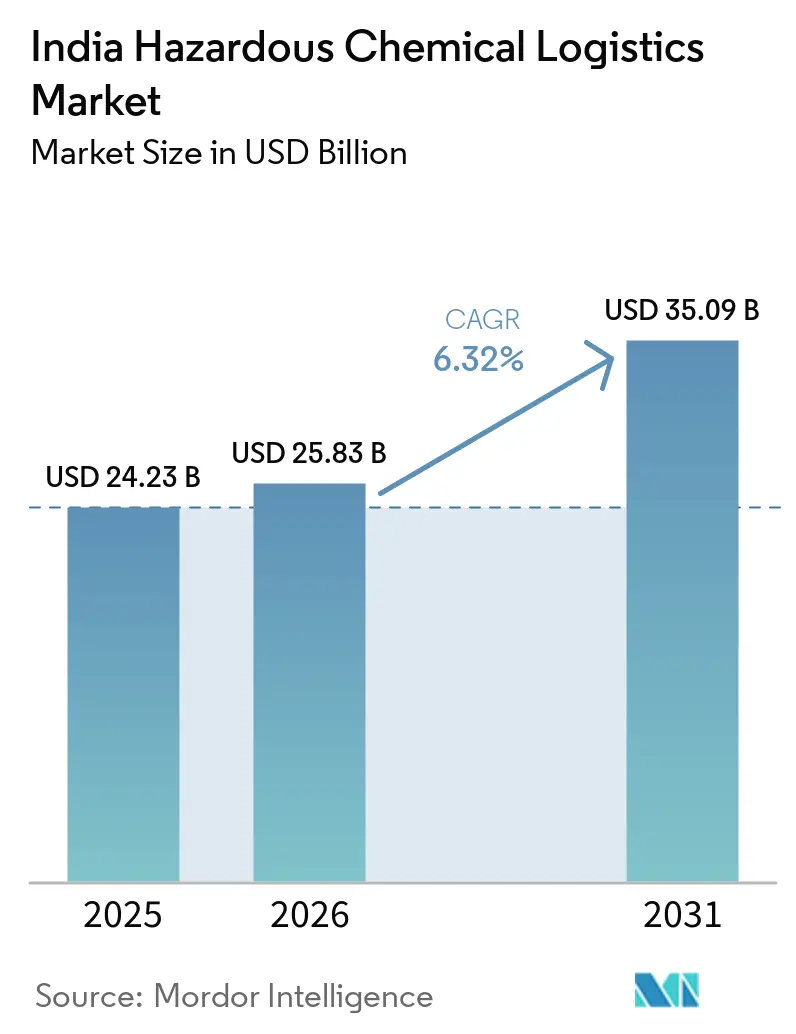

| Taille du marché de l'année de base (2025) | 24.23 Milliards de dollars |

| Taille du Marché (2026) | 25.83 Milliards de dollars |

| Taille du Marché (2031) | 35.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique des Produits Chimiques Dangereux en Inde par Mordor Intelligence

La taille du marché de la logistique des produits chimiques dangereux en Inde devrait passer de 24,23 milliards USD en 2025 à 25,83 milliards USD en 2026 et atteindre 35,09 milliards USD d'ici 2031, avec un CAGR de 6,32 % sur la période 2026-2031.

Cette trajectoire reflète une combinaison de nouvelles capacités pétrochimiques le long du littoral, d'une demande croissante de services de conformité externalisés et d'investissements multimodaux qui transfèrent les marchandises en vrac des routes vers les pipelines, le rail et les voies navigables intérieures. La préférence des producteurs pour des contrats de prestataire logistique tiers « tout-en-un », conjuguée aux mandats de l'Organisation pour la Sécurité du Pétrole et des Explosifs (PESO) tels que la télématique AIS-140 et la certification des conducteurs, oriente les expéditeurs vers de grands prestataires capables de financer des flottes et des entrepôts homologués pour les matières dangereuses. Du côté de l'offre, les pénuries de conducteurs certifiés PESO font monter les primes salariales et maintiennent une utilisation serrée des flottes, aidant les acteurs organisés à défendre leurs marges. Par ailleurs, des projets sur de nouveaux sites tels que le vapocraqueur de Paradip d'Indian Oil et le complexe de déshydrogénation du propane de Dahej de Petronet LNG garantissent un flux régulier de cargaisons de liquides et de gaz dangereux jusqu'en 2031.

Points Clés du Rapport

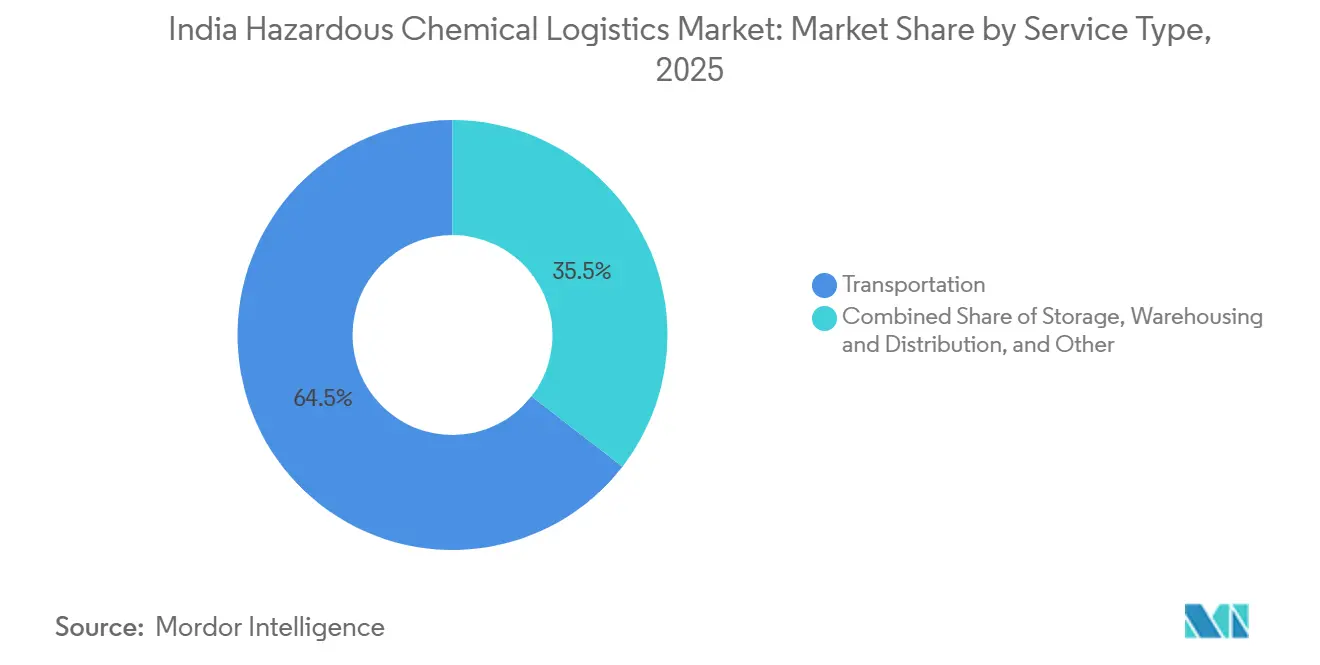

- Par type de service, le transport a dominé avec 64,51 % de la part du marché de la logistique des produits chimiques dangereux en Inde en 2025 ; les services à valeur ajoutée devraient se développer à un CAGR de 9,52 % jusqu'en 2031.

- Par classe de produits chimiques dangereux, les liquides inflammables représentaient 37,53 % de la taille du marché de la logistique des produits chimiques dangereux en Inde en 2025, tandis que les substances toxiques devraient afficher un CAGR de 8,65 % jusqu'en 2031.

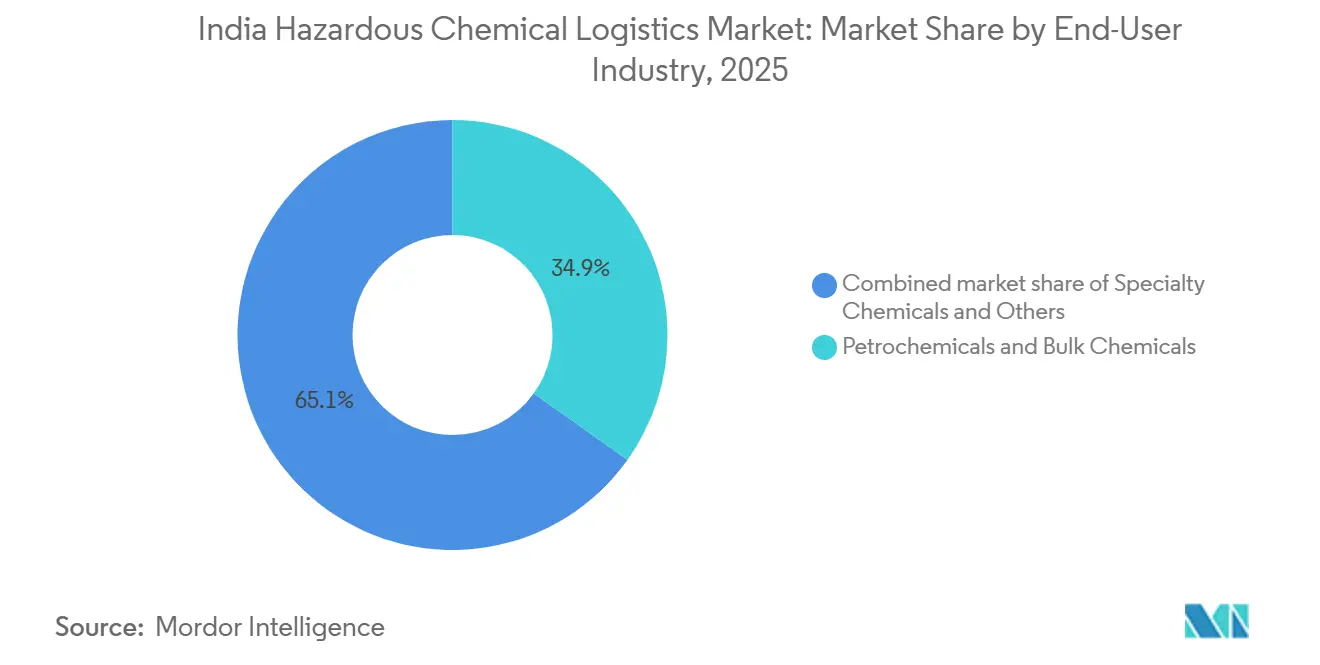

- Par utilisateur final, la pétrochimie et les produits chimiques en vrac représentaient 34,88 % de la part du marché de la logistique des produits chimiques dangereux en Inde en 2025 ; les produits pharmaceutiques et les sciences de la vie sont en voie d'atteindre un CAGR de 11,36 %.

- Par région, l'Inde de l'Ouest a capté 40,11 % des dépenses logistiques de la part du marché de la logistique des produits chimiques dangereux en Inde en 2025, tandis que l'Inde du Sud devrait croître à un CAGR de 8,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique des Produits Chimiques Dangereux en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Production Chimique Globale de l'Inde (Produits en Vrac et de Base) | +1.8% | National, concentré au Gujarat, Maharashtra, Odisha, Tamil Nadu | Long terme (≥ 4 ans) |

| Essor de la Production de Produits Chimiques Spécialisés et Pharmaceutiques Nécessitant une Logistique Conforme | +1.5% | National, avec des gains précoces au Gujarat (Dahej, Ankleshwar), Himachal Pradesh (Una), Telangana (Hyderabad) | Moyen terme (2-4 ans) |

| Expansion des Capacités Pétrochimiques et de Raffinage dans les Clusters Côtiers | +1.3% | Inde de l'Ouest (Dahej, Hazira, Jamnagar), Inde de l'Est (Paradip, Haldia), Inde du Sud (Cuddalore, Ennore) | Long terme (≥ 4 ans) |

| Renforcement des Réglementations sur les Matières Dangereuses (PESO, IMDG, DG Shipping) Stimulant la Demande d'Externalisation | +0.9% | National, avec des répercussions sur les États côtiers (Gujarat, Maharashtra, Odisha, Tamil Nadu) | Court terme (≤ 2 ans) |

| Développement des Régions d'Investissement dans le Pétrole, les Produits Chimiques et la Pétrochimie (PCPIR) | +0.6% | Gujarat (Dahej), Odisha (Paradip), Andhra Pradesh (Visakhapatnam), Tamil Nadu (Cuddalore-Nagapattinam) | Long terme (≥ 4 ans) |

| Corridors de Voies Navigables Intérieures (NW-1, 4, 5) Ouvrant des Routes Chimiques à Faible Coût | +0.4% | Inde de l'Est (bassin du Gange, côte d'Odisha), Inde du Sud (delta Krishna-Godavari) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Production Chimique Globale de l'Inde (Produits en Vrac et de Base)

La production chimique de l'Inde a dépassé 220 milliards USD en 2025 et devrait continuer à croître à mesure que de nouveaux vapocraqueurs au Rajasthan et en Odisha montent en puissance. Chaque tonne supplémentaire de soude caustique, de chlore ou de méthanol doit être transportée dans des citernes certifiées PESO, des conteneurs ISO ou des wagons-citernes, ce qui génère une demande soutenue de services logistiques conformes. Le seul pipeline Paradip-Haldia d'Indian Oil devrait éliminer environ 10 000 trajets annuels de camions, libérant ainsi de la capacité routière pour les cargaisons spécialisées. Des expansions similaires de pipelines et de parcs de stockage par Aegis Logistics illustrent la façon dont les actifs de stockage et d'évacuation s'adaptent ligne par ligne à la production en amont. La hausse des volumes à long terme persiste car la consommation per capita de produits pétrochimiques en Inde représente un tiers de la moyenne mondiale.

Essor de la Production de Produits Chimiques Spécialisés et Pharmaceutiques Nécessitant une Logistique Conforme

Les produits chimiques spécialisés et pharmaceutiques impliquent des lots de plus petite taille, des plages de température plus strictes et une traçabilité en temps réel. Les nouveaux parcs de principes actifs pharmaceutiques (API) à Una et Vizag, ainsi que les investissements dans les fluorochimiques au Gujarat et au Tamil Nadu, créent des couloirs à haute marge pour le transport frigorifique, le reconditionnement et la planification des interventions d'urgence. Snowman Logistics et Kuehne + Nagel mettent déjà en service des entrepôts à 15-25 °C équipés de détecteurs de gaz et de codes-barres au niveau des lots pour remporter des contrats d'externalisation de cinq ans. La croissance à moyen terme reste solide à mesure que les usines mises en service passent de la production d'essai à la production commerciale sur 24 à 36 mois.

Expansion des Capacités Pétrochimiques et de Raffinage dans les Clusters Côtiers

Les clusters côtiers tels que Dahej, Paradip et Cuddalore attirent de nouveaux vapocraqueurs car ils offrent un accès aux matières premières, des jetées à grand tirant d'eau et des liaisons par pipeline vers les centres de consommation intérieurs. Le futur vapocraqueur de naphta de 1,5 million de tonnes par an de Paradip s'intègre à un pipeline de 344 km, réduisant considérablement les mouvements de camions-citernes et les risques d'accidents. Au Maharashtra, deux nouveaux postes d'amarrage pour cargaisons liquides au Jawaharlal Nehru Port Trust ajoutent une capacité d'appoint pour les acides et solvants en vrac, réduisant les temps d'attente des navires indianinfrastructure.com. Sur un horizon de quatre ans, chaque méga-projet côtier multiplie les cargaisons entrantes d'ammoniac, de GPL et de naphta qui doivent être stockées, dégazées et évacuées conformément aux protocoles du Code Maritime International des Marchandises Dangereuses (IMDG).

Renforcement des Réglementations sur les Matières Dangereuses (PESO, IMDG, DG Shipping) Stimulant la Demande d'Externalisation

De nouvelles réglementations obligent chaque camion transportant des matières dangereuses à être équipé d'une télématique AIS-140 avec positionnement NavIC, batterie de secours et bouton panique. Le Maharashtra a ajouté une obligation de formation de trois jours pour les conducteurs avec des remises à niveau annuelles en septembre 2024, et des lois similaires sont déployées à l'échelle des États. Les expéditeurs manquent de capacité de conformité ; ils transfèrent donc leurs chargements à des spécialistes tiers qui exploitent déjà des flottes certifiées et des entrepôts homologués PESO. Le nouvel entrepôt chimique d'Uran d'Allcargo dispose d'une suppression d'incendie à mousse à investissement en capital premium, de sprinkleurs en rack et de chariots élévateurs à batterie que peu de petites flottes peuvent financer. Ce choc de conformité à court terme envoie davantage de volumes vers les prestataires logistiques tiers nationaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Investissement et de Conformité pour les Flottes et Entrepôts Homologués Matières Dangereuses | -0.8% | National, aigu dans les villes de niveau 2/niveau 3 dépourvues d'infrastructures certifiées PESO | Court terme (≤ 2 ans) |

| Pénurie Aiguë de Conducteurs et de Manutentionnaires Certifiés Matières Dangereuses | -0.7% | National, sévère en Inde de l'Est (Odisha, Bengale-Occidental, Bihar) et en Inde Centrale | Moyen terme (2-4 ans) |

| Fragmentation Réglementaire entre États Ralentissant les Transferts Multimodaux | -0.5% | National, goulots d'étranglement aux frontières Gujarat-Rajasthan, Maharashtra-Karnataka, Odisha-Bengale-Occidental | Moyen terme (2-4 ans) |

| Retards d'Autorisation de la Zone de Régulation Côtière pour les Nouveaux Terminaux Chimiques Côtiers | -0.3% | États côtiers (Gujarat, Maharashtra, Tamil Nadu, Odisha, Andhra Pradesh) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement et de Conformité pour les Flottes et Entrepôts Homologués Matières Dangereuses

Une citerne chimique en acier inoxydable conforme aux Règles sur les Récipients Sous Pression Statiques et Mobiles 2016 du PESO coûte entre 60 000 et 85 000 USD, soit environ le double d'une citerne à carburant standard. Les certifications annuelles, les assurances spécialisées et la formation des conducteurs ajoutent encore 6 000 à 10 000 USD par véhicule, faisant du renouvellement de la flotte un exercice à forte intensité de capital pour les petits opérateurs. L'automatisation des entrepôts est tout aussi coûteuse : le nouveau magasin à rayonnages de 120 pieds de Godrej à Mumbai a nécessité des navettes robotisées et un câblage antidéflagrant, portant l'investissement au-delà de 500 USD par pied carré. À court terme, les coûts d'entrée élevés freinent les nouvelles capacités et ralentissent la réponse aux pics de demande.

Pénurie Aiguë de Conducteurs et de Manutentionnaires Certifiés Matières Dangereuses

L'Inde fait face à un déficit de 2,2 millions de conducteurs qualifiés, et seule une fraction d'entre eux détient des habilitations pour les matières dangereuses. Les rémunérations sont inférieures à celles des emplois de conduite en ville, et les risques pour la santé dissuadent les nouveaux entrants, entraînant des sièges vides sur des citernes par ailleurs disponibles. Le plan du gouvernement visant à créer 1 600 instituts de formation est bienvenu, mais les premiers diplômés n'intégreront pas le marché du travail avant 2027, prolongeant la tension. En attendant, les grands prestataires logistiques tiers gèrent des académies internes, mais les petits transporteurs ne peuvent pas égaler ces indemnités, limitant la croissance de la capacité nationale. L'impact de ce facteur limitant atteint son pic à moyen terme jusqu'à ce qu'une nouvelle offre de main-d'œuvre se matérialise.[1]Bureau de Presse et d'Information, "L'Inde fait face à un déficit de 2,2 millions de conducteurs," pib.gov.in

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Transport Domine mais les Services Accélèrent

Le transport représentait 64,51 % de la part du marché de la logistique des produits chimiques dangereux en Inde en 2025, reflétant la dépendance du pays aux camions-citernes pour la livraison du dernier kilomètre. Le rail regagne du terrain à mesure que les trains de citernes ISO d'AVG Logistics réduisent les coûts unitaires de 25 % et contournent les pénuries de conducteurs. Le transport maritime et les voies navigables intérieures restent sous-exploités malgré des avantages de coût évidents ; les limites de tirant d'eau sur les Voies Navigables Nationales 4 et 5 maintiennent les barges à petite taille. Sur la période 2026-2031, les services à valeur ajoutée, portés par le mélange, le réétiquetage et la planification des interventions d'urgence, afficheront le CAGR le plus rapide à 9,52 % à mesure que les expéditeurs pharmaceutiques et spécialisés externalisent leurs contraintes de conformité. Le nouvel entrepôt frigorifique pour matières dangereuses de 50 000 pieds carrés de Snowman au Tamil Nadu et l'empreinte logistique contractuelle élargie de 450 000 m² de Kuehne+Nagel montrent que les prestataires se tournent vers des activités annexes à haute marge qui amortissent la volatilité des tarifs.

La taille du marché de la logistique des produits chimiques dangereux en Inde pour les services à valeur ajoutée devrait progresser régulièrement à mesure que le PESO renforce les règles d'entreposage. La télématique AIS-140 permet le géorepérage, la maintenance prédictive et les pistes d'audit au niveau des lots, augmentant ainsi les coûts de changement de prestataire. Les acteurs plus importants s'appuient sur des piles technologiques captives pour regrouper le transport et l'entreposage, améliorant ainsi la fidélisation et la marge par chargement. Les investissements dans des rayonnages à suppression par mousse et des chariots élévateurs à batterie établissent des barrières à l'entrée que les petits transporteurs régionaux peinent à franchir, signalant une consolidation en cours.[2]Ministère des Transports Routiers et des Autoroutes, "Dispositifs de Suivi AIS-140 Obligatoires pour les Véhicules Transportant des Marchandises Dangereuses," morth.nic.in

Par Classe de Produits Chimiques Dangereux : Les Inflammables en Tête, les Substances Toxiques à la Croissance la Plus Rapide

Les liquides inflammables représentaient 37,53 % de la taille du marché de la logistique des produits chimiques dangereux en Inde en 2025, portés par les flux de naphta et de méthanol des raffineries côtières vers les transformateurs intérieurs. Des citernes en acier inoxydable dédiées et des corridors de pipelines, tels que la liaison Paradip-Haldia d'Indian Oil, soutiennent les gains d'efficacité en déplaçant les chargements en vrac des autoroutes encombrées. La croissance la plus rapide proviendra cependant des substances toxiques, projetées à un CAGR de 8,65 % jusqu'en 2031, à mesure que les électrolytes pour batteries au lithium, les fluoropolymères et les précurseurs pharmaceutiques montent en puissance.

La part du marché de la logistique des produits chimiques dangereux en Inde pour les cargaisons toxiques s'élargira à mesure que l'unité d'électrolytes de 30 000 tonnes par an de Neogen et l'usine de phosphate de fer-lithium d'Altmin entreront en service. Les protocoles de manutention nécessitent des conteneurs purgés à l'azote et une surveillance de la température pour prévenir l'emballement thermique, rendant chaque tonne de substances toxiques plus intensive en services qu'une tonne de solvants en vrac. Les opérateurs disposant d'entrepôts à sol étanche, de réseaux de détection de gaz et d'équipes d'urgence disponibles 24 h/24 et 7 j/7 sont bien positionnés pour décrocher des contrats premium, tandis que les petites flottes restent concentrées sur les inflammables à moindre risque.

Par Secteur d'Utilisation Final : La Pétrochimie en Tête, le Pharmaceutique le Plus Rapide

La pétrochimie et les produits chimiques en vrac représentaient 34,88 % de la part du marché de la logistique des produits chimiques dangereux en Inde en 2025, portés par des méga-sites tels que la raffinerie de Jamnagar de Reliance et le complexe de Dahej de Petronet LNG. La stabilité des volumes, la durée des contrats et les pipelines dédiés rendent cette charge de base attractive pour les prestataires logistiques tiers à forte intensité d'actifs. En revanche, les produits pharmaceutiques et les sciences de la vie afficheront le CAGR le plus rapide à 11,36 % à mesure que les parcs liés au dispositif d'Incitation à la Production (PLI) dans le district d'Una (Himachal Pradesh) et à Vizag se consolident en nouveaux pôles d'API.

Le marché de la logistique des produits chimiques dangereux en Inde dédié au secteur pharmaceutique se développe à mesure que les API en petits lots et sensibles à la température nécessitent un stockage conforme aux Bonnes Pratiques de Distribution (BPD), des réfrigérateurs validés et une traçabilité des lots. Snowman et DHL Supply Chain India ajoutent des salles blanches et des zones à 15-25 °C pour fidéliser les clients pharmaceutiques sur des contrats groupés de cinq ans. Pendant ce temps, les expéditeurs pétrochimiques restent axés sur les coûts, négociant des contrats de type « take-or-pay » qui soutiennent l'utilisation des parcs de stockage pour des acteurs comme Aegis Logistics.[3]Département des Produits Pharmaceutiques, "Dispositif d'Incitation à la Production (PLI) pour la Promotion de la Fabrication Nationale de Principes Actifs Pharmaceutiques (API)," pharmaceuticals.gov.in

Analyse Géographique

L'Inde de l'Ouest a dominé les dépenses de 2025 avec une part de 40,11 %, grâce au PCPIR Dahej-Hazira, au complexe de raffinage de Jamnagar et aux plateformes de conteneurs de Mundra et Kandla. Les mises à niveau continues des parcs de stockage, les expansions de regazéification du GNL et deux nouveaux postes d'amarrage au Jawaharlal Nehru Port Trust maintiennent l'attractivité du corridor pour les liquides en vrac. Cependant, les capacités se resserrent ; les pénuries de conducteurs et la congestion routière font monter les coûts à destination, incitant les expéditeurs à envisager le rail et les barges côtières là où les autorisations de tirant d'eau sont disponibles.

L'Inde du Sud devrait afficher le CAGR le plus rapide à 8,45 % jusqu'en 2031. Les catalyseurs comprennent le projet pétrole-vers-produits chimiques de 10 milliards USD de Haldia Petrochemicals à Cuddalore et la nouvelle combinaison raffinerie-vapocraqueur de Chennai Petroleum à Nagapattinam. Les usines de matériaux pour batteries au Telangana et en Andhra Pradesh ajoutent des couloirs de cargaisons toxiques, nécessitant des citernes sous couverture d'azote et des camions réfrigérés d'Hyderabad vers les usines d'assemblage de Pune et Bengaluru. Des jetées chimiques dédiées prévues pour Cuddalore et Kakinada, une fois approuvées, réduiront les distances de camionnage de plus de 250 km par trajet et atténueront les risques sur les autoroutes.

La part de l'Inde de l'Est est plus modeste mais en hausse à mesure que le complexe de Paradip de 7,39 milliards USD d'Indian Oil et une nouvelle jetée pour l'hydrogène vert positionnent l'Odisha comme nœud d'exportation d'ammoniac. Le pipeline Paradip-Haldia de 344 km élimine jusqu'à 10 000 trajets annuels de camions dangereux sur la Route Nationale 16, bien que les voies navigables intérieures soient encore confrontées à des limitations de tirant d'eau qui restreignent la taille des barges. Les variations entre États dans les cycles de délivrance des permis et les autorisations de la Zone de Régulation Côtière restent des obstacles, mais le dragage Jalvahak et les investissements en partenariat public-privé dans les jetées devraient permettre des chargements plus complets d'ici 2028.[4]Département des Produits Chimiques et de la Pétrochimie, "Régions d'Investissement dans le Pétrole, les Produits Chimiques et la Pétrochimie (PCPIR)," chemicals.gov.in

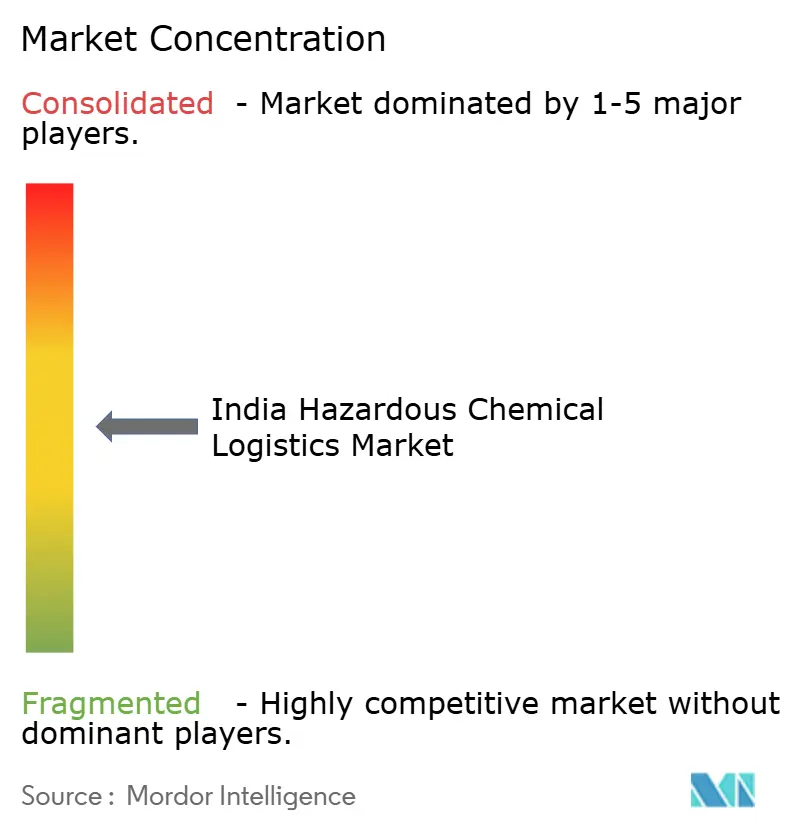

Paysage Concurrentiel

Les intégrateurs mondiaux (DHL Supply Chain, DSV, Kuehne + Nagel) et les spécialistes nationaux (Aegis Logistics, TCI Chemlog, Allcargo) se disputent des contrats pluriannuels de type « take-or-pay » avec les grands acteurs pétrochimiques. Les ressources financières importantes aident les cinq grands à financer des terminaux homologués PESO, des rétrofits AIS-140 et des académies internes pour conducteurs, créant des avantages concurrentiels autour de l'échelle des flottes et du savoir-faire en matière de conformité. La pénurie de conducteurs fait monter les salaires de 15 à 20 %, mais les tarifs premium compensent l'inflation des coûts pour les flottes organisées.

Sur le plan stratégique, les acteurs en place misent sur des propositions intégrées. Aegis a alloué 177 millions USD au cours de l'exercice 2025 pour 61 000 kilolitres de nouveau stockage et un terminal d'ammoniac attendu pour l'exercice 2027, tout en préparant une introduction en bourse de 484 millions USD pour sa coentreprise Aegis Vopak. Allcargo a ouvert un entrepôt chimique de catégorie A de 160 000 pieds carrés près de Mumbai avec suppression d'incendie par mousse et système de gestion d'entrepôt, et a identifié trois autres sites PESO à Bhiwandi, Vapi et en Inde du Nord. Ces initiatives fidélisent les expéditeurs dans des accords groupés stockage-distribution qui lissent les revenus sur les cycles.

Les opportunités inexploitées gravitent autour des voies navigables intérieures, où aucun opérateur de barges certifié IMDG ne domine encore. Le modèle ferroviaire de citernes ISO d'AVG Logistics se transpose aisément au service de barges une fois que les Voies Navigables Nationales 1, 4 et 5 atteignent leurs profondeurs de dragage complètes. Des spécialistes étrangers comme Den Hartogh, récemment allié à Bhatinda Industrial Gases, visent des niches de transport de gaz cryogéniques où l'expertise et les bilans de sécurité commandent des rendements premium même à des volumes modestes.

Leaders du Secteur de la Logistique des Produits Chimiques Dangereux en Inde

Aegis Logistics Ltd

TCI Chemlog

DHL Group

MOL Chemical Tankers

Rhenus Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Petronet LNG a étendu le terminal de Dahej à 22,5 MMTPA, ajoutant 5 MMTPA de capacité de regazéification.

- Mars 2026 : Den Hartogh Logistics a signé un accord d'expansion de capacité avec Bhatinda Industrial Gases.

- Février 2026 : JSW JNPT Liquid Terminal a reçu un certificat d'achèvement pour deux nouveaux postes d'amarrage au Jawaharlal Nehru Port Trust.

- Février 2026 : Le gouvernement a approuvé une jetée dédiée à l'hydrogène vert de 96 millions USD au port de Paradip.

Périmètre du Rapport sur le Marché de la Logistique des Produits Chimiques Dangereux en Inde

| Transport | Route |

| Rail | |

| Voies Maritime, Côtière et Navigables Intérieures | |

| Aérien | |

| Stockage, Entreposage et Distribution | |

| Services à Valeur Ajoutée |

| Liquides Inflammables |

| Gaz Comprimés |

| Substances Corrosives |

| Substances Toxiques |

| Substances Comburantes |

| Matières Radioactives |

| Autres Produits Chimiques |

| Pétrochimie et Produits Chimiques en Vrac |

| Produits Chimiques Spécialisés |

| Produits Pharmaceutiques et Sciences de la Vie |

| Agrochimiques et Engrais |

| Batteries, Électronique et Matériaux pour Véhicules Électriques |

| Autres Secteurs |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde Centrale |

| Segmentation par Type de Service | Transport | Route |

| Rail | ||

| Voies Maritime, Côtière et Navigables Intérieures | ||

| Aérien | ||

| Stockage, Entreposage et Distribution | ||

| Services à Valeur Ajoutée | ||

| Segmentation par Classe de Produits Chimiques Dangereux | Liquides Inflammables | |

| Gaz Comprimés | ||

| Substances Corrosives | ||

| Substances Toxiques | ||

| Substances Comburantes | ||

| Matières Radioactives | ||

| Autres Produits Chimiques | ||

| Segmentation par Secteur d'Utilisation Final | Pétrochimie et Produits Chimiques en Vrac | |

| Produits Chimiques Spécialisés | ||

| Produits Pharmaceutiques et Sciences de la Vie | ||

| Agrochimiques et Engrais | ||

| Batteries, Électronique et Matériaux pour Véhicules Électriques | ||

| Autres Secteurs | ||

| Segmentation par Région | Inde du Nord | |

| Inde du Sud | ||

| Inde de l'Ouest | ||

| Inde de l'Est | ||

| Inde Centrale |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la logistique des produits chimiques dangereux en Inde ?

La taille du marché de la logistique des produits chimiques dangereux en Inde a atteint 24,23 milliards USD en 2025 et est projetée à 35,09 milliards USD d'ici 2031.

Quel segment de service se développe le plus rapidement ?

Les services à valeur ajoutée tels que le mélange, le reconditionnement, l'étiquetage et la planification des interventions d'urgence devraient afficher un CAGR de 9,52 % jusqu'en 2031.

Quelle géographie stimulera la croissance future ?

L'Inde du Sud devrait enregistrer le CAGR le plus rapide à 8,45 % à mesure que de nouveaux pôles pétrochimiques et de matériaux pour batteries entrent en service autour de Cuddalore, Ennore, du Telangana et de l'Andhra Pradesh.

Pourquoi la disponibilité des conducteurs est-elle une préoccupation ?

L'Inde manque d'environ 2,2 millions de conducteurs commerciaux, et les habilitations pour les matières dangereuses ajoutent du temps et des coûts de formation supplémentaires, créant un déficit structurel de main-d'œuvre.

Comment les nouvelles règles de sécurité affectent-elles les coûts ?

Les mandats du PESO pour la télématique AIS-140 et les remises à niveau annuelles des conducteurs augmentent les coûts d'investissement et d'exploitation, incitant de nombreux expéditeurs à externaliser vers des prestataires logistiques tiers spécialisés qui sont déjà en conformité.

Dernière mise à jour de la page le: