Taille et part du marché de la logistique chimique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

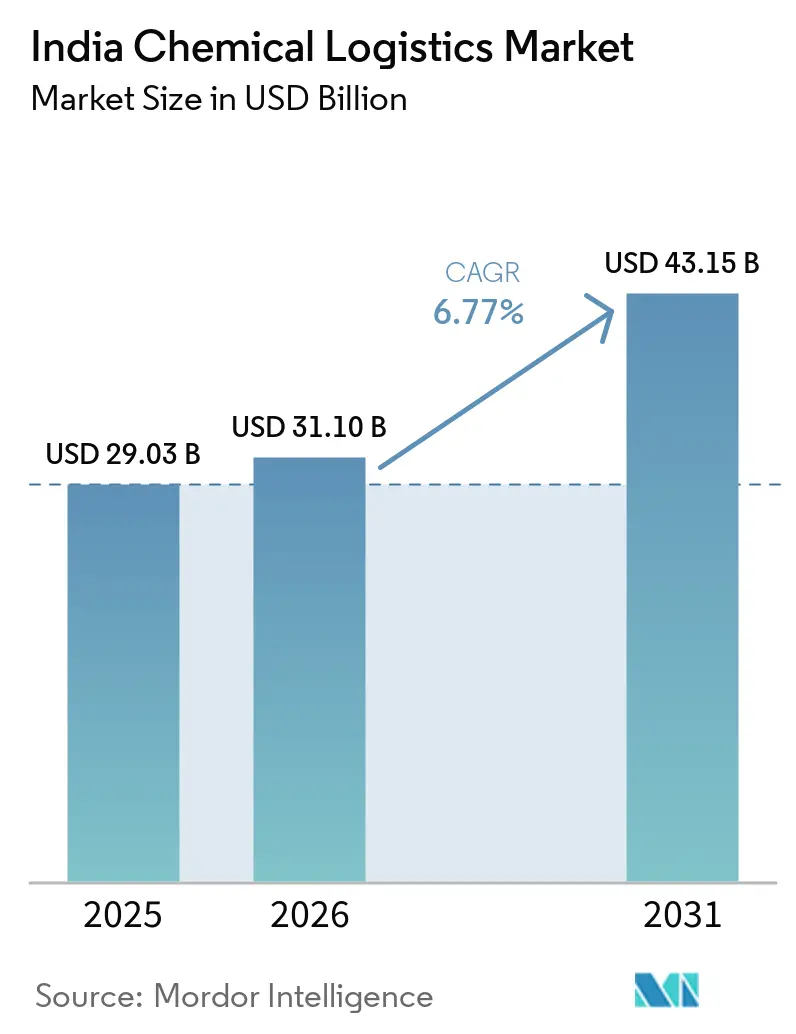

| Taille du marché de l'année de base (2025) | 29.03 Milliards de dollars |

| Taille du Marché (2026) | 31.10 Milliards de dollars |

| Taille du Marché (2031) | 43.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la logistique chimique en Inde par Mordor Intelligence

La taille du marché de la logistique chimique en Inde devrait passer de 29,03 milliards USD en 2025 à 31,10 milliards USD en 2026 et atteindre 43,15 milliards USD d'ici 2031, avec un TCAC de 6,77 % sur la période 2026-2031.

La croissance du marché de la logistique chimique en Inde est soutenue par des exigences de manutention plus strictes pour les marchandises dangereuses et par le besoin croissant d'un stockage, d'un transport et d'une documentation plus sûrs tout au long de la chaîne d'approvisionnement. Les investissements dans les liaisons ferroviaires, la connectivité portuaire et les corridors multimodaux modifient également la conception des réseaux, réduisant progressivement la dépendance aux transports routiers fragmentés pour les marchandises en vrac. Les produits chimiques de spécialité orientés vers l'exportation et les marchandises pharmaceutiques sensibles au facteur temps accroissent la demande de traçabilité, de manutention en chaîne du froid et d'exécution de services groupés sur le marché indien de la logistique chimique, et les nouvelles offres de chaîne du froid reliées au rail renforcent cette évolution. La concurrence reste équilibrée entre les intégrateurs mondiaux et les spécialistes nationaux, et l'avantage concurrentiel provient de plus en plus de la profondeur de la conformité, de la propriété des actifs et de l'intégration des services plutôt que des seuls tarifs de fret. La principale contrainte opérationnelle reste la capacité d'exécution, car la pénurie de conducteurs qualifiés pour les véhicules utilitaires lourds demeure importante et continue de peser sur les opérations de transport de marchandises dangereuses sur l'ensemble du marché de la logistique chimique en Inde.

Principaux enseignements du rapport

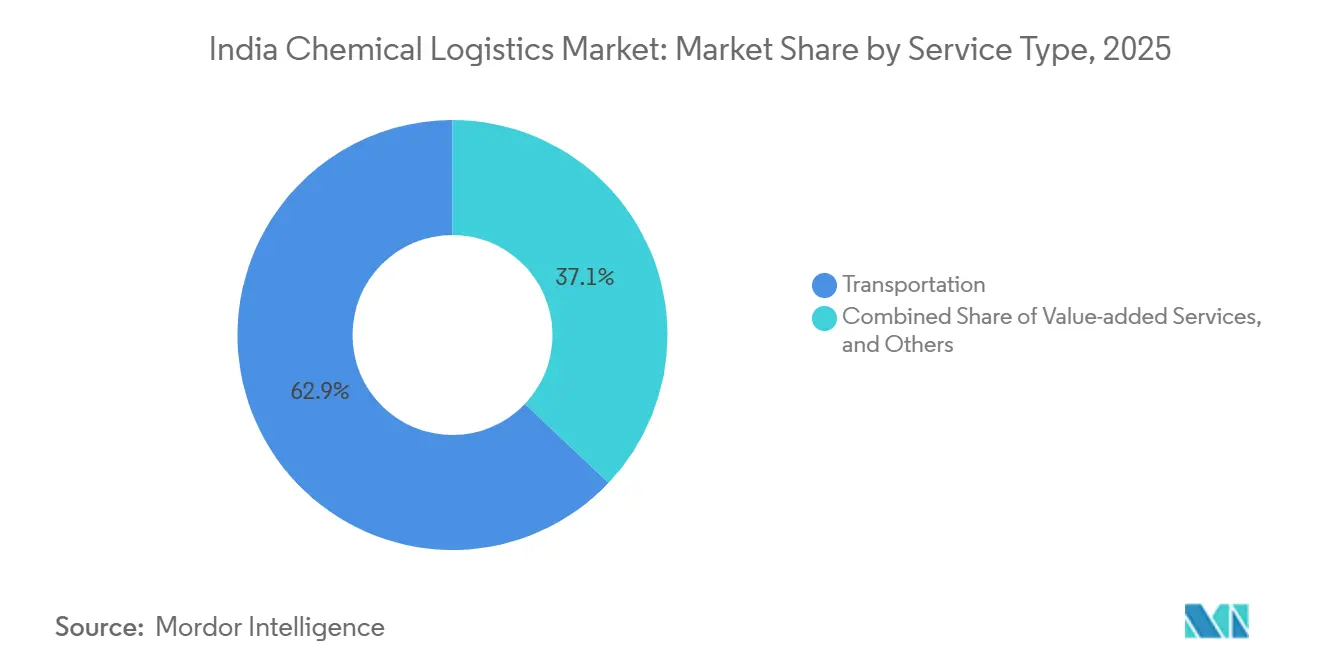

- Par fonction logistique, le transport détenait 62,93 % de la part du marché de la logistique chimique en Inde en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 9,60 % jusqu'en 2031.

- Par classe de danger, les produits chimiques dangereux détenaient une part de 64,12 % en 2025 et croissent à un TCAC de 8,77 % jusqu'en 2031.

- Par contrôle de la température, la logistique sans contrôle de température représentait 71,29 % de la taille du marché de la logistique chimique en Inde en 2025, tandis que la logistique sous contrôle de température devrait croître à un TCAC de 9,91 % jusqu'en 2031.

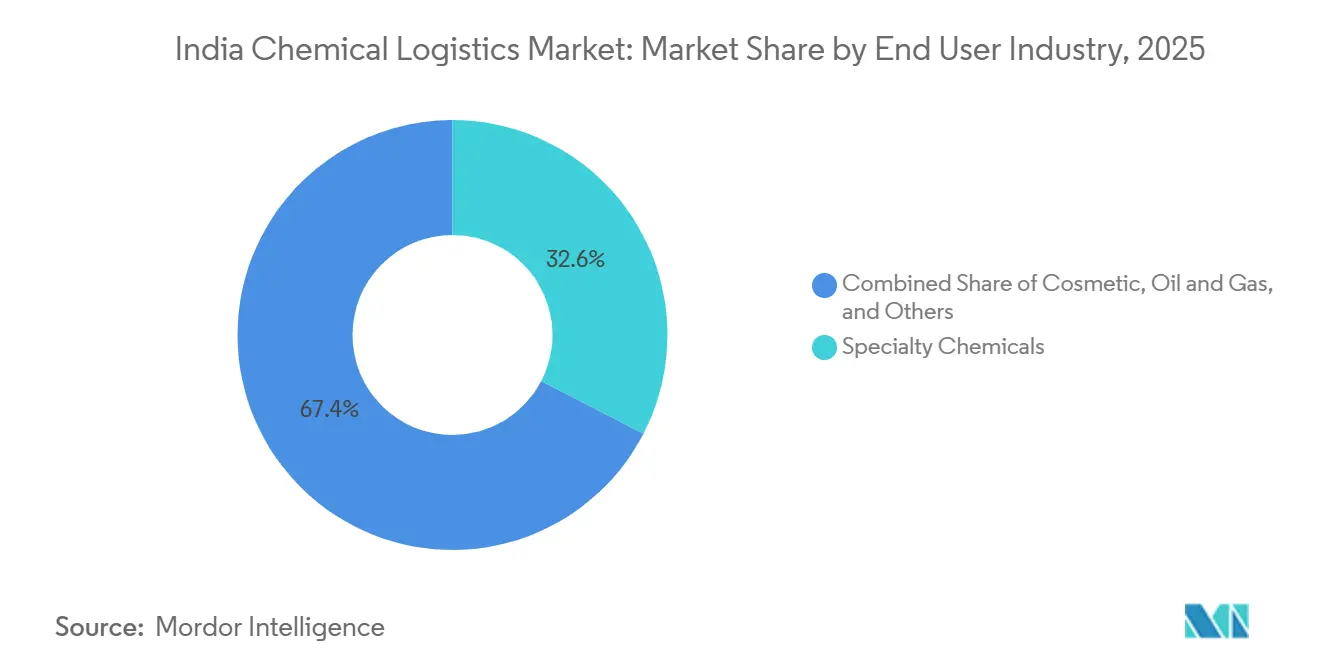

- Par secteur d'utilisation finale, les produits chimiques de spécialité détenaient une part de 32,6 % en 2025, tandis que la logistique pharmaceutique devrait croître à un TCAC de 10,22 % jusqu'en 2031.

- Par région, l'Ouest représentait 29,07 % de la taille du marché de la logistique chimique en Inde en 2025, tandis que le Sud devrait se développer à un TCAC de 8,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique chimique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes de sécurité pour les marchandises en vrac dans le cadre de la certification obligatoire BIS | +0.6% | National, avec une activité de conformité précoce à JNPT, Mundra et Hazira | Court terme (≤ 2 ans) |

| Développement des corridors chimiques multimodaux dans le cadre du programme PM Gati-Shakti | +1.4% | National, concentré dans le corridor occidental du DFC et le corridor économique Énergie-Minéraux-Ciment | Moyen terme (2-4 ans) |

| Forte progression des exportations de produits chimiques de spécialité dépassant 10 % en glissement annuel au cours de l'exercice 2025 | +1.2% | Ouest, notamment le Gujarat, et Sud, notamment l'Andhra Pradesh et le Tamil Nadu, avec des retombées sur les couloirs commerciaux de l'APAC et de l'UE | Court terme (≤ 2 ans) |

| Demande de chaîne du froid pour les principes actifs pharmaceutiques à haute valeur ajoutée | +1.0% | Sud, notamment Hyderabad et Chennai, et Ouest, notamment Pune et Ahmedabad, avec des nœuds de fret aérien en développement dans le Nord | Moyen terme (2-4 ans) |

| Projets pilotes de traçage des wagons par blockchain par CONCOR | +0.4% | National, hubs des corridors ferroviaires du W-DFC et du E-DFC | Moyen terme (2-4 ans) |

| Standardisation de la manutention des flexitanks et des citernes ISO dans les ports indiens | +0.6% | JNPT, Mundra, Hazira, Chennai et Visakhapatnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des normes de sécurité pour les marchandises en vrac stimule les mises à niveau logistiques axées sur la conformité

La certification obligatoire et une discipline d'inspection plus stricte poussent le marché de la logistique chimique en Inde vers une plus grande intégrité des équipements et un meilleur contrôle des processus. Les opérateurs de marchandises en vrac modernisent leurs actifs testés sous pression, leurs systèmes de surveillance et leurs procédures de documentation afin de continuer à desservir les couloirs réglementés sans interruption. Cela augmente les coûts fixes pour tous les acteurs, mais les flottes plus importantes peuvent répartir cette charge sur des volumes d'expédition plus élevés et des contrats clients plus longs. Les transporteurs plus petits font donc face à une économie plus fragile sur les couloirs de marchandises dangereuses, notamment là où les acheteurs exigent désormais une conformité auditée et des garanties de sécurité plus formelles. Sur la période de prévision, cette remise à niveau axée sur la conformité devrait conférer aux opérateurs organisés une position de négociation plus solide sur le marché de la logistique chimique en Inde.

Les corridors multimodaux PM Gati-Shakti redéfinissent l'économie du fret chimique

PM Gati-Shakti transforme l'économie du fret sur le marché de la logistique chimique en Inde en améliorant les liaisons entre les usines, les corridors ferroviaires, les terminaux et les ports[1]"PM Gati Shakti : une impulsion majeure de 11,17 lakh crore de roupies avec 434 projets pour transformer la logistique indienne." India Shipping News, 2025.. L'effet concret n'est pas seulement une meilleure vitesse de transport de ligne, mais aussi une plus grande fiabilité des horaires pour les marchandises chimiques en vrac et conteneurisées. À mesure que davantage de trafic transite par des infrastructures dédiées au fret et aux terminaux de marchandises, les expéditeurs de produits chimiques peuvent travailler avec des marges de sécurité plus réduites et une planification des expéditions plus serrée. Cela fait progressivement évoluer les chaînes d'approvisionnement, en s'éloignant des boucles routières fragmentées pour aller vers des combinaisons ferroviaires et portuaires intégrées. Les prestataires logistiques qui associent l'accès aux corridors à l'entreposage de produits chimiques et au soutien à la conformité sont susceptibles de capter une part plus importante du marché de la logistique chimique en Inde au fil du temps.

La forte progression des exportations de produits chimiques de spécialité crée des sous-segments logistiques dédiés

La hausse des exportations de produits chimiques de spécialité crée un modèle opérationnel plus spécialisé au sein du marché de la logistique chimique en Inde. Ces marchandises nécessitent un contrôle de température plus strict, une traçabilité par lot et des configurations de citernes ou de conteneurs dédiées par rapport aux mouvements de vrac standard. Cela augmente l'intensité des revenus de la logistique mme lorsque le volume physique des expéditions est inférieur à celui des produits chimiques de base. Cela élargit également l'écart entre les opérateurs qui possèdent des actifs spécialisés et ceux qui se font concurrence principalement sur la capacité de camionnage générique. À mesure que les couloirs d'exportation se stabilisent, le marché de la logistique chimique en Inde devrait voir davantage de contrats à long terme liés à la qualité de service, à la précision de la documentation et à l'intégrité des marchandises.

La demande de chaîne du froid pour les principes actifs pharmaceutiques redéfinit la logistique chimique sensible à la température

La demande de chaîne du froid provenant des principes actifs pharmaceutiques élève le seuil de service sur l'ensemble du marché de la logistique chimique en Inde. Les produits biologiques, les ingrédients à haute puissance et les flux d'exportation connexes nécessitent des plages de température validées, des transferts de garde plus rapides et des processus de remise plus rigoureux que les marchandises à température ambiante. Maersk et CONCOR ont lancé le premier service ferroviaire frigorifique hebdomadaire dédié d'Inde, reliant Hyderabad à Nhava Sheva en mai 2026, et ce service devrait permettre d'économiser 3 000 tonnes d'émissions de GES chaque année[2]"CONCOR franchit un cap majeur dans la logistique de la chaîne du froid avec la première exportation frigorifique pharmaceutique vers Singapour." India Shipping News, décembre 2025.. De telles initiatives élargissent les choix modaux pour les marchandises chimiques sensibles tout en réduisant la dépendance au transport frigorifique exclusivement routier. Les opérateurs qui construisent dès maintenant des infrastructures de chaîne du froid reliées au rail devraient occuper une position plus solide sur le marché de la logistique chimique en Inde à mesure que les exportations pharmaceutiques se développent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sous-investissement dans les voies de garage ferroviaires pour les marchandises DG | -0.7% | National, particulièrement sévère dans l'Est et le Centre de l'Inde | Moyen terme (2-4 ans) |

| Pénurie de conducteurs qualifiés pour les camions-citernes de matières dangereuses | -0.8% | National, concentré dans les villes de rang 2 et l'Est de l'Inde | Moyen terme (2-4 ans) |

| Capacité limitée d'entrepôts réfrigérés en dehors des villes de rang 1 | -0.5% | Nord et Centre de l'Inde, avec des pôles secondaires au Rajasthan et au Madhya Pradesh | Long terme (≥ 4 ans) |

| Primes d'assurance élevées après l'incident LG Polymer de Vizag | -0.4% | National, concentré dans les corridors pétrochimiques de la côte Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le sous-investissement dans les voies de garage ferroviaires pour les marchandises DG freine le transfert modal vers le rail

Le sous-investissement dans les voies de garage ferroviaires pour les marchandises DG ralentit le transfert modal que de nombreux expéditeurs souhaitent sur le marché de la logistique chimique en Inde. L'écart est plus visible dans les corridors de l'Est et du Centre, où les usines chimiques s'appuient encore fortement sur les camions-citernes routiers en raison du manque d'infrastructures ferroviaires dédiées. Les voies de garage pour marchandises dangereuses exigent également davantage de capital, davantage d'autorisations et des délais d'exécution plus longs que les installations de fret ordinaires. Cela maintient la route comme choix par défaut pour une grande partie du trafic de marchandises DG en vrac, même là où le rail pourrait réduire les coûts et améliorer la sécurité. Tant que les infrastructures ferroviaires pour les marchandises dangereuses ne s'amélioreront pas, le marché de la logistique chimique en Inde continuera de supporter une exposition évitable au transport routier dans plusieurs corridors intérieurs.

La pénurie de conducteurs qualifiés contraint la capacité nationale des camions-citernes de matières dangereuses

La pénurie de conducteurs qualifiés reste l'une des limites structurelles les plus évidentes du marché de la logistique chimique en Inde. L'Inde faisait face à un déficit de 2,2 millions de conducteurs qualifiés selon la réponse à la Lok Sabha d'avril 2025, et les 1 600 instituts de formation de conducteurs prévus prendront du temps pour combler cet écart. Le vivier de conducteurs habilités aux matières dangereuses est encore plus restreint, ce qui limite directement la disponibilité des camions-citernes homologués pour les marchandises DG. Les grandes entreprises de logistique peuvent en partie gérer ce problème grâce à la formation interne et à de meilleures pratiques de fidélisation, mais les transporteurs plus petits ne peuvent pas déployer le même effort à la même échelle. Cela maintient la pression salariale à un niveau élevé et rend le marché de la logistique chimique en Inde plus dépendant des opérateurs organisés pour les mouvements de marchandises sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : le transport ancre les volumes tandis que les services à valeur ajoutée progressent rapidement

Le transport détenait 62,93 % de la part du marché de la logistique chimique en Inde en 2025, ce qui en fait le principal moteur de volume du rapport. La route continue de dominer car de nombreuses usines chimiques sont encore éloignées des têtes de ligne ferroviaires et des ports, et les acheteurs ont besoin d'une livraison flexible au dernier kilomètre dans les zones industrielles. Cela convient également à la large base de petits expéditeurs qui déplacent des lots limités et ne peuvent pas toujours remplir des lots ferroviaires ou côtiers dédiés. Le rail gagne encore en pertinence dans le transport, car les transporteurs élargissent leurs offres de fret liquide et utilisent des solutions conteneurisées pour desservir les corridors plus longs.

Les services à valeur ajoutée devraient se développer à un TCAC de 9,60 % jusqu'en 2031, ce qui en fait la fonction à la croissance la plus rapide dans le secteur de la logistique chimique en Inde. Les expéditeurs de produits chimiques souhaitent de plus en plus qu'un seul prestataire gère le suivi, l'enregistrement des températures, le soutien douanier, la documentation sur les matières dangereuses et la gestion des exceptions. L'entreposage, la distribution et la gestion des stocks restent donc importants car les clients demandent un stockage plus sûr et un contrôle des stocks plus rigoureux à proximité des principales zones de fabrication. Il en résulte un passage de la simple exécution du fret vers des modèles de services groupés où la conformité et la visibilité ont autant de valeur que le mouvement des marchandises.

Par classe de danger : les produits chimiques dangereux dominent tandis que la complexité de la conformité élève les barrières à l'entrée

Les produits chimiques dangereux représentaient 64,12 % de la part du marché de la logistique chimique en Inde en 2025 et constituent également le segment à la croissance la plus rapide, avec un TCAC de 8,77 % jusqu'en 2031, reflétant le rôle significatif des pétrochimiques, des agrochimiques et des solvants industriels sur le marché de la logistique chimique en Inde. Le segment est important non seulement en raison du volume, mais aussi parce que chaque expédition implique une charge de service plus lourde. Les camions-citernes homologués DG, les emballages certifiés ONU, les procédures de sécurité documentées et les conducteurs habilités augmentent tous la valeur des revenus des marchandises dangereuses.

Les produits chimiques dangereux restent la partie la plus défendable du secteur de la logistique chimique en Inde car la complexité de la conformité élève le coût d'entrée. Les opérateurs ont besoin de terminaux de qualité PESO, de flottes modernisées, de dossiers numériques et de personnel formé avant de pouvoir concourir de manière crédible sur ce couloir. Cela crée des avantages concurrentiels durables pour les entreprises organisées et limite la rapidité avec laquelle les nouveaux transporteurs peuvent se développer sur le marché des marchandises réglementées. Cela signifie également que la pression sur les marges tend à peser davantage sur les opérateurs plus petits qui ne disposent pas des systèmes nécessaires pour gérer la sécurité et la documentation à grande échelle.

Par contrôle de la température : la domination de la logistique sans contrôle de température masque un développement accéléré de la chaîne du froid

La logistique sans contrôle de température représentait 71,29 % de la taille du marché de la logistique chimique en Inde en 2025, restant ainsi le format dominant du marché. Cette position majoritaire reflète le mouvement important d'engrais, de pétrochimiques de base et d'autres produits pouvant être transportés dans des conditions ambiantes. Le segment devrait conserver sa position de leader jusqu'en 2031 car il continue de transporter la majeure partie des volumes sur le réseau. Néanmoins, la composition des revenus évolue car les marchandises plus froides et mieux gérées croissent plus vite que le trafic ambiant.

La logistique sous contrôle de température devrait croître à un TCAC de 9,91 % jusqu'en 2031, marquant l'expansion la plus rapide dans le segment du contrôle de température du marché de la logistique chimique en Inde. Ce rythme est porté par les principes actifs pharmaceutiques, les matériaux de spécialité à plus haute valeur ajoutée et les intermédiaires liés aux batteries qui ne peuvent pas tolérer de larges variations thermiques. Le service ferroviaire frigorifique de Maersk depuis Hyderabad offre aux exportateurs une solution de chaîne du froid de bout en bout qui intègre le rail intérieur et le fret maritime sous un seul modèle opérationnel. À mesure que davantage d'expéditeurs recherchent une manutention validée et une visibilité en temps réel, les réseaux sous contrôle de température devraient réduire l'écart avec la logistique ambiante dans la seconde moitié de la période de prévision.

Par secteur d'utilisation finale : les produits chimiques de spécialité en tête par part de marché tandis que le secteur pharmaceutique affiche la croissance la plus rapide

Les produits chimiques de spécialité représentaient 32,6 % de la demande des utilisateurs finaux en 2025, ce qui en fait le plus grand segment de consommation du marché de la logistique chimique en Inde. La catégorie couvre les agrochimiques, les colorants et pigments, les produits chimiques de performance et les intrants liés aux semi-conducteurs, de sorte que les besoins de manutention varient considérablement selon le produit et la destination. Certaines expéditions se déplacent comme des marchandises en vrac à température ambiante, tandis que d'autres nécessitent une ségrégation stricte, un stockage propre et une documentation plus précise. Les cosmétiques, le pétrole et le gaz et les autres utilisateurs finaux constituaient le reste de la composition et ont continué à soutenir les volumes de fret de base sur plusieurs corridors.

La logistique pharmaceutique devrait se développer à un TCAC de 10,22 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide dans le secteur de la logistique chimique en Inde. Le moteur n'est pas seulement la croissance des exportations, mais aussi la discipline de manutention plus élevée requise pour les principes actifs, les biosimilaires, les intrants en oncologie et d'autres matériaux sensibles. Cela oriente la valeur vers les opérateurs capables de fournir un stockage frigorifique conforme, une visibilité en temps réel et des transferts contrôlés de l'usine à la porte d'exportation. À mesure que les fabricants de médicaments développent des gammes de produits plus avancées, le couloir pharmaceutique devrait rester l'un des segments à plus haute valeur ajoutée du marché de la logistique chimique en Inde.

Analyse géographique

La région Ouest représentait 29,07 % de la taille du marché de la logistique chimique en Inde en 2025 et est restée la plus grande base régionale en 2026. Le Gujarat ancre cette position grâce à Kandla, Hazira et Dahej, qui offrent ensemble aux producteurs chimiques un accès portuaire, une densité industrielle et une capacité de manutention en vrac. Le Maharashtra ajoute une demande pharmaceutique et pétrochimique, ainsi que de solides liens financiers et de distribution autour de Mumbai et Pune. Le rapport du NITI Aayog sur le secteur chimique de juillet 2025 recommandait 8 pôles chimiques portuaires, et l'Ouest offre déjà le modèle opérationnel le plus clair pour ce modèle[3]"Renforcer la participation de l'Inde aux chaînes de valeur mondiales," NITI Aayog, niti.gov.in. À mesure que les coûts fonciers augmentent dans les anciens pôles, l'Ouest s'étend également vers l'intérieur des terres vers des nœuds logistiques à moindre coût qui peuvent toujours se connecter au même système de corridors.

Le Sud est la géographie à la croissance la plus rapide sur le marché de la logistique chimique en Inde, avec un TCAC de 8,15 % jusqu'en 2031. Les nouvelles énergies, le raffinage, les matériaux pour batteries et les investissements pharmaceutiques élargissent les besoins de la région en matière de manutention de liquides, de soutien à la chaîne du froid et de mouvements de camions-citernes spécialisés. Hyderabad renforce son rôle de principal couloir d'exportation pharmaceutique, et le service ferroviaire frigorifique hebdomadaire de Maersk vers Nhava Sheva consolide cette position. L'activité portuaire sur la côte Sud et Est améliore également les arguments en faveur de davantage de terminaux spécialisés pour les produits chimiques liquides sur la période de prévision.

Le Nord de l'Inde reste important pour la distribution pharmaceutique et de produits chimiques de spécialité car la Région de la Capitale Nationale relie la demande manufacturière à une large base de consommation intérieure. Le Centre de l'Inde devient de plus en plus pertinent en tant que hub de transit entre les centres de production occidentaux et les marchés orientaux, renforçant la valeur des terminaux intérieurs et des liaisons ferroviaires transnationales. L'Est de l'Inde devrait prendre de l'importance à mesure que les investissements pétrochimiques progressent autour de Haldia, Kolkata et de l'Odisha, mais la faiblesse des infrastructures de voies de garage ferroviaires pour les marchandises DG limite encore un transfert modal plus rapide. Dans toutes ces régions, le marché de la logistique chimique en Inde devient de plus en plus axé sur les corridors, l'avantage de localisation étant de plus en plus défini par la qualité de la connexion des usines aux ports, au rail et aux entrepôts conformes.

Paysage concurrentiel

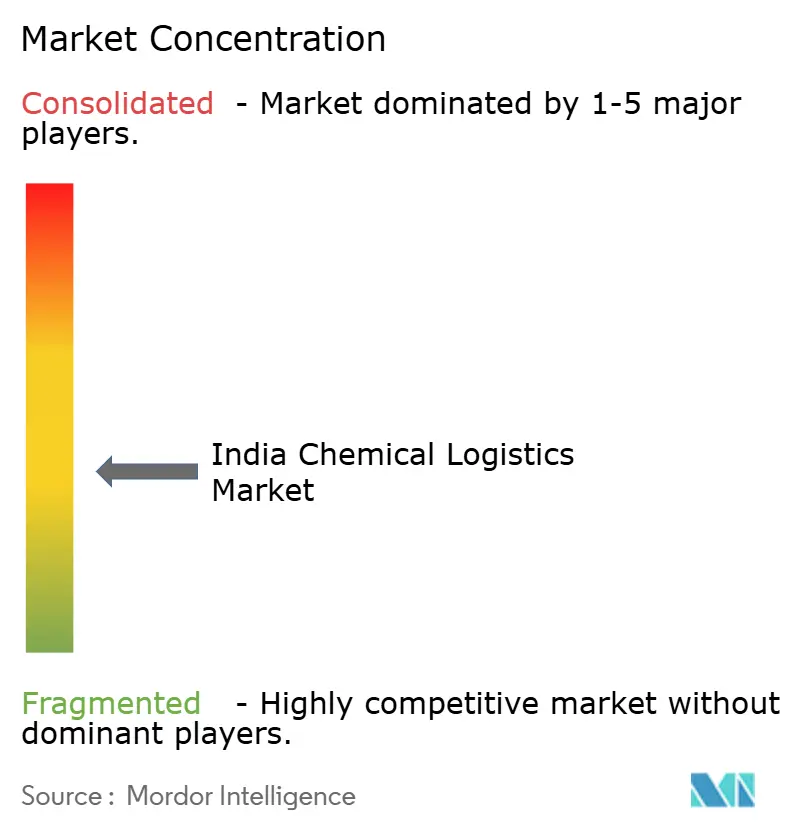

Le marché de la logistique chimique en Inde reste modérément fragmenté, avec de grands acteurs tels qu'Aegis Logistics, TCI, DHL Supply Chain, Kuehne+Nagel et Maersk occupant une position visible mais non dominante. Cela laisse une longue traîne de transporteurs régionaux, d'opérateurs de terminaux et de transporteurs monomodaux avec une part substantielle du volume total. Les intégrateurs mondiaux se font concurrence sur l'étendue du réseau, la profondeur de la conformité et la capacité à regrouper transport, entreposage, douanes et visibilité dans un seul contrat. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (16,7 milliards USD) remodèle le paysage concurrentiel en créant un acteur d'origine européenne plus important avec une présence renforcée en Inde. Les spécialistes nationaux répondent en approfondissant les infrastructures locales, en renforçant la conformité DG et en se concentrant sur les couloirs de marchandises à forte barrière plutôt qu'en se faisant concurrence uniquement sur le prix.

La technologie devient le principal facteur de différenciation sur le marché de la logistique chimique en Inde. Les expéditeurs attendent de plus en plus une visibilité en temps réel sur la localisation, la garde, la température et le statut de la documentation, notamment lorsque les marchandises transitent par plusieurs modes. Cela augmente la valeur des outils de conformité numérique et des tours de contrôle intégrées, tant pour les produits chimiques de spécialité liés à l'exportation que pour les marchandises pharmaceutiques sensibles au facteur temps. Les opérateurs de taille moyenne qui combinent des citernes ISO, un accès ferroviaire et un contrôle des processus auditable gagnent en crédibilité car ils couvrent davantage du cycle de vie des expéditions dans une seule conception.

Les actions récentes des entreprises montrent où le marché évolue. Aegis Logistics développe sa capacité de stockage au port de Mumbai, Maersk a lancé un service ferroviaire frigorifique dédié aux exportations pharmaceutiques[4]"Les exportateurs pharmaceutiques bénéficient du service ferroviaire frigorifique Maersk Hyderabad Mumbai," Maersk, maersk.com, et DSV utilise une acquisition à grande échelle pour élargir son empreinte logistique mondiale sur des marchés tels que l'Inde. Ces mouvements indiquent un modèle concurrentiel fondé sur des actifs détenus en propre, le contrôle des corridors et une exécution spécialisée plutôt que sur le courtage de fret générique. Le marché de la logistique chimique en Inde devrait donc rester de concentration moyenne sur la période de prévision, même si les acteurs organisés renforcent leur emprise sur les couloirs les plus réglementés et à plus haute valeur ajoutée.

Leaders du secteur de la logistique chimique en Inde

-

Aegis Logistics Limited

-

Allcargo Logistics Ltd.

-

Transport Corporation of India (TCI)

-

Deccan Transcon Leasing Pvt. Ltd.

-

HOYER Global Transport India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : A.P. Moller Maersk a lancé le premier service ferroviaire hebdomadaire dédié aux reefers en Inde, avec une solution de chaîne du froid de bout en bout couvrant le transport ferroviaire intérieur, le fret maritime, la conformité documentaire et le conseil en chaîne du froid, établissant ainsi une nouvelle référence pour la logistique d'exportation pharmaceutique sensible à la température depuis l'Inde.

- Mai 2026 : Welspun One a signé une lettre d'intention avec Balmer Lawrie ; ils ont signé une lettre d'intention pour sous-louer environ 65 000 pieds carrés d'espace d'entreposage de catégorie A+ au WTC Nhava Sheva, dans la zone économique spéciale JNPA, pour une durée de 5 ans, étendant les opérations de CFS liées au port vers l'entreposage en zone économique spéciale et les services logistiques à valeur ajoutée.

- Mai 2026 : Kuehne+Nagel a étendu son réseau de logistique de santé et pharmaceutique en Inde en ouvrant une installation de transbordement de fret aérien à température contrôlée à Hyderabad. L'installation prend en charge les expéditions pharmaceutiques et médicales dans des plages de température de +2 °C à +8 °C et de +15 °C à +25 °C, améliorant la gestion de la chaîne du froid depuis un pôle clé de fabrication d'IPA et de vaccins.

- Décembre 2025 : DHL a finalisé l'acquisition de CRYOPDP, ajoutant des capacités mondiales en matière de logistique pour les essais cliniques et la pharmacie spécialisée, les opérations en Inde bénéficiant d'une infrastructure à température contrôlée certifiée BPD déployée dans le cadre de la Stratégie 2030 de DHL.

Périmètre du rapport sur le marché de la logistique chimique en Inde

| Transport | Route |

| Air | |

| Mer et voies navigables intérieures | |

| Rail | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée et autres |

| Produits chimiques dangereux |

| Produits chimiques non dangereux |

| Sous contrôle de température (réfrigéré/chauffé) |

| Sans contrôle de température |

| Pharmaceutique |

| Cosmétique |

| Pétrole et gaz |

| Produits chimiques de spécialité |

| Autres utilisateurs finaux |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par fonction logistique | Transport | Route |

| Air | ||

| Mer et voies navigables intérieures | ||

| Rail | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée et autres | ||

| Par classe de danger | Produits chimiques dangereux | |

| Produits chimiques non dangereux | ||

| Par contrôle de la température | Sous contrôle de température (réfrigéré/chauffé) | |

| Sans contrôle de température | ||

| Par secteur d'utilisation finale | Pharmaceutique | |

| Cosmétique | ||

| Pétrole et gaz | ||

| Produits chimiques de spécialité | ||

| Autres utilisateurs finaux | ||

| Par région | Nord | |

| Centre | ||

| Ouest | ||

| Est | ||

| Sud |

Principales questions auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la logistique chimique en Inde ?

Le marché de la logistique chimique en Inde devrait atteindre 43,15 milliards USD d'ici 2031 contre 31,10 milliards USD en 2026, progressant à un TCAC de 6,77 % sur la période 2026-2031.

Quelle est la plus grande fonction logistique dans ce domaine ?

Le transport est la plus grande fonction, avec une part de 62,93 % en 2025, car la route domine encore le transport chimique au dernier kilomètre dans les corridors industriels.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide jusqu'en 2031 ?

La logistique pharmaceutique est le segment d'utilisation finale à la croissance la plus rapide, avec un TCAC prévu de 10,22 %, soutenu par les exportations de principes actifs et les besoins croissants en chaîne du froid.

Pourquoi la manutention sous contrôle de température gagne-t-elle en importance en Inde ?

La logistique sous contrôle de température devrait croître à un TCAC de 9,91 %, car les principes actifs pharmaceutiques, les matériaux de spécialité et certains intermédiaires liés aux batteries nécessitent un contrôle thermique validé et une visibilité en temps réel.

Quelle région est en tête de la demande de logistique chimique en Inde ?

L'Ouest est en tête avec une part de 29,07 % en 2025, soutenu par le réseau portuaire du Gujarat et la base pharmaceutique et pétrochimique du Maharashtra.

Quel est le principal risque opérationnel pour les prestataires dans ce domaine ?

La principale contrainte structurelle est la pénurie de conducteurs qualifiés, notamment pour les opérations de matières dangereuses, ce qui maintient les capacités sous tension et favorise les opérateurs organisés de grande taille.

Dernière mise à jour de la page le: