Taille et part du marché indien de l'ingénierie, de l'approvisionnement et de la gestion de la construction (EPCM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

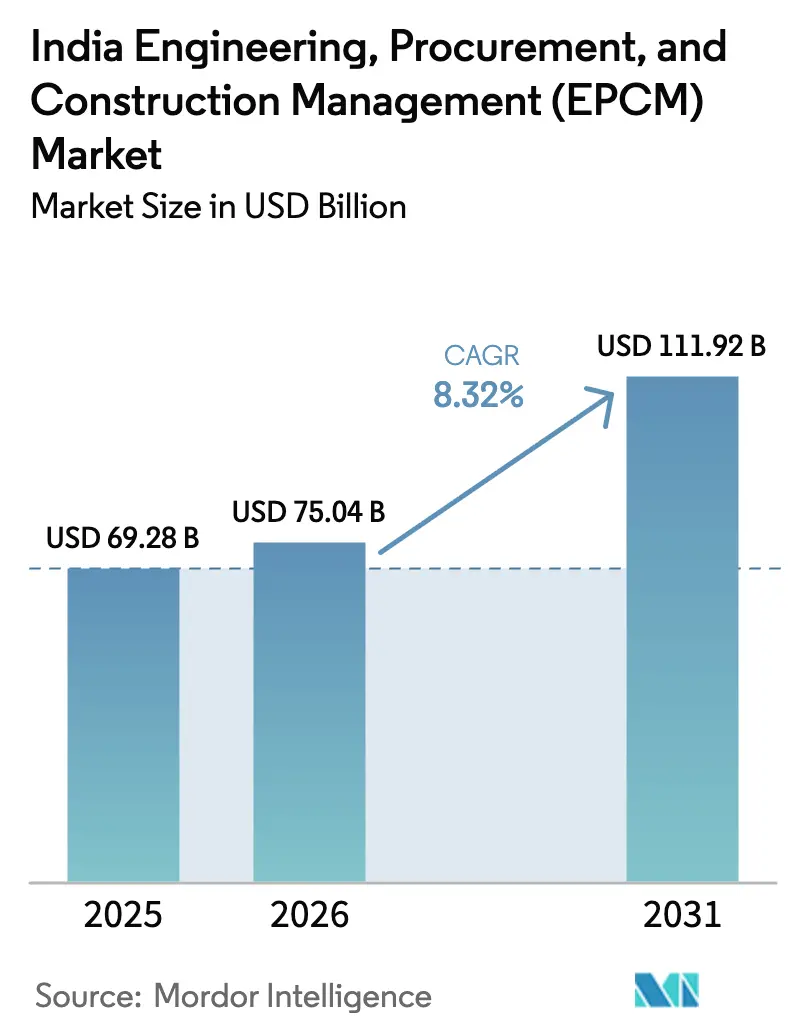

| Taille du marché de l'année de base (2025) | 69.28 Milliards de dollars |

| Taille du Marché (2026) | 75.04 Milliards de dollars |

| Taille du Marché (2031) | 111.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'ingénierie, de l'approvisionnement et de la gestion de la construction (EPCM) par Mordor Intelligence

La taille du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction est estimée à 75,04 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 69,28 milliards USD, avec des projections pour 2031 indiquant 111,92 milliards USD, croissant à un CAGR de 8,32 % sur la période 2026-2031. La croissance est ancrée par l'engagement de 1 400 milliards USD du Programme national d'infrastructure, une dotation record de 133,9 milliards USD en dépenses d'investissement fédérales, et des cadres de partenariat public-privé renforcés qui libèrent des capitaux institutionnels à des coûts de financement réduits. L'essor rapide des gigaprojets d'énergie renouvelable et d'hydrogène vert au Gujarat et au Rajasthan, la multiplication des parcs de centres de données hyperscale à Mumbai et Chennai, ainsi que l'adoption obligatoire des jumeaux numériques et du BIM dans les appels d'offres publics intensifient la demande de services EPCM intégrés et à forte composante technologique. L'élan est renforcé par le financement lié aux critères ESG qui réduit les spreads d'emprunt pour les projets éligibles et par les équipementiers mondiaux qui introduisent des solutions modulaires « conçues pour l'Inde » raccourcissant les délais et améliorant la qualité. Des vents contraires persistants subsistent — retards d'acquisition foncière, fluctuations des prix de l'acier et du ciment, et pénurie de talents aux niveaux intermédiaire et supérieur — mais la numérisation croissante aide les entrepreneurs à atténuer les dépassements de coûts et les incidents de sécurité.

Principaux enseignements du rapport

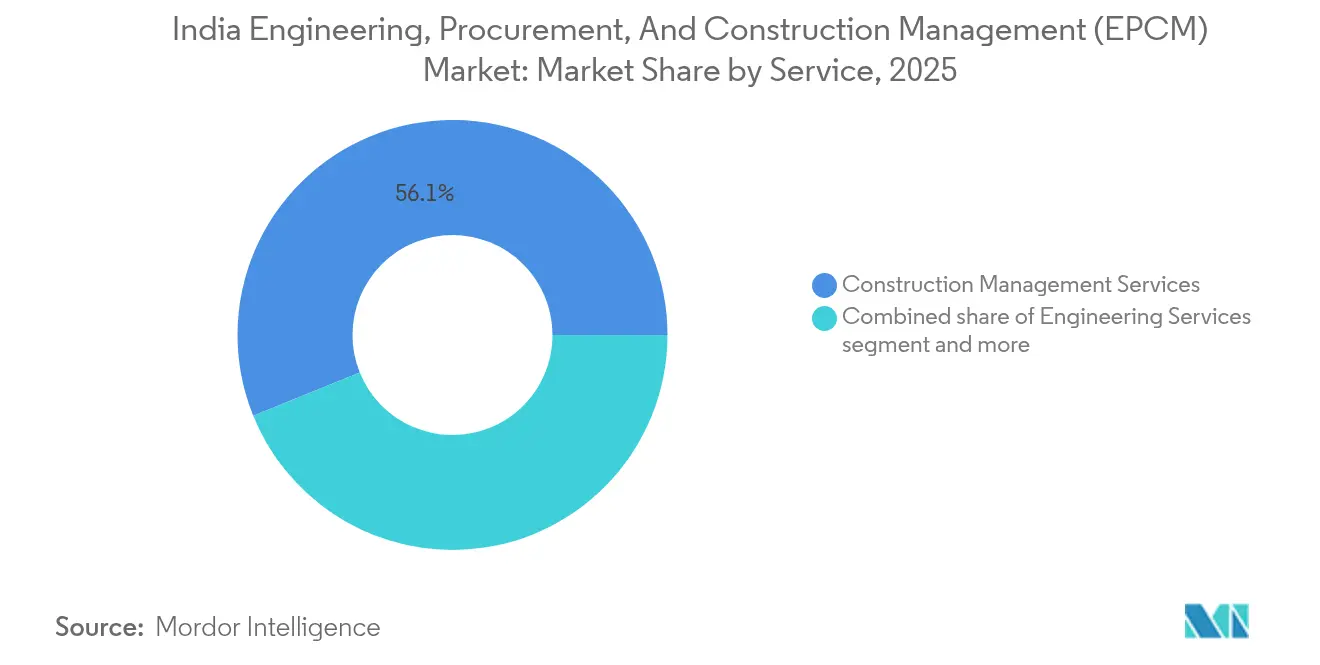

- Par type de service, les services de gestion de la construction ont représenté 56,12 % de la part du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction en 2025 ; les « Autres services » devraient enregistrer un CAGR de 9,96 % jusqu'en 2031

- Par secteur, l'infrastructure a représenté 34,02 % de la taille du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction en 2025, tandis que le résidentiel devrait progresser à un CAGR de 11,02 % jusqu'en 2031

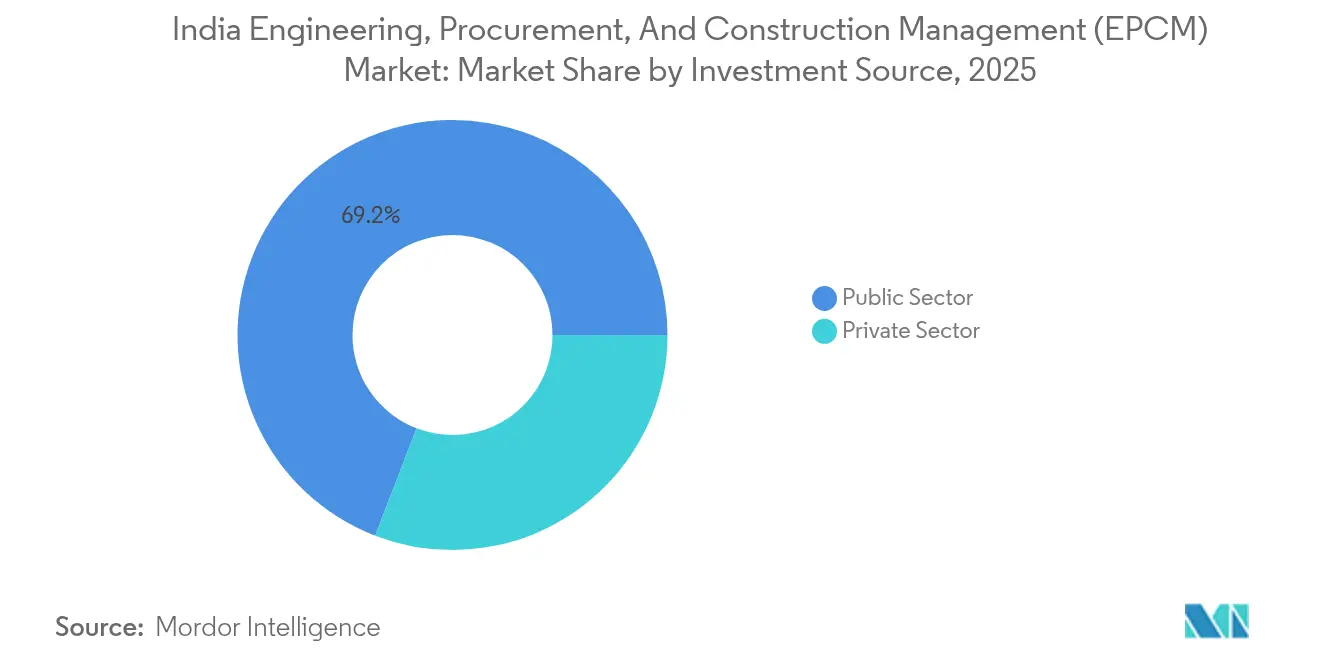

- Par source d'investissement, les dépenses publiques ont représenté 69,15 % de l'activité en 2025, mais l'investissement privé devrait s'accélérer à un CAGR de 9,55 % durant 2026-2031

- Par géographie, l'Inde de l'Ouest a détenu 28,62 % de la part des revenus en 2025 ; l'Inde du Sud progresse à un CAGR de 9,42 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'ingénierie, de l'approvisionnement et de la gestion de la construction (EPCM)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dotation publique massive en dépenses d'investissement pour les infrastructures (Programme national d'infrastructure, Budget exercice 2025) | +2.8% | National, avec des gains précoces dans la région de Delhi NCR, Mumbai, Chennai | Moyen terme (2-4 ans) |

| Montée en puissance rapide des gigaprojets d'énergie renouvelable et d'hydrogène vert | +2.1% | Gujarat, Rajasthan, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Essor des parcs industriels de centres de données et hyperscale | +1.8% | Mumbai, Chennai, Hyderabad, Bangalore, Delhi NCR | Moyen terme (2-4 ans) |

| Mandats accélérés de jumeaux numériques et de BIM dans les appels d'offres publics | +1.2% | Métropoles et capitales d'État | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG réduisant le coût du capital pour les projets EPCM | +0.9% | National, concentré dans les projets d'énergie renouvelable et d'infrastructure | Long terme (≥ 4 ans) |

| Entrée de solutions modulaires « conçues pour l'Inde » portées par des équipementiers mondiaux | +0.7% | Corridors industriels et pôles manufacturiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La dotation publique massive en dépenses d'investissement pour les infrastructures stimule l'accélération du marché

Les dépenses d'investissement fédérales ont doublé entre les exercices 2021 et 2024, culminant avec une dotation de 133,9 milliards USD pour l'exercice 2025 couvrant 25 000 km de nouvelles autoroutes et 142,3 milliards USD pour les infrastructures routières. L'autoroute Delhi–Mumbai est déjà achevée à 82 % sur 52 lots EPC/HAM, illustrant comment la diversification des marchés soutient les carnets de commandes EPCM à long terme. Les projets hydrauliques et urbains tels que la liaison fluviale Ken-Betwa d'une valeur de 53,7 milliards USD et la tranche de 879,5 millions USD d'AMRUT élargissent les opportunités au-delà des transports. Pourtant, 637 projets en cours font face à des retards liés à des obstacles fonciers et financiers, soulignant l'importance de procédures d'autorisation simplifiées et de bilans d'entrepreneurs solides. Malgré tout, l'ampleur du programme piloté par l'État demeure le principal catalyseur du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction[1]Ministère des Finances, « Programme national d'infrastructure : mise à jour de l'état d'avancement 2025 », Département des affaires économiques, dea.gov.in.

Les projets d'énergie renouvelable et d'hydrogène vert créent une demande EPCM spécialisée

Le parc renouvelable de Khavda de 30 GW est le plus grand projet sur site unique au monde, nécessitant des modules bifaciaux, des turbines de 5,2 MW et des centres d'exploitation et de maintenance pilotés par l'IA qui exigent des compétences EPCM de haut niveau. Des projets parallèles d'hydrogène vert, dont un plan de 5 milliards USD d'AM Green et le complexe intégré de Reliance, génèrent de nouveaux flux de travail autour de l'installation d'électrolyseurs et du stockage de H₂. Les coûts de stockage par batteries ont chuté de 66 % en deux ans, incitant JSW à construire une centrale BESS de 1 GWh, la plus grande d'Asie à ce jour. Cependant, des contrats d'achat d'électricité non signés couvrant 55 GW introduisent un risque de débouché et peuvent ralentir les cycles d'attribution des marchés EPCM. Les mises à niveau de transmission longue distance d'une valeur de 9 000 milliards USD (2025-2032) compensent ce risque en créant un flux parallèle de contrats EPCM pour le réseau[2]Vineet S. Jaain, « Mise à jour pour les investisseurs du parc solaire ultra-méga de Khavda T1-2025 », Adani Green Energy Ltd., adanigreenenergy.com.

Les centres de données et les parcs industriels hyperscale stimulent la demande en infrastructures

La capacité opérationnelle des centres de données en Inde est en passe d'atteindre 2 GW d'ici 2026, attirant 5,7 milliards USD de nouveaux investissements, dont 1,1 milliard USD pour les travaux de génie civil et 4,5 milliards USD pour les travaux de mécanique, électricité et plomberie. Mumbai et Chennai absorberont 81 % des nouveaux mégawatts, Mumbai ayant à elle seule besoin de 4,41 millions de pieds carrés d'immobilier, stimulant les périmètres EPCM en matière de CVC, de refroidissement haute densité et de distribution électrique. CtrlS développe un « parc de centres de données » de 600 MW sur 40 acres près d'Hyderabad, comprenant un poste blindé au gaz dédié, établissant ainsi une nouvelle référence pour les domaines industriels intégrés. Des villes de rang II telles que Lucknow et Ahmedabad figurent désormais dans les pipelines de projets, décentralisant la demande et créant une répartition géographique plus large pour les entreprises EPCM. Les objectifs de durabilité ajoutent de la complexité : les opérateurs hyperscale imposent des énergies renouvelables sur site et des circuits d'eau circulaires, générant des travaux de conseil de niche sous la bannière des « Autres services ».

Les mandats de jumeaux numériques et de BIM transforment les normes de livraison

Les appels d'offres publics dépassant 60 millions USD exigent désormais systématiquement la conformité au niveau 2 du BIM, l'autoroute Kanpur–Lucknow pilotant le nivellement automatisé guidé par machine et le pavage sans cordeau. Une enquête auprès des entrepreneurs nationaux montre que 54 % déploient déjà l'IA/apprentissage automatique et 72 % utilisent l'analytique, plaçant l'Inde en tête de ses pairs de la région Asie-Pacifique en matière de maturité technologique dans la construction. Les entreprises qui introduisent chaque technologie incrémentale enregistrent en moyenne une hausse de revenus de 1,14 million USD et 50 % moins d'incidents de sécurité, prouvant que la numérisation génère des bénéfices sur le résultat net. Pourtant, 36 % des entreprises citent la pénurie de talents numériques comme principal obstacle, révélant un besoin urgent de montée en compétences. L'effet cumulatif est une hausse structurelle de la productivité qui maintient le marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction sur sa trajectoire de forte croissance[3]Confédération de l'industrie indienne, « Référentiel de maturité numérique dans la construction 2025 », CII-Tech, cii.in.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Blocages liés à l'acquisition foncière et aux autorisations environnementales | -1.8% | National, aigu dans les États riches en forêts et les zones tribales | Long terme (≥ 4 ans) |

| Pression sur le fonds de roulement due aux créances prolongées du secteur public | -1.4% | National, concentré dans les entreprises dépendantes des projets gouvernementaux | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier et du ciment comprimant les marges EPC | -1.2% | National, avec des variations régionales dans les coûts de transport | Court terme (≤ 2 ans) |

| Pénurie aiguë de chefs de projet et de talents en assurance/contrôle qualité aux niveaux intermédiaire et supérieur | -0.9% | Métropoles et pôles industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les retards d'acquisition foncière et d'autorisation contraignent les délais

Les approbations foncières et environnementales constituent le goulot d'étranglement le plus chronique de l'Inde, retardant 637 projets nationaux et réduisant de 1,8 point de pourcentage les prévisions de croissance. Le portail numérique Parivesh et les procédures accélérées d'autorisation des passages à niveau ferroviaires ont raccourci certains flux de travail spécifiques, mais les projets en zone forestière en Odisha et au Jharkhand font encore face à des litiges de plusieurs années. Les parcs renouvelables souffrent également : plusieurs fermes solaires au Rajasthan ont été bloquées après que l'opposition locale a déclenché des re-levés, augmentant les coûts financiers pour les promoteurs et leurs partenaires EPCM. Des réformes procédurales restent indispensables pour libérer le plein potentiel du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction.

La pression sur le fonds de roulement due aux retards de paiement du secteur public érode les marges

Les organismes publics devaient aux micro et petites entreprises 973,6 millions USD dans 13 974 dossiers à mi-2024, les gouvernements des États étant responsables de 52 % du retard. Les entrepreneurs liés à Jal Jeevan, à l'exclusion de L&T, ont vu leurs marges opérationnelles tomber à 10,3 % et leur couverture des intérêts glisser à 3,2× durant les neuf premiers mois de l'exercice 2025. Les pauses de dépenses liées aux cycles électoraux ont encore allongé les délais de recouvrement, limitant la capacité de participation aux appels d'offres des entreprises de taille intermédiaire et retardant les investissements technologiques. Tant que les cycles de paiement ne se raccourciront pas, la tension financière plafonnera le potentiel de hausse découlant de l'augmentation des entrées de commandes sur le marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : Prédominance de la gestion de la construction et essor des « Autres services » porté par le numérique

Les services de gestion de la construction ont contribué à hauteur de 56,12 % à la part du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction en 2025, soulignant la préférence nationale pour une responsabilité unique sur des contrats complexes à lots multiples. La supervision intégrée des délais, de la qualité et de la coordination multi-fournisseurs est devenue indispensable alors que la taille moyenne des projets dépasse 600 millions USD et intègre des contrôles numériques avancés. Le segment croît de pair avec des modèles d'approvisionnement sophistiqués — structures hybrides EPC, HAM et PPP — qui nécessitent des cadres de gouvernance solides de la pré-soumission à la réception.

La tranche des « Autres services » à la croissance la plus rapide, projetée à un CAGR de 9,96 %, reflète une demande croissante pour la mise en œuvre du BIM, la conformité ESG et le soutien analytique basé sur l'IA. Engineers India Limited, par exemple, propose désormais de la R&D sur la réduction de l'empreinte carbone et du conseil en protection cathodique, captant des travaux de conseil à haute marge au-delà de son périmètre traditionnel. À mesure que davantage d'appels d'offres publics stipulent des livrables de jumeaux numériques, les consultants spécialisés sont en passe de s'assurer une part croissante du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction.

Par secteur : Envergure des infrastructures et dynamisme du résidentiel

L'infrastructure est restée l'ancre, fournissant 34,02 % des recettes de 2025 dans la taille du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction, grâce aux mégaprojets autoroutiers, hydrauliques et de transmission soutenus par des dépenses fédérales record. Les constructions autoroutières de 25 000 km et le programme Ken-Betwa de 53,7 milliards USD illustrent comment les transports et l'eau génèrent des flux EPCM récurrents. Le sous-ensemble commercial-industriel, porté par des constructions de centres de données dépassant 5,7 milliards USD jusqu'en 2026, injecte un périmètre supplémentaire pour les travaux de mécanique, électricité et plomberie haute spécification et d'évacuation de puissance.

Le résidentiel est le moteur de croissance en volume, progressant à un CAGR de 11,02 % grâce aux subventions du Pradhan Mantri Awas Yojana et à la transparence induite par la RERA. Le Maharashtra seul a lancé des appels d'offres résidentiels et civiques d'une valeur de 244,0 millions USD en 2024, illustrant comment les gouvernements des États pivotent vers des programmes de réaménagement de masse. À mesure que les normes de construction durable se généralisent, les entreprises EPCM dotées de compétences en conception verte et en ville intelligente surpasseront leurs pairs dans le secteur indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction.

Par source d'investissement : Primauté du public avec une accélération croissante du privé

Les entités publiques ont financé 69,15 % des dépenses totales en 2025, reflétant la politique prioritaire du gouvernement en matière d'infrastructures et sa dotation budgétaire de 133,9 milliards USD. Les grandes attributions d'entreprises publiques — le contrat de gestion de projet et de construction de 88,0 millions USD d'Engineers India Limited au Moyen-Orient et les mandats de transport et distribution de 277,8 millions USD de Kalpataru au niveau national — démontrent une conversion régulière des commandes. La structuration en lots multiples (31 lots EPC et 21 lots HAM sur le corridor Delhi–Mumbai) répartit les risques et soutient une base d'entrepreneurs diversifiée.

Le capital privé s'accélère à un CAGR de 9,55 %, catalysé par les approbations de prêts de 12,0 milliards USD de NaBFID et l'assouplissement des règles des InvIT qui accueillent désormais les assureurs et les fonds de pension détenant 749,0 milliards USD d'actifs. L'appel à manifestation d'intérêt mondial de Vedanta pour des alliances EPC et l'attribution par Adani d'un périmètre EPCM chlore-alcali de 2 200 TPD à Nuberg soulignent comment les entreprises recherchent des partenaires de livraison spécialisés et de référence mondiale. Ensemble, ces flux diversifient les risques et élargissent l'ensemble des opportunités au sein du marché indien de l'ingénierie, de l'approvisionnement et de la gestion de la construction.

Analyse géographique

L'Inde de l'Ouest a représenté 28,62 % des revenus de 2025, portée par sa ceinture pétrochimique, ses grands ports et le cluster renouvelable de Khavda de 30 GW. Les appels d'offres de l'État du Maharashtra pour des travaux côtiers (213,3 millions USD) et des mises à niveau ferroviaires (132,5 millions USD) élargissent les perspectives EPCM dans les domaines maritime, ferroviaire et des infrastructures urbaines. Le pipeline de centres de données de Mumbai de 4,41 millions de pieds carrés renforce la demande d'infrastructures électriques haute densité et de travaux de refroidissement critiques.

L'Inde du Sud est la zone à la croissance la plus rapide avec un CAGR de 9,42 % jusqu'en 2031, ancrée par de grands campus informatiques, des parcs renouvelables et des politiques d'État favorables. Le parc de centres de données de 600 MW d'Hyderabad et la part de 27 % de Chennai dans les ajouts de capacité nationale illustrent l'orientation de la région vers les infrastructures numériques. Des projets tels que le contrat hydroélectrique HEO de 86,5 millions USD de Patel Engineering en Arunachal Pradesh témoignent de la capacité du Sud à exporter son expertise EPCM vers des terrains difficiles dans le corridor oriental élargi.

Les régions du Nord, de l'Est–Nord-Est et du Centre rattrapent leur retard grâce aux corridors multimodaux du programme PM Gati Shakti et aux constructions aéroportuaires comme l'aéroport international de Jewar, où Tata Projects intègre des énergies renouvelables sur site et des services publics avancés. Le contrat EPCM polypropylène de 30,5 millions USD d'Engineers India Limited à Numaligarh marque une étape pétrochimique en Assam, tandis que les pôles logistiques stratégiques de l'Inde centrale bénéficient de leur avantage de localisation panindien. Des obstacles d'exécution persistent, mais la hausse des dépenses publiques répond progressivement au sous-investissement historique dans ces géographies.

Paysage concurrentiel

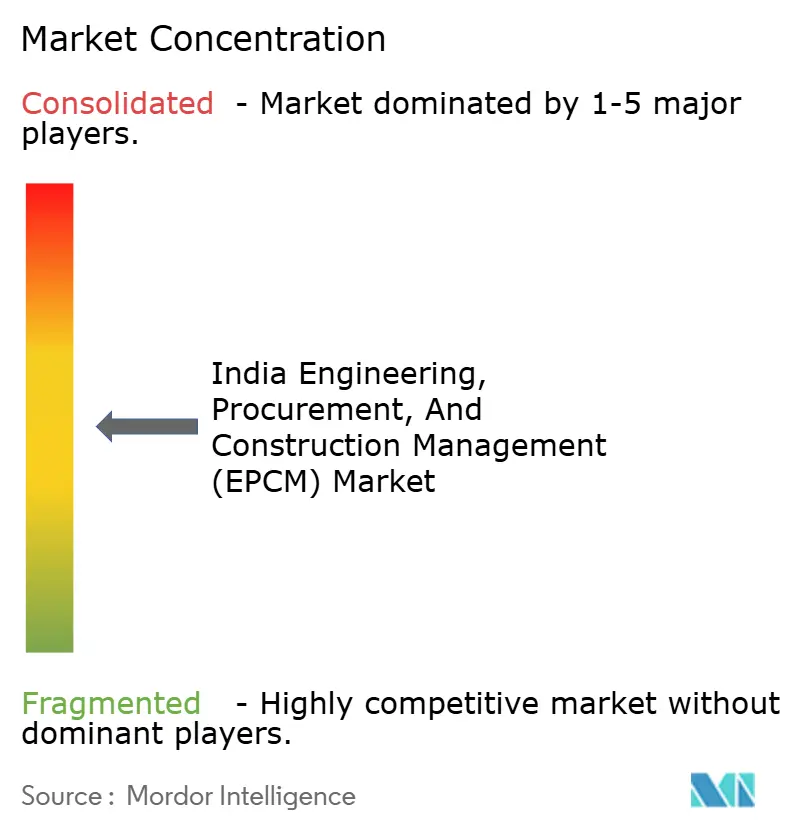

L'arène EPCM indienne est modérément concentrée, les cinq premiers acteurs contrôlant environ 45 % des valeurs d'attribution. Larsen & Toubro tire parti de son empreinte multisectorielle et de son centre de commandement numérique pour remporter des mégaprojets, tandis que Tata Projects exploite les synergies du groupe dans les métaux, l'énergie et l'aviation. Engineers India Limited s'est diversifié dans le conseil en gestion du carbone et la gestion de projet et de construction à l'étranger, gérant 7 000 missions d'une valeur de 200 milliards USD à ce jour.

La concurrence croissante vient de spécialistes de niche et d'entrants étrangers proposant des ensembles modulaires préfabriqués en usine qui compriment les délais d'approvisionnement. Nuberg EPC a remporté la plus grande usine chlore-alcali d'Inde en proposant des modules de procédé standardisés adaptés aux chaînes d'approvisionnement locales. Les équipementiers mondiaux forment également des coentreprises avec des fabricants basés dans les corridors, contribuant à localiser l'hydraulique de haute précision et les commandes électroniques. La maturité numérique et les références ESG sont désormais au cœur de la pré-qualification, poussant les retardataires à investir dans des contrôles de projet pilotés par l'IA pour rester pertinents sur le marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction.

Leaders du secteur indien de l'ingénierie, de l'approvisionnement et de la gestion de la construction (EPCM)

Larsen & Toubro

Tata Projects

Reliance Infrastructure

GMR Group

Megha Engineering and Infrastructures Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Vedanta a lancé un appel à manifestation d'intérêt mondial pour des contrats EPC couvrant des expansions multi-métaux et énergétiques sur les trois prochaines années.

- Avril 2025 : Patel Engineering est arrivé premier pour le projet hydroélectrique HEO de 86,5 millions USD et 240 MW en Arunachal Pradesh avec un calendrier de 44 mois.

- Mars 2025 : Engineers India Limited a remporté deux contrats de gestion de projet et de construction au Moyen-Orient totalisant 88,0 millions USD, renforçant son carnet de commandes international.

- Mars 2025 : Kalpataru Projects a enregistré 277,8 millions USD de nouvelles commandes nationales et internationales, portant son carnet de commandes au-dessus de 2,7 milliards USD.

Périmètre du rapport sur le marché indien de l'ingénierie, de l'approvisionnement et de la gestion de la construction (EPCM)

Le marché de la gestion de l'ingénierie, de l'approvisionnement et de la construction (EPCM) offre des services englobant la planification de projets, la conception, l'approvisionnement, la construction et la gestion dans divers secteurs industriels.

Le marché indien de l'EPCM est segmenté par services (ingénierie, approvisionnement, construction et autres services) et par secteurs (résidentiel, commercial, industriel, infrastructure [transport] et énergie et services publics). Le rapport propose des prévisions de taille de marché en valeur (USD) pour tous les segments susmentionnés.

| Services d'ingénierie |

| Services d'approvisionnement |

| Services de gestion de la construction |

| Autres services |

| Résidentiel |

| Commercial |

| Infrastructure |

| Secteur public |

| Secteur privé |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est et du Nord-Est |

| Inde centrale |

| Par service | Services d'ingénierie |

| Services d'approvisionnement | |

| Services de gestion de la construction | |

| Autres services | |

| Par secteur | Résidentiel |

| Commercial | |

| Infrastructure | |

| Par source d'investissement | Secteur public |

| Secteur privé | |

| Par région | Inde du Nord |

| Inde de l'Ouest | |

| Inde du Sud | |

| Inde de l'Est et du Nord-Est | |

| Inde centrale |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indien de la gestion de l'ingénierie, de l'approvisionnement et de la construction ?

Il s'établit à 75,04 milliards USD en 2026 et devrait atteindre 111,92 milliards USD d'ici 2031.

Quelle est la région à la croissance la plus rapide ?

L'Inde du Sud mène la croissance avec un CAGR projeté de 9,42 % jusqu'en 2031, porté par les investissements dans les centres de données et les énergies renouvelables.

Quel segment de service connaît la croissance la plus rapide ?

Les « Autres services », couvrant le conseil en jumeaux numériques, ESG et conformité, progressent à un CAGR de 9,96 %.

Quelle est l'ampleur de l'investissement public par rapport à l'investissement privé ?

Les entités publiques financent environ 69 % des dépenses aujourd'hui, tandis que le capital privé s'accélère à un CAGR de 9,55 %.

Dernière mise à jour de la page le: