Taille et part de marché de la construction en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

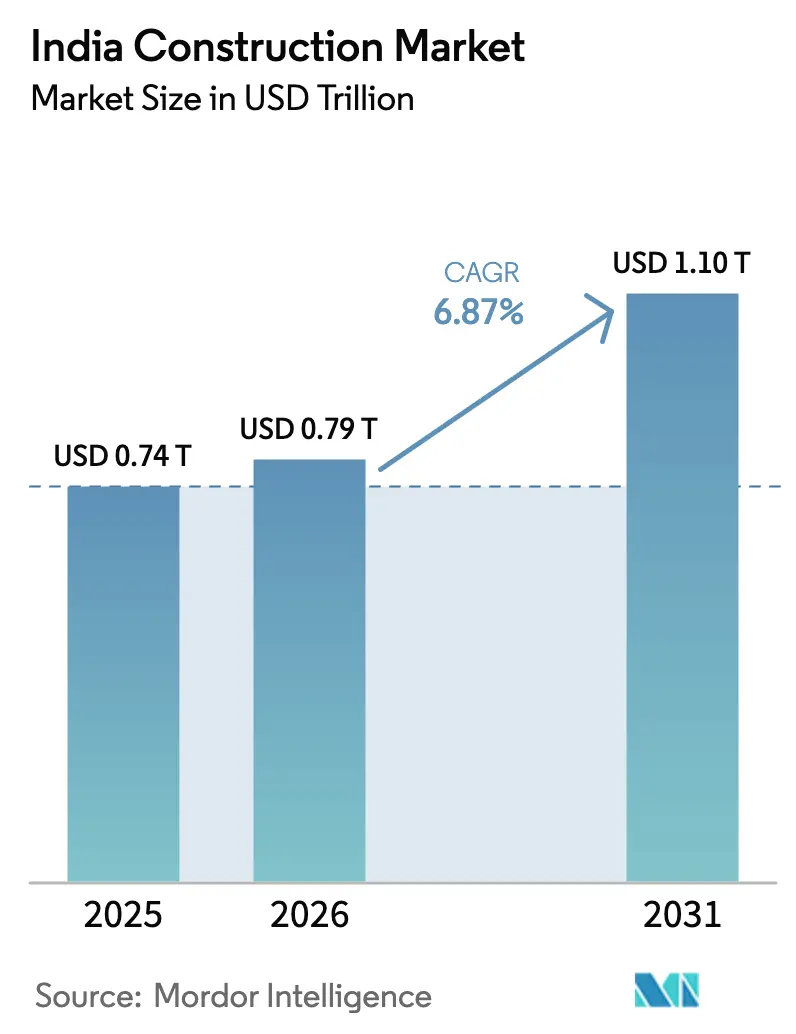

| Taille du marché de l'année de base (2025) | 0.74 Trillions de dollars américains |

| Taille du Marché (2026) | 0.79 Trillions de dollars américains |

| Taille du Marché (2031) | 1.10 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

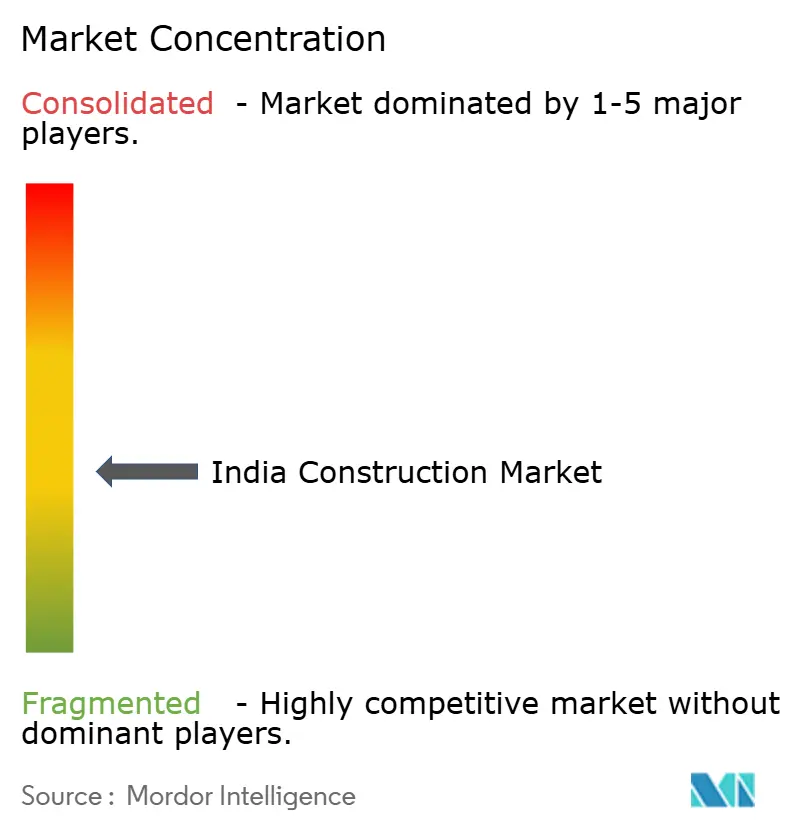

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Inde par Mordor Intelligence

La taille du marché de la construction en Inde est projetée à 0,74 billion USD en 2025, 0,79 billion USD en 2026, et devrait atteindre 1,10 billion USD d'ici 2031, avec un CAGR de 6,87 % de 2026 à 2031, soutenu par des dépenses publiques anticipées et un approfondissement des réserves de capitaux privés. L'accélération des attributions de contrats autoroutiers, le développement des énergies renouvelables et l'expansion rapide des centres de données continuent d'alimenter les carnets de commandes des grandes entreprises d'ingénierie, d'approvisionnement et de construction (EPC)[1]Conseil indien du bâtiment vert, « Statistiques de certification 2025 », igbc.in. Du côté de la demande, les villes de rang 2 et de rang 3 captent une part plus importante des allocations pour les métros et les infrastructures hydrauliques, élargissant la base géographique de l'activité. L'adoption accrue des systèmes de construction modulaire, de la modélisation par jumeau numérique et des rénovations de bâtiments écologiques améliore la productivité et aide les entrepreneurs à compenser la pression sur les marges due à la volatilité des prix du bitume et des barres d'armature. Par ailleurs, les seuils de prêt liés aux critères ESG introduits par la Banque de réserve de l'Inde incitent les acteurs de rang intermédiaire à renforcer leurs rapports sur les émissions et l'utilisation de matériaux recyclés, remodelant ainsi les stratégies d'approvisionnement.

Points clés du rapport

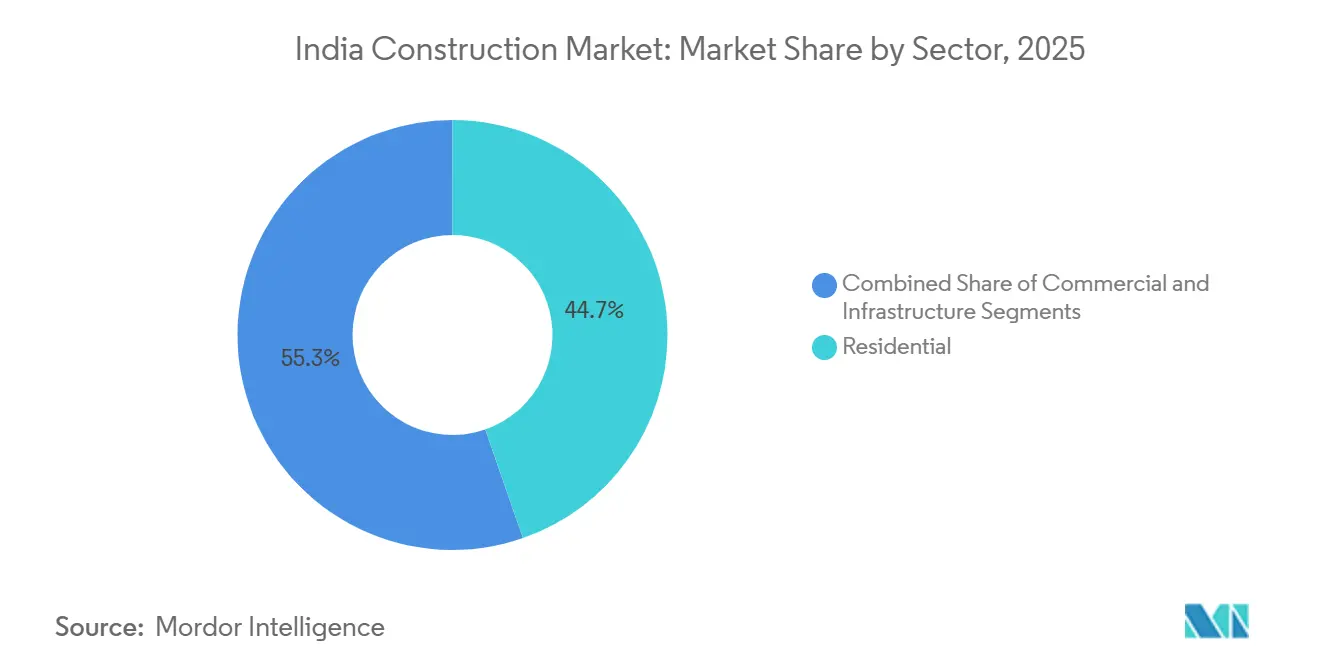

- Par secteur, la construction résidentielle représentait 44,68 % de la part du marché de la construction en Inde en 2025, tandis que les infrastructures devraient se développer à un CAGR de 9,49 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 76,88 % du marché de la construction en Inde en 2025 ; la rénovation est le sous-segment à la croissance la plus rapide avec un CAGR de 7,96 % jusqu'en 2031.

- Par source d'investissement, les dépenses publiques représentaient 51,79 % des dépenses totales en 2025, tandis que le capital privé est en passe d'atteindre un CAGR de 10,06 % jusqu'en 2031.

- Par zone géographique, l'Inde de l'Ouest a contribué à hauteur de 40,77 % de la valeur 2025 dans le secteur de la construction indien, et l'Inde de l'Est devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 7,24 % jusqu'en 2031.

- Larsen & Toubro, Megha Engineering & Infrastructures et Tata Projects ont ensemble représenté environ 35 % du chiffre d'affaires du secteur organisé en 2025, reflétant un paysage concurrentiel modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse anticipée des dépenses d'investissement en infrastructure pour l'exercice 2026 (NIP, Gati Shakti) | +1.8% | National, nord et ouest | Court terme (≤ 2 ans) |

| Objectif de 500 GW d'énergie renouvelable stimulant l'essor des EPC de services publics | +1.5% | National, notamment Rajasthan, Gujarat, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Demande portée par les REIT pour des entrepôts de catégorie A et des espaces de travail flexibles | +1.2% | RCN, Mumbai, Bangalore, Hyderabad | Court terme (≤ 2 ans) |

| Projets d'infrastructure urbaine de rang 2/3 soutenus par l'UIDF | +0.9% | Centre et est | Moyen terme (2-4 ans) |

| Corridors d'incitation aux centres de données au niveau des États dans les villes émergentes | +0.7% | Maharashtra, Telangana, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Investissements dans les corridors de défense catalysant la construction de parcs fournisseurs | +0.6% | Tamil Nadu, Uttar Pradesh | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse anticipée des dépenses d'investissement en infrastructure pour l'exercice 2026

Le budget de l'Union 2025-26 a alloué 133,3 milliards USD aux corridors de transport, de logistique et d'énergie, soit une augmentation de 10,2 % en glissement annuel visant à achever 70 % des projets du Programme national d'infrastructure d'ici 2028. Les attributions de contrats autoroutiers ont atteint 8 500 kilomètres au cours de l'exercice 2024-25, dont 60 % ont suivi le modèle d'annuité hybride qui répartit le risque de revenus entre partenaires publics et privés. Les expéditions de ciment ont progressé de 9,2 % au cours des neuf premiers mois de l'exercice 2025-26, reflétant la hausse des mobilisations de chantiers. Les jalons du Corridor de fret dédié réduisent de moitié les temps de transit ferroviaire, renforçant les chaînes d'approvisionnement en flux tendu pour les clusters automobiles et électroniques. Les clauses d'indexation des prix figurent désormais dans 85 % des contrats de l'Autorité nationale des autoroutes de l'Inde, protégeant les entrepreneurs contre la volatilité des matières premières.

Objectif de 500 GW d'énergie renouvelable stimulant l'essor des EPC de services publics

L'Inde a ajouté 70 GW de capacité solaire et éolienne en 2025, maintenant l'engagement d'atteindre 500 GW d'ici 2030 sur la bonne voie[2]Ministère du Logement et des Affaires urbaines, « Projets de métro UIDF 2025 », mohua.gov.in. Les appels d'offres de la Société indienne de l'énergie solaire ont attribué 40 GW à un tarif moyen record de 2,45 INR/kWh, améliorant la bancabilité pour les développeurs. Le Rajasthan et le Gujarat ont capté 45 % des nouveaux mégawatts solaires grâce à un fort ensoleillement et à des politiques de disponibilité foncière. Des baux de fonds marins pour l'éolien offshore totalisant 10 GW ont été attribués au large du Gujarat et du Tamil Nadu, avec une construction prévue pour 2027. Power Grid Corporation a sécurisé 2,16 milliards USD d'attributions de transmission haute tension pour évacuer la production intermittente, consolidant la construction de réseaux comme moteur de demande parallèle.

Projets d'infrastructure urbaine de rang 2/3 soutenus par l'UIDF

Le Fonds de développement des infrastructures urbaines a réservé 1,2 milliard USD en 2025 pour des améliorations du métro, du transport rapide par bus et de l'eau potable dans les villes de 0,5 à 2 millions d'habitants[3]Ministère du Logement et des Affaires urbaines, « Projets de métro UIDF 2025 », mohua.gov.in. La phase I de 21 kilomètres du métro de Surat a ouvert en mars 2025 et accueille déjà en moyenne 85 000 passagers quotidiens, ce qui a conduit à un appel d'offres pour une phase II de 35 kilomètres. Indore et Bhopal ont lancé les travaux de réseaux de 31 et 40 kilomètres avec une mise en service partielle prévue d'ici 2027. L'équipementier de matériel roulant Medha Servo Drives a remporté des contrats de propulsion, illustrant comment les fournisseurs locaux captent de la valeur dans les pipelines ferroviaires des villes de second rang. Le développement axé sur le transit stimule les lancements à usage mixte dans un rayon de 500 mètres des stations, étendant la croissance immobilière au-delà des six grandes métropoles.

Investissements dans les corridors de défense catalysant la construction de parcs fournisseurs

Les corridors de défense au Tamil Nadu et en Uttar Pradesh ont attiré 1,02 milliard USD de dépenses engagées pour des usines et des installations d'essai d'ici décembre 2025. Les parcs fournisseurs se regroupent autour d'Oragadam et d'Aligarh, accueillant des fournisseurs d'usinage de précision, d'avionique et de matériaux composites qui alimentent les programmes de Hindustan Aeronautics et Bharat Dynamics. Les réserves foncières dotées d'utilités prêtes à l'emploi réduisent les délais de construction sur terrain vierge à moins de 18 mois, séduisant les partenaires de coentreprises étrangères qui visent des obligations de compensation. Les incitations des États comprennent des exonérations de droits de timbre à hauteur de 50 % et des prêts sans intérêt qui réduisent les taux de rendement interne des projets jusqu'à 200 points de base. L'activité des corridors favorise également la création d'instituts public-privé pour la fabrication avancée, renforçant le vivier de talents pour les spécialistes de la fabrication additive métallique et de la commande numérique par ordinateur.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du bitume importé et des métaux comprimant les marges | –1.1% | National, exposition plus élevée dans les États côtiers | Court terme (≤ 2 ans) |

| Augmentation des litiges fonciers dans le cadre de Bharatmala 2.0 | –0.8% | Uttar Pradesh, Bihar, Madhya Pradesh | Moyen terme (2-4 ans) |

| Moratoires sur l'extraction de sable liés à l'épuisement des nappes phréatiques | –0.6% | Karnataka, Rajasthan, Tamil Nadu, Andhra Pradesh | Moyen terme (2-4 ans) |

| Charge de conformité aux prêts liés aux critères ESG pour les entrepreneurs de rang intermédiaire | –0.4% | National, entreprises avec un chiffre d'affaires de 120 à 600 millions USD | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bitume importé et des métaux comprimant les marges

Les prix du bitume importé ont bondi de 18 % en glissement annuel au cours du premier semestre 2025 en raison des perturbations d'approvisionnement au Moyen-Orient et d'une roupie affaiblie, entraînant des compressions de marges de 200 à 300 points de base pour les contrats à prix fixe. Les barres d'armature en acier ont oscillé entre 650 et 735 USD par tonne, reflétant la volatilité du charbon à coke. Les projets anciens dépourvus de clauses d'indexation restent exposés, bien que 85 % des nouveaux contrats de l'Autorité nationale des autoroutes de l'Inde lient désormais les paiements aux indices de gros. Les leaders EPC signent des accords d'approvisionnement de 12 à 18 mois avec des aciéries nationales, tandis que le Ministère des routes et des transports routiers et des autoroutes a approuvé le bitume polymère modifié et l'asphalte recyclé pour 30 % des nouvelles chaussées, dans le but de réduire la dépendance aux importations. La turbulence des coûts stimule également l'adoption plus large de logiciels d'optimisation des structures en acier pour réduire le tonnage par kilomètre de voie.

Augmentation des litiges fonciers dans le cadre de Bharatmala 2.0

Plus de 1 200 projets autoroutiers étaient bloqués dans des litiges devant des tribunaux en mars 2025, avec une durée moyenne de 18 mois par affaire et une inflation des coûts de projet de 15 à 20 % après qu'un arrêt de la Cour suprême a imposé une compensation au prix du marché plus 100 % de solatium. La résistance des propriétaires fonciers est la plus forte en Uttar Pradesh et au Bihar, où l'agriculture domine les moyens de subsistance, forçant des déviations de tracé et ralentissant les clôtures financières. Le Ministère des routes et des transports routiers et des autoroutes expérimente des modèles de regroupement foncier au Madhya Pradesh, échangeant des parcelles viabilisées contre des terres brutes pour limiter les sorties de trésorerie. Des entrepreneurs tels que Dilip Buildcon signalent des retards de calendrier de 6 à 12 mois, érodant les taux de rendement interne des attributions d'annuités hybrides. En réponse, l'Autorité nationale des autoroutes de l'Inde s'oriente vers l'élargissement de voies existantes qui exploite les emprises existantes, une tendance susceptible de persister jusqu'à ce que des réformes réduisent l'arriéré de litiges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : la croissance des infrastructures dépasse la dominance du résidentiel

La construction d'infrastructures devrait croître à un CAGR de 9,49 % jusqu'en 2031, tandis que la construction résidentielle détenait une part de marché de 44,68 % en Inde en 2025. Les corridors de transport et les actifs d'énergie renouvelable ont ensemble attiré 25,2 milliards USD de commandes EPC en 2025, portés par 70 GW de nouvelles capacités solaires et éoliennes et 8 500 kilomètres d'attributions autoroutières. Les parcs de fournisseurs des corridors de défense ont débloqué des projets en phase initiale tels que des laboratoires avioniques et des fonderies de matériaux composites, ajoutant de la diversité aux carnets de commandes d'infrastructures. Les promoteurs privés ont répondu en accélérant les propositions à usage mixte autour des futures autoroutes, une tendance qui alimente de nouveaux quartiers résidentiels et des plateformes logistiques en bord de route. À l'avenir, la taille du marché de la construction en Inde pour les infrastructures est appelée à bénéficier des investissements continus dans le réseau électrique, des fondations éoliennes offshore et des terminaux de fret multimodaux nécessitant des capacités spécialisées en génie civil lourd.

Les mises en chantier résidentielles ont ralenti en 2025, les taux moyens des prêts immobiliers ayant atteint 9,1 %, mais les logements prêts à emménager dans les villes de niveau 2 se sont bien vendus grâce à 5,76 milliards USD de subventions du Pradhan Mantri Awas Yojana. Les appartements ont capté les trois quarts de l'activité résidentielle, reflétant la rareté du foncier dans les métropoles matures. Les villas et les lotissements sont restés une niche, concentrés autour de Whitefield à Bengaluru et de Hinjewadi à Pune, où le foncier est 30 à 40 % moins cher que dans les zones CBD centrales. L'appétit des REIT pour les espaces de travail flexibles et les centres de distribution incite également les promoteurs à affecter les parcelles périurbaines excédentaires à une densité résidentielle, brouillant les frontières entre secteurs. À mesure que les taux hypothécaires se stabilisent, les promoteurs devraient intensifier les lancements destinés aux revenus intermédiaires, soutenus par des plateformes de vente numériques et des cycles de construction raccourcis grâce aux techniques modulaires.

Par type de construction : la rénovation progresse grâce aux rénovations écologiques

Les nouvelles constructions représentaient 76,88 % de la valeur 2025, mais la rénovation devrait se développer à un CAGR de 7,96 % à mesure que les tours des années 1990 à Mumbai et Delhi cherchent à obtenir les certifications LEED et GRIHA. Le Conseil indien du bâtiment vert a enregistré 45 millions de pieds carrés de certifications de rénovation en 2025, en hausse de 35 % en glissement annuel, reflétant la volonté des locataires d'entreprise de réduire leurs factures énergétiques et d'améliorer leurs indicateurs de qualité de l'air. Les propriétaires d'installations remplacent les façades par du verre à faible émissivité, remplacent les unités de climatisation et installent des amortisseurs sismiques pour se conformer aux nouvelles normes BIS. Les entrepreneurs spécialisés pratiquent une prime de prix de 20 à 25 % pour les rénovations sur sites en activité, créant une niche rentable qui compense le ralentissement des marges sur les projets en terrain vierge. Les subventions des villes intelligentes municipales d'une valeur de 720 millions USD financent la rénovation des quartiers patrimoniaux et la transformation des espaces publics, élargissant encore le pipeline de rénovation.

La nouvelle construction reste dominante dans le secteur de la construction en Inde, car les grandes autoroutes, les tracés de métro et les lancements de quartiers résidentiels continuent de s'appuyer sur des terrains vierges. La NHAI a orienté 85 % de ses attributions de l'exercice 2024-25 vers de nouveaux tracés, soulignant la préférence de l'État pour de nouveaux corridors plutôt que pour des projets d'élargissement. Les promoteurs ont annoncé 320 millions de pieds carrés de lancements résidentiels en 2025, dont 70 % se situaient en dessous du seuil de 96 000 USD ouvrant droit aux incitations au logement abordable. À l'avenir, le marché de la construction en Inde devrait tendre vers un équilibre entre travaux neufs et rénovations, à mesure que la réhabilitation alignée sur les enjeux climatiques gagne en soutien politique.

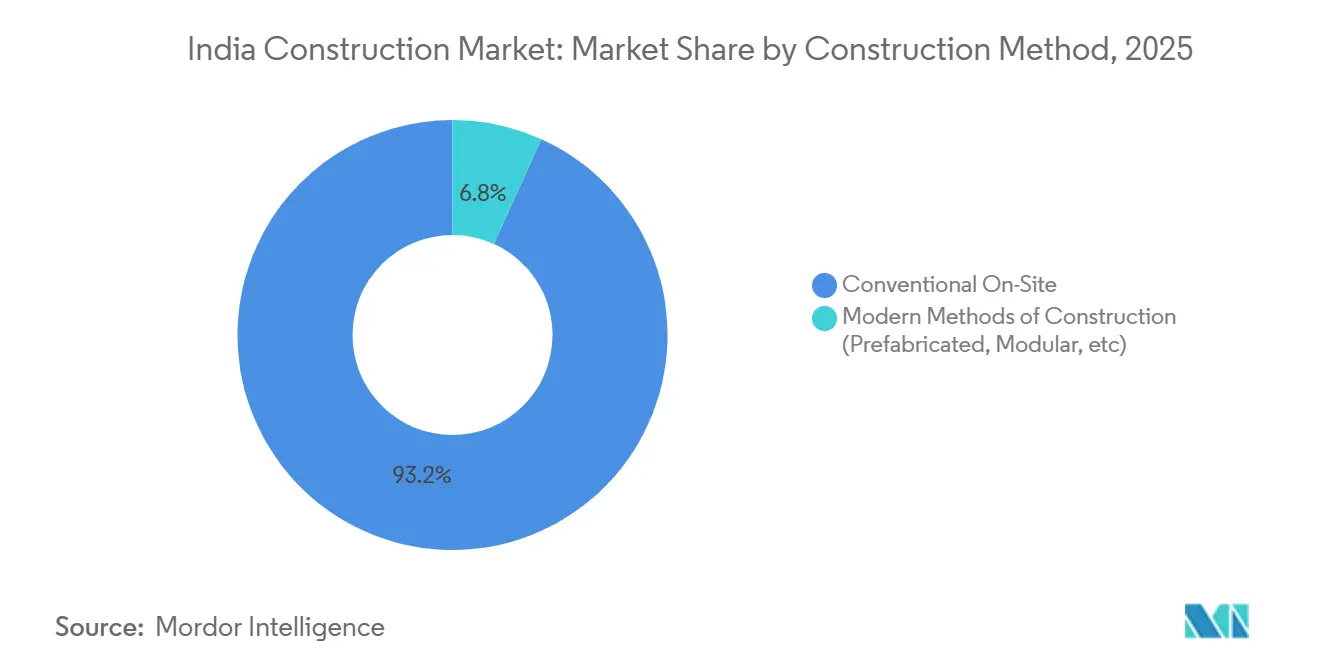

Par méthode de construction : les systèmes préfabriqués et modulaires gagnent du terrain

En 2025, les méthodes traditionnelles sur site représentaient 93,23 % de l'activité totale dans le secteur de la construction en Inde, mais les systèmes modulaires s'accélèrent à un CAGR de 7,17 % à mesure que la compression des délais devient un facteur de différenciation concurrentielle. Larsen & Toubro a réduit de 15 % le temps de construction de la ligne 3 du métro de Mumbai en déployant des segments préfabriqués hors site. Le promoteur résidentiel Sobha Limited a intégré des modules de salle de bain préfabriqués dans 30 % de ses lancements à Bengaluru et Pune, réduisant les délais de livraison de 36 à 28 mois. Le système GRIHA de l'IGBC accorde des points supplémentaires pour la fabrication hors site, incitant les promoteurs à intégrer des modules volumétriques et à pérenniser ainsi leurs actifs face au renforcement des réglementations énergétiques. La robotique pour le ligaturage des armatures et l'impression 3D en béton dépassent également le stade pilote, notamment sur les parcs solaires éloignés où les pénuries de main-d'œuvre se font le plus sentir.

Les avantages en termes de coût de main-d'œuvre favorisent encore le coulage sur site et la maçonnerie dans les projets de niveau 3 plus modestes, avec des salaires journaliers moyens de 7 à 9 USD pour les travailleurs non qualifiés. Cependant, la hausse des exigences en matière de sécurité et les perturbations liées à la pandémie ont mis en lumière la résilience de la construction industrialisée. Le ministère du Logement et des Affaires urbaines exige désormais que 20 % des logements abordables livrés après 2027 intègrent des éléments modulaires, ancrant une demande de base qui devrait améliorer les économies d'échelle dans la fabrication en usine.

Par source d'investissement : la dynamique du capital privé s'accélère

Les dépenses publiques représentaient 51,79 % des dépenses de 2025, mais le capital privé progresse rapidement avec un CAGR prévu de 10,06 % alors que les REIT et les fonds de placement en infrastructure élargissent leur appétit pour les actifs. Embassy et Mindspace REIT ont investi 3 milliards USD dans des portefeuilles de bureaux stabilisés et flexibles l'année dernière, ciblant des rendements de distribution de 7 à 8 %. Les fonds de capital-investissement ont également injecté 2,16 milliards USD dans l'entreposage, attirés par des baux de 9 à 12 ans avec des mécanismes d'indexation intégrés. La taille du marché de la construction en Inde pour les travaux financés par le secteur privé est donc en passe de connaître une croissance exceptionnelle à mesure que les opérations de monétisation des actifs amènent sur le marché des routes à péage, des lignes de transmission et des aéroports.

L'investissement public reste essentiel, notamment pour les projets pilotes d'hydrogène vert et le câblage sous-marin de l'éolien offshore qui nécessitent un soutien à la viabilité. L'Autorité nationale des autoroutes de l'Inde seule a attribué 14,4 milliards USD de contrats routiers au cours de l'exercice 2024-25, en se tournant vers des modèles hybrides qui mêlent subventions budgétaires et fonds propres des développeurs. L'assouplissement par la Banque de réserve des plafonds d'endettement pour les fonds de placement en infrastructure en 2025 a débloqué 1,8 milliard USD de capital de détail pour les actifs routiers et renouvelables, signalant des réserves nationales plus profondes pour les futurs cycles de réhabilitation. Dans l'ensemble, la diversification des canaux de financement devrait atténuer les contraintes liées au déficit budgétaire et soutenir la trajectoire d'expansion à long terme du marché de la construction en Inde.

Analyse géographique

L'ouest de l'Inde contrôlait 40,77 % des dépenses de 2025, alimenté par le corridor des centres de données du Maharashtra qui a attiré 1,44 milliard USD d'Amazon Web Services, Microsoft Azure et Google Cloud. La mise en service de la ligne 3 du métro de Mumbai a porté le réseau de la ville à 180 kilomètres, tandis que le Gujarat a ajouté 12 GW de capacité solaire-éolienne, consolidant sa place de pôle des énergies renouvelables. La phase II du Corridor industriel Delhi-Mumbai a injecté 2,4 milliards USD dans des parcs logistiques et des zones industrielles à cheval sur le Gujarat, le Rajasthan et le Maharashtra, prolongeant les chantiers pour les entrepreneurs en génie civil et en génie mécanique, électrique et de plomberie.

L'est de l'Inde, dont le CAGR prévu est de 7,24 % jusqu'en 2031, tire parti de la mise en service des 1 200 kilomètres du Corridor de fret dédié oriental pour ancrer des clusters pétrochimiques et métallurgiques en Odisha et au Bengale occidental. Indian Oil, Bharat Petroleum et Hindustan Petroleum ont réservé 1,8 milliard USD pour des extensions de raffineries en Odisha, tandis que le corridor Dankuni-Kharagpur au Bengale occidental a sécurisé près de 960 millions USD pour des usines de composants automobiles. La ligne est-ouest du métro de Kolkata a déjà réduit des deux tiers les temps de trajet trans-fluviaux, catalysant les permis de construire en hauteur le long du tracé.

Le pipeline du nord de l'Inde est centré sur les autoroutes Bharatmala et la phase IV du métro de Delhi, qui avait atteint 40 % d'avancement en décembre 2025. L'Uttar Pradesh mène en volumes de contrats grâce aux autoroutes Delhi-Amritsar-Katra et Ganga, tandis que le Rajasthan enregistre un flux EPC régulier pour les parcs solaires autour de Jaisalmer. Le sud de l'Inde bénéficie des approbations de 1 200 MW de centres de données à Bengaluru et des expansions biotechnologiques à Hyderabad, tandis que les métros d'Indore et de Bhopal au centre de l'Inde soutiennent la demande en travaux de génie civil. Collectivement, ces vents favorables spécifiques aux régions maintiennent le marché de la construction en Inde sur une trajectoire de croissance à large base plutôt que concentrée sur un seul groupe d'États.

Paysage réglementaire

Le cadre de conformité de la construction en Inde est façonné par des normes nationales et des missions centrales de logement et d'urbanisme, ainsi que par des approbations étatiques et municipales. Le Bureau of Indian Standards (BIS) a établi la SP 7:2026 (National Building Construction Standards 2026) le 30 avril 2026, remplaçant la SP 7:2016 (National Building Code of India 2016), ce qui a commencé à entraîner des mises à jour de la documentation de conception, d'ingénierie et des systèmes de qualité sur site en vue d'un alignement sur la sécurité et la durabilité.

Sur le plan de la politique axée sur la demande, le ministère du Logement et des Affaires urbaines exécute le Pradhan Mantri Awas Yojana-Urban 2.0 (PMAY-U 2.0), en vigueur depuis le 1er septembre 2024 pour cinq ans, visant à apporter une aide à 1 crore de familles urbaines pauvres et de classe moyenne. Le PMAY-U 2.0 fournit une aide centrale allant jusqu'à 2,50 lakh INR par unité pour les projets BLC et AHP éligibles et comprend une Technology Innovation Grant (1 000 INR par m², plafonnée à 30 m² par unité) pour les projets AHP utilisant des matériaux et technologies innovants, liant la conformité et le choix des produits à l'éligibilité au financement. Le BMTPC continue d'agir comme organisme faîtier promouvant des technologies normalisées et résistantes aux catastrophes.

Analyse de la chaîne de valeur

La chaîne de valeur de la construction en Inde couvre l'origination des projets (ministères centraux, agences étatiques et promoteurs privés), le financement (budgets publics, banques/NBFC et véhicules du marché des capitaux), la conception et les approbations (architectes, consultants et collectivités locales), les achats (ciment, acier, granulats, MEP et équipements), l'exécution (EPC et entrepreneurs régionaux), ainsi que la mise en service et l'exploitation. En 2026, la livraison des infrastructures reflète également une couche de financement mieux maîtrisée en termes de risque, incluant la hausse des dépenses d'investissement du budget de l'Union 2026-27 à 12,2 lakh crore INR et l'introduction du concept d'un Infrastructure Risk Guarantee Fund destiné à fournir des garanties de crédit partielles aux prêteurs pendant le développement et la construction, ce qui peut influer sur la manière dont les projets atteignent la clôture financière et sur la gestion des cycles de fonds de roulement par les entrepreneurs.

Les flux de matériaux et d'équipements restent sensibles à la volatilité des prix et à la logistique du dernier kilomètre, tandis que les achats évoluent vers un approvisionnement plus structuré et technologiquement facilité. Des plateformes numériques d'achat et d'agrégation de matériaux telles qu'ArisInfra, Infra.Market, OrderStacks et Buildigo sont utilisées pour agréger la demande, améliorer la transparence des prix et faciliter les accords de crédit commercial, réduisant les frictions courantes dans les écosystèmes de sous-traitance fragmentés. Sur le plan de l'exécution, les programmes de grande envergure et les mégaprojets de réaménagement (par exemple, le projet de réaménagement de Dharavi via Navbharat Mega Developers Private Limited) continuent de renforcer le rôle des EPC de premier rang et des partenaires d'approvisionnement organisés capables de répondre aux exigences de calendrier, de conformité et de documentation à grande échelle.

Paysage concurrentiel

L'intensité concurrentielle se situe à un niveau modéré, les dix plus grands groupes EPC captant environ 35 à 40 % du chiffre d'affaires du secteur organisé, laissant une longue traîne d'entrepreneurs régionaux axés sur des projets inférieurs à 120 millions USD. Les leaders du marché Larsen & Toubro, Tata Projects et Megha Engineering ont intégré des plateformes de jumeaux numériques et des équipements autonomes sur les chantiers routiers, de métro et d'énergie renouvelable, réduisant les délais de cycle de 12 à 15 % et améliorant les taux de succès aux appels d'offres sensibles aux délais. L'agrégation des contrats au niveau des États favorise les acteurs capables de fournir des garanties de performance et des tableaux de bord ESG, marginalisant les acteurs informels qui manquent de solidité financière.

L'intégration verticale remodèle les stratégies des promoteurs. Lodha Group exécute désormais lui-même 60 % de la surface brute construite résidentielle, protégeant ses marges des taux volatils des sous-traitants et permettant une transition plus rapide vers des façades préfabriquées. Godrej Properties et Oberoi Realty ont créé des branches de rénovation pour exploiter le marché croissant de la réhabilitation et prolonger la durée de vie des actifs. Sur le front des matériaux, des startups telles que Carbon Craft Design commercialisent des carreaux en granulats recyclés, tandis que Tata Steel Nest-In propose des ossatures en acier léger clés en main qui réduisent de moitié les délais de superstructure.

La compression des marges due aux hausses des intrants a contraint les acteurs de rang intermédiaire à conclure des accords d'approvisionnement pluriannuels ou à se tourner vers le bitume polymère modifié. Shapoorji Pallonji et NCC Limited ont reçu des prix sectoriels pour des tronçons pilotes en asphalte recyclé qui ont réduit les profils d'émissions de gaz à effet de serre de plusieurs dizaines de points de pourcentage. Les entrants étrangers recherchent des coentreprises locales : Hyundai Engineering s'est associé à MEIL pour remporter la phase II du métro de Surat, combinant le savoir-faire en creusement de tunnels avec la capacité d'exécution locale. Ces collaborations devraient s'intensifier à mesure que les marchés de transport urbain à haute spécification et d'éolien offshore exigent une technologie mondiale associée à des efficiences de coûts locales, renforçant un paysage concurrentiel dynamique mais collaboratif pour le marché de la construction en Inde.

Leaders du secteur de la construction en Inde

Larsen & Toubro (L&T)

Megha Engineering & Infrastructures

Shapoorji Pallonji

Tata Projects

KEC International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les pipelines de dépenses publiques d'investissement, les lots civils complexes et le réaménagement urbain se recoupent avec des exigences de spécification plus élevées. Le budget de l'Union 2026-27 a porté les dépenses d'investissement en infrastructures à 12,2 billions INR et a annoncé un Scheme for Enhancement of Construction and Infrastructure Equipment, créant des possibilités pour la fabrication nationale et des chaînes d'approvisionnement plus localisées pour les équipements à haute valeur utilisés dans le métro, le tunnelage et les grands travaux de génie civil, y compris les écosystèmes liés aux tunneliers. Par ailleurs, les grands programmes de corridors qui progressent vers des stades avancés d'achèvement génèrent des besoins à court terme en travaux de finition, en intégration de systèmes et en capacités de remise prêtes pour l'exploitation et la maintenance, en cohérence avec les avancées rapportées sur des projets d'importance nationale tels que l'autoroute Delhi-Mumbai et le corridor ferroviaire à grande vitesse Mumbai-Ahmedabad.

Un deuxième groupe d'opportunités émerge dans les lots urbains complexes et le développement lié aux transports. Les projets de corridors surélevés approuvés par le cabinet en juillet 2026 le long du Gange et de la Varuna à Varanasi (mis en œuvre via NHAI dans le cadre du HAM) mettent en évidence la demande pour des entrepreneurs expérimentés dans les structures surélevées, la gestion de la circulation et l'exécution accélérée dans des environnements urbains contraints. Parallèlement, l'adoption du BIM, des drones pour la surveillance quotidienne des chantiers et des pratiques de construction modulaire déplace les dépenses vers des entreprises capables de fournir des flux de travail numériques intégrés et une gouvernance des données interopérable à travers des chaînes d'approvisionnement multi-niveaux, en particulier pour les propriétaires et les EPC gérant simultanément des projets routiers, ferroviaires, d'énergies renouvelables et urbains.

Développements récents du secteur

- Juillet 2026 : Megha Engineering & Infrastructures Ltd (MEIL) a achevé un coulage de béton majeur d'environ 7 250 m3 pour le réacteur PHWR (Pressurised Heavy Water Reactor) de 700 MW des unités 5 et 6 de la centrale nucléaire de Kaiga au Karnataka. Cette étape fait avancer un lot complexe de travaux civils nucléaires nécessitant un contrôle qualité de haute précision et une capacité d'exécution soutenue. Elle renforce également le positionnement de MEIL dans les infrastructures énergétiques à haute spécification au-delà des routes et de l'irrigation.

- Mai 2026 : Larsen & Toubro a obtenu plusieurs commandes d'infrastructure et industrielles nationales, y compris des contrats de l'Inland Waterways Authority of India pour des installations de réparation navale à Patna et Varanasi, ainsi qu'une commande de pieux liée à l'usine sidérurgique intégrée de JSW Utkal Steel à Paradeep, Odisha. Ces contrats élargissent le périmètre adressable de L&T dans les dépenses d'investissement industrielles liées aux ports et les actifs de voies navigables intérieures. Le mix de commandes soutient un déploiement continu des capacités de génie civil lourd, maritime et de fondations à travers l'Est et le Nord de l'Inde.

- Décembre 2025 : Adani Realty et Brookfield Asset Management ont formé une coentreprise de 1,44 milliard USD pour construire un parc industriel-logistique de 10 millions de pieds carrés à Navi Mumbai avec un embranchement ferroviaire de fret sur site. Ce développement à l'échelle de la plateforme s'ajoute à la demande de construction d'entrepôts et de logistique organisée et relève la barre pour les infrastructures intégrées au sein des parcs industriels privés. Il signale également la participation continue de grands pools de capitaux mondiaux dans les pipelines de construction liés à l'Inde.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché de la construction en Inde est défini comme la valeur de l'activité de construction réalisée en Inde dans les bâtiments et les travaux de génie civil, y compris les nouvelles constructions et les travaux de rénovation aboutissant à des actifs achevés et mis en place.

Exclusions du périmètre : nous excluons les services immobiliers purs (courtage, location), le conseil en conception seule autonome, et les matériaux de construction vendus hors du cadre de travaux de construction exécutés.

Aperçu de la segmentation

- Par secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Infrastructure

- Infrastructure de transport (routes, chemins de fer, voies aériennes, autres)

- Énergie et services publics

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Conventionnel sur site

- Méthodes modernes de construction (préfabriqué, modulaire, etc.)

- Par source d'investissement

- Public

- Privé

- Par région

- Nord de l'Inde

- Sud de l'Inde

- Ouest de l'Inde

- Est de l'Inde

- Centre de l'Inde

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir l'ossature factuelle du modèle, afin que les volumes unitaires, les signaux de dépenses publiques d'investissement et les mouvements de prix ne soient pas devinés. Nous nous sommes appuyés sur des sources publiques telles que les comptes nationaux et statistiques d'infrastructure du MOSPI, le ministère des Transports routiers et des Autoroutes pour les attributions de projets et les signaux de construction routière, le ministère du Logement et des Affaires urbaines pour les pipelines de programmes urbains, ainsi que les séries macroéconomiques de la RBI et du FMI pour les tendances de l'inflation et des devises.

Pour garder des intrants réalistes pour les entrepreneurs et les maîtres d'ouvrage, nous avons également utilisé des sources telles que le CMIE et d'autres outils de suivi de projets publiquement disponibles, les rapports annuels et présentations aux investisseurs de sociétés cotées, les communiqués d'associations et une couverture de presse réputée pour les changements de politique et les annonces de grands projets. Certains abonnements payants ont été utilisés uniquement pour les données financières d'entreprises, le suivi des contrats et des appels d'offres, et occasionnellement pour des vérifications d'expéditions à l'import-export lorsqu'elles étayaient une hypothèse spécifique. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès d'entrepreneurs, de promoteurs, d'équipes EPC, de distributeurs et de consultants de projets, afin que le modèle reflète la façon dont les projets sont attribués, exécutés et tarifés sur le terrain. Nous avons également utilisé ces échanges pour confirmer les tendances d'activité dans le logement, les constructions commerciales, les travaux de transport et les projets d'énergie et de services publics, et pour aligner les hypothèses sur l'escalade des coûts, les délais et le mix de travail à travers l'Inde.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 21 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique descendante et ascendante, où la production nationale de construction et les plans de dépenses d'investissement publics ont été reconstitués en un bassin de demande puis répartis en catégories d'exécution réalistes. En parallèle, nous avons créé des approximations ascendantes en utilisant des échantillons d'attributions de projets, un coût typique par voie-km ou par pied carré (le cas échéant), et des schémas de revenus d'entrepreneurs pour vérifier la cohérence des totaux avant finalisation.

Les principaux intrants utilisés dans le modèle comprenaient les dépenses publiques d'infrastructure, les pipelines de programmes de logement et urbains, les indicateurs d'attribution et d'exécution routière, l'inflation des coûts des intrants de construction, l'orientation des taux d'intérêt et la disponibilité du crédit pour les promoteurs, ainsi que le rythme des dépenses d'investissement privées dans les constructions industrielles et de centres de données. Les prévisions ont été réalisées à l'aide d'analyses de scénarios, car le calendrier des dépenses d'investissement pilotées par la politique et du cycle privé peut varier d'une année à l'autre, puis les scénarios ont été affinés en utilisant les attentes des personnes interrogées concernant les attributions, la vitesse d'exécution et l'escalade des prix. Lorsque la couverture ascendante présentait des lacunes (par exemple, les petites rénovations privées et les contrats locaux dispersés), la partie manquante a été comblée à l'aide de ratios calibrés reliés aux signaux macroéconomiques de production de la construction et validés par des entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications progressives afin que les totaux restent cohérents avec des signaux indépendants tels que l'exécution budgétaire, l'élan des attributions de projets et l'orientation des revenus rapportés des constructeurs cotés en bourse. Nous avons examiné les valeurs aberrantes au niveau des segments et des régions, et tout écart important a déclenché une nouvelle vérification du facteur sous-jacent, suivie d'un nouveau contact avec les experts concernés lorsque nécessaire.

Avant validation finale, le modèle a fait l'objet d'examens par des analystes qui ont vérifié l'intégrité arithmétique, la cohérence de la conversion des devises et la plausibilité d'une année sur l'autre par rapport aux indicateurs d'inflation et d'activité. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements budgétaires majeurs, le déploiement de grands programmes, ou des mouvements marqués des coûts des intrants. Juste avant la livraison, nous effectuons un dernier contrôle d'actualité afin que les clients reçoivent la vision la plus récente.

Taille du marché de la construction en Inde selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la construction en Inde diffèrent souvent, même lorsque le sujet semble identique, car le calendrier de conversion des devises, ce qui est considéré comme une valeur exécutée par rapport à un pipeline annoncé, et la manière dont l'escalade des prix est appliquée peuvent tous influer sur le total.

Dans une perspective axée sur l'actualisation, les plus grands écarts proviennent généralement de la rapidité avec laquelle les hypothèses sont mises à jour après les publications budgétaires, les vagues d'appels d'offres et les changements de coûts des intrants de construction, puis de la manière dont ces mises à jour sont traduites en valeur moyenne par projet pour chaque type d'activité. Lorsque les signaux trimestriels ne sont pas intégrés, des niveaux de prix plus anciens ou des taux d'exécution optimistes peuvent rester dans le modèle plus longtemps qu'ils ne le devraient, ce qui se traduit ensuite par une taille de marché plus élevée ou plus basse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,74 billion USD (2025) | |

| Éditeur sectoriel A | 0,69 billion USD (2025) | Utilise une définition plus restreinte de l'activité qui peut sous-estimer la valeur des travaux de réparation et de rénovation, et semble appliquer une trajectoire d'escalade des prix plus conservatrice dans les bâtiments et les travaux de génie civil. |

| Éditeur mondial B | 0,69 billion USD (2024) | Fait état d'une année de base plus ancienne et d'une trajectoire de croissance plus rapide, ce qui peut modifier les comparaisons lorsque l'inflation et le calendrier de conversion INR-USD diffèrent au cours de l'année civile. |

L'écart s'explique en grande partie par la cadence d'actualisation et le calendrier de conversion, ainsi que par le fait que la tarification soit traitée comme une majoration forfaitaire ou ajustée selon le mix d'activités et le rythme d'exécution, une étape maintenue à jour grâce à des vérifications trimestrielles et une revalidation par entretiens chez Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction en Inde en 2026 ?

Le marché de la construction en Inde était évalué à 0,79 billion USD en 2026.

Quel secteur détient actuellement la part de dépenses la plus élevée ?

Le secteur résidentiel a conservé 44,68 % de la valeur de 2025, ce qui en fait le contributeur le plus important à l'activité totale.

Qu'est-ce qui stimule la croissance la plus rapide dans les infrastructures ?

Les dépenses de transport anticipées et l'objectif de 500 GW d'énergie renouvelable accélèrent les attributions de projets et l'activité EPC.

Quel taux de croissance est attendu pour le marché de la construction en Inde ?

Le marché devrait croître à un CAGR de 6,87 %, pour atteindre 1,10 billion USD d'ici 2031.

Dernière mise à jour de la page le: