Taille et part du marché des infrastructures en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

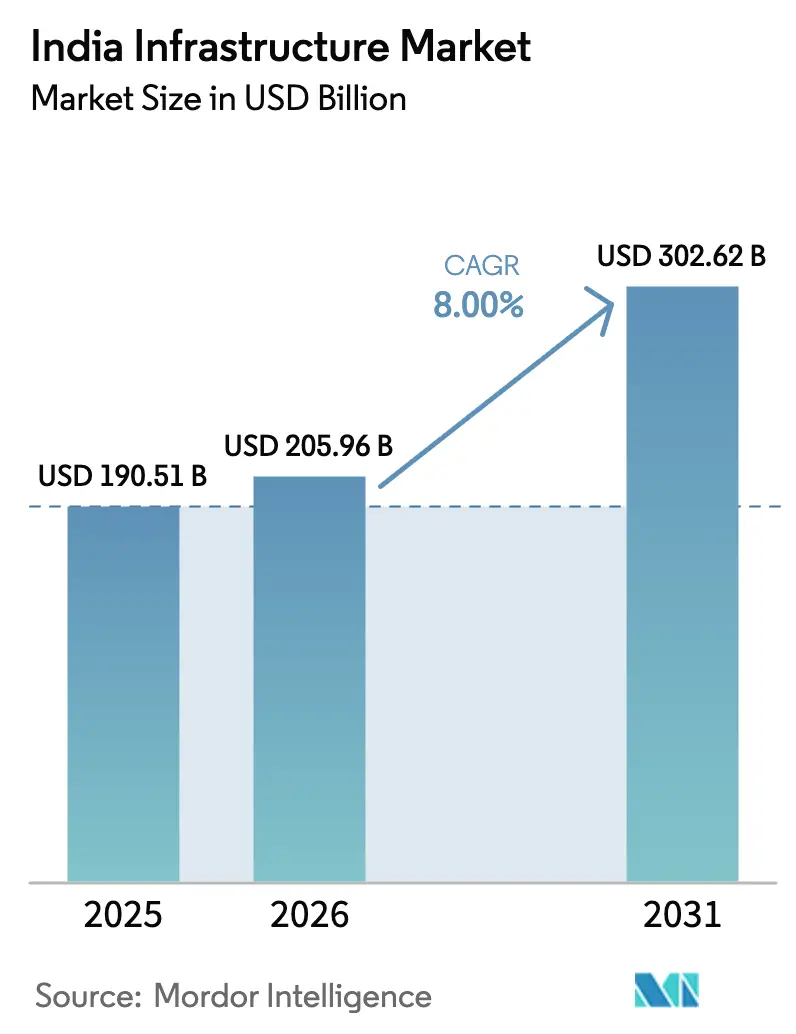

| Taille du marché de l'année de base (2025) | 190.51 Milliards de dollars |

| Taille du Marché (2026) | 205.96 Milliards de dollars |

| Taille du Marché (2031) | 302.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures en Inde par Mordor Intelligence

La taille du marché des infrastructures en Inde devrait passer de 190,51 milliards USD en 2025 à 205,96 milliards USD en 2026 et atteindre 302,62 milliards USD d'ici 2031, à un TCAC de 8 % sur la période 2026-2031.

Une forte coordination des politiques, un financement climatique souverain et une demande de calcul hyperscale soutiennent cette expansion, même si des critères environnementaux plus stricts reconfigurent les flux de financement. Le segment des transports continue d'ancrer l'activité, car les autoroutes express, les couloirs de métro et les voies ferrées dédiées au fret réduisent les temps de trajet pour les industriels et les navetteurs. Les plateformes d'approbation numérique réduisent désormais de moitié les délais d'autorisation, ce qui diminue les coûts financiers pour les concessionnaires et améliore la compétitivité des offres. Parallèlement, les obligations vertes souveraines réduisent le coût du capital pour les réseaux de métro et les infrastructures de recharge pour véhicules électriques. La hausse des investissements privés dans les actifs opérationnels a créé un marché secondaire profond qui recycle les fonds publics vers des projets en phase initiale. Cependant, les pénuries de main-d'œuvre qualifiée et le durcissement des normes de financement ESG ajoutent des frictions, alourdissant la charge d'exécution pour les entrepreneurs.

Principaux enseignements du rapport

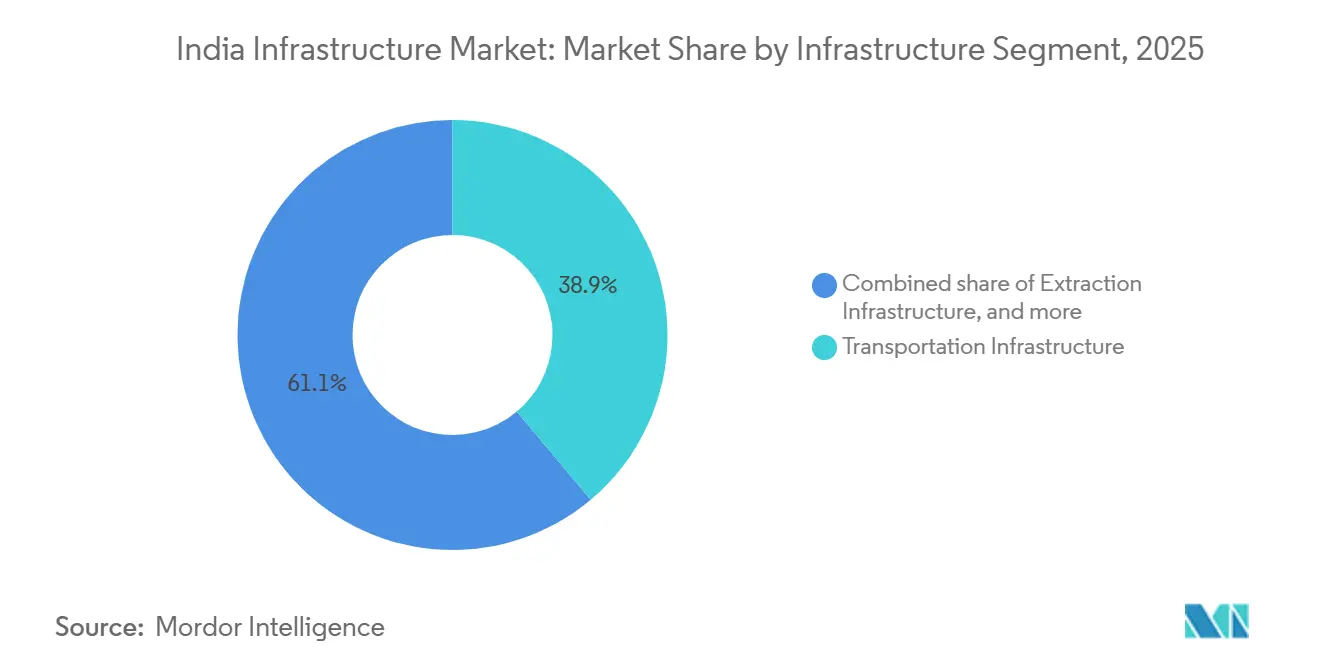

- Par segment d'infrastructure, l'infrastructure de transport a représenté 38,89 % de la part de marché du secteur des infrastructures en Inde en 2025, tandis que l'infrastructure de services publics devrait se développer à un TCAC de 10,09 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 79,79 % des dépenses de 2025 ; la rénovation progresse à un TCAC de 9,79 % jusqu'en 2031.

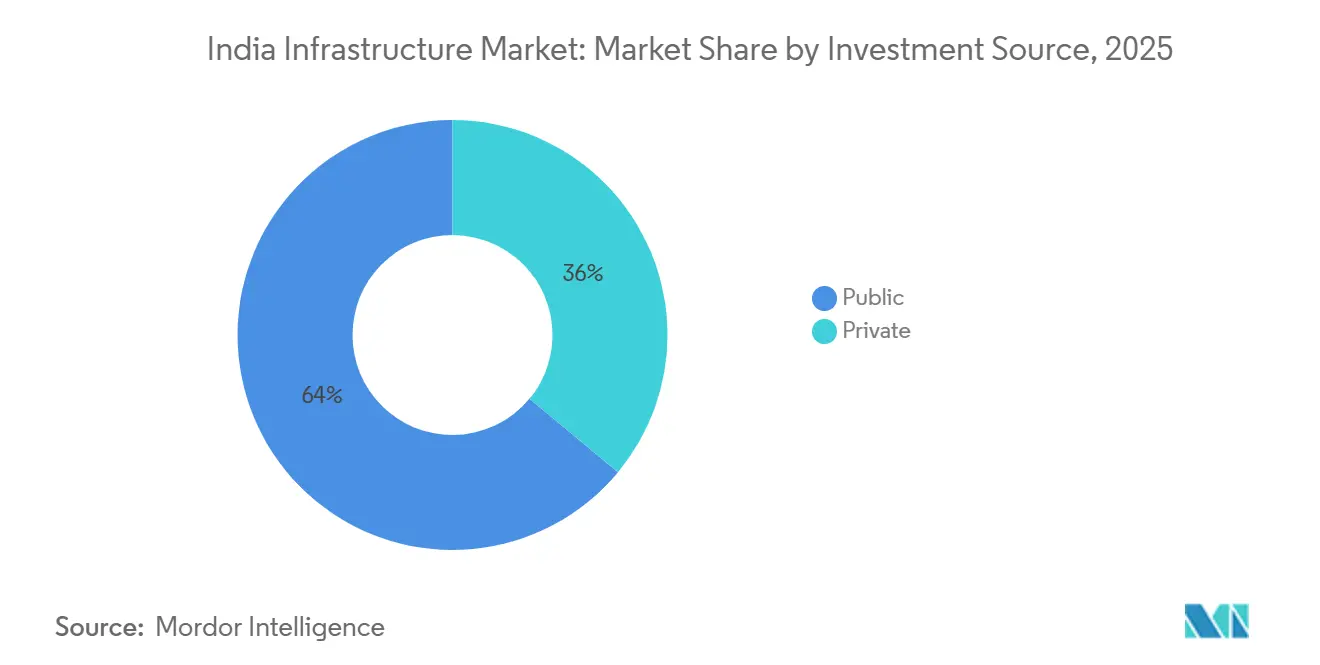

- Par source d'investissement, les entités publiques ont contrôlé 63,99 % des dépenses de 2025, tandis que le capital privé devrait croître à un TCAC de 10,59 % jusqu'en 2031.

- Par villes clés, la région métropolitaine de Mumbai a représenté 15,59 % des dépenses de 2025, tandis que Hyderabad devrait croître à un TCAC de 11,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des infrastructures en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La plateforme logistique unifiée PM Gati Shakti raccourcit les délais d'approbation | +2.1% | National, gains précoces à Delhi NCR et Mumbai MMR | Court terme (≤ 2 ans) |

| La demande de centres de données hyperscale catalyse les parcs industriels alimentés par les énergies renouvelables | +1.9% | Hyderabad, Mumbai MMR, Chennai, Pune | Moyen terme (2-4 ans) |

| La Mission Hydrogène Vert stimule la construction de pipelines, de ports et d'infrastructures de stockage | +1.8% | États côtiers et zones solaires du Rajasthan | Moyen terme (2-4 ans) |

| Les obligations vertes souveraines débloquent des capitaux à faible coût pour les projets de métro et de véhicules électriques | +1.5% | Villes de rang 1 | Court terme (≤ 2 ans) |

| La deuxième vague de privatisation des aéroports stimule les contrats EPC régionaux | +0.9% | Villes de rang 2 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La plateforme logistique unifiée PM Gati Shakti raccourcit les délais d'approbation des infrastructures

Le portail numérique PM Gati Shakti superpose des données géospatiales provenant de 16 ministères, permettant aux autorités de détecter les conflits de droit de passage avant l'émission des appels d'offres. En décembre 2025, le portail a réduit les délais d'autorisation interministériels pour les parcs logistiques de 18 à 9 mois, ce qui a permis aux concessionnaires de réaliser des économies financières significatives lors de la préparation des offres[1]Ministère du Commerce, "Le portail Gati Shakti réduit les délais d'autorisation," economictimes.indiatimes.com. Des autorisations plus rapides ont également porté la part des projets autoroutiers atteignant la clôture financière dans les 120 jours à 87 % au cours de l'exercice 2025, contre 62 % deux ans auparavant. Le module d'apprentissage automatique de la plateforme signale désormais les parcelles faisant l'objet de revendications concurrentes entre agences, réduisant les dépôts de recours en arbitrage de 30 %. L'adoption reste conditionnée à la numérisation par les États des registres fonciers hérités, car seuls 14 États avaient achevé des relevés cadastraux compatibles à mi-2025. Tant que les États en retard ne rattrapent pas leur retard, les méga-projets autoroutiers en Uttar Pradesh et au Bihar restent exposés aux litiges fonciers.

La demande croissante de centres de données hyperscale catalyse les parcs industriels alimentés par les énergies renouvelables

La capacité installée des centres de données en Inde a atteint 1 100 MW en 2025, avec 1 800 MW en construction pour répondre aux charges de travail liées à l'IA et au cloud[2]Département des technologies de l'information du Telangana, "Plan directeur de la ville de l'IA annoncé," business-standard.com. Les opérateurs imposent 60 % d'énergie renouvelable, ce qui favorise la co-implantation de salles de données avec des parcs solaires et des systèmes de stockage par batteries. Le Telangana a alloué 12 000 acres pour une ville de l'IA en 2025, avec des autorisations pré-approuvées et des liaisons au réseau de 500 kV, un investissement de 1,2 milliard USD qui a rapidement attiré des entreprises mondiales du cloud. Le nœud de Panvel à Navi Mumbai a attiré 800 millions USD grâce à trois stations de câbles sous-marins qui réduisent la latence pour le trafic mondial. La pénurie d'eau impose des investissements dans des systèmes de refroidissement en circuit fermé et de réutilisation des eaux usées, ce qui augmente l'intensité capitalistique mais garantit la conformité aux normes environnementales.

La Mission Hydrogène Vert stimule la construction d'infrastructures de pipelines, de ports et de stockage

La Mission nationale pour l'hydrogène vert vise une capacité annuelle de 5 millions de tonnes d'ici 2030, déclenchant un investissement estimé à 100 milliards USD dans des usines d'électrolyseurs, des parcs d'énergies renouvelables et des terminaux d'exportation d'ammoniac. Des incitations d'une valeur de 2,4 milliards USD ont poussé Reliance, Adani et NTPC à annoncer des installations à l'échelle du gigawatt le long de la côte de Kutch au Gujarat et du cluster de Visakhapatnam. Ces projets nécessitent des lignes à courant continu haute tension, des usines de dessalement et des réservoirs cryogéniques qui créent un carnet de commandes à court terme pour les entreprises EPC. Les ports de Paradip et de Tuticorin ont attribué des contrats d'ingénierie en 2025 pour des terminaux de craquage d'ammoniac destinés au Japon et à la Corée du Sud, où les tarifs carbone pénalisent l'hydrogène gris. La reconversion des gazoducs reste coûteuse à 1,2 million USD par kilomètre, soulignant la demande de réseaux compatibles avec l'hydrogène. Les dépenses en capital concentrées en amont représentent 60 % des investissements sur la période 2025-2028, offrant aux entrepreneurs des opportunités importantes mais limitées dans le temps.

Les obligations vertes souveraines débloquent des capitaux à faible coût pour les projets de métro et de recharge pour véhicules électriques

Deux tranches d'obligations vertes souveraines totalisant 4 milliards USD ont réduit les coûts d'emprunt pour les projets de transport propre certifiés de 80 à 100 points de base[3]Ministère des Finances, "Mise à jour sur l'exécution du cadre des obligations vertes," reuters.com. Le métro de Delhi a levé 500 millions USD à un coupon de 6,85 % pour la Phase IV, bien en dessous de son taux de 2022. Bengaluru a réservé 300 millions USD pour déployer 5 000 chargeurs rapides, rendant possible un accès en 15 minutes dans toute la ville. Les obligations ont élargi la base d'investisseurs de l'Inde en attirant des fonds de pension européens et des institutions japonaises à la recherche d'actifs conformes aux critères ESG. Une troisième tranche de 3 milliards USD prévue pour l'exercice 2026 financera la mise à l'épreuve climatique des autoroutes côtières, témoignant de l'engagement politique à développer le programme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée font grimper les charges salariales lors du chevauchement des méga-projets | -0.9% | Villes de rang 1 | Court terme (≤ 2 ans) |

| Le durcissement des normes de financement ESG restreint les financements liés aux combustibles fossiles | -0.7% | États charbonniers, centres de production d'énergie thermique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée lors de méga-projets simultanés font grimper les charges salariales

La simultanéité des métros, des autoroutes express et des campus de centres de données a fait dépasser la demande de charpentiers certifiés, d'opérateurs de tunneliers et d'électriciens haute tension l'offre disponible. Les salaires journaliers des ferrailleurs qualifiés à Bengaluru ont bondi de 19 % entre janvier 2024 et décembre 2025, bien au-dessus de l'inflation. Seuls 12 % de la main-d'œuvre du bâtiment détenaient une certification formelle en 2025, ce qui a freiné les gains de productivité liés à la mécanisation. Larsen & Toubro a révélé que les coûts de main-d'œuvre sont passés à 22 % des dépenses de projet au cours de l'exercice 2025, contre 18 % deux ans auparavant. La robotique a réduit les effectifs sur les projets phares, mais son adoption reste non rentable pour les contrats inférieurs à 500 millions USD, de sorte que la spirale salariale devrait persister jusqu'en 2027.

Le durcissement des normes de financement ESG restreint les financements pour les projets liés aux combustibles fossiles

Les directives de la Banque de réserve sur les émissions financées ont conduit les principales banques à réduire leur exposition à l'énergie thermique de 4,2 milliards USD au cours de l'exercice 2025. Des financeurs internationaux tels que la Banque asiatique de développement se sont retirés de toutes les infrastructures fossiles en 2024, fermant un canal annuel de 6 à 8 milliards USD. Le déficit de financement a bloqué les embranchements ferroviaires charbonniers au Jharkhand et en Odisha, retardant le plan de Coal India d'atteindre une production d'un milliard de tonnes. Les entrepreneurs se tournent désormais vers les retrofits de captage de carbone et les centrales solaires sur les sites miniers, mais les acteurs EPC traditionnels manquent des compétences spécialisées nécessaires. Les extensions de centrales thermiques au charbon restent à haut risque malgré des délais de récupération plus courts, soulignant la persistance de ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par segment d'infrastructure – La domination des transports maintient l'élan

L'infrastructure de transport a contribué à hauteur de 38,89 % des dépenses de 2025, confirmant sa position de plus grande part du marché du secteur des infrastructures en Inde. L'allocation annuelle de 18 milliards USD du programme Bharatmala et la quasi-achèvement de 2 843 kilomètres de couloirs de fret dédiés ont raccourci les délais de transit usine-port, libérant la logistique en flux tendu pour les constructeurs automobiles et les assembleurs d'électronique. Du côté urbain, 12 milliards USD ont été investis dans le métro, dont le couloir souterrain de 33,5 kilomètres à Mumbai qui a nécessité un tunnelage précis sous des réseaux de services publics denses. Les concessions d'autoroutes express utilisant des modèles d'annuité hybride ont attiré 6,5 milliards USD de capital-investissement au cours de l'exercice 2025, validant les cadres de partage des risques.

L'infrastructure de services publics a suivi avec 28 % des dépenses, grâce au programme de 8 milliards USD de Power Grid reliant les énergies renouvelables de l'ouest aux centres de demande du sud. Les segments sociaux tels que les hôpitaux et le logement abordable ont représenté 18 %, tandis que l'infrastructure d'extraction a reculé à 15 % en raison du ralentissement de la logistique charbonnière dû aux contraintes de financement ESG. La taille du marché des infrastructures en Inde attribuée aux services publics devrait se développer à un TCAC de 10,09 % jusqu'en 2031, soutenue par les liaisons de transmission pour les clusters d'hydrogène vert. À mesure que les couloirs convergent avec les nœuds multimodaux, les entreprises EPC de taille intermédiaire spécialisées dans les lignes à courant continu haute tension et les tunnels forés devraient remporter des parts plus importantes des prochains appels d'offres.

Par type de construction – La rénovation progresse à mesure que les actifs arrivent à maturité

La nouvelle construction représentait 79,79 % de l'activité de 2025, mais la rénovation devrait afficher un TCAC de 9,79 % jusqu'en 2031, légèrement plus rapide que la croissance des projets en phase initiale. L'Autorité nationale des autoroutes a alloué 2,8 milliards USD au cours de l'exercice 2025 pour la réhabilitation des chaussées et des ponts, prolongeant la durée de vie des services de plus d'une décennie à un tiers du coût de remplacement. Les rénovations urbaines s'accélèrent également ; Mumbai s'est engagée à investir 1,2 milliard USD en 2025 pour renforcer 47 ponts ferroviaires centenaires à l'aide d'amortisseurs sismiques. Le métro de Delhi a investi 400 millions USD dans des mises à niveau de signalisation qui ont porté la fréquence aux heures de pointe à 90 secondes.

La part de marché du secteur des infrastructures en Inde pour la rénovation devrait augmenter régulièrement, car le Programme national de monétisation exige des soumissionnaires qu'ils investissent 15 % de la valeur d'entreprise dans des mises à niveau des actifs. Les opérateurs privés préfèrent la rénovation car les délais s'étendent sur 18 à 24 mois, minimisant l'exposition aux retards d'acquisition foncière. Les travaux de résilience climatique, tels que la surélévation des tronçons côtiers au Kerala, constituent un créneau émergent qui accélère l'attrait du segment. Malgré l'essor de la rénovation, les projets en phase initiale restent indispensables dans les États en cours d'industrialisation où persistent des lacunes en matière de connectivité de base.

Par source d'investissement – Le capital privé élargit la base de financement

Les entités publiques ont fourni 63,99 % des dépenses de 2025, reflétant la domination gouvernementale dans les méga-projets. La taille du marché des infrastructures en Inde attribuable aux acteurs privés devrait croître à un TCAC de 10,59 %, portée par les initiatives de monétisation des actifs. L'Autorité nationale des autoroutes a levé 4,2 milliards USD auprès de 1 600 kilomètres de voies de péage dans le cadre du programme Toll-Operate-Transfer, offrant aux investisseurs des flux de trésorerie indexés sur l'inflation. Des projets à annuité hybride totalisant 3 200 kilomètres ont attiré des offres compétitives de Dilip Buildcon et Ashoka Buildcon, montrant que les structures de partage des risques élargissent le vivier de concessionnaires.

Les campus de centres de données constituent une vague purement privée ; Adani Data Networks et Yotta Infrastructure se sont engagés à investir 5 milliards USD en 2025 sans soutien gouvernemental. Les nouveaux cadres de règlement des litiges dotés d'arbitrages accélérés protègent désormais le capital privé contre les litiges prolongés, renforçant la confiance. À mesure que les InvIT gagnent en popularité, les transactions secondaires recyclent le capital à grande échelle, ce qui accélère les effets multiplicateurs sur l'ensemble du pipeline de projets.

Analyse géographique

Mumbai MMR a représenté 15,59 % des dépenses de 2025, portée par la liaison Trans-Harbour, la route côtière et la ligne de métro 3, trois méga-projets qui ont ensemble absorbé 18 milliards USD. Leur impact collectif a réduit la congestion dans la ville insulaire et a permis à l'aéroport international de Navi Mumbai, opérationnel depuis 2024, de catalyser 6 milliards USD dans des villages logistiques et des quartiers hôteliers. La monétisation de l'autoroute Mumbai-Pune a levé 2,8 milliards USD qui financeront le couloir multimodal Virar-Alibaug et ouvriront de nouveaux droits de passage pour le fret et les navetteurs. La rareté des terrains et les coûts des tunnels profonds tempèrent la croissance future de MMR, mais les projets secondaires autour de Panvel et d'Alibaug offrent un nouvel élan.

Delhi NCR se classe deuxième par part de dépenses, ancrée par la Phase IV du métro de 104 kilomètres et le couloir de transit rapide Delhi-Meerut de 82 kilomètres. Le hub logistique et le parc de centres de données de Noida tirent parti de la proximité du couloir de fret dédié, attirant 4,5 milliards USD en 2025. L'achèvement de l'autoroute express de Dwarka a libéré 8 milliards USD de valeur immobilière, soulignant comment les améliorations routières se traduisent rapidement en développement du secteur privé. Les couloirs prévus vers Gurugram et Alwar devraient encore stimuler la fréquentation et les volumes de fret de la région.

Hyderabad est en tête de la croissance avec un TCAC prévisionnel de 11,29 %. L'allocation de 12 000 acres pour la ville de l'IA, les autorisations accélérées et un quota d'énergie renouvelable de 500 MW attirent les investisseurs hyperscale. La Phase II du métro étendra le réseau à 148 kilomètres, réduisant les émissions de transport de 18 % d'ici 2030. Le couloir de croissance d'Hyderabad promet un transport routier de quatre heures vers Nagpur, ce qui devrait libérer 3 milliards USD dans la fabrication pharmaceutique et électronique d'ici 2028. Une gouvernance solide et des approbations rapides donnent à la ville un avantage sur les métropoles traditionnelles où les autorisations prennent plus de temps et où les terrains sont plus coûteux.

Paysage réglementaire

Le développement des infrastructures en Inde est encadré par des normes centrales et des programmes sectoriels, ainsi que par des approbations et une application au niveau des États. Au niveau des actifs, la loi sur l'immobilier (réglementation et développement) de 2016 a institué des autorités de régulation immobilière au niveau des États (RERA) pour réglementer l'enregistrement des projets et la conformité des promoteurs pour le développement immobilier applicable, influençant la documentation des contractants, la rigueur en matière de divulgation, et les pratiques de flux de trésorerie liées à des comptes séquestres.

En matière de codes et de permis, le Bureau of Indian Standards (BIS) a fait progresser une base nationale actualisée grâce aux National Building Construction Standards 2026 (NBCS), incluant une publication de mai 2026 axée sur les exigences de prévention des incendies et de sécurité des personnes. Pour les contrôles municipaux du développement, les Model Building Bye-Laws de 2016 restent un cadre de référence pour les États et les collectivités urbaines locales, tandis que la préparation des terrains industriels et des infrastructures a gagné un point d'ancrage grâce au programme Bharat Audyogik Vikas Yojna (BHAVYA) du DPIIT, approuvé avec une enveloppe de 33 660 crores INR pour développer 100 parcs industriels prêts à l'emploi entre l'exercice 2026-27 et l'exercice 2031-32.

Analyse de la chaîne de valeur

La chaîne de valeur des infrastructures en Inde s'étend de l'origination des projets (ministères centraux, agences d'État et collectivités urbaines locales) à la planification et à la conception (architecture, ingénierie et PMC), puis au financement et à la contractualisation (EPC, prix unitaire, HAM, BOT/TOT, et variantes PPP), et enfin à l'exécution de la construction et à l'exploitation-maintenance. L'attribution publique reste le principal canal d'agrégation de la demande, mais des voies de monétisation telles que le Toll-Operate-Transfer et le marché secondaire croissant des actifs opérationnels recyclent le capital vers de nouveaux projets. Cela accroît la cadence des cycles d'appels d'offres pour les entrepreneurs et sous-traitants spécialisés (tunnelage, HVDC, géotechnique et MEP).

L'approvisionnement amont est façonné par les matériaux en vrac (ciment, acier, granulats) et les parcs d'équipements, ainsi que par une couche d'approvisionnement de plus en plus numérique qui relie des fournisseurs fragmentés à de grands sites. Des plateformes telles qu'Infra.Market et ArisInfra ont développé l'approvisionnement et l'exécution grâce à une agrégation technologique, aidant les acteurs EPC à gérer les livraisons multi-sites et à améliorer la visibilité des achats. L'architecture des politiques et de la logistique influe également sur l'efficacité des flux, les actions de NITI Aayog en 2026, notamment les révisions des cadres de concession pour les parcs logistiques, indiquant un accent continu sur l'investissement privé et l'efficacité d'exécution. Parallèlement, les goulots d'étranglement signalés dans la logistique minière et métallurgique reflètent des contraintes persistantes pour les programmes d'infrastructure à forte intensité de matériaux.

Paysage concurrentiel

La concurrence est modérée ; les cinq premières entreprises EPC détiennent environ 35 % des carnets de commandes. Larsen & Toubro s'est orienté vers les contrats de métro et de transmission d'énergie renouvelable, qui représentent désormais 42 % de ses entrées de commandes de 30 milliards USD pour l'exercice 2025, abandonnant l'EPC charbonnier à mesure que les prêts bancaires se réduisaient. Tata Projects et Shapoorji Pallonji se concentrent sur le métro et les terminaux d'hydrogène vert, où les modèles de conception-construction compriment le risque d'exécution et améliorent les cycles de fonds de roulement. Les entrepreneurs de rang intermédiaire se différencient par des compétences spécialisées telles que le tunnelage ou la transmission HVDC, obtenant des rôles sur des projets où les acteurs en place ne peuvent pas monter en charge.

Adani Ports poursuit une intégration verticale. Sa part de 28 % du débit de conteneurs en 2025, ainsi que les droits de développement du port de Vadhavan, la positionnent au carrefour du transport maritime, de la connectivité ferroviaire et des parcs logistiques. La stratégie de terminal modulaire de GMR à l'aéroport de Mopa à Goa a montré comment une capacité phasée protège les rendements dans des marchés à demande incertaine. L'adoption des technologies élargit l'écart de performance ; Tata Projects a utilisé des jumeaux numériques sur la ligne 3 du métro de Mumbai, réduisant les reprises de travaux de 22 % et raccourcissant les délais de huit mois. Pendant ce temps, les petites entreprises peinent à financer les outils BIM et les études géotechniques avancées exigées par les nouvelles normes de l'Indian Roads Congress, accélérant la consolidation du secteur.

Les opportunités inexploitées se concentrent sur les rénovations résilientes au climat et le stockage par batteries. Les entrepreneurs qui investissent tôt dans les déflectomètres à masse tombante, les logiciels avancés de chaussée et la métallurgie compatible avec l'hydrogène peuvent remporter des parts disproportionnées à mesure que les normes de conception se durcissent. Les banques récompensant les portefeuilles alignés sur les critères ESG, les entreprises qui passent de l'EPC lié aux combustibles fossiles aux infrastructures renouvelables et numériques sont en mesure de capter des valorisations premium.

Leaders du secteur des infrastructures en Inde

Larsen & Toubro Ltd

Tata Projects Ltd

Hindustan Construction Company Ltd

NCC Ltd

Shapoorji Pallonji Engineering & Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace investissable se dessine à l'intersection des infrastructures industrielles, des services urbains et des structures de financement à risque réduit. Le budget de l'Union 2026-27 a relevé les dépenses d'investissement publiques à 12,2 billions INR et a introduit des instruments tels que l'Urban Challenge Fund (FY26 à FY31, assistance centrale de 1 lakh crore INR) et un Infrastructure Risk Guarantee Fund pour des garanties de crédit partielles. Ces mesures élargissent l'ensemble des structures finançables pour les projets de mobilité, d'eau et de résilience à l'échelle des villes. Parallèlement, le programme BHAVYA du DPIIT (33 660 crores INR) pour 100 parcs industriels prêts à l'emploi ajoute un pipeline programmatique pour les infrastructures d'artères internes, les réseaux de services publics et la connectivité multimodale au sein des réserves foncières orientées vers la fabrication.

Les progrès de réalisation des grands corridors se traduisent également par des opportunités de contractualisation et de rénovation à court terme autour des interfaces d'achèvement, de l'intégration des systèmes et des mises à niveau de capacité. En juillet 2026, les progrès signalés sur des liaisons phares telles que le Delhi-Mumbai Expressway (environ trois quarts achevés) et le corridor ferroviaire à grande vitesse Mumbai-Ahmedabad (environ 80 % achevé, avec des travaux de viaduc en cours tels que les lancements de poutres-portiques à Ahmedabad par NHSRCL) indiquent une demande soutenue pour les structures, les lots MEP et systèmes, et les nœuds facilitant la logistique autour des échangeurs et des gares. Du côté de l'offre, le programme CIE 2026-27 visant à promouvoir la fabrication domestique d'équipements de construction et d'infrastructure de haute valeur soutient les thèmes de localisation, y compris les équipements de tunnelage complexes et de gros œuvre lourd, en phase avec le besoin du marché en matière d'exécution mécanisée alors que les contraintes de main-d'œuvre qualifiée persistent.

Développements récents du secteur

- Juin 2026 : Hindustan Construction Company (HCC) a annoncé avoir obtenu un contrat de Wangchhu Hydroelectric Power Limited, Bhoutan, pour la construction de tunnels de dérivation, de vannes hydromécaniques et de batardeaux pour le projet hydroélectrique de Wangchhu. Cette attribution renforce la position de HCC dans les travaux hydro-civils complexes et maintient l'exécution de projets transfrontaliers active alors que les entrepreneurs indiens poursuivent des carnets de commandes spécialisés au-delà des corridors de transport domestiques.

- Mai 2026 : Larsen & Toubro a divulgué de nouveaux contrats domestiques couvrant les infrastructures industrielles et liées au secteur maritime, y compris des travaux de pieux pour l'usine sidérurgique intégrée de JSW Utkal Steel à Paradeep et des travaux pour des installations de réparation navale commandées par l'Inland Waterways Authority of India, ainsi qu'un projet de marina de yachts à Mumbai Harbour pour l'autorité portuaire de Mumbai. Ce mélange élargit l'exposition de L&T aux dépenses d'investissement industrielles et aux voies navigables intérieures, reliant les capacités de gros œuvre lourd aux actifs portuaires et logistiques fluviaux.

- Novembre 2025 : Tata Projects et Siemens Mobility ont mis en service une usine de fabrication de matériel roulant de métro à Savli, avec une capacité annoncée d'environ 300 voitures par an. Cette installation renforce l'approvisionnement domestique pour les programmes d'expansion du métro et soutient des cycles d'approvisionnement de flotte plus rapides pour les agences de transport ferroviaire urbain, alors que plusieurs réseaux de villes entrent dans de nouvelles phases et mises à niveau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur annuelle de l'activité de construction et de mise à niveau des infrastructures réalisée en Inde, comprenant les travaux de gros œuvre principaux ainsi que l'installation et la mise en service des équipements d'infrastructure physique.

Exclusions du périmètre : nous excluons les coûts d'acquisition de terrains et les actifs purement numériques, et nous ne comptons pas les tours de télécommunications, les aménagements de centres de données, ni les installations cloud.

Aperçu de la segmentation

- Par segment d'infrastructure

- Infrastructure de transport

- Infrastructure de services publics

- Infrastructure sociale

- Infrastructure d'extraction

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par villes clés

- Région métropolitaine de Mumbai

- Delhi NCR

- Pune

- Bengaluru

- Hyderabad

- Chennai

- Kolkata

- Ahmedabad

- Reste de l'Inde

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour établir les limites du marché, collecter des signaux de demande de référence et fixer des hypothèses initiales qui pourront être testées ultérieurement lors des entretiens. Des sources publiques ont été utilisées pour ancrer les dépenses et les flux de projets, telles que les documents budgétaires et les mises à jour sectorielles du gouvernement indien, les publications du National Statistical Office, les données de la Reserve Bank of India sur le crédit et l'investissement, ainsi que les tableaux de bord de programmes et publications d'agences telles que NHAI et Indian Railways.

Ensuite, nous recoupons ces informations avec les divulgations des sociétés cotées (rapports annuels, présentations aux investisseurs et notes de conférences de résultats), la couverture presse réputée, et les sites d'associations qui suivent les attributions et l'avancement de l'exécution. Lorsque disponibles, nous utilisons également des abonnements payants pour les données financières et de renseignement sur les entreprises, des signaux d'importation et d'exportation au niveau des expéditions pour les catégories d'équipements pertinentes, et des bases de données de brevets pour évaluer où se concentre le renouvellement technologique. Les sources citées ici sont uniquement illustratives, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires servent à confirmer ce qui est réellement exécuté sur le terrain, et à éviter de compter des plans comme de la valeur livrée. Nous nous entretenons avec un ensemble de professionnels EPC et de gestion de projet, de propriétaires d'actifs, de promoteurs, de prêteurs, et d'acteurs des matériaux et équipements pour valider les parts de coûts, les glissements de calendrier, et les cycles de mise à niveau typiques dans les principales zones géographiques indiennes.

Pour garder les hypothèses réalistes, les retours d'entretien sont utilisés pour ajuster la progression des prix, les ratios d'exécution, et ce qui est comptabilisé comme rénovation par rapport à une nouvelle construction, puis pour revérifier les totaux par rapport aux résultats du modèle documentaire.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs (CXO) : 18 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 21 % | Managers : 42 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les signaux de dépenses nationales et sectorielles sont reconstitués en un pool de valeur annuelle des infrastructures pour l'Inde, puis filtrés selon le calendrier d'exécution et le mix de projets typique. Comme une source unique correspond rarement exactement à la définition du marché, nous rapprochons plusieurs séries telles que les allocations de dépenses d'investissement publiques et les dépenses réelles, les pipelines d'attribution de projets, et les indicateurs sectoriels reflétant l'activité de construction.

Pour ancrer le modèle, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que des références d'échantillons de coûts de projets, des vérifications de canaux sur les équipements et matériaux clés, et une consolidation limitée des revenus déclarés provenant des lignes de service pertinentes lorsque la divulgation le permet. Les principales données d'entrée comprennent les dépenses d'investissement publiques et les allocations d'infrastructure, le momentum d'attribution et d'achèvement sur les corridors routiers et ferroviaires, les indicateurs de développement de l'énergie et des services publics, l'avancement des projets d'infrastructure urbaine, et les mouvements observés des coûts des intrants de construction qui affectent la valeur nominale.

Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base puisse refléter les réalités attendues de financement et d'exécution, et que des scénarios pessimistes et optimistes puissent ensuite être testés à l'aide d'une analyse de sensibilité portant sur la conversion des attributions, la vitesse d'exécution et l'inflation des coûts. Lorsque des lacunes de couverture apparaissent dans les vérifications ascendantes, nous utilisons une imputation prudente basée sur des types de projets comparables, puis nous revisitons ces hypothèses lors d'appels de suivi avec des experts avant de finaliser les séries.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation entre des signaux indépendants, afin qu'un seul pipeline optimiste ne détermine pas la valeur finale. Nous effectuons des contrôles de variance en comparant les dépenses implicites aux indicateurs macroéconomiques, aux taux d'exécution des projets et aux structures de coûts typiques, puis les anomalies sont signalées pour examen.

Avant validation finale, le modèle est examiné en plusieurs étapes internes, et les écarts importants déclenchent un nouveau contact avec les répondants primaires pour confirmer si le changement est réel ou provient d'une rupture de données. Le rapport est actualisé annuellement, et des ajustements intermédiaires sont effectués lorsque des événements significatifs se produisent, tels que des changements budgétaires majeurs, des contraintes de financement, ou des mises à jour de politiques qui modifient l'exécution. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente disponible.

Taille du marché du secteur des infrastructures en Inde selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les infrastructures en Inde peuvent varier considérablement, même lorsque les libellés semblent similaires à première vue. Les écarts proviennent généralement de ce que chaque éditeur considère comme valeur d'infrastructure, de l'année utilisée comme base, et de la manière dont les projets planifiés sont convertis en dépenses réellement exécutées.

Certaines estimations penchent vers une vision plus large de type construction, qui peut implicitement inclure des développements numériques connexes et des aménagements d'installations lorsque des perspectives urbaines et d'investissement sont appliquées. Dans le modèle de Mordor Intelligence, la valeur est limitée aux travaux de gros œuvre physique ainsi qu'à l'installation et à la mise en service des équipements, et les coûts fonciers et les actifs purement numériques sont exclus afin d'éviter de gonfler le pool de dépenses.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 205,96 Mds USD (2026) | |

| Éditeur de données mondial A | 204,06 Mds USD (2024) | Utilise une année de base antérieure et est présenté comme une vision axée sur l'investissement avec un accent marqué sur les programmes de transport et de logistique, ce qui peut faire varier les totaux selon la manière dont les travaux multimodaux et connexes sont traités et selon la rapidité à laquelle les attributions sont supposées se convertir en dépenses exécutées. |

| Portail sectoriel B | 190,70 Mds USD (2025) | Construit le marché à travers quatre grandes catégories d'infrastructure et des perspectives fondées sur les villes, mais le résumé public ne précise pas le traitement des rénovations par rapport aux nouvelles constructions, ni la manière dont l'inflation des coûts des intrants est intégrée dans les valeurs nominales, ce qui peut faire baisser ou augmenter le chiffre de l'année de base. |

Pris ensemble, l'écart s'explique principalement par le choix de l'année de base et par ce qui est comptabilisé comme dépense par rapport au pipeline, et non par une simple différence de calcul. Notre approche maintient un dimensionnement traçable à des signaux de dépenses clairs, des contrôles de réalité d'exécution, et des ajustements reproductibles, afin que les décideurs puissent comparer les évolutions d'année en année avec moins de sauts de périmètre cachés.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du secteur des infrastructures en Inde ?

Le marché du secteur des infrastructures en Inde est évalué à 205,96 milliards USD en 2026.

À quelle vitesse le capital privé croît-il dans le développement des infrastructures en Inde ?

L'investissement privé devrait augmenter à un TCAC de 10,59 % entre 2026 et 2031, à mesure que la monétisation des actifs opérationnels prend de l'ampleur.

Quelle ville devrait enregistrer la croissance des infrastructures la plus rapide jusqu'en 2031 ?

Hyderabad devrait se développer à un TCAC de 11,29 % en raison des importants engagements en matière de centres de données et de métro.

Pourquoi les dépenses de rénovation gagnent-elles du terrain face à la nouvelle construction ?

La rénovation permet de prolonger la durée de vie des actifs à un tiers du coût de reconstruction et présente des délais d'exécution plus courts, ce qui génère une perspective de TCAC de 9,79 %.

Dernière mise à jour de la page le: