Taille et part du marché de la construction en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

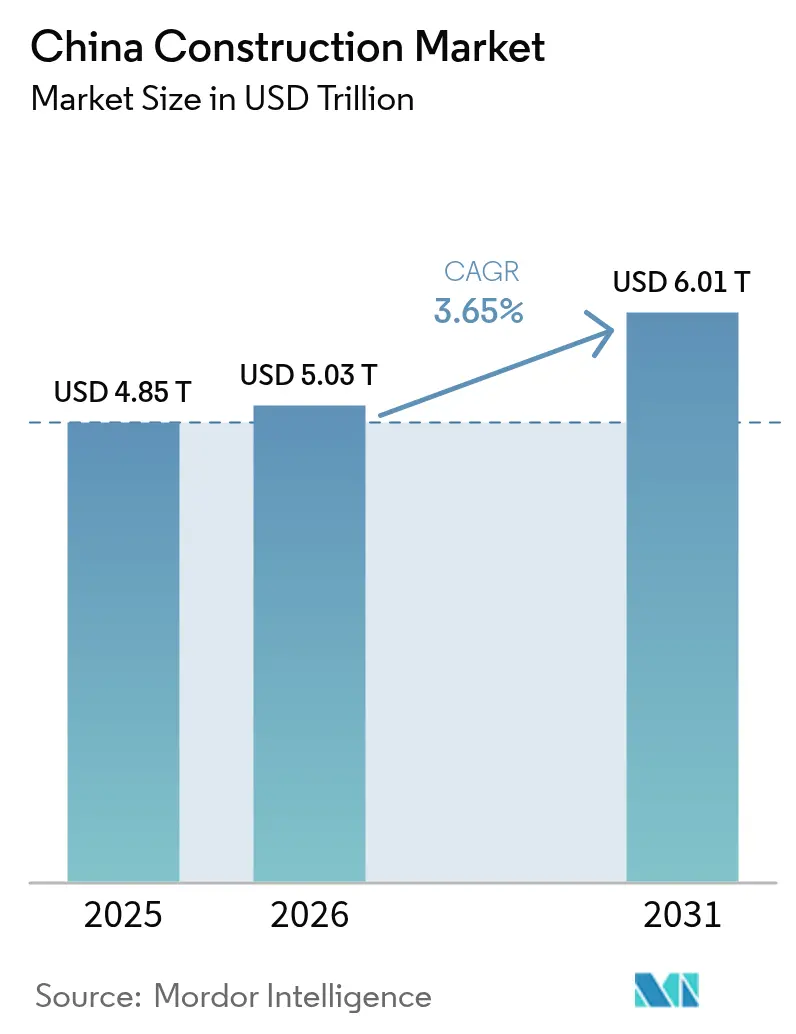

| Taille du marché de l'année de base (2025) | 4.85 Trillions de dollars américains |

| Taille du Marché (2026) | 5.03 Trillions de dollars américains |

| Taille du Marché (2031) | 6.01 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Chine par Mordor Intelligence

Le marché de la construction en Chine devrait croître de 4,85 billions USD en 2025 à 5,03 billions USD en 2026 et atteindre 6,01 billions USD d'ici 2031 à un TCAC de 3,65 % sur la période 2026-2031.

Les dépenses publiques soutenues en infrastructures souterraines, l'urbanisation persistante qui attire des millions de personnes vers les centres-villes, la numérisation accrue des procédures d'approbation et la demande découlant des corridors domestiques de l'Initiative Ceinture et Route (ICR) maintiennent les pipelines de projets actifs malgré les turbulences dans le secteur immobilier. Les modèles de partenariat public-privé et les fonds de placement en infrastructures facilitent la participation du capital non étatique aux projets de transport, d'énergie et de renouvellement urbain. L'adoption technologique s'accélère : la modélisation des données du bâtiment (BIM), la robotique et la fabrication modulaire compriment les délais et réduisent les défauts. Dans le même temps, les pressions sur les coûts liées au vieillissement de la main-d'œuvre et au durcissement des règles de financement vert incitent les constructeurs à repenser les méthodes conventionnelles sur chantier en faveur de la préfabrication. L'activité régionale se déplace vers l'ouest à mesure que le gouvernement cherche à équilibrer la croissance, tandis que les leaders du marché s'appuient sur leur envergure, leur expertise intégrée en conception-réalisation et leurs liens avec l'État pour maintenir leur avantage concurrentiel.

Principaux enseignements du rapport

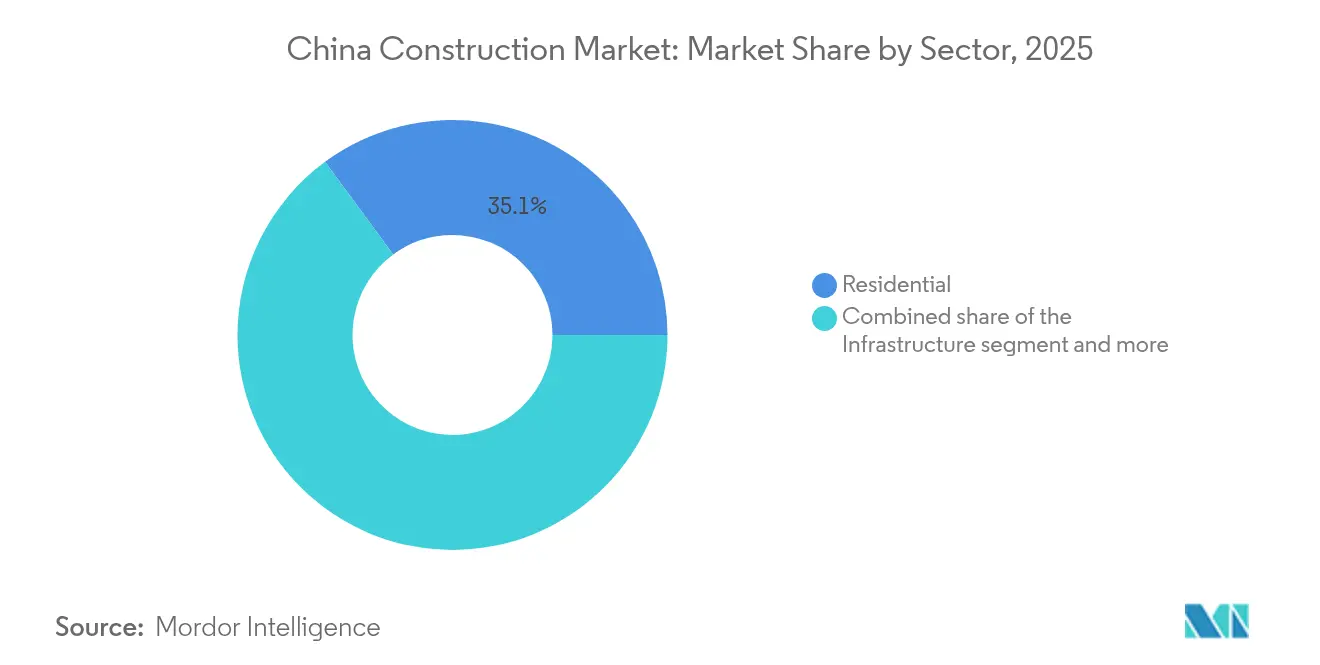

- Par secteur, le résidentiel a dominé avec une part de 35,10 % du marché de la construction en Chine en 2025, tandis que les infrastructures devraient se développer à un TCAC de 5,41 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 77,05 % de la taille du marché de la construction en Chine en 2025, tandis que la rénovation progresse à un TCAC de 5,22 %.

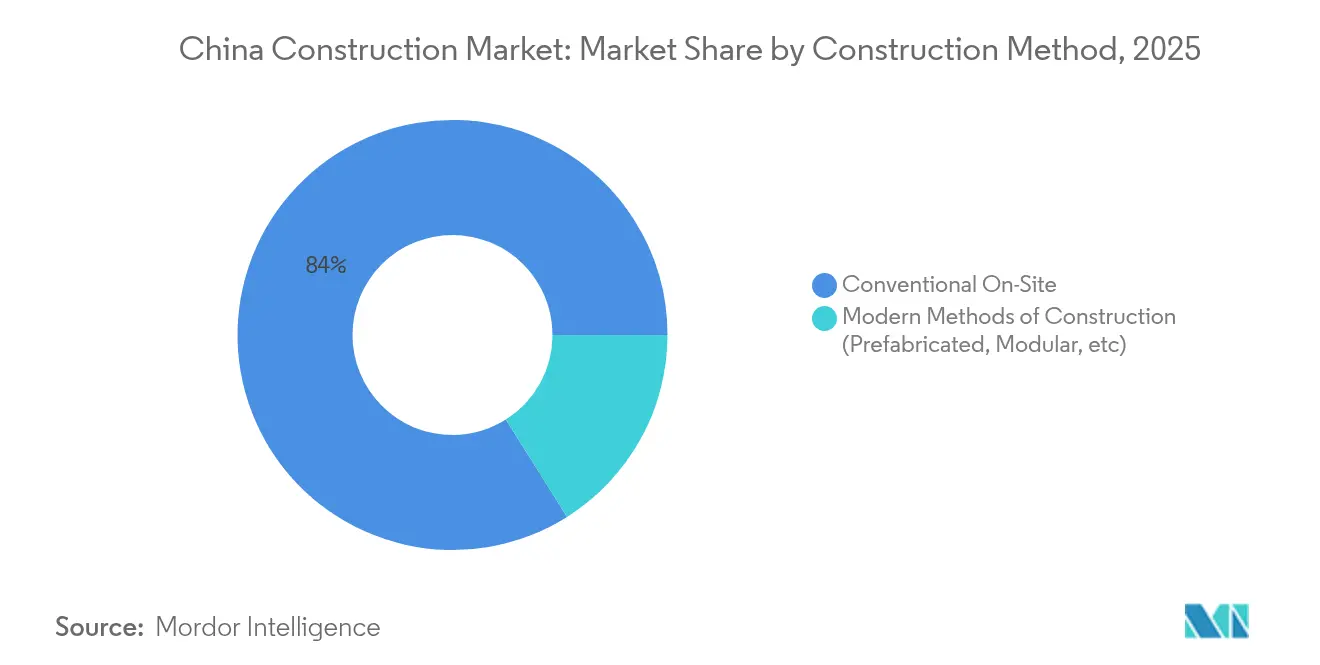

- Par méthode de construction, le chantier conventionnel représentait 83,95 % de la taille du marché de la construction en Chine en 2025 ; les approches préfabriquées modernes progressent à un TCAC de 6,05 %.

- Par source d'investissement, le financement public représentait 62,05 % des dépenses en 2025, mais l'investissement privé avance à un TCAC de 5,45 %.

- Par géographie, le Jiangsu représentait 16,05 % de la part du marché de la construction en Chine en 2025, tandis que le groupe « reste de la Chine » devrait progresser à un TCAC de 5,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plans de relance des infrastructures publiques | +1.2% | National ; provinces de l'ouest et du centre | Moyen terme (2 à 4 ans) |

| Demande de logements portée par l'urbanisation | +0.8% | Villes de deuxième et troisième rang ; extension vers les zones de niveau comté | Long terme (≥ 4 ans) |

| Plateformes numériques d'approbation de projets (BIM) | +0.6% | Villes de premier rang s'étendant aux capitales provinciales | Court terme (≤ 2 ans) |

| Projets de retombées des corridors domestiques de l'ICR | +0.4% | Provinces frontalières ; zones de développement de l'ouest | Moyen terme (2 à 4 ans) |

| Quotas obligatoires de préfabrication | +0.3% | Pékin, Shanghai, Guangzhou, Shenzhen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plans de relance des infrastructures publiques

La Chine canalise 571,4 milliards USD vers des « infrastructures cachées » telles que les canalisations souterraines, les réseaux de gaz et les réseaux de chauffage. Le programme met l'accent sur les améliorations de prévention des catastrophes et les technologies de villes intelligentes, ce qui favorise les entrepreneurs dotés de capacités avancées en ingénierie, en BIM et en IoT. Les données sur les actifs fixes montrent une croissance de 5,6 % en glissement annuel des dépenses en infrastructures au début de 2025, avec un bond de 39,1 % des investissements dans la conservation de l'eau, ce qui souligne une forte dynamique à court terme. Les autorités locales doivent respecter les codes de construction écologique, liant le financement des mesures de relance à des indicateurs d'efficacité énergétique et amplifiant la demande de matériaux à haute performance[1]Chen Rui, « Conférence de presse sur les tendances des investissements en infrastructures », Bureau d'information du Conseil des affaires d'État, scio.gov.cn.

Demande de logements portée par l'urbanisation

Le plan quinquennal de la Chine vise un taux d'urbanisation de 70 %, permettant à environ 300 millions de travailleurs migrants d'accéder aux services urbains grâce à la réforme du hukou. Cette transition soutient un besoin constant d'appartements abordables ainsi que d'hôpitaux, d'écoles et de transports. Les provinces du centre et de l'ouest enregistrent désormais une croissance urbaine plus rapide que le littoral, élargissant la demande géographique. Les directives politiques privilégient les logements inclusifs et abordables, créant des flux de travail prévisibles pour les constructeurs maîtrisant les conceptions standardisées à faible coût[2]Li Wei, « Plan d'action quinquennal pour la nouvelle urbanisation », Conseil des affaires d'État de la République populaire de Chine, gov.cn.

Plateformes numériques d'approbation de projets (basées sur le BIM)

Les portails d'approbation numérisés intégrant le BIM réduisent les cycles d'examen de plusieurs mois à quelques semaines, tout en vérifiant automatiquement la conformité, les conflits et les objectifs de coûts. Les premiers adoptants remportent les appels d'offres plus rapidement et subissent moins de pénalités pour retravail. À mesure que les gouvernements provinciaux déploient leurs mandats, même les villes de rang intermédiaire exigent des maquettes BIM, relevant ainsi les normes technologiques de référence à l'échelle nationale. Ces mêmes ensembles de données alimentent les tableaux de bord des villes intelligentes, faisant du BIM un élément central de la transformation numérique plus large et garantissant un soutien étatique durable.

Projets de retombées des corridors domestiques de l'ICR

Les lignes ferroviaires, les parcs logistiques et les infrastructures énergétiques reliant la Chine à l'Asie du Sud-Est et à l'Asie centrale nécessitent d'importants travaux domestiques préalables. Les provinces frontalières tirent parti des corridors de l'ICR pour justifier des autoroutes à haute spécification, des ports intérieurs et des réseaux électriques, entraînant ainsi la construction plus profondément vers l'intérieur des terres. Les entrepreneurs répondant aux spécifications techniques élevées des actifs transfrontaliers acquièrent un avantage réputationnel qui se répercute sur les appels d'offres publics ailleurs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Diminution des recettes de vente de terrains des collectivités locales | −0.6% | Villes de troisième et quatrième rang ; provinces du nord-est | Moyen terme (2 à 4 ans) |

| Excédent persistant de logements résidentiels | −0.5% | Villes de troisième et quatrième rang, notamment dans le nord-est | Long terme (≥ 4 ans) |

| Plafonds de prêts liés aux critères ESG sur les travaux à forte intensité de carbone | −0.4% | National ; plus strict dans les régions côtières développées | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre qualifiée | −0.3% | National ; aigu dans les pôles manufacturiers côtiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Diminution des recettes de vente de terrains des collectivités locales

Les ventes de terrains financent jusqu'à 30 % des budgets municipaux, mais la faiblesse de la demande de logements dans les petites villes réduit les recettes des ventes aux enchères et les fonds disponibles pour de nouveaux projets. Les autorités locales réagissent en retardant ou en réduisant les pipelines de travaux publics, ce qui atténue les opportunités à court terme pour les entrepreneurs dépendants des commandes municipales. Des réformes fiscales à l'étude pourraient diversifier les sources de revenus, mais les délais demeurent incertains, ajoutant un risque aux pipelines d'appels d'offres[3]Gao Lei, « Rapport d'exécution budgétaire 2025 », ministère des Finances, mof.gov.cn.

Excédent persistant de logements résidentiels dans les villes de rang inférieur

Les stocks dans de nombreux marchés de troisième et quatrième rang dépassent 18 mois de ventes, rendant les nouvelles constructions commercialement non viables. Les promoteurs se tournent vers le renouvellement urbain et les travaux d'aménagement intérieur, qui offrent des valeurs de contrat plus faibles. La conversion des unités invendues en logements locatifs subventionnés est en cours, mais l'absorption du stock excédentaire prendra des années, ce qui maintient un plafond sur la demande de logements en terrain vierge dans les régions concernées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les infrastructures portent la croissance à long terme

Les infrastructures affichent des perspectives de TCAC de 5,41 %, dépassant tous les autres secteurs, car l'État accorde la priorité aux liaisons de transport, à la conservation de l'eau et à la modernisation des services publics. Au sein du marché de la construction en Chine, le résidentiel a conservé une part de 35,10 % en 2025, soutenu par des subventions au logement favorables aux migrants. Les installations industrielles et logistiques progressent rapidement grâce au commerce électronique et à la localisation des chaînes d'approvisionnement, tandis que les tours de bureaux traditionnelles ralentissent en raison de l'adoption du télétravail.

Les dépenses publiques pour l'autoroute entièrement automatisée de 158 km et le programme d'infrastructures cachées de 571,4 milliards USD soulignent l'engagement en faveur de réseaux résilients. Les projets de réseaux électriques prêts pour les énergies renouvelables et le canal de Pinglu ajoutent des volumes pluriannuels. Les immeubles d'appartements demeurent au cœur du marché, mais les villas à faible densité en périphérie des villes de deuxième rang gagnent du terrain à mesure que les navetteurs recherchent de plus grands espaces de vie. Les règles strictes de construction écologique orientent les segments public et résidentiel vers des isolants de meilleure performance, stimulant la demande de matériaux économes en énergie.

Par type de construction : la rénovation prend de l'élan

La nouvelle construction représentait 77,05 % des dépenses de 2025 dans le marché de la construction en Chine, mais les rénovations devraient progresser de 5,22 % par an jusqu'en 2031 à mesure que les campagnes de renouvellement urbain s'intensifient. La rénovation des immeubles collectifs améliore la performance énergétique et la sécurité sismique, s'alignant sur l'éligibilité aux obligations vertes et aux émissions d'obligations à usage spécial.

Les propriétaires favorisent la rénovation car les terrains de premier choix en ville sont limités et la démolition entraîne des coûts sociaux. La conversion de centres commerciaux vieillissants en pôles communautaires à usage mixte et la reconfiguration de bureaux en appartements illustrent des améliorations lucratives. Sur le plan financier, les coûts d'acquisition de terrains plus faibles des rénovations et la rapidité des approbations se traduisent par des marges plus élevées pour les entrepreneurs spécialisés dans les travaux en milieu occupé. La taille du marché de la construction en Chine pour les réhabilitations à grande échelle s'étend donc encore plus rapidement que les projets de construction neuve dans les métropoles matures.

Par méthode de construction : la préfabrication transforme le secteur

Les techniques conventionnelles dominent encore le marché de la construction en Chine avec une part de 83,95 %, mais les constructions modulaires progressent à un TCAC de 6,05 %, catalysées par les quotas obligatoires. La production en usine réduit les déchets et divise par deux la main-d'œuvre sur chantier, ce qui compense l'inflation des coûts de la main-d'œuvre qualifiée.

Le marché de la construction en Chine assiste à la formation de nouvelles coentreprises entre promoteurs et fabricants d'acier pour sécuriser l'approvisionnement interne en panneaux. Les obstacles à l'investissement sont élevés, mais une fois que les usines atteignent leur volume de production, le coût par mètre carré devient inférieur à celui des constructions conventionnelles. La commande publique commence à évaluer les offres en fonction du recours à la préfabrication, intégrant ainsi effectivement cette méthode dans les appels d'offres de travaux publics.

Par source d'investissement : accélération du secteur privé

Le capital public représentait 62,05 % de la valeur de 2025 dans le marché de la construction en Chine, mais l'investissement privé progresse de 5,45 % par an, porté par des réductions fiscales et des modèles à rendement garanti. Les fonds de placement en infrastructures cotés sur les places boursières nationales permettent aux fonds d'assurance et aux caisses de retraite de soutenir les routes à péage, les entrepôts et les centres de données.

Les promoteurs auparavant dépendants des préventes se tournent vers des partenariats en capital avec des industriels à la recherche d'installations stratégiques. Si l'investissement direct étranger s'est refroidi, les acteurs privés nationaux comblent le vide, intensifiant la concurrence et favorisant l'innovation dans les structures de financement de projets. Cette évolution en cours élargit la diversité des financements au sein du marché de la construction en Chine et atténue la dépendance aux budgets de l'État.

Analyse géographique

Le Jiangsu a représenté 16,05 % des dépenses de 2025 dans le marché de la construction en Chine, reflétant son rôle au sein de la ceinture manufacturière du delta du Yangtsé. Les projets s'étendent aux parcs de fabrication avancée, aux plateformes logistiques reliées aux ports de Shanghai et aux rénovations urbaines écologiques à Suzhou et Changzhou. L'adoption précoce d'usines de préfabrication confère aux entreprises locales un avantage pour répondre aux codes de performance de premier rang.

Le Guangdong et le Zhejiang demeurent des poids lourds mais se concentrent désormais sur des constructions orientées qualité. Le plan de la Grande Baie du Guangdong regroupe des prolongements de métro, des tunnels sous-marins et des extensions d'aéroports qui soutiennent la demande jusqu'en 2030. La dominance des entreprises privées au Zhejiang génère des besoins constants en installations industrielles et d'entreposage, tandis que les restaurations de quartiers historiques à Hangzhou illustrent des savoir-faire de rénovation haut de gamme.

Le groupe « reste de la Chine » devrait afficher le TCAC le plus rapide de 5,35 % à mesure que les directives centrales orientent les fonds vers l'ouest et le nord-est. Les dorsales ferroviaires à grande vitesse, les autoroutes provinciales et les usines de traitement de l'eau au niveau des comtés libèrent une demande latente. Les zones reculées accueillent également des ports intérieurs et des corridors énergétiques liés à l'ICR, étendant l'empreinte du marché de la construction en Chine bien au-delà des centres côtiers historiques.

Paysage concurrentiel

Les géants d'État China State Construction Engineering Corporation, China Railway Group, China Railway Construction, Power Construction Corporation of China et China Communications Construction contrôlaient collectivement plus de 80 % des attributions de méga-projets en 2024. Leur envergure leur confère un levier d'achat, des instituts de conception intégrés et des lignes de crédit préférentielles, leur permettant de proposer des prix inférieurs à ceux des concurrents plus petits sur les marchés de génie civil clés en main.

Dans le marché de la construction en Chine, la technologie détermine désormais la différenciation. L'autoroute de 158 km construite par des robots a prouvé que des flottes de drones intégrés, d'impression 3D et de matériels coordonnés par intelligence artificielle peuvent assurer une production 24h/24 et 7j/7 avec moins d'accidents. Les entreprises investissant dans la gestion de chantier pilotée par les données et les tableaux de bord de suivi carbone obtiennent des prêts liés aux critères ESG à des spreads plus faibles.

Les concurrents privés se concentrent sur des créneaux à haute marge tels que les campus de centres de données, les corridors de recharge pour véhicules électriques et la rénovation de façades. Plusieurs ont noué des partenariats avec des start-ups technologiques proposant des jumeaux numériques et des modules modulaires, permettant à des équipes agiles de concourir pour des zones pilotes de villes intelligentes. Les entrepreneurs internationaux restent des acteurs mineurs en raison de règles strictes de localisation, mais les coentreprises dans le creusement de tunnels spécialisés et les ouvrages de ponts en eaux profondes persistent là où l'expérience locale est limitée.

Leaders du secteur de la construction en Chine

China State Construction Engineering (CSCEC)

China Railway Group (CREC)

China Railway Construction (CRCC)

China Communications Construction (CCCC)

Power Construction Corporation (PowerChina)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : le ministère du Logement et du Développement urbain et rural a publié des normes résidentielles nationales plus strictes imposant des hauteurs sous plafond de 3 m et la présence d'ascenseurs à partir du quatrième étage.

- Décembre 2024 : Pékin a confirmé 571,4 milliards USD destinés aux améliorations des infrastructures cachées sur la période 2025-2029, avec un accent sur les canalisations et la résilience urbaine.

- Août 2024 : la Commission nationale du développement et de la réforme a lancé un plan de renouvellement urbain et de résilience sécuritaire axé sur la prévention des catastrophes et les technologies de villes intelligentes.

- Juillet 2024 : le Conseil des affaires d'État a publié une feuille de route quinquennale d'urbanisation centrée sur l'humain, visant un taux de résidence urbaine de 70 % et la réforme du hukou.

Périmètre du rapport sur le marché de la construction en Chine

La construction comprend l'installation, la maintenance et la réparation de bâtiments et autres structures stationnaires, ainsi que la construction de voiries et d'équipements de service qui constituent des composantes fondamentales des structures et sont nécessaires à leur fonctionnement.

Le marché de la construction en Chine est segmenté par secteur (résidentiel, commercial, industriel, infrastructures – transport, énergie et services publics).

Le rapport fournit la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) |

| Public |

| Privé |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pékin |

| Shanghai |

| Reste de la Chine |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Pékin | ||

| Shanghai | ||

| Reste de la Chine | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la construction en Chine ?

Le marché est évalué à 5,03 billions USD en 2026, avec des prévisions d'atteindre 6,01 billions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les projets d'infrastructures devraient se développer à un TCAC de 5,41 %, dépassant tous les autres segments.

Quelle est l'importance de la préfabrication dans l'activité de construction en Chine ?

Les travaux conventionnels représentent encore une part de 83,95 %, mais les méthodes préfabriquées progressent à un TCAC de 6,05 %, soutenues par les quotas des villes de premier rang.

Quelle province contribue le plus aux dépenses de construction ?

Le Jiangsu est en tête avec une part de 16,05 % grâce à sa solide base manufacturière et ses programmes de renouvellement urbain.

Comment le capital privé participe-t-il à la construction en Chine ?

L'investissement privé progresse à un TCAC de 5,45 % jusqu'en 2031, soutenu par les fonds de placement en infrastructures et des politiques fiscales favorables.

Dernière mise à jour de la page le: