Taille et part de marché des bus scolaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.44 Milliards de dollars |

| Taille du Marché (2031) | 70.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bus scolaires par Mordor Intelligence

La taille du marché des bus scolaires était évaluée à 50,63 milliards USD en 2025 et devrait progresser de 53,44 milliards USD en 2026 pour atteindre 70,06 milliards USD d'ici 2031, à un TCAC de 5,57 % au cours de la période de prévision (2026-2031). Des programmes de financement fédéraux et étatiques accélérés, un resserrement des normes d'émissions et des avancées rapides dans l'électrification des véhicules soutiennent collectivement cette trajectoire de croissance. Les fabricants continuent de rééquilibrer leurs investissements de portefeuille vers les gammes électriques à batterie, à mesure que la parité du coût total de possession avec le diesel se resserre dans les districts à forte utilisation. Simultanément, les contrats d'abonnement de flotte en tant que service débloquent une flexibilité d'approvisionnement pour les opérateurs à budget limité qui ne disposent pas des capitaux nécessaires pour des achats directs. L'intensité concurrentielle s'est accrue alors que les fournisseurs chinois intégrés verticalement exploitent leurs avantages de coût pour défier les acteurs nord-américains établis. Par ailleurs, les fonctionnalités à dominante logicielle, telles que la télématique et la compatibilité véhicule-réseau (V2R), sont désormais prises en compte dans les décisions d'appel d'offres aux côtés des spécifications matérielles.

Principaux points à retenir du rapport

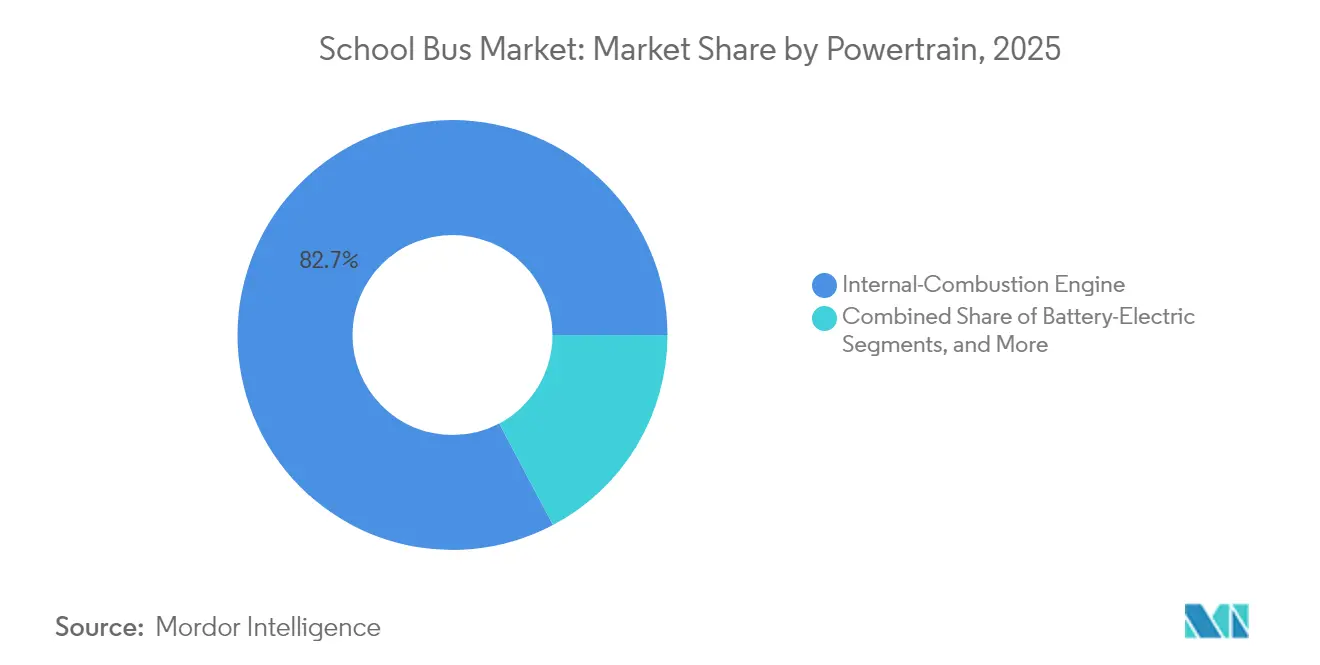

- Par groupe motopropulseur, les moteurs à combustion interne ont dominé avec 82,74 % de la part de marché des bus scolaires en 2025, tandis que les variantes électriques à batterie devraient se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par capacité d'assise, la catégorie 31 à 60 sièges représentait 47,29 % de la taille du marché des bus scolaires en 2025, tandis que les unités dotées d'un nombre de sièges inférieur ou égal à 30 progressent à un TCAC de 5,63 % sur l'horizon de prévision.

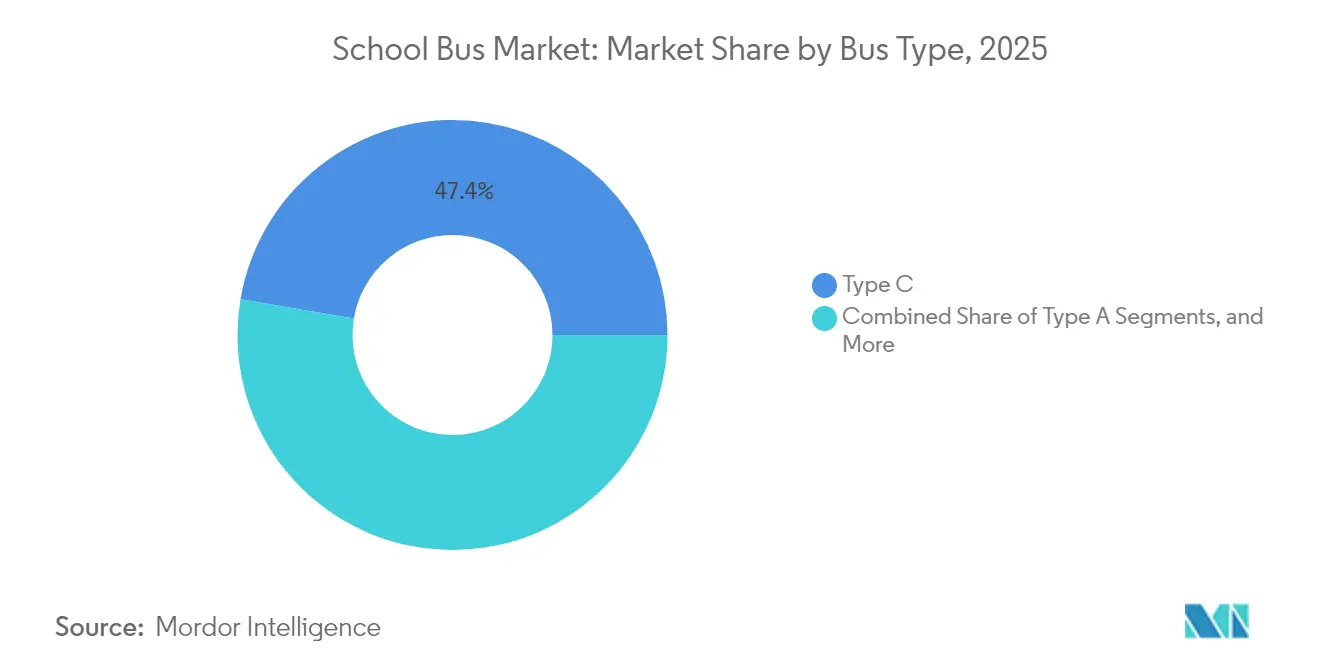

- Par type de bus, les configurations de type C détenaient 47,35 % de la part de marché des bus scolaires en 2025, tandis que les bus de type A connaissaient la croissance la plus rapide, avec un TCAC de 5,59 % jusqu'en 2031.

- Par utilisateur final, les districts scolaires publics représentaient 62,88 % de la part de marché des bus scolaires en 2025, tandis que les opérateurs privés et affréteurs devraient afficher le TCAC le plus élevé, à 5,66 %, jusqu'en 2031.

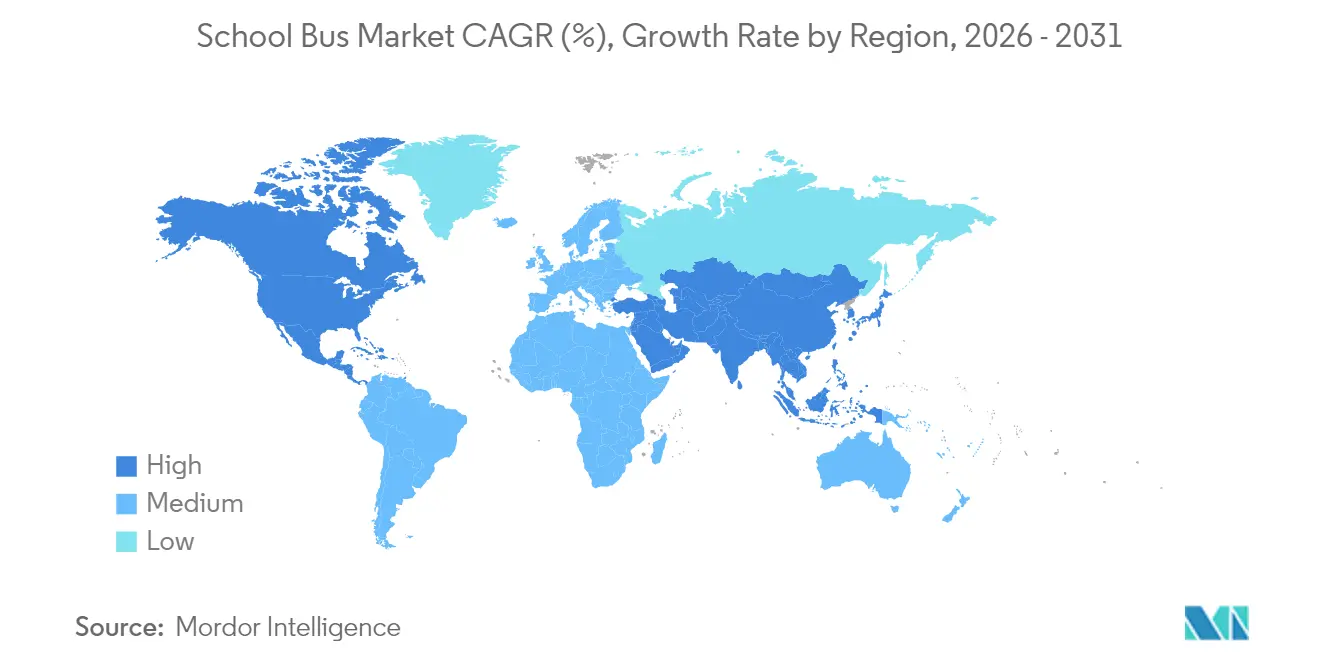

- Par géographie, l'Amérique du Nord était en tête avec 38,22 % de la part de marché des bus scolaires en 2025 ; cependant, l'Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un TCAC de 5,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bus scolaires

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Normes gouvernementales sur les émissions | +1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Enveloppes de financement fédérales et étatiques dédiées | +0.9% | Cœur de l'Amérique du Nord, programmes pilotes dans l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des technologies de sécurité avancées | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Potentiel de revenus du véhicule-réseau (V2R) | +0.4% | Régions pilotes d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Modèles de flotte en tant que service par abonnement | +0.3% | Mondial, concentré dans les districts urbains | Moyen terme (2 à 4 ans) |

| Optimisation des itinéraires pilotée par l'IA | +0.2% | Mondial, districts à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes gouvernementales sur les émissions accélérant l'électrification des flottes

La réglementation Advanced Clean Fleets de la Californie exige que tous les nouveaux achats soient à zéro émission d'ici 2035, une norme reprise par plusieurs États américains et qui influence désormais les appels d'offres municipaux européens. Les cadres de conformité incluent des crédits carbone négociables, permettant aux districts de monétiser les émissions évitées et de réinvestir ces produits dans d'autres efforts de modernisation des flottes. Les limites de particules Euro VII entrent en vigueur en 2025 et élimineront effectivement les groupes motopropulseurs diesel hérités, contraignant les opérateurs européens à identifier des alternatives à zéro émission. Le non-respect entraîne des restrictions d'itinéraire qui réduisent la flexibilité du service, faisant de l'électrification un impératif opérationnel plutôt qu'une préférence environnementale [1]« Programme de bus scolaires propres », Agence américaine de protection de l'environnement, epa.gov .

Enveloppes de financement fédérales et étatiques dédiées aux bus scolaires à zéro émission

La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué une somme considérable exclusivement aux subventions d'acquisition de bus scolaires propres, la stimulation individuelle la plus significative de l'histoire du secteur. Les décaissements donnent la priorité aux communautés défavorisées, accélérant la diffusion de la technologie là où les lacunes budgétaires ont historiquement freiné la modernisation. Les bons d'État complémentaires, tels que le programme HVIP de la Californie, représentent jusqu'à un montant substantiel par bus, éliminant effectivement la quasi-totalité des primes de capital incrémentales par rapport au diesel. Les règles sur le contenu national intégrées dans bon nombre de ces incitations orientent les décisions d'achat vers les lignes d'assemblage locales, façonnant les stratégies d'approvisionnement mondiales [2]« Fiche d'information sur la loi sur l'investissement dans les infrastructures et l'emploi », Département américain des transports, transportation.gov .

Adoption croissante des technologies de sécurité avancées

Les révisions des réglementations FMVSS exigent le freinage d'urgence automatique et la détection des angles morts sur les nouveaux bus scolaires à partir de 2025. La conformité favorise une intégration plus poussée des systèmes d'aide à la conduite avancés (ADAS) avec la télématique, permettant une surveillance en temps réel du comportement du conducteur et de l'état du véhicule. Les grands équipementiers capitalisent sur leur échelle en matière de R&D, creusant l'écart de capacité avec les concurrents plus modestes. Les districts bénéficient également d'une réduction d'un cinquième des primes d'assurance lorsque des suites de sécurité robustes sont en place, ce qui renforce davantage la justification de l'achat [3]« Règle finale FMVSS sur le freinage d'urgence automatique », Administration nationale de la sécurité routière, nhtsa.gov .

Potentiel de revenus du véhicule-réseau pour les districts scolaires

Les bus scolaires, généralement inactifs pendant la majeure partie de la journée, représentent une opportunité de premier plan pour la recharge bidirectionnelle. Dans des programmes pilotes menés au Massachusetts et en Californie, chaque véhicule génère des revenus de services auxiliaires significatifs, les services publics couvrant les coûts pour l'écrêtage des pointes et les services de régulation de fréquence. Ces revenus supplémentaires transforment les bus de simples centres de coûts en actifs de réseau précieux, réduisant considérablement la période de remboursement des modèles électriques dans les régions à forte participation.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé | -0.8% | Mondial, plus aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Infrastructure de recharge / de ravitaillement en hydrogène limitée | -0.6% | Zones rurales mondiales, marchés en développement | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en batteries | -0.4% | Mondial, concentré dans les régions dépendantes du lithium | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés | -0.3% | Mondial, plus sévère dans les marchés ruraux et en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des variantes électriques à batterie et à pile à combustible

Les bus électriques sont nettement plus coûteux que leurs homologues diesel en raison du coût élevé des packs de batteries, qui représentent une part substantielle du coût global du véhicule. La volatilité des prix des matières premières, notamment pour le lithium et le nickel, crée des incertitudes budgétaires, compliquant davantage les décisions d'approvisionnement. Les plateformes à pile à combustible sont encore plus coûteuses, principalement en raison des dépenses liées au stockage d'hydrogène à bord, aux conduites haute pression et aux piles à combustible, qui restent onéreuses à produire. Les défis de financement sont les plus prononcés dans les districts ruraux et à faibles revenus, où l'accès aux obligations traditionnelles ou aux outils de financement vert est limité. Cela se traduit par des taux d'adoption inégaux, même dans les régions où les subventions sont largement disponibles.

Infrastructure de recharge ou de ravitaillement en hydrogène limitée

L'achat d'un seul chargeur de dépôt de niveau 3 implique des coûts significatifs. De plus, ces chargeurs nécessitent souvent des mises à niveau substantielles du réseau électrique, ce qui peut entraîner des dépenses supplémentaires pour les districts. Les délais d'installation sont généralement longs, se prolongeant bien au-delà d'un an, ce qui peut retarder les projets au-delà des délais prévus pour l'année scolaire. L'infrastructure de ravitaillement en hydrogène est encore plus limitée, avec très peu de sites de ravitaillement accessibles au public pour les véhicules lourds disponibles à l'échelle nationale. Cette limitation restreint l'adoption des véhicules à pile à combustible à des régions spécifiques, comme certains corridors en Californie. En outre, les contraintes de capacité du réseau électrique en zone rurale pourraient soit rendre les véhicules inutilisables, soit imposer des ajustements opérationnels, compromettant en fin de compte les améliorations de service attendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par groupe motopropulseur : l'électrification s'accélère malgré la domination des moteurs à combustion interne

Les moteurs à combustion interne détenaient 82,74 % de la part de marché des bus scolaires en 2025, l'infrastructure de maintenance existante et la familiarité avec l'approvisionnement en diesel maintenant les moteurs diesel stables parmi les districts à budget limité. Les bus électriques à batterie constituent la sous-catégorie à la croissance la plus rapide, affichant un TCAC de 5,61 % jusqu'en 2031, les opérateurs s'appuyant sur les subventions fédérales et la baisse des prix des batteries pour justifier l'économie de la transition. Les variantes à pile à combustible restent un marché de niche, concentré dans les régions dotées de mandats politiques et de lignes d'approvisionnement en hydrogène accessibles. Le freinage régénératif et la réduction du nombre de pièces mobiles permettent des coûts de maintenance inférieurs de 60 à 70 % pour les bus électriques, réduisant ainsi le total des dépenses du cycle de vie.

Les densités de batteries actuelles permettent des autonomies par charge de 240 à 320 km, suffisantes pour couvrir la plupart des itinéraires quotidiens sans nécessiter de recharge en milieu de journée. Les systèmes à pile à combustible offrent un ravitaillement rapide mais s'appuient sur un réseau de stations clairsemé, ce qui limite leur adoption aux flottes de démonstration. Dans l'ensemble, le passage vers un nouveau groupe motopropulseur restructure les contrats fournisseurs, l'approvisionnement en packs de batteries devenant le principal goulot d'étranglement sur le marché des bus scolaires.

Par capacité d'assise : les configurations compactes répondent à l'évolution démographique

Les bus de 31 à 60 sièges représentaient 47,29 % de la part de marché des bus scolaires en 2025, un compromis optimal répondant à la demande moyenne par itinéraire sans surdimensionner les flottes. Les véhicules de 30 sièges ou moins devraient afficher un TCAC de 5,63 % jusqu'en 2031, bénéficiant aux districts qui segmentent de plus en plus les itinéraires par niveau scolaire, besoins spéciaux ou activités parascolaires.

Les modèles dépassant 60 sièges desservent les corridors à forte densité mais font face à des contraintes d'infrastructure, telles que le rayon de braquage et la longueur au trottoir, qui ralentissent leur croissance. La capacité réduite s'aligne sur les tendances démographiques, notamment la réduction de la taille des ménages et une plus grande variabilité du choix scolaire, qui toutes deux accroissent la diversité des itinéraires. Les districts redéploient également les bus plus petits pour les sorties éducatives ou le transport sportif, maximisant l'utilisation des actifs. Cette tendance au redimensionnement suggère que les futures lignes de fabrication pourraient s'orienter vers la multiplicité plutôt que vers des modèles uniques à grand volume, remodelant le calcul de planification des capacités sur le marché des bus scolaires.

Par type de bus : les formats plus petits gagnent du terrain en milieu urbain

Les bus de type C représentaient 47,35 % de la part de marché des bus scolaires en 2025, privilégiés pour les itinéraires suburbains et ruraux qui équilibrent la capacité et les vitesses d'exploitation modérées. Les bus de type A connaissent l'adoption la plus rapide, avec un TCAC de 5,59 % jusqu'en 2031, car leurs empreintes compactes permettent de naviguer dans les rues urbaines encombrées et d'assurer les itinéraires d'éducation spéciale avec moins de passagers. Les unités de type B desservent les corridors à demande intermédiaire, tandis que les modèles de type D à grande capacité dominent les districts densément peuplés, bien qu'à des taux de croissance incrémentaux plus faibles.

De nombreuses municipalités préfèrent les plateformes de type A pour les programmes d'écoles à vocation et les activités parascolaires, où la maniabilité agile compense le coût par siège plus élevé. À l'inverse, l'adoption des bus de type D reste liée aux grands systèmes métropolitains capables de supporter une plus grande empreinte au bord de la chaussée et des exigences de permis de conduire. Ce changement souligne une attention plus large portée à l'optimisation des itinéraires plutôt qu'à la capacité maximale, offrant des opportunités différenciées à l'ensemble des fournisseurs de châssis sur le marché des bus scolaires.

Par utilisateur final : les opérateurs privés adoptent l'innovation

Les districts publics représentent toujours 62,88 % de la part de marché des bus scolaires en 2025, principalement en raison de leur responsabilité statutaire en matière de transport des élèves dans la plupart des juridictions nord-américaines. Les opérateurs privés et affréteurs affichent la trajectoire de croissance la plus élevée, avec un TCAC de 5,66 %, portés par des dispositifs de financement flexibles et des cycles de décision plus courts. Les contractants et les spécialistes de la location regroupent les véhicules, les conducteurs et la maintenance dans des contrats basés sur la performance, transférant le risque opérationnel des conseils scolaires aux professionnels de la gestion de flotte.

Les entités privées peuvent plus facilement expérimenter des plateformes électriques à batterie ou à pile à combustible, car elles peuvent ajuster la combinaison d'itinéraires sans approbation des conseils scolaires, accélérant ainsi la validation technologique à plus petite échelle. Cette dynamique positionne les prestataires de services comme des canaux de diffusion de l'innovation, permettant une adoption plus large de l'électrification des flottes une fois que les obstacles initiaux sont surmontés.

Analyse géographique

L'Amérique du Nord sécurise 38,22 % de la part de marché des bus scolaires en 2025, reflétant des avantages cumulatifs en matière de financement, de fabrication et d'intégration au réseau électrique. Des partenariats entre États et services publics soutiennent des programmes pilotes de véhicule-réseau (V2R) qui transforment les flottes stationnées en ressources énergétiques distribuées, compensant ainsi les dépenses d'acquisition plus élevées. Le Canada apporte une dynamique supplémentaire grâce à des fonds d'infrastructure verte et des objectifs de réduction des émissions, tandis que le rôle du Mexique dans l'ACEUM rationalise les chaînes d'approvisionnement tout en maintenant l'adoption concentrée dans les corridors métropolitains.

L'Asie-Pacifique enregistre la dynamique prospective la plus élevée du secteur, affichant un TCAC de 5,64 % jusqu'en 2031, la Chine couplant des objectifs d'électrification obligatoires avec une capacité de batteries nationale, ce qui compresse les courbes de coûts. Le Programme national de bus électriques de l'Inde élargit la base adressable, les villes de deuxième rang se procurant pour la première fois des bus scolaires dédiés. Le Japon et la Corée du Sud intègrent des systèmes ADAS avancés, élevant les normes de sécurité régionales qui influencent les standards internationaux.

L'Europe maintient des gains stables alors que les normes Euro VII éliminent progressivement le diesel à forte teneur en soufre et que les fonds de relance nationaux subventionnent les groupes motopropulseurs alternatifs. L'Allemagne explore des itinéraires à hydrogène, tirant parti de ses compétences existantes en matière de pile à combustible, tandis que le Royaume-Uni met l'accent sur la connectivité des services ruraux grâce à des bus à plus petite empreinte. Les économies d'Europe du Sud progressent plus prudemment en raison des contraintes de marge budgétaire, mais les régimes de péage de congestion municipale accélèrent indirectement le remplacement du diesel.

Paysage concurrentiel

Les grandes marques nord-américaines dominent le marché des bus scolaires, tirant parti de leurs contrats historiques. Cependant, elles ressentent de plus en plus la pression de concurrents tels que BYD et Yutong, qui poussent à des tarifications plus compétitives. Blue Bird et Thomas Built Buses réorientent leurs lignes d'assemblage vers des modèles électriques à batterie, une démarche renforcée par les règles de financement américaines qui mettent l'accent sur le contenu local. En revanche, Lion Electric se concentre sur des châssis électriques dédiés, évitant les rétrofits, et gagne la faveur des districts avant-gardistes.

Les acteurs chinois bénéficient d'un approvisionnement en batteries intégré verticalement, réduisant considérablement les coûts des nomenclatures de matériaux. Cette évolution a incité les acteurs établis à conclure des accords à long terme sur les cellules, une stratégie visant à amortir les baisses de marges. Simultanément, les collaborations entre équipementiers et entreprises de télématique soulignent l'importance croissante des données analytiques, éclipsant le matériel traditionnel. Ces alliances proposent des alertes de maintenance prédictive, des analyses d'itinéraires et des tableaux de bord de conformité en matière de sécurité, conférant aux partenaires un avantage concurrentiel lors des appels d'offres.

Les récentes manœuvres stratégiques soulignent l'évolution du paysage industriel. Au début de l'année 2025, Thomas Built Buses a présenté sa Saf-T-Liner C2 Jouley de nouvelle génération, dotée d'une technologie d'essieu électronique avancée et d'une autonomie prolongée. Lion Electric agrandit son site de fabrication en Illinois, visant une augmentation substantielle de la production annuelle, avec un accent notable sur les modèles électriques à batterie. La décision de BYD de localiser l'assemblage des packs en Californie témoigne de son engagement envers les normes de contenu américaines. Ensemble, ces initiatives signalent un pivot décisif du diesel vers l'électrification complète, modifiant la dynamique des fournisseurs et les stratégies d'investissement en capital sur le marché des bus scolaires.

Leaders du secteur des bus scolaires

Tata Motors Ltd.

Yutong Bus Co. Ltd.

Ashok Leyland Ltd.

Thomas Built Buses Inc.

IC Bus LLC (International Motors, LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Thomas Built Buses Inc. a lancé Wattson, son bus scolaire électrique de type D, en Amérique du Nord. Construit sur la plateforme HDX2, le bus est équipé d'une batterie de 246 kWh offrant une autonomie de 150 miles.

- Octobre 2025 : Les déploiements de bus scolaires entièrement électriques de GreenPower ont débuté au Nouveau-Mexique grâce à un partenariat avec le Département du développement économique du Nouveau-Mexique (EDD). Le projet pilote de bus scolaires entièrement électriques, dédiés et à zéro émission du Nouveau-Mexique sera mis en œuvre dans deux écoles publiques à Las Vegas et une école à charte à Santa Fe.

- Janvier 2025 : Thomas Built Buses a lancé son bus scolaire électrique Saf-T-Liner C2 Jouley de deuxième génération, ajoutant un essieu électronique Accelera by Cummins 14Xe et une option d'empattement de 219 pouces.

Portée du rapport mondial sur le marché des bus scolaires

Le bus scolaire est un type de bus utilisé pour transporter des enfants vers et depuis l'école ou des activités liées à l'école. Les bus scolaires peuvent appartenir à l'école ou être loués auprès de prestataires de transport. Les bus scolaires sont construits avec des aménagements de sièges spécifiques et des étagères de rangement conçues pour les enfants.

Le marché des bus scolaires est segmenté par type de propulsion, conception de capacité et géographie. Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI), gaz naturel comprimé (GNC)/gaz naturel liquéfié (GNL), et électrique et hybride. Par conception de capacité, le marché est segmenté en type A, type B, type C et type D. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions pour le marché des bus scolaires en valeur (USD) et en volume (unités) pour tous les segments susmentionnés.

| Moteur à combustion interne (MCI) |

| Électrique à batterie |

| Électrique à pile à combustible |

| 30 sièges ou moins |

| 31 à 60 sièges |

| Plus de 60 sièges |

| Type A |

| Type B |

| Type C |

| Type D |

| Districts scolaires publics |

| Opérateurs privés et affréteurs |

| Contractants et sociétés de location |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par groupe motopropulseur | Moteur à combustion interne (MCI) | |

| Électrique à batterie | ||

| Électrique à pile à combustible | ||

| Par capacité d'assise | 30 sièges ou moins | |

| 31 à 60 sièges | ||

| Plus de 60 sièges | ||

| Par type de bus | Type A | |

| Type B | ||

| Type C | ||

| Type D | ||

| Par utilisateur final | Districts scolaires publics | |

| Opérateurs privés et affréteurs | ||

| Contractants et sociétés de location | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des bus scolaires en 2026 ?

La taille du marché des bus scolaires devrait atteindre 53,44 milliards USD en 2026.

Quel est le taux de croissance prévu pour le secteur jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 5,57 % entre 2026 et 2031.

Quel groupe motopropulseur connaît la croissance la plus rapide dans le transport scolaire ?

Les bus électriques à batterie devraient afficher le TCAC prévisionnel le plus élevé, à 5,61 %, portés par les financements fédéraux et la réduction des coûts de maintenance.

Pourquoi l'Asie-Pacifique est-elle perçue comme le principal moteur de croissance ?

Les mandats d'électrification obligatoires en Chine et les programmes de bus à grande échelle de l'Inde propulsent l'Asie-Pacifique à un TCAC de 5,64 %, dépassant les autres régions.

Quels revenus un district scolaire peut-il espérer tirer des programmes de véhicule-réseau ?

Les programmes pilotes ont documenté des revenus annuels de 2 000 à 4 000 USD par bus électrique grâce aux services de réponse à la demande et de régulation de fréquence.

Quel type de bus connaît la croissance la plus rapide sur les itinéraires urbains ?

Les modèles compacts de type A mènent la croissance avec un TCAC de 5,59 %, les districts urbains favorisant une plus grande maniabilité dans les environnements de circulation dense.

Dernière mise à jour de la page le: