Taille et part du marché de la protection des jeux de barres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.67 Milliards de dollars |

| Taille du Marché (2030) | 6.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection des jeux de barres par Mordor Intelligence

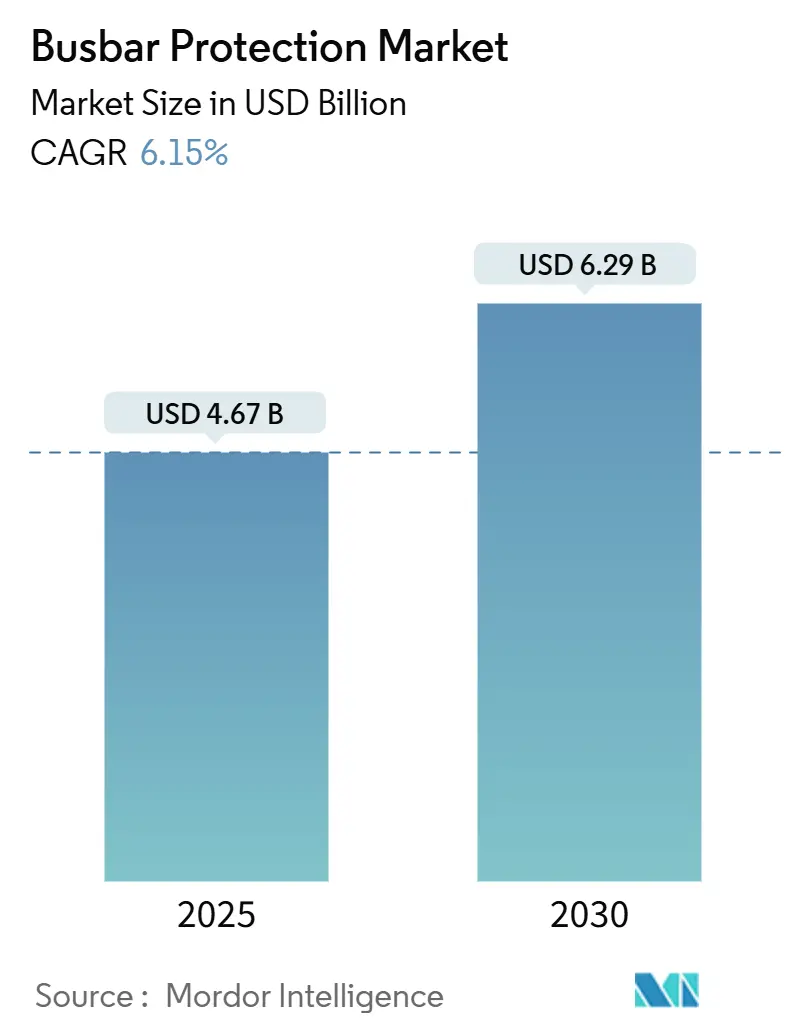

La taille du marché de la protection des jeux de barres est estimée à 4,67 milliards USD en 2025, et devrait atteindre 6,29 milliards USD d'ici 2030, à un CAGR de 6,15 % pendant la période de prévision (2025-2030).

La hausse des investissements dans les postes numériques, l'électrification rapide des infrastructures de transport et le passage des relais électromécaniques vers les architectures à valeurs échantillonnées IEC 61850-9-2 soutiennent collectivement la trajectoire de croissance actuelle. Les services publics modernisent leurs actifs vieillissants tout en intégrant des ressources à base d'onduleurs qui perturbent les schémas différentiels conventionnels, une dynamique qui oriente les dépenses vers des solutions de protection adaptatives définies par logiciel.[1]IEEE Power & Energy Society, "Protection adaptative des jeux de barres dans les réseaux riches en onduleurs," ieeexplore.ieee.org Les installations à moyenne tension dominent car les réseaux de distribution subissent la plus forte pression de modernisation, tandis que les projets à haute tension affichent une adoption plus rapide à mesure que les interconnecteurs multi-terminaux HVDC se développent. Les fournisseurs se différencient désormais sur la cybersécurité, les diagnostics assistés par intelligence artificielle et la capacité de service sur le cycle de vie plutôt que sur les seules caractéristiques matérielles, ouvrant un espace aux acteurs nativement numériques aux côtés des grands équipementiers historiques. La région Asie-Pacifique conserve la plus grande empreinte régionale, grâce à des projets d'extension du réseau à grande échelle, et son élan reste soutenu alors que les gouvernements associent les fonds de relance aux améliorations de la fiabilité et de la sécurité.

Points clés du rapport

- Par technologie, les schémas différentiels à basse impédance ont représenté une part de marché de 60,5 % du marché de la protection des jeux de barres en 2024 ; les schémas à haute impédance devraient croître à un CAGR de 7,8 % jusqu'en 2030.

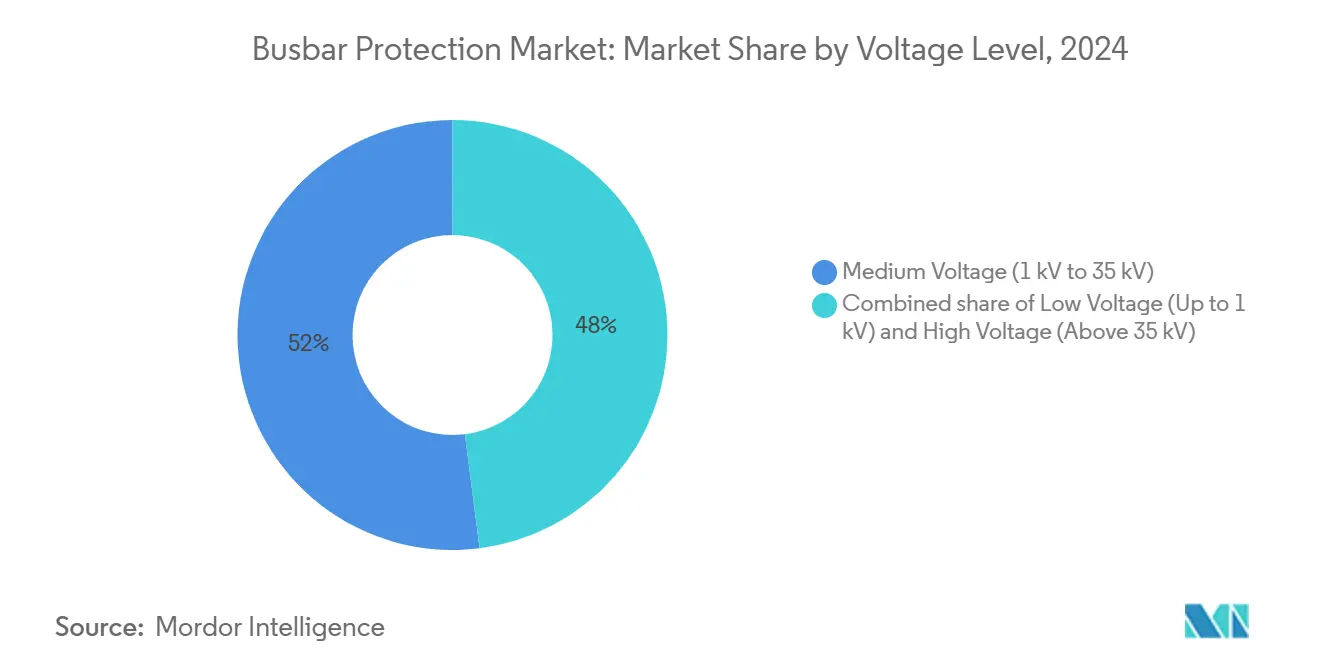

- Par niveau de tension, les systèmes à moyenne tension ont capté 52,0 % des revenus en 2024, tandis que les projets à haute tension progressent à un CAGR de 7,5 % jusqu'en 2030.

- Par application, les postes de transport et de distribution ont représenté une part de 42,6 % de la taille du marché de la protection des jeux de barres en 2024 ; l'électrification ferroviaire devrait se développer à un CAGR de 7,3 % jusqu'en 2030.

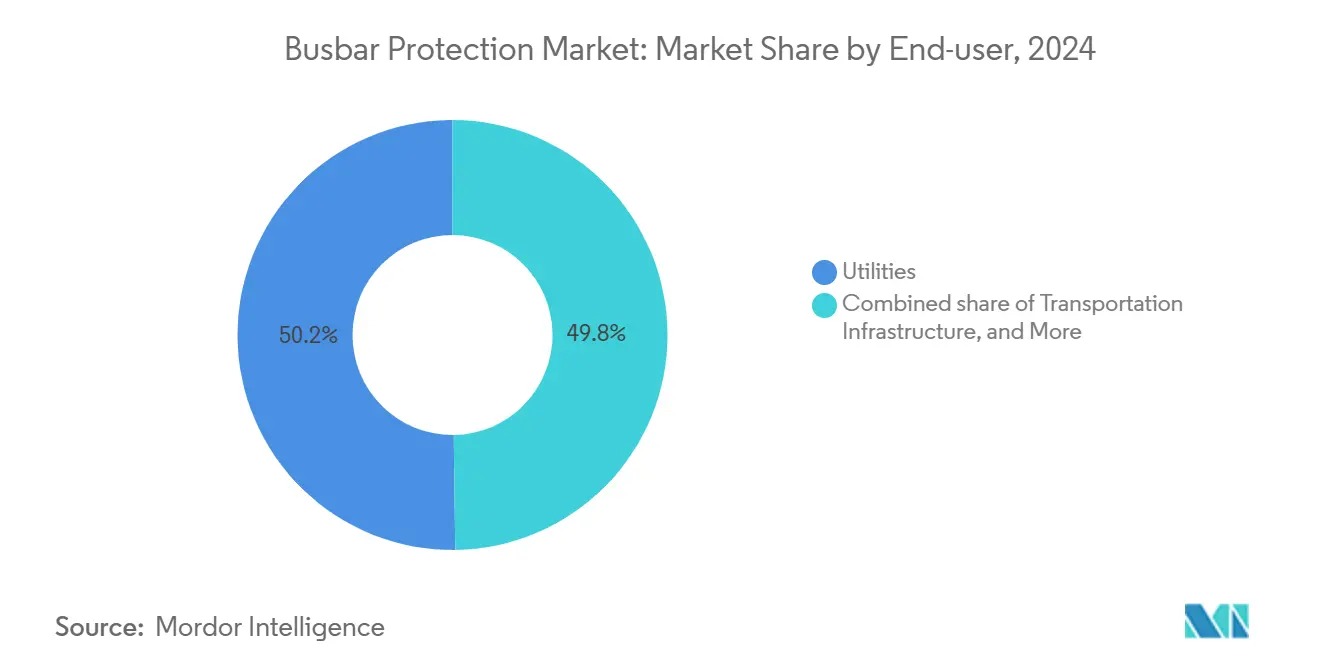

- Par utilisateur final, les services publics ont détenu 50,2 % de la demande totale en 2024, tandis que les infrastructures de transport ont enregistré le CAGR le plus élevé à 7,9 % entre 2025 et 2030.

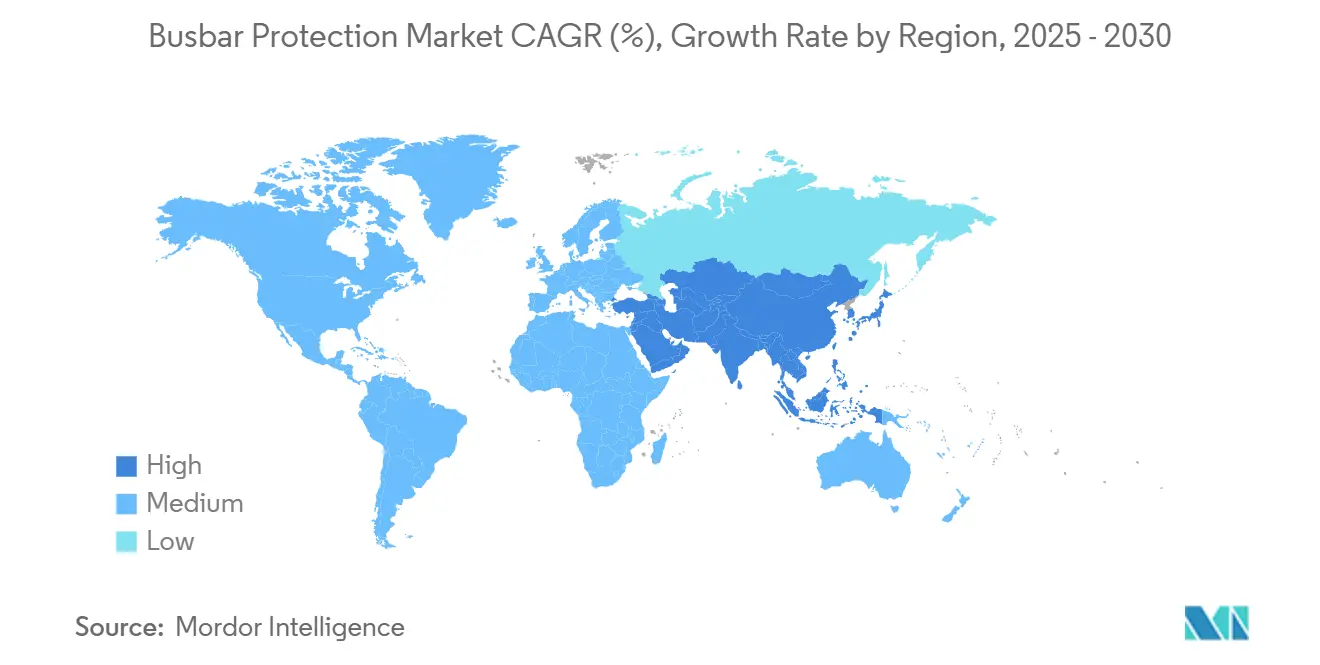

- Par géographie, l'Asie-Pacifique a dominé avec une part de 40,9 % des revenus de 2024 et maintient un CAGR de 6,7 % sur l'horizon de prévision.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Protection des Jeux de Barres*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accent croissant sur la fiabilité et la sécurité du réseau | +1.8% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Essor de l'automatisation des postes et des postes numériques | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des infrastructures de transport et de distribution dans les économies en développement | +1.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance des interconnecteurs multi-terminaux HVDC | +0.9% | Europe, Chine, Mondial | Moyen terme (2-4 ans) |

| Déploiement de micro-réseaux bouclés en campus et en milieu industriel | +0.7% | Amérique du Nord, Europe, marchés APAC développés | Court terme (≤ 2 ans) |

| Mandats de valeurs échantillonnées IEC 61850-9-2 cybersécurisées | +0.6% | Mondial, adoption réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la fiabilité et la sécurité du réseau

Les services publics considèrent désormais la protection des jeux de barres comme une première ligne de défense contre les pannes en cascade résultant du vieillissement des actifs et des événements extrêmes liés au climat. La tempête hivernale de février 2024 au Texas a mis en évidence la façon dont les mauvaises opérations de relais peuvent propager des coupures de courant, incitant les régulateurs à imposer des schémas redondants dans les postes critiques.[2]Schneider Electric, "Améliorations de la fiabilité après la tempête au Texas de 2024," se.com Les fournisseurs répondent en intégrant des analyses prédictives qui suivent la dégradation de l'isolation, la résistance de contact et les contraintes thermiques, permettant une maintenance proactive plutôt qu'un remplacement basé sur le temps. L'intégration de l'analyse des gaz dissous avec les données d'événements de relais fournit un indice de santé multi-facteurs pour les transformateurs, justifiant la tendance vers la protection centralisée et la surveillance de l'état. La fiabilité n'est plus définie uniquement par la vitesse d'élimination des défauts ; les algorithmes adaptatifs ajustent désormais les réglages en temps réel, garantissant la sélectivité lors des reconfigurations du réseau. Les services publics budgétisent donc des abonnements logiciels et des analyses en nuage aux côtés du matériel conventionnel.

Essor de l'automatisation des postes et des postes numériques

Les bus de processus à fibre optique réduisent le câblage en cuivre jusqu'à 80 % et synchronisent les mesures avec une précision à la microseconde, formant l'épine dorsale des postes numériques qui remplacent les relais discrets par des processeurs centralisés.[3]Hitachi Energy, "Postes numériques et avantages du bus de processus," hitachienergy.com L'Alliance de protection et de contrôle virtuel, lancée en 2024, accélère la coopération entre fournisseurs sur une logique de protection indépendante du matériel pouvant être redéployée via des mises à jour à distance. Le SSC600 d'ABB illustre cette architecture en virtualisant 30 fonctions de relais sur une seule plateforme et en réduisant les coûts du cycle de vie de 15 % tout en améliorant la couverture diagnostique. La numérisation permet des schémas à grande portée qui coordonnent plusieurs postes, atténuant le risque de pannes régionales. À mesure que davantage de services publics associent leurs projets d'automatisation à des objectifs de décarbonation, la demande de solutions de protection des jeux de barres s'intégrant parfaitement aux unités d'interface de processus et aux plateformes SCADA est appelée à s'accélérer.

Expansion des infrastructures de transport et de distribution dans les économies en développement

Les marchés émergents construisent des postes à un rythme sans précédent pour connecter des sources d'énergie renouvelable éloignées et desservir des populations en cours d'urbanisation. Les panneaux de protection des jeux de barres modulaires, conçus pour un assemblage rapide sur le terrain, permettent aux services publics d'augmenter leur capacité en phase avec la croissance de la charge tout en préservant la flexibilité du capital. En Asie et en Afrique, les générateurs à base d'onduleurs contribuent à des courants de défaut plus faibles, imposant l'adoption d'algorithmes différentiels adaptatifs capables de distinguer les défauts réels des transitoires des systèmes de contrôle. Les déploiements de micro-réseaux dans les parcs industriels augmentent la demande, car la protection doit assurer un îlotage et une reconnexion sans faille. Le stockage d'énergie par batterie complique davantage le paysage de la protection, stimulant les ventes de solutions capables de détecter les défauts en courant continu et de gérer les flux bidirectionnels. De nombreux services publics dans les pays en développement sautent les générations de relais plus anciennes, optant directement pour des produits nativement numériques avec des analyses intégrées et une gestion à distance des microprogrammes.

Croissance des interconnecteurs multi-terminaux HVDC

Les liaisons HVDC multi-terminaux soutiennent le commerce transfrontalier d'énergie renouvelable mais créent des défis de protection que les schémas en courant alternatif ne peuvent pas relever. Les courants de défaut émanent de plusieurs convertisseurs avec des dynamiques de contrôle distinctes, rendant la protection différentielle assistée par communication et la détection par ondes progressives standard dans les projets à ±800 kV. Les parcs éoliens offshore qui acheminent l'énergie via HVDC nécessitent des panneaux de protection des jeux de barres de qualité marine capables d'éliminer les défauts en moins d'un cycle malgré une humidité et des vibrations sévères. Étant donné que la plupart des projets adoptent des chaînes d'approvisionnement multi-fournisseurs, l'interopérabilité des flux de valeurs échantillonnées et des messages GOOSE devient un critère d'approvisionnement. Les équipes de recherche affinent des algorithmes qui filtrent le bruit de commutation des convertisseurs tout en maintenant une discrimination rapide des défauts, améliorant ainsi la stabilité globale du système.

Analyse de l'Impact des Freins sur le Marché de la Protection des Jeux de Barres*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé et complexité du système | -1.2% | Mondial, plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Défis d'intégration avec les infrastructures existantes | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mauvaises opérations de protection induites par l'électronique de puissance | -0.6% | Mondial, réseaux à forte proportion d'énergies renouvelables | Moyen terme (2-4 ans) |

| Pénurie de laboratoires d'interopérabilité multi-fournisseurs | -0.4% | Mondial, dépendant de la normalisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et complexité du système

Les systèmes de protection numérique des jeux de barres, qui combinent des relais différentiels, des unités d'interface de processus, des horloges GPS et des commutateurs Ethernet redondants, entraînent une augmentation significative des dépenses en capital par rapport aux alternatives électromécaniques. Les projets de modernisation engendrent des coûts parallèles pour le câblage hybride cuivre et fibre, les tests d'acceptation sur site et la reformation des opérateurs. Les évaluations d'appels d'offres traditionnels se concentrent souvent sur le prix unitaire, qui reflète rarement l'avantage total des architectures centralisées, laissant les équipes financières sceptiques. Les équipes d'ingénierie font également face à une courbe d'apprentissage abrupte lors de la transition des relais à réglage fixe vers les plateformes IEC 61850, ce qui allonge les délais de mise en service. La sensibilité aux coûts dans certaines parties de l'Amérique du Sud, de l'Afrique et de l'Asie du Sud-Est devrait donc ralentir le déploiement à court terme, malgré les économies à long terme.

Défis d'intégration avec les infrastructures existantes

Les interfaces SCADA installées au début des années 2000 échangent des messages série lents et ne peuvent pas ingérer des flux de valeurs échantillonnées à haute vitesse provenant de relais numériques modernes, obligeant les services publics à construire des réseaux séparés ou à installer des convertisseurs de protocole. Le mélange de marques aggrave le problème car les modèles de données propriétaires peuvent entraver la messagerie GOOSE de pair à pair. Le risque de cybersécurité augmente lorsque des systèmes analogiques autrefois isolés acquièrent une connectivité IP, entraînant des mises à niveau coûteuses des pare-feux et des systèmes de détection d'intrusion. La gestion des microprogrammes devient un autre point de friction : de nombreux appareils existants manquent de capacité de mise à jour à distance, de sorte que les équipes de terrain doivent planifier des interruptions pour les mises à niveau manuelles. La modernisation progressive prolonge les délais des projets et gonfle les heures d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Protection des Jeux de Barres

Par technologie :

les schémas à basse impédance dominent tandis que la haute impédance gagne du terrainLes schémas différentiels à basse impédance ont représenté 60,5 % des revenus de 2024 au sein de la part de marché de la protection des jeux de barres, soulignant leur popularité continue dans les postes de transport à fort niveau de défaut où la vitesse et la sensibilité sont critiques. Ces schémas s'appuient sur des rapports de transformateurs de courant appariés et des algorithmes de retenue sophistiqués pour éliminer les défauts internes en moins de 1,5 cycle, évitant les dommages aux équipements et stabilisant les départs voisins. Les services publics les privilégient pour les projets de modernisation car la plupart du câblage conventionnel peut être réutilisé. Les schémas à haute impédance, cependant, enregistrent un CAGR de 7,8 % alors que les services publics riches en énergies renouvelables se tournent vers des solutions qui minimisent les déclenchements intempestifs dans des conditions de faible alimentation. Ils dépendent de résistances d'équilibrage et de seuils de tension, les rendant intrinsèquement sûrs contre les perturbations externes mais historiquement plus lents.

Les progrès de l'apprentissage automatique réduisent ce compromis. Les fournisseurs intègrent désormais des réseaux de neurones qui analysent les signatures de formes d'onde pour distinguer les transitoires d'appel ou de commutation des défauts réels, améliorant ainsi la fiabilité sans compromettre la sécurité. Les plateformes à basse impédance intègrent des modèles de reconnaissance de formes qui filtrent les harmoniques générées par le convertisseur. Les relais à haute impédance bénéficient d'un réglage adaptatif des seuils basé sur l'impédance du système en temps réel. La convergence des deux technologies au sein d'un seul conteneur logiciel permet aux opérateurs de basculer à distance entre des ensembles de logiques, adaptant la protection aux conditions saisonnières du réseau. Cette polyvalence renforce la fidélisation des clients mais donne également aux gestionnaires d'actifs un contrôle plus fin du risque.

Par niveau de tension :

la moyenne tension reste la plus grande tandis que la haute tension s'accélèreEn 2024, les installations à moyenne tension, allant de 1 kV à 35 kV, ont représenté 52,0 % de la taille totale du marché de la protection des jeux de barres, les services publics ayant renforcé leurs réseaux de distribution avec l'automatisation des départs et les analyses de localisation des défauts.[4]Frontiers in Energy Research, "Défis de protection à la moyenne tension," frontiersin.org L'adoption rapide du solaire en toiture et des batteries communautaires crée un flux de courant bidirectionnel, faisant de la protection adaptative à ces tensions une considération fondamentale. La classe haute tension, au-dessus de 35 kV, devrait croître à un CAGR de 7,5 % jusqu'en 2030, portée par les pays qui ajoutent du transport en vrac et des corridors HVDC longue distance. Ces projets nécessitent une précision plus élevée des transformateurs de courant, des bobines de déclenchement doublement redondantes et des interfaces de déclenchement à distance qui s'intègrent aux schémas de contrôle à grande portée.

Les installations à basse tension, généralement inférieures à 1 kV, desservent les bâtiments commerciaux, les centres de données et les tableaux de distribution industriels. Si la croissance est régulière, l'innovation se concentre sur l'atténuation des arcs électriques et les diagnostics à distance pour réduire les fenêtres de maintenance. Les plateformes de protection unifiées couvrant les trois classes de tension aident les ingénieurs à standardiser les pièces de rechange et la formation. Les fournisseurs qui proposent des microprogrammes évolutifs capables de gérer des appareillages de commutation à 480 V et des liaisons en courant continu à ±800 kV avec le même outil de configuration prennent un avantage concurrentiel.

Par application :

le cœur des postes domine tandis que les systèmes ferroviaires progressent rapidementLes postes de transport et de distribution ont représenté une part de 42,6 % de la taille du marché de la protection des jeux de barres en 2024, consolidant leur rôle de nœuds critiques dans la fiabilité du système électrique. Les codes de réseau dans la plupart des régions exigent des zones de protection dupliquées avec des alimentations électriques indépendantes, renforçant la demande de base. L'électrification ferroviaire représente cependant l'application à la croissance la plus rapide, avec un CAGR de 7,3 %, en phase avec les orientations politiques mondiales vers le transport électrique. Les postes de traction doivent gérer les courants de freinage par récupération qui inversent le flux de puissance, et les relais de protection des jeux de barres intègrent désormais une logique spécialisée pour différencier ces événements des défauts internes.

Les centrales d'énergie renouvelable — notamment le solaire et l'éolien à grande échelle — utilisent des jeux de barres collecteurs qui connectent plusieurs chaînes d'onduleurs. Étant donné que le courant de défaut est limité et que les événements de basse tension sont traversés, les relais différentiels doivent détecter de subtiles déviations de phase et d'amplitude. Les centres de données traitent les temps d'arrêt comme existentiels ; ils déploient donc une protection des jeux de barres entièrement redondante, parfois sur des alimentations de services publics séparées. Les plateformes marines constituent une niche supplémentaire où le brouillard salin, les vibrations et les cycles thermiques imposent le besoin de robustesse.

Par utilisateur final :

les services publics en tête tandis que les infrastructures de transport progressent rapidementLes services publics ont détenu 50,2 % des revenus mondiaux en 2024, principalement en raison de leur propriété des postes de transport en vrac et de leur mandat général de stabilité du réseau. La surveillance réglementaire les oblige à respecter des temps de déclenchement déterministes et des critères de redondance, assurant un cycle de remplacement régulier. Les infrastructures de transport — incluant les métros, les trains à grande vitesse et les corridors de recharge pour véhicules électriques — affichent un CAGR de 7,9 % jusqu'en 2030. Ces projets regroupent souvent le stockage d'énergie et la gestion active de la charge, poussant le besoin d'une logique avancée capable de superviser les flux multidirectionnels.

Les clients industriels continuent d'investir régulièrement alors qu'ils numérisent leurs salles d'alimentation d'usine pour prévenir les pannes imprévues susceptibles de compromettre les objectifs de production. Les développeurs d'énergies renouvelables spécifient de plus en plus des relais natifs IEC 61850, permettant à l'automatisation de l'équilibre de centrale de tirer parti des signaux GOOSE à haute vitesse. Les installations critiques, telles que les centres de données et les hôpitaux, nécessitent des tableaux de bord d'analyses prédictives intégrés aux systèmes de gestion des installations, permettant la transformation du statut de protection en tickets de maintenance exploitables.

Analyse géographique

Marché de la Protection des Jeux de Barres en Asie-Pacifique

La région Asie-Pacifique a contribué à hauteur de 40,9 % des revenus de 2024 et devrait croître à un CAGR de 6,7 % jusqu'en 2030, alors que la Chine, l'Inde et les nations d'Asie du Sud-Est augmentent leur capacité de transport, électrifient les transports et intègrent les énergies renouvelables. Le Réseau d'État de Chine déploie des lignes HVDC de ±800 kV s'étendant sur plus de 3 000 km, chaque terminal nécessitant des panneaux de protection des jeux de barres redondants capables de gérer des courants de défaut de 31,5 kA. Les projets du Corridor d'Énergie Verte de l'Inde accélèrent l'adoption des sous-stations numériques, tandis que le Japon se concentre sur des postes de transformation résistants aux séismes avec des bus de processus à fibre optique qui réduisent la masse physique et améliorent la résistance sismique.

Marché de la Protection des Jeux de Barres en Amérique du Nord

L'Amérique du Nord détient une part significative grâce à la Loi Bipartite sur les Infrastructures, qui alloue 2,2 milliards USD à la modernisation du réseau, dont une partie est réservée aux mises à niveau de la protection. Les services publics doivent se conformer aux cadres de cybersécurité NERC CIP, qui s'étendent désormais aux micrologiciels des relais, stimulant la demande de démarrage sécurisé, de chiffrement et de fonctionnalités d'authentification des utilisateurs. Le cluster florissant de centres de données en Virginie, au Texas et en Arizona privilégie une protection centralisée des jeux de barres prenant en charge la maintenance prédictive pour maintenir une disponibilité à quatre neuf. Les provinces riches en hydroélectricité du Canada rénovent des postes de transformation datant des années 1970, recherchant des schémas différentiels robustes contre les appels de courant des transformateurs.

Marchés Européens au Sens Large

L'Europe progresse régulièrement grâce à l'intégration des énergies renouvelables et aux projets d'interconnexion dans le cadre du Plan de Développement du Réseau sur Dix Ans. Les liaisons HVDC Baltique-Nordique stimulent les ventes de protection différentielle en courant continu. L'Energiewende allemande encourage la distribution de l'automatisation, ce qui nécessite à son tour des mises à niveau des bus moyenne tension. Le Royaume-Uni accélère les corridors de recharge pour véhicules électriques qui imposent de nouveaux schémas de niveau de défaut, suscitant le besoin de groupes de réglages adaptatifs. L'interdiction par le Pacte Vert Européen des équipements remplis de SF₆ après 2031 favorise le développement de nouveaux appareillages de commutation sans gaz livrés avec une protection numérique intégrée, créant une vague de remplacement.

Paysage concurrentiel

La concentration du marché est modérée. Siemens, ABB et Schneider Electric maintiennent des positions bien établies grâce à des portefeuilles complets et des empreintes de service mondiales, tandis que des entreprises de niche telles que Schweitzer Engineering Laboratories sécurisent des projets en offrant un soutien technique approfondi et une personnalisation rapide des microprogrammes. L'avantage concurrentiel migre des seules métriques matérielles vers les accréditations de cybersécurité, les diagnostics pilotés par intelligence artificielle et l'interopérabilité multi-protocoles.

Les mouvements stratégiques incluent le lancement par ABB du SSC600-SW, une appliance virtuelle permettant aux services publics d'exécuter une protection différentielle sur des serveurs standard, réduisant ainsi le coût total de possession et s'alignant sur la convergence IT-OT plus large. Schneider Electric a introduit la protection de la recharge pour véhicules électriques via Schneider Charge Pro, qui regroupe des relais d'équilibrage de charge adaptatifs avec un logiciel de gestion de l'énergie. Les acquisitions se poursuivent : Power Grid Components a racheté Vizimax en mai 2024 pour ajouter la technologie des ondes progressives, et Eaton a pris une participation dans Jiangsu Huineng Electric pour approfondir sa capacité d'approvisionnement en Asie-Pacifique.

L'Alliance de protection et de contrôle virtuel favorise un écosystème dans lequel des éditeurs de logiciels indépendants peuvent certifier des blocs logiques pour une exécution indépendante du fournisseur, poussant les acteurs établis à ouvrir leurs chaînes d'outils propriétaires. Des start-ups d'intelligence artificielle s'associent désormais aux équipementiers pour intégrer des modèles prédictifs qui signalent la saturation des transformateurs de courant ou l'usure des disjoncteurs avant les pannes, remettant en question les flux de revenus traditionnels des services.

Leaders du secteur de la protection des jeux de barres

Siemens AG

Schneider Electric SE

General Electric

Schweitzer Engineering Laboratories (SEL)

Hitachi Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Protection des Jeux de Barres

- Siemens AG

- Hitachi Energy Ltd

- Schneider Electric SE

- General Electric (GE)

- Schweitzer Engineering Laboratories (SEL)

- Eaton Corporation

- Toshiba Corporation

- NR Electric Co., Ltd.

- NARI Group

- Mitsubishi Electric Corp.

- CG Power & Industrial Solutions

- Arteche Group

- ZIV Automation

- Littelfuse Inc.

- Arcteq Relays Ltd.

- Megger Group

- SELTA (ABB Acq.)

- AK-Tek Ltd.

- Hyundai Electric

Développements Récents de l'Industrie sur le Marché de la Protection des Jeux de Barres

- Janvier 2025 : Schneider Electric a lancé Schneider Charge Pro, une solution de recharge pour véhicules électriques économe en énergie avec protection intégrée des jeux de barres et gestion dynamique de la charge.

- Décembre 2024 : Legrand a acquis Power Bus Way pour améliorer l'intégration des jeux de barres et de la protection pour les projets commerciaux.

- Août 2024 : ABB a acquis SEAM Group, ajoutant des services de test et de mise en service qui renforcent son offre de cycle de vie pour les solutions de protection.

- Mars 2024 : Schneider Electric s'est engagé à investir 140 millions USD pour développer la fabrication américaine d'appareillages de commutation à moyenne tension, soutenant la demande en infrastructures critiques.

Périmètre du rapport mondial sur le marché de la protection des jeux de barres

Aperçu de la Segmentation

| Différentiel à basse impédance |

| Différentiel à haute impédance |

| Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 kV à 35 kV) |

| Haute tension (au-dessus de 35 kV) |

| Détection des défauts |

| Isolation rapide |

| Déclenchement sélectif |

| Coordination de secours |

| Postes de transport et de distribution |

| Systèmes d'appareillage de commutation |

| Centrales d'énergie renouvelable |

| Centrales de production d'électricité |

| Systèmes d'électrification ferroviaire |

| Centres de données et infrastructures critiques |

| Plateformes marines et offshore |

| Autres |

| Services publics |

| Installations industrielles |

| Développeurs d'énergies renouvelables |

| Bâtiments commerciaux et campus |

| Centres de données et infrastructures informatiques |

| Infrastructures de transport |

| Défense et maritime |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Différentiel à basse impédance | |

| Différentiel à haute impédance | ||

| Par niveau de tension | Basse tension (jusqu'à 1 kV) | |

| Moyenne tension (1 kV à 35 kV) | ||

| Haute tension (au-dessus de 35 kV) | ||

| Par fonction (analyse qualitative uniquement) | Détection des défauts | |

| Isolation rapide | ||

| Déclenchement sélectif | ||

| Coordination de secours | ||

| Par application | Postes de transport et de distribution | |

| Systèmes d'appareillage de commutation | ||

| Centrales d'énergie renouvelable | ||

| Centrales de production d'électricité | ||

| Systèmes d'électrification ferroviaire | ||

| Centres de données et infrastructures critiques | ||

| Plateformes marines et offshore | ||

| Autres | ||

| Par utilisateur final | Services publics | |

| Installations industrielles | ||

| Développeurs d'énergies renouvelables | ||

| Bâtiments commerciaux et campus | ||

| Centres de données et infrastructures informatiques | ||

| Infrastructures de transport | ||

| Défense et maritime | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est attendu pour la protection des jeux de barres jusqu'en 2030 ?

Les revenus mondiaux devraient augmenter à un CAGR de 6,15 % entre 2025 et 2030.

Quelle région mène actuellement la demande ?

L'Asie-Pacifique a capté 40,9 % des revenus de 2024 et conserve la plus grande empreinte.

Quelle technologie domine les expéditions ?

Les schémas différentiels à basse impédance détiennent 60,5 % des ventes de 2024, portés par les besoins élevés en sensibilité.

À quelle vitesse les applications ferroviaires se développent-elles ?

La demande de protection pour l'électrification ferroviaire croît à un CAGR de 7,3 % jusqu'en 2030.

Quel facteur freine le plus l'adoption ?

Le coût initial élevé et la complexité du système réduisent l'adoption à court terme, en particulier dans les marchés en développement.

Dernière mise à jour de la page le: