Taille et part de marché des autobus scolaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

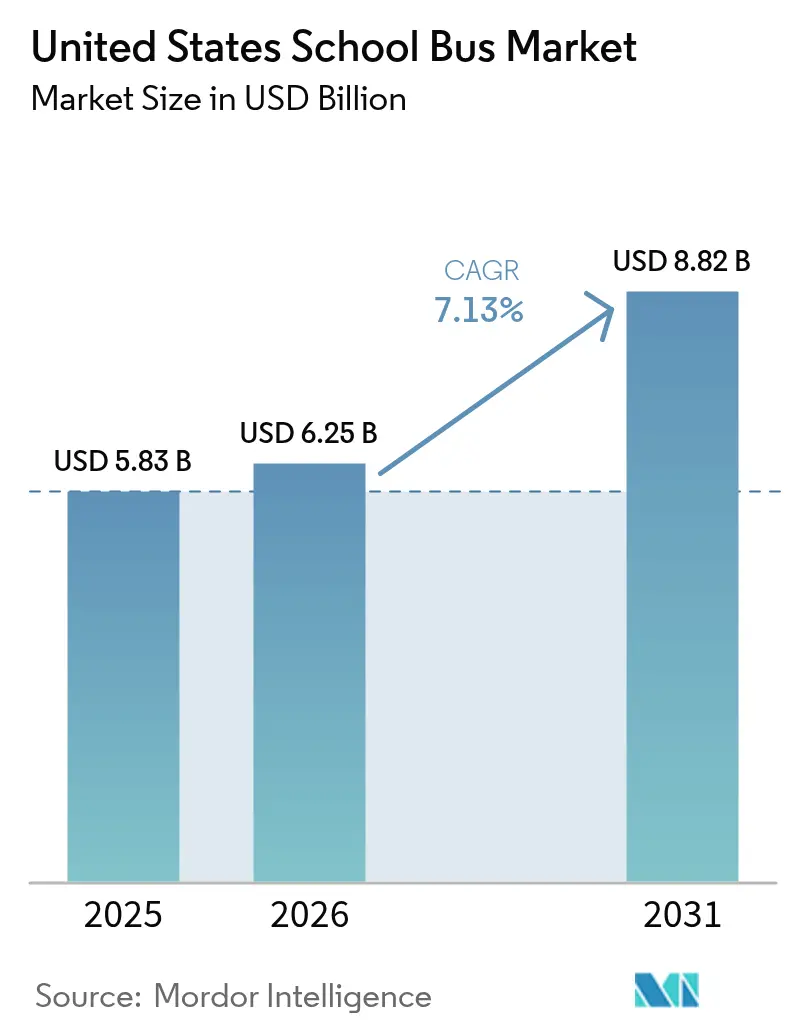

| Taille du marché de l'année de base (2025) | 5.83 Milliards de dollars |

| Taille du Marché (2026) | 6.25 Milliards de dollars |

| Taille du Marché (2031) | 8.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des autobus scolaires aux États-Unis par Mordor Intelligence

Le marché des autobus scolaires aux États-Unis était évalué à 5,83 milliards USD en 2025 et devrait croître de 6,25 milliards USD en 2026 pour atteindre 8,82 milliards USD d'ici 2031, à un TCAC de 7,13 % au cours de la période de prévision (2026-2031). Grâce aux avancées technologiques, l'émergence des autobus scolaires électriques sur les routes souligne un engagement envers la protection de l'environnement et l'avenir des jeunes générations. La transition rapide vers les véhicules électriques à batterie et les solutions innovantes à faibles émissions de NOx est appelée à stimuler considérablement l'adoption des autobus scolaires électriques. Parallèlement, les mandats de sécurité plus stricts de la NHTSA et les délais d'achat zéro émission au niveau des États font avancer les décisions de remplacement qui auraient autrement pu être reportées. Les acteurs du secteur doivent donc équilibrer les pénuries de châssis à court terme, les lacunes en matière de formation des techniciens et les infrastructures de recharge inégales avec des opportunités à plus long terme telles que les flux de revenus du vehicle-to-grid et les micro-réseaux en dépôt qui réduisent matériellement le coût total de possession.

Principaux enseignements du rapport

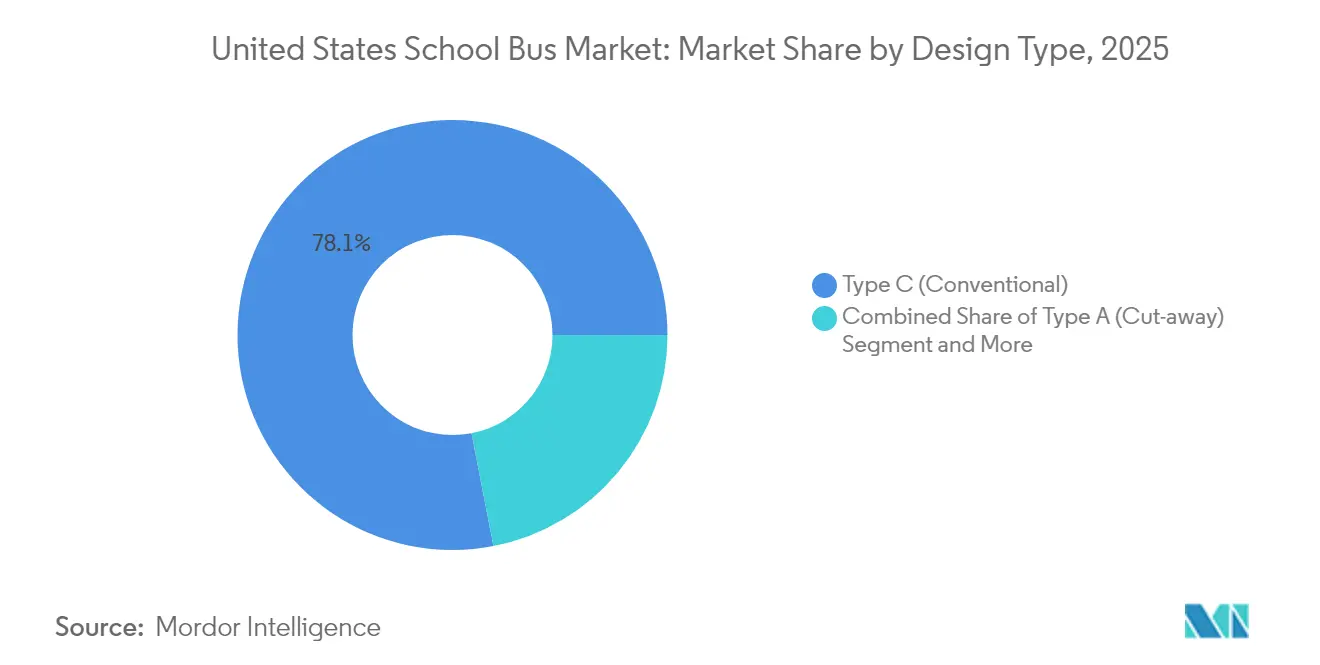

- Par type de conception, les autobus de Type C (autobus conventionnels) ont dominé le marché des autobus scolaires aux États-Unis avec 78,05 % de part de marché en 2025, progressant à un TCAC de 8,05 % jusqu'en 2031.

- Par groupe motopropulseur, les modèles à moteur à combustion interne ont conservé une part de 88,40 % de la taille du marché des autobus scolaires aux États-Unis en 2025, tandis que les variantes électriques à batterie et hybrides se développent à un TCAC de 37,09 % jusqu'en 2031.

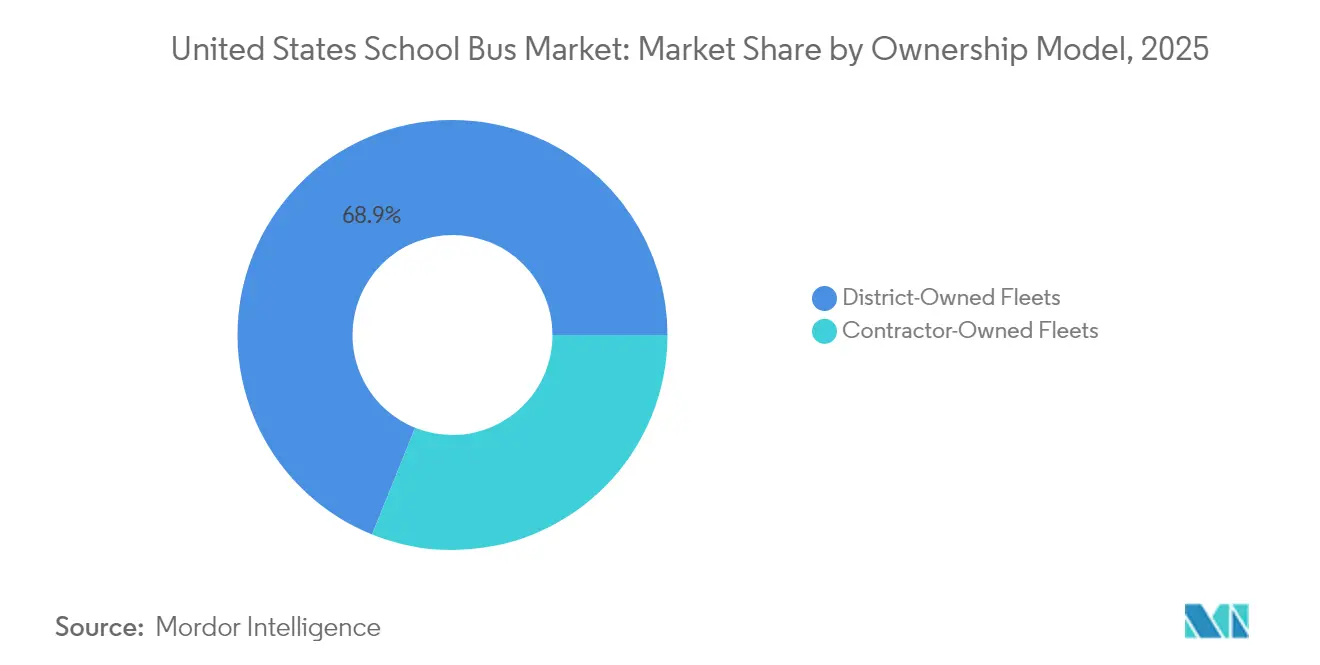

- Par modèle de propriété, les flottes contrôlées par les districts détenaient 68,90 % du marché des autobus scolaires aux États-Unis en 2025, tandis que les opérations appartenant aux contractants devraient afficher un TCAC de 7,76 % durant 2026-2031.

- Par capacité d'assise, les autobus de taille moyenne (30 à 60 sièges) représentaient 56,60 % de la taille du marché des autobus scolaires aux États-Unis en 2025, et les autobus plus petits (moins de 30 sièges) devraient croître à un TCAC de 7,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des autobus scolaires aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du financement de la loi EPA pour les autobus propres | +2.1% | National ; communautés défavorisées | Moyen terme (2 à 4 ans) |

| Le vieillissement des flottes stimule la demande d'autobus | +1.8% | National ; particulièrement aigu dans le Midwest et les districts ruraux | Long terme (≥ 4 ans) |

| Les mandats de sécurité accélèrent le renouvellement des flottes | +1.3% | À l'échelle nationale ; plus fort dans le Nord-Est | Court terme (≤ 2 ans) |

| La demande de carburants à faibles émissions de NOx augmente | +0.9% | Californie, Texas, corridor Nord-Est | Moyen terme (2 à 4 ans) |

| Potentiel de revenus V2G pour les écoles | +0.7% | Californie, New York, projets pilotes sélectionnés | Long terme (≥ 4 ans) |

| Les micro-réseaux réduisent le coût total de possession électrique | +0.4% | Ceinture solaire ; régions de partenariat avec les services publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux de financement fédéral via le programme EPA de bus scolaires propres

Le programme EPA de bus scolaires propres a modifié les dynamiques d'approvisionnement en compensant jusqu'à 80 % des coûts supplémentaires liés aux modèles électriques à batterie, incitant les districts à accélérer les calendriers de remplacement au-delà des cycles d'amortissement normaux. Le système de notation prioritaire oriente 45 % des fonds vers les communautés à faibles revenus et les communautés tribales, créant des clusters d'adoption sur des marchés historiquement limités par leur faible assiette fiscale. Cette vague de demande subventionnée devrait atteindre son pic avant l'expiration du programme en 2026, comprimant les fenêtres d'approvisionnement et intensifiant la concurrence pour les créneaux de production. Les équipementiers et les fournisseurs de batteries élargissent donc leurs capacités nationales tout en forgeant des partenariats avec les services publics pour rationaliser les déploiements de recharge.

Vieillissement de la flotte nationale (plus de 11 ans) stimulant la demande de remplacement

L'âge moyen des autobus dépasse désormais 11 ans, bien au-delà des orientations de la Federal Transit Administration fixant 12 ans ou 500 000 miles, créant un arriéré d'un nombre significatif d'unités d'autobus devant être retirés du service dans les cinq prochaines années. Les coûts de maintenance différés augmentent, en particulier dans le Midwest, où les hivers rigoureux accélèrent la corrosion. Les modèles électriques coûtent environ 0,40 USD par mile à entretenir contre 0,70 USD pour le diesel, permettant des économies sur le cycle de vie de compenser les prix d'achat plus élevés sur 12 ans [1]Département américain de l'Énergie, « Fiche d'information sur les véhicules de taille moyenne et lourde », energy.gov. Les réseaux ruraux disposant des flottes les plus anciennes explorent des solutions intermédiaires au propane ou au GNC tout en évaluant les subventions pour les infrastructures d'électrification. Les équipementiers répondent avec des châssis électrifiés modulaires qui réutilisent les configurations existantes de Type C, réduisant la courbe d'apprentissage pour les mécaniciens des districts. Cet alignement entre la fin de vie des véhicules et la disponibilité des incitations sous-tend les solides perspectives de croissance du marché des autobus scolaires aux États-Unis.

Des mandats de sécurité embarqués stricts accélérant le renouvellement des flottes

Les révisions en cours de la NHTSA aux normes fédérales de sécurité des véhicules à moteur contraignent les districts à retirer progressivement les autobus construits avant 2020, en particulier ceux ne disposant pas d'ancrages modernes de retenue pour enfants, de vitrages renforcés et de sorties de secours améliorées. Le refus de l'agence en 2024 de la demande d'exemption FMVSS 217 de Blue Bird a souligné la volonté des régulateurs d'imposer des coûts de rétrofit pouvant atteindre 15 000 USD par véhicule, accélérant les mises à la retraite [2]Administration nationale de la sécurité de la circulation sur les autoroutes, « Refus de la pétition de Blue Bird », nhtsa.gov. Les règles FMVSS 305a proposées élèvent davantage la barre en matière de résistance aux chocs électriques et d'isolation de la batterie après un accident, favorisant les équipementiers disposant de budgets d'ingénierie de conformité plus importants. Des outils d'application complémentaires, tels que les caméras haute définition sur les bras d'arrêt, ont réduit les taux d'infraction de 40 %, renforçant la pression publique en faveur de flottes plus sûres et plus récentes. Alors que les districts évaluent leur responsabilité juridique et leurs primes d'assurance, la conformité aux normes de sécurité devient presque aussi influente que le choix de la propulsion dans les décisions de remplacement.

Demande de « carburants alternatifs » à faibles émissions de NOx dans les comtés hors normes de qualité de l'air

Les règles de qualité de l'air dans les zones hors normes pour l'ozone soutiennent la demande d'autobus au gaz naturel comprimé et au propane qui réduisent les émissions de NOx à un coût en capital inférieur à celui des véhicules électriques. La règle 1195 du District de gestion de la qualité de l'air de la côte sud oblige les ajouts de flotte à être alimentés par des carburants alternatifs, aidant le GNC à capturer des parts à deux chiffres dans le sud de la Californie. Les districts du Texas à Houston et Dallas passent au propane, qui offre une remise de prix par rapport aux options électriques, procurant un soulagement fiscal immédiat et réalisant 50 % d'économies sur les coûts de carburant par rapport au diesel. Des remorques innovantes de ravitaillement en GNC portable déployées dans le comté rural de Kern étendent l'adoption au-delà des réseaux de pipelines. Ces carburants intermédiaires permettent aux districts de respecter les objectifs à court terme de réduction des émissions de NOx pendant qu'ils planifient des déploiements de recharge pluriannuels, renforçant un mix de propulsion hétérogène sur le marché des autobus scolaires aux États-Unis.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible densité des infrastructures de recharge en milieu rural | -1.4% | Midwest rural et Ouest montagneux | Moyen terme (2 à 4 ans) |

| Le coût élevé des autobus électriques persiste | -0.9% | Districts ruraux et aux contraintes budgétaires | Court terme (≤ 2 ans) |

| Pénurie de techniciens en haute tension | -0.7% | À l'échelle nationale ; avec un biais rural | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans les châssis de poids moyen | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible densité des infrastructures de recharge en milieu rural

Les districts ruraux font face à un déficit de cinq à dix fois la densité de recharge publique par rapport aux zones urbaines, compliquant la planification des itinéraires pour les longues courses quotidiennes. Bien que les écoles de Williamsfield dans l'Illinois aient surmonté cet obstacle grâce à un micro-réseau de campus qui répond désormais à 94 % des besoins énergétiques, la plupart des systèmes ruraux manquent du personnel technique ou des partenariats avec les services publics pour reproduire ce modèle. La loi sur l'investissement dans les infrastructures et l'emploi a alloué 1,25 milliard USD à l'infrastructure de véhicules électriques en milieu rural. Cependant, les délais de réalisation des projets dépassent les cycles de remplacement immédiats, entraînant des décalages temporels. Tant que les chargeurs de niveau 3 ne seront pas plus largement disponibles, le diesel et le propane resteront d'importantes solutions de repli, tempérant l'élan global vers l'électrification sur le marché des autobus scolaires aux États-Unis.

Coût initial élevé des autobus électriques malgré les incitations

Malgré des remises couvrant jusqu'à 80 % des coûts supplémentaires, les districts font toujours face à une prime moyenne de 156 000 USD lors de l'achat de véhicules électriques à batterie par rapport aux modèles diesel. Cette pression financière a conduit à des échecs d'émissions d'obligations dans plusieurs comtés de New York. L'État projette que son mandat zéro émission s'accompagnera d'un coût total de 8,9 milliards USD, un défi pour de nombreuses collectivités locales qui luttent déjà contre des contraintes budgétaires et ont besoin de nouvelles sources de revenus. Bien que la remise en état des châssis existants pour 110 000 à 180 000 USD représente une solution plus économique, l'adoption a été freinée par des normes fédérales de tests de résistance aux chocs ambiguës. Parallèlement, les modèles de financement de type énergie en tant que service offrent un répit potentiel, mais ils nécessitent des compétences avancées en matière d'approvisionnement souvent absentes dans les districts plus petits, compliquant davantage les problèmes d'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de conception : domination conventionnelle au milieu d'une modernisation progressive

Les autobus de Type C (conventionnels) ont ancré le marché des autobus scolaires aux États-Unis en 2025 avec une part de 78,05 %, et le segment devrait afficher un TCAC de 8,05 % jusqu'en 2031, les districts favorisant son équilibre entre maniabilité et capacité d'assise. La taille du marché des autobus scolaires aux États-Unis pour cette conception est donc appelée à augmenter régulièrement à mesure que les cycles de remplacement s'alignent sur les fenêtres d'incitation qui subventionnent les rétrofits électriques à batterie. Les équipementiers renforcent les plateformes de Type C avec des suites d'aide à la conduite mises à jour, tout en maintenant des dimensions de châssis familières au personnel de maintenance. Les packages de mise à niveau comprennent le contrôle électronique de la stabilité et des systèmes de caméras à 360 degrés qui simplifient la formation des conducteurs et réduisent les primes d'assurance.

Une vague parallèle de modernisation se déroule dans les configurations de style transit de Type D, qui répondent aux besoins des itinéraires consolidés nécessitant une capacité de 90 passagers. Le lancement du Saf-T-Liner EFX2 de Thomas Built en mars 2025 a ajouté des structures de carrosserie améliorées en cas de renversement et des avertissements de sortie de voie, signalant un changement de l'industrie vers les normes de sécurité des transports en commun. Alors que les districts consolident les dépôts et allongent les distances des itinéraires, la demande de Type D est projetée pour dépasser les moyennes historiques, bien que des créneaux de production limités puissent contraindre les livraisons à court terme. À la plus petite extrémité, les autobus de Type A et B servent le transport des personnes ayant des besoins spéciaux et les corridors urbains étroits. Bien qu'ils restent de niche en volume d'unités, une augmentation des programmes d'éducation individualisés stimule les perspectives de croissance, en particulier pour les variantes électriques qui peuvent fonctionner silencieusement lors des fenêtres de ramassage en début de matinée.

Par type de groupe motopropulseur : disruption électrique au sein de la domination diesel

Les moteurs à combustion interne ont capturé 88,40 % de la taille du marché des autobus scolaires aux États-Unis en 2025, mais la part du segment devrait diminuer à mesure que les déploiements de véhicules électriques à batterie s'accélèrent sous les programmes de financement fédéraux. La taille du marché des autobus scolaires aux États-Unis pour les modèles électriques est appelée à augmenter rapidement, compte tenu de leur TCAC de 37,09 % jusqu'en 2031. Le diesel conserve un avantage dans les géographies éloignées où la résistance aux hivers et la disponibilité du carburant restent primordiales. Néanmoins, les équipementiers intègrent des moteurs à plus faibles émissions de NOx et des systèmes de réduction du ralenti pour prolonger la pertinence du diesel face au scrutin environnemental.

L'élan électrique est particulièrement fort dans les États disposant de mandats d'achat zéro émission et d'incitations à la réponse à la demande des services publics. Les groupes motopropulseurs hybrides occupent un créneau petit mais stratégique, offrant aux districts une voie de transition qui atténue l'anxiété d'autonomie tout en réalisant des économies de carburant de 20 à 30 %. Les modèles au propane et au GNC soutiennent la conformité dans les comtés hors normes pour l'ozone, leur adoption étant renforcée par des prix d'acquisition inférieurs et une infrastructure de ravitaillement familière. Collectivement, ce mix de propulsion diversifié souligne pourquoi le marché des autobus scolaires aux États-Unis reste simultanément mature et transformateur.

Par modèle de propriété : contrôle des districts au milieu de la croissance des contractants

Les flottes appartenant aux districts représentaient 68,90 % de la taille du marché des autobus scolaires aux États-Unis en 2025, reflétant le désir des administrateurs d'un contrôle direct sur la sécurité, la responsabilité juridique et les relations de travail. Pourtant, les services exploités par des contractants se développent à un TCAC de 7,76 % au cours de la période de prévision, car la complexité de l'électrification intensifie les besoins en capital et le savoir-faire technique. L'externalisation permet aux districts de transférer le risque de renouvellement des flottes et de tirer parti des économies d'échelle dans les infrastructures de recharge. L'acquisition de National Express School par I Squared Capital met en évidence l'intérêt croissant du capital-investissement pour consolider un segment fragmenté afin de dégager un effet de levier à l'achat et une optimisation des itinéraires basée sur les données.

Parallèlement, les pénuries de conducteurs — l'emploi a baissé de 15,1 % depuis 2019 — forcent les districts à repenser leurs propositions de valeur telles que les grilles salariales et la flexibilité des horaires, des domaines où les grands contractants peuvent souvent surpasser les flottes locales. Cette dynamique garantit que le marché des autobus scolaires aux États-Unis équilibrera la préférence pour la propriété publique avec les gains d'efficacité du secteur privé tout au long de la décennie.

Par capacité d'assise : préférence pour les autobus de taille moyenne avec un élan pour les petits autobus

Les autobus de taille moyenne (30 à 60 sièges) représentaient 56,60 % de la taille du marché des autobus scolaires aux États-Unis en 2025, s'alignant sur les longueurs moyennes des itinéraires américains de 32 miles et les dimensions standard des quais de chargement. La domination du segment persistera parce que sa capacité polyvalente minimise les coûts par élève tout en préservant la maniabilité dans les culs-de-sac de banlieue. Cependant, les modèles d'autobus plus petits (moins de 30 sièges) gagnent du terrain à un TCAC de 7,89 %, portés par les services aux besoins spéciaux et les stratégies de micro-itinéraires qui ont émergé des protocoles de distanciation sociale liés à la COVID-19. La part de marché des autobus scolaires aux États-Unis pour ces conceptions compactes augmente donc régulièrement, des fabricants tels que Lion Electric introduisant des minibus d'une autonomie de 200 miles qui résolvent les contraintes de distance en milieu rural.

Les grandes conceptions (plus de 60 sièges) traditionnellement favorisées dans les districts à forte densité de population bénéficient désormais d'autobus électriques de Type D à autonomie étendue offrant 300 miles entre les charges, une spécification qui permet une couverture en un seul quart de travail de la plupart des boucles rurales. Qu'ils soient petits, moyens ou grands, les normes de sécurité fédérales s'appliquent également, pesant de manière disproportionnée sur les segments à faible volume avec des coûts de test. Les équipementiers établis atténuent cet impact grâce à des architectures de composants partagés, permettant à l'ensemble du spectre de capacité d'assise d'évoluer en tandem avec les technologies et réglementations émergentes.

Analyse géographique

La Californie reste l'épicentre de l'électrification des autobus scolaires, ayant obtenu un financement pour plus de 2 300 unités zéro émission grâce à des programmes combinés étatiques et fédéraux en juin 2025. Le projet de loi 579 de l'Assemblée de l'État interdit les achats de diesel au-delà de 2035 et alloue 500 millions USD supplémentaires en subventions, assurant un leadership continu dans l'innovation en matière de recharge et les déploiements de flottes. New York suit de près ; son Acte de cautionnement environnemental fournit 500 millions USD pour combler les écarts de coûts restants avant l'échéance d'achat zéro émission de 2027. Même face aux rejections par les électeurs de certaines émissions d'obligations, la force juridique du mandat oblige les districts à accélérer les demandes de subventions et les négociations avec les fournisseurs. Ensemble, ces deux États représentent plus d'un tiers des commandes électriques nationales, renforçant la domination côtière dans la traction de marché en phase précoce.

Le Texas illustre une trajectoire différente, favorisant le propane et le GNC en raison de l'abondance locale de combustible et de déploiements d'infrastructures plus progressifs. Les districts de Houston et Dallas tirent parti des réseaux de gaz naturel existants pour respecter les objectifs de qualité de l'air en matière d'ozone à un coût en capital plus faible, démontrant pourquoi le marché des autobus scolaires aux États-Unis s'adapte à plusieurs voies de propulsion. Le Midwest et l'Ouest montagneux font face à des hivers sous zéro et à de longs itinéraires ruraux, des facteurs qui freinent historiquement l'adoption des batteries. Cependant, des programmes pilotes au Montana montrent que les systèmes modernes de gestion thermique des batteries peuvent maintenir des performances dans des conditions de −20 °C, dissipant progressivement le scepticisme lié aux conditions hivernales.

Les districts ruraux à l'échelle nationale s'appuient fortement sur la priorisation fédérale pour les communautés défavorisées, qui oriente 45 % des fonds du programme de bus scolaires propres vers des régions auparavant marginalisées par des assiettes fiscales limitées. Le Sud-Est investit de plus en plus dans des solutions au propane tout en surveillant des projets pilotes de recharge solaire qui pourraient permettre de passer directement à l'électrique lorsque les conditions seront mûres. Collectivement, ces dynamiques régionales soulignent qu'aucune technologie unique ne dominera uniformément ; au contraire, la politique locale, la capacité du réseau électrique et la disponibilité des ressources dicteront les schémas d'adoption sur le marché des autobus scolaires aux États-Unis.

Paysage concurrentiel

Le marché est modérément concentré : Blue Bird, Thomas Built Buses et IC Bus détiennent ensemble une part significative, mais des entrants disruptifs redessinent les frontières concurrentielles. Le partenariat de Thomas Built avec Proterra pour les batteries 800 V et les essieux électriques reflète un pari stratégique sur des écosystèmes de composants à intégration verticale qui optimisent l'autonomie et les profils de maintenance. IC Bus, quant à lui, tire parti des alliances de la société mère de Navistar pour regrouper la télématique et les diagnostics à distance, se différenciant sur le temps de disponibilité.

Les spécialistes exclusivement électriques poursuivent des parts de marché grâce à des feuilles de route technologiques agressives, mais font face à des obstacles à forte intensité capitalistique. Lion Electric a demandé la protection de ses créanciers en 2025 et s'est recentrée exclusivement sur les autobus scolaires, illustrant la volatilité des flux de trésorerie lors de la montée en puissance de la fabrication sur plusieurs sites. GreenPower Motor Company Inc. a obtenu une ligne de crédit renouvelable de 5 millions USD auprès d'Exportation et développement Canada qui soutient l'expansion de son installation en Virginie-Occidentale, visant à approvisionner rapidement les États de l'Est sans supporter les primes d'expédition depuis les usines de la côte ouest. Au-delà des équipementiers, les fournisseurs de groupes motopropulseurs et les développeurs d'infrastructure de recharge forgent des alliances telles que Daimler-Proterra qui brouillent les frontières traditionnelles de la chaîne de valeur et pivotent la concurrence vers les véhicules définis par logiciel, les services énergétiques et les garanties sur le cycle de vie.

La capacité de service émerge comme un différenciateur concurrentiel clé sur le marché des autobus scolaires aux États-Unis. La pénurie de techniciens en haute tension pousse les équipementiers à proposer des contrats de maintenance clé en main associés à des modules de formation de la main-d'œuvre. Les concessionnaires dans les zones géographiques rurales investissent dans des flottes de réparation mobiles équipées de diagnostics de batteries, une fonctionnalité particulièrement appréciée par les districts dont l'expertise interne est limitée. L'innovation en matière de financement représente un autre champ de bataille ; les modèles de type abonnement qui regroupent les véhicules, les chargeurs et les coûts énergétiques sous une seule facture gagnent du terrain, positionnant les investisseurs à forte intensité capitalistique comme des concurrents de facto des fabricants traditionnels.

Leaders du secteur des autobus scolaires aux États-Unis

Blue Bird Corporation

Collins Bus Corporation

Navistar Inc. (IC BUS)

Lion Electric Company

Daimler Truck North America LLC (Thomas Built)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Micro Bird Inc. (Girardin) a lancé son autobus scolaire électrique G5e, affichant une remarquable autonomie de 200 miles qui établit un nouveau référentiel pour les autobus de Type A. Cet autobus pionnier offre une solution respectueuse de l'environnement pour le transport des élèves, alliant efficacité et technologie de pointe.

- Mars 2025 : Thomas Built Buses a finalisé sa transition vers le modèle de Type D avec l'introduction du Saf-T-Liner EFX2. L'entreprise a consolidé ses opérations de production à Archdale et intégré des fonctionnalités de sécurité avancées dans le nouveau modèle.

- Janvier 2025 : Thomas Built Buses a dévoilé son autobus électrique Jouley de deuxième génération, marquant une avancée significative dans le transport durable. Doté désormais de la technologie de batterie 800 V de pointe de Proterra et du robuste essieu électrique 14Xe, ce Jouley remanié promet une expérience de conduite inégalée, alliant harmonieusement un design épuré à une ingénierie avancée pour les voyageurs soucieux de l'environnement.

- Octobre 2024 : GreenPower Motor Company Inc. a lancé quatre autobus scolaires colorés en Arizona, en Californie et en Virginie-Occidentale. Avec des opérations à South Charleston prenant de l'élan, six autres autobus écologiques sont en route vers leurs destinations.

Périmètre du rapport sur le marché des autobus scolaires aux États-Unis

| Type A (carrosserie découpée) |

| Type B |

| Type C (Conventionnel) |

| Type D (style transit) |

| Moteur à combustion interne (moteur IC) |

| Hybride et électrique |

| Flottes appartenant aux districts |

| Flottes appartenant aux contractants |

| Moins de 30 sièges |

| 30 à 60 sièges |

| Plus de 60 sièges |

| Par type de conception | Type A (carrosserie découpée) |

| Type B | |

| Type C (Conventionnel) | |

| Type D (style transit) | |

| Par type de groupe motopropulseur | Moteur à combustion interne (moteur IC) |

| Hybride et électrique | |

| Par modèle de propriété | Flottes appartenant aux districts |

| Flottes appartenant aux contractants | |

| Par capacité d'assise | Moins de 30 sièges |

| 30 à 60 sièges | |

| Plus de 60 sièges |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des autobus scolaires aux États-Unis en 2026 ?

La taille du marché des autobus scolaires aux États-Unis devrait atteindre 6,25 milliards USD en 2026.

Qu'est-ce qui stimule la demande d'autobus scolaires électriques aux États-Unis ?

Les subventions fédérales dans le cadre du programme EPA de bus scolaires propres et les mandats d'émissions zéro au niveau des États réduisent considérablement les coûts d'acquisition, tandis que le durcissement des règles concernant l'âge des flottes et la sécurité pousse les districts à remplacer les modèles diesel plus anciens.

Quel type de conception d'autobus scolaire détient la plus grande part aujourd'hui ?

Les autobus de Type C (conventionnels) sont en tête avec 78,05 % de part de marché et restent populaires pour leur équilibre entre capacité et maniabilité.

Pourquoi les districts ruraux adoptent-ils plus lentement les autobus électriques ?

La faible densité des infrastructures de recharge et les coûts initiaux élevés limitent la faisabilité malgré les incitations fédérales disponibles.

Dernière mise à jour de la page le: