Taille et part du marché des systèmes de véhicules de combat en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de véhicules de combat en Inde par Mordor Intelligence

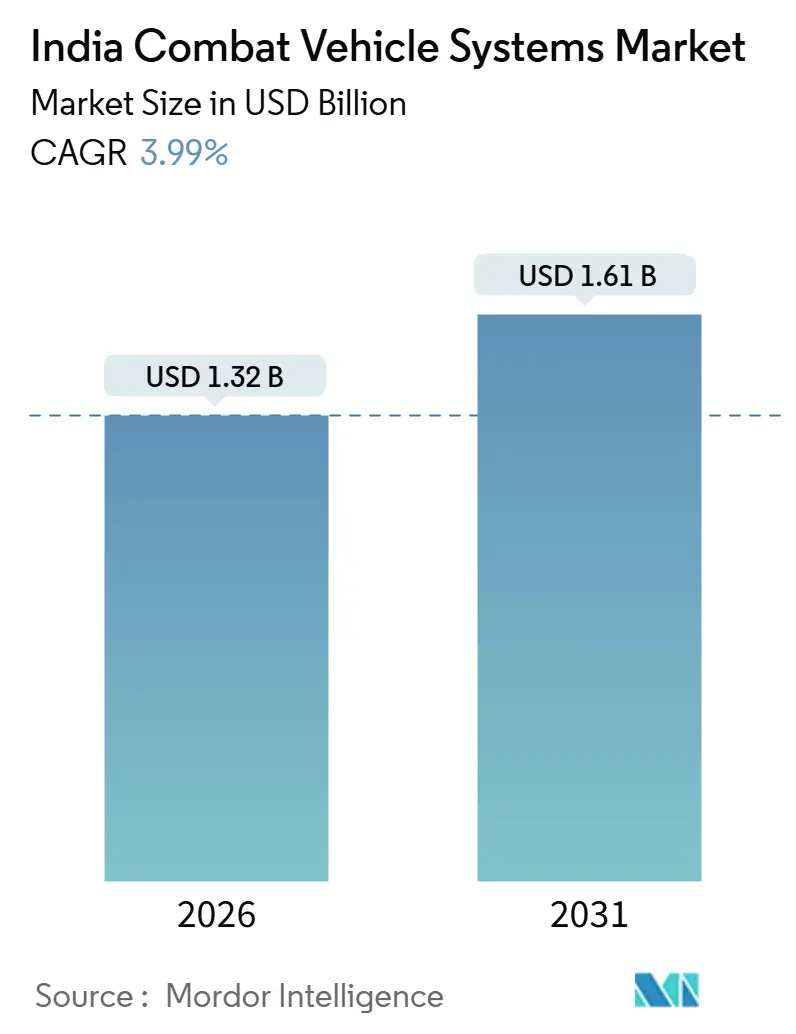

La taille du marché des systèmes de véhicules de combat en Inde est évaluée à 1,32 milliard USD en 2026 et devrait atteindre 1,61 milliard USD d'ici 2031, reflétant un TCAC de 3,99 % sur la période. L'expansion budgétaire dans le cadre du budget de l'Union pour l'exercice 2025-26, avec une allocation de 6,81 lakh crore INR (environ 81,72 milliards USD) pour la défense, dont 1,80 lakh crore INR (environ 21,62 milliards USD) pour la modernisation, ancre la demande à long terme. Les mandats de fabrication indigène, les cycles de mise à niveau pluriannuels pour les flottes de T-72, T-90 et BMP-2, ainsi que le changement doctrinal vers une vétronique riche en capteurs façonnent un paysage d'approvisionnement dans lequel les volumes de plateformes augmentent régulièrement plutôt que brusquement. Les chars de bataille principaux (MBT) conservent une dominance numérique, mais les véhicules à roues et les véhicules légers gagnent du terrain à mesure que l'Armée s'adapte aux exigences de haute altitude et de déploiement rapide. Simultanément, les sous-systèmes de détection et d'affichage dépassent la production de coques, car la vétronique, le contrôle de tir assisté par IA et les suites anti-drones deviennent obligatoires dans les nouveaux appels d'offres. L'intensité concurrentielle est modérée : Armoured Vehicles Nigam Limited et Bharat Electronics Limited s'appuient sur leurs positions historiques, tandis que des intégrateurs privés, tels que TATA Advanced Systems, Larsen & Toubro (L&T), Kalyani Strategic Systems et Mahindra Defence, remportent des commandes de prototypes dans le cadre du programme Make-II, érodant progressivement leurs monopoles historiques.

Principaux enseignements du rapport

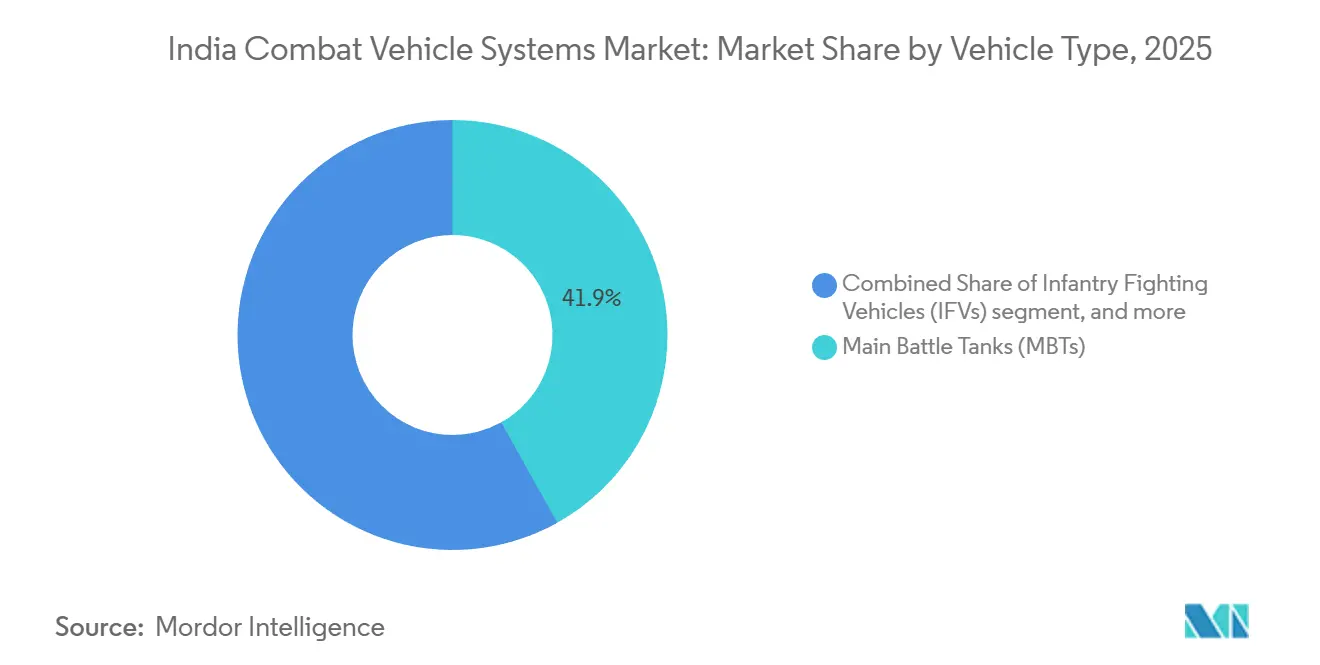

- Par type de véhicule, les chars de bataille principaux (MBT) représentaient 41,89 % de la part du marché des systèmes de véhicules de combat en Inde en 2025, tandis que les véhicules de combat d'infanterie (VCI) devraient progresser à un TCAC de 4,87 % jusqu'en 2031.

- Par système, les systèmes d'armement détenaient 32,45 % de la taille du marché des systèmes de véhicules de combat en Inde en 2025, tandis que les systèmes de détection et d'affichage devraient se développer à un TCAC de 5,41 % jusqu'en 2031.

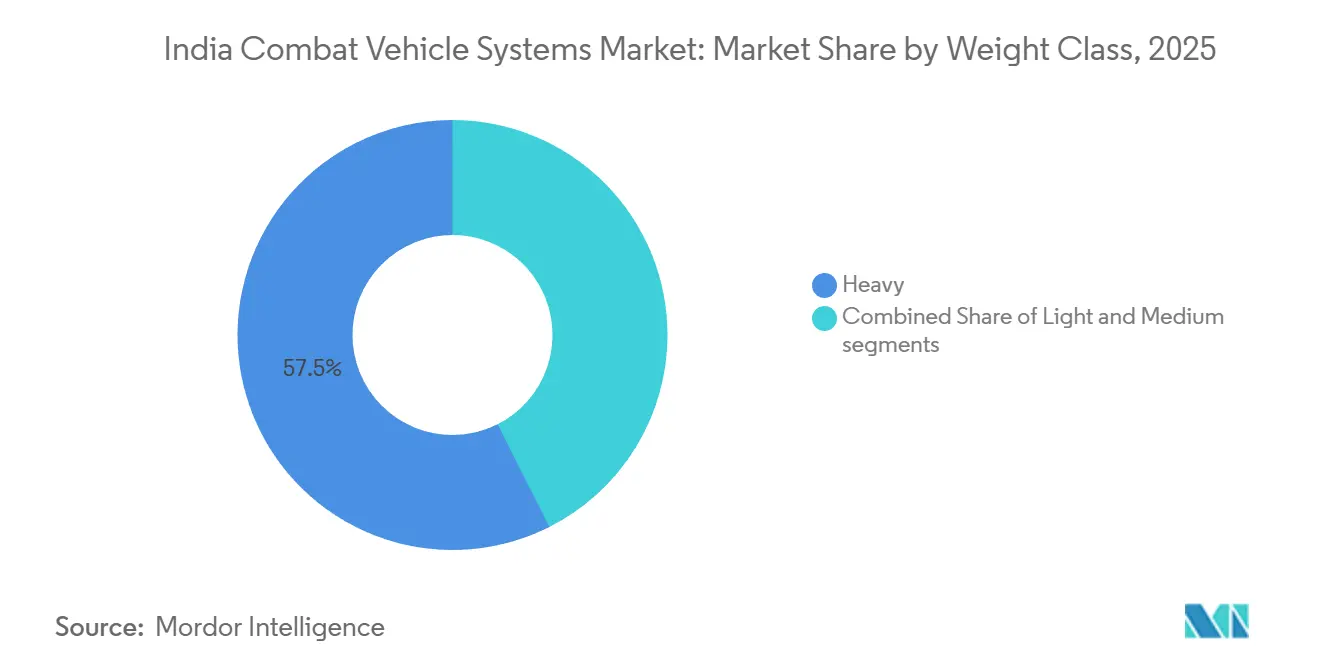

- Par classe de poids, les plateformes lourdes représentaient une part de 57,45 % du marché des systèmes de véhicules de combat en Inde en 2025 ; cependant, les plateformes légères devraient croître à un TCAC de 7,14 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de véhicules de combat en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des budgets de défense stimulant la modernisation de la flotte blindée | +1.2% | Commandements national, nord et est | Moyen terme (2-4 ans) |

| Mandats de fabrication indigène et de localisation dans les marchés publics de défense | +0.9% | Pôles nationaux, Tamil Nadu, Gujarat, Maharashtra | Long terme (≥ 4 ans) |

| Programmes phares d'acquisition et de mise à niveau de véhicules de combat | +1.5% | National, Ladakh, Rajasthan, Arunachal Pradesh | Court terme (≤ 2 ans) |

| Cycles de mise à niveau et de prolongation de vie des plateformes blindées héritées | +0.7% | National, flottes BMP-2/2K, T-72 | Moyen terme (2-4 ans) |

| Adoption de technologies de groupe motopropulseur hybride-électrique | +0.4% | Plateformes nationales légères et moyennes | Long terme (≥ 4 ans) |

| Intégration de la vétronique assistée par IA et des systèmes de maintenance prédictive | +0.5% | National, prototypes Arjun Mk-1A, FICV | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense stimulant la modernisation de la flotte blindée

L'allocation en capital pour l'exercice 2025-26 de 1,80 lakh crore INR (21,62 milliards USD) réserve 75 % aux marchés publics nationaux, garantissant des lignes de financement prévisibles pour les programmes maîtres tels que le Véhicule de Combat Futur Prêt (FRCV) de 1 770 unités et le Véhicule de Combat d'Infanterie Futur (FICV) d'environ 1 750 unités. Les approbations d'Acceptation de Nécessité (AoN) garantissent une contractualisation pluriannuelle ; cependant, le passage des importations à la conception indigène ajoute des essais de qualification et des examens de préparation à la fabrication, allongeant ainsi les calendriers de livraison. L'induction progressive de 590 FRCV dans la première tranche atténue le risque de production mais tempère les volumes à court terme. Parallèlement, les programmes de prolongation de vie pour les formations T-72 et T-90 de première ligne absorbent une part importante des fonds de modernisation, équilibrant la disponibilité opérationnelle avec l'ambition de nouvelles constructions.

Mandats de fabrication indigène et de localisation dans les marchés publics de défense

La Procédure d'Acquisition de Défense 2020 réserve 68 % des dépenses en capital aux catégories IDDM indien et Make. L'usine Carl-Gustaf de Saab, soutenue par un IDE à 100 %, lancée en mars 2024, démontre que la propriété intellectuelle de conception est partie intégrante du travail d'assemblage.[1]Saab Group, "Fabrication Carl-Gustaf en Inde," saab.com Les listes d'indigénisation positive publiées en 2024 comprenaient des ordinateurs de contrôle de tir et des radars de protection active, incitant les intégrateurs à envisager des options nationales telles que l'Elpeos de Tonbo Imaging, qui répond aux besoins de télémétrie laser de 6 kilomètres à un coût inférieur de 40 % aux systèmes importés.[2]Tonbo Imaging, "Système de contrôle de tir Elpeos," tonboimaging.com Des crédits de compensation d'une valeur de 12 000 crore INR (1,34 milliard USD) doivent expirer entre 2025 et 2027 ; les entreprises étrangères ont commencé à les canaliser vers des partenariats de recherche sur la propulsion électrique avec les Instituts Indiens de Technologie (IIT), se prémunissant contre d'éventuelles règles de localisation plus strictes à l'avenir.

Programmes phares d'acquisition et de mise à niveau de véhicules de combat

Le programme de Véhicule de Combat d'Infanterie Futur (FICV) de 1 750 unités est entré dans la phase d'Expression d'Intérêt en avril 2025, exigeant une capacité amphibie et la capacité d'opérer à des altitudes allant jusqu'à 5 000 m. Le char léger Zorawar a achevé ses essais au Ladakh en septembre 2024 et a obtenu une commande de 350 unités, avec des livraisons prévues à partir de 2027. Parallèlement, 693 BMP-2 sont en cours de mise à niveau avec des missiles antichar Nag et des suites de contrôle de tir numériques, prolongeant leur durée de service de 15 ans supplémentaires. L'appel d'offres pour le Véhicule de Combat Futur Prêt (FRCV) portant sur 590 unités est actuellement en cours d'évaluation technique, les entreprises nationales s'associant à des bureaux d'études coréens et russes dans des offres concurrentes.

Cycles de mise à niveau et de prolongation de vie des plateformes blindées héritées

La discipline budgétaire oriente l'Armée vers la remise à niveau. Bharat Electronics rétrofit 957 T-90 avec des viseurs de commandant de troisième génération dans le cadre d'un contrat de 1 075 crore INR (0,12 milliard USD). Le programme BMP-2M intègre une armure réactive explosive et un contrôle de tir numérique, améliorant la survivabilité tout en engageant un tiers du coût des alternatives de nouvelle construction. Des véhicules de récupération lourds commandés à Bharat Earth Movers en décembre 2024 garantissent que les chars endommagés peuvent être récupérés dans des zones contestées, une lacune mise en évidence par l'incident du Ladakh en 2020.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards d'approvisionnement et dépassements de coûts dans les principaux programmes de véhicules | -1.1% | National, tous les programmes d'acquisition | Court terme (≤ 2 ans) |

| Dépendance à l'égard des composants importés de groupe motopropulseur et de propulsion | -0.6% | Chaînes d'approvisionnement nationales, Europe et Russie | Moyen terme (2-4 ans) |

| Exposition des plateformes blindées aux menaces de munitions rôdeuses | -0.4% | National, zones de déploiement avancé | Court terme (≤ 2 ans) |

| Défis de fiabilité et de performance dans des conditions de terrain extrêmes | -0.3% | Commandements nord et ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'approvisionnement et dépassements de coûts dans les principaux programmes de véhicules

La gestation de 50 ans du char de bataille principal Arjun a vu les coûts réels par unité augmenter de 340 %.[3]Contrôleur et Auditeur Général de l'Inde, "Audit de performance du programme de char de bataille principal Arjun," cag.gov.in La contractualisation du FICV a dépassé 2026 après trois révisions, laissant des BMP-2 vieux de 32 ans en attente de remplacement. Les approbations à plusieurs niveaux par le Conseil d'Acquisition de Défense et la Direction Générale de l'Assurance Qualité ajoutent systématiquement 18 à 24 mois au calendrier au-delà des normes internationales. Le FRCV a dépassé le budget de 23 % en 2024 ; en conséquence, les spécifications ont dû être renégociées, retardant l'induction de deux années supplémentaires.

Exposition des plateformes blindées aux menaces de munitions rôdeuses

L'expérience ukrainienne a montré que les munitions rôdeuses détruisaient 38 % de véhicules blindés de plus que les missiles guidés, une tendance qui a contraint l'Armée indienne à rechercher une protection active à 360 degrés en janvier 2024. Le système Trophy de Rafael offre un taux de succès d'interception de 95 % mais coûte très cher par véhicule, dépassant les budgets électroniques des T-72 hérités. La suite de neutralisation douce AMAP-ADS du DRDO réduit la précision de ciblage de 70 % mais ne déploiera pas d'intercepteurs à neutralisation dure avant 2027. Les mises à jour doctrinales exigent des charges utiles de guerre électronique sur tous les véhicules dans un rayon de 40 kilomètres de la Ligne de Contrôle Effectif, ajoutant 2,8 crore INR (28 millions USD) par plateforme et mettant à rude épreuve des comptes en capital déjà limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules de combat d'infanterie progressent grâce aux évolutions doctrinales

Les Véhicules de Combat d'Infanterie (VCI) devraient afficher un TCAC de 4,87 % pendant la période de prévision, dépassant la croissance des Chars de Bataille Principaux (MBT), malgré le fait que les chars détiennent 41,89 % de la part du marché des systèmes de véhicules de combat en Inde en 2025. La taille du marché des systèmes de véhicules de combat en Inde pour les transporteurs de troupes à chenilles se développe à mesure que l'Armée exige des plateformes amphibies de haute altitude capables de modules de mission interchangeables rapidement. Le pipeline de 1 750 unités du FICV ancre cette dynamique et regroupe des décennies de revenus de soutien. Les flottes de chars, en revanche, se concentrent sur les mises à niveau électroniques telles que le rétrofit de viseur de commandant de Bharat Electronics pour 957 T-90.[4]Bharat Electronics Limited, "Attributions de contrats," bel-india.in

Les plateformes secondaires suivent une logique similaire. Les Véhicules Blindés de Transport de Troupes reçoivent des stations d'armes téléopérées et des coques résistantes aux mines, tandis que les Véhicules de Génie et de Maintenance ont attiré de nouvelles commandes pour des camions de récupération lourds essentiels dans les situations d'urgence en haute altitude. Le Ministère de la Défense (MoD) stipule que 15 % de tout grand contrat de plateforme couvre des dérivés de niche, garantissant ainsi la demande pour les poseurs de ponts et les variantes de commandement. Le système Elpeos de Tonbo Imaging démontre que les capteurs indigènes peuvent désormais remplacer les importations sans compromettre les performances.

Par système : les capteurs et affichages dépassent la fabrication de coques

Les sous-systèmes de détection et d'affichage devraient se développer à un TCAC de 5,41 %, le plus rapide parmi les catégories de systèmes. La taille du marché des systèmes de véhicules de combat en Inde pour les capteurs devrait croître grâce au programme de BEL et aux rétrofits de viseurs de commandant, qui offrent tous deux des gains de létalité immédiats sans nécessiter un assemblage de coque prolongé. Les systèmes d'armement conservent une part d'ancrage de 32,45 %, mais leur taux de croissance se ralentit à mesure que les calibres d'armes hérités persistent dans les flottes à vie prolongée.

Les modules de distribution d'énergie hybrides intégraux au IAVS du DRDO ouvrent un nouveau bassin de profit, tandis que les Systèmes de Câblage Électrique et d'Interconnexion (EWIS) évoluent avec des nombres de nœuds qui triplent dans les architectures vétroniques pilotées par IA. La protection active, les contre-drones et les lanceurs de munitions rôdeuses entrent dans la catégorie autres, et les demandes d'information de l'Armée en 2024-25 signalent une voie d'approvisionnement accélérée, susceptible de faire passer cette niche au-dessus d'une part à un chiffre d'ici 2031.

Par classe de poids : les plateformes légères s'accélèrent pour l'agilité en haute altitude

Les véhicules légers devraient se développer à un TCAC de 7,14 %, portés par la commande de 350 unités du char léger Zorawar conçu pour des altitudes d'exploitation de 5 000 m. Les plateformes lourdes occupent encore 57,45 % du volume, mais les budgets futurs privilégient les mises à niveau plutôt que la production de nouvelles coques. La taille du marché des systèmes de véhicules de combat en Inde pour les plateformes légères bénéficie de la transportabilité aérienne, de rapports puissance/poids plus élevés et d'une empreinte logistique réduite. Les plateformes moyennes, telles que le FICV, qui pèse entre 35 et 45 tonnes, trouvent un équilibre entre capacité amphibie et survivabilité.

Le Véhicule de Mobilité Protégée d'Infanterie (IPMV) 8x8 illustre ce changement : une plateforme de 18 tonnes offrant 33 chevaux par tonne et une vitesse sur route de 80 km/h est entrée en service en 2024. Le WhAP 8x8 de Tata étend davantage la modularité, permettant l'échange de baies de mission en moins de quatre heures. L'enveloppe de 55 tonnes du FRCV recherche un compromis, puissant mais transportable par rail, soulignant comment les considérations de poids façonnent désormais la conception autant que la puissance de feu.

Analyse géographique

Le Commandement Nord a reçu 34 % des nouvelles livraisons de véhicules en 2025, approvisionnant le Ladakh en chars légers Zorawar et en IPMV, qui opèrent en air raréfié et nécessitent des moteurs diesel hérités à puissance réduite. Le Commandement Ouest se concentre sur les MBT et les obusiers K9 Vajra-T pour les opérations en milieu désertique ; l'attribution d'artillerie de Larsen & Toubro en décembre 2024 place la plupart des unités dans les secteurs du Rajasthan. Le Commandement Est, confronté aux jungles et aux rivières, stimule la demande de FICV amphibies capables de franchir 1,5 m sans préparation spéciale.

Les pôles de fabrication au Tamil Nadu, au Gujarat et au Maharashtra représentent 68 % de la valeur de production. Le campus de Talegaon de L&T regroupe fabrication, assemblage et pistes d'essai sur 250 acres, réduisant les coûts logistiques de 12 %. Bharat Electronics s'appuie sur les écosystèmes de Pune et Bangalore pour le co-développement d'algorithmes et les essais d'intégration. Armoured Vehicles Nigam Limited a modernisé sa ligne d'Avadi en 2024 pour gérer les rétrofits BMP-2M, ajoutant une piste d'essai de 1 200 m.

La Direction Générale de l'Assurance Qualité exploite 41 bureaux de terrain qui appliquent la norme MIL-STD-1553B sur une gamme d'extrêmes de température, de moins 40 °C à Leh à 55 °C à Jaisalmer, créant un parcours de certification que certains fournisseurs étrangers qualifient de barrière, mais que les entreprises nationales citent pour justifier des prix premium. La traction à l'exportation reste limitée ; Bharat Forge a expédié 12 véhicules blindés en Asie du Sud-Est en 2024, mais l'Inde manque de références récentes éprouvées au combat, ce qui nuit à sa compétitivité face aux concurrents israéliens ou turcs.

Paysage concurrentiel

Armoured Vehicles Nigam Limited, Larsen & Toubro Limited, TATA Advanced Systems Limited, Bharat Electronics Limited et Amphenol Interconnect India Pvt Ltd. contrôlaient une part importante de la valeur des contrats de 2025, laissant le reste à plus de 100 fournisseurs spécialisés. Les entreprises du secteur public conservent l'autorité de conception pour les plateformes à chenilles, tandis que les acteurs privés excellent dans les véhicules à roues et la vétronique, où les cycles de projet sont plus courts. Les coentreprises satisfont aux règles de compensation et aux mandats de substitution aux importations : le partenariat de L&T avec Hanwha Defense sur le K9 Vajra-T et le partenariat de longue date de Tata avec Lockheed Martin Corporation illustrent ce modèle à double voie.

Des entrants agiles se taillent des niches. Par exemple, la suite de contrôle de tir Elpeos de Tonbo Imaging a remplacé les importations israéliennes sur l'Arjun Mk-1A et a obtenu une traction multi-programme. Paras Defence & Space Technologies fournit des mâts optroniques à huit plateformes. Des barrières de propriété intellectuelle sont érigées ; L&T a déposé 14 brevets en 2024 liés à l'armure modulaire et aux commandes de tourelle sans fil, sécurisant des avantages de conception pour le char léger Zorawar. La voie du Partenariat Stratégique dans la Procédure d'Acquisition de Défense attribue intentionnellement des monopoles de production à long terme à un seul maître d'œuvre indien plus un collaborateur étranger, resserrant davantage le champ.

Leaders du secteur des systèmes de véhicules de combat en Inde

TATA Advanced Systems Limited

Larsen & Toubro Limited

Amphenol Interconnect India Pvt Ltd.

Bharat Electronics Limited

Armoured Vehicles Nigam Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'Armée indienne a contracté L&T pour produire des véhicules BvS10 Sindhu sur le territoire national, avec le soutien technique et de conception de BAE Systems Hagglund's dans le cadre d'une collaboration entre L&T et BAE Systems plc.

- Mars 2024 : Le Ministère indien de la Défense (MoD) a signé un Protocole d'Accord (MoU) pour les technologies de véhicules de combat de nouvelle génération. Trois entreprises publiques de défense, BEML Limited, Bharat Electronics Limited et Mishra Dhatu Nigam Limited (MIDHANI), se sont unies pour développer un Système de Ravitaillement et de Contrôle Avancé. Ce protocole d'accord vise à renforcer le développement indigène de ce système pour les moteurs adaptés aux applications lourdes.

- Février 2023 : Le Conseil d'Acquisition de Défense de l'Inde a approuvé l'acquisition du Véhicule de Combat d'Infanterie Futuriste (FICV) pour l'Armée indienne. Le FICV devrait disposer d'un système de réponse d'activation automatisé qui supprimera l'incendie en 130 millisecondes dans le compartiment de l'équipage et en 10 secondes dans les compartiments moteur.

Périmètre du rapport sur le marché des systèmes de véhicules de combat en Inde

Un véhicule de combat est un véhicule technologiquement avancé utilisé en temps de guerre, équipé d'un blindage partiel ou complet pour se protéger contre les balles, les éclats d'obus et autres projectiles. Les armées utilisent principalement des véhicules de combat, qui se déplacent soit sur roues, soit sur chenilles continues.

Le marché indien des systèmes de véhicules de combat est segmenté en fonction du type de véhicule, du système et de la classe de poids. Par type de véhicule, le marché est segmenté en chars de bataille principaux (MBT), véhicules de combat d'infanterie (VCI), véhicules blindés de transport de troupes (APC), véhicules de génie et de maintenance, et autres. Le marché est segmenté par systèmes en systèmes de détection et d'affichage, systèmes de distribution d'énergie, systèmes de câblage électrique et d'interconnexion (EWIS), systèmes de contrôle et autres. Par classe de poids, le marché est segmenté en léger, moyen et lourd. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Chars de bataille principaux (MBT) |

| Véhicules de combat d'infanterie (VCI) |

| Véhicules blindés de transport de troupes (APC) |

| Autres |

| Systèmes de détection et d'affichage |

| Systèmes de distribution d'énergie |

| Systèmes de câblage électrique et d'interconnexion (EWIS) |

| Systèmes de navigation |

| Systèmes d'armement |

| Autres |

| Léger |

| Moyen |

| Lourd |

| Par type de véhicule | Chars de bataille principaux (MBT) |

| Véhicules de combat d'infanterie (VCI) | |

| Véhicules blindés de transport de troupes (APC) | |

| Autres | |

| Par système | Systèmes de détection et d'affichage |

| Systèmes de distribution d'énergie | |

| Systèmes de câblage électrique et d'interconnexion (EWIS) | |

| Systèmes de navigation | |

| Systèmes d'armement | |

| Autres | |

| Par classe de poids | Léger |

| Moyen | |

| Lourd |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de véhicules de combat en Inde en 2026 ?

La taille du marché des systèmes de véhicules de combat en Inde est évaluée à 1,27 milliard USD en 2026.

Quel est le taux de croissance attendu pour les systèmes de véhicules de combat en Inde entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 3,99 % pendant la période.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les Véhicules de Combat d'Infanterie (VCI) devraient se développer à un TCAC de 4,87 %, le plus rapide parmi les types de véhicules.

Pourquoi les plateformes légères attirent-elles l'attention ?

Les véhicules légers tels que le char Zorawar permettent un déploiement rapide vers les secteurs de haute altitude et devraient croître à un TCAC de 7,14 %.

Quelle catégorie de système connaît la croissance la plus élevée ?

Les Systèmes de Câblage Électrique et d'Interconnexion (EWIS) progresseront à un TCAC de 5,41 % à mesure que les architectures hybrides-électriques se généralisent.

Dernière mise à jour de la page le: