Taille et part du marché indien de la logistique verte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

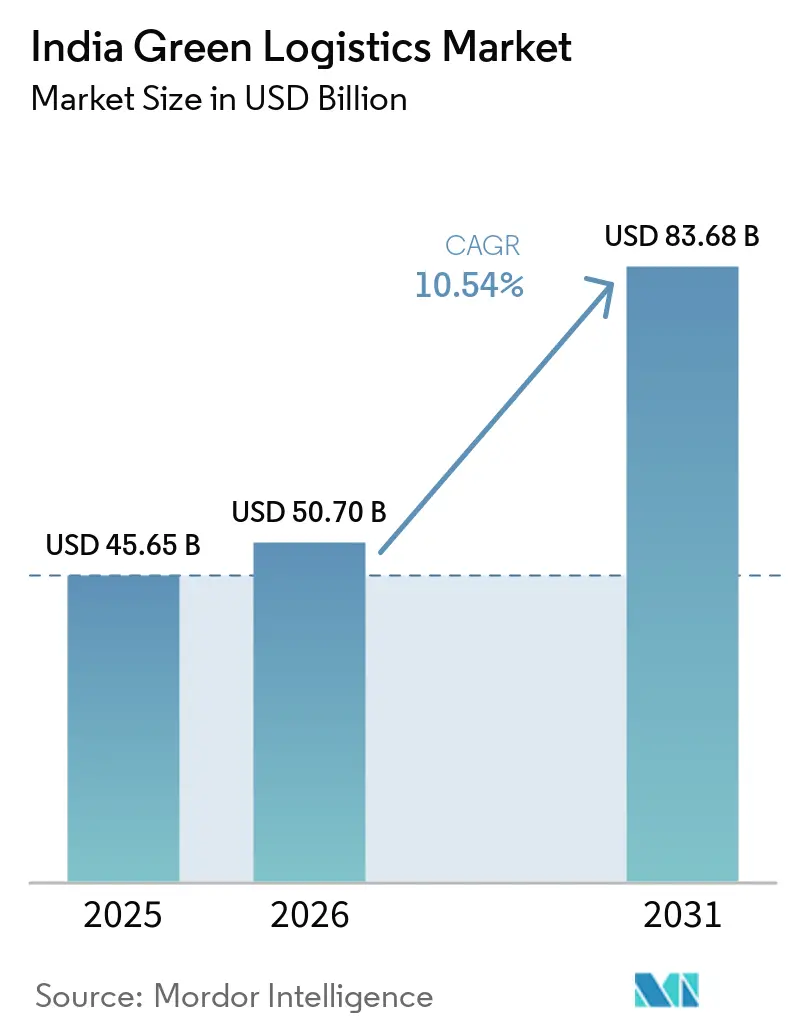

| Taille du marché de l'année de base (2025) | 45.65 Milliards de dollars |

| Taille du Marché (2026) | 50.70 Milliards de dollars |

| Taille du Marché (2031) | 83.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la logistique verte par Mordor Intelligence

La taille du marché indien de la logistique verte devrait passer de 45,65 milliards USD en 2025 à 50,70 milliards USD en 2026 et atteindre 83,68 milliards USD d'ici 2031, avec un CAGR de 10,54 % sur la période 2026-2031.

Le marché indien de la logistique verte entre dans une phase opérationnelle plus formelle, la décarbonation du fret étant désormais liée aux exigences de conformité, à la conception des réseaux et aux décisions d'approvisionnement, plutôt qu'aux seuls objectifs de durabilité volontaires. La planification des infrastructures devient également plus favorable, car PM Gati Shakti a intégré la planification des transports, des services publics et des zones industrielles sur une seule plateforme géospatiale, permettant aux investissements routiers, ferroviaires, portuaires et fluviaux de fonctionner ensemble de manière plus efficace. Cela a permis au marché indien de la logistique verte de bénéficier des mêmes projets qui réduisent les coûts logistiques, permettant à l'efficacité et aux réductions d'émissions de progresser grâce aux mêmes mises à niveau du réseau. La concurrence se renforce également, les grands opérateurs mondiaux et nationaux investissant dans des flottes plus propres, des plateformes de fret reliées au rail, des actifs de chaîne du froid et des installations à faibles émissions. Dans le même temps, des spécialistes de taille moyenne utilisent des stratégies de corridor ciblées pour remporter des contrats. Parallèlement, le marché indien de la logistique verte fait toujours face à des contraintes claires en matière de densité de recharge, d'accès aux carburants alternatifs, d'approbations foncières et de charge en capital pour les petits opérateurs, ce qui maintient une expansion inégale selon les corridors et les niveaux de villes.

Principaux enseignements du rapport

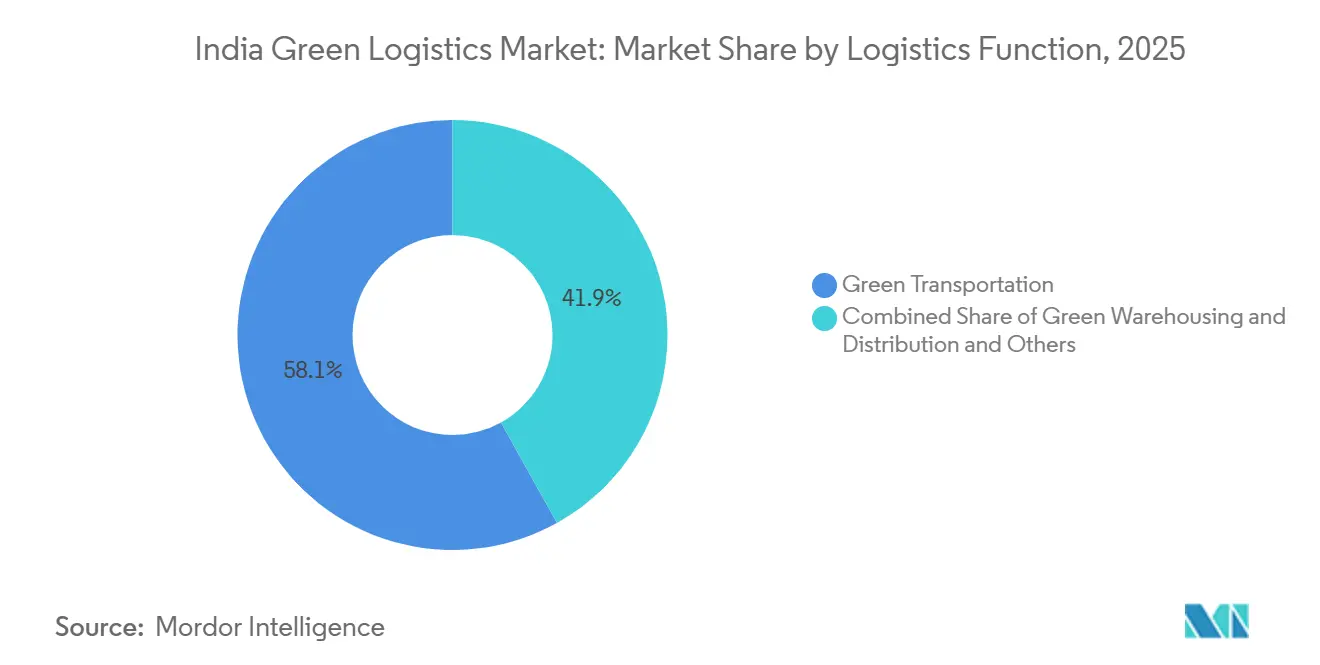

- Par fonction logistique, le transport vert a représenté 58,07 % de la part du marché indien de la logistique verte en 2025, tandis que les services à valeur ajoutée verts et autres devraient se développer à un CAGR de 15,13 % jusqu'en 2031.

- Par type de carburant et d'énergie, la logistique alimentée par l'électricité a représenté 54,88 % de la taille du marché indien de la logistique verte en 2025, tandis que la logistique alimentée par l'hydrogène a enregistré le CAGR projeté le plus élevé à 17,49 % jusqu'en 2031.

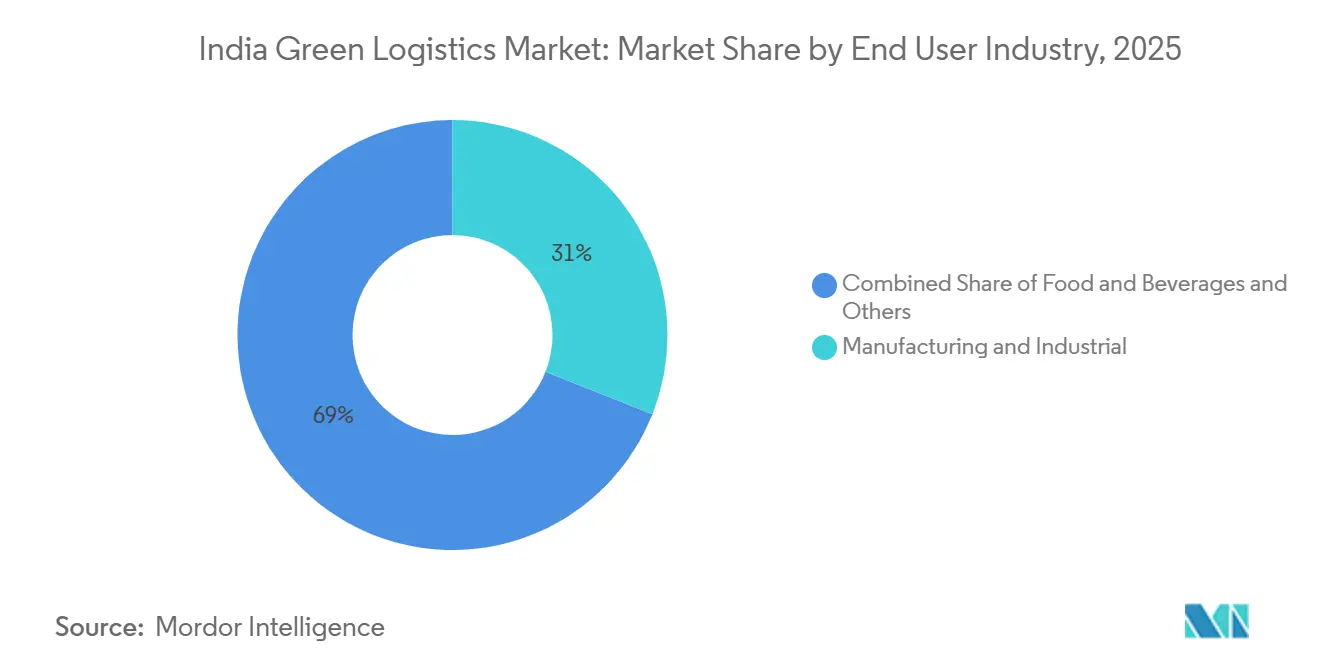

- Par secteur d'utilisation final, l'industrie manufacturière et industrielle a représenté 31 % de la taille du marché indien de la logistique verte en 2025, tandis que la santé et les produits pharmaceutiques progressent à un CAGR de 15,96 % jusqu'en 2031.

- Par région, l'Ouest a représenté 28,40 % de la part du marché indien de la logistique verte en 2025, tandis que le Sud devrait croître à un CAGR de 14,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de la logistique verte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des achats de fret pilotés par les critères ESG | +1.8% | National, plus fort dans les corridors à forte exportation de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de la décarbonation multimodale | +1.9% | National, ancré dans le corridor industriel Delhi-Mumbai et les zones du DFC oriental. | Moyen terme (2-4 ans) |

| Électrification rapide de la livraison du dernier kilomètre et du fret urbain | +2.1% | Métropoles urbaines en premier, villes de niveau 1, extension aux villes de niveau 2 | Court terme (≤ 2 ans) |

| Adoption d'entrepôts solaires et à haute efficacité énergétique | +1.2% | National, parcs de niveau institutionnel à l'Ouest, au Sud et dans la RCN | Long terme (≥ 4 ans) |

| Pression liée au reporting carbone des chaînes d'approvisionnement orientées à l'exportation | +1.3% | National, impact le plus élevé sur les corridors manufacturiers et chimiques liés à l'exportation | Moyen terme (2-4 ans) |

| Demande de logistique de chaîne du froid à faibles émissions | +1.4% | Sud pour la pharmacie, Ouest pour la transformation alimentaire, Nord pour les exportations agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des achats de fret pilotés par les critères ESG

Les grandes entreprises du marché indien de la logistique verte traitent désormais la décarbonation du fret comme une norme d'approvisionnement, et non comme un complément ESG facultatif. Dans le cadre du dispositif BRSR Core du SEBI, les obligations de divulgation de la chaîne de valeur ont été élargies volontairement pour les 250 premières entités cotées à partir de l'exercice 2025-26, incitant les entreprises à examiner de plus près l'intensité d'émissions côté fournisseurs sur une grande partie de leur base opérationnelle. Dès lors qu'un expéditeur commence à mesurer les émissions de Scope 3 liées au fret, les partenaires de transport doivent démontrer des opérations plus propres, une meilleure collecte de données et un reporting crédible pour conserver l'accès au contrat. Cela se manifeste dans la façon dont les grandes entreprises de consommation ont commencé à utiliser les flottes de véhicules électriques, le transport ferroviaire et les opérations alimentées par des énergies renouvelables comme des choix logistiques pratiques plutôt que comme des signaux de relations publiques. Il en résulte que le marché indien de la logistique verte ouvre davantage d'espace aux transporteurs verts de taille moyenne capables de documenter leurs performances carbone, même lorsqu'ils n'atteignent pas l'échelle nationale des anciens opérateurs diesel.

Impulsion gouvernementale en faveur de la décarbonation multimodale

Le marché indien de la logistique verte bénéficie d'un environnement politique qui lie désormais l'efficacité des infrastructures à la réduction des émissions de transport. PM Gati Shakti a intégré 57 ministères et départements centraux sur une seule plateforme géospatiale avec plus de 1 700 couches de données, améliorant la planification des routes, des lignes ferroviaires, des ports, des services publics et des zones industrielles. Les mesures budgétaires et de corridor ont étendu cette approche au fret grâce à de nouveaux corridors de fret dédiés, à des plans de voies navigables nationales supplémentaires et à des objectifs de fret côtier renforcés, qui soutiennent ensemble un mix modal plus propre au fil du temps. Les terminaux de fret Gati Shakti avaient déjà attiré des investissements privés début 2026. Ils étaient associés à d'importantes économies de carbone estimées résultant des transferts de fret vers le rail, ce qui explique pourquoi les opérateurs considèrent désormais les actifs de logistique verte comme une infrastructure commercialement utilisable plutôt que comme des plateformes expérimentales[1]"Gati Shakti Multi-Modal Cargo Terminals (GCTs) : Driving India's Logistics Transformation." indianindustryplus.com.. Cet alignement est important car le marché indien de la logistique verte peut se développer plus rapidement lorsque le même pipeline d'investissements publics soutient à la fois la réduction des coûts et la décarbonation.

Électrification rapide de la livraison du dernier kilomètre et du fret urbain

La livraison urbaine est l'un des moteurs de croissance à court terme les plus évidents du marché indien de la logistique verte, car l'économie des flottes commerciales sur les trajets courte distance s'améliore. Le ministère des Industries lourdes a lancé en juillet 2025 le premier dispositif d'incitation dédié aux camions électriques dans le cadre de PM E-DRIVE, avec une allocation budgétaire globale de 10 900 crore INR (1,3 milliard USD). Les grands opérateurs dépassent désormais la phase pilote, avec l'accord de Delhivery avec Zen Mobility soutenant un déploiement pluriannuel dans les villes de niveau 1, 2 et 3, et Amazon India exploitant plus de 12 000 véhicules électriques dans plus de 500 villes en 2026. La recharge en dépôt est l'une des raisons pour lesquelles l'adoption progresse plus rapidement dans la logistique que dans la mobilité privée, car les opérateurs de flottes peuvent planifier la recharge nocturne, les cycles de routes et les fenêtres de maintenance dans un environnement contrôlé. Ce modèle opérationnel rend le marché indien de la logistique verte plus attractif pour les investisseurs dans le fret urbain, notamment là où la disponibilité et la densité de livraison importent davantage que la flexibilité longue distance.

Adoption d'entrepôts solaires et à haute efficacité énergétique

L'entreposage devient un pool de valeur de plus en plus important dans le marché indien de la logistique verte, car les nouveaux parcs logistiques sont construits dès le départ avec l'efficacité énergétique et l'intégration des énergies renouvelables. Le stock d'entrepôts verts certifiés s'élevait à 65 millions de pieds carrés en 2024, et pourrait atteindre 270 millions de pieds carrés d'ici 2030, tandis que le stock d'entrepôts de grade A avait déjà été multiplié par 2,5 entre 2019 et 2024 pour atteindre 238 millions de pieds carrés. Ce changement est important car les nouvelles installations peuvent intégrer le solaire, la gestion intelligente de l'énergie et des normes opérationnelles plus élevées à un coût marginal inférieur à celui des sites historiques nécessitant de lourdes rénovations. L'entrepôt alimenté par des énergies renouvelables de Mahindra Logistics pour Cummins India à Phaltan montre que les clients industriels spécifient désormais les caractéristiques de durabilité dans le cadre des exigences d'entreposage contractuel plutôt que de les traiter comme des améliorations facultatives[2]Source : Mahindra Logistics, "Mahindra Logistics Unveils Warehousing Facility in Maharashtra for Cummins," India Seatrade News, indiaseatradenews.com . À mesure que davantage de parcs organisés évoluent dans cette direction, le marché indien de la logistique verte devrait connaître une demande plus forte pour des actifs de distribution certifiés verts à l'Ouest, au Sud et dans la RCN.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé pour la transition des flottes et des infrastructures | -1.4% | National, impact disproportionné sur les petits opérateurs de flottes dans le Nord et le Centre de l'Inde | Court terme (≤ 2 ans) |

| Faible densité de recharge publique et de ravitaillement en carburants alternatifs | -1.2% | Villes de niveau 2 et 3, corridors de fret ruraux et semi-urbains | Moyen terme (2-4 ans) |

| Base d'opérateurs fragmentée et adoption technologique inégale | -0.9% | National, plus aigu dans le fret routier et les segments d'entrepôts non organisés | Long terme (≥ 4 ans) |

| Contraintes foncières, énergétiques et d'autorisation pour l'entreposage vert | -0.7% | Zones périphériques des métropoles, zones urbaines à forte densité à l'Ouest et au Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour la transition des flottes et des infrastructures

Le capital reste un frein majeur pour le marché indien de la logistique verte, car une grande partie du parc de camions appartient encore à de petits opérateurs qui n'ont pas facilement accès à un financement à faible coût. Plus de 4 millions de camions circulent en Inde, dont beaucoup sont liés à des structures de propriété fragmentées qui limitent la capacité d'investissement dans des flottes plus propres et des infrastructures de soutien. Le déploiement de bornes de recharge publiques est également en retard par rapport à ce qui sera nécessaire d'ici 2030, ce qui signifie que les opérateurs ne peuvent pas toujours compter sur la disponibilité du réseau lors de l'évaluation de nouveaux achats de flottes. Ces conditions ralentissent le marché indien de la logistique verte surtout dans les corridors où la fragmentation des opérateurs est élevée et où l'utilisation des actifs n'est pas encore suffisamment forte pour justifier des paris précoces sur les infrastructures.

Faible densité de recharge publique et de ravitaillement en carburants alternatifs

Le marché indien de la logistique verte est également confronté à un problème de réseau, car l'adoption des véhicules progresse plus vite que le déploiement des infrastructures de recharge et de ravitaillement. PM E-DRIVE vise à atteindre 72 300 points de recharge d'ici mars 2028, mais la discipline de déploiement est importante, car les allocations précédentes de recharge publique ne s'étaient pas traduites par une exécution dans les délais à la fin de 2025. Le même écart existe dans les corridors GNL et hydrogène, où la viabilité commerciale dépend de la couverture des routes plutôt que des seuls achats de flottes. Jusqu'à ce que la densité du réseau s'améliore, le marché indien de la logistique verte se développera plus rapidement dans certains corridors urbains et industriels que sur l'ensemble de la carte nationale du fret.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : le transport vert maintient le cœur opérationnel

Le transport vert a représenté 58,07 % de la part du marché indien de la logistique verte en 2025, ce qui en fait le mode dominant pour les mouvements de fret routier, ferroviaire, côtier et fluvial. Son ampleur reflète le fait que la plupart des gains de décarbonation dépendent encore de la façon dont le fret est acheminé, de la conception des routes et des combinaisons modales utilisées pour chaque corridor. La manutention du fret reliée au rail devient de plus en plus importante au sein de cette fonction, car les terminaux de fret et les corridors de fret dédiés détournent le trafic industriel vers des réseaux ferroviaires à plus faibles émissions dans des secteurs tels que l'automobile, la chimie et l'acier. Le marché indien de la logistique verte voit également le choix modal façonné par la conformité, les expéditeurs ayant de plus en plus besoin de systèmes de fret capables de soutenir la divulgation carbone et de réduire les émissions par tonne-kilomètre.

Les services à valeur ajoutée verts et autres devraient croître à un CAGR de 15,13 % jusqu'en 2031, indiquant une demande croissante de logiciels, de comptabilité carbone, d'optimisation des routes et de reporting des émissions sur l'ensemble du réseau de fret physique. Cette croissance est significative car ces services ajoutent de la visibilité et de l'auditabilité, qui deviennent de plus en plus importantes dans la sélection des contrats et la conformité à l'exportation. L'entreposage et la distribution verts restent la deuxième fonction majeure, soutenus par l'expansion prévue des espaces d'entrepôts certifiés et par de grands projets intégrés capables de servir des chaînes d'approvisionnement organisées à grande échelle. Les fabricants d'équipements d'énergie renouvelable augmentent également la demande d'entrepôts, ce qui donne au secteur indien de la logistique verte une autre base de clients structurellement alignée à mesure que la fabrication d'énergie propre se développe.

Par type de carburant / énergie : la logistique alimentée par l'électricité en tête malgré l'ascension rapide de l'hydrogène

La logistique alimentée par l'électricité a représenté 54,88 % de la taille du marché indien de la logistique verte en 2025, indiquant que les cas d'usage urbains et courte distance continuent de mener la transition actuelle. La preuve la plus convaincante n'est pas théorique mais opérationnelle, avec Amazon India exploitant plus de 12 000 véhicules électriques dans plus de 500 villes en 2026 et étendant le déploiement de camions électriques aux opérations de commerce rapide[3]LogisticsInsider. "Amazon India to Deploy 1,000 Eicher Electric Trucks for Amazon Now Operations." 2026. . Cela maintient les flottes électriques bien positionnées sur les routes denses où la prévisibilité des livraisons, la recharge en dépôt et les coûts opérationnels urbains réduits comptent le plus. La logistique à base de biocarburants et les autres alternatives continuent de desservir les routes plus lourdes et plus longues où l'électrification complète se heurte encore à des contraintes de coût et de recharge, et la flotte de GreenLine de plus de 1 000 camions GNL, avec plus de 70 millions de km parcourus d'ici 2026, montre que des alternatives commercialement viables sont déjà utilisées sur certains corridors.

La logistique alimentée par l'hydrogène devrait croître à un CAGR de 17,49 % jusqu'en 2031, ce qui en fait la voie de carburant à la croissance la plus rapide dans le marché indien de la logistique verte. La décision du gouvernement d'identifier 10 corridors autoroutiers pour des projets pilotes de camions à hydrogène a fourni au segment un cadre de déploiement précoce et a attiré dès le départ de grands partenaires industriels et de véhicules. Les infrastructures portuaires commencent également à évoluer, avec l'approbation d'une jetée d'hydrogène vert à l'Autorité portuaire de Paradip et une activité précoce liée à l'hydrogène à Thoothukudi ajoutant des nœuds pratiques au futur réseau de fret. Cela crée une transition à deux vitesses dans le marché indien de la logistique verte, où les véhicules électriques mènent le fret urbain tandis que l'hydrogène se développe autour des ports, des corridors industriels et des mouvements longue distance lourds.

Par secteur d'utilisation final : l'industrie manufacturière ancre les volumes tandis que la santé génère de la complexité

L'industrie manufacturière et industrielle a représenté 31 % de la part du marché indien de la logistique verte en 2025, reflétant l'ampleur du fret généré par les clusters d'acier, de ciment, de produits chimiques et de composants automobiles. Cette base est importante car les grands expéditeurs industriels déplacent généralement des volumes élevés sur des corridors répétés, ce qui facilite le changement modal, l'utilisation du rail et le suivi carbone. Les fabricants cotés font également face à une pression de divulgation plus forte dans le cadre du reporting lié au BRSR, tandis que les acheteurs étrangers accordent une attention plus étroite aux émissions de la chaîne d'approvisionnement et à la documentation du transport. Le secteur indien de la logistique verte évolue également au sein des chaînes d'approvisionnement automobiles, où le mouvement des batteries, la distribution des véhicules électriques et la manutention des équipements de recharge nécessitent des capacités d'entreposage, de sécurité et de transport différentes de celles des réseaux à combustion interne traditionnels.

La santé et les produits pharmaceutiques devraient croître à un CAGR de 15,96 % jusqu'en 2031, ce qui en fait la poche de demande la plus dynamique du marché indien de la logistique verte. La croissance ici est liée à la précision de la chaîne du froid, à la conformité réglementaire et au besoin d'une distribution fiable à faibles émissions, et pas seulement à des volumes de fret plus élevés. C'est pourquoi le rail frigorifique, la réfrigération à haute efficacité énergétique, le suivi en temps réel et le stockage conforme aux BPD deviennent de plus en plus importants sur les corridors pharmaceutiques. Le service ferroviaire frigorifique hebdomadaire dédié de Maersk entre Hyderabad et Nhava Sheva avec CONCOR montre comment les réseaux spécialisés de chaîne du froid sont repensés pour réduire les émissions tout en améliorant la cohérence du service pour les exportateurs pharmaceutiques.

Analyse géographique

La région Ouest a représenté 28,40 % de la part du marché indien de la logistique verte en 2025, ce qui en fait la plus grande base régionale pour l'activité de logistique verte organisée. Le Maharashtra et le Gujarat soutiennent cette avance grâce à l'échelle de l'entreposage, la connectivité portuaire, la densité industrielle et des pipelines d'investissement privé plus solides. Le Plan directeur logistique intégré de l'État du Gujarat a été lancé en 2026 avec un portefeuille de projets de 1,80 lakh crore INR (215 milliards USD), renforçant le rôle de la région dans la planification d'infrastructures multimodales conformes aux exigences environnementales.

La région Sud devrait croître à un CAGR de 14,39 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide du marché indien de la logistique verte. Hyderabad et Bengaluru soutiennent cet élan grâce à la demande de chaîne du froid pharmaceutique, tandis que le Tamil Nadu ajoute des infrastructures de transition énergétique liées aux ports. Le Telangana est passé dans la catégorie des Hautes Performances dans LEADS 2025, soutenu par des parcs logistiques intégrés et une planification de conteneurs intérieurs qui renforcent la base de fret organisé de la région. Le port V.O. Chidambaranar est devenu le premier port indien à s'associer à H2Global pour l'exportation d'hydrogène vert vers l'Europe en juin 2026, et le cadre du projet comprenait 2 MW de capacité d'électrolyseur et 40 camions à moteur à combustion interne à hydrogène de Tata Motors au port. Le Tamil Nadu développe également des centres de consolidation logistique urbaine à Chennai, qui devraient réduire les véhicules-kilomètres et les émissions quotidiennes de gaz à effet de serre, indiquant que la planification dans le Sud descend jusqu'au niveau du réseau urbain.

La région Nord reste importante pour le marché indien de la logistique verte car Delhi-RCN et le Pendjab se trouvent sur les principaux corridors de fret industriel liés au corridor de fret dédié oriental. La feuille de route logistique de Delhi comprend des zones d'entreposage vert, des systèmes de fret numérique et des corridors de fret vert dédiés, qui devraient améliorer le mouvement de fret plus propre à travers un territoire urbain dense. L'Inde centrale gagne en poids stratégique grâce au hub logistique composite de Powarkheda de DP World au Madhya Pradesh, tandis que l'Est développe une portée multimodale grâce à l'expansion des voies navigables et au futur parc logistique de Jogighopa, qui élargit le réseau de fret adressable au-delà du cœur traditionnel de la côte ouest. Cela signifie que la croissance régionale du marché indien de la logistique verte n'est plus liée à un seul modèle de corridor, car différentes régions progressent à travers des voies d'entreposage, de chaîne du froid, de rail, de port et d'hydrogène.

Paysage concurrentiel

Le marché indien de la logistique verte est modérément fragmenté, avec quelques acteurs de grande envergure occupant des positions significatives et une longue traîne d'opérateurs régionaux qui façonnent encore la concurrence au niveau des corridors. Les grands prestataires logistiques tiers internationaux tels que DHL Group, Kuehne+Nagel, DP World et DSV ont un avantage auprès des expéditeurs multinationaux car ils apportent des programmes de durabilité formels, des systèmes de conformité et un accès plus large aux capitaux. DHL Group s'est engagé à investir 1 milliard EUR (1,16 milliard USD) en Inde d'ici 2030 pour des installations à faibles émissions et des capacités logistiques pour batteries, ce qui montre comment les opérateurs mondiaux utilisent leur profondeur de capital pour assurer une présence à long terme. Kuehne+Nagel a également indiqué que 99 % de l'électricité de ses sites logistiques provenait de sources renouvelables dans son rapport de durabilité 2025, tout en prévoyant de doubler sa capacité d'entreposage en Inde d'ici 2030[4]Kuehne+Nagel, "Sustainability Report 2025 / Upgraded Science-Based Targets," Kuehne+Nagel, newsroom.kuehne-nagel.com.

Les opérateurs nationaux et spécialisés par corridor répondent avec une profondeur d'actifs, une spécialisation du réseau et des modèles opérationnels axés sur la technologie. Gateway Distriparks développe la capacité des dépôts intérieurs de conteneurs et les actifs ferroviaires le long des corridors de fret occidentaux, renforçant ainsi sa position liée au rail par rapport aux réseaux de prestataires logistiques tiers plus larges. GreenLine Mobility Solutions est l'un des challengers les plus clairement natifs du vert dans le marché indien de la logistique verte, car il combine le déploiement de flottes, l'accès aux carburants et le soutien à une montée en puissance rapide des carburants alternatifs. Son engagement en capital de 275 millions USD en avril 2025, et son plan pour 10 000 camions GNL et électriques et 100 stations de carburants alternatifs, montrent comment les modèles spécialisés peuvent concurrencer sans égaler l'étendue de services complets des acteurs historiques. Le système de gestion du transport alimenté par des agents d'intelligence artificielle de Delhivery montre également que l'exécution numérique devient un facteur de différenciation concurrentielle aux côtés de l'adoption de carburants verts, notamment dans la logistique de colis à volume élevé et de contrats.

CONCOR reste un acteur national important dans le marché indien de la logistique verte car il associe la portée ferroviaire à l'échelle, la discipline de débit et de nouveaux formats de chaîne du froid. La société a enregistré 5,58 millions d'EVP au cours de l'exercice 2025-26, son débit le plus élevé jamais atteint, tout en lançant une plateforme de chaîne du froid ferroviaire et terrestre zéro émission nette avec IceBattery. L'acquisition par DP World d'une participation de 49 % dans le parc multimodal de Reliance Industries près de Chennai est un autre exemple de la façon dont les entreprises leaders utilisent des partenariats en capital pour s'assurer des emplacements stratégiques et un accès futur aux corridors. Dans l'ensemble, le marché indien de la logistique verte laisse encore de la place aux nouveaux entrants dans le ravitaillement en hydrogène, la mesure des émissions et les services à faibles émissions spécifiques aux corridors, même si les grandes plateformes continuent d'élargir leurs avantages opérationnels.

Leaders du secteur de la logistique verte en Inde

DHL Group

Delhivery Limited

Mahindra Logistics Limited

Blue Dart Express Limited

Container Corporation of India (CONCOR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : TVS Supply Chain Solutions a formé une coentreprise 51:49 avec le groupe italien ALA pour entrer sur le marché indien de la chaîne d'approvisionnement aérospatiale et de défense, visant des revenus cumulés dépassant 2 000 crore INR (239 millions USD) d'ici 2031, dans un segment logistique nécessitant des normes de précision et de conformité environnementale plus élevées.

- Mai 2026 : Maersk et CONCOR ont lancé le premier service ferroviaire frigorifique hebdomadaire dédié en Inde reliant le cluster pharmaceutique d'Hyderabad au port de Nhava Sheva, Mumbai, offrant une logistique de chaîne du froid de bout en bout et réduisant d'environ 3 000 tonnes les émissions de GES annuellement par rapport au fret routier.

- Mai 2026 : GreenLine Mobility Solutions et Tata Steel ont élargi leur partenariat avec le déploiement de camions alimentés au GNL dans l'installation de Tata Steel à Meramandali en Odisha, visant des réductions de CO₂ de 40 % par trajet par rapport au diesel sur les corridors industriels longue distance.

- Janvier 2026 : DP World a signé un accord avec le gouvernement du Madhya Pradesh au Forum économique mondial de Davos pour développer le hub logistique composite de Powarkheda, une porte d'entrée intérieure intégrant la connectivité ferroviaire, l'entreposage, la chaîne du froid et la gestion de bout en bout du fret pour le commerce d'exportation de l'Inde centrale.

Périmètre du rapport sur le marché indien de la logistique verte

| Transport vert | Route |

| Air | |

| Mer et voies navigables intérieures | |

| Rail | |

| Entreposage et distribution verts | |

| Services à valeur ajoutée verts et autres |

| Logistique alimentée par l'électricité |

| Logistique à base de biocarburants |

| Logistique alimentée par l'hydrogène |

| Autres |

| Commerce de détail et e-commerce |

| Industrie manufacturière et industrielle |

| Automobile |

| Santé et produits pharmaceutiques |

| Alimentation et boissons |

| Produits chimiques et matières dangereuses |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par fonction logistique | Transport vert | Route |

| Air | ||

| Mer et voies navigables intérieures | ||

| Rail | ||

| Entreposage et distribution verts | ||

| Services à valeur ajoutée verts et autres | ||

| Par type de carburant / énergie | Logistique alimentée par l'électricité | |

| Logistique à base de biocarburants | ||

| Logistique alimentée par l'hydrogène | ||

| Autres | ||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | |

| Industrie manufacturière et industrielle | ||

| Automobile | ||

| Santé et produits pharmaceutiques | ||

| Alimentation et boissons | ||

| Produits chimiques et matières dangereuses | ||

| Autres | ||

| Par région | Nord | |

| Centre | ||

| Ouest | ||

| Est | ||

| Sud |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille pour la logistique verte en Inde jusqu'en 2031 ?

Le marché indien de la logistique verte est évalué à 50,70 milliards USD en 2026 et devrait atteindre 83,68 milliards USD d'ici 2031, avec un CAGR de 10,54 %.

Quelle fonction logistique est actuellement en tête en Inde ?

Le transport vert est la fonction la plus importante, avec une part de 58,07 % en 2025, car le mouvement du fret reste la principale source d'économies de coûts et de réduction des émissions.

Quelle voie de carburant connaît la croissance la plus rapide dans la décarbonation du fret ?

La logistique alimentée par l'hydrogène devrait connaître la croissance la plus rapide avec un CAGR de 17,49 % jusqu'en 2031, notamment pour les cas d'usage longue distance et liés aux ports.

Pourquoi la santé devient-elle un moteur de demande majeur pour des réseaux de fret plus propres ?

La santé et les produits pharmaceutiques devraient croître à un CAGR de 15,96 % car ils nécessitent une distribution fiable de chaîne du froid à faibles émissions, un suivi en temps réel et un stockage conforme.

Quelle région mène la transition et quelle région connaît la croissance la plus rapide ?

L'Ouest était en tête avec une part de 28,40 % en 2025 grâce à la force de l'entreposage et des ports, tandis que le Sud connaît la croissance la plus rapide avec un CAGR de 14,39 % jusqu'en 2031.

Quel est le principal défi qui ralentit la transition des flottes en Inde ?

Le capex initial élevé et la faible densité de recharge ou de ravitaillement restent les principaux obstacles, notamment pour les petits opérateurs et pour les routes en dehors des principaux corridors urbains ou industriels.

Dernière mise à jour de la page le: