Taille et part du marché de la logistique chimique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

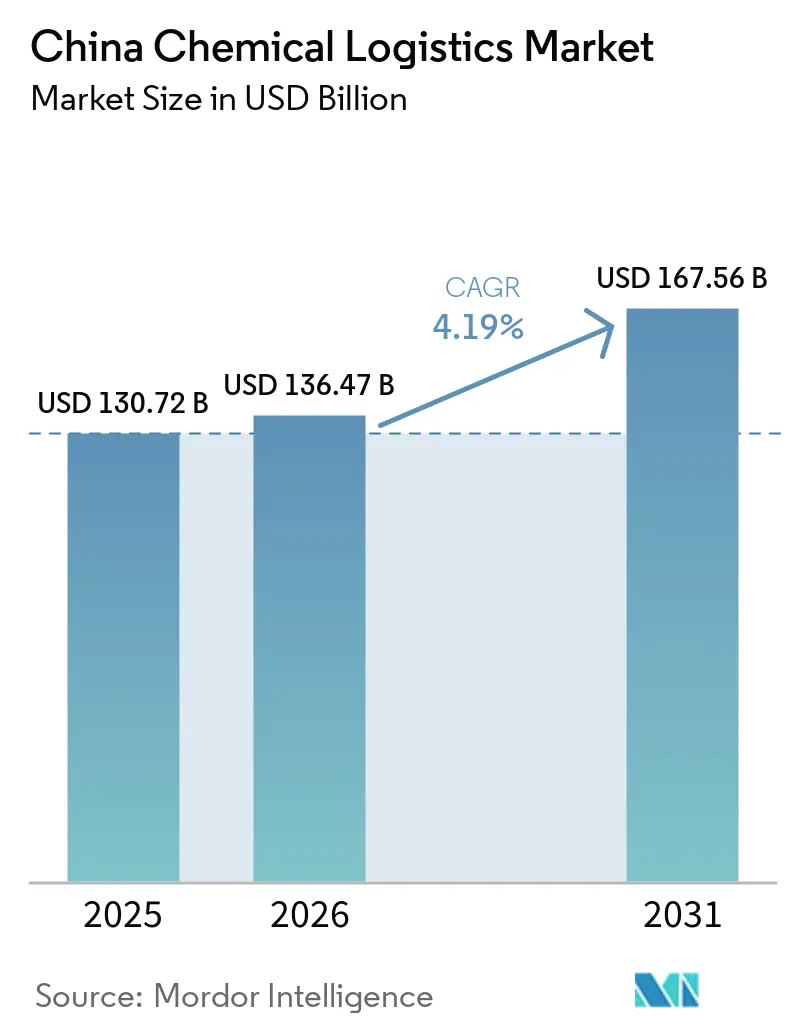

| Taille du marché de l'année de base (2025) | 130.72 Milliards de dollars |

| Taille du Marché (2026) | 136.47 Milliards de dollars |

| Taille du Marché (2031) | 167.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique chimique en Chine par Mordor Intelligence

La taille du marché de la logistique chimique en Chine est projetée à 130,72 milliards USD en 2025, 136,47 milliards USD en 2026, et devrait atteindre 167,56 milliards USD d'ici 2031, avec un TCAC de 4,19 % de 2026 à 2031.

Le marché de la logistique chimique en Chine reste ancré dans des actifs de transport lourds, car les camions-citernes spécialisés, les pétroliers côtiers, les wagons ferroviaires et les liaisons multimodales déterminent encore la portée des services et l'échelle opérationnelle. La demande reste également concentrée sur les marchandises dangereuses, car les produits pétrochimiques en aval et les matériaux pour batteries nécessitent une manutention conforme, une traçabilité et une discipline de routage sur de longs corridors domestiques. Le marché de la logistique chimique en Chine évolue également vers des services de plus haute précision, car les exigences de la chaîne du froid pharmaceutique et les contrôles de qualité des produits chimiques de spécialité orientent les investissements vers le stockage à température contrôlée et la distribution surveillée. Le renforcement de la réglementation en 2026 augmente le coût de la non-conformité, ce qui favorise les opérateurs de plus grande taille qui disposent déjà de contrôles numériques, de flottes agréées et de réseaux d'exploitation plus sûrs. Dans le même temps, le déplacement vers l'intérieur des terres de la production pétrochimique et la nécessité de combiner transport routier, ferroviaire, fluvial et côtier créent de nouvelles opportunités d'expansion pour les opérateurs capables de desservir les corridors occidentaux et centraux avec une conformité constante et une exécution multimodale.

Principaux enseignements du rapport

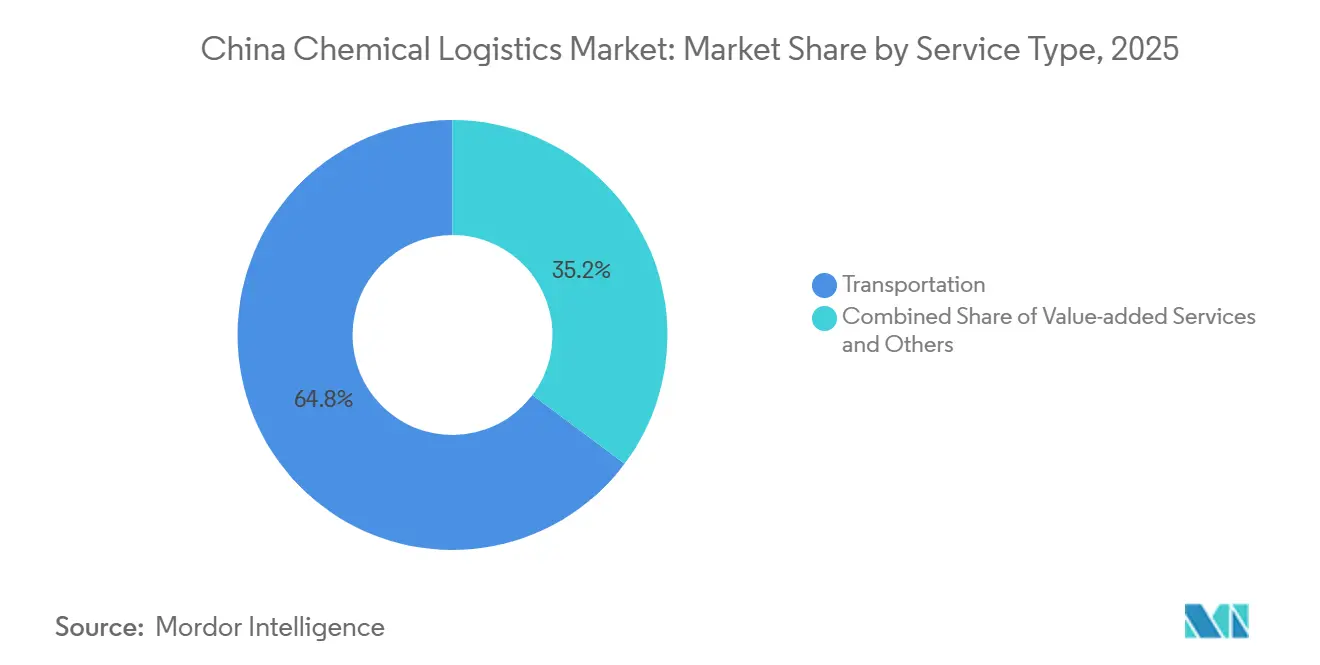

- Par type de service, le transport représentait 64,77 % de la taille du marché de la logistique chimique en Chine en 2025, tandis que les services à valeur ajoutée et autres ont enregistré le TCAC projeté le plus élevé à 7,31 % jusqu'en 2031.

- Par classe de danger, les produits chimiques dangereux détenaient 66,5 % de la part du marché de la logistique chimique en Chine en 2025 et ont également affiché le TCAC projeté le plus rapide à 6,19 % jusqu'en 2031.

- Par contrôle de la température, la logistique non contrôlée en température représentait 71,5 % de la part du marché de la logistique chimique en Chine en 2025, tandis que la manutention à température contrôlée progressait au TCAC projeté le plus élevé de 7,33 % jusqu'en 2031.

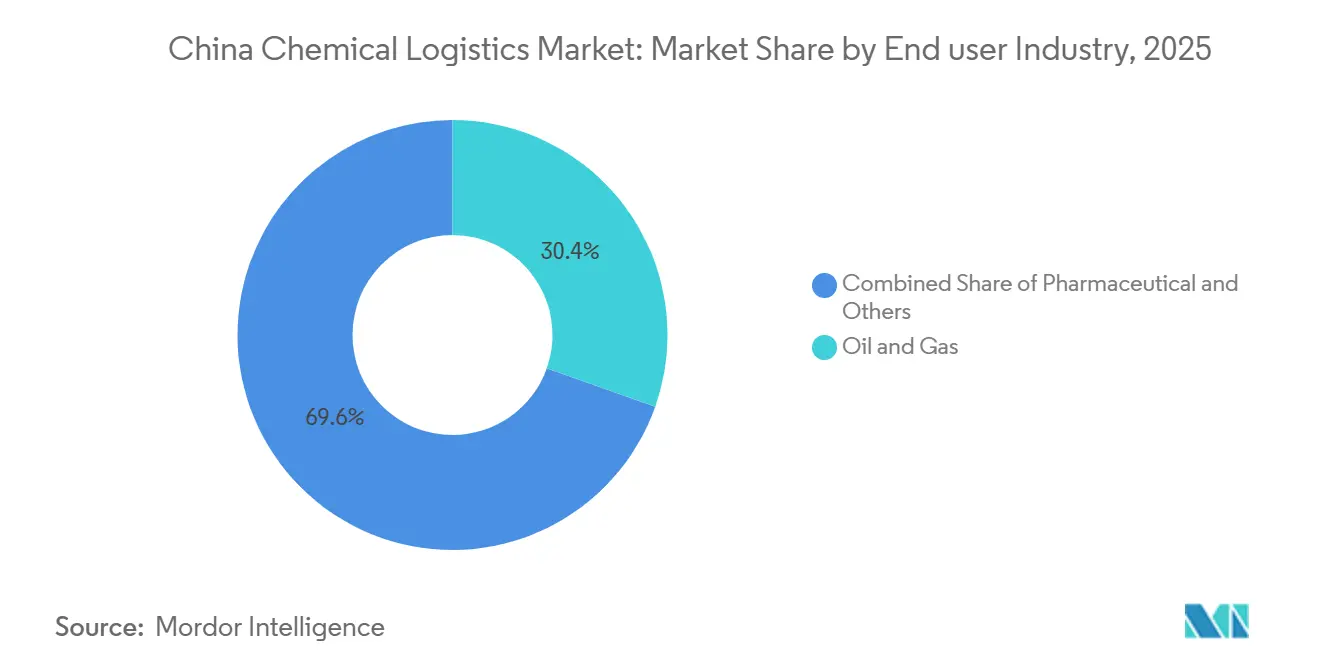

- Par secteur d'utilisation finale, le pétrole et le gaz captaient une part de 30,41 % de la taille du marché de la logistique chimique en Chine en 2025, tandis que les produits pharmaceutiques enregistraient le TCAC projeté le plus rapide à 7,64 % jusqu'en 2031.

- Par région, la Chine de l'Est représentait 24,1 % des revenus en 2025, tandis que la Chine du Sud-Ouest enregistrait le TCAC projeté le plus élevé de 5,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique chimique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accords de transport de marchandises dangereuses sino-européens facilitant la conformité transfrontalière | +0.3% | Corridors ferroviaires et maritimes de Chine du Nord, de Chine de l'Est et d'Europe | Court terme (≤ 2 ans) |

| Déplacement de la capacité pétrochimique d'ouest en est stimulant les volumes sur les corridors domestiques | +0.8% | Chine du Nord-Ouest, Chine centrale et Chine du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Demande du commerce électronique pour les produits chimiques d'emballage de spécialité | +0.4% | Chine de l'Est, Chine du Sud | Court terme (≤ 2 ans) |

| Les objectifs de décarbonation de l'OMI 2026 contraignent au renouvellement de la flotte de pétroliers chimiques | +0.5% | Chine côtière, notamment Shanghai, Tianjin, Guangzhou et Ningbo | Moyen terme (2 à 4 ans) |

| Le projet pilote « Haz-Chem One-Permit » de Beijing-Tianjin-Hebei réduisant les coûts administratifs | +0.2% | Chine du Nord, notamment Beijing, Tianjin et Hebei | Court terme (≤ 2 ans) |

| Croissance des pôles de recyclage de batteries lithium-ion dans le Sud-Ouest de la Chine | +0.6% | Chine du Sud-Ouest, notamment le Sichuan, le Yunnan et le Guizhou, avec des retombées vers la Chine centrale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déplacement de la capacité pétrochimique d'ouest en est stimulant les volumes sur les corridors domestiques

Le marché de la logistique chimique en Chine est reconfiguré par le déplacement de la capacité pétrochimique des pôles côtiers vers les provinces intérieures et occidentales. Les investissements dans la transformation du charbon en produits chimiques au Xinjiang, au Ningxia, au Shaanxi et au Sichuan stimulent les expéditions domestiques longue distance de méthanol, d'éthylène glycol, d'aromatiques et d'acide acétique. Les systèmes logistiques existants de la Chine de l'Est ont été davantage construits autour des flux d'importation et d'exportation, ce qui les rend moins efficaces pour ces corridors domestiques d'origine intérieure. Le terminal pétrochimique de Jiangling au port de Wuhan est une réponse directe à ce changement, car il ajoute un important nœud pétrochimique public sur le cours supérieur-moyen du Yangtsé et relie davantage la production intérieure aux centres de demande de l'Est[1]Source : Baird Maritime, « Le nouveau terminal pétrochimique du port de Wuhan ouvre ses portes, renforçant la capacité de stockage de produits chimiques », Baird Maritime, bairdmaritime.com. L'initiative du Hebei en 2025 visant à prioriser 60 projets chimiques d'une valeur de 201 milliards CNY (27,8 milliards USD) montre que l'extension de la chaîne vers l'intérieur des terres ne se limite pas à la Chine occidentale et construit également un vecteur septentrional pour la nouvelle demande de fret. À mesure que cette carte de production évolue, le marché de la logistique chimique en Chine accorde une prime aux opérateurs capables de combiner les mouvements fluviaux, ferroviaires et routiers sur une seule plateforme de service plutôt que de s'appuyer uniquement sur les réseaux de fret basés sur les ports côtiers.

Les objectifs de décarbonation de l'OMI 2026 contraignant au renouvellement de la flotte de pétroliers chimiques

Le marché de la logistique chimique en Chine est également porté par un cycle de renouvellement de flotte lié aux normes de décarbonation et d'efficacité des navires de l'OMI. Guangzhou Shipyard International a livré le premier de 4 pétroliers chimiques et de produits LR1 de 74 500 TPL en avance sur le calendrier en 2025, et les navires répondaient aux exigences de la Phase 3 de l'EEDI tout en réservant une capacité de conversion bi-carburant. Nanjing Tanker Corporation a également commandé 3 pétroliers chimiques en acier inoxydable de 6 600 TPL prêts au méthanol en 2025, avec une livraison prévue pour le premier semestre 2028, indiquant que les armateurs s'engagent encore en capital malgré un contexte de taux plus faible. SSY prévoyait que 46 % du carnet de commandes mondial de pétroliers chimiques serait livré en 2026, ce qui suggère qu'une pression d'offre à court terme pourrait émerger avant que le tonnage plus ancien ne quitte la flotte. COSCO SHIPPING Energy Transportation a également commandé un pétrolier chimique en acier inoxydable de 9 200 TPL en mai 2025, confirmant que les opérateurs domestiques continuent d'accroître leur capacité côtière spécialisée. Le marché de la logistique chimique en Chine évolue donc vers une structure dans laquelle la conformité à la décarbonation et la surveillance des marchandises dangereuses sont de plus en plus gérées via un seul système d'exploitation numérique plutôt que par des flux réglementaires séparés.

Demande du commerce électronique pour les produits chimiques d'emballage de spécialité (encres, revêtements, adhésifs)

Le marché de la logistique chimique en Chine connaît un changement structurel de la demande vers les produits chimiques d'emballage de spécialité utilisés dans les encres, les revêtements, les adhésifs et les dispersants. Ces produits se déplacent en volumes plus faibles que les marchandises en vrac, mais nécessitent une manutention des dangers plus stricte, une ségrégation des marchandises et, dans certains cas, des températures contrôlées. La mise en service par BASF de sa ligne de dispersants haute performance à Nanjing en novembre 2025 est un signe clair que les chaînes d'approvisionnement en emballage et en impression de la Chine de l'Est rapprochent davantage la capacité en produits chimiques de spécialité des centres de demande. Ce changement modifie les schémas de fret, passant de chargements chimiques consolidés en camion complet à des expéditions plus fragmentées et sensibles au temps qui nécessitent toujours la conformité aux marchandises dangereuses. Les opérateurs qui se concentraient autrefois sur les corridors de marchandises en vrac ajoutent une capacité de spécialité en groupage, car le modèle de service est plus exigeant et la composante à valeur ajoutée est plus élevée. Dans le marché de la logistique chimique en Chine, cela élargit l'écart entre les opérateurs capables de soutenir des mouvements précis de produits chimiques d'emballage et ceux encore principalement construits pour le transport en vrac standard.

Croissance des pôles de recyclage de batteries lithium-ion dans le Sud-Ouest de la Chine

Le marché de la logistique chimique en Chine émerge comme un nouveau centre de croissance dans le Sud-Ouest de la Chine, à mesure que la capacité de recyclage des batteries lithium-ion et la surveillance réglementaire s'étendent conjointement. La Chine a mis hors service 819 000 tonnes de batteries lithium-ion en 2025, en hausse de 90,5 % d'une année sur l'autre, tandis que les volumes recyclés ont atteint 301 668 tonnes, ce qui montre à quelle vitesse les flux dangereux inverses entrent dans le système logistique. Les mesures administratives en vigueur depuis avril 2026 exigent désormais la mise hors service intégrée des véhicules et des batteries, une traçabilité complète de la chaîne et une responsabilité accrue des producteurs, poussant le segment vers des réseaux logistiques plus formels et évolutifs. Les ajouts de capacité au Sichuan et au Yunnan renforcent le rôle du Sud-Ouest de la Chine en tant que corridor de collecte, de décharge et de traitement des batteries usagées et des matériaux intermédiaires. Étant donné que les batteries lithium-ion en fin de vie relèvent des règles relatives aux marchandises dangereuses de classe 9, les exigences logistiques vont au-delà du simple transport et comprennent la collecte contrôlée, le stockage, la décharge et le mouvement vers les usines hydrométallurgiques. Le marché de la logistique chimique en Chine ouvre donc un sous-segment durable pour les opérateurs capables de gérer les déchets de batteries, les matériaux liés aux électrolytes et les précurseurs recyclés à travers le terrain difficile du Sud-Ouest et l'infrastructure de corridors améliorée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions de tunnel renforcées après l'accident de Guoliang en 2025 | -0.3% | Chine centrale, avec des retombées nationales sur les routes de marchandises dangereuses interprovinciales | Court terme (≤ 2 ans) |

| Pénurie de wagons-citernes ferroviaires en raison des restrictions de capacité sidérurgique | -0.4% | National, concentré dans le Nord et le Nord-Ouest de la Chine | Moyen terme (2 à 4 ans) |

| Le suivi RFID obligatoire pour les corrosifs de classe 8 augmente les coûts de conformité | -0.3% | National, avec une pression précoce dans les pôles industriels de Chine de l'Est et du Sud | Court terme (≤ 2 ans) |

| Hausse des surcharges de congestion dans les ports côtiers pour les marchandises de type II de l'OMI | -0.4% | Chine côtière, notamment Shanghai, Tianjin, Ningbo et Guangzhou | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de tunnel renforcées après l'accident de Guoliang en 2025

Le marché de la logistique chimique en Chine fait face à des délais de transit plus longs sur plusieurs corridors routiers dangereux après le renforcement des contrôles dans les tunnels à la suite de l'incident de Guoliang en 2025. Cela est important car des provinces telles que le Henan, le Shanxi, le Shaanxi, le Sichuan et le Guizhou dépendent fortement d'une infrastructure routière riche en tunnels pour les mouvements interprovincaux. Lorsque les itinéraires sont restreints ou que les fenêtres horaires sont réduites, les corridors concernés ne peuvent plus soutenir le même rythme de livraison juste-à-temps exigé par les utilisateurs chimiques en aval. Les réglementations révisées du ministère des Transports sur le transport routier de marchandises dangereuses, introduites en février 2026, ont renforcé la conformité des itinéraires surveillés par satellite. Elles ont relevé les pénalités pour les déviations, ce qui alourdit le fardeau des coûts pour les petits transporteurs sans systèmes de flotte intégrés. Cette pression sur les coûts est susceptible d'accélérer la consolidation, car de nombreux petits opérateurs routiers ne peuvent pas absorber les nouveaux coûts technologiques et de conformité au même rythme que les grandes flottes. Le marché de la logistique chimique en Chine voit donc la demande des chargeurs se déplacer vers des prestataires capables soit de prouver une discipline de reroutage sûre, soit de basculer les volumes vers d'autres modes lorsque les routes deviennent moins fiables.

Pénurie de wagons-citernes ferroviaires en raison des restrictions de capacité sidérurgique

Le marché de la logistique chimique en Chine est également contraint par la disponibilité limitée de wagons-citernes ferroviaires à un moment où les chargeurs ont besoin de plus de flexibilité modale. La production d'acier brut de la Chine a chuté de 4,4 % d'une année sur l'autre à 961 millions de tonnes métriques en 2025, et la production devrait encore diminuer en 2026 sous les objectifs d'intensité carbone, ce qui resserre l'offre pour la fabrication de wagons spécialisés. Les autorités ferroviaires de Taiyuan, Hohhot, Lanzhou et Xi'an ont également durci les approbations pour les marchandises autres que le charbon à coke en 2025, perturbant le mouvement ferroviaire de produits chimiques sur d'importants corridors septentrionaux. Les perspectives sidérurgiques 2025 de l'OCDE montrent que l'excédent de capacité mondial reste élevé, mais la discipline domestique de la Chine, plutôt que l'excédent mondial, est le problème pratique pour l'approvisionnement en wagons. Les chargeurs qui ne peuvent pas obtenir de créneaux ferroviaires sont contraints de revenir aux camions-citernes routiers, ce qui augmente les coûts logistiques par tonne et accroît l'exposition aux règles de conformité routière pour les marchandises dangereuses. Dans le marché de la logistique chimique en Chine, les opérateurs qui contrôlent à la fois l'accès ferroviaire et la capacité routière sont mieux placés pour protéger la continuité du service et le pouvoir de fixation des prix à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport ancre les revenus, les services à valeur ajoutée stimulent la croissance

Le transport représentait 64,77 % des revenus en 2025, ce qui en fait la composante la plus importante de la taille du marché de la logistique chimique en Chine. Cette position reflète la nature à forte intensité d'actifs du marché de la logistique chimique en Chine, où le mouvement des produits chimiques dépend encore des camions-citernes, des wagons ferroviaires, des pétroliers côtiers et des liaisons par voies navigables intérieures plutôt que des modèles de courtage purement numériques. Le transport routier reste le mode intra-régional clé car il offre une flexibilité de routage pour les mouvements de marchandises dangereuses à courte distance à travers les pôles industriels. Les voies maritimes et les voies navigables intérieures gèrent une grande partie des flux interprovincaux à plus grand volume, et le terminal pétrochimique de Wuhan ajoute un nœud public significatif à ce système avec une capacité annuelle de 3,55 millions de tonnes.

Les services à valeur ajoutée devraient croître à un TCAC de 7,31 % jusqu'en 2031, ce qui représente le rythme le plus rapide parmi les fonctions logistiques. L'expansion de HOYER en novembre 2025 sur le site intégré de Covestro à Shanghai en est la preuve, car le site combine le remplissage automatisé, l'entreposage à température contrôlée et la surveillance permanente en un seul modèle de service à forte conformité[2]Source : Hoyer Group, « HOYER étend son portefeuille de services sur le site de Shanghai », Bulk Distributor, bulk-distributor.com. Dans le marché de la logistique chimique en Chine, cette trajectoire de croissance indique des dépenses plus élevées pour le soutien externalisé au mélange, les opérations en usine et les services à forte intensité documentaire plutôt que pour le seul transport.

Par classe de danger : les produits chimiques dangereux dominent les volumes et mènent la croissance

Les produits chimiques dangereux représentaient 66,5 % du marché de la logistique chimique en Chine en 2025 et ont affiché le TCAC projeté le plus rapide de 6,19 % jusqu'en 2031. Cette double avance montre que le marché de la logistique chimique en Chine reste centré sur les liquides inflammables, les corrosifs, les produits réactifs et les matériaux liés aux batteries qui nécessitent une manutention spécialisée. Le nouvel environnement de conformité renforce cette position car les marchandises dangereuses ne peuvent pas circuler sans transporteurs agréés, contrôles d'itinéraires et traçabilité plus structurée. La loi chinoise sur la sécurité des produits chimiques dangereux, en vigueur depuis mai 2026, renforce ce changement en relevant les normes opérationnelles tout au long du cycle de vie des produits chimiques dangereux.

Il en résulte une migration plus rapide des parts vers les opérateurs qui disposent déjà de systèmes de contrôle numérique et d'actifs conformes. La gestion liée aux RFID pour les corrosifs ajoute une autre couche de discipline dans les parcs et les environnements de stockage où les exigences d'inspection augmentent. Les produits chimiques non dangereux représentent encore une part substantielle du marché de la logistique chimique en Chine, principalement à travers les polymères de base, les engrais et les ingrédients chimiques de qualité alimentaire, qui sont traités selon des normes de fret plus larges. Même ainsi, la distinction entre la qualité de service pour les marchandises dangereuses et non dangereuses se réduit, car de nombreux chargeurs étendent les outils de traçabilité à l'ensemble de leurs portefeuilles après avoir constaté les avantages opérationnels des marchandises dangereuses. Cela signifie que la réglementation sur les marchandises dangereuses ne façonne pas seulement son propre segment, mais élève également les attentes de service sur l'ensemble du marché de la logistique chimique en Chine.

Par contrôle de la température : les volumes ambiants masquent une construction accélérée de la chaîne du froid

La logistique non contrôlée en température représentait 71,5 % de la taille du marché de la logistique chimique en Chine en 2025, reflétant le grand volume de produits pétrochimiques ambiants, de solvants de base et de polymères de base transportés à travers la Chine. Cette part dominante ne change pas le fait que le marché de la logistique chimique en Chine investit davantage dans la manutention sensible à la température qu'auparavant. La logistique à température contrôlée devrait croître à un TCAC de 7,33 % jusqu'en 2031, le taux de croissance le plus rapide parmi tous les types de segments du rapport. La demande principale provient des précurseurs chimiques pharmaceutiques, des produits de spécialité à base d'enzymes et de certains matériaux de qualité électronique qui nécessitent une protection thermique plus stricte.

Cette tendance se manifeste déjà dans la conception des installations et la planification des réseaux. L'expansion de HOYER à Shanghai comprenait 3 entrepôts à température contrôlée avec réfrigération à l'ammoniac pour le stockage du MDI, signe clair que les opérateurs chimiques construisent davantage d'environnements contrôlés au sein des sites industriels. Le centre logistique pharmaceutique de SF Holding à l'aéroport international d'Ezhou Huahu comprend également des zones réfrigérées, congelées et fraîches qui répondent aux normes BPD et soutiennent des flux de manutention plus précis.

Par secteur d'utilisation finale : le pétrole et le gaz ancrent le marché, les produits pharmaceutiques mènent la croissance future

Le pétrole et le gaz représentaient 30,41 % de la taille du marché de la logistique chimique en Chine en 2025, tandis que les produits pharmaceutiques devraient croître au TCAC le plus rapide de 7,64 % jusqu'en 2031. Le pétrole et le gaz restent l'ancre, car les flux pétrochimiques interrégionaux en provenance du Xinjiang, du Shandong et du Sichuan continuent de stimuler les mouvements à grand volume de matières premières, de produits chimiques de procédé et de dérivés raffinés. Ces corridors soutiennent la plus grande base de fret absolue dans le marché de la logistique chimique en Chine, en particulier pour le mouvement de marchandises dangereuses sur longue distance. Les produits pharmaceutiques, cependant, deviennent la poche de croissance la plus attractive car ils nécessitent une précision de service plus élevée, un contrôle de température plus strict et une discipline de distribution plus forte.

Ce changement est visible dans la stratégie des entreprises. Kerry Logistics Network a été sélectionné par Teva Pharmaceuticals comme prestataire 4PL exclusif pour la distribution pharmaceutique dans la Grande Baie en mars 2025, soulignant le rôle des contrats à long terme pour favoriser les opérateurs dotés de capacités logistiques de qualité sanitaire. Les produits chimiques de spécialité se situent entre ces deux pôles car l'emballage, l'électronique et les matériaux de performance créent des besoins de service plus exigeants que les marchandises en vrac mais un volume plus large que les produits pharmaceutiques. Les cosmétiques restent plus modestes, bien que leur croissance soutienne toujours une manutention soigneuse des ingrédients et des conditions de stockage plus propres. Sur l'ensemble du marché de la logistique chimique en Chine, ce mix réduit progressivement la dépendance au transport de marchandises purement en vrac et améliore le rôle des modèles de service à plus forte marge liés aux spécialités et aux produits pharmaceutiques.

Analyse géographique

La Chine de l'Est représentait 24,1 % des revenus en 2025, lui conférant la plus grande part régionale dans le marché de la logistique chimique en Chine. La région est portée par le triangle de production Shanghai-Jiangsu-Zhejiang, qui combine produits chimiques de spécialité, produits pharmaceutiques et matériaux d'emballage dans le pôle industriel le plus dense du pays. L'accent déclaré de Milkyway Chemical Supply Chain sur la Chine de l'Est, du Nord et du Sud-Ouest reflète le fort alignement entre l'investissement dans les réseaux et cette hiérarchie de la demande régionale[3]Milkyway Chemical Supply Chain Service Co. Ltd., « Rapport intérimaire 2025 », HKEx, hkexnews.hk. Le système du fleuve Yangtsé renforce le rôle de la Chine de l'Est en fournissant une alternative intérieure rentable au transport routier et en reliant la demande côtière aux corridors de production centraux.

La Chine du Nord se classe deuxième en termes d'échelle car le corridor Beijing-Tianjin-Hebei combine la demande industrielle avec le soutien politique pour le mouvement des marchandises dangereuses. Le programme d'investissement chimique du Hebei en 2025 et le projet pilote Haz-Chem One-Permit soutiennent tous deux un flux administratif plus rapide dans une région qui gère déjà d'importants volumes industriels et de distribution. La Chine du Nord-Est reste liée aux complexes portuaires de Dalian et Shenyang, tandis que la Chine du Sud continue de jouer un rôle important dans les produits chimiques de spécialité et fins. L'expansion de Clariant de 80 millions CHF (99,8 millions USD) dans la baie de Daya renforce la position de la Chine du Sud dans les produits chimiques de soin et les excipients pharmaceutiques, soulignant la nécessité d'une plus grande attention dans le delta de la rivière des Perles. La Chine centrale devient plus stratégique car l'axe du Yangtsé et le terminal de Wuhan soutiennent désormais un échange plus fort entre la production intérieure et la consommation orientale.

La Chine du Sud-Ouest devrait croître à un TCAC de 5,57 % jusqu'en 2031, ce qui en fait la partie régionale à la croissance la plus rapide du marché de la logistique chimique en Chine. Sa montée en puissance provient du recyclage des batteries lithium-ion, du Nouveau Corridor Terrestre et Maritime, et du développement de la transformation du charbon en produits chimiques dans des provinces telles que le Guizhou et le Sichuan. La Chine du Nord-Ouest reste la frontière à plus long terme car le Xinjiang et le Gansu ajoutent un potentiel de flux chimiques en amont et en aval lié à la transformation du charbon en produits chimiques et à la distribution longue distance. À mesure que la production se disperse vers l'intérieur des terres, les hubs relais aux frontières provinciales deviennent plus importants qu'un modèle construit principalement autour des sorties côtières. Cela signifie que le marché de la logistique chimique en Chine n'est plus organisé uniquement selon la logique commerciale côtière en premier, et l'architecture des réseaux est redessinée autour des corridors de production intérieurs et des points d'échange multimodaux.

Paysage concurrentiel

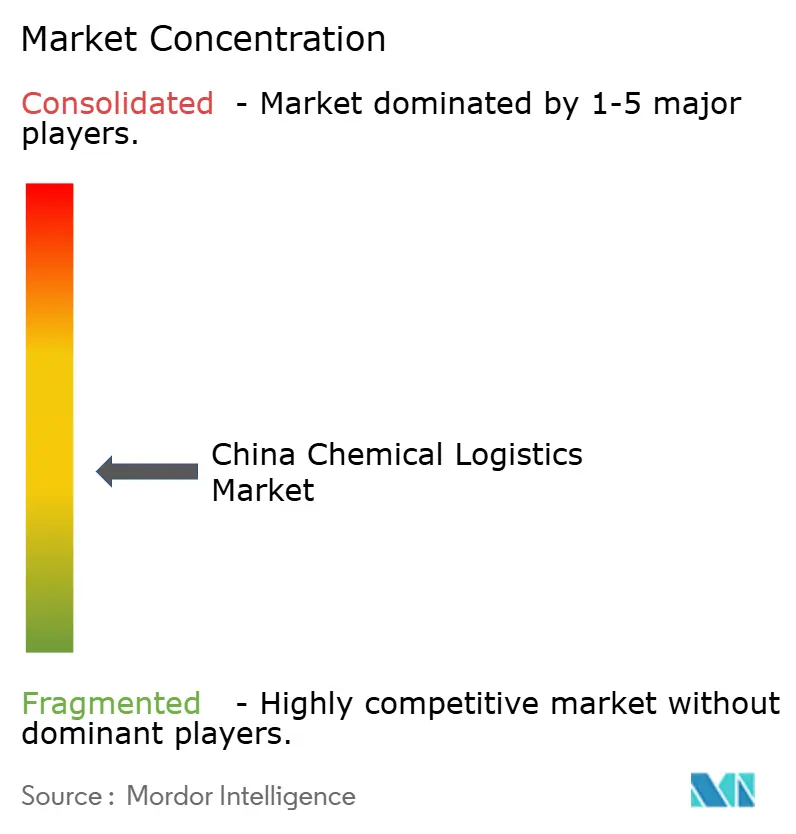

Le marché de la logistique chimique en Chine est modérément fragmenté. Le niveau de concentration laisse une large place aux opérateurs provinciaux et aux transporteurs spécialisés, ce qui explique pourquoi le marché de la logistique chimique en Chine ne se comporte pas comme un réseau national étroitement consolidé. Les entreprises d'État telles que Sinotrans, Sinochem Logistics, China COSCO Shipping Logistics et Sinopec Chemical Commercial Holding conservent de solides positions sur les principaux corridors car elles bénéficient d'un accès aux infrastructures, de relations établies avec les chargeurs et d'une échelle institutionnelle. Les spécialistes internationaux tels que HOYER Group, Stolt Tank Containers, Bertschi Group et Den Hartogh Logistics se distinguent davantage par la profondeur de leur conformité, l'équipement spécialisé et la cohérence du service pour les clients multinationaux.

La technologie devient le principal moteur des gains sur l'ensemble du marché de la logistique chimique en Chine. Les opérateurs ont désormais besoin de l'optimisation des itinéraires, de la traçabilité des marchandises dangereuses et de la visibilité de la température au sein d'un seul modèle opérationnel plutôt que comme des fonctionnalités séparées. L'écart entre les prestataires nationaux et internationaux se réduit à mesure que les entreprises locales étendent leur portée multimodale et améliorent leur exécution spécialisée. La coentreprise Shanghai SC-Stolt Shipping de Stolt-Nielsen et le terminal Tianjin Lingang Stolthaven restent de bons exemples de la façon dont les groupes internationaux utilisent des structures de partenariat pour rester présents dans les corridors domestiques réglementés. L'expansion de HOYER en 2025 sur le site de Covestro à Shanghai en est un autre exemple, car elle a intégré le remplissage, le stockage et la surveillance dans un modèle de service intégré au client plutôt qu'une offre de transport autonome.

L'activité stratégique s'étend également aux services adjacents qui peuvent remodeler le marché de la logistique chimique en Chine au fil du temps. L'acquisition de Suttons International par Stolt-Nielsen a ajouté de l'échelle dans les citernes ISO et élargi l'accès aux catégories de produits qui comptent dans les flux liés à la Chine. L'accord 4PL exclusif de Kerry Logistics Network avec Teva a renforcé ses capacités de distribution pharmaceutique dans la Grande Baie, soutenant l'évolution vers des services de précision à plus haute valeur ajoutée[4]Source : Kerry Logistics Network, « KLN sélectionné par Teva comme prestataire de services 4PL exclusif dans la Grande Baie », PR Newswire, prnewswire.com . Le marché de la logistique chimique en Chine devrait donc continuer à récompenser les opérateurs qui associent l'échelle à une infrastructure conforme, des contrôles numériques et la capacité à servir à la fois les marchandises en vrac et de précision sans interruption de service. Les prestataires plus petits peuvent rester pertinents, mais ils feront face à un chemin plus difficile, où les lois, la traçabilité et les normes d'équipement progressent plus vite que leur pouvoir de fixation des prix.

Leaders du secteur de la logistique chimique en Chine

Sinotrans Limited

Sinochem Logistics

Milkyway Chemical Supply Chain Service Co., Ltd.

Yongtaiyun Chemical Logistics

China COSCO Shipping Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Stolt-Nielsen a conclu un accord de coentreprise pour vendre 50 % d'Avenir LNG à Nippon Yusen Kabushiki Kaisha (NYK Line), créant une coentreprise de ravitaillement et d'approvisionnement en GNL à petite échelle détenue et exploitée conjointement, sous réserve des approbations réglementaires attendues au deuxième trimestre 2026.

- Novembre 2025 : Stolt-Nielsen Limited a acquis 100 % de Suttons International Holdings Limited, un opérateur de citernes ISO basé au Royaume-Uni, pour environ 75,2 millions USD. L'acquisition a ajouté plus de 11 000 conteneurs-citernes ISO à la flotte de Stolt Tank Containers, élargi le portefeuille de produits pour inclure la distribution de gaz et les services domestiques en Chine, et positionné Stolt Tank Containers comme le leader mondial avec environ 65 000 unités ISO réparties dans 22 dépôts de service complet.

- Novembre 2025 : HOYER Group a officiellement ouvert sa nouvelle installation de service au sein du site intégré de Covestro à Shanghai, assumant l'entière responsabilité du remplissage de fûts et de conteneurs intermédiaires en vrac (IBC) de MDI, du stockage et de la gestion logistique. L'installation comprend 4 systèmes de remplissage de fûts entièrement automatisés, 3 entrepôts à température contrôlée avec réfrigération à l'ammoniac, et une salle de contrôle centrale 24h/24 et 7j/7, un ajout significatif à l'infrastructure de services de logistique chimique en Chine de HOYER.

- Octobre 2025 : HOYER Group a signé un accord de coopération stratégique avec Green Energy Origin (GEO) à Liyang, dans le Jiangsu, pour fournir une logistique de bout en bout pour les électrolytes, la bouillie de nanotubes de carbone et les principales matières premières pour batteries avec une capacité de réponse locale rapide de 4 à 6 heures pour les clients en Europe et en Amérique du Nord, soutenant directement les corridors d'exportation de matériaux pour batteries de la Chine.

Périmètre du rapport sur le marché de la logistique chimique en Chine

| Transport | Routier |

| Aérien | |

| Maritime et voies navigables intérieures | |

| Ferroviaire | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée et autres |

| Produits chimiques dangereux |

| Produits chimiques non dangereux |

| À température contrôlée (réfrigéré/chauffé) |

| Non contrôlé en température |

| Pharmaceutique |

| Cosmétique |

| Pétrole et gaz |

| Produits chimiques de spécialité |

| Autres utilisateurs finaux |

| Nord |

| Nord-Est |

| Est |

| Central |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par fonction logistique | Transport | Routier |

| Aérien | ||

| Maritime et voies navigables intérieures | ||

| Ferroviaire | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée et autres | ||

| Par classe de danger | Produits chimiques dangereux | |

| Produits chimiques non dangereux | ||

| Par contrôle de la température | À température contrôlée (réfrigéré/chauffé) | |

| Non contrôlé en température | ||

| Par secteur d'utilisation finale | Pharmaceutique | |

| Cosmétique | ||

| Pétrole et gaz | ||

| Produits chimiques de spécialité | ||

| Autres utilisateurs finaux | ||

| Par région | Nord | |

| Nord-Est | ||

| Est | ||

| Central | ||

| Sud | ||

| Sud-Ouest | ||

| Nord-Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille de la logistique chimique en Chine en 2026 ?

Le marché de la logistique chimique en Chine est évalué à 136,47 milliards USD en 2026.

Quelle fonction logistique génère le plus de revenus en Chine ?

Le transport est la fonction dominante, représentant 64,77 % des revenus en 2025, car le mouvement des produits chimiques dépend encore fortement d'actifs physiques spécialisés et de liaisons multimodales.

Quelle classe de marchandises connaît la croissance la plus rapide dans la logistique chimique en Chine ?

Les produits chimiques dangereux constituent la classe de danger la plus importante et à la croissance la plus rapide, représentant 66,5 % des revenus en 2025 et un TCAC projeté de 6,19 % jusqu'en 2031.

Pourquoi la manutention à température contrôlée gagne-t-elle en importance ?

La manutention à température contrôlée devrait croître à un TCAC de 7,33 % jusqu'en 2031 en raison des besoins de la chaîne du froid pharmaceutique et des exigences de qualité plus strictes pour les produits chimiques de spécialité.

Quel groupe d'utilisateurs finaux offre les meilleures perspectives de croissance ?

Les produits pharmaceutiques constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 7,64 % jusqu'en 2031, soutenu par une croissance plus forte du PIB et une expansion plus large de la biotechnologie.

Quelle région connaît la croissance la plus rapide en Chine ?

La Chine du Sud-Ouest devrait croître à un TCAC de 5,57 % jusqu'en 2031, portée par le recyclage des batteries, l'expansion industrielle intérieure et les améliorations des corridors liées à la Nouvelle Route Terrestre et Maritime.

Dernière mise à jour de la page le: