Taille et part du marché du transport maritime de conteneurs en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

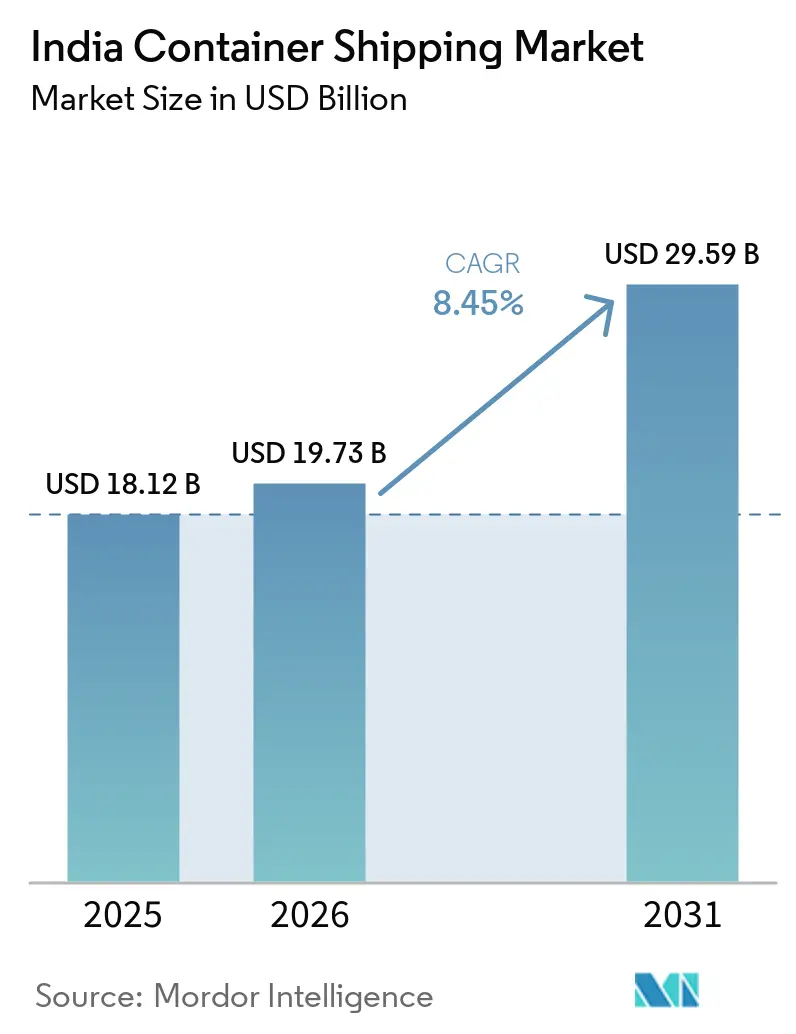

| Taille du marché de l'année de base (2025) | 18.12 Milliards de dollars |

| Taille du Marché (2026) | 19.73 Milliards de dollars |

| Taille du Marché (2031) | 29.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport maritime de conteneurs en Inde par Mordor Intelligence

La taille du marché du transport maritime de conteneurs en Inde devrait passer de 18,12 milliards USD en 2025 à 19,73 milliards USD en 2026 et atteindre 29,59 milliards USD d'ici 2031, avec un CAGR de 8,45 % sur la période 2026-2031.

La base de fret de l'Inde devient de plus en plus favorable aux conteneurs, car les programmes de fabrication dans l'électronique, les produits pharmaceutiques et les composants automobiles ajoutent des volumes d'exportation qui ne transitaient pas auparavant par les circuits de conteneurs. Les grands ports ont traité plus de 915 millions de tonnes de fret au cours de l'exercice 2025-26, dépassant l'objectif annuel, tandis que la croissance globale du débit et l'activité record à JNPT ont montré que la manutention de conteneurs progresse plus rapidement que l'ensemble du système de fret. L'intégration ferroviaire et portuaire améliore également la base opérationnelle du marché indien du transport maritime de conteneurs, car le réseau de corridors ferroviaires dédiés au fret, désormais achevé, réduit les délais de transit intérieurs et rend l'accès direct aux ports plus fiable pour les exportateurs du Nord et de l'Ouest de l'Inde. Le comportement concurrentiel évolue d'un simple déploiement de capacité vers une démarche plus large axée sur le réenregistrement des navires, l'accès aux terminaux et les liaisons multimodales, ce qui confère aux grands transporteurs une position plus solide sur le marché indien du transport maritime de conteneurs tout en ouvrant de nouveaux espaces aux opérateurs de feeders et de cabotage côtier. Dans le même temps, les perturbations de routes en Asie occidentale et la pression tarifaire sur le commerce Inde-États-Unis maintiennent des conditions de planification inégales, de sorte que la croissance du marché du transport maritime de conteneurs en Inde est davantage soutenue par des changements structurels dans le commerce et les infrastructures que par des conditions d'expédition mondiales stables.

Points clés du rapport

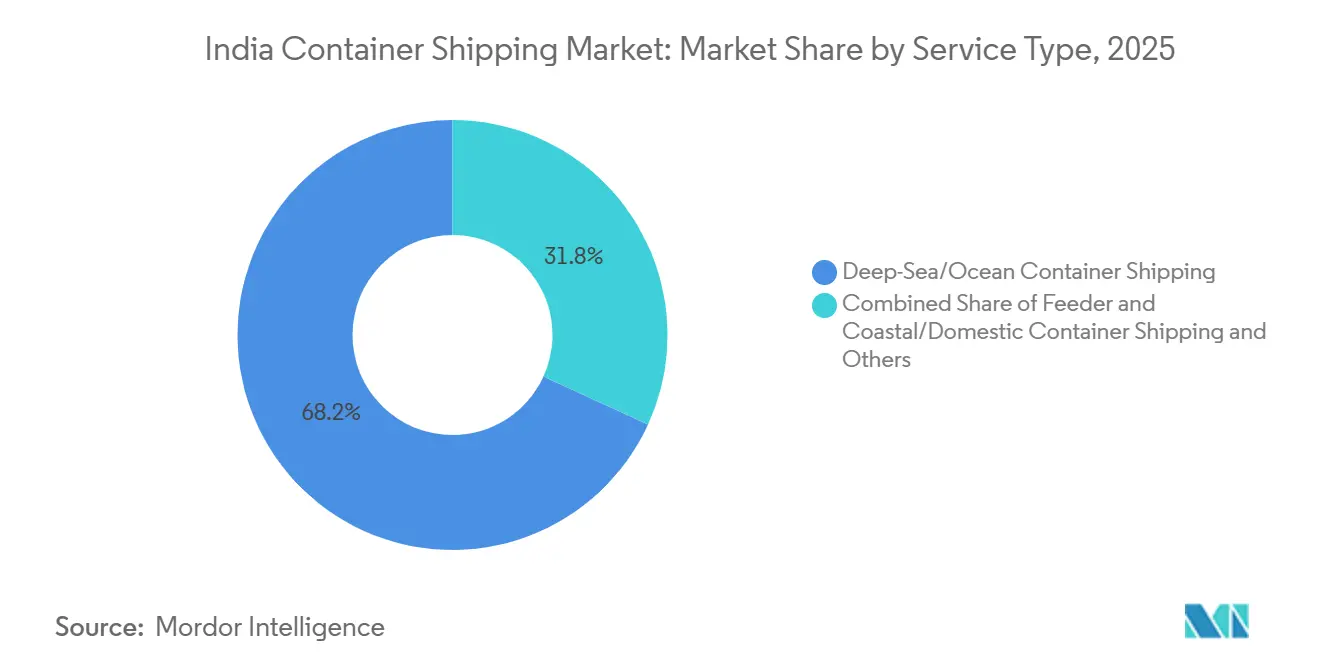

- Par type de service, le transport maritime de conteneurs en haute mer ou océanique représentait 68,17 % de la taille du marché du transport maritime de conteneurs en Inde en 2025, tandis que le transport maritime de conteneurs par feeders et cabotage côtier ou domestique affichait le CAGR prévisionnel le plus élevé, à 9,43 %, jusqu'en 2031.

- Par type de conteneur, les conteneurs secs représentaient 81,90 % de la part du marché du transport maritime de conteneurs en Inde en 2025, tandis que les conteneurs frigorifiques devraient croître à un CAGR de 12,05 % jusqu'en 2031.

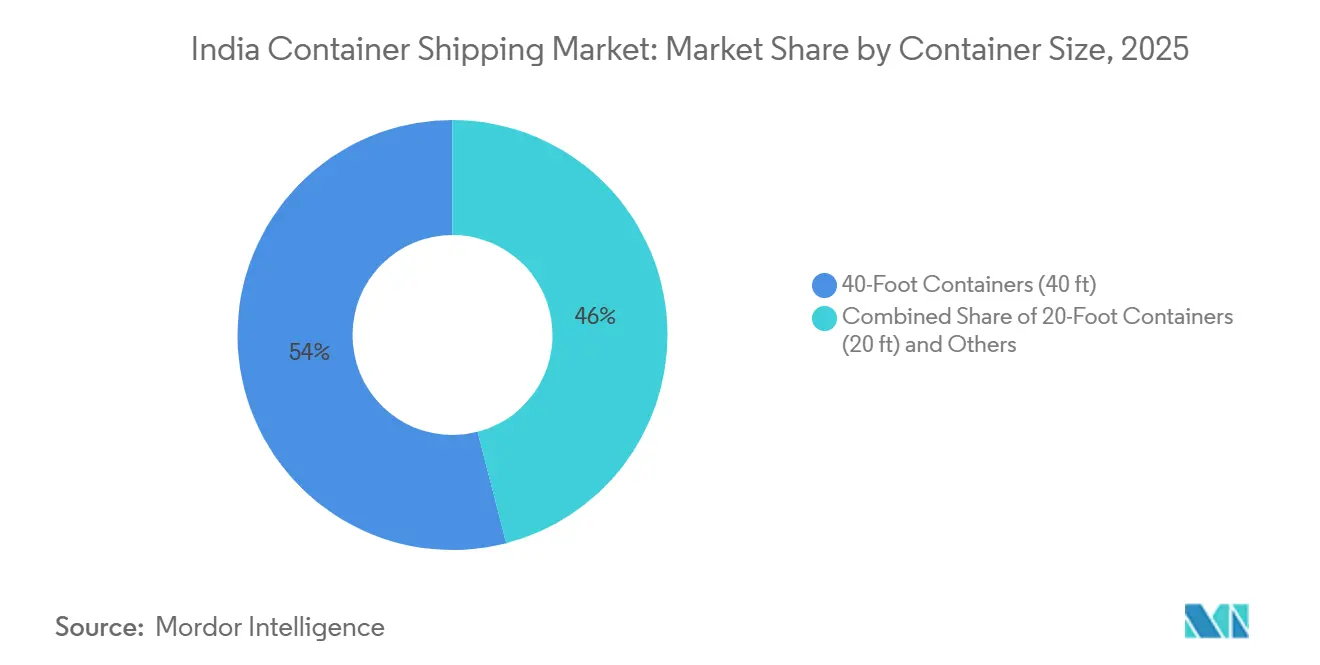

- Par taille de conteneur, les conteneurs de 40 pieds représentaient 54,02 % de la taille du marché du transport maritime de conteneurs en Inde en 2025, tandis que les conteneurs de 20 pieds devraient se développer à un CAGR de 9,71 % jusqu'en 2031.

- Par type de chargement, le FCL représentait 76 % de la part du marché du transport maritime de conteneurs en Inde en 2025, tandis que le LCL progresse à un CAGR de 11,45 % jusqu'en 2031.

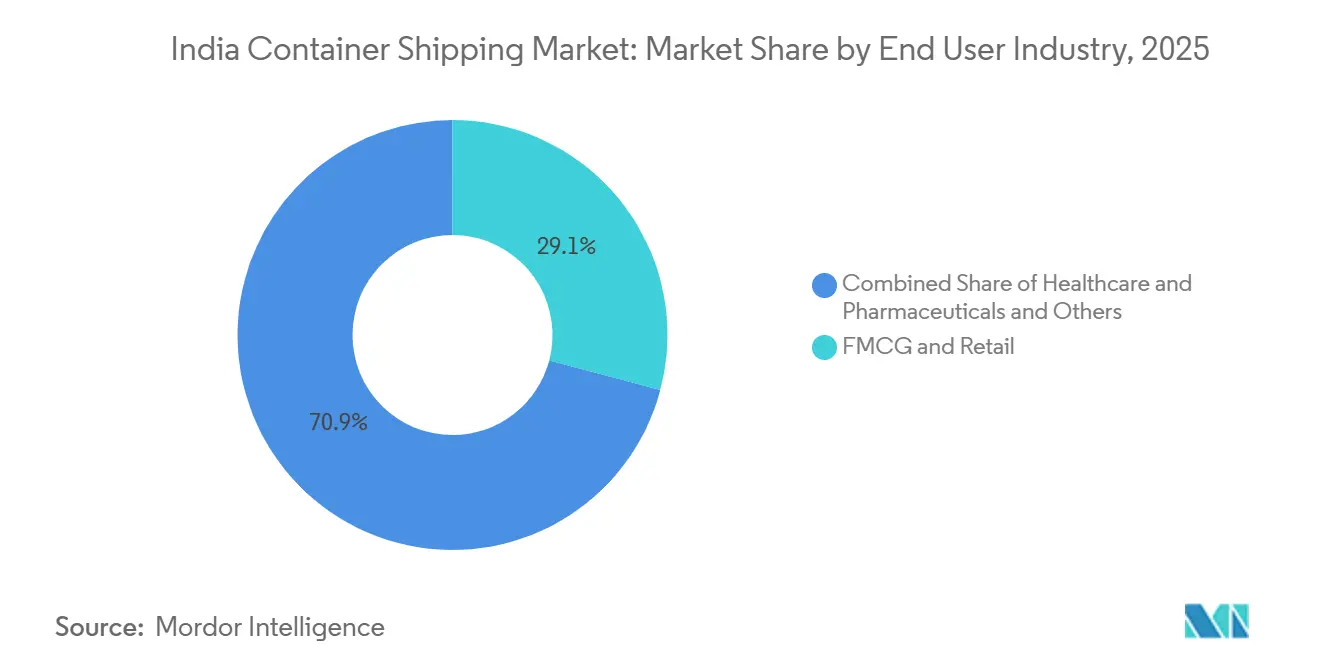

- Par secteur d'utilisateur final, les FMCG et le commerce de détail représentaient 29,11 % de la taille du marché du transport maritime de conteneurs en Inde en 2025, tandis que la santé et les produits pharmaceutiques devraient se développer à un CAGR de 10,77 % jusqu'en 2031.

- Par zone géographique, l'Inde occidentale représentait 38,34 % de la taille du marché du transport maritime de conteneurs en Inde en 2025, tandis que l'Inde du Sud affichait le CAGR prévisionnel le plus élevé, à 9,77 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du transport maritime de conteneurs en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la conteneurisation EXIM sur les principaux corridors industriels | +2.1% | National, avec des gains précoces dans l'Inde occidentale et méridionale | Moyen terme (2-4 ans) |

| Mise en service du corridor ferroviaire dédié au fret de l'Ouest et intégration ferroviaire portuaire | +1.4% | Inde du Nord-Ouest et dépôts intérieurs connectés | Court terme (≤ 2 ans) |

| Ajouts de capacité dans les grands ports de la côte ouest et de la côte est | +1.3% | Inde occidentale, méridionale et orientale | Moyen terme (2-4 ans) |

| Gains de parts de transbordement via le routage par les ports côtiers et les ports pivots | +0.9% | Inde du Sud en premier, avec des retombées vers l'Inde occidentale et orientale | Moyen terme (2-4 ans) |

| Expansion du réseau des transporteurs étrangers et augmentation de la fréquence des services | +0.8% | National, porté par les terminaux de la côte ouest | Court terme (≤ 2 ans) |

| Impulsion du secteur public en faveur d'une capacité de transport maritime de conteneurs nationale | +0.6% | National, avec un accent précoce sur JNPT et les routes côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la conteneurisation EXIM sur les principaux corridors industriels

Le marché du transport maritime de conteneurs en Inde bénéficie d'une hausse régulière de l'utilisation des conteneurs sur les corridors industriels, le pays disposant encore d'une marge pour convertir davantage de fret du vrac et d'autres modes vers les conteneurs. Le fret conteneurisé dans les ports indiens a augmenté au cours de l'exercice 2025-26, parallèlement à une croissance plus large du fret et à une activité croissante dans les grandes plateformes. Ce changement est particulièrement visible dans les zones industrielles du Gujarat, du Tamil Nadu et de l'Andhra Pradesh, où la production d'électronique et de composants automobiles génère davantage de flux de conteneurs prêts à l'exportation. Le débit record à JNPT a également montré que cette évolution ne se limite pas à une seule catégorie de fret, le port ayant traité 8,17 millions d'EVP au cours de l'exercice 2025-26, affichant une croissance de 11,9 %. Ce schéma est important pour le marché du transport maritime de conteneurs en Inde car il crée une demande récurrente de la part des chaînes d'approvisionnement manufacturières plutôt que des pics d'exportation ponctuels. Cela signifie également que la croissance future est susceptible de provenir de davantage de régions et de davantage de marchandises, élargissant ainsi la base de demande pour les transporteurs et les terminaux[1]Source : PSA India, "L'avenir du commerce EXIM en Inde, comment PSA permet un mouvement de fret fluide," PSA India, india.globalpsa.com.

Mise en service du corridor ferroviaire dédié au fret de l'Ouest et intégration ferroviaire portuaire

L'achèvement du réseau de corridors ferroviaires dédiés au fret en 2025 a amélioré la base logistique du marché du transport maritime de conteneurs en Inde en reliant plus directement les zones de production intérieures aux portes des ports. DFCCIL a indiqué que les services de fret sur le corridor fonctionnent à des vitesses moyennes bien supérieures à celles des voies ferrées classiques, et le corridor est conçu pour transporter bien plus de conteneurs par train que les lignes conventionnelles. Le corridor favorise également des livraisons intérieures plus prévisibles, ce qui est important pour les exportateurs qui ont besoin de fenêtres de départ fixes et pour les transporteurs qui souhaitent une meilleure utilisation de leurs navires. Le mouvement de conteneurs par rail via le réseau de CONCOR a atteint 3,87 millions d'EVP au cours de l'exercice 2025-26, en hausse de 14,2 % d'une année sur l'autre, ce qui indique que le transfert modal est désormais une réalité plutôt qu'un objectif politique. Le premier départ du service FI2 de Maersk depuis Shanghai le 4 juin 2026 a également mis en évidence le rôle croissant de Pipavav en tant que plateforme ferroviaire pour les expéditeurs du Nord-Ouest de l'Inde[2]Source : A.P. Moller - Maersk, "Maersk lance le service maritime FI2 pour renforcer la connectivité commerciale Inde-Chine," The Hindu BusinessLine, thehindubusinessline.com. Sur le marché du transport maritime de conteneurs en Inde, cette intégration ferroviaire et portuaire réduit les frictions sur le marché intérieur et renforce la valeur des plateformes de la côte ouest pour les importations comme pour les exportations.

Ajouts de capacité dans les grands ports de la côte ouest et de la côte est

Les nouvelles capacités de terminaux et de quais offrent au marché du transport maritime de conteneurs en Inde davantage de marge pour traiter des volumes plus importants et une gamme plus large de navires. Le terminal Phase 2 de PSA Mumbai est entré en service en 2025, portant la capacité totale du complexe à 4,8 millions d'EVP et ajoutant des équipements modernes pour soutenir des opérations de parc plus efficaces. Le marché connaît également une dynamique plus forte dans le Sud de l'Inde, car la capacité en eaux profondes à Vizhinjam commence à accueillir des escales directes de très grands navires, ce qui modifie la façon dont le transbordement peut être acheminé à l'intérieur du pays. Du côté est, de nouvelles installations et de nouveaux projets commencent à réduire le déséquilibre de longue date en matière d'infrastructures de conteneurs entre la côte ouest et la côte est, même si la côte ouest conserve une avance nette. Cela est important pour le marché du transport maritime de conteneurs en Inde car les capacités supplémentaires font plus qu'absorber la croissance du fret ; elles améliorent également les options de planification et soutiennent la diversification des services. À terme, ces ajouts faciliteront également la répartition des flux de fret entre plusieurs ports pour les transporteurs, au lieu de dépendre excessivement d'un petit nombre de plateformes.

Expansion du réseau des transporteurs étrangers et augmentation de la fréquence des services

Le marché du transport maritime de conteneurs en Inde attire une attention croissante de la part des transporteurs mondiaux car il offre une croissance des volumes, une pertinence pour les réseaux et un rôle croissant dans les flux commerciaux centrés sur l'Asie. Hapag-Lloyd a signé une lettre d'intention avec le ministère des Ports, de la Navigation et des Voies navigables le 19 mars 2026, couvrant le réenregistrement des navires, le recyclage des navires et l'investissement dans les infrastructures portuaires, et le transporteur a indiqué que ses engagements en Inde dépassent déjà 6 000 crores INR (700 millions USD). Des ajouts de services ont également eu lieu en 2026, ONE mettant à jour son réseau Est-Ouest et Maersk ainsi que d'autres opérateurs développant leurs liaisons avec l'Inde sur les routes orientées vers l'Asie. Des boucles de service plus fréquentes aident les expéditeurs en réduisant le temps d'attente pour les départs et en élargissant les options pour les frets sensibles au temps ou de faible volume. Elles intensifient également la concurrence sur les prix et les services, ce qui peut réduire la pression sur le fret pour les propriétaires de cargaisons tout en forçant les transporteurs à défendre leurs marges par l'échelle et la qualité du réseau. En conséquence, le marché du transport maritime de conteneurs en Inde devient de plus en plus important stratégiquement, non seulement comme destination, mais aussi comme nœud de réseau.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Détroit d'Ormuz, mer Rouge, canal de Panama et perturbations géopolitiques des routes | -1.1% | Exposition la plus forte dans l'Inde occidentale, avec des effets secondaires sur les flux de transbordement dans l'Inde du Sud. | Court terme (≤ 2 ans) |

| Exposition aux droits de douane américains sur les secteurs d'exportation conteneurisés | -0.9% | Clusters à forte exportation dans l'Inde occidentale et méridionale | Court terme (≤ 2 ans) |

| Pression sur les coûts de transport ferroviaire et inefficacité des temps de séjour intérieurs | -0.5% | Corridor du Nord-Ouest de l'Inde et dépôts intérieurs | Moyen terme (2-4 ans) |

| Congestion des terminaux de la côte ouest et contraintes de créneaux pour les navires | -0.4% | JNPT, Mundra, Kandla, avec des retombées sur les ports voisins | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Détroit d'Ormuz, mer Rouge, canal de Panama et perturbations géopolitiques des routes

Le marché du transport maritime de conteneurs en Inde a subi un choc opérationnel sévère au début de 2026 lorsque la perturbation du détroit d'Ormuz a affecté les mouvements commerciaux liés au Golfe et aux routes voisines. La perturbation a bloqué un grand nombre de navires dans le golfe Persique et a fortement augmenté les surtaxes liées aux risques de guerre pour les propriétaires de cargaisons, augmentant ainsi les coûts de transport et retardant les expéditions. L'effet était particulièrement visible dans les plateformes de la côte ouest, car les conteneurs déviés et retardés ont accru la pression sur la manutention et les temps de séjour. Les routes de déviation plus longues ont également augmenté la consommation de carburant et allongé les délais de transit vers l'Europe et les États-Unis, ce qui a davantage pénalisé les petits exportateurs car ils disposent d'un moindre pouvoir de négociation sur les conditions de fret d'urgence. Même avec le soutien politique d'urgence et les ajustements opérationnels temporaires, le marché du transport maritime de conteneurs en Inde reste clairement exposé aux perturbations le long du corridor du Golfe et de la mer Rouge. Cela maintient la stabilité des routes comme un risque majeur pour les transporteurs, les ports et les exportateurs à court terme[3]Source : Times of India, "Les risques en mer Rouge refont surface, les exportateurs avertissent de retards d'expédition, de fret plus élevé et de coûts d'assurance accrus au milieu du conflit au Moyen-Orient," Times of India, timesofindia.indiatimes.com.

Exposition aux droits de douane américains sur les secteurs d'exportation conteneurisés

Le marché du transport maritime de conteneurs en Inde est également confronté à une pression sur la demande due aux droits de douane sur le commerce Inde-États-Unis, car plusieurs catégories d'exportation à forte intensité de conteneurs dépendent de cette route. Les exportations indiennes vers les États-Unis ont chuté de 21,8 % en janvier 2026 après la mesure tarifaire de 50 % en août 2025, et la réduction ultérieure à 18 % n'a que partiellement atténué la pression. Les textiles d'intérieur, les produits de la mer, les pierres précieuses et bijoux, et les composants d'ingénierie sont particulièrement exposés car ils sont fortement conteneurisés et dépendent d'une demande de lignes régulière. Une moindre utilisation des navires sur les services Inde-États-Unis crée également un problème du côté des transporteurs, car les lignes ayant déployé des capacités supplémentaires pourraient ne pas être en mesure de les remplir aux niveaux de rendement normaux. Cela rend une restructuration ou un redéploiement des services plus probable si les conditions tarifaires persistent. Pour le marché du transport maritime de conteneurs en Inde, la diversification vers le GCC, l'ASEAN et l'Europe est utile. Cependant, elle ne remplace pas entièrement l'échelle ou la composition des produits du corridor commercial américain à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les routes de feeders et de cabotage côtier défient la domination de la haute mer

Le transport maritime de conteneurs en haute mer ou océanique représentait 68,17 % de la part du marché du transport maritime de conteneurs en Inde en 2025, ce qui en fait le pilier du marché du transport maritime de conteneurs en Inde. Cette position reflète le poids des routes d'exportation et d'importation longue distance de l'Inde vers l'Europe, l'Amérique du Nord et l'Asie de l'Est, où de grandes plateformes telles que JNPT et Mundra restent centrales pour l'acheminement du fret. Ce type de service bénéficie de l'échelle, des horaires établis et de la concentration du fret générée par les principaux flux de fabrication et de consommation. La demande en haute mer est également soutenue par la hausse continue du débit portuaire, les grands ports ayant traité plus de 915 millions de tonnes au cours de l'exercice 2025-26 et JNPT atteignant une activité de conteneurs record au cours de la même période. L'activité de cabotage régional reste plus modeste car les schémas commerciaux intra-régionaux autour de l'Inde ne sont pas encore aussi denses que ceux observés en Asie du Sud-Est.

Le transport maritime de conteneurs par feeders et cabotage côtier ou domestique devrait croître à un CAGR de 9,43 % jusqu'en 2031, ce qui en fait le type de service à la croissance la plus rapide sur le marché du transport maritime de conteneurs en Inde. Sa croissance est soutenue par deux changements liés : la hausse du transbordement indien et l'impulsion visant à déplacer davantage de fret domestique par voie côtière plutôt que routière. Le marché voit également un intérêt direct des transporteurs pour l'activité côtière et de feeders, les opérateurs cherchant à utiliser le tonnage immatriculé en Inde et des partenariats locaux pour améliorer l'accès aux routes domestiques. Ce changement est important car il élargit les couches de service en dessous du commerce principal, offrant aux ports secondaires et aux propriétaires de fret régionaux une connectivité plus régulière. En pratique, la croissance des feeders rendra le marché du transport maritime de conteneurs en Inde moins dépendant de quelques escales directes sur les lignes principales et plus flexible dans la façon dont le fret se déplace entre les hubs et les ports régionaux. Cela augmente également la valeur des ports du Sud de l'Inde qui peuvent relier le transbordement en eaux profondes à la distribution côtière.

Par type de conteneur : la croissance des conteneurs frigorifiques redéfinit le marché des conteneurs secs

Les conteneurs secs représentaient 81,90 % de la taille du marché du transport maritime de conteneurs en Inde en 2025, ce qui en fait la plus grande catégorie de conteneurs. Cette domination est due à la large gamme de marchandises qui transitent encore dans des unités sèches standard, notamment les FMCG, les produits manufacturés, les textiles et les intrants industriels. Les conteneurs secs s'alignent sur la structure commerciale actuelle de l'Inde, car de nombreuses catégories d'exportation et d'importation ne nécessitent pas de contrôle de température. Ils s'alignent également bien sur l'échelle du mouvement FCL, qui reste le format de chargement principal pour les grands expéditeurs sur les routes longue distance. En ce sens, les conteneurs secs continuent de fournir la base de volume qui maintient la stabilité du marché du transport maritime de conteneurs en Inde dans de nombreux secteurs d'utilisation finale.

Les conteneurs frigorifiques devraient croître à un CAGR de 12,05 % jusqu'en 2031, ce qui est bien au-dessus du rythme global du marché du transport maritime de conteneurs en Inde. Cette hausse plus rapide est liée aux produits pharmaceutiques, aux vaccins, aux ingrédients sensibles à la température et à une exigence plus large de chaîne du froid qui dépasse la saisonnalité agricole. Le service ferroviaire frigorifique hebdomadaire dédié de Maersk d'Hyderabad à Nhava Sheva, lancé en mai 2026 avec CONCOR, a montré que ce développement de la chaîne du froid devient plus structuré et commercialement évolutif. À mesure que la base d'exportation pharmaceutique s'étend, l'utilisation des conteneurs frigorifiques est susceptible de passer d'une exigence de niche à une partie plus régulière de la planification des exportations. Ce changement est important pour le secteur indien du transport maritime de conteneurs car le fret frigorifique nécessite une plus grande complexité de service, une demande accrue d'équipements spécialisés et une coordination plus étroite entre la logistique intérieure et la manutention portuaire. Cela signifie également que la croissance future de la valeur pourrait dépasser la croissance des volumes dans ce segment, car les mouvements spécialisés impliquent un contenu de service plus élevé.

Par taille de conteneur : les unités de 20 pieds regagnent du terrain à mesure que la composition du fret évolue

Les conteneurs de 40 pieds représentaient 54,02 % de la part du marché du transport maritime de conteneurs en Inde en 2025, ce qui en fait la plus grande catégorie de taille sur le marché. Leur avance est due aux routes commerciales à forte intensité de FCL où les expéditeurs souhaitent maximiser l'efficacité des réservations sur les routes longue distance vers l'Europe et l'Amérique du Nord. Ces unités conviennent également aux catégories de fret où le volume plutôt que le poids fixe la limite d'expédition, comme les vêtements, les biens de consommation emballés et de nombreux mouvements pharmaceutiques. Les conteneurs de 40 pieds à grande hauteur restent la valeur par défaut pratique pour de nombreux exportateurs car ils permettent une meilleure densité de fret par réservation sans nécessiter plusieurs petits envois. Les autres tailles spécialisées servent encore des cas d'utilisation plus étroits, principalement dans le fret de projet, l'ingénierie lourde et certains flux d'exportation automobile.

Les conteneurs de 20 pieds devraient croître à un CAGR de 9,71 % jusqu'en 2031, ce qui en fait le segment de taille à la croissance la plus rapide sur le marché du transport maritime de conteneurs en Inde. Cette hausse est liée à deux changements visibles : un comportement LCL et d'expéditions plus petites accru parmi les exportateurs MSME, et un mouvement plus fort de biens intermédiaires qui ne justifient pas toujours une réservation de 40 pieds. Cela est particulièrement pertinent pour le commerce avec les partenaires asiatiques proches, où les cycles de réapprovisionnement peuvent être plus courts et où la fréquence des expéditions compte davantage que la taille maximale des unités. La demande de petits conteneurs s'adapte également aux routes de courte distance et connectées par feeders, où la flexibilité et une consolidation plus rapide sont importantes. Sur le marché du transport maritime de conteneurs en Inde, cela signifie que la demande par taille devient plus équilibrée entre les profils d'expédition plutôt que de rester liée aux grandes exportations FCL. Cela suggère également que la planification du fret évolue d'une pure logique d'échelle vers un mélange d'échelle et de fréquence.

Par type de chargement : l'expansion du LCL reflète une base d'exportation plus large

Le FCL représentait 76 % de la taille du marché du transport maritime de conteneurs en Inde en 2025, lui conférant une avance nette sur le marché. Les grands exportateurs préfèrent le FCL car il offre le contrôle du conteneur, un fret unitaire plus faible pour les lots de fret plus importants et moins de points de manutention pour les expéditions sensibles. Cela s'aligne bien avec les secteurs établis tels que les textiles, les composants automobiles, les produits chimiques et les FMCG, où les volumes de commandes sont suffisamment importants pour remplir régulièrement des conteneurs. Le FCL s'aligne également sur l'orientation haute mer des principales routes d'exportation de l'Inde, où des départs réguliers et des volumes plus importants soutiennent le mouvement direct en conteneur complet. En conséquence, le FCL reste l'épine dorsale opérationnelle du marché du transport maritime de conteneurs en Inde dans les principaux ports et les routes longue distance.

Le LCL devrait croître à un CAGR de 11,45 % jusqu'en 2031, ce qui en fait le type de chargement à la croissance la plus rapide sur le marché du transport maritime de conteneurs en Inde. Cette hausse reflète le rôle croissant des petits exportateurs, des fournisseurs de mode et d'artisanat textile, des producteurs alimentaires spécialisés et des marques de vente directe aux consommateurs qui expédient en dessous du seuil du conteneur complet. Le LCL devient également pertinent lorsque les exportateurs ont besoin d'horaires d'expédition hebdomadaires ou plus fréquents mais ne disposent pas de suffisamment de fret pour le FCL. La capacité élargie de déplacer à la fois du fret FCL et LCL via davantage de ports indiens en vertu de la circulaire douanière de 2026 améliore le choix des routes et aide le fret à contourner certains points de congestion. À terme, cela rendra le marché du transport maritime de conteneurs en Inde plus accessible à une base d'expéditeurs plus large plutôt que de concentrer le fret maritime parmi les grandes entreprises. Cela apporte également davantage d'activité de groupage et de dégroupage dans la chaîne logistique, ce qui profite aux ports et aux prestataires de services capables de gérer une complexité d'expédition plus élevée.

Par secteur d'utilisateur final : la santé gagne du terrain sur une large base FMCG

Les FMCG et le commerce de détail représentaient 29,11 % de la part du marché du transport maritime de conteneurs en Inde en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché. Cette avance est due au rôle important de l'Inde dans la fourniture de biens de consommation emballés, de boissons et de produits ménagers vers des destinations dans le GCC, l'Asie du Sud-Est, l'Europe, les États-Unis et le Royaume-Uni. Le fret FMCG soutient un mouvement régulier de conteneurs car les cycles de produits sont réguliers et les programmes d'expédition tendent à être reproductibles tout au long de l'année. La catégorie bénéficie également à la fois de l'activité d'exportation et d'importation, ce qui contribue à maintenir un débit portuaire et une demande de conteneurs réguliers. Cela maintient les FMCG au cœur du marché du transport maritime de conteneurs en Inde même si d'autres secteurs gagnent en dynamisme.

La santé et les produits pharmaceutiques devraient croître à un CAGR de 10,77 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché du transport maritime de conteneurs en Inde. Ce changement est lié à une production accrue de génériques, à des exportations pharmaceutiques plus larges et à la nécessité de conditions de transport plus contrôlées pour certaines formulations et principes actifs. Le service ferroviaire frigorifique de Maersk d'Hyderabad à Nhava Sheva est un signe précoce que les transporteurs et les opérateurs intérieurs considèrent désormais la demande de conteneurs liée aux produits pharmaceutiques comme suffisamment importante pour soutenir un mouvement ferroviaire dédié. La catégorie redéfinit également les besoins en services, car le fret pharmaceutique nécessite souvent plus de surveillance, des délais plus stricts et une manutention de conteneurs spécialisée par rapport aux flux de commerce de détail standard. Pour le secteur indien du transport maritime de conteneurs, cela crée une qualité de demande différente de celle générée par les seuls FMCG. Cela renforce l'importance de l'intégration de la chaîne du froid, de la planification intérieure et de la préparation des ports pour les frets à plus haute valeur ajoutée.

Analyse géographique

L'Inde occidentale représentait 38,34 % de la part du marché du transport maritime de conteneurs en Inde en 2025, lui conférant la plus grande part régionale. La région reste le centre du système de conteneurs de l'Inde car elle combine de grandes plateformes, des réseaux de transporteurs établis et une meilleure connectivité ferroviaire avec les centres de fabrication intérieurs. JNPT a traité 8,17 millions d'EVP au cours de l'exercice 2025-26 et a affiché une croissance de 11,9 %, tandis que la manutention de fret dans les grands ports au niveau national a également dépassé les objectifs au cours de la même période. L'Inde occidentale bénéficie également du corridor ferroviaire achevé, qui réduit la distance intérieure effective pour le fret conteneurisé en provenance de Delhi-NCR et des zones industrielles voisines. Cet avantage opérationnel est difficile à égaler pour les autres régions à court terme. Il maintient la région au cœur des services en haute mer et de la collecte de fret intérieur.

L'Inde du Sud devrait croître à un CAGR de 9,77 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché du transport maritime de conteneurs en Inde. La région bénéficie d'une base d'exportation plus forte dans les produits pharmaceutiques et l'électronique, ainsi que d'une nouvelle capacité de transbordement qui était auparavant limitée en Inde. Cette combinaison transforme l'Inde du Sud d'une région de soutien secondaire en un centre de fret et d'acheminement plus actif. La présence d'une manutention en eaux plus profondes, d'investissements portuaires accrus et de liaisons côtières améliorées élargit son rôle dans les services internationaux et domestiques. L'Inde du Sud est également susceptible de bénéficier lorsque les propriétaires de fret recherchent des alternatives à la congestion de la côte ouest ou à un transport intérieur plus long. C'est pourquoi la région est susceptible de prendre une plus grande part de la croissance incrémentale même si l'Inde occidentale reste le leader global.

L'Inde du Nord ne fonctionne pas comme une région portuaire maritime. Cependant, elle est toujours profondément liée au marché du transport maritime de conteneurs en Inde car ses zones industrielles alimentent de grands volumes vers les plateformes de la côte ouest. Le corridor ferroviaire dédié au fret a amélioré ce lien en rendant le mouvement de conteneurs par rail plus rapide et plus fiable. L'Inde de l'Est gagne en pertinence à mesure que les projets portuaires et les solutions ferroviaires-maritimes réduisent sa dépendance historique aux points de transbordement étrangers. Dans le même temps, l'Inde centrale reste tributaire des dépôts intérieurs et de la logistique de feeders plutôt que d'une force portuaire directe. Ensemble, ces évolutions suggèrent que la croissance régionale sur le marché du transport maritime de conteneurs en Inde deviendra plus distribuée, même si l'Ouest continuera à dominer les volumes absolus tout au long de la période de prévision.

Paysage concurrentiel

Le marché du transport maritime de conteneurs en Inde est très concentré. Les grandes alliances mondiales représentent une grande partie de la capacité longue distance déployée sur les routes indiennes, tandis que MSC reste le principal transporteur indépendant suite à la dissolution de l'alliance 2M en janvier 2025. Cette structure confère aux plus grandes lignes un avantage dans la conception des réseaux, l'accès aux créneaux et la capacité à combiner l'Inde avec des horaires Est-Ouest plus larges. En même temps, cela ne crée pas un marché fermé car les services côtiers, les boucles régionales et les mouvements de fret spécialisés laissent encore de la place aux opérateurs de second rang et de niche. Cet équilibre explique pourquoi le marché du transport maritime de conteneurs en Inde présente une concentration à un niveau et une fragmentation à un autre.

Un mouvement stratégique majeur est venu de Hapag-Lloyd, qui a annoncé en février 2026 avoir signé un accord de fusion pour acquérir ZIM pour plus de 4,2 milliards USD. Un autre mouvement important est venu du même transporteur en Inde, où sa lettre d'intention de mars 2026 couvrait le réenregistrement des navires, le recyclage des navires et l'investissement lié aux ports, montrant que son plan va au-delà d'un simple déploiement de capacité. Maersk a également étendu son intégration intérieure avec son service ferroviaire frigorifique dédié aux produits pharmaceutiques d'Hyderabad à Nhava Sheva, reliant le fret maritime plus directement à un cluster d'exportation à haute valeur ajoutée. Ces exemples montrent que la concurrence sur le marché du transport maritime de conteneurs en Inde est désormais construite autour de la qualité du réseau, de la portée intérieure et de la capacité de service spécialisé. Ils montrent également que les investissements se déplacent vers les endroits où le contrôle du fret et la résilience des routes peuvent être améliorés.

Au niveau des feeders et du cabotage régional, la concurrence est plus large car davantage d'opérateurs peuvent entrer avec des services régionaux, des partenariats locaux ou un positionnement côtier. Le mémorandum d'accord d'Unifeeder d'octobre 2025 avec Sagarmala Finance Corporation a montré comment les acteurs des feeders exploitent l'alignement politique et le développement des services côtiers pour renforcer leur rôle en Inde[4]Source : Unifeeder, "Unifeeder et Sagarmala signent un mémorandum d'accord," Unifeeder, unifeeder.com. Les mises à jour du réseau de services de ONE et les boucles liées à l'Inde indiquent également que la conception des horaires devient un outil concurrentiel sur le marché du transport maritime de conteneurs en Inde plutôt qu'un simple choix opérationnel de fond. Le résultat pratique est que les transporteurs disposant de relations avec les terminaux, de liaisons intérieures et de la capacité à desservir à la fois les ports principaux et secondaires auront une position plus forte que les transporteurs qui ne concurrencent que sur l'offre d'espace de base. Cela maintient le marché du transport maritime de conteneurs en Inde ouvert à de nouveaux mouvements, mais cela élève également la barre d'exécution pour les entreprises qui souhaitent gagner des parts au cours des prochaines années.

Leaders du secteur du transport maritime de conteneurs en Inde

Mediterranean Shipping Company (MSC)

A.P. Moller – Maersk

CMA CGM Group

COSCO SHIPPING Lines

Hapag-Lloyd AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Maersk et CONCOR ont lancé le premier service ferroviaire frigorifique hebdomadaire dédié de l'Inde reliant le cluster de fabrication pharmaceutique d'Hyderabad au port de Nhava Sheva sur un horaire hebdomadaire fixe avec des conteneurs frigorifiques de 40 pieds.

- Avril 2026 : ONE a lancé le service Japon-Thaïlande-Vietnam-Sous-continent indien (JTI) à partir du 4 avril 2026, intégrant 3 services précédents en une seule boucle hebdomadaire faisant escale à Tokyo, Yokohama, Shimizu, Nagoya, Osaka, Kobe, Cai Mep, Laem Chabang, Singapour, Port Klang, Nhava Sheva, Pipavav, Karachi et Colombo.

- Février 2026 : Hapag-Lloyd a signé un accord de fusion pour acquérir 100 % de ZIM Integrated Shipping Services pour 35,00 USD par action, valorisant la transaction à plus de 4,2 milliards USD. L'accord hissera l'entité combinée de la sixième à la troisième place ex aequo en termes de capacité de flotte mondiale, aux côtés de ONE. Il créera une nouvelle ligne de conteneurs domestique israélienne avec 16 navires pour FIMI, le plus grand fonds de capital-investissement d'Israël.

- Octobre 2025 : Unifeeder (DP World) a signé un mémorandum d'accord avec Sagarmala Finance Corporation (SMFCL) pour développer et faire évoluer conjointement des services de cabotage côtier et de cabotage régional commercialement durables à travers l'Inde, couvrant l'excellence opérationnelle, les corridors maritimes et l'intégration avec le corridor ferroviaire dédié au fret.

Périmètre du rapport sur le marché du transport maritime de conteneurs en Inde

| Transport maritime de conteneurs en haute mer/océanique |

| Transport maritime de conteneurs de cabotage régional |

| Transport maritime de conteneurs par feeders et cabotage côtier/domestique |

| Conteneurs secs (usage général) |

| Conteneurs frigorifiques |

| Conteneurs de 20 pieds (20 ft) |

| Conteneurs de 40 pieds (40 ft) |

| Autres tailles spécialisées |

| Conteneur complet (FCL) |

| Groupage (LCL) |

| FMCG et commerce de détail |

| Fabrication et automobile |

| Santé et produits pharmaceutiques |

| Électronique et équipements électriques |

| Produits chimiques industriels et matières premières |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par type de service | Transport maritime de conteneurs en haute mer/océanique |

| Transport maritime de conteneurs de cabotage régional | |

| Transport maritime de conteneurs par feeders et cabotage côtier/domestique | |

| Par type de conteneur | Conteneurs secs (usage général) |

| Conteneurs frigorifiques | |

| Par taille de conteneur | Conteneurs de 20 pieds (20 ft) |

| Conteneurs de 40 pieds (40 ft) | |

| Autres tailles spécialisées | |

| Par type de chargement | Conteneur complet (FCL) |

| Groupage (LCL) | |

| Par secteur d'utilisateur final | FMCG et commerce de détail |

| Fabrication et automobile | |

| Santé et produits pharmaceutiques | |

| Électronique et équipements électriques | |

| Produits chimiques industriels et matières premières | |

| Autres | |

| Par région | Nord |

| Centre | |

| Ouest | |

| Est | |

| Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du transport maritime de conteneurs en Inde d'ici 2031 ?

La taille du marché du transport maritime de conteneurs en Inde devrait atteindre 29,59 milliards USD d'ici 2031, en hausse par rapport à 19,73 milliards USD en 2026, avec un CAGR de 8,45 %.

Quel segment de service connaît la croissance la plus rapide dans le transport maritime de conteneurs en Inde ?

Le transport maritime de conteneurs par feeders et cabotage côtier ou domestique est le type de service à la croissance la plus rapide, avec un CAGR prévisionnel de 9,43 % jusqu'en 2031.

Pourquoi la demande de conteneurs frigorifiques augmente-t-elle dans le commerce de conteneurs en Inde ?

Les conteneurs frigorifiques devraient croître à un CAGR de 12,05 % car le fret pharmaceutique et la chaîne du froid représentent une part croissante des mouvements d'exportation.

Quelle région est en tête de l'activité de transport maritime de conteneurs en Inde ?

L'Inde occidentale était en tête avec 38,34 % de la valeur du marché en 2025, grâce aux grandes plateformes, à une présence accrue des transporteurs et à une meilleure connectivité ferroviaire intérieure.

Qu'est-ce qui stimule la croissance du LCL en Inde ?

Le LCL se développe à un CAGR de 11,45 % car les exportateurs MSME et les marques de vente directe aux consommateurs entrent dans le fret maritime avec des expéditions plus petites et plus fréquentes.

Quelle est la concentration de la concurrence entre les compagnies maritimes en Inde ?

La concurrence est concentrée dans les services principaux en haute mer car les grandes alliances façonnent une grande partie de la capacité, mais les services de feeders et de cabotage côtier restent plus fragmentés.

Dernière mise à jour de la page le: