Taille et part du marché de la logistique chimique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.01 Milliards de dollars |

| Taille du Marché (2026) | 19.75 Milliards de dollars |

| Taille du Marché (2031) | 23.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique chimique en Allemagne par Mordor Intelligence

La taille du marché de la logistique chimique en Allemagne devrait passer de 19,01 milliards USD en 2025 à 19,75 milliards USD en 2026, pour atteindre 23,64 milliards USD d'ici 2031, avec un TCAC de 3,67 % sur la période 2026-2031.

Le système de parcs chimiques allemands maintient également une densité structurelle élevée sur le marché, car 41 parcs membres emploient plus de 260 000 travailleurs et ancrent une large part de la production chimique nationale. La concurrence se renforce sur les grands contrats depuis que Deutsche Bahn a finalisé la cession de DB Schenker à DSV en avril 2025, ce qui relève le seuil d'échelle pour les mandats de logistique contractuelle multi-sites sur le marché de la logistique chimique en Allemagne. Une opportunité à plus long terme émerge également autour des flux d'hydrogène, HOYER et TALKE s'étant tous deux engagés dans des configurations logistiques précoces pour l'hydrogène, ce qui laisse entrevoir un nouveau segment de transport spécialisé au sein du marché de la logistique chimique en Allemagne.

Principaux enseignements du rapport

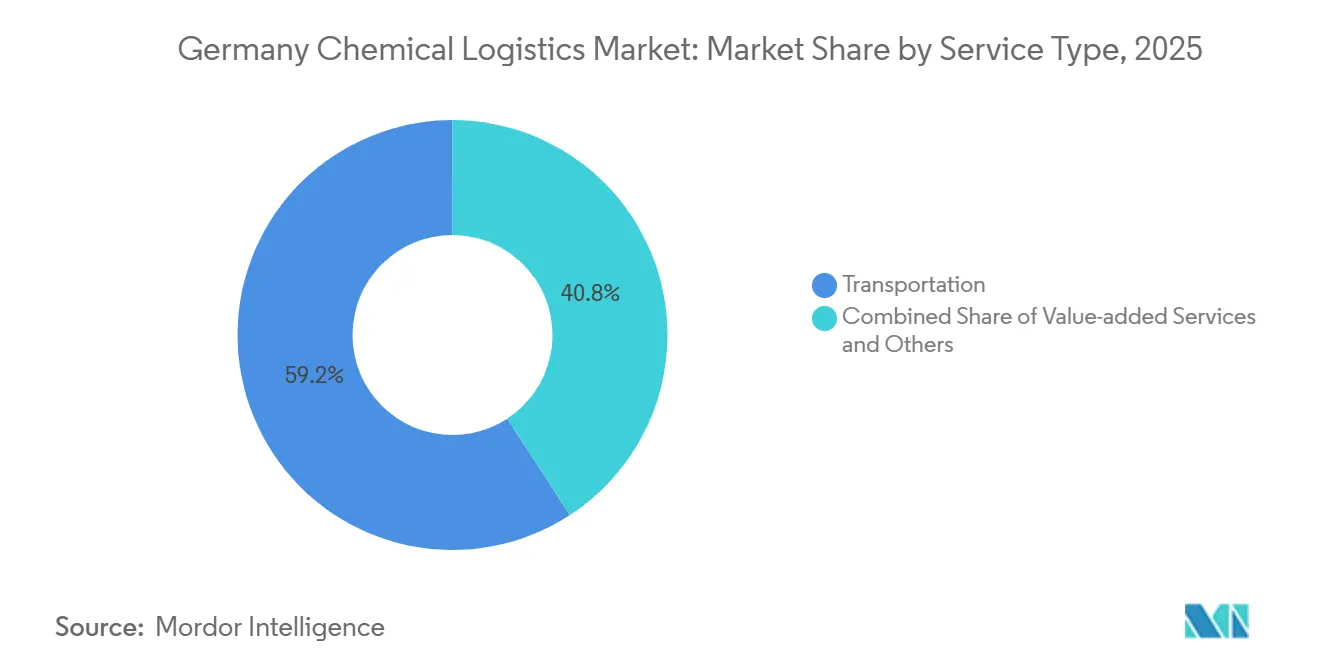

- Par type de service, le transport détenait 59,2 % de la taille du marché de la logistique chimique en Allemagne en 2025, tandis que les services à valeur ajoutée devraient croître à un TCAC de 6,50 % jusqu'en 2031.

- Par classe de danger, les produits chimiques dangereux représentaient 63 % de la taille du marché de la logistique chimique en Allemagne en 2025, et devraient croître à un TCAC de 5,67 % jusqu'en 2031.

- Par contrôle de la température, la logistique sans contrôle de température détenait 78,13 % de la part du marché de la logistique chimique en Allemagne en 2025, tandis que la logistique avec contrôle de température devrait se développer à un TCAC de 6,81 % jusqu'en 2031.

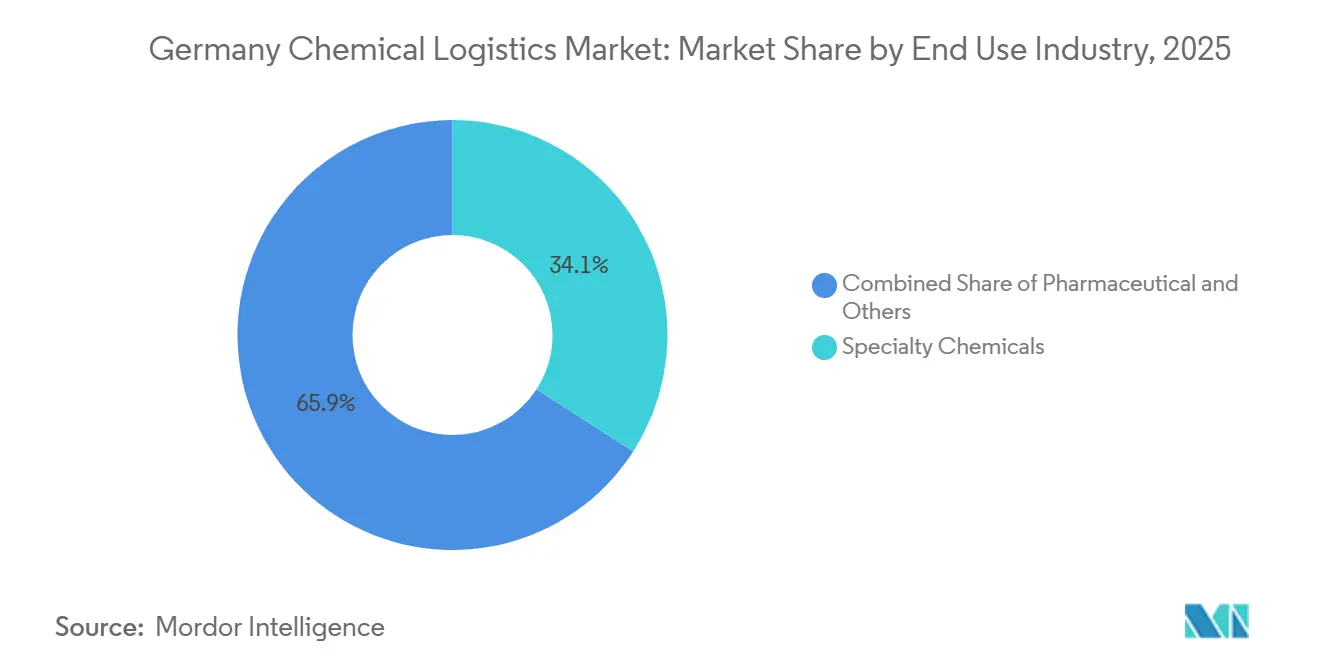

- Par secteur d'utilisation finale, les produits chimiques de spécialité représentaient 34,11 % de la taille du marché de la logistique chimique en Allemagne en 2025, tandis que l'utilisation finale pharmaceutique devrait croître à un TCAC de 7,12 % jusqu'en 2031.

- Par région, la Rhénanie-du-Nord-Westphalie détenait 41,92 % de la part de marché en 2025, tandis que la Bavière enregistrait le TCAC prévisionnel le plus élevé à 5,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique chimique en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise accélérée de la production chimique nationale | +0.5% | National, avec un potentiel de hausse concentré en Rhénanie-du-Nord-Westphalie et dans le cluster Rhin-Ruhr | Moyen terme (2 à 4 ans) |

| Conformité à l'ADR européen stimulant la demande de spécialistes | +0.6% | À l'échelle nationale, la complexité de conformité la plus élevée se situe en Rhénanie-du-Nord-Westphalie et dans le Bade-Wurtemberg. | Court terme (≤ 2 ans) |

| Complexité de la chaîne d'approvisionnement orientée vers l'exportation | +0.7% | National, avec des avantages pour les portes d'exportation dans le corridor Hambourg, Brême, Rotterdam | Moyen terme (2 à 4 ans) |

| Développement de la logistique intégrée dans les Chemieparks | +0.4% | Clusters de Rhénanie-du-Nord-Westphalie, Bavière, Rhin-Main et Rhénanie | Long terme (≥ 4 ans) |

| Adoption des cuves IoT et des jumeaux numériques | +0.8% | National, avec une adoption précoce concentrée dans les grands sites Chemiepark | Moyen terme (2 à 4 ans) |

| Développement du corridor hydrogène vert | +0.3% | Allemagne du Nord, Rhin-Neckar, expansion nationale après 2027 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise accélérée de la production chimique nationale : une légère reprise crée une demande logistique sélective

La base chimique et pharmaceutique allemande a abordé 2026 dans une position opérationnelle fragilisée en 2025, la production industrielle ayant chuté de 3,3 %, les ventes ayant reculé de 3 % et le taux d'utilisation des capacités ayant atteint en moyenne 72,5 %. Ce contexte maintient la reprise sur le marché de la logistique chimique en Allemagne à un niveau sélectif plutôt que généralisé, car même une légère hausse de la production stimule l'utilisation des citernes, la rotation des entrepôts et l'activité d'emballage sans restaurer pleinement les volumes en vrac. Cela offre un filet de sécurité aux opérateurs multi-services, car les flux liés à la pharmacie peuvent soutenir l'utilisation du réseau tandis que les producteurs en vrac continuent de fonctionner à des cadences plus faibles. Cela signifie également que les prestataires qui ajoutent des capacités trop tôt sur le marché de la logistique chimique en Allemagne risquent de voir leurs marges s'éroder si le réapprovisionnement s'essouffle avant qu'une reprise de la production plus large ne s'installe. L'allocation des actifs évolue donc vers des réseaux mixtes capables de servir à la fois les volumes chimiques de base et les expéditions plus petites et plus réglementées.

Conformité à l'ADR européen stimulant la demande de spécialistes : la capacité spécialisée reste un facteur de différenciation clair

La conformité reste un moteur direct de la demande sur le marché de la logistique chimique en Allemagne, car le transport de marchandises dangereuses nécessite du personnel formé, des processus certifiés et des actifs de stockage conçus pour les matières réglementées. Les opérateurs capables de combiner transport routier, manutention de citernes, reconditionnement, inspection et assistance documentaire sont en meilleure position lorsque les chargeurs souhaitent réduire le nombre de contreparties. Le centre logistique de Brême de Leschaco Group, mis en service en octobre 2025, a ajouté une infrastructure dédiée aux marchandises dangereuses et des capacités de stockage basées sur la classification, démontrant comment les prestataires investissent dans la demande à forte intensité de conformité. Le déploiement du système dTEX de BASF à Ludwigshafen va également dans ce sens, car il a presque entièrement automatisé la gestion des expéditions de camions et renforcé le volet numérique du contrôle d'accès aux sites, du contrôle des mouvements et de l'exécution des flux de travail[1]Source : Leschaco Group, "Leschaco Strengthens Dangerous Goods Logistics with New Multi-Purpose Facility in Bremen," Leschaco News, leschaco.com. En pratique, le marché de la logistique chimique en Allemagne récompense les prestataires qui traitent la conformité comme une capacité opérationnelle plutôt que comme une charge administrative. Cet écart devrait se creuser à mesure que les clients accordent davantage de valeur à la préparation aux audits et au soutien des services gérés.

Développement de la logistique intégrée dans les Chemieparks : la logistique de site continue d'approfondir les coûts de changement

Les opérations liées aux Chemieparks restent un avantage structurel sur le marché de la logistique chimique en Allemagne, car les services partagés, le stockage sur site et la distribution intégrée réduisent les risques de manutention et compriment les délais de déplacement. Le réseau de parcs chimiques de la VCI couvre 41 parcs membres et soutient plus de 260 000 travailleurs, ce qui montre à quel point la base de production nationale reste liée aux sites industriels regroupés. L'empreinte de TALKE renforce ce schéma, car 9 de ses 15 sites allemands sont situés dans le cluster Rhin-Ruhr, où la logistique de site et l'accès trimodal sont les plus importants[2]Source : TALKE Group, "Chemical Logistics in Europe, Locations," TALKE, talke.com. Cette position intégrée augmente les coûts de changement pour les clients, car le remplacement d'un prestataire au sein d'un parc chimique affecte les protocoles de sécurité, l'intégration des flux de travail et la continuité opérationnelle sur site. Le marché de la logistique chimique en Allemagne confère donc un avantage durable aux opérateurs qui contrôlent déjà la logistique de clôture sur les principaux sites chimiques. Cet avantage devrait prendre encore plus de valeur à mesure que les portefeuilles d'usines sont remaniés pour la transition énergétique, la production de spécialités et les nouveaux flux de matières premières.

Adoption des cuves IoT et des jumeaux numériques : le contrôle numérique s'intègre dans les opérations quotidiennes

La numérisation devient un levier de croissance concret sur le marché de la logistique chimique en Allemagne, car les grands sites utilisent désormais l'automatisation pour réduire les temps d'immobilisation, améliorer l'utilisation des créneaux et optimiser la gestion des expéditions de camions. BASF a achevé le déploiement de son système dTEX à Ludwigshafen en septembre 2025, et l'entreprise a décrit ce déploiement comme une numérisation et une automatisation quasi complètes de la gestion des expéditions de camions sur son plus grand site intégré. BASF a également déployé un jumeau numérique assisté par intelligence artificielle pour la planification du réseau avec Google Cloud et prognostica GmbH, raccourcissant ainsi les cycles de planification et démontrant comment la simulation peut améliorer les décisions de routage et d'approvisionnement. Ces systèmes sont importants sur le marché de la logistique chimique en Allemagne car ils convertissent les données de site en expéditions plus rapides, une meilleure utilisation des équipements et une visibilité accrue sur les mouvements. Ils élèvent également les attentes des clients, notamment pour les opérations de citernes, de rail et de cour, où les erreurs de timing augmentent rapidement les coûts. Dans le même temps, l'adoption plus large de capteurs et de plateformes rend la sécurité des données opérationnelles de plus en plus importante pour les flux chimiques dangereux et sensibles à la température.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs et hausse des tarifs du fret routier | -0.4% | National, le plus aigu en Allemagne de l'Est et du Nord | Court terme (≤ 2 ans) |

| Escalade des coûts liée à la tarification du carbone | -0.3% | National, avec un impact disproportionné sur les corridors chimiques à forte composante routière | Moyen terme (2 à 4 ans) |

| Rareté des wagons-citernes ferroviaires avec contrôle de température | -0.2% | National, notamment dans la vallée du Rhin et les corridors pharmaceutiques Nord-Sud | Moyen terme (2 à 4 ans) |

| Congestion de la voie navigable du Rhin et temps d'arrêt des écluses | -0.3% | Rhénanie-du-Nord-Westphalie, Bade-Wurtemberg, Rhénanie, avec des répercussions sur Hambourg et les terminaux ARA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et hausse des tarifs du fret routier : la capacité routière reste la principale contrainte à court terme

Le transport routier représente encore une large part des mouvements chimiques sur le marché de la logistique chimique en Allemagne, de sorte que toute pénurie de conducteurs qualifiés réduit rapidement les capacités disponibles. La pression est plus forte dans le transport de marchandises dangereuses, car les chargeurs chimiques ont besoin de conducteurs capables de satisfaire à des exigences de manutention et de sécurité plus strictes que dans les opérations de fret standard. Cela valorise la planification des itinéraires, l'automatisation des cours et la densité du réseau, mais ces outils n'atténuent la contrainte sans la supprimer. Cela renforce également l'attrait des configurations intermodales, notamment pour les opérateurs capables de connecter des tronçons routiers avec le rail ou la consolidation en terminal. Sur le marché de la logistique chimique en Allemagne, les prestataires disposant de capacités de citernes, d'un accès ferroviaire et d'une planification rigoureuse sont mieux placés pour défendre leurs marges lorsque le fret routier se resserre. Les chargeurs accordent donc davantage d'importance à la résilience et à la flexibilité modale dans les appels d'offres logistiques.

Congestion de la voie navigable du Rhin et temps d'arrêt des écluses : la dépendance au corridor ajoute un risque réseau

Le Rhin reste essentiel au marché de la logistique chimique en Allemagne, notamment pour les clusters occidentaux qui dépendent des flux chimiques entrants et sortants par barge. Lorsque les conditions de navigation se dégradent, l'effet ne se limite pas au transport fluvial, car les volumes déplacés se reportent rapidement sur des réseaux ferroviaires et routiers déjà sous pression. Cela crée un problème plus large pour les parcs chimiques, car la planification des stocks, le calendrier des matières premières et la livraison sortante deviennent plus difficiles à stabiliser simultanément. La navette ferroviaire dédiée de BASF et Lineas entre Ludwigshafen et Anvers illustre pourquoi les alternatives ferroviaires deviennent plus importantes lorsque l'exposition au Rhin augmente. Le marché de la logistique chimique en Allemagne oriente donc davantage d'investissements vers les terminaux multimodaux et la diversification des corridors plutôt que de s'appuyer sur une seule route de fret dominante. Ce changement favorise les opérateurs résilients, mais il augmente également les besoins en capital pour les chargeurs et les prestataires logistiques desservant la ceinture rhénane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Service : Le Transport Domine les Revenus Tandis que l'Intensité des Services Continue d'Augmenter.

Le transport détenait 59,2 % de la part du marché de la logistique chimique en Allemagne en 2025, confirmant que l'activité de transport de base ancre toujours les revenus dans les citernes, les wagons ferroviaires, les barges et le transport sous contrat. Le transport routier est resté la composante la plus importante de cette fonction, car la base de production chimique allemande est répartie entre des clusters en Rhénanie-du-Nord-Westphalie, au Bade-Wurtemberg et en Bavière, qui dépendent tous de liaisons de fret intérieur denses. Le rail a continué à renforcer son rôle sur le marché de la logistique chimique en Allemagne, les navettes chimiques dédiées se rapprochant du statut d'épine dorsale pour les grands producteurs. BASF et Lineas ont marqué le 1 000e aller-retour de leur navette de fret entre Ludwigshafen et Anvers en mai 2025, soulignant que les liaisons ferroviaires régulières sont désormais au cœur de certains corridors chimiques transfrontaliers sélectionnés[3]Source : BASF et Lineas, "Lineas and BASF Celebrate 1000th Freight Shuttle," Lineas Newsroom, newsroom.lineas.net .

Les services à valeur ajoutée devraient croître à un TCAC de 6,50 % jusqu'en 2031, ce qui en fait la fonction logistique à la croissance la plus rapide sur le marché de la logistique chimique en Allemagne. La demande s'oriente vers le mélange en entrepôt, le réétiquetage, le reconditionnement en fûts, l'inspection et l'assistance documentaire, les producteurs chimiques cherchant à préserver leur capital d'usine et à externaliser les travaux de soutien. DACHSER SE met en service un nouvel entrepôt de matières dangereuses à Rastatt en 2026, et le calendrier reflète les attentes d'une demande plus forte à mesure que la production chimique s'améliore progressivement. Le site de Brême de Leschaco Group envoie le même message, car l'installation combine un stockage dédié aux matières dangereuses avec une capacité logistique contractuelle plus large pour les flux chimiques réglementés. En conséquence, le marché de la logistique chimique en Allemagne accorde une plus grande valeur aux capacités d'entreposage capables d'absorber la complexité opérationnelle plutôt que de simplement stocker des produits.

Par classe de danger : les flux dangereux continuent de définir le cœur de la logistique chimique

Les produits chimiques dangereux représentaient 63 % de la taille du marché de la logistique chimique en Allemagne en 2025 et progressent à un TCAC de 5,67 % jusqu'en 2031, soulignant le rôle central du transport conforme à l'ADR, du stockage certifié et des actifs de citernes spécialisés. Cette partie du marché de la logistique chimique en Allemagne reste structurellement importante même lorsque la production chimique de base est faible, car de nombreuses substances réglementées nécessitent encore un transport et une manutention dédiés. Brenntag SE a renforcé son empreinte en Europe centrale au deuxième trimestre 2025 par l'acquisition de GSZ Kaiserslautern, une installation de stockage de substances dangereuses en Allemagne, élargissant ainsi sa base opérationnelle pour les matières réglementées. Cette démarche indique que les opérateurs voient encore une valeur à long terme dans les infrastructures dangereuses certifiées, même en période de cycle plus faible.

La logique commerciale au sein de ce segment évolue, car la qualité des marges dépend désormais moins du volume pur et davantage de la certification, de la préparation aux audits et de la précision de la manutention. Dans le secteur de la logistique chimique en Allemagne, les opérateurs certifiés peuvent concourir pour des contrats de site et de réseau à long terme, tandis que les transporteurs moins spécialisés sont poussés vers des travaux au comptant plus volatils. Le segment non dangereux fait face à une pression tarifaire plus forte, car les flux en vrac plus importants peuvent être acheminés via des réseaux de fret plus larges avec moins de barrières techniques. La logistique des matières dangereuses bénéficie également du soutien de catégories adjacentes telles que la manutention des batteries lithium-ion, qui s'intègre bien aux capacités existantes de stockage et de distribution de marchandises dangereuses. Cela maintient le marché de la logistique chimique en Allemagne orienté vers les prestataires capables de combiner équipements, formation, entreposage et assistance à la conformité dans un seul modèle opérationnel.

Par contrôle de la température : les volumes ambiants dominent, mais la manutention contrôlée se développe plus rapidement

La logistique sans contrôle de température a conservé une part de 78,13 % du marché de la logistique chimique en Allemagne en 2025, car la majeure partie des mouvements chimiques en vrac en Allemagne s'effectue encore dans des conditions ambiantes sur les réseaux routiers, ferroviaires et de voies navigables intérieures. Cette base garantit que le marché de la logistique chimique en Allemagne reste ancré dans le transport à grand volume pour les produits chimiques industriels standard, les polymères, les solvants et les flux connexes. Néanmoins, la croissance la plus forte se déplace vers la manutention contrôlée, où l'intégrité du produit prime sur l'échelle.

La logistique avec contrôle de température devrait croître à un TCAC de 6,81 % jusqu'en 2031 sur le marché de la logistique chimique en Allemagne, soutenue par les flux pharmaceutiques, de réactifs et d'intermédiaires de spécialité nécessitant des conditions réfrigérées ou chauffées. Cela fait évoluer les priorités en matière d'actifs vers le stockage isolé, le transport surveillé et les modèles de service capables de prouver la conformité à chaque étape.

Par secteur d'utilisation finale : les produits chimiques de spécialité dominent les revenus tandis que la pharmacie donne le rythme

Les produits chimiques de spécialité représentaient 34,11 % de la taille du marché de la logistique chimique en Allemagne en 2025, ce qui en fait le plus grand segment d'utilisation finale sur le marché de la logistique chimique en Allemagne. Ce segment repose sur des livraisons fréquentes et à forte intensité de conformité plutôt que sur des volumes d'expédition très importants, ce qui correspond à la structure de production regroupée de l'Allemagne dans le Rhin-Neckar, le Rhin-Main et la Bavière. Le secteur de la logistique chimique en Allemagne bénéficie de ces flux car ils soutiennent un contenu de service plus élevé dans le transport, le stockage et l'emballage.

L'utilisation finale pharmaceutique devrait croître à un TCAC de 7,12 % jusqu'en 2031, et cette perspective est cohérente avec le rapport de la VCI indiquant que la production pharmaceutique a augmenté de 4,5 % en 2025 tandis que la base chimique plus large s'affaiblissait. Cette divergence est importante car elle modifie l'allocation du capital et de l'attention managériale des prestataires. La demande liée à la pharmacie soutient les mouvements avec contrôle de température, la manutention propre, la traçabilité et des cycles de réponse plus courts, ce qui élève le profil de service du marché de la logistique chimique en Allemagne.

Analyse géographique

La Rhénanie-du-Nord-Westphalie détenait 41,92 % de la part du marché de la logistique chimique en Allemagne en 2025, ce qui en fait le leader régional incontesté. Cet État reste central pour le marché de la logistique chimique en Allemagne car le cluster Rhin-Ruhr combine production, stockage, terminaux et une demande industrielle dense dans un seul corridor. Le réseau de TALKE illustre clairement cette concentration, avec 9 de ses 15 sites allemands situés dans la région Rhin-Ruhr. Le corridor occidental plus large bénéficie également du site de BASF à Ludwigshafen, dont l'infrastructure ferroviaire et de conteneurs influence les schémas de fret bien au-delà de la Rhénanie-Palatinat. Dans le même temps, la Rhénanie-du-Nord-Westphalie est plus exposée aux perturbations liées au Rhin, de sorte que les opérateurs y ont besoin d'une plus grande flexibilité modale que dans de nombreuses autres régions d'Allemagne.

La Bavière devrait croître à un TCAC de 5,05 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de la logistique chimique en Allemagne. La croissance est soutenue par la production pharmaceutique et de produits chimiques de spécialité autour de Munich, Ingolstadt et l'empreinte plus large de ChemDelta Bavaria. Cela stimule la demande de stockage conforme aux BPF, de manutention contrôlée et de logistique contractuelle à plus haute valeur ajoutée plutôt que de simples mouvements de fret standard. Le campus pharmaceutique de Florstadt de DHL Supply Chain, bien que situé dans la Hesse voisine, est également pertinent car il soutient la distribution vers le sud de l'Allemagne et ajoute des capacités proches de la base de demande bavaroise.

Le Bade-Wurtemberg et le reste des États représentent la part restante du marché de la logistique chimique en Allemagne. Le Bade-Wurtemberg est important car il relie la production de produits chimiques de spécialité allemande et suisse via la vallée du Rhin et le corridor Bâle-Karlsruhe. Le nouveau centre logistique de Rheinbach de DHL Supply Chain, d'une superficie de 26 600 m², dont la mise en service est prévue en août 2026, renforcera la flexibilité du réseau pour la Rhénanie élargie et le bassin de fret lié à l'aéroport[4]Source : DHL Group, "DHL Transforms DHL Health Logistics Campus in Florstadt Into a European Pharmaceutical Hub," DHL Group Press, group.dhl.com. Les États du Nord contribuent également par leurs portes d'entrée portuaires et le développement précoce des routes logistiques pour l'hydrogène et l'ammoniac, ce qui ajoute une couche de croissance future au marché de la logistique chimique en Allemagne.

Paysage concurrentiel

Le marché de la logistique chimique en Allemagne présente une structure modérément consolidée, avec des opérateurs spécialisés et des prestataires mondiaux diversifiés en concurrence parallèle. HOYER Group, Bertschi AG, TALKE Group, Den Hartogh Logistics et Leschaco Group occupent des positions solides dans le transport de matières dangereuses, les opérations de citernes et la logistique de site. DSV, DHL Supply Chain, Kuehne+Nagel, CEVA Logistics et GEODIS se disputent plus largement les contrats de logistique contractuelle et les missions de prestataire logistique de quatrième niveau où l'expertise chimique est associée à l'échelle du réseau. Le mouvement structurel le plus important est intervenu en avril 2025 lorsque Deutsche Bahn a finalisé la cession de DB Schenker à DSV pour 14,3 milliards EUR, ce qui a modifié de manière significative la concurrence par l'échelle sur le marché de la logistique chimique en Allemagne. Cela accroît la pression sur les opérateurs de taille moyenne pour défendre des niches où la certification, l'intégration sur site ou la spécialisation dans les citernes comptent davantage que le volume mondial.

La technologie devient l'un des filtres concurrentiels les plus clairs sur le marché de la logistique chimique en Allemagne. Le déploiement du système dTEX de BASF à Ludwigshafen a relevé le niveau de référence pour la gestion numérique des expéditions, les flux de cour et la manutention des camions sur les sites chimiques intégrés. L'utilisation par BASF d'un jumeau numérique assisté par intelligence artificielle pour les décisions d'approvisionnement montre également comment les clients évoluent vers une planification logistique plus rapide et plus connectée. Les prestataires incapables d'offrir une visibilité de type tour de contrôle, une traçabilité des expéditions ou une gestion des exceptions basée sur les données risquent de faire face à des renouvellements de contrats plus difficiles.

La logistique à faibles émissions émerge comme un autre point de différenciation sur le marché de la logistique chimique en Allemagne. HOYER Group a signé un contrat de logistique de l'hydrogène avec H2 MOBILITY en juillet 2025, plaçant l'entreprise dans un rôle opérationnel précoce dans la distribution d'hydrogène. TALKE Group a également investi dans des camions hydrogène certifiés ADR pour un déploiement en 2026, tandis que HOYER Group a rejoint l'Organisation fédérale des transports d'Allemagne en février 2026, élargissant ainsi sa pertinence stratégique au-delà des activités chimiques commerciales. Bertschi AG a continué d'investir dans des infrastructures de logistique chimique durable en 2026, ce qui soutient sa position intermodale et renforce l'évolution vers une conception de réseau à moindres émissions. La concurrence se resserre donc aux deux extrémités du marché de la logistique chimique en Allemagne, l'échelle, la spécialisation et la transition opérationnelle devenant de plus en plus importantes.

Leaders du secteur de la logistique chimique en Allemagne

HOYER Group

Bertschi AG

TALKE Group

BASF SE

Brenntag SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Univar Solutions a élargi son partenariat stratégique avec Dow pour la distribution d'additifs silicones sur les marchés EMEA, y compris l'Allemagne.

- Mars 2026 : Univar Solutions a élargi son partenariat de distribution EMEA avec SI Group pour les additifs de performance pour les plastiques et les adhésifs, incluant la couverture du marché allemand.

- Mars 2026 : BASF SE et Schütz ont signé un accord pour la construction d'une installation hautement automatisée de production et de stockage de GRV au siège de BASF à Ludwigshafen, avec un début des travaux prévu au troisième trimestre 2026.

- Décembre 2025 : Den Hartogh Logistics et Nissin Corporation ont créé Den Hartogh Nissin Corporation en tant que coentreprise à Tokyo, dans le but de développer l'activité de conteneurs-citernes ISO pour le marché chimique japonais.

Périmètre du rapport sur le marché de la logistique chimique en Allemagne

| Transport | Route |

| Air | |

| Mer et voies navigables intérieures | |

| Rail | |

| Entreposage, distribution et gestion des stocks | |

| Services à valeur ajoutée et autres |

| Produits chimiques dangereux |

| Produits chimiques non dangereux |

| Avec contrôle de température (réfrigéré/chauffé) |

| Sans contrôle de température |

| Pharmaceutique |

| Cosmétique |

| Pétrole et gaz |

| Produits chimiques de spécialité |

| Autres utilisateurs finaux |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par fonction logistique | Transport | Route |

| Air | ||

| Mer et voies navigables intérieures | ||

| Rail | ||

| Entreposage, distribution et gestion des stocks | ||

| Services à valeur ajoutée et autres | ||

| Par classe de danger | Produits chimiques dangereux | |

| Produits chimiques non dangereux | ||

| Par contrôle de la température | Avec contrôle de température (réfrigéré/chauffé) | |

| Sans contrôle de température | ||

| Par secteur d'utilisation finale | Pharmaceutique | |

| Cosmétique | ||

| Pétrole et gaz | ||

| Produits chimiques de spécialité | ||

| Autres utilisateurs finaux | ||

| Par région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée de la logistique chimique en Allemagne d'ici 2031 ?

Le marché de la logistique chimique en Allemagne devrait atteindre 23,64 milliards USD d'ici 2031 contre 19,75 milliards USD en 2026, ce qui reflète un TCAC de 3,67 % sur la période 2026-2031.

Quelle fonction logistique contribue actuellement le plus aux revenus en Allemagne ?

Le transport est la fonction la plus importante, avec une part de revenus de 59,2 % en 2025, car le marché dépend encore fortement du transport routier, ferroviaire et en vrac à travers des clusters chimiques denses.

Quel segment connaît la croissance la plus rapide dans ce domaine ?

L'utilisation finale pharmaceutique est le segment d'utilisation finale à la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031.

Pourquoi la Rhénanie-du-Nord-Westphalie est-elle si importante pour la logistique chimique en Allemagne ?

La Rhénanie-du-Nord-Westphalie représentait 41,92 % des revenus de 2025 car elle combine le cluster chimique Rhin-Ruhr, une infrastructure de production dense, des terminaux majeurs et une forte activité de logistique de site.

Comment la production pharmaceutique influence-t-elle la demande logistique en Allemagne ?

La production pharmaceutique a augmenté de 4,5 % en 2025, même si la base chimique plus large s'est affaiblie, ce qui oriente la demande vers le stockage contrôlé, le transport à forte intensité de conformité et des services logistiques à plus haute valeur ajoutée.

Quel changement stratégique remodèle la concurrence entre les prestataires logistiques ?

La finalisation en avril 2025 de l'acquisition de DB Schenker par DSV relève le niveau de concurrence dans les grands mandats de logistique contractuelle, tandis que les spécialistes défendent encore leurs niches dans les opérations de matières dangereuses et de citernes.

Dernière mise à jour de la page le: