Taille et part du marché indien de l'entreposage 3PL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

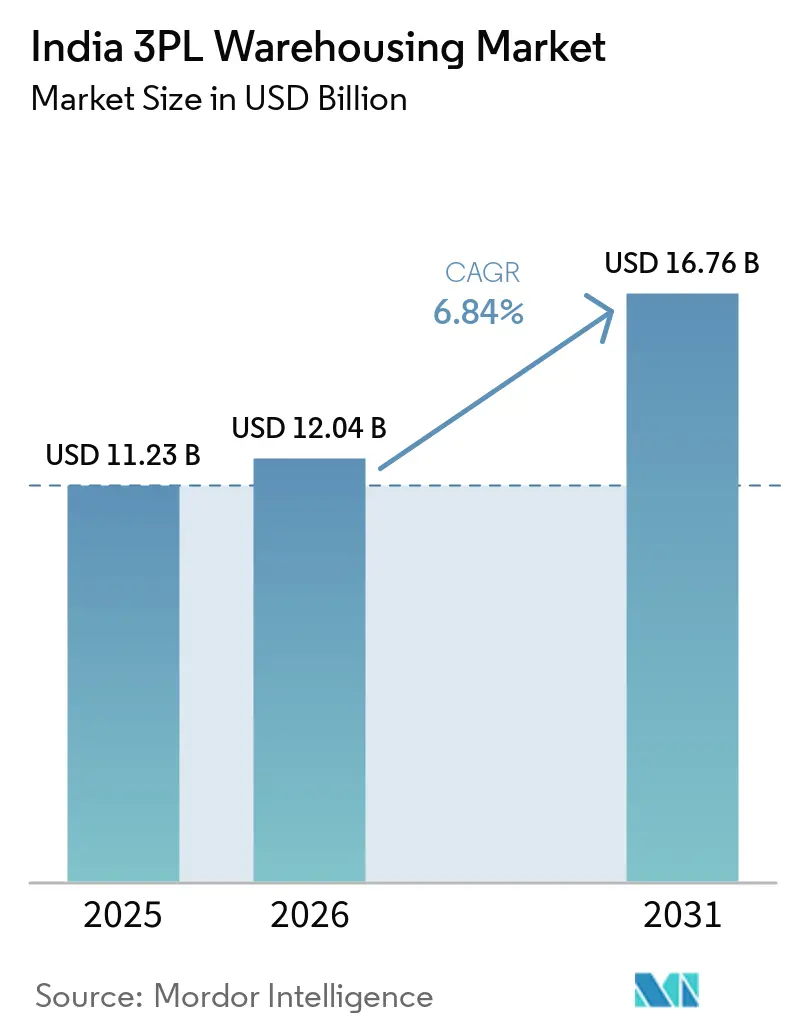

| Taille du marché de l'année de base (2025) | 11.23 Milliards de dollars |

| Taille du Marché (2026) | 12.04 Milliards de dollars |

| Taille du Marché (2031) | 16.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'entreposage 3PL par Mordor Intelligence

La taille du marché indien de l'entreposage 3PL devrait passer de 11,23 milliards USD en 2025 à 12,04 milliards USD en 2026, pour atteindre 16,76 milliards USD d'ici 2031, avec un CAGR de 6,84 % sur la période 2026-2031.

Le marché indien de l'entreposage 3PL affiche de bonnes performances, porté par la hausse de l'externalisation, la croissance du commerce électronique, l'expansion de la fabrication et la transition vers des chaînes d'approvisionnement organisées. Le marché évolue du simple stockage vers des entrepôts modernes dotés de technologies avancées, offrant un meilleur contrôle des stocks, une exécution plus rapide et des services à valeur ajoutée. La demande s'étend au-delà des grandes métropoles vers les villes de rang 2 et de rang 3, les entreprises cherchant une couverture plus large et des délais de livraison plus courts. Au cours des prochaines années, les perspectives restent positives, soutenues par la modernisation des infrastructures, la formalisation de la logistique et une demande accrue pour des installations de catégorie A. La croissance sera vraisemblablement davantage façonnée par la qualité, l'automatisation et les solutions logistiques intégrées que par la simple expansion des capacités.

Points clés du rapport

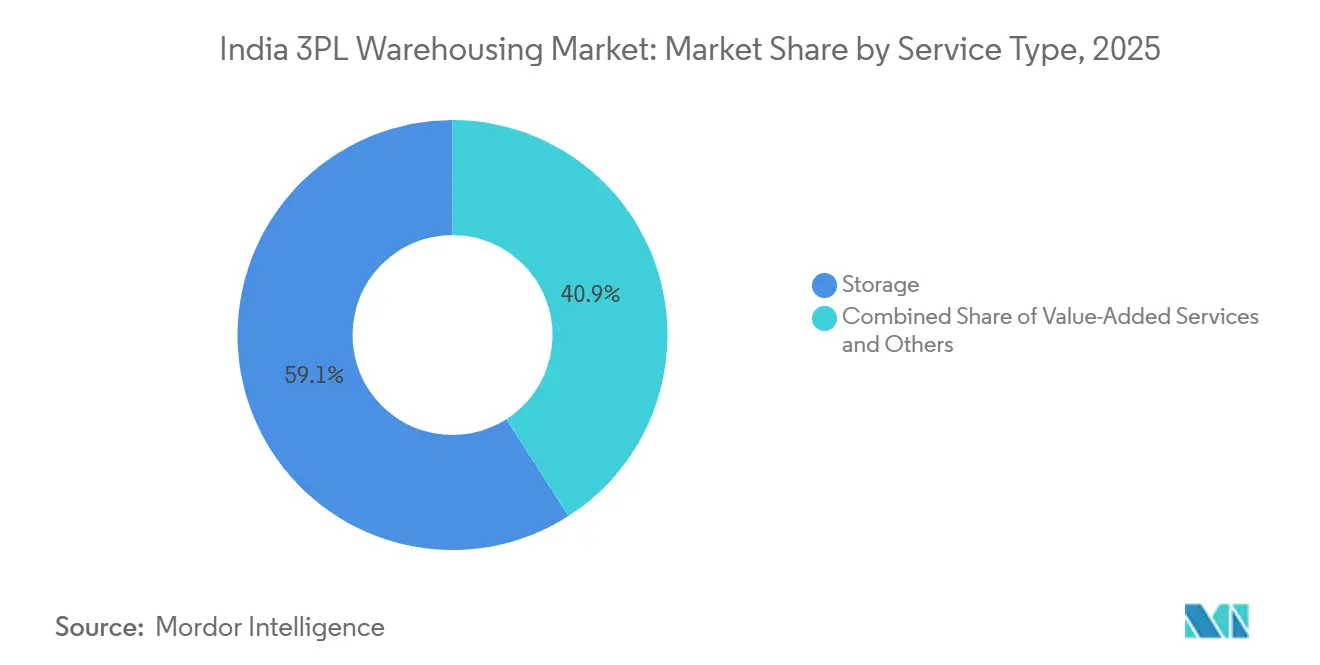

- Par type de service, le stockage représentait 59,07 % de la part du marché indien de l'entreposage 3PL en 2025, tandis que les services à valeur ajoutée devraient progresser à un CAGR de 9,67 % jusqu'en 2031.

- Par type d'entrepôt, l'entreposage partagé général/multi-clients représentait 55 % de la taille du marché indien de l'entreposage 3PL en 2025, tandis que l'entreposage sous douane progresse à un CAGR de 8,85 % jusqu'en 2031.

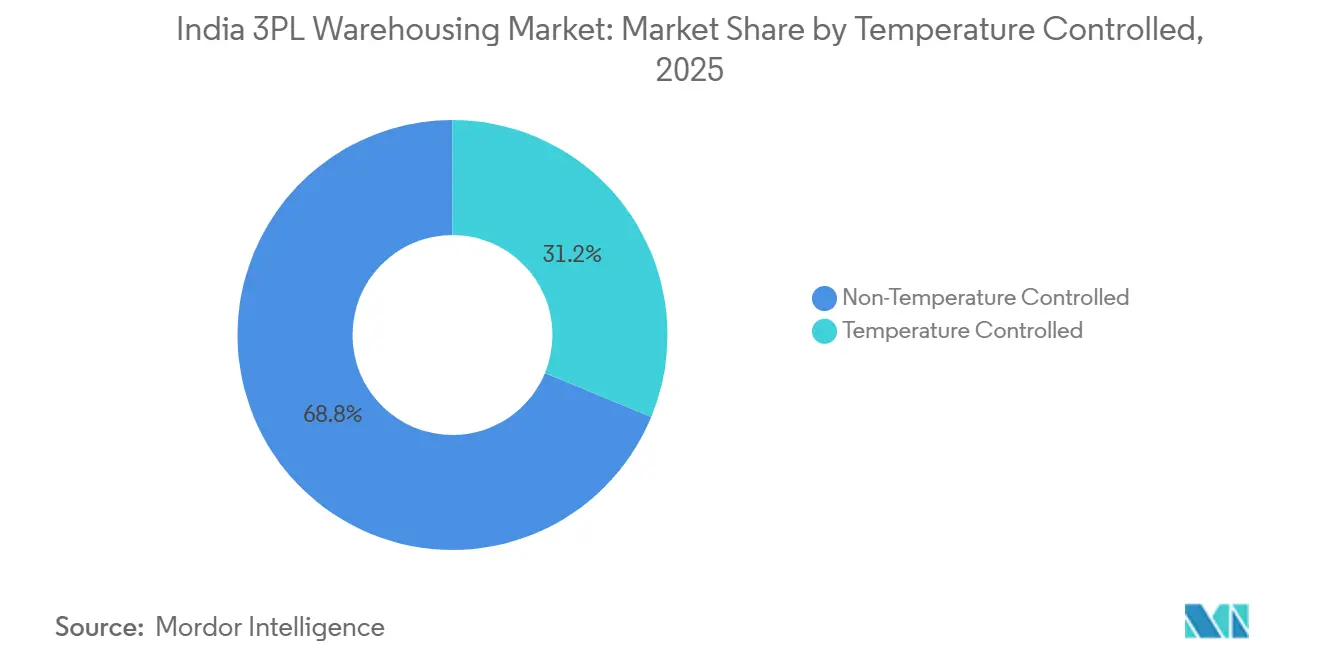

- Par contrôle de la température, les installations sans contrôle de température représentaient 68,78 % de la part du marché indien de l'entreposage 3PL en 2025, tandis que l'entreposage à température contrôlée croît à un CAGR de 10,55 % jusqu'en 2031.

- Par adoption technologique, l'entreposage manuel représentait 61,42 % de la taille du marché indien de l'entreposage 3PL en 2025, tandis que les installations semi-automatisées affichent le CAGR prévisionnel le plus élevé, à 12,52 % jusqu'en 2031.

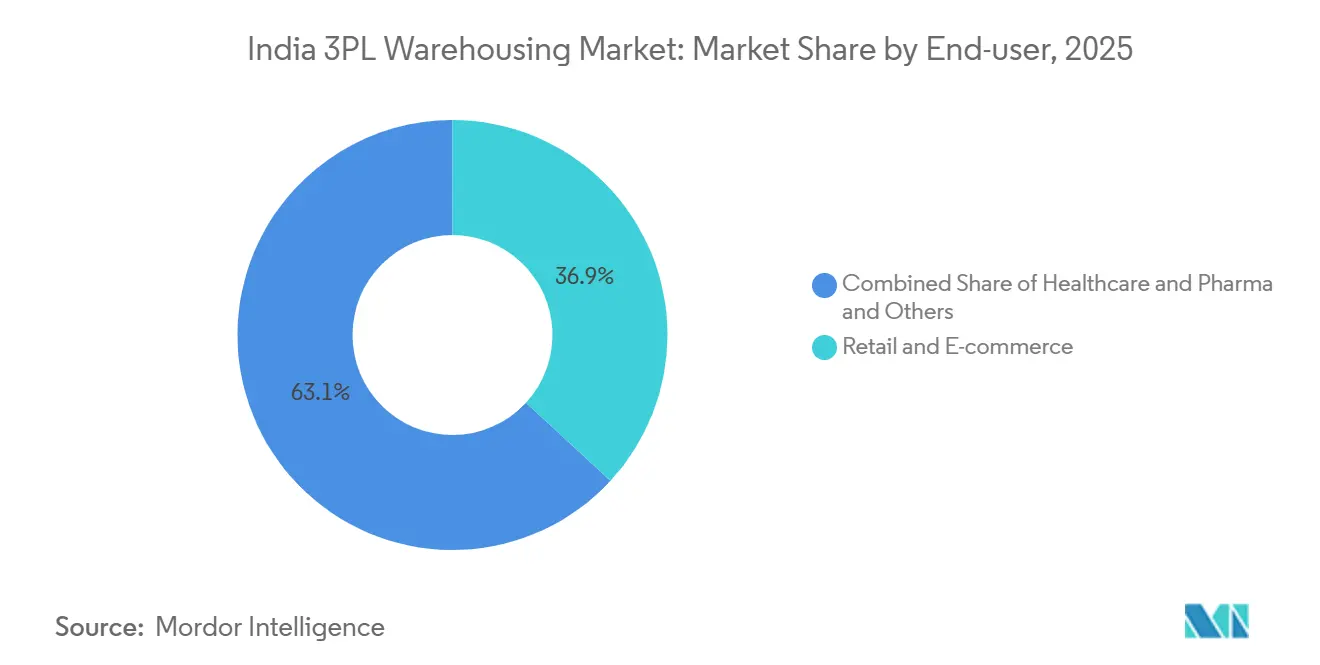

- Par secteur d'utilisateur final, le commerce de détail et le commerce électronique représentaient 36,86 % de la part du marché indien de l'entreposage 3PL en 2025, tandis que la santé et la pharmacie devraient croître à un CAGR de 9,98 % jusqu'en 2031.

- Par région, la région Ouest représentait 29,11 % de la part du marché indien de l'entreposage 3PL en 2025, tandis que la région Sud devrait progresser à un CAGR de 8,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de l'entreposage 3PL

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de l'exécution du commerce électronique | +1.8% | National, avec une concentration à Delhi-RCN, Mumbai, Bengaluru, Hyderabad | Court terme (≤ 2 ans) |

| Impulsion des infrastructures | +1.2% | National, avec des gains précoces dans les corridors routiers et les nœuds du corridor de fret dédié | Moyen terme (2-4 ans) |

| Consolidation du réseau liée à la TPS | +0.9% | National, plus forte dans les corridors multi-États des produits de grande consommation, de la pharmacie et du commerce électronique | Court terme (≤ 2 ans) |

| Demande du commerce de détail organisé pour des espaces de catégorie A | +0.7% | Villes de rang 1 avec extension vers les villes de rang 2 | Moyen terme (2-4 ans) |

| Essor des dark stores et des micro-entrepôts du commerce rapide | +1.1% | 8 premières métropoles, avec une présence croissante dans les villes de rang 2 et de rang 3 | Court terme (≤ 2 ans) |

| Régimes PLI déclenchant des hubs logistiques à proximité des usines | +0.9% | Corridors industriels de Chennai, Pune, Delhi-RCN, Gujarat et Telangana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'exécution du commerce électronique

Le marché indien de l'entreposage 3PL connaît une évolution marquée vers une demande axée sur l'exécution plutôt que sur la simple réservation de capacité. Les opérateurs du commerce électronique développent leurs réseaux de dark stores et de réapprovisionnement, car la rapidité compte désormais autant que la profondeur des stocks dans les grandes villes. Flipkart Minutes visait 1 000 dark stores d'ici avril 2026, contre plus de 500 fin 2025, illustrant la rapidité avec laquelle les réseaux de réapprovisionnement urbain se développent. L'Inde comptait 2 525 dark stores opérationnels en octobre 2025, et ce chiffre devrait atteindre 7 500 d'ici 2030, maintenant une forte demande pour les hubs mères intra-urbains, les points de stockage locaux et les formats de préparation rapide. Cette tendance oblige les opérateurs 3PL à repenser leurs modèles hub-and-spoke traditionnels autour de configurations urbaines plus denses, d'empreintes plus réduites et d'une rotation des stocks plus rapide.

Impulsion des infrastructures

Le marché indien de l'entreposage 3PL bénéficie également des améliorations des transports qui réduisent les délais de transit et soutiennent des réseaux d'entrepôts plus grands et plus efficaces. Les corridors de fret dédiés Est et Ouest étaient opérationnels à 96,4 % en mars 2025, couvrant 2 741 km de voies et réduisant le temps de transit de fret Delhi-Mumbai de près de 40 %, tandis que le délai de rotation des wagons est passé de 15-16 jours à 2-3 jours. Indian Railways avait également mis en service 118 terminaux de fret multimodaux Gati Shakti dans 18 États en octobre 2025, élargissant la carte de la demande d'entreposage connecté au rail. L'ouverture du portail PM GatiShakti aux utilisateurs privés améliore également la planification des sites en permettant aux opérateurs d'évaluer l'accès aux corridors, les liaisons utilitaires et l'aptitude des terrains via une couche de données commune. Une meilleure visibilité des corridors et une moindre variabilité des délais de transit rendent les grands sites multi-clients et liés aux usines plus viables sur l'ensemble du marché indien de l'entreposage 3PL.

Régimes PLI déclenchant des hubs logistiques à proximité des usines

La fabrication portée par les régimes PLI crée un schéma de demande différent sur le marché indien de l'entreposage 3PL, nécessitant un stockage sous douane, un contrôle des matières entrantes et un soutien à la distribution à proximité des usines. Les investissements PLI ont dépassé 2,16 lakh crore INR (25,7 milliards USD) en décembre 2025 dans 14 secteurs, élargissant la base de la demande logistique liée aux usines. L'élan manufacturier est également renforcé par le programme BHAVYA, approuvé en mars 2026, avec une dotation de 33 660 crore INR (4,0 milliards USD) pour développer 100 parcs industriels clés en main incluant des installations d'entreposage et de logistique. Cela crée une demande d'entrepôts durable à proximité des clusters d'électronique, d'automobile, de pharmacie et de semi-conducteurs, où la fiabilité des stocks prime sur le simple coût de location. Cela soutient également une croissance plus rapide des formats sous douane et dédiés, car les fabricants ont de plus en plus besoin d'entrepôts proches des ports, des corridors fournisseurs et des campus de production.

Essor des dark stores et des micro-entrepôts du commerce rapide

Le commerce rapide élargit le champ opérationnel du marché indien de l'entreposage 3PL en créant une demande pour des installations très petites, très rapides et hautement localisées. Cette demande ne correspond pas à l'économie de l'exécution régionale traditionnelle, car les stocks doivent rester proches des zones de consommation dense et être réapprovisionnés plusieurs fois par jour. Il en résulte un nouveau cycle de dépenses d'investissement dans les micro-entrepôts, la conception des hubs mères et la distribution urbaine à haute fréquence. Cela signifie également que le marché indien de l'entreposage 3PL développe une couche de prestataires distincte pour le soutien au commerce rapide, où les opérations en magasin, le calendrier de réapprovisionnement et la visibilité des stocks locaux comptent davantage que la simple échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles à l'acquisition foncière et au zonage | -0.7% | National, aigu dans les micro-marchés urbains | Court terme (≤ 2 ans) |

| Faiblesse des liaisons multimodales premier/dernier kilomètre | -0.5% | Inde orientale, Inde centrale, Nord-Est, zones rurales et corridors de rang 3 | Moyen terme (2-4 ans) |

| Conformité fragmentée de la chaîne du froid | -0.4% | National, concentré dans l'Uttar Pradesh, le Bengale occidental, le Gujarat | Long terme (≥ 4 ans) |

| Tarifs d'électricité élevés pénalisant le retour sur investissement de l'automatisation | -0.3% | National, aigu dans les États à tarifs élevés et aux coupures de courant fréquentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'acquisition foncière et au zonage

L'accès au foncier reste une contrainte directe à la croissance du marché indien de l'entreposage 3PL, en particulier là où la demande se déplace vers les limites des villes et les corridors industriels. L'Association des entrepositaires de l'Inde a déclaré en juillet 2025 que la création d'un entrepôt nécessitait encore près de 60 autorisations étatiques et centrales, ce qui ralentit le développement et accroît le risque d'exécution. Les règles de zonage urbain ajoutent une couche supplémentaire, car plusieurs villes restreignent l'utilisation des entrepôts et des entrepôts frigorifiques dans les zones résidentielles. Parallèlement, de nombreux États exigent des voies d'accès plus larges et des superficies minimales de parcelles difficiles à obtenir dans les quartiers denses. Ces frictions sont particulièrement difficiles pour les opérateurs du commerce rapide et des petits formats, car ils ont besoin de sites proches des consommateurs plutôt qu'éloignés du cœur urbain. Elles favorisent également les opérateurs bien capitalisés, capables de gérer les autorisations, d'acquérir de meilleures parcelles et d'attendre plus longtemps l'achèvement des projets.

Conformité fragmentée de la chaîne du froid

La conformité de la chaîne du froid reste l'une des lacunes les plus difficiles à combler sur le marché indien de l'entreposage 3PL, où les pénuries de capacité et les incohérences de qualité coexistent. L'Inde dispose d'une capacité de stockage frigorifique de 37 millions de tonnes métriques, contre un besoin estimé à 60 millions de tonnes métriques, laissant un déficit structurel qui continue de limiter une logistique à température contrôlée fiable[1]Centre national pour le développement de la chaîne du froid, « Transition énergétique dans les infrastructures de la chaîne du froid », Centre national pour le développement de la chaîne du froid, nccd.gov.in. Une étude publiée en 2026 a noté que seulement 8 à 10 % des opérateurs de la chaîne du froid respectent les normes BPD-OMS, tandis que près de 20 % des expéditions de soins de santé sensibles à la température sont endommagées ou dégradées en transit. Cela augmente le coût de l'expansion, car les opérateurs ont besoin d'une meilleure surveillance, d'une documentation, d'une qualité d'équipement et d'une manutention formée avant de pouvoir décrocher des contrats premium dans la pharmacie et l'alimentation. Cela signifie également que le marché indien de l'entreposage 3PL continuera de récompenser un petit groupe d'opérateurs certifiés capables d'offrir un stockage multi-zones fiable et des processus de manutention validés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée redéfinissent le contrat d'externalisation

Le stockage représentait 59,07 % de la part du marché indien de l'entreposage 3PL en 2025, indiquant que l'externalisation de base espace-manutention représente toujours la plus grande part de la demande actuelle. La distribution et la gestion des stocks sont restées le deuxième poste de services, car les clients du commerce électronique, des biens de consommation et du commerce de détail ont de plus en plus besoin de la rotation des stocks, de la gestion des commandes et du soutien aux retours au sein d'un seul réseau opérationnel. Les services à valeur ajoutée constituent le sous-segment à la croissance la plus rapide, avec un CAGR de 9,67 % jusqu'en 2031, confirmant que le secteur indien de l'entreposage 3PL évolue au-delà du stockage statique vers une exécution intégrée. Cette évolution est la plus marquée là où les clients souhaitent le kitting, l'étiquetage, l'emballage secondaire et le soutien documentaire au sein de l'entrepôt, plutôt que de gérer ces étapes en interne. La composition des services évolue parce que les clients veulent moins de transferts et une meilleure visibilité sur une seule plateforme opérationnelle.

La croissance des services à valeur ajoutée reflète également un seuil de qualité plus élevé sur le marché indien de l'entreposage 3PL. Les clients de l'alimentation et de la pharmacie ont besoin d'une tenue de registres plus rigoureuse, d'un contrôle des lots, d'une discipline FIFO ou FEFO et d'une conformité des processus plus stricte, ce qui rend l'externalisation spécialisée plus utile. Les opérateurs qui investissent dans de meilleurs systèmes de gestion d'entrepôt et des outils de traçabilité sont mieux positionnés pour décrocher ces contrats, car les clients préfèrent des données connectées et une exécution plus propre. Il en résulte que la profondeur des services devient un facteur de différenciation plus clair que la seule superficie au sol, en particulier dans les installations partagées servant plusieurs catégories.

Par type d'entrepôt : l'entreposage sous douane reflète l'ambition exportatrice de l'Inde

L'entreposage partagé général/multi-clients représentait 55 % de la part du marché indien de l'entreposage 3PL en 2025, reflétant la préférence persistante pour un entreposage flexible et à faible intensité d'actifs parmi les expéditeurs. Ce format convient bien à la demande saisonnière, aux marques D2C en phase de démarrage et aux fabricants de taille moyenne qui ne souhaitent pas s'engager sur de longs baux ou des capacités dédiées. L'entreposage contractuel dédié reste important pour les clients ancres qui ont besoin d'installations à proximité des usines, de configurations personnalisées et d'un débit protégé. L'entreposage sous douane est le format à la croissance la plus rapide, avec un CAGR de 8,85 % jusqu'en 2031, car la fabrication orientée vers l'exportation et l'approvisionnement multi-pays nécessitent un stockage en franchise de droits et des contrôles douaniers plus stricts. Cela rend l'espace sous douane plus stratégique que son échelle actuelle ne pourrait le laisser supposer.

La solidité de ce segment provient d'une logique de demande différente au sein du marché indien de l'entreposage 3PL. Les chaînes d'approvisionnement en électronique, semi-conducteurs et industrie liées aux régimes PLI ont besoin d'une gestion des composants entrants avant le démarrage de la production, ce qui soutient les installations sous douane à proximité des ports et des corridors industriels. TVS Supply Chain Solutions a ouvert une installation FTWZ de 40 000 ft² près de Chennai en mars 2026 pour soutenir les chaînes d'approvisionnement mondiales de Caterpillar depuis l'Inde, soulignant l'importance croissante de l'entreposage sous douane dans la logistique industrielle. Nippon Express a également évoqué un hub logistique pour semi-conducteurs à Dholera en janvier 2026, avec des projets d'entreposage sous douane spécialisé pour les matériaux semi-conducteurs. Ces initiatives suggèrent que l'infrastructure sous douane devient un facilitateur à long terme de la croissance liée aux exportations plutôt qu'un service douanier de niche.

Par contrôle de la température : l'investissement dans la chaîne du froid s'accélère pour combler le déficit structurel

Les installations sans contrôle de température représentaient 68,78 % de la taille du marché indien de l'entreposage 3PL en 2025, ce qui est cohérent avec le poids des produits secs, des biens de consommation et de la fabrication générale dans la demande d'entreposage. L'entreposage à température contrôlée est le segment à la croissance la plus rapide, et la taille du marché indien de l'entreposage 3PL pour ce segment devrait progresser à un CAGR de 10,55 % jusqu'en 2031. Cette prime de croissance est directement liée au déficit structurel de la chaîne du froid, la capacité restant bien en deçà des besoins nationaux et le stockage multi-zones et multi-produits étant encore limité. Le marché indien de l'entreposage 3PL voit donc l'investissement dans la chaîne du froid à la fois comme une réponse à la conformité et comme une réponse à la capacité. Les opérateurs investissent dans de meilleurs systèmes de réfrigération, la gestion de l'énergie et la manutention validée plutôt que de simplement ajouter de l'espace sec général.

La construction récente montre que ce segment passe de la pénurie à une expansion structurée. DP World a lancé une installation durable de chaîne du froid de 110 000 ft² à Taloja en mai 2025 avec 11 000 positions de palettes et plusieurs zones de température[2]DP World, « DP World renforce ses capacités de chaîne du froid avec une nouvelle installation à Taloja », DP World, dpworld.com. TCI Cold Chain a ajouté un entrepôt à température contrôlée de 150 000 ft² à Gurugram en décembre 2025 avec des zones surgelées, réfrigérées et ambiantes et une surveillance SCADA. Kuehne+Nagel a ensuite lancé une plateforme de transit aérien à température contrôlée à Hyderabad en mai 2026, renforçant ses capacités de manutention pharmaceutique dans l'un des hubs de fabrication pharmaceutique les plus importants de l'Inde. Ces ajouts soutiennent une évolution plus nette vers des services de chaîne du froid certifiés et à plus haute valeur ajoutée sur le marché indien de l'entreposage 3PL.

Par adoption technologique : la semi-automatisation comme voie de modernisation principale

Les opérations manuelles représentaient 61,42 % de la taille du marché indien de l'entreposage 3PL en 2025, indiquant que le parc installé est encore en début de cycle d'automatisation. Les installations semi-automatisées sont le segment technologique à la croissance la plus rapide, avec un CAGR de 12,52 % jusqu'en 2031, les opérateurs choisissant des améliorations pratiques avant de passer à la robotique complète. Les convoyeurs, les trieuses et les systèmes de gestion d'entrepôt améliorent le débit et la précision sans l'intensité de coût de l'automatisation complète. Cela fait de la semi-automatisation la voie de modernisation à court terme la plus réaliste pour de nombreux opérateurs du secteur indien de l'entreposage 3PL. Elle est particulièrement utile dans les installations multi-clients où le débit varie selon le mix clients et la saison.

Cette logique opérationnelle est déjà visible dans les récentes additions de capacité. Le hub de transit de Chandigarh de Delhivery, lancé en juin 2025, combinait une empreinte de 235 000 ft² avec une solution de convoyeur de hub, un trieur à courroies croisées et un panneau solaire en toiture, et a augmenté la capacité de 30 % sans passer à l'automatisation complète. Kuehne+Nagel a ajouté 100 000 m² dans cinq nouveaux centres d'exécution en octobre 2025 et a déployé l'automatisation pour augmenter la capacité de traitement des commandes en période de pointe de 75 %. DHL développe également des opérations multi-clients automatisées en Inde, indiquant que les grands opérateurs mondiaux utilisent la technologie pour améliorer la densité, la vitesse et la productivité du travail. Le marché évolue donc par couches, la semi-automatisation se répandant en premier et l'automatisation complète se concentrant là où le volume et la discipline des processus sont suffisamment solides pour la justifier.

Par secteur d'utilisateur final : la logistique de santé rivalise avec le commerce électronique pour la priorité d'investissement

Le commerce de détail et le commerce électronique représentaient 36,86 % du marché en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux dans la part du marché indien de l'entreposage 3PL. Ce leadership provient de l'ampleur du commerce en ligne, du réapprovisionnement des dark stores, de la distribution du commerce de détail organisé et des attentes croissantes en matière de rapidité de livraison dans les grandes villes. La fabrication, les biens de consommation et l'alimentation et les boissons constituent également une large base de demande, car la production en usine et les réseaux de commerce de détail modernes nécessitent des flux de stocks plus importants et mieux structurés. La santé et la pharmacie est le secteur d'utilisateur final à la croissance la plus rapide, avec un CAGR de 9,98 % jusqu'en 2031, et cette partie du marché indien de l'entreposage 3PL se développe plus rapidement que le marché global à mesure que les exigences de conformité et de contrôle de la température augmentent. Des exigences de qualité plus strictes et la nécessité d'opérations fiables de chaîne du froid soutiennent la croissance du segment.

La région Sud renforce cette tendance, Hyderabad restant un ancrage pharmaceutique majeur et attirant des investissements d'entreposage spécialisés. Kuehne+Nagel a lancé une plateforme de transit pharmaceutique certifiée HealthChain à Hyderabad en mai 2026, montrant comment les opérateurs mondiaux ajoutent des infrastructures axées sur la santé là où la densité de production est élevée. Le marché indien de l'entreposage 3PL voit donc la santé et le commerce de détail se disputer les capitaux, mais pour des raisons différentes. Le commerce de détail a besoin de rapidité, de densité et d'un soutien omnicanal, tandis que la santé a besoin de conformité, de validation et d'un contrôle de température multi-zones. Cette différence pousse les opérateurs à construire des réseaux plus spécialisés plutôt qu'un modèle d'entreposage uniforme pour tous les clients.

Analyse géographique

La région Ouest représentait 29,11 % de la part du marché indien de l'entreposage 3PL en 2025, ce qui en fait la plus grande base régionale du pays. Son avance provient du cluster de Bhiwandi à Mumbai, qui reste le plus grand hub d'entreposage de catégorie A de l'Inde avec près de 42 millions de ft², et de l'avantage portuaire solide de l'Autorité portuaire Jawaharlal Nehru, qui gère plus de 40 % du trafic de conteneurs de l'Inde. Cette combinaison confère au marché indien de l'entreposage 3PL dans l'Ouest un avantage naturel dans le stockage lié aux importations, l'entreposage multi-clients et le stockage orienté EXIM. La région Nord reste également importante car Delhi-RCN relie la demande de consommation aux corridors industriels intérieurs et aux routes de distribution nationales. Ensemble, l'Ouest et le Nord continuent d'ancrer le réseau opérationnel central du marché indien de l'entreposage 3PL.

La région Sud est la géographie à la croissance la plus rapide, avec un CAGR de 8,22 % jusqu'en 2031. Chennai est à l'origine d'une grande partie de cette expansion, car ses clusters NH-16, NH-48 et Oragadam sont liés à la fabrication d'électronique et d'automobile. Hyderabad ajoute une autre dimension, la production pharmaceutique stimulant une demande plus forte pour un entreposage validé à température contrôlée. Bengaluru reste un centre de demande important, car la consommation liée au commerce électronique et à la technologie maintient des besoins d'entreposage élevés autour du corridor occidental. Ce mix régional fait du Sud le moteur de croissance le plus clair pour le marché indien de l'entreposage 3PL sur la période de prévision.

Les régions Est et Centre deviennent également plus visibles sur la carte nationale. Mahindra Logistics a ajouté plus de 4 lakh ft² d'entreposage de catégorie A à Guwahati et Agartala en octobre 2025, améliorant l'accès à l'entreposage formel dans le Nord-Est et élargissant la portée organisée dans l'Est[3]Mahindra Group, « Mahindra Logistics dévoile 4 lakh pieds carrés de capacité d'entreposage pour renforcer la connectivité de l'Inde orientale », Mahindra Group, mahindra.com. En Inde centrale, DP World a signé un accord avec l'État du Madhya Pradesh en janvier 2026 pour développer le hub logistique intérieur de Powarkheda, une installation centrée sur le rail conçue pour réduire le temps de transit vers JNPA de 30 à 40 %. Ces initiatives montrent que le marché indien de l'entreposage 3PL s'étend au-delà de ses clusters métropolitains établis et relie progressivement davantage de zones de production et de consommation intérieures aux réseaux logistiques formels.

Paysage concurrentiel

Le marché indien de l'entreposage 3PL reste moins fragmenté, avec des opérateurs mondiaux, des groupes nationaux, des spécialistes de l'express et des entreprises à forte composante technologique qui se font tous concurrence sur des lignes de services qui se chevauchent. Ce large champ comprend DHL Supply Chain, Kuehne+Nagel, DP World, FedEx, Nippon Express, Mahindra Logistics, TVS Supply Chain Solutions, Delhivery, Shadowfax, Prozo, Blue Dart, Safexpress et d'autres. La structure fragmentée signifie qu'aucune entreprise ne contrôle le paysage opérationnel, mais le haut de gamme s'organise davantage grâce aux investissements, aux acquisitions et à l'expansion basée sur les corridors. Les grandes entreprises tirent parti de leur échelle, de leur technologie et de leur conformité approfondie pour sécuriser des positions plus solides dans des niches à croissance plus rapide telles que la logistique de santé, le stockage sous douane et l'exécution intégrée. Cela élève progressivement le seuil d'entrée sur l'ensemble du marché indien de l'entreposage 3PL.

Un mouvement stratégique visible est l'acquisition d'Ecom Express par Delhivery, finalisée en juillet 2025 pour 1 407 crore INR (167,5 millions USD), qui a élargi le réseau d'infrastructure de Delhivery et renforcé sa position d'échelle. Un autre est le programme d'investissement en Inde de DHL Group d'un milliard EUR (1,15 milliard USD) jusqu'en 2030, annoncé en novembre 2025, qui comprend la logistique de santé, la logistique des véhicules électriques et des batteries, et des mises à niveau du réseau dans plusieurs lignes d'activité. Kuehne+Nagel a également étendu ses activités de 100 000 m² dans cinq nouveaux centres d'exécution en octobre 2025, augmentant la capacité de traitement des commandes et élargissant son empreinte sur le marché indien de l'entreposage 3PL[4]Kuehne+Nagel, « Kuehne+Nagel ouvre une nouvelle station de fret en conteneurs pour répondre aux besoins commerciaux croissants de l'Inde », Kuehne+Nagel, mykn.kuehne-nagel.com. DP World a renforcé sa position logistique dans le Sud en acquérant une participation de 49 % dans le Chennai Global Logistics Park en 2026, liant la croissance de l'entreposage à l'infrastructure multimodale. Ces exemples montrent que l'échelle est construite à la fois par des mouvements de propriété et par un placement ciblé de capacités.

La technologie et la certification deviennent également des leviers concurrentiels plus affûtés sur le marché indien de l'entreposage 3PL. Les opérateurs dotés d'une meilleure automatisation, d'une meilleure capacité de système de gestion d'entrepôt et d'un débit plus rapide peuvent servir les clients du commerce électronique et du commerce de détail plus efficacement. Les opérateurs disposant de processus alignés sur les BPD, d'un contrôle de température multi-zones et d'une documentation plus solide sont mieux positionnés dans la santé et la pharmacie. Le hub de fret entièrement automatisé de 300 000 ft² de FedEx à l'aéroport international de Navi Mumbai, annoncé en février 2026, montre comment les grandes entreprises internationales associent l'infrastructure physique aux systèmes de manutention numérique pour approfondir leur présence en Inde. Le marché est encore suffisamment ouvert pour que les opérateurs régionaux et spécialisés puissent se développer. Néanmoins, le marché indien de l'entreposage 3PL récompense clairement les entreprises capables de combiner échelle, qualité des processus et précision du réseau.

Leaders du secteur indien de l'entreposage 3PL

Mahindra Logistics Ltd.

TVS Supply Chain Solutions

Allcargo Supply Chain Pvt. Ltd. (écosystème Gati-Allcargo)

Safexpress Pvt. Ltd.

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Nippon Express Holdings a lancé le Bureau de stratégie du pourtour de l'océan Indien avec des opérations à pleine échelle à Mumbai, ciblant la croissance logistique en Asie du Sud, au Moyen-Orient et en Afrique.

- Mars 2026 : TVS Supply Chain Solutions a ouvert une installation d'entreposage de 40 000 ft² dans la FTWZ du village de Mannur, près de Chennai, pour renforcer la chaîne d'approvisionnement mondiale de Caterpillar depuis l'Inde.

- Février 2026 : FedEx a posé la première pierre d'un hub de fret aérien entièrement automatisé de 300 000 ft² à l'aéroport international de Navi Mumbai, représentant un investissement de plus de 2 500 crore INR (310 millions USD).

- Février 2026 : Kuehne+Nagel a ouvert une nouvelle station de fret en conteneurs de 3 500 m² à Mumbai près de JNPA, respectant les normes de conformité CTPAT, AEO et ISO et dotée d'équipements de manutention électriques. Cette initiative soutient les besoins logistiques croissants de l'Inde pour le commerce maritime.

Périmètre du rapport sur le marché indien de l'entreposage 3PL

| Stockage |

| Distribution et gestion des stocks |

| Services à valeur ajoutée et autres (kitting, étiquetage) |

| Entreposage partagé général / multi-clients |

| Entreposage contractuel dédié |

| Entreposage sous douane |

| Sans contrôle de température |

| À température contrôlée |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Fabrication |

| Biens de consommation |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et pharmacie |

| Autres secteurs d'utilisateurs finaux |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par type de service | Stockage |

| Distribution et gestion des stocks | |

| Services à valeur ajoutée et autres (kitting, étiquetage) | |

| Par type d'entrepôt | Entreposage partagé général / multi-clients |

| Entreposage contractuel dédié | |

| Entreposage sous douane | |

| Par contrôle de la température | Sans contrôle de température |

| À température contrôlée | |

| Par adoption technologique | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Par secteur d'utilisateur final | Fabrication |

| Biens de consommation | |

| Alimentation et boissons | |

| Commerce de détail et commerce électronique | |

| Santé et pharmacie | |

| Autres secteurs d'utilisateurs finaux | |

| Par région | Nord |

| Centre | |

| Ouest | |

| Est | |

| Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché indien de l'entreposage 3PL d'ici 2031 ?

Le marché indien de l'entreposage 3PL devrait atteindre 16,76 milliards USD d'ici 2031, contre 12,04 milliards USD en 2026, avec un CAGR de 6,84 %.

Quelle région est en tête de la demande d'externalisation d'entrepôts en Inde ?

La région Ouest est en tête avec une part de 29,11 % en 2025, soutenue par Bhiwandi et une forte connectivité portuaire via JNPA.

Quel format d'entrepôt connaît la croissance la plus rapide en Inde ?

L'entreposage sous douane est le type d'entrepôt à la croissance la plus rapide avec un CAGR de 8,85 % jusqu'en 2031, soutenu par les chaînes d'approvisionnement manufacturières liées aux exportations et aux régimes PLI.

Pourquoi le stockage à température contrôlée gagne-t-il si rapidement en popularité ?

L'entreposage à température contrôlée croît à un CAGR de 10,55 % car l'Inde présente encore un important déficit de stockage frigorifique, et les utilisateurs de la santé et de l'alimentation ont besoin d'une manutention plus conforme.

Qu'est-ce qui stimule la demande accrue des utilisateurs du commerce de détail et du commerce électronique ?

Le commerce de détail et le commerce électronique représentaient 36,86 % de la demande en 2025, soutenus par la croissance des dark stores, des modèles de livraison plus rapides et un besoin plus large de hubs de réapprovisionnement urbains.

Comment l'automatisation évolue-t-elle dans les entrepôts 3PL indiens ?

Les installations manuelles représentent encore 61,42 % de la part, mais les sites semi-automatisés connaissent la croissance la plus rapide à un CAGR de 12,52 %, les opérateurs investissant dans les systèmes de gestion d'entrepôt, les convoyeurs et les trieuses avant la robotique complète.

Dernière mise à jour de la page le: