Taille et part du marché 3PL de l'Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

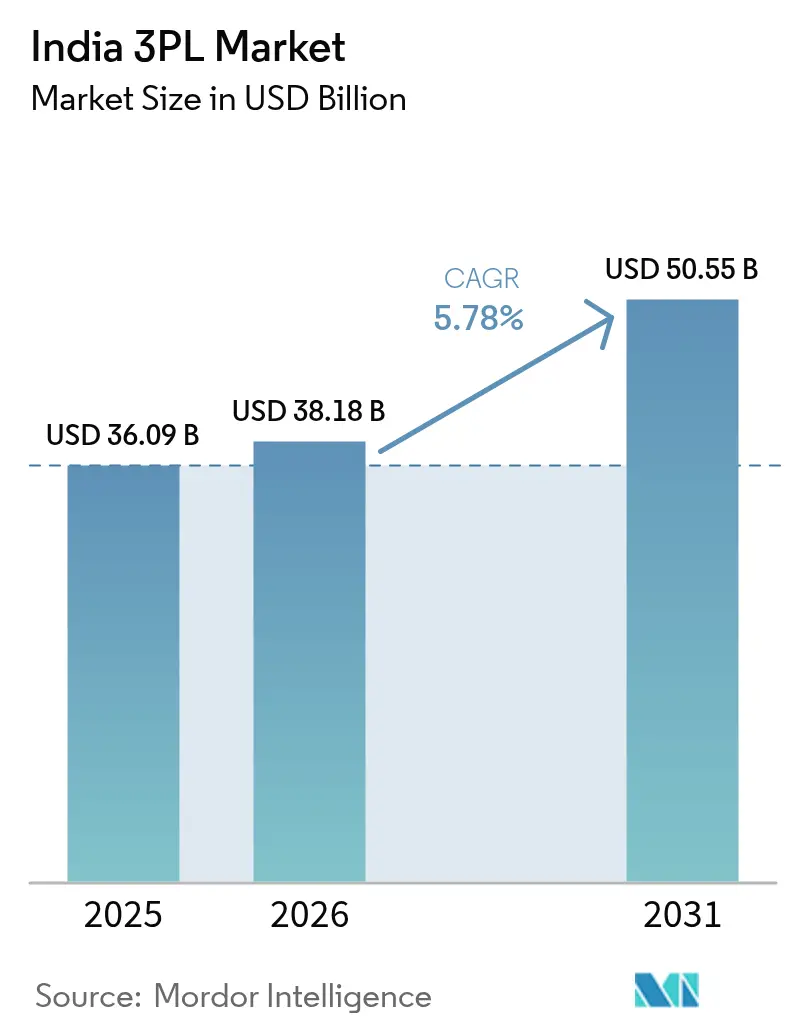

| Taille du marché de l'année de base (2025) | 36.09 Milliards de dollars |

| Taille du Marché (2026) | 38.18 Milliards de dollars |

| Taille du Marché (2031) | 50.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL de l'Inde par Mordor Intelligence

La taille du marché 3PL de l'Inde en 2026 est estimée à 38,18 milliards USD, en hausse par rapport à la valeur 2025 de 36,09 milliards USD, avec des projections pour 2031 indiquant 50,55 milliards USD, croissant à un TCAC de 5,78 % sur la période 2026-2031.

La croissance découle de la modernisation des infrastructures multimodales, de l'expansion de la fabrication tournée vers l'exportation et des plateformes numériques qui réduisent les délais de livraison tout en abaissant les coûts d'exécution. Les expéditeurs exigent de plus en plus une visibilité en temps réel des expéditions, poussant les prestataires vers des tours de contrôle en nuage et des systèmes de tri automatisés qui convertissent des réseaux fragmentés en solutions intégrées. L'orchestration légère en actifs, associée à des investissements sélectifs dans des hubs automatisés, devient le modèle de montée en charge privilégié, les entreprises équilibrant discipline du capital et assurance de service. Les incitations réglementaires dans le cadre du plan directeur national PM GatiShakti renforcent cette transition, visant à réduire les dépenses logistiques de 13-14 % du PIB vers les références mondiales à un seul chiffre.

Points clés du rapport

- Par service, la gestion du transport intérieur a représenté 55,40 % de la part des revenus du marché indien de la logistique tierce partie en 2025. L'entreposage à valeur ajoutée et la distribution progressent au TCAC le plus rapide de 6,84 % parmi toutes les offres, jusqu'en 2031.

- Par utilisateur final, le commerce électronique a capturé 26,80 % de la taille du marché indien de la logistique tierce partie en 2025, tandis que les sciences de la vie et la santé devraient se développer à un TCAC de 7,92 % jusqu'en 2031.

- Par modèle logistique, les opérateurs légers en actifs ont détenu 41,60 % de la part du marché indien de la logistique tierce partie en 2025 ; les modèles hybrides affichent la croissance la plus élevée à un TCAC de 6,55 % jusqu'en 2031.

- Par région, l'Ouest de l'Inde a représenté 28,70 % des revenus en 2025, tandis que le Sud de l'Inde devrait afficher le TCAC le plus rapide de 6,96 % grâce aux pôles technologiques et automobiles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL de l'Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume de commandes du commerce électronique | +1.8% | Concentration dans l'Ouest et le Sud de l'Inde | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en matière d'infrastructures | +1.2% | Échelle nationale ; gains précoces dans Delhi-RCN, le Maharashtra, le Karnataka | Long terme (≥ 4 ans) |

| Demande des biens de grande consommation et de la distribution pour des solutions intégrées | +0.9% | National ; extension aux villes de niveau 2/3 | Moyen terme (2-4 ans) |

| Passage des PME aux entrepôts automatisés multi-clients | +0.7% | Gujarat, Tamil Nadu, Telangana | Court terme (≤ 2 ans) |

| Mandats de durabilité des expéditeurs | +0.4% | Maharashtra, Karnataka | Long terme (≥ 4 ans) |

| Pénétration du commerce direct aux consommateurs et du commerce rapide | +0.6% | Villes de niveau 2/3 à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume de commandes du commerce électronique

La croissance rapide des achats en ligne a déplacé le fret des palettes B2B en vrac vers des millions de colis B2C qui exigent une exécution précise du dernier kilomètre. Les plateformes de commerce rapide promettent désormais des fenêtres de livraison de deux heures, contraignant les prestataires 3PL à installer des nœuds de micro-exécution et des trieuses pilotées par intelligence artificielle qui réduisent les délais de cycle. Des prestataires tels que Delhivery mutualisent des magasins sombres pour renforcer la densité du réseau en vue d'une portée le jour même. Le réseau ouvert ONDC intègre des spécialistes hyperlocaux, offrant aux petits vendeurs un accès instantané aux rails de livraison nationaux. Les mouvements annuels de colis express sont en passe d'atteindre une expansion à deux chiffres, et le prestataire qui équilibre rapidité urbaine et couverture rurale capturera une part de portefeuille disproportionnée.

Impulsion gouvernementale en matière d'infrastructures (Gati Shakti, couloirs de fret dédiés)

Un portail numérique unifié synchronise désormais 44 ministères, permettant aux approbations de projets et au routage des marchandises de converger sur une carte unique. Les couloirs de fret dédiés Est et Ouest achevés ont déjà réduit les délais de transit pour les expéditions d'exportation quittant les ports du Gujarat à destination des centres de consommation du Nord, augmentant les recettes et la fiabilité du fret ferroviaire. Plus de 602 milliards USD d'investissements publics prévus dans le cadre du Plan national d'infrastructure débloquent des terrains pour des parcs multimodaux qui relient la route, le rail et le transport maritime côtier en couloirs continus. Pour le marché indien de la logistique tierce partie, ces couloirs réduisent les coûts d'exploitation directs et encouragent les changements modaux qui atténuent la congestion routière[1]Bureau de presse de l'information, "Couloirs de fret dédiés Est et Ouest : Mise à jour opérationnelle," Ministère des chemins de fer, pib.gov.in.

Demande des biens de grande consommation et de la distribution pour des solutions intégrées

Les grands groupes de biens de consommation remplacent les contrats de transport par camion fragmentés par des relations 3PL à guichet unique qui englobent le transport primaire, le transbordement et les tâches à valeur ajoutée telles que le kitting et l'étiquetage. Le stock d'entrepôts de catégorie A est en passe de dépasser 300 millions de pieds carrés d'ici 2025, et les opérateurs 3PL sont à l'origine d'un quart de cette construction pour desservir le commerce organisé. Les nœuds à température contrôlée soutiennent les produits frais et conditionnés alors que le commerce moderne atteint les petites villes. Les tableaux de bord en temps réel réduisent les tampons de stocks, permettant aux marques de diminuer leur besoin en fonds de roulement tout en préservant les niveaux de service. La conformité dans le cadre de la TPS a davantage avantagé les acteurs organisés qui peuvent automatiser la génération de bons de livraison électroniques et les pistes d'audit[2]Équipe de recherche IBEF, "Rapport sur le marché indien de l'entreposage 2025," India Brand Equity Foundation, ibef.org.

Passage des PME aux entrepôts automatisés multi-clients (ONDC)

Le déploiement d'ONDC dans 85 villes connecte des milliers de micro-vendeurs à des modules logistiques prêts à l'emploi. Les installations partagées divisent les coûts fixes et offrent un prélèvement robotisé qui était autrefois l'apanage des grands distributeurs. Les incitations gouvernementales accordent des prêts bonifiés pour l'automatisation des rayonnages et du tri, abaissant la barrière d'entrée pour l'entreposage professionnel. Des plateformes comme Shiprocket connectent la visibilité des stocks aux vitrines commerciales dans les secteurs de la beauté, de la mode et de l'électronique, renforçant l'exécution omnicanale. Le marché indien de la logistique tierce partie gagne ainsi de nouveaux flux de volume provenant des PME qui s'appuyaient auparavant sur le transport routier informel[3]Thampy Koshy, "Rapport d'avancement ONDC septembre 2024," Réseau ouvert pour le commerce numérique, ondc.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de transport routier fragmentée et faible visibilité | -0.8% | Est et Centre de l'Inde | Moyen terme (2-4 ans) |

| Hausse des coûts de carburant, de péage et de conformité | -0.6% | Couloirs de grand parcours à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de talents en automatisation des entrepôts | -0.4% | Principaux hubs logistiques | Moyen terme (2-4 ans) |

| Inflation des coûts informatiques liée à la localisation des données | -0.3% | Grands opérateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de transport routier fragmentée et faible visibilité

Le fret routier repose encore sur des millions de propriétaires d'un seul camion qui opèrent sans télématique ni optimisation des itinéraires. La prédominance de ces micro-flottes érode la fiabilité du service, gonfle le kilométrage à vide et limite les mises à jour en temps réel que les expéditeurs attendent. De multiples contrôles routiers aggravent les temps d'attente, en particulier sur les voies orientées vers l'Est où les infrastructures accusent un retard. Bien que des bourses de fret numériques émergent, l'adoption reste inégale, maintenant un large écart de visibilité pour le marché indien de la logistique tierce partie.

Hausse des coûts de carburant, de péage et de conformité

Le diesel représente jusqu'à 40 % des coûts routiers porte-à-porte, et chaque hausse des prix à la pompe comprime les marges des prestataires. Les hausses de péage sur les autoroutes nationales creusent l'écart économique entre le rail et la route, incitant les prestataires 3PL à reconfigurer leurs liaisons de transport principal. Les tranches de TPS ont relevé les prélèvements sur les services de manutention, amplifiant les charges administratives. La mise à niveau des flottes aux normes BS-VI augmente les dépenses en capital, tandis que les bons de livraison électroniques obligatoires ajoutent des coûts administratifs pour les opérateurs ne disposant pas de systèmes de back-office automatisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : Le transport domine tandis que l'entreposage s'accélère

La gestion du transport intérieur a généré 55,40 % du marché indien de la logistique tierce partie en 2025, reflétant la dépendance continue de l'économie envers la route pour le fret interurbain. La volatilité du carburant et la pénurie de conducteurs exercent cependant une pression sur les marges, poussant les opérateurs historiques vers des algorithmes d'optimisation des itinéraires et des concepts de transport en relais. L'entreposage à valeur ajoutée et la distribution progressent au TCAC de 6,84 %, le plus rapide parmi tous les services, car les détaillants omnicanaux exigent une personnalisation différée, du kitting et un stockage à température contrôlée. Les couloirs de fret dédiés orientent davantage de produits en vrac vers le rail, incitant les opérateurs exclusivement routiers à s'associer pour les tronçons de transport principal, une évolution qui illustre la transformation multimodale du marché.

Les systèmes de stockage et de récupération automatisés et les robots de type marchandise à la personne sont désormais standard dans les nouvelles constructions, et les systèmes de gestion d'entrepôt en nuage permettent aux prestataires 3PL d'intégrer les vues de stocks de plusieurs clients en temps réel. Le transport international s'appuie sur les ambitions exportatrices de l'Inde ; des alliances comme Delhivery–Team Global Logistics offrent une connectivité en groupage vers 120 pays. Le transport maritime côtier reste une niche mais gagne en pertinence dans le cadre de Sagarmala, tandis que le fret aérien répond aux expéditions pharmaceutiques et électroniques urgentes. Alors que les clients privilégient une visibilité clé en main, les prestataires qui relient ces modes dans un seul tableau de bord de tour de contrôle obtiennent des contrats plus longs et des opportunités de vente croisée sur le marché indien de la logistique tierce partie.

Par utilisateur final : Le commerce électronique mène tandis que la santé progresse rapidement

Le commerce électronique a occupé 26,80 % de la part du marché indien de la logistique tierce partie en 2025, grâce à un quadruplement de l'entreposage de catégorie A depuis 2017 et à l'expansion du commerce rapide dans les districts de niveau 3. Les schémas de commandes se sont fragmentés en colis à haute fréquence et faible valeur qui mettent à rude épreuve les modèles hub-and-spoke traditionnels, stimulant les investissements dans les centres de tri régionaux et les casiers de livraison. Les sciences de la vie et la santé affichent le TCAC le plus élevé de 7,92 % jusqu'en 2031. Les pôles pharmaceutiques tournés vers l'exportation autour de Hyderabad et d'Ahmedabad nécessitent une chaîne du froid certifiée PIB, une validation des couloirs et une documentation réglementaire. La distribution de vaccins et les produits biologiques de spécialité ont accéléré la demande d'emballages validés et de stockage multi-températures.

Les volumes automobiles se stabilisent alors que les équipementiers passent au séquençage juste-à-temps et explorent les flux de composants pour véhicules électriques, créant des besoins pour le transport de batteries matières dangereuses et la logistique inverse. Les programmes d'incitation liés à la production stimulent les usines d'électronique et de textile, alimentant de nouveaux flux B2B. Les segments à température contrôlée dans l'alimentation et les boissons capitalisent sur la hausse des revenus disponibles urbains, poussant les prestataires 3PL à étendre la capacité réfrigérée plus profondément dans les petites villes. Les projets énergétiques, notamment les énergies renouvelables, font appel à des livraisons spécialisées de levage lourd et de microréseau du dernier kilomètre, élargissant le panorama du marché indien de la logistique tierce partie.

Par modèle logistique : Le modèle léger en actifs prévaut tandis que le modèle hybride prend de l'élan

L'orchestration légère en actifs a capturé 41,60 % des revenus de 2025, validant une stratégie qui privilégie la portée du réseau sur la propriété d'actifs fixes. Les plateformes technologiques associent les chargements aux transporteurs tiers, transformant les coûts variables en avantage exploitable. Pourtant, les modèles hybrides, combinant le contrôle stratégique des actifs avec des branches externalisées, se développent à un TCAC de 6,55 %. Les prestataires possèdent sélectivement des mega-hubs automatisés et des pools de remorques pour assurer les pics tout en sous-traitant les fourgons du dernier kilomètre à des partenaires régionaux. Les acteurs lourds en actifs maintiennent un contrôle de bout en bout mais font face à un risque de taux d'utilisation.

Les plateformes axées sur les API permettent aux opérateurs hybrides de fournir une visibilité unifiée, permettant une allocation dynamique des accords de niveau de service indépendamment du propriétaire des actifs. L'intégration ONDC rend la capacité dormante découvrable, élargissant efficacement la flotte virtuelle pour les orchestrateurs légers en actifs. Au fur et à mesure que les durées de contrat s'allongent et que les clients auditent les indicateurs ESG, la propriété sélective d'actifs — notamment les flottes de véhicules électriques — peut couvrir le risque d'approvisionnement et renforcer les références de durabilité sur le marché indien de la logistique tierce partie.

Analyse géographique

L'Ouest de l'Inde a mené avec une part de 28,70 % en 2025, soutenu par la ceinture industrielle Mumbai-Pune du Maharashtra et le moteur à double port du Gujarat, JNPT et Kandla. Les exportateurs automobiles, pharmaceutiques et chimiques s'appuient sur des liaisons denses route-rail-port, et le couloir de fret dédié Ouest déplace désormais les conteneurs des usines de l'intérieur vers les quais plus rapidement que les lignes traditionnelles. Les entrepôts de catégorie A continuent de se regrouper le long du couloir NH-48, bien que les prix fonciers et la congestion poussent les nouvelles installations vers des nœuds périphériques. Les prestataires dotés d'une capacité de transbordement rail-route gagnent un avantage en combinant le rail moins coûteux pour le mouvement de tronc avec la route pour les 100 derniers kilomètres.

Le Sud de l'Inde est en bonne voie pour afficher le TCAC le plus rapide de 6,96 % jusqu'en 2031. Bangalore ancre les retours d'électronique à haute valeur et les flux sortants, exigeant une opération de transbordement et une logistique inverse sécurisées. Les équipementiers automobiles de Chennai intègrent des cours de séquençage entrant avec l'assemblage juste-à-temps, nécessitant une précision à l'heure près. Les exportations pharmaceutiques de Hyderabad nécessitent des salles froides qualifiées PIB et des lignes d'emballage validées. Des ports tels que Chennai, Ennore, Krishnapatnam et Visakhapatnam offrent des sorties multimodales, réduisant les temps d'attente pour les conteneurs d'exportation. Les prestataires 3PL qui alignent les emplacements de leurs hubs sur cette base de fret mixte sont bien positionnés pour capter des revenus contractuels récurrents sur le marché indien de la logistique tierce partie.

Le Delhi-RCN du Nord de l'Inde reste un aimant à consommation, alimentant un tonnage entrant constant de biens de grande consommation et de distribution. Les améliorations de la connectivité telles que le couloir ferroviaire orbital de 121 km du Haryana détourneront le fret industriel des artères urbaines saturées, libérant des terrains pour de nouveaux parcs logistiques. La production agricole saisonnière du Punjab et du Haryana impose cependant des pics de capacité qui mettent à rude épreuve l'offre de camions fragmentée. L'Est de l'Inde, historiquement contraint par une industrie limitée et des lacunes en infrastructures, est appelé à bénéficier du couloir de fret dédié Est qui relie les arrière-pays de Kolkata aux centres de demande du Nord. Le Centre de l'Inde, avec le Madhya Pradesh enclavé en son cœur, se positionne comme un emplacement de centre de distribution panindien, tirant parti d'un accès équidistant à quatre métropoles et offrant des coûts immobiliers plus bas.

Paysage concurrentiel

Le terrain concurrentiel passe d'opérateurs régionaux fragmentés à une structure à plusieurs niveaux de géants panindiens, de perturbateurs axés sur la technologie et de spécialistes de niche. Des acteurs historiques tels qu'Allcargo, Mahindra Logistics et TVS Supply Chain s'appuient sur des actifs multimodaux, tandis que des acteurs numériques natifs comme Delhivery mettent l'accent sur l'orchestration en nuage et l'analyse de données. L'acquisition par Delhivery d'Ecom Express pour 170 millions USD en 2025 libère des économies de chevauchement de réseau et relève la barrière d'entrée pour les acteurs intermédiaires de colis.

Les intégrateurs internationaux — DHL, FedEx et Kuehne + Nagel — conservent des positions fortes dans la pharma à température contrôlée et le séquençage automobile, mais font face à une concurrence par les prix sur les couloirs intérieurs. L'espace de croissance inexploité se trouve dans les villes de niveau 2/3 où la pénétration organisée reste faible ; ici, les magasins sombres partagés et les pilotes de drones promettent une portée différenciée. La durabilité s'impose comme un facteur différenciant ; les premiers adoptants de fourgons électriques et de centres de distribution alimentés à l'énergie solaire obtiennent des mandats d'expéditeurs axés sur les critères ESG. La maîtrise de la conformité en matière de TPS, de facturation électronique et de certifications de sécurité constitue un fossé protecteur, poussant les flottes informelles soit vers des plateformes d'agrégation soit vers la sortie. Au cours des cinq prochaines années, les observateurs du secteur s'attendent à des regroupements accélérés alors que les leaders capitalisés consolident l'échelle, les données et l'infrastructure d'automatisation à forte intensité de talents sur le marché indien de la logistique tierce partie.

Leaders du secteur 3PL de l'Inde

Allcargo Logistics Ltd.

DHL Supply Chain India

Mahindra Logistics Ltd.

TVS Supply Chain Solutions Ltd.

Delhivery Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Signature de l'accord de libre-échange Royaume-Uni–Inde – Le pacte bilatéral devrait augmenter les échanges commerciaux bilatéraux annuels de 34 milliards USD, élargissant la demande de services de transit de fret transfrontalier et de courtage en douane.

- Avril 2025 : Delhivery a finalisé l'acquisition d'Ecom Express pour 170 millions USD, créant le plus grand réseau de livraison express de l'Inde par volume de colis.

- Janvier 2025 : Blue Dart inaugure un hub logistique à Delhi – L'installation automatisée peut traiter 50 000 expéditions par jour, renforçant la présence du transporteur dans le Nord de l'Inde.

- Janvier 2025 : LEAP India a acquis les opérations de mise en commun de palettes de CHEP India, renforçant sa capacité de solutions de chaîne d'approvisionnement de bout en bout.

Périmètre du rapport sur le marché 3PL de l'Inde

Une analyse de contexte complète du marché 3PL de l'Inde, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur.

| Gestion du transport intérieur (GTI) | Voies routières |

| Voies ferrées | |

| Voies aériennes | |

| Voies maritimes | |

| Gestion du transport international (GTI) | Voies routières |

| Voies ferrées | |

| Voies aériennes | |

| Voies maritimes | |

| Entreposage à valeur ajoutée et distribution (EVAD) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et biens de grande consommation |

| Alimentation et boissons |

| Autres |

| Léger en actifs |

| Lourd en actifs |

| Hybride |

| Nord de l'Inde | Delhi-RCN |

| Punjab | |

| Haryana | |

| Autres | |

| Sud de l'Inde | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Autres | |

| Ouest de l'Inde | Maharashtra |

| Gujarat | |

| Autres | |

| Est de l'Inde | Bengale occidental |

| Odisha | |

| Autres | |

| Centre de l'Inde | Madhya Pradesh |

| Chhattisgarh |

| Par service | Gestion du transport intérieur (GTI) | Voies routières |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies maritimes | ||

| Gestion du transport international (GTI) | Voies routières | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies maritimes | ||

| Entreposage à valeur ajoutée et distribution (EVAD) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et biens de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Léger en actifs | |

| Lourd en actifs | ||

| Hybride | ||

| Par région (valeur) | Nord de l'Inde | Delhi-RCN |

| Punjab | ||

| Haryana | ||

| Autres | ||

| Sud de l'Inde | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Autres | ||

| Ouest de l'Inde | Maharashtra | |

| Gujarat | ||

| Autres | ||

| Est de l'Inde | Bengale occidental | |

| Odisha | ||

| Autres | ||

| Centre de l'Inde | Madhya Pradesh | |

| Chhattisgarh | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien de la logistique tierce partie en 2026 ?

Le marché s'établit à 38,18 milliards USD et suit une trajectoire de TCAC de 5,78 % vers 50,55 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage à valeur ajoutée et la distribution se développent à un TCAC de 6,84 % grâce à la demande d'exécution omnicanale.

Quel secteur d'utilisateur final affiche la croissance logistique la plus rapide ?

Les sciences de la vie et la santé mènent avec un TCAC de 7,92 % porté par les exportations pharmaceutiques en chaîne du froid.

Pourquoi les modèles logistiques hybrides gagnent-ils du terrain ?

Ils combinent la propriété d'actifs d'automatisation critiques avec des tronçons d'itinéraires externalisés, équilibrant l'efficacité du capital et le contrôle du service.

Quelle région devrait afficher la croissance la plus élevée ?

Le Sud de l'Inde devrait croître à un TCAC de 6,96 % grâce aux pôles technologiques, automobiles et pharmaceutiques.

Comment la politique gouvernementale influence-t-elle les coûts logistiques ?

Les couloirs PM GatiShakti et l'intégration numérique ULIP sont conçus pour pousser les coûts logistiques vers des niveaux à un seul chiffre du PIB en améliorant l'efficacité multimodale.

Dernière mise à jour de la page le: