Taille et Part du Marché de la Fabrication Sous Contrat de Diagnostics In Vitro (DIV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.46 Milliards de dollars |

| Taille du Marché (2031) | 47.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Sous Contrat de Diagnostics In Vitro (DIV) par Mordor Intelligence

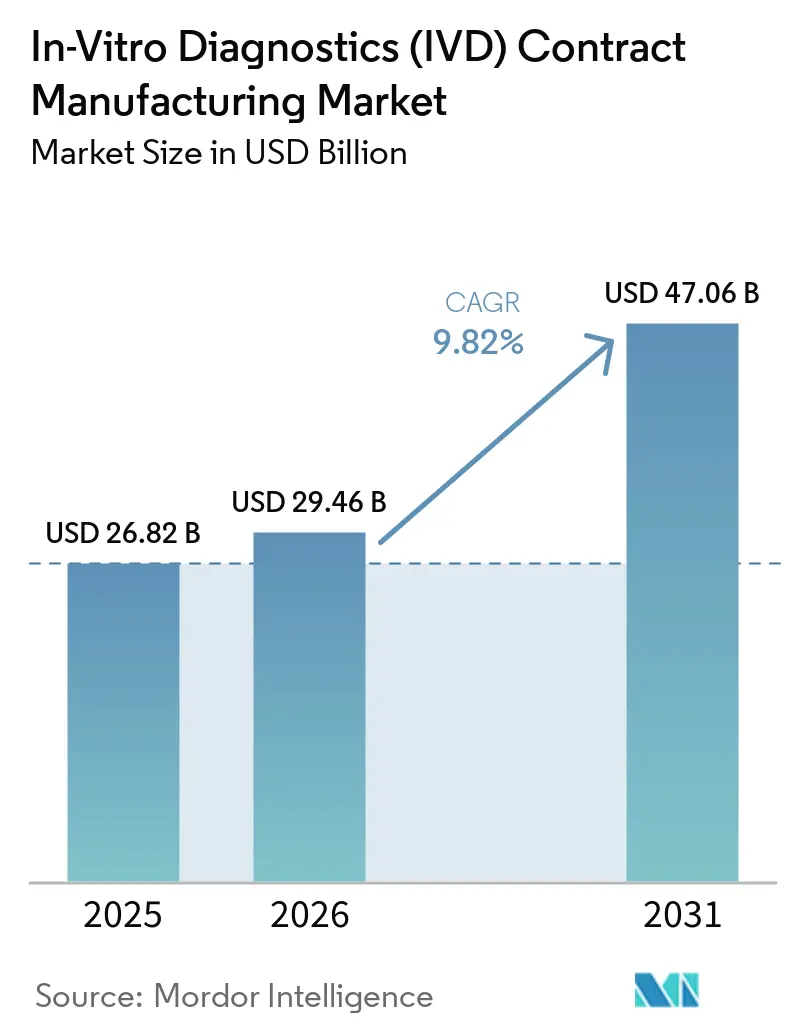

La taille du Marché de la Fabrication Sous Contrat de Diagnostics In Vitro (DIV) devrait s'étendre de 26,82 milliards USD en 2025 et 29,46 milliards USD en 2026 à 47,06 milliards USD d'ici 2031, enregistrant un CAGR de 9,82 % entre 2026 et 2031.

Le marché évolue vers un modèle opérationnel davantage externalisé, car les aménagements de salles blanches, la documentation réglementaire et la validation des plateformes exigent désormais une base de coûts fixes plus importante que beaucoup de fabricants d'équipements d'origine (OEM) ne peuvent supporter en interne. Cette évolution modifie également le rôle des fabricants sous contrat, qui assurent désormais le transfert de tests, la validation des procédés, la supervision de la qualité et la préparation à la commercialisation, au lieu de se limiter aux seules tâches de production à faible valeur ajoutée. Le renforcement de la réglementation consolide ce modèle, étant donné que les OEM restent responsables de la qualité des produits même lorsque les opérations sont externalisées, ce qui rend les partenaires de fabrication qualifiés plus centraux dans la planification des lancements et la gestion du cycle de vie. Les opportunités d'expansion sont les plus fortes là où les OEM ont besoin d'une capacité flexible pour des formats complexes, une expansion plus rapide du menu de tests et un approvisionnement localisé à proximité des centres de demande. Le marché de la fabrication sous contrat de DIV connaît également une distinction plus nette entre les prestataires à grande échelle et les plateformes spécialisées qui se différencient par la profondeur de leur chimie de tests, leur préparation aux audits et leur soutien intégré du développement à la fabrication.

Principaux Enseignements du Rapport

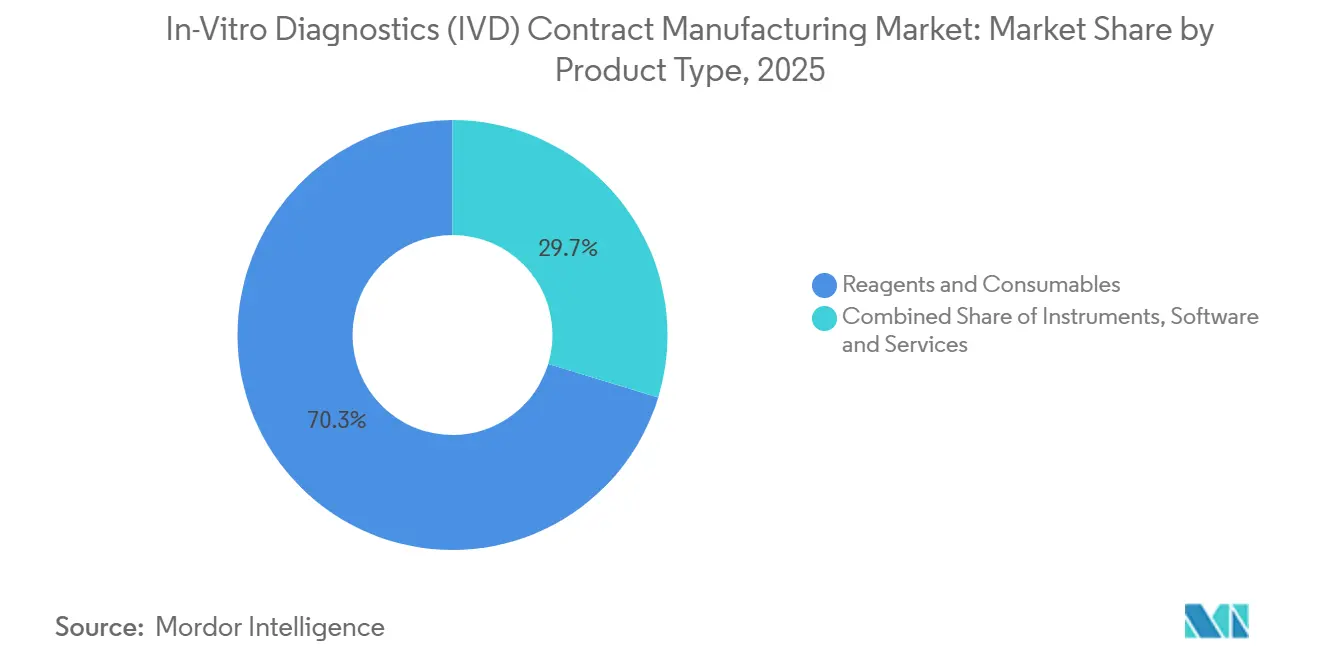

- Par type de produit, les Réactifs et Consommables ont dominé avec une part de 70,31 % en 2025, tandis que les Instruments devraient progresser à un CAGR de 12,38 % jusqu'en 2031.

- Par type de service, les Services de Fabrication ont détenu une part de 45,24 % en 2025, tandis que les Services de Développement de Tests devraient afficher un CAGR de 10,52 % jusqu'en 2031.

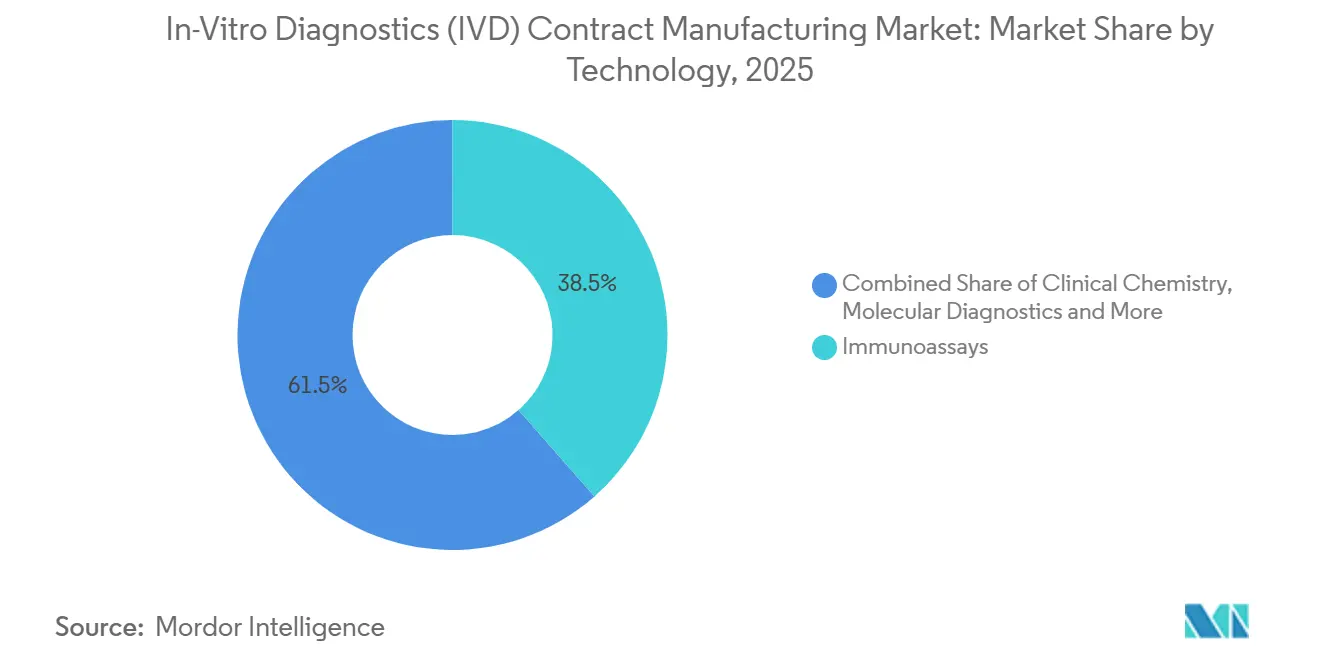

- Par technologie, les Immunodosages ont représenté une part de 38,52 % en 2025, tandis que la Chimie Clinique devrait progresser à un CAGR de 11,25 % jusqu'en 2031.

- Par utilisateur final, les Entreprises de Dispositifs Médicaux et de Biotechnologie ont capté une part de 38,24 % en 2025, tandis que les Instituts de Recherche et Académiques devraient croître à un CAGR de 11,52 % jusqu'en 2031.

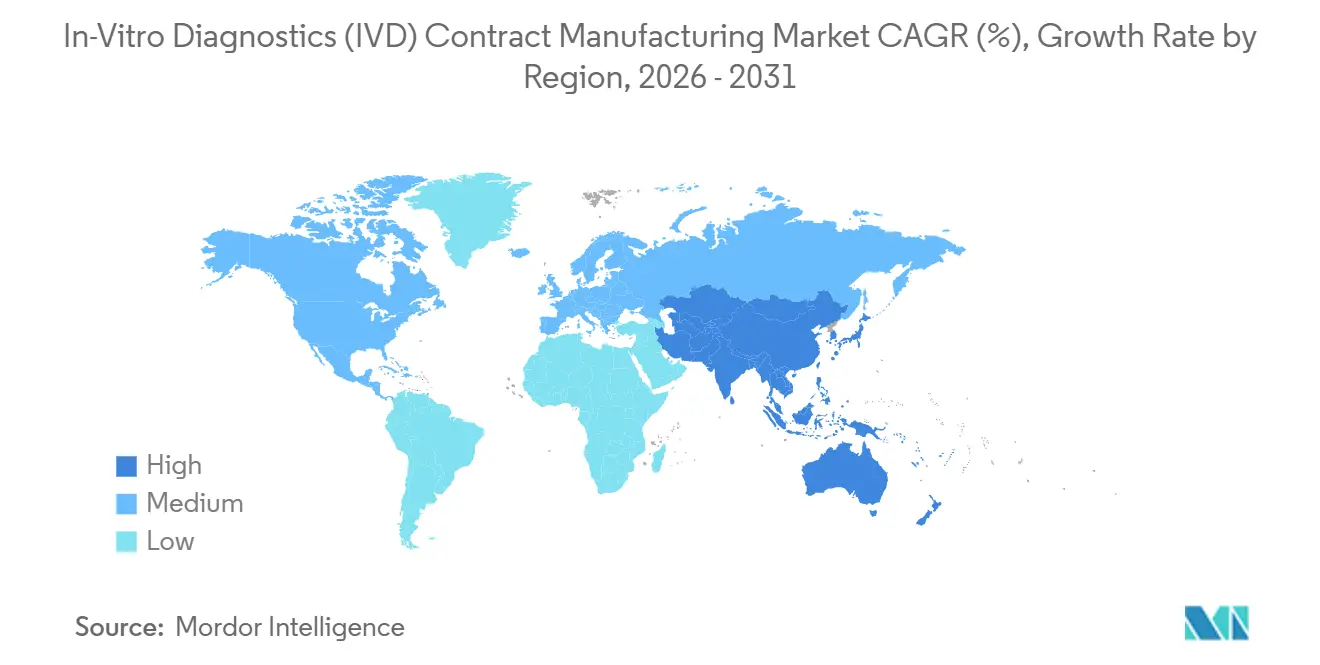

- Par géographie, l'Amérique du Nord a détenu 41,22 % de la part du marché de la fabrication sous contrat de DIV en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Fabrication Sous Contrat de Diagnostics In Vitro (DIV)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Externalisation Croissante de la Fabrication de DIV par les OEM | +2.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des Pipelines de Diagnostics Moléculaires et d'Immunodosages | +2.0% | Mondial, avec accélération en APAC | Moyen terme (2-4 ans) |

| Charge Réglementaire Favorisant les Fabricants Sous Contrat Spécialisés | +1.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Besoin de Mise à l'Échelle pour la Production Diagnostique à Haute Diversité et Faible Volume | +1.2% | Mondial, avec Amérique du Nord et UE comme cœur | Moyen terme (2-4 ans) |

| Localisation Rapide des Chaînes d'Approvisionnement à Proximité des Centres de Demande | +1.0% | Amérique du Nord, cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Revalidation Plus Fréquente des Plateformes Après des Modifications Mineures de Tests | +0.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation Croissante de la Fabrication de DIV par les OEM

Le marché de la fabrication sous contrat de DIV bénéficie d'un changement clair dans le comportement des OEM, l'externalisation étant désormais utilisée pour transférer le risque opérationnel et la charge de conformité, et pas seulement pour réduire les coûts. Les plateformes de diagnostic combinent désormais des chimies multiplex, des cartouches microfluidiques et des logiciels embarqués, ce qui rend plus difficile la justification de lignes de production internes distinctes pour chaque variation de produit. Le marché de la fabrication sous contrat de DIV s'étend donc parce que la capacité externe validée offre une alternative pratique aux dépenses en capital répétées pour des installations spécialisées. En 2026, la FDA met en œuvre le Règlement sur le Système de Management de la Qualité, qui aligne le 21 CFR Part 820 avec l'ISO 13485:2016 et renforce la responsabilité dans les opérations externalisées. Cette structure réglementaire ne réduit pas la responsabilité du commanditaire, mais elle rend les partenaires expérimentés plus précieux car ils opèrent déjà dans des cadres qualité matures. Le marché de la fabrication sous contrat de DIV bénéficie de cette préférence pour des relations de fabrication moins nombreuses et plus profondément intégrées.

Expansion des Pipelines de Diagnostics Moléculaires et d'Immunodosages

Le marché de la fabrication sous contrat de DIV est également porté par une expansion plus large du menu de tests dans les formats immunodosage, moléculaire et point de soin. Roche Diagnostics a annoncé un pipeline d'environ 130 nouveaux tests prévus pour le lancement entre 2025 et 2028, ce qui illustre l'ampleur du travail de commercialisation que les grands OEM cherchent à gérer sans construire toute la fabrication associée en interne[1]Roche, "Roche Diagnostics Day 2025," Relations Investisseurs de Roche, roche.com. Le marché de la fabrication sous contrat de DIV bénéficie lorsque les OEM choisissent d'orienter leurs capitaux vers l'expansion du pipeline et de confier la montée en puissance des procédés, le transfert de lots et la préparation à la production à des partenaires externes. Ce schéma est particulièrement favorable pour les organisations de fabrication sous contrat (CMO) capables de gérer le transfert de développement et la montée en cadence de la fabrication au sein du même modèle opérationnel. Cela raccourcit le chemin de la conception du test à la production commerciale et réduit les frictions entre les équipes de R&D et les équipes de production. Le marché de la fabrication sous contrat de DIV connaît donc une demande plus forte pour des partenaires capables d'absorber à la fois la complexité scientifique et l'exécution du lancement.

Charge Réglementaire Favorisant les Fabricants Sous Contrat Spécialisés

Le marché de la fabrication sous contrat de DIV est façonné par un environnement de conformité qui favorise les plateformes spécialisées dotées de systèmes de documentation plus solides et d'une meilleure préparation aux audits. Les OEM européens et nord-américains conservent la responsabilité légale de la qualité des produits, des tests et de la supervision, même lorsque le travail est externalisé, ce qui augmente le coût du recours à des sous-traitants insuffisamment préparés. En conséquence, le marché de la fabrication sous contrat de DIV récompense les prestataires qui opèrent déjà avec des contrats qualité établis, une discipline de contrôle des modifications et des procédés validés. Cela creuse l'écart entre les spécialistes certifiés et les fabricants plus petits qui ne peuvent pas répondre aux audits clients plus exigeants. Cela encourage également les OEM à consolider la production avec des partenaires capables de prendre en charge plusieurs étapes du flux de travail sous un seul système qualité. Le marché de la fabrication sous contrat de DIV bénéficie de cette évolution car la solidité en matière de conformité est désormais un facteur de différenciation commerciale, et pas seulement une exigence opérationnelle.

Besoin de Mise à l'Échelle pour la Production Diagnostique à Haute Diversité et Faible Volume

Le marché de la fabrication sous contrat de DIV répond à un mix de production qui devient plus large, avec des tailles de lots plus petites et une rotation plus fréquente. Les formats point de soin, à proximité du patient et à usage domestique ont augmenté le nombre de configurations de produits devant passer par des environnements de production qualifiés sans sacrifier la rigueur documentaire. Les prestataires spécialisés sont mieux positionnés pour ce profil car ils investissent dans l'automatisation qui permet des changements de ligne rapides et une validation plus efficace. ENGEL a présenté une solution de production de diagnostics entièrement automatisée au salon K 2025, qui a affiché une amélioration de l'efficacité de 25 % par rapport aux méthodes conventionnelles et comprenait un assistant de validation numérique pour accélérer les délais de qualification[2]ENGEL, "Productivité Maximale avec une Efficacité Tout Électrique, ENGEL Présente une Solution de Production Entièrement Automatisée pour le Marché du Diagnostic au Salon K 2025 avec des Économies de Coûts Significatives," ENGEL, engelglobal.com. Le marché de la fabrication sous contrat de DIV en bénéficie car ces outils répondent aux besoins des programmes OEM impliquant de nombreuses références mais des volumes individuels limités. Il en résulte un rôle plus important pour les CMO capables de gérer économiquement des portefeuilles complexes sans s'appuyer sur de longues séries de production mono-produit.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de Fuite de Propriété Intellectuelle entre Partenaires Multi-Sites | -1.2% | Mondial, accentué dans les opérations multi-sites en APAC | Long terme (≥ 4 ans) |

| Coûts Élevés de Validation, de Documentation et de Système Qualité | -1.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Goulots d'Étranglement de Capacité pour les Réactifs et Cartouches Spécialisés | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Complexité de la Qualification des Fournisseurs pour les Intrants Critiques | -0.6% | Mondial, plus aigu en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de Fuite de Propriété Intellectuelle entre Partenaires Multi-Sites

Le marché de la fabrication sous contrat de DIV est toujours confronté à une tension fondamentale entre l'expansion de l'échelle et la protection du savoir-faire central en matière de tests. Les formulations de tests, les identités des clones d'anticorps et les compositions de réactifs restent des actifs concurrentiels essentiels pour les OEM, et une distribution plus large sur plusieurs sites partenaires accroît l'exposition. Le marché de la fabrication sous contrat de DIV est limité car les petits innovateurs sont souvent prudents quant à l'étendue de leur production sur un réseau plus large, surtout lorsque les flux de travail traversent plusieurs juridictions. En pratique, de nombreux programmes répondent par un transfert de technologie compartimenté, un accès à l'information plus restreint et une ségrégation des procédés spécifique au site. Ces contrôles réduisent le risque, mais ils ajoutent également du temps de coordination et des frais généraux de gestion. Le marché de la fabrication sous contrat de DIV se développe donc plus lentement dans certains programmes que la demande seule ne le laisserait supposer, car la protection de la propriété intellectuelle continue de façonner la sélection des partenaires et la conception du réseau.

Coûts Élevés de Validation, de Documentation et de Système Qualité

Le marché de la fabrication sous contrat de DIV est également limité par le coût et le temps nécessaires au transfert d'un test dans un nouvel environnement de production. Chaque changement de site ou transfert de fabrication peut déclencher des travaux supplémentaires dans les dossiers d'historique de conception, la validation des procédés, la qualification des fournisseurs, la documentation de stabilité et les cadres de contrôle des modifications. Le marché de la fabrication sous contrat de DIV ressent cette charge le plus fortement parmi les petites et moyennes entreprises de diagnostic, car ces coûts de conformité fixes doivent être répartis sur une base de revenus plus petite. La supervision de la FDA continue de renforcer la nécessité d'une attribution claire des responsabilités qualité dans les opérations externalisées, ce qui maintient les exigences documentaires à un niveau élevé. L'alignement sur l'ISO 13485 et les exigences de support après commercialisation ajoutent davantage de couches opérationnelles lorsqu'un programme couvre plusieurs régions. Le marché de la fabrication sous contrat de DIV reste attractif, mais l'économie fonctionne mieux lorsque le volume d'externalisation est suffisamment important pour absorber ces coûts récurrents du système qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les réactifs restent la base de revenus tandis que l'externalisation des instruments croît plus rapidement

Les Réactifs et Consommables ont détenu une part de 70,31 % de la taille du marché de la fabrication sous contrat de DIV en 2025, ce qui a maintenu cette catégorie comme base de revenus principale pour la production de diagnostics externalisée. Le marché de la fabrication sous contrat de DIV dépend fortement de cette demande récurrente car le réapprovisionnement en réactifs se produit en continu dans les laboratoires hospitaliers, les environnements de point de soin et les flux de travail de recherche. Le modèle de location de réactifs en chimie clinique et dans les systèmes d'immunodosage soutient des volumes de réactifs à longue traîne après le placement des instruments, ce qui rend la demande plus prévisible pour les partenaires de fabrication. Les bandelettes de flux latéral, les composants ELISA et les kits de réactifs à base d'anticorps monoclonaux restent des classes de produits centrales dans cette partie du marché de la fabrication sous contrat de DIV.

La plus petite catégorie de produits apporte toujours une valeur stratégique car les logiciels et services associés sont de plus en plus intégrés aux contrats de fabrication premium au lieu d'être vendus comme des compléments autonomes. Les Instruments sont le segment de produits à la croissance la plus rapide, avec un CAGR prévu de 12,38 % sur 2026-2031, et c'est l'un des signes les plus clairs que le marché de la fabrication sous contrat de DIV s'oriente vers des travaux matériels de plus grande complexité. Les OEM confient l'assemblage de cartes de circuits imprimés, les sous-systèmes optiques et l'assemblage final complet à des partenaires ayant une expérience dans la fabrication électronique, car les lignes matérielles internes sont plus difficiles à justifier pour tout ce qui n'est pas les plateformes à plus grand volume. À mesure que les systèmes de nouvelle génération combinent la microfluidique, les logiciels embarqués, la connectivité sans fil et des besoins d'assurance qualité plus stricts, le marché de la fabrication sous contrat de DIV voit davantage de valeur se déplacer vers les CMO capables de gérer des constructions d'instruments complets plutôt que de simples consommables.

Par Type de Service : Les services de fabrication ancrent les revenus tandis que le développement de tests devient plus central

Les Services de Fabrication ont capté 45,24 % de la taille du marché de la fabrication sous contrat de DIV en 2025, ce qui montre que le travail de production de base ancre toujours la plupart des relations commerciales. Dans le secteur de la fabrication sous contrat de DIV, ce segment est souvent le premier point d'entrée car les OEM commencent par le remplissage-finition, le conditionnement en kits, la libération de lots ou le support de production de base avant d'élargir le périmètre des travaux. Le marché de la fabrication sous contrat de DIV continue de s'appuyer sur ces services dans presque toutes les catégories de produits et de technologies, ce qui rend le segment moins exposé aux évolutions d'un seul type de plateforme. L'emballage, l'étiquetage et le support qualité s'étendent également car les OEM souhaitent de plus en plus qu'un seul partenaire absorbe davantage d'exécution en aval.

Les Services de Développement de Tests croissent plus rapidement, avec un CAGR de 10,52 % prévu pour 2026-2031, et cette croissance reflète une relation plus impliquée entre le développement et la fabrication. Le marché de la fabrication sous contrat de DIV est de plus en plus façonné par une collaboration en phase précoce, où la fabricabilité est abordée avant qu'un produit n'atteigne le transfert commercial complet. Ce modèle est attractif car même de petites modifications de tests peuvent entraîner de nouveaux travaux de validation, ce qui maintient le support au développement pertinent bien après le lancement. Le secteur de la fabrication sous contrat de DIV s'éloigne donc du simple engagement de fabrication sur plan et évolue vers des partenariats plus longs où le développement, la validation et la production sont gérés comme un flux de travail continu unique.

Par Technologie : Les immunodosages dominent la demande actuelle tandis que la chimie clinique gagne en dynamisme dans les nouvelles régions

Les Immunodosages ont détenu 38,52 % du marché en 2025, donnant au segment la plus grande position technologique dans le marché de la fabrication sous contrat de DIV. Son avance provient d'une utilisation large dans les tests de maladies infectieuses, les biomarqueurs oncologiques, les marqueurs cardiaques et les panels hormonaux, qui soutiennent tous un débit continu de réactifs et de consommables. La grande base installée d'analyseurs d'immunodosages automatisés dans les laboratoires centraux hospitaliers soutient également une demande de réapprovisionnement stable, ce qui renforce le profil de revenus récurrents du marché de la fabrication sous contrat de DIV. Cette technologie reste donc très attractive pour les CMO capables de gérer la chimie des tests, la documentation qualité et la production de réactifs en grand volume avec des performances de lots constantes.

La Chimie Clinique est le segment technologique à la croissance la plus rapide, avec un CAGR de 11,25 % attendu sur 2026-2031, même s'il s'agit d'une catégorie de tests mature. Le marché de la fabrication sous contrat de DIV connaît cette croissance car les analyseurs de chimie clinique automatisés s'étendent dans les laboratoires hospitaliers des régions émergentes, où les OEM préfèrent souvent l'exécution externalisée à la construction de nouvelles usines locales. Cela crée un profil de demande favorable pour la fabrication de réactifs en grand volume et un approvisionnement récurrent régulier. Les diagnostics moléculaires, l'hématologie, la microbiologie, et la coagulation et l'hémostase présentent chacun des profils d'externalisation différents, mais le marché de la fabrication sous contrat de DIV récompense les prestataires capables d'adapter leur modèle opérationnel à la structure technique et de marge de chaque modalité.

Par Utilisateur Final : Les entreprises de medtech et de biotechnologie restent la principale base de clientèle tandis que la demande académique croît plus rapidement

Les Entreprises de Dispositifs Médicaux et de Biotechnologie ont détenu une part de 38,24 % en 2025, ce qui en a fait le plus grand groupe de clients dans le marché de la fabrication sous contrat de DIV. Cette avance reflète une dépendance structurelle à l'externalisation car de nombreuses entreprises de DIV de taille moyenne et émergentes ne peuvent pas supporter le coût total des équipements, des systèmes qualité et des enregistrements dans plusieurs juridictions. Le marché de la fabrication sous contrat de DIV tire donc sa demande la plus stable des entreprises qui ont besoin d'une production à l'échelle commerciale sans construire leur propre empreinte de fabrication complète. Les entreprises pharmaceutiques ajoutent une deuxième couche de demande à mesure que les programmes de diagnostic compagnon deviennent plus courants en oncologie et dans d'autres domaines thérapeutiques ciblés.

Les Instituts de Recherche et Académiques sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 11,52 % prévu pour 2026-2031, et cette croissance est liée aux programmes translationnels qui nécessitent un support de fabrication en petits lots ou adjacent aux BPF. Le marché de la fabrication sous contrat de DIV bénéficie du fait que la découverte de biomarqueurs liée aux universités et les études cliniques pilotes passent de plus en plus par des voies de production externe formelles avant d'atteindre la commercialisation de niveau réglementaire. Akoya Biosciences a sélectionné Argonaut Manufacturing Services en janvier 2025 comme partenaire de fabrication de DIV pour la plateforme de phénotypage spatial PhenoImager, ce qui illustre comment les technologies avancées d'origine recherche s'inscrivent dans des relations de fabrication sous contrat structurées. Les hôpitaux et les laboratoires cliniques restent une partie plus petite mais stable du marché de la fabrication sous contrat de DIV, principalement en tant qu'acheteurs de produits fabriqués plutôt que commanditaires directs de grands programmes CMO.

Analyse Géographique

L'Amérique du Nord a représenté 41,22 % de la taille du marché de la fabrication sous contrat de DIV en 2025, ce qui l'a maintenue comme la plus grande base régionale pour la production de diagnostics externalisée. La région bénéficie d'une forte concentration de sièges sociaux d'OEM, d'un large réseau de sites de fabrication enregistrés auprès de la FDA et d'une demande plus forte pour des partenaires prêts pour les audits. Le marché de la fabrication sous contrat de DIV en Amérique du Nord est également porté par la mise en œuvre du QMSR en 2026, car les OEM favorisent déjà les partenaires capables de démontrer un meilleur alignement avec des systèmes qualité matures avant que l'application ne se durcisse. Roche a annoncé un investissement de 550 millions USD dans son hub de fabrication de diagnostics d'Indianapolis en mai 2025, visant à étendre la capacité de diagnostics nationale et à soutenir la sécurité de l'approvisionnement. Ce type d'investissement montre pourquoi le marché de la fabrication sous contrat de DIV dans la région reste étroitement lié à la relocalisation, à la préparation réglementaire et à la valeur de la profondeur de fabrication nationale.

L'Europe a occupé la deuxième position régionale en 2025, et le marché de la fabrication sous contrat de DIV y continue d'être façonné par la transition vers le RDIV et le besoin de capacités certifiées. L'Allemagne est restée la plus grande base nationale de DIV en Europe. bioMérieux a posé la première pierre le 29 mai 2026 d'une nouvelle installation de production de tests PCR d'une valeur de 250 millions EUR (296,25 millions USD) à La Balme-les-Grottes, en France, destinée à renforcer la sécurité de l'approvisionnement européen pour les panels syndromiques BIOFIRE. Le marché de la fabrication sous contrat de DIV en Europe évolue donc vers des plateformes de production moins nombreuses, plus grandes et davantage conformes aux exigences réglementaires.

L'Asie-Pacifique est la région à la croissance la plus rapide dans le marché de la fabrication sous contrat de DIV, avec un CAGR prévu de 12,65 % sur 2026-2031. La croissance est soutenue par l'expansion des infrastructures hospitalières, la charge croissante des maladies chroniques et le soutien politique à la fabrication locale de diagnostics dans des pays tels que la Chine, l'Inde et la Corée du Sud. Le marché de la fabrication sous contrat de DIV en Asie-Pacifique bénéficie également du fait que les OEM souhaitent une production plus proche de la demande finale afin de réduire l'exposition logistique et de répondre plus rapidement aux conditions d'approvisionnement régionales. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus petits en termes absolus, mais le marché de la fabrication sous contrat de DIV y gagne encore du terrain à mesure que la demande régionale se construit autour de la sécurité de l'approvisionnement local et de la production spécialisée ciblée.

Paysage Concurrentiel

Le marché de la fabrication sous contrat de DIV reste modérément fragmenté, avec une division visible entre les grands groupes de services de fabrication électronique et les CDMO de DIV spécialisés. Les grands prestataires de services de fabrication électronique se différencient par leur échelle, leur profondeur en salles blanches, leur portée logistique et leur expérience dans l'assemblage de matériels complexes. Les CDMO spécialisés se différencient par le transfert de tests, la production d'anticorps, la chimie des réactifs et la documentation réglementaire. Le marché de la fabrication sous contrat de DIV est devenu plus concurrentiel car les OEM souhaitent désormais à la fois une spécialisation technique et une flexibilité géographique de la part du même réseau de partenaires. Cela a poussé la concurrence vers un périmètre de services plus large, des systèmes qualité plus solides et un meilleur support tout au long du développement, de la fabrication et des activités après commercialisation.

Le marché de la fabrication sous contrat de DIV est également reconfiguré par des mouvements stratégiques qui approfondissent la production locale et resserrent l'intégration des services. Roche a étendu son hub de diagnostics d'Indianapolis avec un investissement de 550 millions USD en 2025, ce qui a renforcé la capacité de fabrication nationale aux États-Unis. bioMérieux a lancé une nouvelle installation de production de tests PCR en France en mai 2026, ce qui montre comment la localisation et la sécurité de l'approvisionnement font désormais partie du positionnement concurrentiel. Thermo Fisher Scientific a signé un accord en avril 2026 pour vendre son activité de microbiologie à Astorg, ce qui signale une restructuration continue du portefeuille autour des plateformes et lignes de services prioritaires.

Le marché de la fabrication sous contrat de DIV présente encore des espaces ouverts où la capacité en réactifs, l'assemblage d'instruments et le support réglementaire doivent se combiner dans un seul modèle opérationnel. Ce manque est le plus visible dans les diagnostics compagnons, la biologie spatiale et les systèmes moléculaires avancés, où les clients ont besoin à la fois d'une profondeur en chimie et d'une exécution matérielle. BD a démontré la valeur d'une capacité réglementaire double marché en novembre 2025 lorsqu'il a reçu à la fois la certification FDA 510(k) et la certification CE-RDIV pour les panels bactériens entériques à haut débit sur le système BD COR[3]Becton, Dickinson and Company, "BD Reçoit la Certification FDA 510(k) et la Certification CE-RDIV pour les Panels Bactériens Entériques à Haut Débit sur le Système BD COR," Salle de Presse BD, bd.com. Le marché de la fabrication sous contrat de DIV devrait continuer à favoriser les prestataires capables de combiner une échelle conforme avec une profondeur technique suffisante pour soutenir à la fois les consommables et les plateformes à forte composante instrumentale.

Leaders du Secteur de la Fabrication Sous Contrat de Diagnostics In Vitro (DIV)

Thermo Fisher Scientific Inc.

Celestica Inc.

Jabil Inc.

Sanmina Corporation

Invetech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : bioMérieux a posé la première pierre d'une nouvelle installation de production de tests PCR d'une valeur de 250 millions EUR (296,25 millions USD) à La Balme-les-Grottes, en Isère, en France, ciblant l'approvisionnement en tests syndromiques BIOFIRE pour le marché européen et devant créer environ 400 emplois lors de son entrée en activité en 2030. Cet investissement reflète la stratégie de localisation de la chaîne d'approvisionnement diagnostique européenne suite aux dépendances post-pandémiques.

- Avril 2026 : Thermo Fisher Scientific a signé un accord pour vendre son activité de microbiologie à Astorg private equity ; cette activité a généré 645 millions USD de revenus en 2025 et fait partie du segment Diagnostics Spécialisés. La transaction devrait se clôturer au second semestre 2026, signalant une rationalisation du portefeuille vers les opérations CDMO et d'outils de sciences de la vie de base.

Périmètre du Rapport sur le Marché Mondial de la Fabrication Sous Contrat de Diagnostics In Vitro (DIV)

Selon le périmètre du rapport, la Fabrication Sous Contrat de DIV désigne le processus par lequel une entreprise (le client ou le commanditaire) s'associe à un fabricant tiers pour produire des dispositifs de Diagnostic In Vitro (DIV) ou des kits de tests. Dans cet arrangement, l'entreprise de fabrication gère la production, l'assemblage et parfois le conditionnement des produits DIV conformément aux spécifications, aux normes de qualité et aux exigences réglementaires du client.

La segmentation du marché de la fabrication sous contrat de diagnostics in vitro (DIV) est catégorisée par type de produit, type de service, technologie, utilisateur final et géographie. Par type de produit, le marché comprend les instruments, les réactifs et consommables, et les logiciels et services. Par type de service, il est segmenté en services de fabrication, services de développement de tests, et services d'emballage, d'étiquetage, de qualité et de support réglementaire. Par technologie, le marché est divisé en immunodosages, diagnostics moléculaires, chimie clinique, hématologie, microbiologie, et coagulation et hémostase. Par utilisateur final, la segmentation comprend les entreprises de dispositifs médicaux et de biotechnologie, les entreprises pharmaceutiques, les hôpitaux et laboratoires cliniques, et les instituts de recherche et académiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Instruments |

| Réactifs et Consommables |

| Logiciels et Services |

| Services de Fabrication |

| Services de Développement de Tests |

| Services d'Emballage, d'Étiquetage, de Qualité et de Support Réglementaire |

| Immunodosages |

| Diagnostics Moléculaires |

| Chimie Clinique |

| Hématologie |

| Microbiologie |

| Coagulation et Hémostase |

| Entreprises de Dispositifs Médicaux et de Biotechnologie |

| Entreprises Pharmaceutiques |

| Hôpitaux et Laboratoires Cliniques |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Instruments | |

| Réactifs et Consommables | ||

| Logiciels et Services | ||

| Par Type de Service | Services de Fabrication | |

| Services de Développement de Tests | ||

| Services d'Emballage, d'Étiquetage, de Qualité et de Support Réglementaire | ||

| Par Technologie | Immunodosages | |

| Diagnostics Moléculaires | ||

| Chimie Clinique | ||

| Hématologie | ||

| Microbiologie | ||

| Coagulation et Hémostase | ||

| Par Utilisateur Final | Entreprises de Dispositifs Médicaux et de Biotechnologie | |

| Entreprises Pharmaceutiques | ||

| Hôpitaux et Laboratoires Cliniques | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fabrication sous contrat de DIV en 2026 ?

Le marché de la fabrication sous contrat de DIV est évalué à 29,46 milliards USD en 2026 et devrait atteindre 47,06 milliards USD d'ici 2031 à un CAGR de 9,82 %.

Quelle catégorie de produits domine la demande de fabrication de DIV externalisée ?

Les Réactifs et Consommables dominent le marché de la fabrication sous contrat de DIV avec une part de 70,31 % en 2025, car la demande de réapprovisionnement récurrent reste élevée dans les laboratoires, les environnements de point de soin et les usages de recherche.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 12,65 % sur 2026-2031, soutenu par l'expansion hospitalière et les politiques de fabrication nationale.

Pourquoi les OEM augmentent-ils leur recours aux fabricants sous contrat pour les produits DIV ?

Les OEM externalisent davantage car la complexité des plateformes, les investissements en salles blanches et les coûts de documentation réglementaire ont rendu la fabrication entièrement interne moins économique pour de nombreuses entreprises.

Quel domaine de service se développe le plus rapidement dans cet espace ?

Les Services de Développement de Tests devraient croître à un CAGR de 10,52 % jusqu'en 2031, reflétant une demande plus forte pour le support de fabrication en phase précoce et les travaux de validation répétés après des modifications de tests.

Quel groupe d'utilisateurs finaux devrait connaître la croissance la plus rapide ?

Les Instituts de Recherche et Académiques devraient croître à un CAGR de 11,52 % jusqu'en 2031, car les programmes de recherche translationnelle et de biomarqueurs nécessitent de plus en plus un support de fabrication à l'échelle pilote ou adjacent aux BPF.

Dernière mise à jour de la page le: