Taille et Part du Marché des Enzymes pour Diagnostics In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

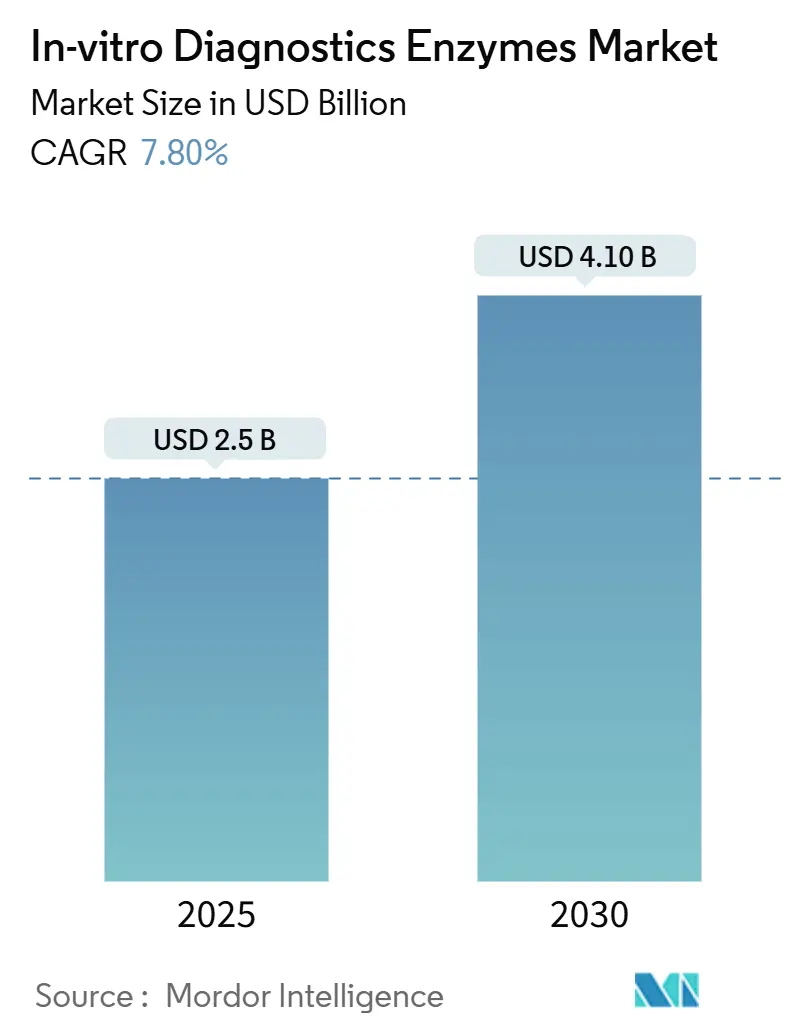

| Taille du Marché (2025) | 2.5 Milliards de dollars |

| Taille du Marché (2030) | 4.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Enzymes pour Diagnostics In Vitro par Mordor Intelligence

La taille du marché des enzymes pour diagnostics in vitro s'élevait à 2,5 milliards USD en 2025 et devrait atteindre 4,1 milliards USD d'ici 2030, progressant à un CAGR de 7,8 % sur la période 2025-2030. Cette trajectoire repose sur l'ingénierie enzymatique haute fidélité, les formulations adaptées à l'automatisation et l'adoption rapide des diagnostics compagnons qui s'appuient sur des flux de travail enzymatiques spécialisés. Le marché des enzymes pour diagnostics in vitro bénéficie de l'expansion des pipelines de séquençage de nouvelle génération (NGS) qui exigent des polymérases avec des taux d'erreur inférieurs à 1 pour 10^6 nucléotides. Les laboratoires continuent d'intégrer des réactifs lyophilisés dans des systèmes automatisés, réduisant le temps de protocole jusqu'à 30 % et diminuant la dépendance à la chaîne du froid. À court terme, les panels syndromiques de maladies infectieuses et les tests moléculaires au point de soin (POC) augmentent la consommation d'enzymes, tandis que l'intégration verticale des chaînes d'approvisionnement en réactifs et instruments atténue la volatilité des prix mise en évidence lors des récentes perturbations mondiales.

Principaux Enseignements du Rapport

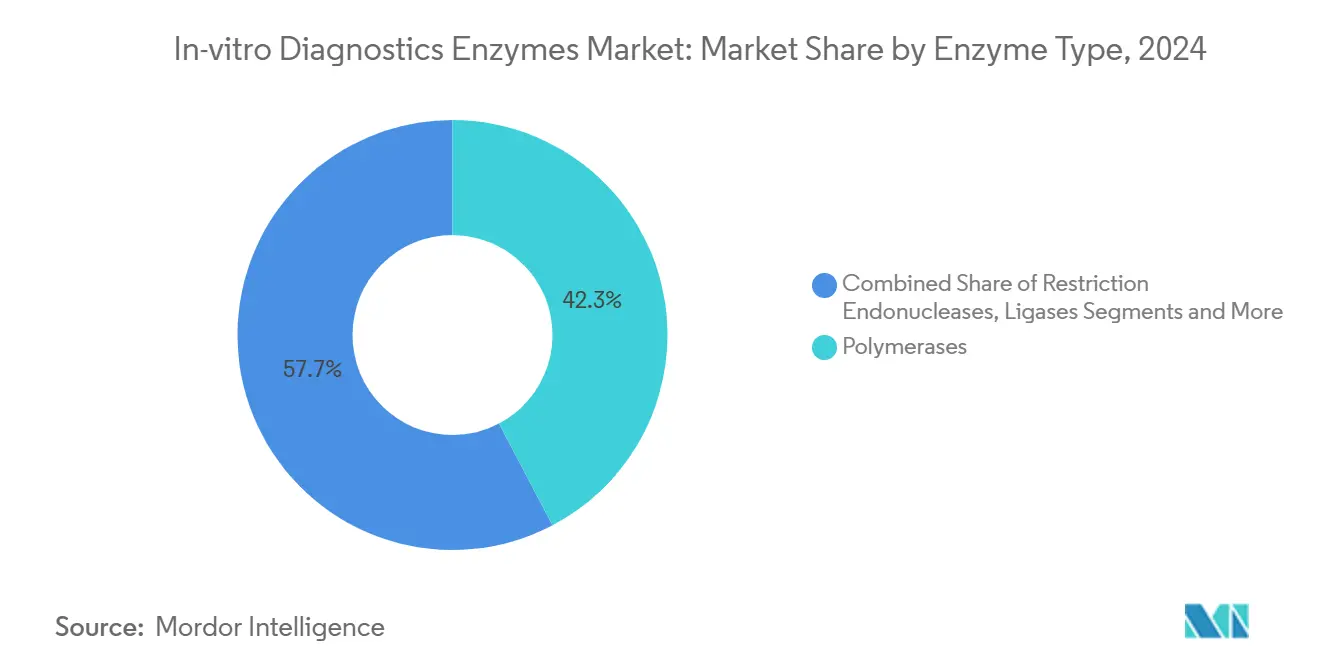

- Par type d'enzyme, les polymérases ont dominé avec 42,3 % de la part du marché des enzymes pour diagnostics in vitro en 2024, tandis que les ligases devraient croître à un CAGR de 8,8 % jusqu'en 2030.

- Par technique de diagnostic, la PCR/qPCR a conservé 55,1 % de la part des revenus en 2024 ; les plateformes d'amplification isotherme devraient se développer à un CAGR de 7,2 % jusqu'en 2030.

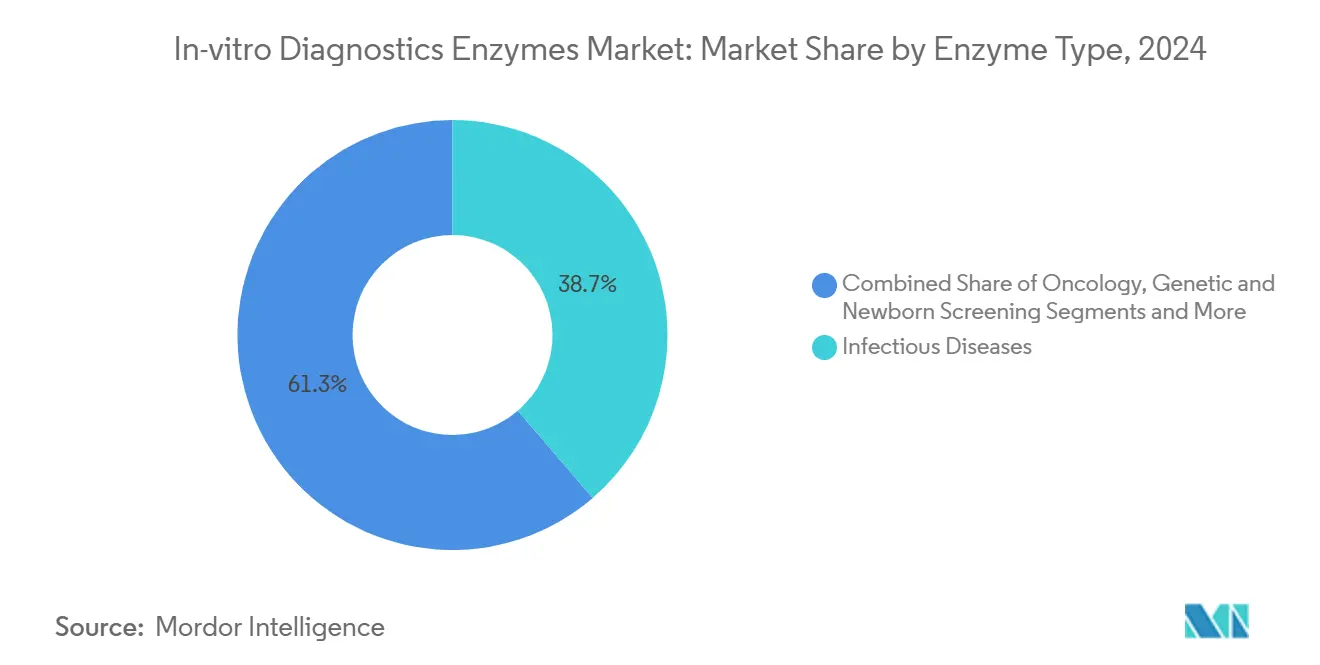

- Par application pathologique, les maladies infectieuses représentaient 38,7 % de la taille du marché des enzymes pour diagnostics in vitro en 2024, tandis que les solutions en oncologie progressent à un CAGR de 8,5 % sur la période de prévision.

- Par utilisateur final, les laboratoires de référence diagnostique détenaient 46,9 % de la part de la taille du marché des enzymes pour diagnostics in vitro en 2024, tandis que les sites POC progressent à un CAGR de 9,6 % jusqu'en 2030.

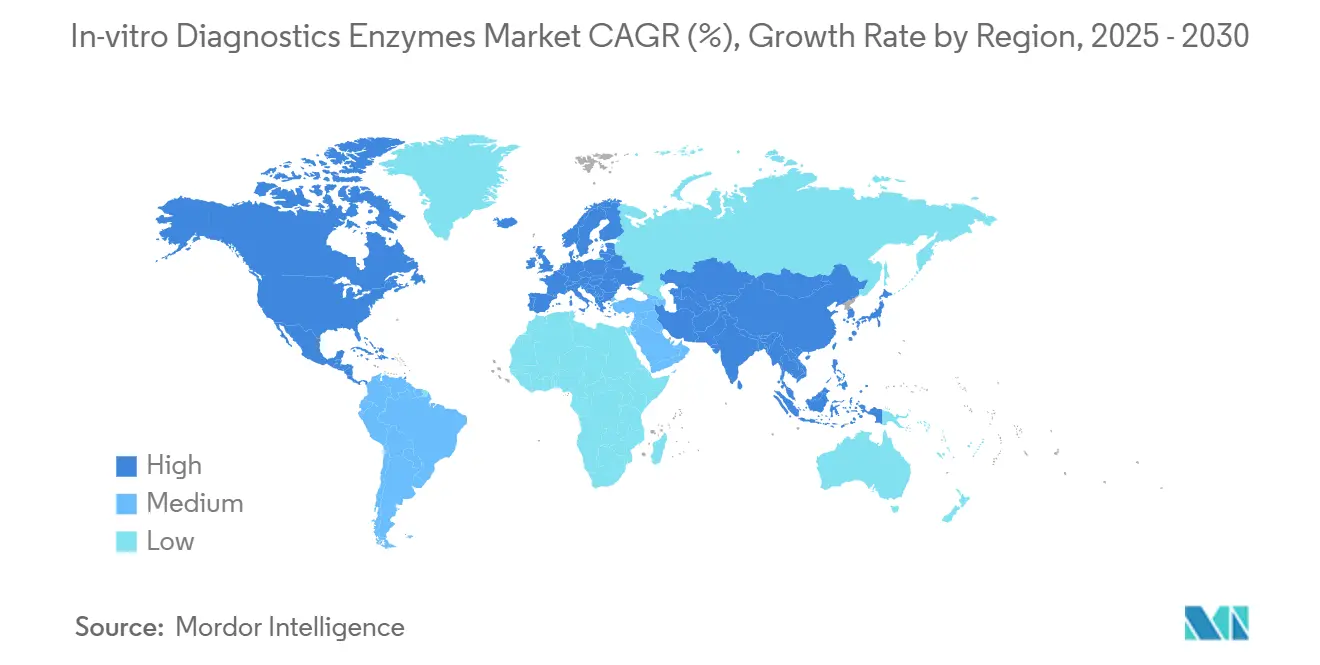

- Par région, l'Amérique du Nord a capté 43,8 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 7,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Enzymes pour Diagnostics In Vitro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de polymérases haute fidélité et à démarrage à chaud | +1.20% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Expansion des plateformes de tests moléculaires au point de soin | +1.80% | Asie-Pacifique en cœur ; extension vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance des diagnostics compagnons en oncologie | +1.50% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des panels syndromiques de maladies infectieuses | +1.10% | Mondial, plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Formats de réactifs lyophilisés adaptés à l'automatisation | +0.90% | Mondial, forte utilité dans les économies émergentes | Moyen terme (2-4 ans) |

| Financement public pour les biobanques de préparation aux pandémies | +0.70% | Amérique du Nord, UE, certaines nations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Polymérases Haute Fidélité et à Démarrage à Chaud

Le marché des enzymes pour diagnostics in vitro repose sur une exigence fondamentale de taux d'erreur ultra-faibles dans les dosages PCR et qPCR. Les systèmes à démarrage à chaud à base d'aptamères permettent désormais un stockage à température ambiante, éliminant les étapes d'activation thermique chronophages et réduisant les cycles de dosage jusqu'à 30 %. Ces avancées libèrent les plateformes automatisées des contraintes de température et augmentent le débit. Les nouvelles ARN polymérases telles que PrimeCap T7 réduisent la formation d'ARN double brin à <10 %, affinant les flux de travail d'ARNm qui alimentent les diagnostics émergents.[1]Note produit PrimeCap™, "ARN Polymérase T7 Mutante," clinicalresearchnewsonline.com Le passage de la détection qualitative à la détection quantitative des biomarqueurs dépend d'enzymes qui préservent l'intégrité du modèle même dans les réactions multiplexées. Collectivement, ces innovations renforcent le positionnement concurrentiel des fournisseurs capables de livrer des variants haute fidélité en formats en vrac et sur mesure au sein du marché des enzymes pour diagnostics in vitro.

Expansion des Plateformes de Tests Moléculaires au Point de Soin

Les instruments portables intègrent des chimies RT-LAMP et RT-PCR lyophilisées pour fournir des résultats de qualité laboratoire en moins de 60 minutes sans stockage réfrigéré.[2]Getchell et al., "Surveillance Génomique des Pathogènes en Asie," nature.com Le dosage Mpox de Cepheid illustre comment des cartouches fermées couplent la préparation des échantillons à l'amplification enzymatique pour fournir des résultats en 36 minutes, soutenant le contrôle décentralisé des épidémies. Les plateformes multiplex telles que le panel RespiDisk traitent 19 pathogènes respiratoires avec seulement 5 minutes de manipulation, confirmant que l'automatisation et la stabilité des enzymes sous-tendent conjointement la fiabilité des tests POC. À mesure que les systèmes de santé pivotent vers les diagnostics distribués, le marché des enzymes pour diagnostics in vitro pénétrera des environnements allant des cliniques de détail aux tests à domicile, à condition que les formulations résistent à de larges variations de température.

Croissance des Diagnostics Compagnons en Oncologie

Les diagnostics compagnons basés sur le NGS s'appuient sur des polymérases et des ligases haute performance pour interroger l'ADN tumoral en faible abondance à partir de biopsies liquides. Des collaborations telles que Takeda–Foundation Medicine soulignent la nécessité de kits enzymatiques entièrement validés soutenant les panels génomiques autorisés par les autorités réglementaires. Les partenariats QIAstat-Dx de QIAGEN élargissent la PCR en temps réel multiplex au génotypage des maladies chroniques, reflétant la demande des cliniciens pour une analyse génomique de proximité. Les systèmes de PCR numérique avec partitionnement en gouttelettes affinent les seuils de détection, permettant la surveillance des transplantations et les évaluations de la maladie résiduelle minimale à des sensibilités auparavant considérées comme impraticables. Le marché des enzymes pour diagnostics in vitro intersecte donc directement les voies de décision thérapeutique, sécurisant des primes de prix pour les réactifs de qualité BPF prêts pour les diagnostics compagnons.

Essor des Panels Syndromiques de Maladies Infectieuses

Les panels de type FilmArray condensent l'extraction d'acides nucléiques et la PCR multiplex en un seul flux de travail, identifiant jusqu'à 19 pathogènes et élevant la sensibilité clinique à 82 %-97,1 % selon les types d'échantillons.[3]Armstrong et al., "Pénuries d'Approvisionnement en SARS-CoV-2," asm.org Les hôpitaux adoptant ces panels ont réduit le délai jusqu'à la thérapie optimale pour les infections de la circulation sanguine de 14,68 heures à 4,65 heures. Les tests multiplex moléculaires en cours de développement chez Cue Health démontrent comment la production interne d'enzymes protège contre les perturbations d'approvisionnement et soutient une itération rapide. Dans l'ensemble, les tests syndromiques renforcent la gestion des antimicrobiens et le confinement des épidémies, cimentant les enzymes comme composants indispensables des stratégies modernes de contrôle des infections au sein du marché des enzymes pour diagnostics in vitro.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de l'approvisionnement pour les systèmes d'expression d'enzymes recombinantes | −0.8% | Mondial, effet plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts de validation stricts du RDIV de l'UE pour les fournisseurs d'enzymes OEM | −1.1% | Principalement UE | Moyen terme (2-4 ans) |

| Pression sur les prix des plateformes intégrées à base de cartouches | −0.9% | Mondial, plus élevé dans les pays développés | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne du froid dans les économies émergentes | −0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de l'Approvisionnement pour les Systèmes d'Expression d'Enzymes Recombinantes

Les pénuries de l'ère pandémique ont mis en évidence comment la fabrication centralisée a privé les diagnostics critiques de réactifs essentiels pour les tests de tuberculose et de SARS-CoV-2. Des initiatives académiques telles que le catalogue de l'Open Bioeconomy Lab de Stanford diffusent désormais des cassettes d'expression pour la transcriptase inverse et la polymérase Bst, mais la montée en charge reste limitée. Pour combler les lacunes de capacité, Takara Bio a étendu son usine de Göteborg à 600 000 réactions par semaine, bien que la montée en puissance complète prenne 18 à 24 mois. Jusqu'à ce que la production régionale arrive à maturité, la fragilité de l'approvisionnement pourrait freiner la croissance à court terme du marché des enzymes pour diagnostics in vitro.

Coûts de Validation Stricts du RDIV de l'UE pour les Fournisseurs d'Enzymes OEM

Le RDIV classe la plupart des tests développés en laboratoire comme des dispositifs à haut risque, imposant une validation clinique exhaustive et une surveillance après commercialisation. Les dépenses de conformité peuvent dépasser 500 000 EUR par ligne d'enzymes et mettre à rude épreuve les ressources des petits fournisseurs. Les centres de diagnostic rapportent consacrer des équipes entières à la cartographie des stocks et à la soumission des dossiers, abandonnant parfois des dosages de niche lorsque des alternatives commerciales apparaissent. La réglementation accélère donc la consolidation au sein du marché des enzymes pour diagnostics in vitro, car l'échelle devient un prérequis pour l'accès au marché européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Enzyme : Les Ligases s'Accélèrent, Tandis que les Polymérases Dominent

Les polymérases ont capté 42,3 % des revenus en 2024, cimentant leur rôle dans les flux de travail d'amplification qui sous-tendent la PCR et la qPCR cliniques. La taille du marché des enzymes pour diagnostics in vitro pour les polymérases a atteint 1,1 milliard USD cette année-là, reflétant des volumes de tests soutenus dans le dépistage des infections respiratoires et sexuellement transmissibles. Les ligases, bien que plus petites, devraient se développer à un CAGR de 8,8 %, portées par la préparation des bibliothèques NGS, où la jonction précise des fragments régit la précision de lecture. Les chimies avancées de ligation de l'ADN offrent désormais une efficacité >95 % dans les régions riches en GC, réduisant les lectures en double et économisant les coûts de séquençage. Les enzymes de restriction et les nucléases traitent le contrôle de la contamination et la préparation des échantillons, maintenant des parts stables face à l'automatisation croissante du débit. À mesure que les dosages combinent plusieurs étapes enzymatiques, les fournisseurs regroupent des cocktails polymérase-ligase, renforçant les coûts de changement et approfondissant la fidélisation des clients au sein du marché des enzymes pour diagnostics in vitro.

Les innovations émergentes telles que les kits d'extraction activés par billes magnétiques incorporent des activités de protéinase et de nucléase pour rationaliser la récupération des acides nucléiques viraux pour les pathogènes en faible abondance. La méthode AMPLON de l'Université Case Western Reserve réduit de moitié le temps d'amplification en sautant les températures extrêmes, signalant un pivot potentiel vers de nouveaux formats enzymatiques qui éclipsent les variants Taq hérités. Collectivement, ces évolutions positionnent les ligases comme le composant à la croissance la plus rapide tout en garantissant que les polymérases restent l'ancre des revenus du marché des enzymes pour diagnostics in vitro.

Par Technique de Diagnostic : La PCR Maintient sa Position Tandis que les Méthodes Isothermes se Développent

La PCR/qPCR a généré 55,1 % du total des ventes en 2024, se traduisant par une taille du marché des enzymes pour diagnostics in vitro d'environ 1,3 milliard USD cette année-là. Les installations d'instruments répandues et les protocoles cliniques bien établis préservent la domination de la PCR. Pourtant, les plateformes d'amplification isotherme enregistrent un CAGR de 7,2 %, portées par les protocoles d'Amplification Isotherme à Médiation par Boucle (LAMP) et d'Amplification par Polymérase à Recombinase (RPA) qui prospèrent sans cyclage thermique. La LAMP produit jusqu'à 10^9 copies à 65 °C en une heure, tandis que la RPA fournit des résultats en moins de 30 minutes à température ambiante. Ces caractéristiques s'accordent avec les dispositifs POC, faisant de la chimie isotherme une frontière critique pour le marché des enzymes pour diagnostics in vitro.

Les technologies de PCR numérique telles que le système QX600 ddPCR améliorent la quantification absolue pour la maladie résiduelle minimale, obligeant les laboratoires à mettre à niveau leurs portefeuilles de réactifs. Pendant ce temps, la préparation des bibliothèques NGS soutient une croissance à deux chiffres à mesure que les oncologues exigent un profilage génomique complet pour la sélection thérapeutique. Les fournisseurs d'instruments intégrant des kits d'enzymes propriétaires, les acteurs établis et les nouveaux entrants se battent pour sécuriser des positions OEM, intensifiant davantage la concurrence sur le marché des enzymes pour diagnostics in vitro.

Par Application Pathologique : Les Maladies Infectieuses Ancrent, l'Oncologie Gagne du Terrain

Les dosages de maladies infectieuses représentaient 38,7 % des revenus de 2024, équivalant à une taille du marché des enzymes pour diagnostics in vitro d'environ 970 millions USD. Les gouvernements ont constitué des stocks de panels grippe et coronavirus, tandis que les hôpitaux ont imposé des tests syndromiques pour la septicémie et les maladies respiratoires. Les flux de travail en oncologie devraient progresser à un CAGR de 8,5 %, augmentant la part du segment à mesure que la biopsie liquide et les dosages de charge mutationnelle tumorale entrent dans les soins de routine. La fidélité enzymatique est primordiale pour détecter des fractions alléliques inférieures à 0,5 %, stimulant les réactifs à prix premium.

Le dépistage génétique et néonatal ajoute des volumes stables grâce à des programmes centralisés, tandis que les dosages de biomarqueurs cardiométaboliques passent des immunodosages aux lectures moléculaires qui exploitent l'amplification médiée par les enzymes pour une spécificité plus élevée. Les nouveaux panels de troubles mitochondriaux utilisant la PCR longue portée illustrent l'étendue des questions cliniques abordées par le marché des enzymes pour diagnostics in vitro.

Par Utilisateur Final : Les Laboratoires de Référence en Tête, les Sites POC s'Accélèrent

Les laboratoires de référence ont traité 46,9 % des volumes de tests mondiaux en 2024, bénéficiant de plateformes d'automatisation à haut débit qui nécessitent des achats d'enzymes en vrac. Leur échelle confère un levier vis-à-vis des fournisseurs mais accroît également la demande de garanties de performance et de documentation conforme. Les sites POC — cliniques de détail, centres de soins urgents et tests à domicile — représentent le débouché à la croissance la plus rapide, affichant un CAGR de 9,6 % à mesure que les soins décentralisés gagnent l'approbation des payeurs. Les laboratoires hospitaliers préservent une capacité critique pour le diagnostic des patients hospitalisés, tandis que les centres académiques pilotent des preuves de concept de dosages en phase précoce alimentant les pipelines commerciaux. Les avancées en automatisation telles que QIAsymphony Connect et SmartChip ND augmentent l'efficacité du débit, soutenant la demande d'enzymes dans toutes les catégories d'utilisateurs.

Analyse Géographique

L'Amérique du Nord a conservé 43,80 % de la part du marché des enzymes pour diagnostics in vitro en 2024, soutenue par 5 milliards USD de financement fédéral du projet NextGen pour des contre-mesures avancées contre la COVID-19. Le réseau Accelerator de la BARDA subventionne en outre les diagnostics en phase précoce, assurant une innovation et une adoption continues des réactifs. Les systèmes de payeurs matures absorbent la prime des enzymes validées en compensant les économies de traitement en aval grâce à des diagnostics plus rapides et plus précis.

L'Asie-Pacifique est l'arène en expansion la plus rapide, progressant à un CAGR de 7,1 % jusqu'en 2030. La Chine tire parti d'une vaste capacité de biofabrication, tandis que l'expertise en microfluidique du Japon favorise des puces portables chargées d'enzymes. L'Inde développe la surveillance moléculaire de la tuberculose et des maladies à transmission vectorielle, bien que freinée par des lacunes de la chaîne du froid qui peuvent dégrader la puissance des réactifs pendant le transport. Les collaborations régionales sur la surveillance génomique des pathogènes dans 13 nations élargissent encore la demande d'un approvisionnement robuste en enzymes.

L'Europe affiche une croissance stable à mesure que les laboratoires naviguent dans les complexités du RDIV. L'Allemagne, la France et le Royaume-Uni capitalisent sur de solides écosystèmes biotechnologiques mais supportent des dépenses de validation plus élevées qui orientent les achats vers de grands fournisseurs conformes. Le Moyen-Orient et l'Afrique et l'Amérique du Sud ajoutent des volumes incrémentiels, portés respectivement par les expansions hospitalières des États du Golfe et les investissements brésiliens en santé publique. Néanmoins, les fluctuations monétaires et les limites d'infrastructure freinent l'adoption des enzymes dans les environnements sensibles aux prix, incitant les fournisseurs à proposer des formats lyophilisés en petits conditionnements au sein du marché des enzymes pour diagnostics in vitro.

Paysage Concurrentiel

Le marché des enzymes pour diagnostics in vitro reste modérément fragmenté, les cinq premières entreprises étant estimées à contrôler environ 45 % des revenus mondiaux. Thermo Fisher Scientific, New England Biolabs, QIAGEN, Takara Bio et Bio-Rad Laboratories s'appuient sur des plateformes propriétaires d'ingénierie enzymatique et des portefeuilles de brevets stratifiés pour maintenir leurs avantages concurrentiels. Les intégrations stratégiques — telles que la réserve de fusions-acquisitions multimilliardaire de Thermo Fisher ciblant les innovateurs au point de soin — signalent une consolidation en cours. Les stratégies verticales regroupent cartouches, instruments et analyses en nuage, fidélisant les clients dans des modèles d'abonnement aux réactifs qui compensent les marges matérielles très faibles.

Les collaborations élargissent l'étendue technologique : le partenariat de Danaher avec l'Institut Innovative Genomics intègre des nucléases CRISPR dans des kits de diagnostic, ouvrant des revenus adjacents dans le contrôle qualité de l'édition génique. Le système Shasta™ de Takara Bio pousse le débit NGS unicellulaire à 1 500 cellules par cycle, alignant le développement enzymatique sur les flux de travail émergents en oncologie de précision. La pression sur les prix survient lorsque les fournisseurs de cartouches internalisent l'approvisionnement en enzymes, comprimant les opportunités pour les tiers. Néanmoins, des niches spécialisées telles que la PCR numérique, l'analyse unicellulaire et la surveillance de l'ADN acellulaire laissent de la place aux entrants agiles, assurant une concurrence dynamique sur le marché des enzymes pour diagnostics in vitro.

Leaders du Secteur des Enzymes pour Diagnostics In Vitro

Thermo Fisher Scientific

QIAGEN

New England Biolabs

Merck KGaA

Takara Bio

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Takara Bio Europe a étendu son site de Göteborg avec une usine d'enzymes sur mesure capable de produire 600 000 réactions PCR et qPCR par semaine, réduisant les cycles de prototypage de plusieurs mois à quelques semaines tout en respectant les normes de qualité de grade diagnostique.

- Mai 2024 : Takara Bio Europe a lancé l'ARN polymérase T7 PrimeCap, une enzyme mutante qui maintient l'ARN double brin en dessous de 10 % tout en atteignant une efficacité de coiffage de 95 %. Cela permet aux développeurs d'ARNm de réduire l'utilisation d'analogues de coiffe de quatre fois et de diminuer les risques d'immunogénicité.

- Avril 2024 : Bio-Rad Laboratories et Oncocyte se sont associés pour affiner les enzymes de PCR numérique en gouttelettes capables de détecter plus sensiblement l'ADN acellulaire d'origine donneur pour la surveillance des transplantations.

- Mars 2024 : New England Biolabs a lancé les formats d'enzymes lyophilisées LyoPrime — polymérases haute fidélité, transcriptases inverses et nucléases — qui conservent toute leur activité sans réfrigération, facilitant l'expédition mondiale et soutenant les diagnostics de terrain.

Portée du Rapport Mondial sur le Marché des Enzymes pour Diagnostics In Vitro

| Polymérases |

| Endonucléases de Restriction |

| Ligases |

| Protéases (ex. : Protéinase K) |

| Nucléases (DNase/RNase) |

| PCR / qPCR / dPCR |

| Amplification Isotherme (LAMP, RPA) |

| Préparation de Bibliothèques NGS |

| Immunodosage / ELISA |

| Flux de Travail de Chimie Clinique |

| Maladies Infectieuses |

| Oncologie |

| Dépistage Génétique et Néonatal |

| Troubles Cardiométaboliques |

| Sécurité des Banques de Sang et des Transfusions |

| Laboratoires de Référence Diagnostique |

| Laboratoires Hospitaliers et Cliniques |

| Sites de Tests au Point de Soin |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Enzyme | Polymérases | |

| Endonucléases de Restriction | ||

| Ligases | ||

| Protéases (ex. : Protéinase K) | ||

| Nucléases (DNase/RNase) | ||

| Par Technique de Diagnostic | PCR / qPCR / dPCR | |

| Amplification Isotherme (LAMP, RPA) | ||

| Préparation de Bibliothèques NGS | ||

| Immunodosage / ELISA | ||

| Flux de Travail de Chimie Clinique | ||

| Par Application Pathologique | Maladies Infectieuses | |

| Oncologie | ||

| Dépistage Génétique et Néonatal | ||

| Troubles Cardiométaboliques | ||

| Sécurité des Banques de Sang et des Transfusions | ||

| Par Utilisateur Final | Laboratoires de Référence Diagnostique | |

| Laboratoires Hospitaliers et Cliniques | ||

| Sites de Tests au Point de Soin | ||

| Instituts Académiques et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est attendu pour le marché des enzymes pour diagnostics in vitro entre 2025 et 2030 ?

Le marché devrait progresser à un CAGR de 7,8 % sur la période 2025-2030.

Quelle classe d'enzymes devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Les ligases devraient enregistrer la hausse la plus rapide, à un CAGR de 8,8 %, grâce à leur rôle croissant dans la préparation des bibliothèques NGS.

Pourquoi les techniques d'amplification isotherme gagnent-elles en dynamisme ?

Elles suppriment le cyclage thermique, permettant à des dispositifs portables de fournir des résultats en moins d'une heure à des températures constantes.

Quelle région connaîtra le taux de croissance le plus élevé de la demande en enzymes ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,1 %, portée par de larges investissements dans les infrastructures de tests moléculaires.

Comment le RDIV de l'UE affecte-t-il les fournisseurs d'enzymes ?

La réglementation augmente les coûts de validation, favorisant la consolidation car seules les entreprises bien capitalisées peuvent satisfaire aux exigences strictes de conformité.

Quelle acquisition récente renforce le portefeuille de PCR numérique de Bio-Rad ?

L'offre de la société en février 2025 pour acquérir Stilla Technologies ajoute les systèmes de PCR numérique Nio® à sa gamme de diagnostics.

Dernière mise à jour de la page le: