Taille et part du marché de la fabrication sous contrat de vaccins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

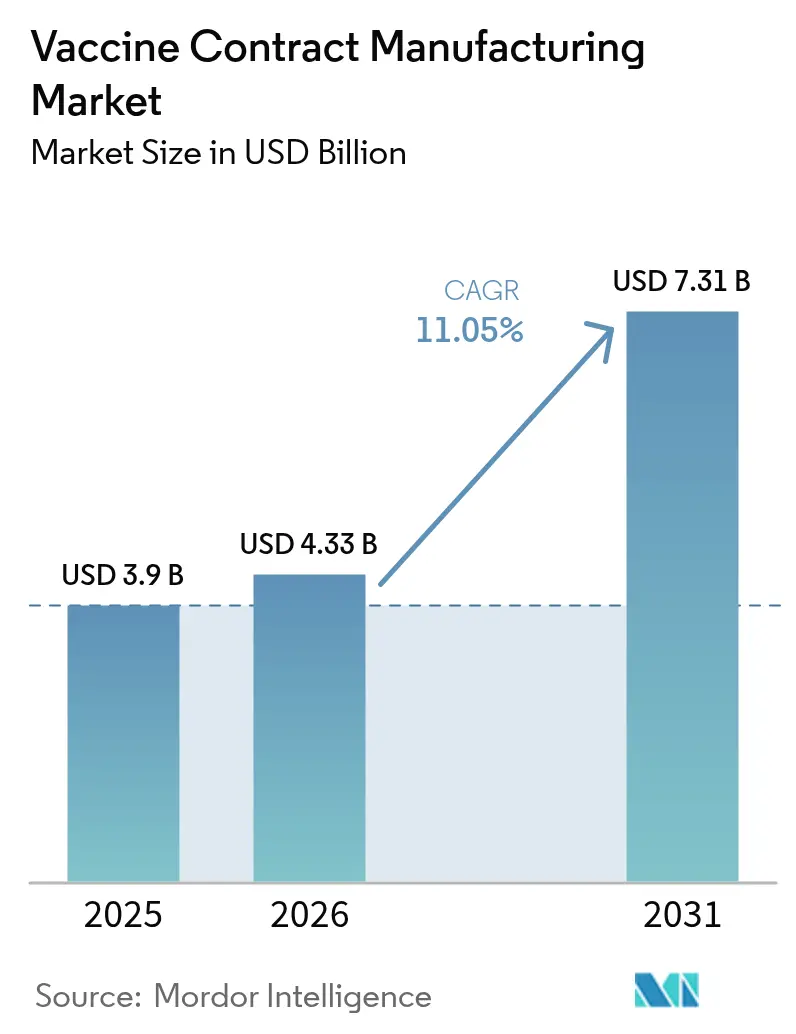

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 7.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

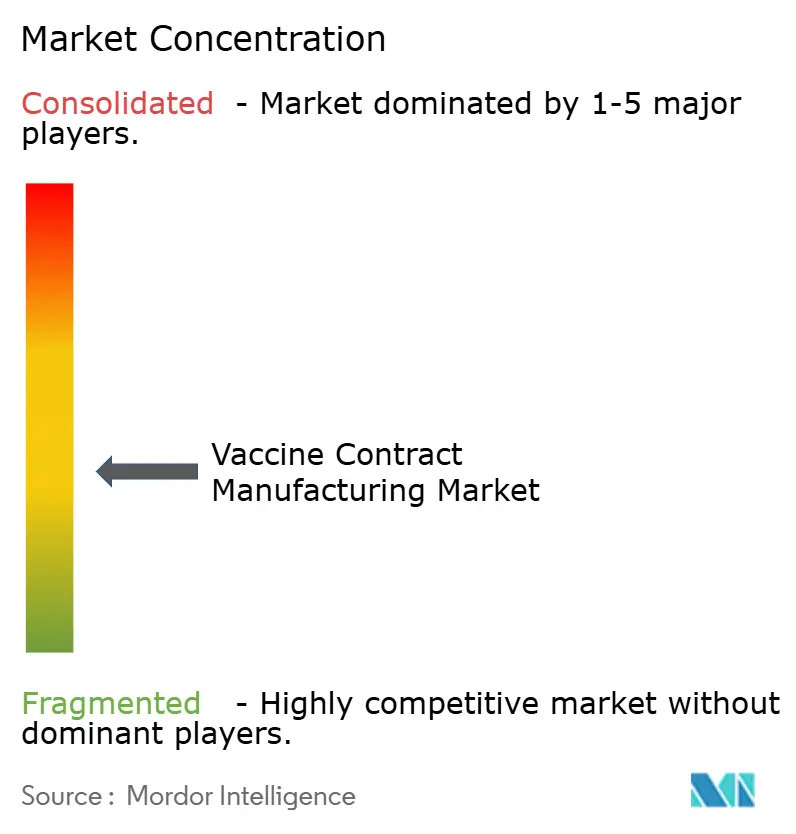

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat de vaccins par Mordor Intelligence

La taille du marché de la fabrication sous contrat de vaccins en 2026 est estimée à 4,33 milliards USD, en progression par rapport à la valeur 2025 de 3,90 milliards USD, avec des projections pour 2031 indiquant 7,31 milliards USD, soit une croissance au TCAC de 11,05 % sur la période 2026-2031. L'adoption rapide de lignes de production modulaires à usage unique réduit les délais de construction des installations tout en permettant des changements rapides de produits, conférant au marché de la fabrication sous contrat de vaccins l'agilité nécessaire pour répondre aux futures épidémies. Les fonds gouvernementaux de préparation aux pandémies, les mandats de relocalisation et un pipeline en expansion de candidats ARN et à vecteur viral maintiennent les capacités externalisées sous tension. Les CDMO remportent désormais des contrats en associant la diversité des plateformes à une expertise réglementaire plutôt qu'au seul coût bas. À mesure que les capacités ARNm, adjuvantes et de remplissage-finition convergent sous moins de toits, les acheteurs bénéficient d'une meilleure visibilité sur les délais et la qualité, accélérant ainsi davantage le marché de la fabrication sous contrat de vaccins.

Points clés du rapport

- Par type de vaccin, les vaccins inactivés détenaient 33,02 % de la part de marché de la fabrication sous contrat de vaccins en 2025, tandis que les vaccins ARN devraient afficher un TCAC de 18,07 % jusqu'en 2031.

- Par processus, le traitement en aval représentait 57,62 % de la taille du marché de la fabrication sous contrat de vaccins en 2025.

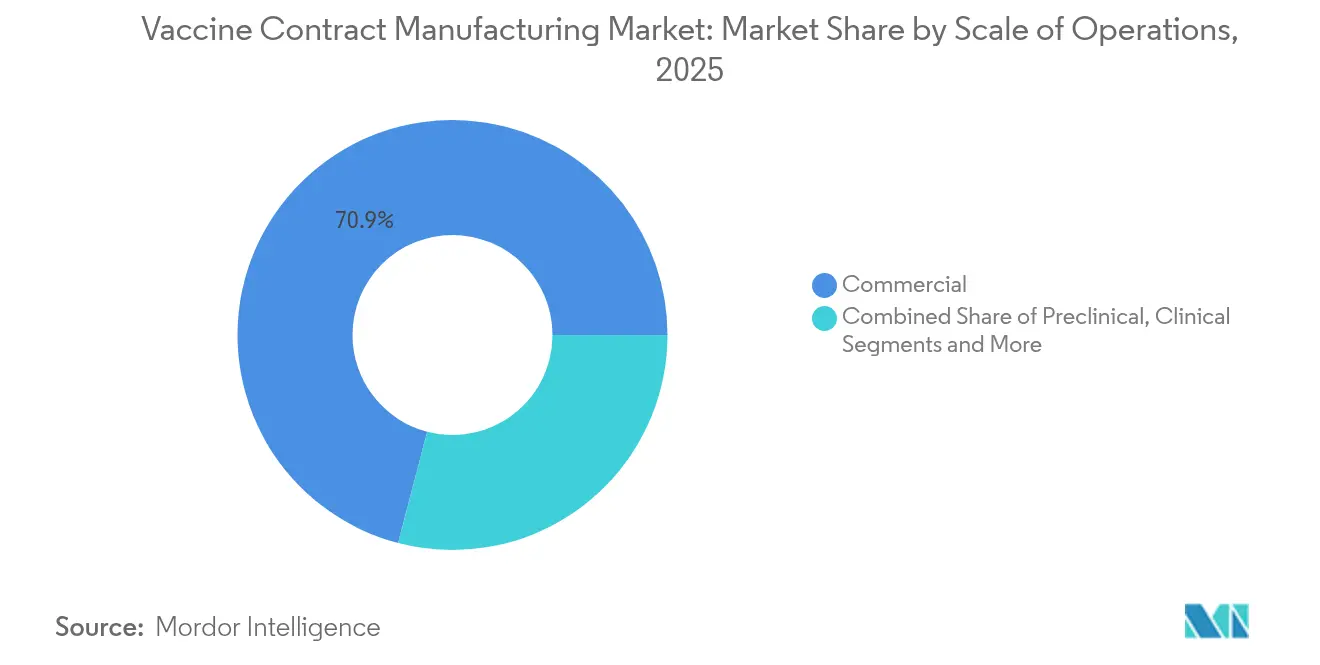

- Par échelle, la production à l'échelle commerciale détenait 70,93 % de la taille du marché de la fabrication sous contrat de vaccins en 2025 ; les services précliniques progressent à un TCAC de 13,98 % jusqu'en 2031.

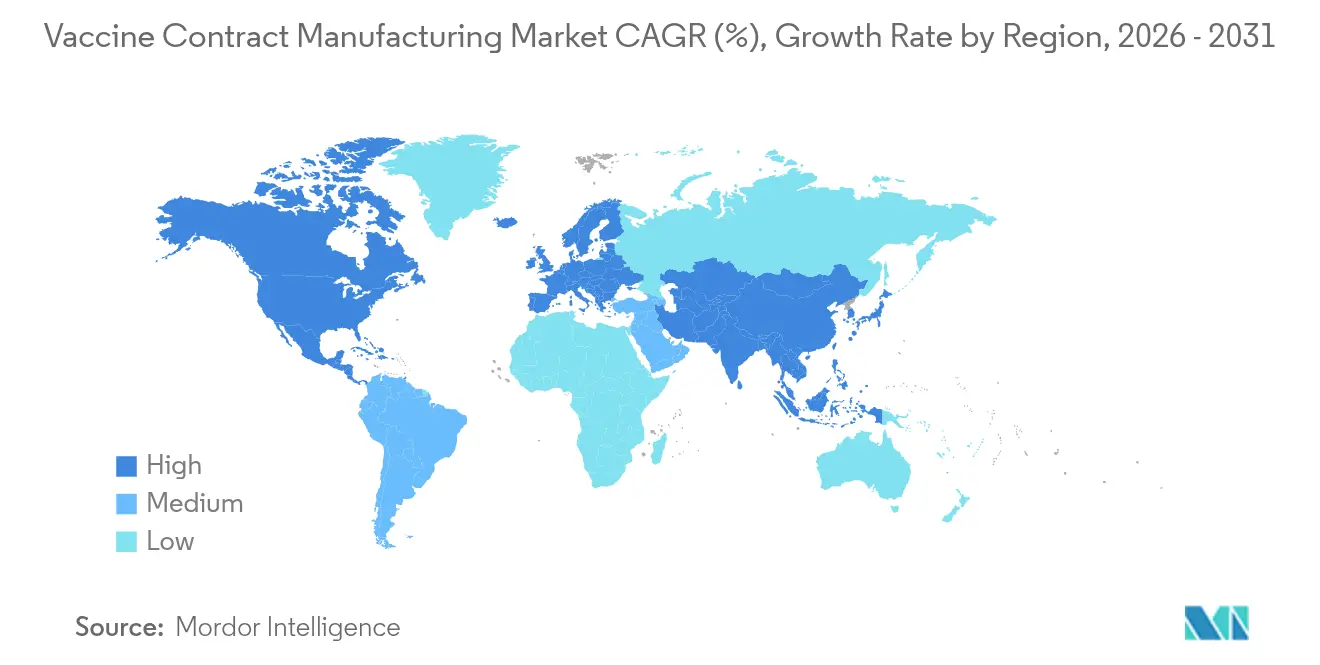

- Par région, l'Amérique du Nord a contribué à hauteur de 46,21 % de la taille du marché de la fabrication sous contrat de vaccins en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication sous contrat de vaccins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans les sites à usage unique et modulaires | 2.10% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Fonds gouvernementaux de vaccination | 2.80% | Marchés mondiaux soutenus par Gavi et à revenus élevés | Long terme (≥ 4 ans) |

| Extension des calendriers vaccinaux pédiatriques | 1.40% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Regroupement des plateformes CDMO pour l'ARNm et les technologies virales | 1.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de relocalisation | 1.60% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyses numériques de qualité dès la conception | 1.20% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les installations à usage unique et modulaires

Les bioréacteurs à usage unique et les salles blanches préfabriquées réduisent les délais de construction sur terrain vierge de sept ans à moins de deux, permettant aux commanditaires d'aligner les dépenses en capital sur les pics de demande. L'usine modulaire d'ARNm de Wacker Chemie, d'une valeur de 102 millions EUR (119 millions USD), illustre comment des blocs standardisés peuvent être déployés dans plusieurs juridictions sans reconceptions longues, conférant au marché de la fabrication sous contrat de vaccins une élasticité face aux mutations pathogènes. Les développeurs à faible intensité capitalistique accèdent aux capacités en phase avancée, tandis que les autorités réglementaires considèrent désormais les suites modulaires comme équivalentes aux espaces traditionnels, réduisant les cycles de validation et simplifiant les dépôts de dossiers à l'échelle mondiale.

Initiatives gouvernementales de vaccination et fonds dédiés

Les acheteurs publics associent désormais les budgets d'achat à des objectifs de capacité locale. L'Accélérateur africain de fabrication de vaccins de Gavi, doté de 1,2 milliard USD, conditionne le versement des subventions à la production locale, et le projet NextGen américain oriente 5 milliards USD de dépenses pour les vaccins COVID-19 de nouvelle génération vers des partenaires nationaux, offrant au marché de la fabrication sous contrat de vaccins une visibilité pluriannuelle sur les volumes.[1]Secrétariat de Gavi, « Accélérateur africain de fabrication de vaccins », gavi.org

Extension des calendriers vaccinaux pédiatriques mondiaux

Les programmes de routine intègrent désormais le HPV, le rotavirus et des combinaisons pneumococciques complexes. La recommandation de l'OMS sur le HPV crée à elle seule des dizaines de millions de doses supplémentaires pour adolescents chaque année, poussant les CDMO à développer les lignes de remplissage-finition et de lyophilisation pour des formulations thermostables.[2]Organisation mondiale de la Santé, « Document de référence sur la vaccination contre le HPV », who.int Les produits combinés accroissent la complexité de formulation, favorisant les opérateurs disposant de boîtes à outils analytiques étendues.

Regroupement des plateformes CDMO pour l'ARNm et les technologies à vecteur viral

L'acquisition par Lonza du site Vacaville de Roche pour 1,2 milliard USD intègre les suites de nanoparticules lipidiques, de synthèse d'ARNm et de vecteur viral sous un même système qualité, raccourcissant les chaînes de transfert technologique et soutenant une tarification premium. Des mouvements similaires d'Evonik et de Samsung Biologics témoignent de la préférence des acheteurs pour une capacité tout-en-un minimisant les transferts réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts des matières premières de qualité biologique | -1.80% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid dans les marchés émergents | -1.20% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Retard réglementaire dans la validation du transfert technologique | -0.90% | Mondial, avec concentration dans les marchés réglementaires émergents | Moyen terme (2-4 ans) |

| Capacités inactives post-COVID créant une pression sur les prix | -1.40% | Amérique du Nord et UE, avec répercussions vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts des matières premières de qualité biologique

Plus de la moitié des fournisseurs de laboratoires ont relevé leurs prix catalogue d'ici fin 2023, l'inflation des résines de chromatographie dépassant les intrants généraux. Cela a érodé les marges des CDMO bloquées dans des accords-cadres de services à prix fixe. La limitation des fournisseurs de lipides a intensifié les fluctuations de coûts pour les vaccins ARN, et les petites installations manquaient de la taille nécessaire pour se couvrir.

Lacunes de la chaîne du froid dans les marchés émergents

Les besoins en stockage à ultra-basse température freinent le déploiement de l'ARNm en Afrique et dans certaines parties de l'Amérique latine. Un seul incident de rupture de chaîne du froid peut anéantir des lots de production entiers, entraînant des coûts d'assurance et d'emballage plus élevés tout en ralentissant l'adoption des plateformes avancées.[3]Éditorial Nature, « Inégalités mondiales de la chaîne du froid pour les vaccins à ARNm », nature.com La recherche et le développement sur la thermostabilité sont en cours, mais soulèvent des contraintes de temps et de validation pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : les plateformes ARN stimulent l'innovation

Le marché de la fabrication sous contrat de vaccins continue d'être dominé par les produits inactivés, qui ont obtenu une part de 33,02 % en 2025 grâce à des données de sécurité pluridécennales et à une demande établie des programmes publics. Cependant, les vaccins ARN affichent la croissance la plus forte avec un TCAC de 18,07 %, portée par une conception de séquence adaptable et des délais précliniques plus courts. Les candidats vivants atténués servent encore les groupes pédiatriques où une immunité muqueuse durable est essentielle, mais la croissance reste plus lente car les autorités réglementaires privilégient les vecteurs non réplicatifs pour les nouveaux pathogènes.

Les CDMO exploitent des lignes en acier inoxydable et à usage unique en parallèle, permettant aux clients à bilan solide de maintenir les volumes hérités stables tout en augmentant les lots ARN sans risque de contamination croisée. Les injections de sous-unités prêtes pour adjuvant gagnent en popularité pour les cohortes de personnes âgées et immunodéprimées, soutenues par de nouveaux agonistes de la saponine et des récepteurs de type Toll qui augmentent les titres à une charge antigénique plus faible. Les volumes de toxoïdes plafonnent, limités aux campagnes de rappel sur les marchés disposant d'une immunité collective établie, mais restent essentiels pour les fabricants cherchant une utilisation de base stable. La diversification technologique croissante pousse le marché de la fabrication sous contrat de vaccins à investir dans des suites à capex flexible pouvant basculer entre les plateformes inactivées et génétiques avec un temps d'arrêt minimal.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par processus : les goulots d'étranglement en aval créent de la valeur

Les étapes en aval ont capturé 57,62 % des revenus de 2025, faisant de la purification et du remplissage-finition le nœud le plus lucratif du marché de la fabrication sous contrat de vaccins. Les spécifications de pureté se sont renforcées après la COVID-19, contraignant les CDMO à installer des systèmes de chromatographie haute capacité et des filtres de profondeur à usage unique qui réduisent les heures de changement. En revanche, les procédés en amont se développent grâce à l'intensification en mode fed-batch et aux modes continus microbiens, réduisant le coût des marchandises mais générant davantage de charge vers les goulots d'étranglement en aval.

Entre 2026 et 2031, les activités en amont devraient croître à un TCAC de 14,82 %, stimulées par des systèmes de cellules d'insectes améliorés pour les protéines multivalentes. Pour éviter les systèmes en acier inoxydable inactifs, les installations adoptent des semences hybrides — des trains de semences en acier inoxydable alimentant des bioréacteurs de production à usage unique, équilibrant vitesse et coûts d'amortissement. Le contrôle qualité analytique s'intègre à chaque nœud, adoptant désormais la spectroscopie en ligne pour la libération en cours de procédé. Les services de remplissage-finition génèrent des frais premium car les autorités réglementaires considèrent l'intégrité des seringues et l'inspection des particules comme les dernières barrières de risque. La construction bi-sites de 1,5 milliard EUR de Vetter illustre le fossé défensif autour des capacités stériles dans le marché de la fabrication sous contrat de vaccins.

Par échelle des opérations : dominance commerciale avec croissance préclinique

L'approvisionnement commercial détenait 70,93 % de la part de valeur 2025, reflétant les calendriers pédiatriques mondiaux et les programmes de rappel pour adultes qui exigent des lots de plusieurs millions de doses. Pourtant, les commandes précliniques progressent de 13,98 % annuellement jusqu'en 2031, les vaccins oncologiques et les modulateurs auto-immuns inondant les stades de découverte. Les commanditaires recherchent des runs de 1 à 5 litres avec des changements rapides, incitant les CDMO à aménager des suites dédiées protégées du trafic commercial GMP.

Les lignes à l'échelle clinique restent le facteur d'ajustement, absorbant le trop-plein lorsque les installations commerciales s'arrêtent pour requalification. Les tailles de lots flexibles — allant de 50 litres pour le premier essai chez l'homme à 2 000 litres pour les essais pivots — nécessitent des utilities modulaires et des isolateurs mobiles. Le marché de la fabrication sous contrat de vaccins tire parti de cette infrastructure pour accompagner les clients de la preuve de concept animale jusqu'au lancement sans transfert technologique coûteux. L'engagement précoce crée de la fidélisation ; les gains précliniques se traduisent souvent par des contrats commerciaux d'une décennie une fois que les candidats franchissent la Phase III.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les vaccins humains stimulent la croissance avec des opportunités vétérinaires

Les applications humaines dominaient 92,05 % des revenus de 2025, les gouvernements ayant passé des commandes de réserve pandémique et Gavi ayant élargi ses budgets d'approvisionnement. Les segments canins et avicoles devraient cependant enregistrer un TCAC de 9,37 %, portés par les impératifs de sécurité alimentaire et l'essor de la possession d'animaux de compagnie en Asie urbaine. Les réglementations vétérinaires autorisent des voies d'accélération par correspondance d'antigènes, réduisant les cycles de R&D à trois ans contre sept dans les contextes humains. Cela rend le marché de la fabrication sous contrat de vaccins attractif pour les capacités excédentaires entre les saisons grippales.

Les vaccins pour animaux de compagnie commandent un prix plus élevé par dose, soutenant les marges même pour des lots plus petits. Les vaccins pour le bétail bénéficient de mélanges multi-antigènes qui réduisent la main-d'œuvre agricole, mais des exigences strictes de chaîne du froid inverse persistent pour les variantes de l'influenza aviaire. Les CDMO expérimentés dans les technologies humaines d'ARNm et de vecteur trouvent désormais de nouveaux revenus dans l'atténuation des risques zoonotiques, illustrés par la licence conditionnelle H5N2 de Zoetis qui exploite le savoir-faire en encapsulation ARN initialement développé pour les pathogènes respiratoires humains.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 46,21 % des revenus du marché de la fabrication sous contrat de vaccins en 2025, portée par d'importants incitations publiques et des procédures d'autorisation rapides pour les sites bioprocédés sur terrain vierge. L'installation de 1 milliard USD de Merck à Durham intègre des composants imprimés en 3D et une inspection par IA générative, établissant de nouvelles références en matière de métriques de délai de cycle. Le Canada renforce la profondeur régionale, avec l'usine de 100 millions de doses de Moderna à Laval attendue en ligne d'ici 2025, soulignant l'engagement en faveur de la relocalisation de l'approvisionnement.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 11,68 %, les ventes biopharma chinoises atteignant 650,6 milliards CNY en 2023 et l'Inde tirant parti des économies de volume construites sur des décennies d'approvisionnement de l'UNICEF. Le contrat à long terme de 1,4 milliard USD de Samsung Biologics témoigne de la confiance des multinationales dans les cadres qualité coréens, tandis que l'Indonésie et la Thaïlande déploient des exonérations fiscales pour attirer des suites ARN sur terrain vierge. La base de compétences de la région s'élargit à mesure que les universités orientent les ingénieurs chimistes vers des apprentissages GMP, comblant les lacunes historiques en matière de validation et de documentation.

L'Europe reste un pilier stratégique, soutenue par la cohérence des orientations de l'Agence européenne des médicaments (EMA) et la reconnaissance transfrontalière de la libération des lots. L'engagement de l'Allemagne de 600 millions EUR envers Gavi signale l'alignement de la politique industrielle avec les objectifs de santé mondiale, maintenant les installations de l'UE au cœur des appels d'offres de l'UNICEF. Les États d'Europe de l'Est proposent des coûts de main-d'œuvre inférieurs tout en adoptant les codes qualité de l'UE, attirant des CDMO de second rang en quête d'arbitrage de coûts sans délais douaniers. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des parts plus modestes aujourd'hui, mais présentent des programmes de construction ambitieux comme l'Accélérateur africain de fabrication de vaccins. Ces initiatives pourraient modifier la géographie du marché de la fabrication sous contrat de vaccins d'ici 2030 à mesure que les accords de transfert technologique arrivent à maturité. Les lacunes d'infrastructure persistent, notamment dans l'entreposage à ultra-basse température, mais les flux de financement prévoient des mises à niveau qui s'articulent avec les priorités régionales en matière de charge de morbidité.

Paysage concurrentiel

L'intensité concurrentielle du marché de la fabrication sous contrat de vaccins est centrée sur la diversité technologique plutôt que sur le seul volume. Lonza, Samsung Biologics et Catalent détiennent collectivement environ un tiers des revenus externalisés, renforcés par des investissements qui réunissent sous un même parapluie qualité la synthèse d'ARNm, l'encapsulation lipidique et la purification de vecteur viral. Le rachat de Vacaville par Lonza et l'expansion de l'usine 5 de Songdo de Samsung mettent tous deux l'accent sur la redondance de suites doubles, protégeant les clients contre les risques d'arrêt d'un site unique.

Les spécialistes de taille moyenne progressent en se concentrant sur des compétences de niche. Viralvector Core mise sur des lignes baculovirus à cellules d'insectes, offrant des engagements de transfert technologique inférieurs à 18 mois que les grands acteurs peinent à égaler. Pendant ce temps, Evonik canalise le cofinancement de la BARDA vers des capacités américaines en nanoparticules lipidiques, se positionnant comme un orchestrateur critique des chaînes d'approvisionnement en ARNm. Vetter et PCI Pharma Services capitalisent sur la rareté du remplissage-finition, remportant des contrats pluriannuels à prise ou paiement qui lissent le recouvrement des dépenses en capital.

L'adoption numérique différencie les opérateurs. Recipharm déploie une analyse multivariée basée sur le cloud qui prédit les déviations, obtenant des primes de libération de lots dans les délais. Le méga-site de FUJIFILM Diosynth en Caroline du Nord ajoute des suites microbiennes à usage unique à côté des lignes mammifères, vantant une montée en échelle sans heurts de 200 litres à 20 000 litres. Le marché de la fabrication sous contrat de vaccins récompense ainsi les entreprises combinant une agilité à haute diversité avec une libération de lots pilotée par les données. Les acteurs régionaux émergents intensifient la concurrence. La participation majoritaire de SK Bioscience dans IDT Biologika offre au groupe coréen une empreinte européenne et une expertise en vecteur. Les start-ups africaines utilisent les subventions de Gavi pour acquérir sous licence des suites modulaires auprès de fabricants d'équipements d'origine occidentaux, susceptibles de peser sur les prix d'ici la fin de la décennie. Néanmoins, la confiance réglementaire et la préparation aux audits restent des barrières d'entrée élevées, préservant les marges des acteurs établis.

Leaders du secteur de la fabrication sous contrat de vaccins

Lonza

Catalent

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : L'Université d'Oxford et Recipharm ont élargi leur partenariat sur le vaccin antipaludéen, ajoutant la production de R78C et RH5.1. Recipharm est responsable de la supervision complète du remplissage-finition.

- Mai 2025 : Merck Animal Health s'est engagé à investir 895 millions USD pour renforcer la R&D et la fabrication de vaccins à De Soto, Kansas.

- Avril 2025 : FUJIFILM Diosynth Biotechnologies a obtenu un contrat de 10 ans d'une valeur de 3 milliards USD avec Regeneron pour la production de biologiques à grande échelle dans sa nouvelle usine de Holly Springs.

- Mars 2024 : Merck a inauguré une installation de fabrication de vaccins HPV d'une valeur de 1 milliard USD à Durham, Caroline du Nord, dotée de systèmes qualité par IA générative.

- Mars 2025 : CordenPharma a démarré la construction d'un site de peptides de 500 millions EUR en Suisse, ciblant la demande en composants de vaccins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la fabrication de vaccins en sous-traitance comme le revenu généré par les organisations de développement et de fabrication en sous-traitance qui assurent la fermentation en amont, la purification en aval, les tests analytiques, le remplissage-finissage et le conditionnement des vaccins humains et vétérinaires produits dans des conditions de bonnes pratiques de fabrication (cGMP).

Exclusion du champ d'application : les revenus provenant des produits thérapeutiques à base d'anticorps monoclonaux, des API à petites molécules et des services de recherche préclinique autonomes ne sont pas inclus.

Aperçu de la segmentation

- Par type de vaccin

- Vaccins inactivés

- Vaccins vivants atténués

- Vaccins ARN

- Vaccins à sous-unités

- Vaccins à base de toxoïdes

- Par processus

- En aval

- Études analytiques et CQ

- Remplissage et finition

- Conditionnement

- Autres procédés en aval

- En amont

- Systèmes d'expression bactérienne

- Systèmes d'expression baculovirus / insectes

- Systèmes d'expression mammifères

- Systèmes d'expression de levure

- Autres procédés en amont

- En aval

- Par échelle des opérations

- Préclinique

- Clinique

- Commercial

- Par utilisateur final

- Humain

- Vétérinaire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des dirigeants de CDMO, des responsables de l'approvisionnement des promoteurs de vaccins et des conseillers en réglementation en Amérique du Nord, en Europe et dans la région Asie-Pacifique nous ont permis de valider la taille des lots, les taux d'utilisation et les intentions d'externalisation pour les cinq prochaines années.

Recherche documentaire

Nous avons rassemblé des données de base à partir de sources publiques telles que les budgets de vaccination de l'OMS et du CDC, les codes d'expédition Comtrade de l'ONU et des organismes commerciaux tels que BioPharmaChem, puis nous avons ajouté des articles évalués par des pairs sur les bioréacteurs à usage unique. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont fourni des informations sur les capacités, les dépenses d'investissement et les fourchettes de prix. Des outils payants, tels que D&B Hoovers pour les ventes de CDMO, Dow Jones Factiva pour les flux d'affaires et Questel pour le nombre de brevets sur l'ARNm, ont permis de répartir les recettes par ligne de service. Ces exemples illustrent le mélange ; de nombreuses autres références ont permis d'effectuer des vérifications et des clarifications.

Nos analystes ont filtré chaque point de données en fonction de la date, de la géographie et de l'adéquation de la définition avant la saisie, en écartant les articles qui mélangeaient des produits biologiques prophylactiques et thérapeutiques ou qui mélangeaient des IPA en vrac avec des revenus de doses finies.

Dimensionnement du marché et prévisions

Nous avons établi la base de référence de 2025 avec une reconstruction descendante de la production et du commerce, puis nous l'avons recoupée avec des synthèses ascendantes sélectives des fournisseurs sur le prix de vente moyen et les volumes de doses remplies. Les principales variables modélisées comprennent l'historique des achats de l'UNICEF, les litres de bioréacteurs à usage unique installés, le nombre de vaccins ARN en cours de fabrication, les dépenses d'investissement dans la chaîne du froid et les indices régionaux de main-d'œuvre. La régression multivariée a permis de projeter chaque facteur et de soutenir l'analyse des scénarios. Lorsque les totaux ascendants ne rendent pas compte des régions où les informations sont rares, des ajustements proportionnels sont effectués à l'aide des taux de couverture vaccinale locaux. C'est là que Mordor Intelligence ajoute une couche d'ajustement disciplinée.

Cycle de validation et de mise à jour des données

Nos résultats sont soumis à des tests de variance par rapport à des mesures indépendantes, font l'objet d'un second examen par un analyste et sont approuvés par le responsable de la pratique. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des ajouts majeurs de capacité ou des changements de politique, de sorte que les clients disposent toujours de la vue la plus récente.

Crédibilité ancrée dans les bases de la fabrication contractuelle de vaccins

Les estimations publiées divergent parce que les études choisissent des combinaisons de services différentes, incluent ou excluent les lignes vétérinaires et convertissent les devises à des dates différentes.

En se basant sur les revenus cGMP des lots de vaccins commerciaux et cliniques et en actualisant les hypothèses chaque année, Mordor Intelligence fournit un point médian fiable pour les planificateurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,90 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 2,29 milliards USD (2024) | Conseil mondial A | Ne tient pas compte des recettes liées au remplissage et à l'achèvement et utilise les taux de change de 2023. |

| 2,70 milliards de dollars (2023) | Journal de l'industrie B | Valeur dérivée de la capacité installée, à l'exclusion des doses vétérinaires |

Ces contrastes montrent que nos choix clairs en matière de champ d'application, la sélection des variables et les mises à jour annuelles offrent aux décideurs une base de référence transparente et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la fabrication sous contrat de vaccins ?

La taille du marché de la fabrication sous contrat de vaccins s'établit à 4,33 milliards USD en 2026 et devrait atteindre 7,31 milliards USD d'ici 2031.

Quelle région est en tête du marché de la fabrication sous contrat de vaccins ?

L'Amérique du Nord détenait 46,21 % des revenus mondiaux en 2025, soutenue par d'importants programmes de financement fédéraux et des procédures rapides d'autorisation des installations.

Pourquoi les vaccins ARN sont-ils importants pour les fabricants sous contrat ?

Les vaccins ARN progressent à un TCAC de 18,07 % jusqu'en 2031, nécessitant une expertise spécialisée en synthèse d'ARNm et en nanoparticules lipidiques que de nombreux CDMO associent désormais aux services de remplissage-finition.

Qu'est-ce qui stimule la demande externalisée de traitement en aval ?

Les réglementations strictes en matière de stérilité et la capacité mondiale limitée en seringues font de la purification et du remplissage-finition l'étape à plus haute valeur ajoutée, capturant 57,62 % des revenus du marché en 2025.

Comment les politiques gouvernementales influencent-elles la localisation de la fabrication ?

Des initiatives telles que l'Accélérateur africain de fabrication de vaccins de Gavi et la loi américaine BIOSECURE conditionnent le financement à une production nationale ou régionale, orientant les commanditaires vers des CDMO relocalisés.

Quelle échelle d'opération se développe le plus rapidement ?

Les services de fabrication préclinique progressent à un TCAC de 13,98 %, car de nombreux pipelines de vaccins en phase précoce, notamment les candidats en oncologie, entrent en phase de tests animaux et de Phase I.

Dernière mise à jour de la page le: