Taille et Part du Marché des Matrices de Transcription In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.65 Milliards de dollars |

| Taille du Marché (2031) | 1.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matrices de Transcription In Vitro par Mordor Intelligence

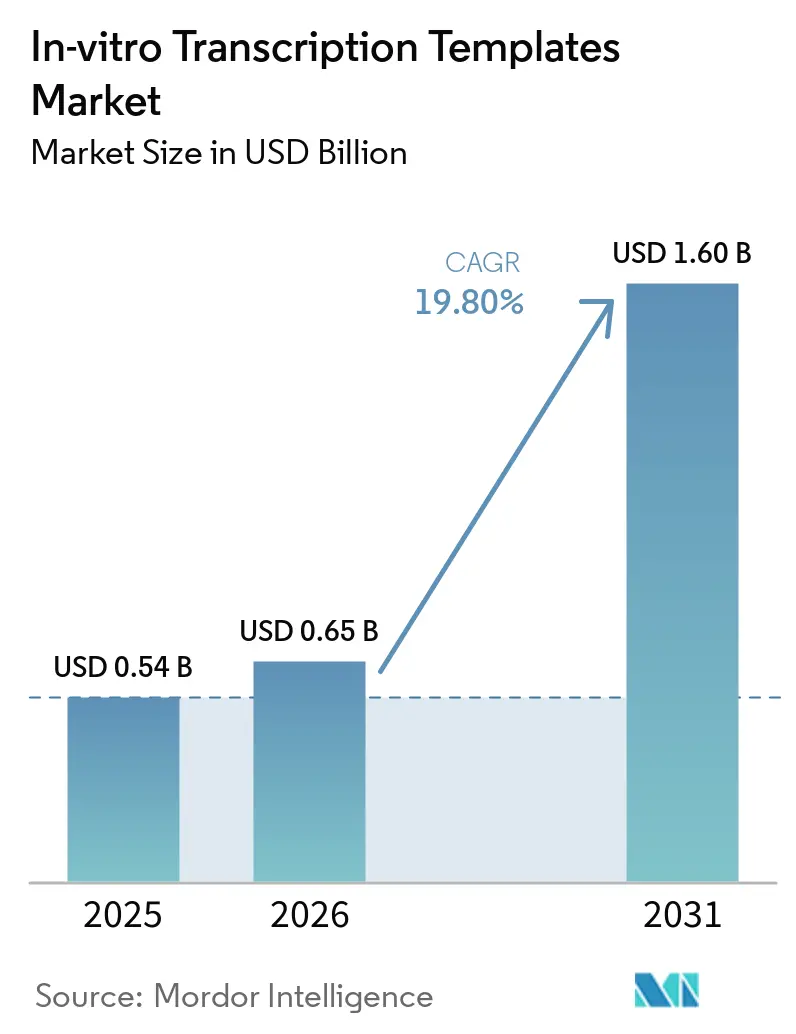

La taille du marché des matrices de transcription in vitro devrait passer de 0,54 milliard USD en 2025 à 0,65 milliard USD en 2026 et atteindre 1,60 milliard USD d'ici 2031 à un CAGR de 19,80 % sur la période 2026-2031.

La demande persistante de matières premières ARN à haute fidélité soutient les expansions de capacité même après l'urgence pandémique. Les promoteurs de médicaments passent d'initiatives de vaccins à ARNm à produit unique à des pipelines diversifiés axés sur l'oncologie, les maladies rares et l'édition génique. Cette diversification accroît la complexité des matrices, stimulant le besoin de constructions vérifiées en séquence et exemptes d'endotoxines, conformes aux seuils d'ADN résiduel de cellules hôtes établis par les autorités réglementaires en 2024. Les fabricants sous contrat répondent à cette demande en mettant en œuvre l'ultracentrifugation analytique et le séquençage de nouvelle génération au stade de la libération des lots, ce qui se traduit par des améliorations du rendement en ARNm en aval de 15 % à 25 %. Sur le plan régional, l'Amérique du Nord maintient son leadership réglementaire, tandis que des investissements en capital significatifs en Asie-Pacifique déplacent progressivement l'attention du secteur vers l'est.

Points Clés du Rapport

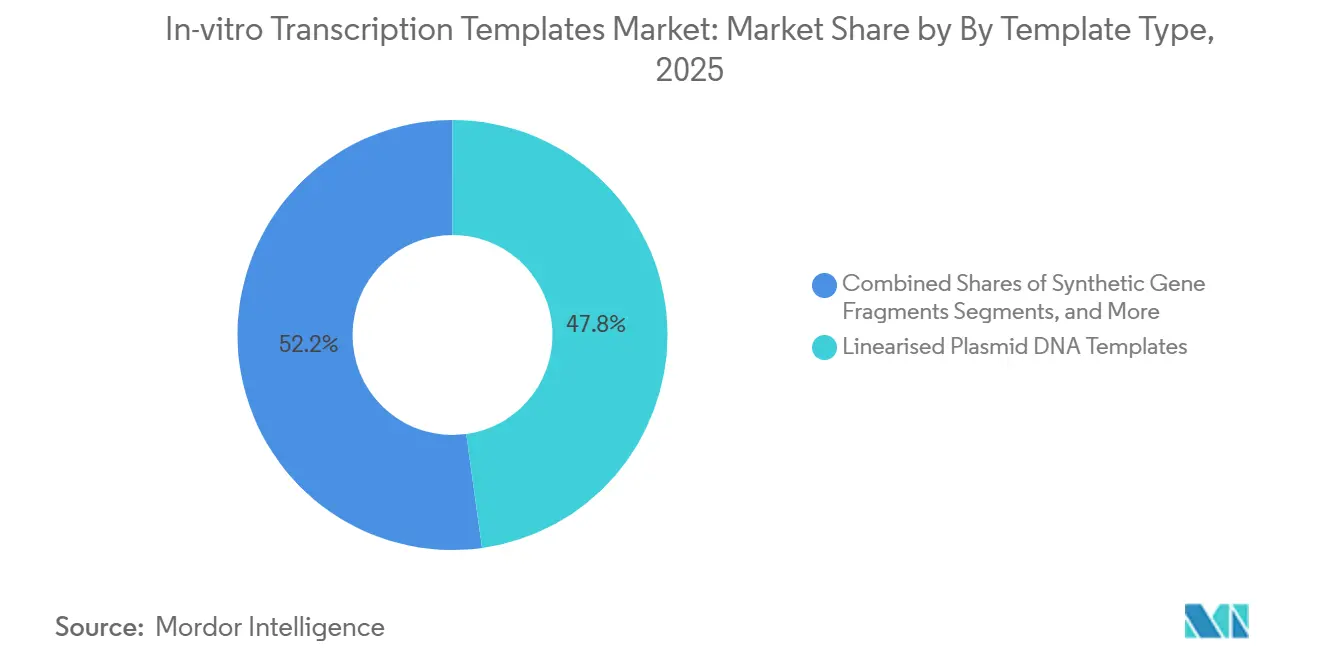

- Par type de matrice, les matrices d'ADN plasmidique linéarisé ont dominé avec 47,8 % de la part du marché des matrices de transcription in vitro en 2025, et les fragments de gènes synthétiques devraient se développer à un CAGR de 20,45 % jusqu'en 2031, le plus rapide parmi les types de matrices.

- Par application, les thérapeutiques à ARNm et les vaccins ont représenté 52,3 % de la taille du marché des matrices de transcription in vitro en 2025, et les applications de thérapie cellulaire et génique progressent à un CAGR de 22,5 % jusqu'en 2031, dépassant la demande en vaccins.

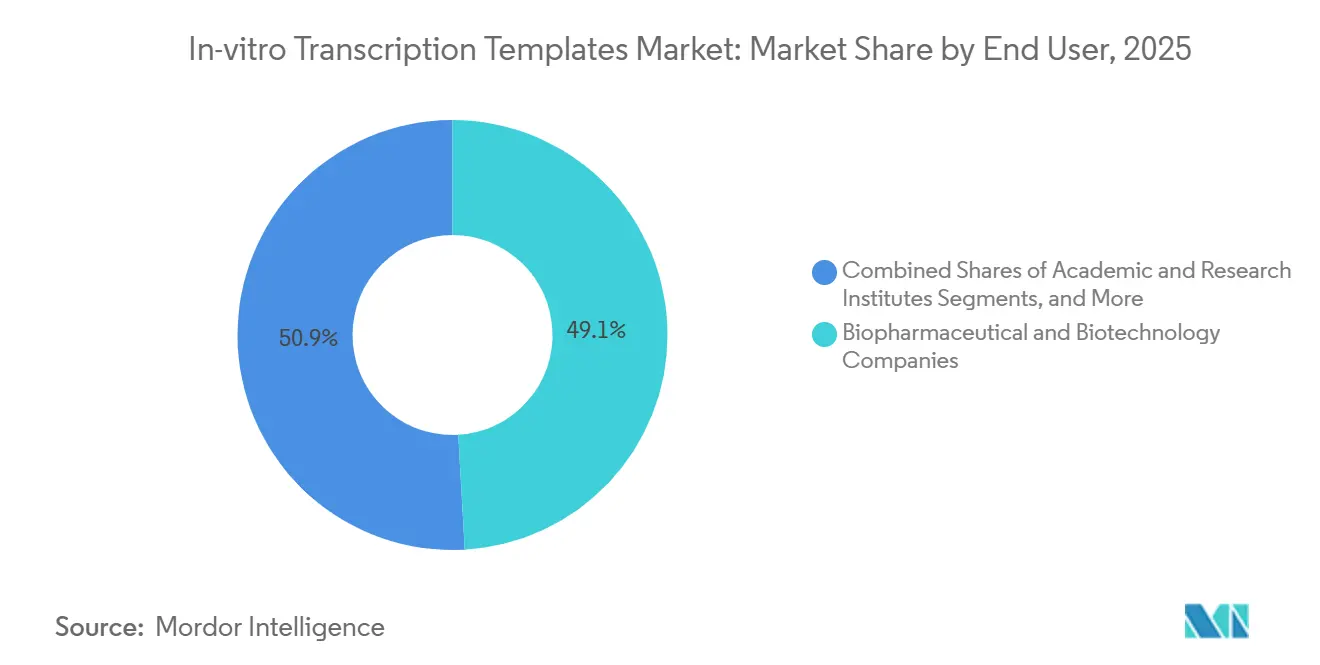

- À la fin de 2025, les entreprises biopharmaceutiques et biotechnologiques détenaient 49,1 % de la part de la demande des utilisateurs finaux en 2025, et les organisations de recherche et de fabrication sous contrat devraient croître à un CAGR de 19,78 % jusqu'en 2031.

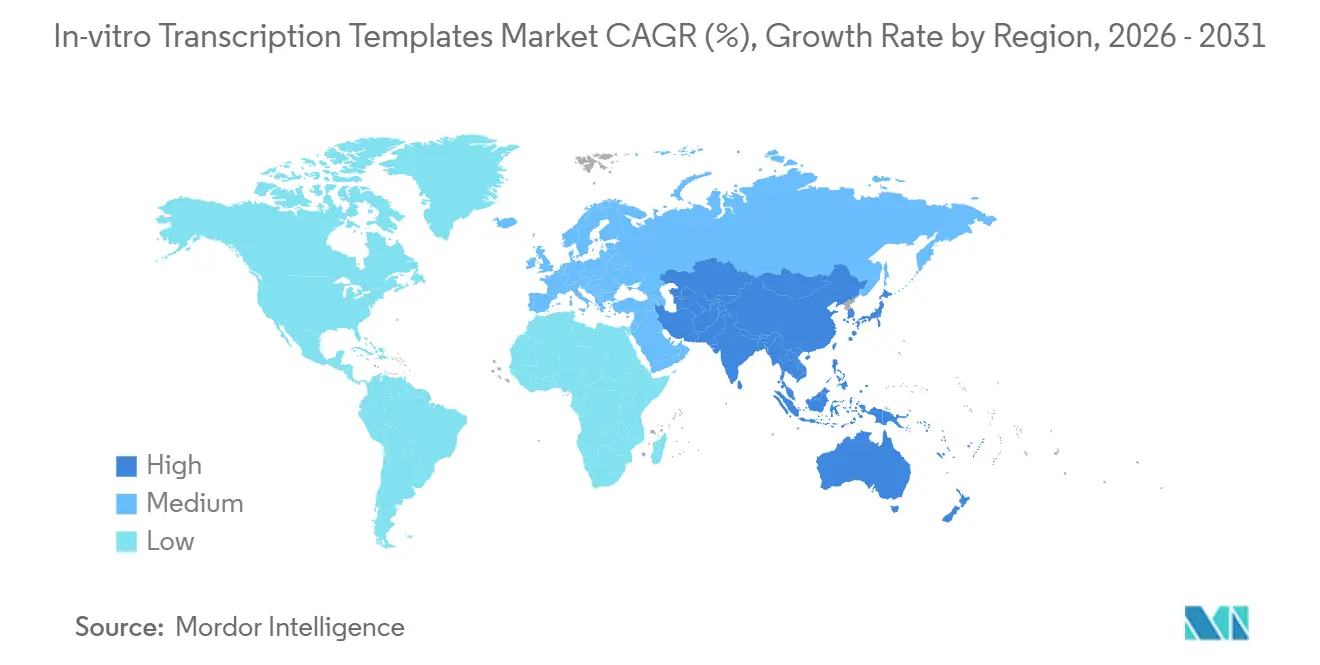

- Par géographie, l'Amérique du Nord a représenté 39,61 % de la part en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 21,34 % jusqu'en 2031, le plus rapide parmi les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Matrices de Transcription In Vitro

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Montée en puissance rapide de la fabrication de vaccins à ARNm | +4.2% | Mondial, concentré en Amérique du Nord, en Europe et dans les pôles APAC | Moyen terme (2-4 ans) |

| Adoption croissante de la synthèse d'ARN guide CRISPR | +3.8% | Amérique du Nord et Europe, avec extension aux instituts de recherche APAC | Moyen terme (2-4 ans) |

| Investissements croissants dans les CDMOs de thérapie cellulaire et génique | +3.5% | Mondial, avec expansion centrale en APAC en Chine, en Inde, au Japon et en Corée du Sud | Long terme (≥4 ans) |

| Avènement des foundries de biologie synthétique standardisant les flux de travail IVT | +2.9% | Amérique du Nord et Europe, adoption précoce à Singapour et en Australie | Long terme (≥4 ans) |

| Demande biopharma pour des matrices plasmidiques linéarisées de qualité BPF | +3.1% | Mondial, sous l'influence réglementaire de la FDA, de l'EMA et de la PMDA | Court terme (≤2 ans) |

| Automatisation basée sur le cloud de la conception et de la vérification des matrices | +2.3% | Mondial, avec des leaders technologiques en Amérique du Nord et en Israël | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Fabrication de Vaccins à ARNm se Développe Rapidement

Alors que la demande de l'ère pandémique se stabilise, le marché des matrices de transcription in vitro continue de croître, porté par les initiatives de grippe saisonnière et les pipelines en oncologie. En 2024, Moderna a agrandi son site de Norwood, dans le Massachusetts, de 200 000 pieds carrés pour renforcer sa capacité de production d'ARNm multi-produits.[1]Moderna, "Annonce d'expansion des installations," modernatx.com En juin 2024, la FDA a introduit un nouveau critère exigeant que les promoteurs maintiennent les niveaux d'ADN résiduel de cellules hôtes en dessous de 10 ng par dose.[2]U.S. Food and Drug Administration, "Considérations de qualité pour les vaccins à ADN plasmidique," fda.gov Les fournisseurs de matrices adoptent le séquençage de nouvelle génération pour la libération des lots, ce qui, bien qu'augmentant les coûts unitaires, améliore les rendements de transcription en aval jusqu'à 25 %. En 2025, les efforts visant à accélérer le développement de matrices d'ADN synthétiques pour les plateformes de vaccins à réponse rapide ont encore renforcé la demande de matrices de haute pureté.

Les Services de Synthèse d'ARN Guide CRISPR Connaissent une Adoption Croissante

À mesure que les programmes cliniques passent des modifications ex vivo à l'administration in vivo, la demande de volumes d'ARN guide par patient augmente, ainsi que des normes plus élevées en matière de qualité des matrices. D'ici 2025, une production significative de lots d'ARN guide cBPF a soutenu plusieurs demandes de nouveaux médicaments expérimentaux. Les moteurs de conception avancés basés sur le cloud intègrent désormais la prédiction hors cible avec l'optimisation des matrices IVT, identifiant les structures secondaires dans le promoteur T7 qui peuvent réduire l'efficacité de transcription de 40 %. Bien que la FDA ait modernisé son cadre de thérapie génique en 2024, l'Agence européenne des médicaments n'a pas encore pleinement aligné ses spécifications de pureté, obligeant les promoteurs mondiaux à se conformer à des normes réglementaires doubles.

Afflux d'Investissements dans les CDMOs de Thérapie Cellulaire et Génique

Avec une tendance croissante à l'externalisation, les développeurs sous contrat investissent massivement dans des suites plasmidiques dédiées. En 2025, un site majeur a été inauguré à Yokohama avec un investissement significatif pour fournir des services de thérapie génique et cellulaire, avec des plans d'ajout de capacité ARNm d'ici 2026. Les marges brutes pour les matrices plasmidiques BPF dans les CDMOs se situent entre 40 et 60 %, dépassant largement celles des protéines recombinantes.[3]AGC Biologics, "Investissement dans les installations de Yokohama," agcbio.com Cette rentabilité a attiré de nouveaux entrants, même si les commandes d'équipements de bioprocédés ont ralenti au cours de la période 2024-2025. En conséquence, le marché des matrices de transcription in vitro bénéficie à la fois de flux de demande organiques et externalisés.

Les Foundries de Biologie Synthétique Révolutionnent les Flux de Travail IVT

Les foundries automatisées réduisent considérablement les cycles de conception-construction-test de plusieurs mois à quelques semaines. En 2025, une nouvelle plateforme a été introduite, atteignant des rendements d'ADN plasmidique supérieurs à 1 g/L grâce à l'optimisation des milieux par intelligence artificielle. D'ici fin 2026, une entreprise leader prévoit d'exploiter 60 % de sa capacité mondiale sur des lignes de production automatisées sans intervention humaine. La standardisation minimise les erreurs humaines et améliore la reproductibilité, ce qui est essentiel pour les soumissions réglementaires qui dépendent de performances constantes des matrices.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Variabilité lot à lot des rendements de l'ARN polymérase T7 | -2.1% | Mondial, aigu dans les régions manquant de capacité d'ingénierie enzymatique | Court terme (≤2 ans) |

| Disponibilité limitée de matières premières nucléotidiques conformes aux BPF | -1.8% | Mondial, avec concentration de l'approvisionnement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Litiges de licences croisées de propriété intellectuelle sur les séquences de promoteurs | -1.3% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Réglementations environnementales sur les flux de déchets de préparation plasmidique | -1.1% | Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité Lot à Lot des Rendements de l'ARN Polymérase T7

Les lots d'ARN polymérase T7 de type sauvage présentent des variations d'activité de 20 % à 40 %, entraînant la génération de contaminants d'ARN double brin qui réduisent l'efficacité de traduction. Une étude de 2024 a démontré qu'une enzyme mutante G47A+884G diminuait la formation d'ARN double brin de 85 %. Cependant, la montée en échelle de la production reste un défi, car les titres de fermentation sont 30 % inférieurs à ceux du type sauvage. Pour atténuer le risque de lots à faible activité, les promoteurs achètent souvent un excédent d'enzyme, augmentant le coût des marchandises de 10 % à 15 %. De plus, la mise en œuvre d'essais d'activité en temps réel prolonge les délais de livraison de 2 à 3 semaines, exposant le marché des matrices de transcription in vitro à des retards potentiels de planification.

Disponibilité Limitée de Matières Premières Nucléotidiques Conformes aux BPF

Moins de 10 fournisseurs dans le monde peuvent fournir des triphosphates de nucléotides de qualité BPF à grande échelle. L'approche de synthèse enzymatique de Roche minimise la contamination par les ions métalliques, mais la capacité de production reste limitée à l'échelle pilote. Thermo Fisher donne la priorité à ses nucléotides BPF pour les contrats à long terme, laissant les acheteurs au comptant vulnérables pendant les périodes de forte demande. Les retards dans l'approvisionnement en nucléotides peuvent perturber des lignes de production par ailleurs prêtes, impactant négativement le potentiel de revenus du marché des matrices de transcription in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matrice : l'ADN Plasmidique Ancre le Marché, les Fragments Synthétiques s'Accélèrent

En 2025, les matrices d'ADN plasmidique linéarisé représentaient 47,8 % du marché des matrices de transcription in vitro, reflétant leur acceptation réglementaire de longue date et leur compatibilité avec les flux de travail ARNm établis. Cependant, le marché des fragments de gènes synthétiques devrait croître de manière significative, avec un solide CAGR de 20,45 %. Un développement notable en 2025 a été la commercialisation de l'ADN ENFINIA prêt pour l'IVT, qui offre une livraison en moins de sept jours, nettement plus rapide que le calendrier traditionnel de clonage plasmidique de 4 à 6 semaines. Les fragments vérifiés en séquence rationalisent les processus en contournant la fermentation, en éliminant la remédiation des endotoxines et en réduisant le risque de contamination par l'ADN des cellules hôtes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : les Thérapeutiques CRISPR Dépassent la Demande en Vaccins

En 2025, les thérapeutiques à ARNm et les vaccins ont capturé 52,3 % de la part du marché des matrices de transcription in vitro. Cependant, la demande d'ARN guide croît rapidement à mesure que les programmes de thérapie cellulaire et génique progressent des stades précliniques aux stades cliniques. La taille du marché des matrices de transcription in vitro dédiées aux applications CRISPR devrait croître à un solide CAGR de 22,5 % jusqu'en 2031. En 2025, des jalons significatifs ont inclus la livraison de 50 000 ARN guides personnalisés et le soutien à plusieurs demandes de nouveaux médicaments expérimentaux, reflétant la maturation des voies réglementaires. L'édition in vivo nécessite des charges utiles d'ARN guide plus importantes par patient par rapport à l'ex vivo, entraînant une augmentation substantielle des volumes de matrices.

Par Utilisateur Final : les CDMOs Captent la Vague d'Externalisation

En 2025, les entreprises biopharmaceutiques et biotechnologiques ont généré 49,1 % des revenus. Cependant, l'externalisation prend de l'élan à mesure que les entreprises s'appuient de plus en plus sur les organisations de recherche et de fabrication sous contrat (CDMOs). Ces organisations croissent à un solide CAGR de 19,78 % alors que les promoteurs cherchent à déléguer la linéarisation plasmidique, évitant les coûts d'investissement en salle blanche estimés entre 15 et 25 millions USD. Un nouveau site de 128 000 pieds carrés a ouvert en 2025, co-localisant stratégiquement les services plasmidiques, AAV et lentiviraux pour rationaliser les opérations. De plus, un investissement majeur dans un biocampus intègre des suites ARNm avec des lignes de conjugués anticorps-médicament, positionnant les CDMOs pour des accords de services maîtres multi-produits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de marché de 39,61 %, soutenue par les orientations de la FDA qui établissent des normes mondiales de pureté et la forte présence d'acteurs industriels établis. Cependant, la région Asie-Pacifique devrait croître de manière significative, avec un CAGR projeté de 21,34 % sur le marché des matrices de transcription in vitro jusqu'en 2031. Les investissements majeurs dans la région comprennent un biocampus à grande échelle doté de suites avancées de thérapie cellulaire et génique et d'ARNm. Les plans visant à automatiser une part significative de la capacité mondiale d'ici 2026 renforcent encore l'avantage concurrentiel de la région. En Europe, la croissance est modérée par les frais de déchets dangereux en vertu des directives réglementaires, incitant à l'adoption de bioréacteurs en circuit fermé malgré leurs coûts élevés.

Les régions émergentes restent en dessous d'une part de marché de 10 %. L'Inde progresse dans la chaîne de valeur avec l'annonce d'un important site CDMO de produits biologiques en 2026, signalant son ambition de concurrencer dans cet espace. Les stratégies de double approvisionnement deviennent de plus en plus courantes à mesure que les entreprises équilibrent la certitude réglementaire en Amérique du Nord et en Europe avec les efficiences de coûts en Asie-Pacifique.

Paysage Concurrentiel

Le marché des matrices de transcription in vitro présente une concentration modérée. Les cinq premiers acteurs, dont Danaher (comprenant Aldevron et Cytiva), Thermo Fisher Scientific, GenScript, Maravai LifeSciences et Merck KGaA, représentent collectivement 50 à 60 % de la part de marché, aucun ne dépassant 15 %. Lors de son appel aux résultats de 2026, Danaher a mis en avant ses capacités élargies dans les systèmes à usage unique de Cytiva et les installations plasmidiques d'Aldevron, renforçant sa stratégie d'intégration verticale. Maravai a stratégiquement acquis la plateforme de synthèse enzymatique d'ADN FES de Molecular Assemblies en janvier 2025 pour atténuer les perturbations potentielles dans les flux de travail plasmidiques. Pendant ce temps, la division MilliporeSigma de Merck KGaA pilote une méthode de purification plasmidique en flux continu, visant une réduction de 40 % de la consommation de tampon.

Les nouveaux entrants se concentrent sur la rapidité. Elegen propose une livraison en 7 jours pour des fragments vérifiés en séquence, tandis que l'imprimante de paillasse de DNA Script offre un service le jour même pour des matrices jusqu'à 10 kb. Les acteurs établis répondent en intégrant l'intelligence artificielle pour la correction des erreurs et en optimisant les chaînes d'approvisionnement depuis la synthèse de nucléotides jusqu'à l'étape finale de remplissage et de finition. La conformité réglementaire reste un obstacle important, car la limite d'ADN résiduel de la FDA de 10 ng par dose nécessite des analyses orthogonales, augmentant les dépenses d'investissement pour les nouveaux entrants sans installations conformes aux BPF.

Leaders du Secteur des Matrices de Transcription In Vitro

Thermo Fisher Scientific Inc.

New England Biolabs Inc.

Promega Corporation

Agilent Technologies Inc.

OriGene Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : L'unité TheraNym d'Aurobindo Pharma a annoncé un investissement de 150 à 175 millions USD dans une installation mammifère de 60 kilolitres pour MSD, élargissant l'empreinte CDMO de produits biologiques de l'Inde.

- Mars 2025 : WuXi Biologics a introduit sa plateforme EffiX, atteignant des rendements d'ADN plasmidique supérieurs à 1 g/L grâce à l'optimisation des milieux par intelligence artificielle.

- Janvier 2025 : Maravai LifeSciences a acquis la technologie de synthèse enzymatique d'ADN de Molecular Assemblies, intégrant une capacité de matrices rapides.

- Janvier 2025 : Applied DNA Sciences a mis en service un site BPF pour les matrices linéaires LineaDNA et s'est associé à Alphazyme pour développer l'ARN polymérase en vue d'un lancement commercial fin 2026.

Portée du Rapport sur le Marché Mondial des Matrices de Transcription In Vitro

Selon la portée du rapport, les matrices de transcription in vitro (IVT) sont des séquences d'ADN spécialisées, acellulaires (plasmides linéarisés ou produits PCR) contenant un promoteur spécifique reconnu par l'ARN polymérase (par exemple, T7, T3 ou SP6). Elles servent de plans pour générer des molécules d'ARN, notamment l'ARNm pour les vaccins et les études de biologie synthétique.

Le marché des matrices de transcription in vitro est segmenté par type de matrice, application, utilisateur final et géographie. Par type de matrice, le marché est segmenté en matrices d'ADN plasmidique linéarisé, fragments de gènes synthétiques, matrices d'amplicons PCR, matrices d'oligonucléotides et autres. Par application, le marché est segmenté en thérapeutiques à ARNm et vaccins, thérapie cellulaire et génique (ARN guide CRISPR, ARNsi), sondes diagnostiques, études structurales de l'ARN, et biologie synthétique et ingénierie des protéines. Par utilisateur final, le marché est segmenté en entreprises biopharmaceutiques et biotechnologiques, organisations de recherche et de fabrication sous contrat (CROs et CMOs), instituts académiques et de recherche, et laboratoires cliniques et de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Matrices d'ADN Plasmidique Linéarisé |

| Fragments de Gènes Synthétiques |

| Matrices d'Amplicons PCR |

| Matrices d'Oligonucléotides |

| Autres |

| Thérapeutiques à ARNm et Vaccins |

| Thérapie Cellulaire et Génique (ARN guide CRISPR, ARNsi) |

| Sondes Diagnostiques |

| Études Structurales de l'ARN |

| Biologie Synthétique et Ingénierie des Protéines |

| Entreprises Biopharmaceutiques et Biotechnologiques |

| Organisations de Recherche et de Fabrication sous Contrat (CROs et CMOs) |

| Instituts Académiques et de Recherche |

| Laboratoires Cliniques et de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Matrice | Matrices d'ADN Plasmidique Linéarisé | |

| Fragments de Gènes Synthétiques | ||

| Matrices d'Amplicons PCR | ||

| Matrices d'Oligonucléotides | ||

| Autres | ||

| Par Application | Thérapeutiques à ARNm et Vaccins | |

| Thérapie Cellulaire et Génique (ARN guide CRISPR, ARNsi) | ||

| Sondes Diagnostiques | ||

| Études Structurales de l'ARN | ||

| Biologie Synthétique et Ingénierie des Protéines | ||

| Par Utilisateur Final | Entreprises Biopharmaceutiques et Biotechnologiques | |

| Organisations de Recherche et de Fabrication sous Contrat (CROs et CMOs) | ||

| Instituts Académiques et de Recherche | ||

| Laboratoires Cliniques et de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des matrices de transcription in vitro devrait-il croître ?

La taille du marché des matrices de transcription in vitro devrait passer de 0,65 milliard USD en 2026 à 1,6 milliard USD d'ici 2031, reflétant un CAGR de 19,8 %.

Quel type de matrice détient la plus grande part aujourd'hui ?

Les matrices d'ADN plasmidique linéarisé ont dominé avec 47,8 % de la part du marché des matrices de transcription in vitro en 2025, grâce à leur acceptation réglementaire établie.

Quel est le segment d'application à la croissance la plus rapide ?

Les programmes de thérapie cellulaire et génique qui s'appuient sur la synthèse d'ARN guide CRISPR devraient se développer à un CAGR de 22,5 % jusqu'en 2031, dépassant les applications vaccinales.

Pourquoi les CDMOs gagnent-ils en importance ?

Les promoteurs confrontés à des dépenses d'investissement de 15,25 millions USD pour des suites plasmidiques BPF préfèrent l'externalisation ; les CDMOs captent donc des activités à un CAGR de 19,78 % en offrant des services de matrices clés en main.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 21,34 %, portée par des investissements à grande échelle de Samsung Biologics et GenScript qui ajoutent des capacités en ARNm et en thérapie génique.

Quel seuil réglementaire détermine la pureté des matrices ?

Les orientations provisoires de la FDA publiées en juin 2024 stipulent des niveaux d'ADN résiduel de cellules hôtes inférieurs à 10 ng par dose, poussant les fournisseurs vers des analyses avancées et une purification orthogonale.

Dernière mise à jour de la page le: