Taille et part du marché de la fabrication sous contrat de dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 105.53 Milliards de dollars |

| Taille du Marché (2031) | 171.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat de dispositifs médicaux par Mordor Intelligence

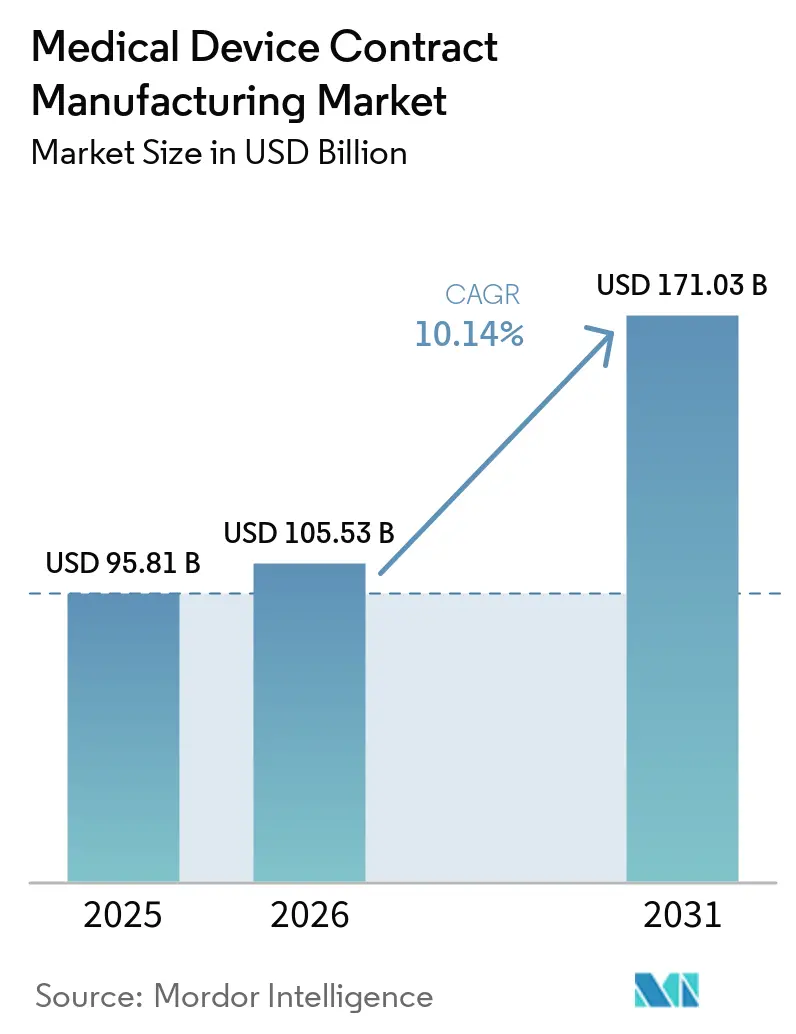

La taille du marché de la fabrication sous contrat de dispositifs médicaux était évaluée à 95,81 milliards USD en 2025 et devrait croître de 105,53 milliards USD en 2026 pour atteindre 171,03 milliards USD d'ici 2031, à un TCAC de 10,14 % au cours de la période de prévision (2026-2031). L'expansion rapide est soutenue par l'accélération de l'externalisation par les fabricants d'équipements d'origine (OEM) pour gérer la pression sur les coûts, naviguer dans des réglementations post-COVID strictes et adopter une production numérique avancée. Les thérapies à haute valeur ajoutée intégrant l'électronique et les logiciels, telles que les dispositifs d'administration de médicaments connectés et les dispositifs de maintien des fonctions vitales de classe III, continuent de migrer vers des sous-traitants spécialisés. Les investisseurs soutiennent des stratégies d'intégration verticale, notamment dans l'ingénierie de précision, la stérilisation et l'emballage, afin de capter davantage de valeur dans la chaîne. Par ailleurs, les stratégies de relocalisation régionale, l'expansion des investissements dans les usines intelligentes et la demande soutenue d'une population vieillissante créent collectivement des besoins de capacité considérables en Amérique du Nord, en Europe et dans les pôles avancés d'Asie-Pacifique.

Principaux enseignements du rapport

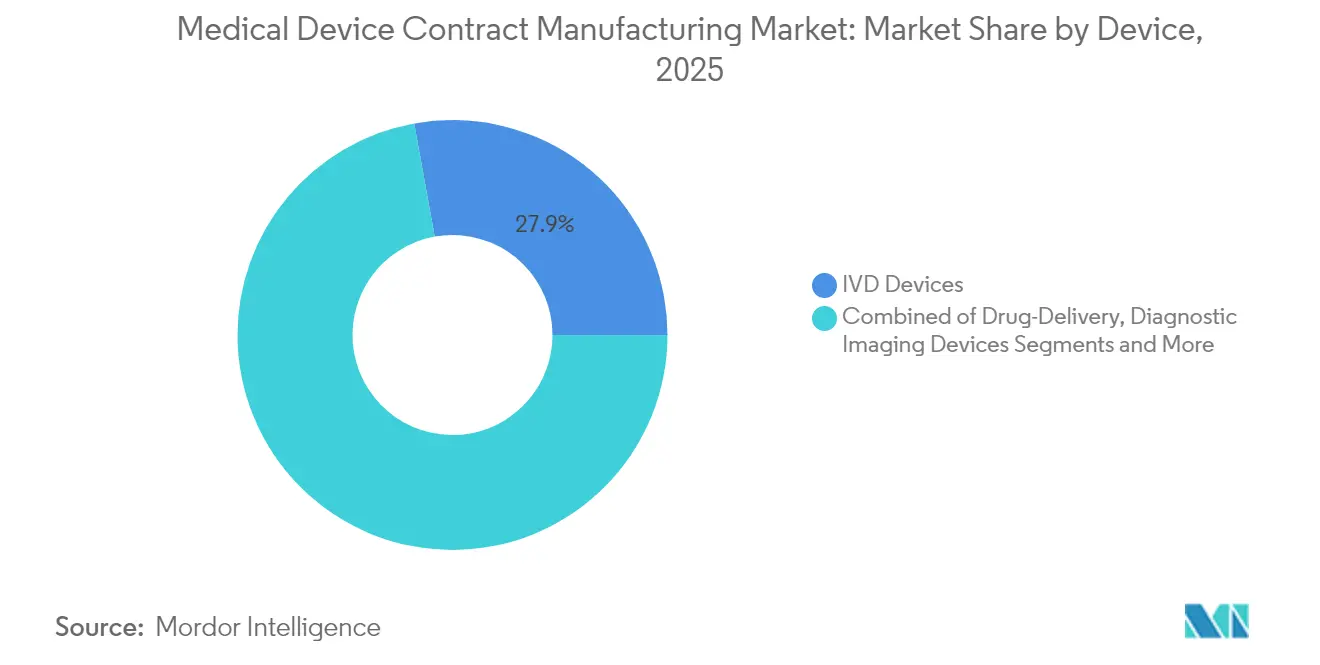

- Par type de dispositif, les dispositifs de diagnostic in vitro ont dominé avec une part de revenus de 27,85 % en 2025 ; les dispositifs d'administration de médicaments devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

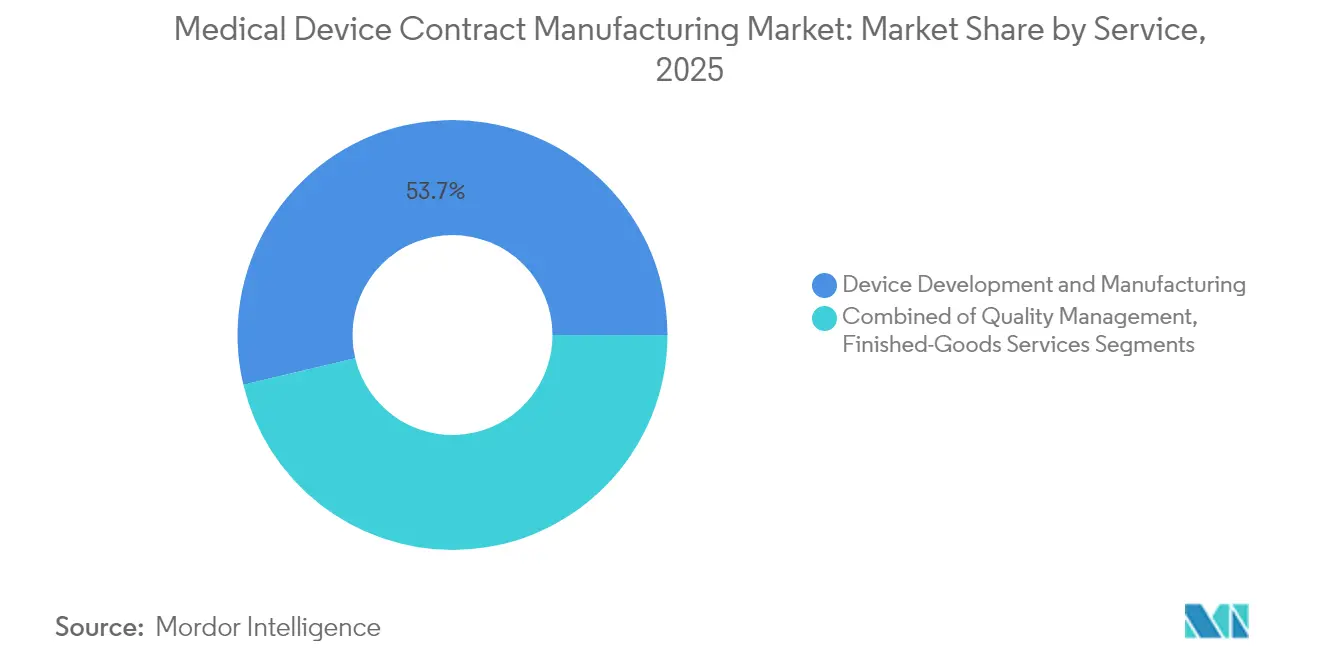

- Par type de service, les services de développement et de fabrication de dispositifs détenaient 53,72 % de la part du marché de la fabrication sous contrat de dispositifs médicaux en 2025, tandis que les services de gestion de la qualité progressent à un TCAC de 13,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,62 % de la taille du marché de la fabrication sous contrat de dispositifs médicaux en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation par les OEM sous pression des coûts | +3.20% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Montée en puissance post-COVID des diagnostics DIV et des diagnostics au point de soins | +2.10% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du pipeline de dispositifs complexes de classe III | +1.80% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Vieillissement de la population amplifiant les volumes de dispositifs | +1.50% | Japon, Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Relocalisation régionale pour compenser les risques tarifaires et géopolitiques | +1.10% | Amérique du Nord (corridor États-Unis-Mexique), Europe | Moyen terme (2-4 ans) |

| Adoption des usines intelligentes et de l'Industrie 4.0 par les sous-traitants | +0.90% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Externalisation par les OEM sous pression des coûts

Les OEM citent la maîtrise des coûts, une commercialisation plus rapide et l'accès à des compétences spécialisées comme principales raisons d'approfondir l'externalisation stratégique. Quarante-deux pour cent des cadres supérieurs désignent l'optimisation des coûts comme le principal déclencheur du transfert de volumes vers les sous-traitants. Les partenariats pluriannuels regroupent de plus en plus les services de conception, réglementaires et de surveillance post-commercialisation, permettant aux OEM de limiter les dépenses en capital tandis que les sous-traitants sécurisent des flux de revenus prévisibles. Les acteurs de grande envergure continuent d'investir dans les salles blanches, la fabrication additive et l'automatisation à haut volume pour absorber des programmes plus importants et plus complexes. En conséquence, le marché de la fabrication sous contrat de dispositifs médicaux évolue régulièrement d'une fourniture transactionnelle vers une gestion intégrée du cycle de vie.

Montée en puissance post-COVID des diagnostics DIV et des diagnostics au point de soins

L'adoption soutenue des tests au point de soins maintient les volumes de diagnostics in vitro bien au-delà du pic pandémique. Les développeurs de dispositifs de diagnostic intègrent désormais la connectivité et l'analyse par intelligence artificielle, qui exigent une miniaturisation de l'électronique et des mises à jour sécurisées du micrologiciel, poussant les OEM vers des sous-traitants dotés de solides compétences en validation électromécanique et logicielle. Le sous-segment de l'externalisation des dispositifs de diagnostic se développe à un TCAC de 9,8 %, renforçant le marché de la fabrication sous contrat de dispositifs médicaux, la qualité dès la conception et le prototypage rapide réduisant les cycles de développement. Les normes de données harmonisées introduites en 2025 compriment davantage les délais d'examen, favorisant les fournisseurs qui associent un système de management de la qualité robuste à une expertise réglementaire multi-régionale.[1]Tendances dans les dispositifs médicaux et le diagnostic pour 2025, Consortium d'innovation pour les dispositifs médicaux, clinicalleader.com

Expansion du pipeline de dispositifs complexes de classe III

Les avancées en neuromodulation, en cardiologie structurelle et en implants de maintien des fonctions vitales ajoutent des exigences complexes en matière de biocompatibilité, de sécurité du micrologiciel et d'assemblages à matériaux mixtes. La voie d'étude de faisabilité précoce de la FDA accélère les cycles du banc au chevet du patient, mais oblige à une documentation rigoureuse des fournisseurs pour obtenir des exemptions d'essais. Les sous-traitants répondent avec des cellules de production dédiées à la classe III, une microfabrication laser avancée et une inspection assistée par intelligence artificielle, soutenant des marges plus élevées dans ce segment techniquement exigeant du marché de la fabrication sous contrat de dispositifs médicaux.

Vieillissement de la population amplifiant les volumes de dispositifs

L'augmentation de l'espérance de vie dans les économies de l'OCDE multiplie la prévalence des maladies chroniques, notamment les indications cardiovasculaires, orthopédiques et diabétiques. Les volumes élevés de procédures se traduisent par des commandes répétées de consommables et d'implantables, stabilisant le taux d'utilisation des capacités de base sur l'ensemble du marché de la fabrication sous contrat de dispositifs médicaux. Les sous-traitants automatisent les lignes à haute diversité et faible volume avec des robots collaboratifs et la vision artificielle pour faire face aux pénuries de main-d'œuvre tout en préservant la traçabilité. L'expansion des soins ambulatoires et à domicile oriente également la conception des dispositifs vers des formats conviviaux nécessitant une expertise en ingénierie pluridisciplinaire.

Analyse de l'Impact des Freins sur le Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consolidation des OEM comprimant les marges des sous-traitants | -0.90% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Divergence des voies réglementaires mondiales | -0.70% | Mondial, avec une complexité particulière entre les États-Unis, l'UE et la Chine | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en fabrication de technologies médicales | -0.60% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en résines spéciales et en puces électroniques | -0.50% | Mondial, avec la plus grande vulnérabilité dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consolidation des OEM comprimant les marges des sous-traitants

Les grands multinationales du secteur des dispositifs médicaux, renforcées par des fusions-acquisitions, exercent un plus grand pouvoir d'achat et optimisent régulièrement leurs listes de fournisseurs. La concentration de volumes qui en résulte déclenche des négociations de prix agressives, poussant les sous-traitants à défendre leur rentabilité par l'excellence opérationnelle et la différenciation des services. Certains fournisseurs répondent en fusionnant — 84 opérations ont été conclues entre 2014 et mi-2020 — créant des champions régionaux avec des portefeuilles plus larges qui séduisent les acheteurs consolidés. Pourtant, les 10 premiers sous-traitants ne représentent encore que 24,9 % du marché de la fabrication sous contrat de dispositifs médicaux, laissant de la place aux spécialistes de niche pour prospérer.

Divergence des voies réglementaires mondiales

Alors que la demande mondiale augmente, des règles disparates en matière de cybersécurité, d'identification unique des dispositifs (UDI) et de surveillance post-commercialisation aux États-Unis, dans l'UE et en Chine créent une complexité de conformité coûteuse.[2]Alexander Brown et al., "Examen du soutien de l'État aux entreprises chinoises de technologies médicales," MERICS, merics.orgLes nouvelles exigences de la FDA imposant des plans de cybersécurité pour chaque nouveau dispositif expédié après 2025 obligent les sous-traitants à intégrer des tests de pénétration et des mécanismes de mise à jour sécurisés dans la production. Les entreprises dotées d'un système de management de la qualité harmonisé et multi-juridictionnel peuvent raccourcir les délais de lancement des OEM, mais l'investissement continu dans la documentation, le suivi des nomenclatures logicielles et la préparation aux audits augmente les frais fixes sur l'ensemble du marché de la fabrication sous contrat de dispositifs médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux

Par dispositif :

leadership des DIV et dynamisme des dispositifs d'administration de médicamentsLes dispositifs de diagnostic in vitro génèrent 27,85 % des revenus de 2025, consolidant leur statut de plus grande part du marché de la fabrication sous contrat de dispositifs médicaux. Les sous-traitants soutiennent la demande soutenue de diagnostics moléculaires, d'immunodosages et d'analyseurs portables qui ont migré des laboratoires centralisés vers les points de soins. Les lignes de remplissage de réactifs à haut débit, le moulage plastique de précision et les lignes d'assemblage de cartouches fonctionnent sous des contrôles qualité entièrement automatisés pour respecter des délais d'exécution stricts.

Les plateformes d'administration de médicaments, bien que plus petites, affichent la croissance la plus rapide à un TCAC de 11,78 % jusqu'en 2031. Les pompes portables, les injecteurs portables et les inhalateurs connectés intégrant des capteurs, des modules sans fil et des boucles de retour utilisateur nécessitent une intégration pluridisciplinaire. Les sous-traitants répondent en construisant des suites de remplissage-finition stériles, des revêtements de seringues sans silicone et des assemblages électroniques évolutifs selon des normes médicales. Pour les produits biologiques dépassant 2 mL, les auto-injecteurs à gaz de nouvelle génération ouvrent de nouvelles possibilités modales. Les boîtiers réutilisables et les cassettes de médicaments modulaires réduisent les déchets, renforçant les mandats de durabilité et soutenant la croissance des volumes dans l'ensemble du secteur de la fabrication sous contrat de dispositifs médicaux.

Par service :

dominance de la fabrication avec une montée en puissance de la qualitéLes services de développement et de fabrication de dispositifs représentent 53,72 % de la part en 2025, soulignant le rôle central des partenaires de production à pile complète au sein du marché de la fabrication sous contrat de dispositifs médicaux. Les sous-traitants investissent dans les jumeaux numériques, l'analyse de la conception pour l'assemblage et le prototypage hybride pour faire passer les concepts à l'échelle dans des délais comprimés. Des équipes d'ingénierie pluridisciplinaires se co-localisent avec des unités d'affaires réglementaires pour rationaliser les historiques de conception et les dossiers de risques, ancrant le marché de la fabrication sous contrat de dispositifs médicaux autour d'une livraison de valeur intégrée.

Les services de gestion de la qualité affichent un TCAC de 13,88 % alors que le contrôle réglementaire intensifie les exigences en matière de cybersécurité, de stérilisation et de validation des logiciels. Les évaluations des écarts, les feuilles de route de remédiation et les audits de qualification des fournisseurs sont devenus des sources de revenus à part entière. Les sous-traitants exploitent des plateformes de système de management de la qualité électronique basées sur le cloud avec une analyse documentaire assistée par intelligence artificielle pour maintenir la préparation aux audits. Les services d'assemblage et de produits finis complètent l'offre, où l'intégration clé en main réduit les transferts entre OEM ; la sérialisation intégrée et l'emballage avancé protègent l'intégrité des produits dans les chaînes du froid mondiales, renforçant davantage la taille du marché de la fabrication sous contrat de dispositifs médicaux pour les prestataires de services complets.

Analyse géographique

Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux en Amérique du Nord

L'Amérique du Nord conserve sa position de leader avec une part de 38,62 % en 2025, soutenue par un financement robuste en R&D, des réseaux cliniques approfondis et l'adoption précoce de la chirurgie numérique et des thérapeutiques connectées. Les sous-traitants à façon (CMO) aux États-Unis font évoluer leurs pilotes Industrie 4.0 vers des usines entièrement en réseau, déployant la maintenance prédictive par intelligence artificielle et les dossiers de lots dématérialisés afin de pallier un déficit de main-d'œuvre estimé à 3,8 millions de personnes d'ici 2033. Le Mexique renforce la chaîne d'approvisionnement régionale en tant que base de proximité, tirant parti de la clarté tarifaire offerte par l'ACEUM et du transport routier en livraison le jour même vers les principaux centres de distribution.

Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux en Asie-Pacifique

L'Asie-Pacifique enregistre la trajectoire de croissance la plus rapide, progressant à un CAGR de 10,32 %, portée par les gouvernements chinois et indien qui courtisent la fabrication de haute technologie. Les entreprises MedTech chinoises bénéficient d'un soutien étatique pouvant atteindre 3,8 milliards EUR (4,3 milliards USD), permettant aux CMO locaux de se positionner sur des assemblages sophistiqués de cathéters, d'endoscopes et d'implants. Les fournisseurs japonais conservent des niches spécialisées dans l'optique d'imagerie et les moteurs miniaturisés, tandis que les acteurs sud-coréens se concentrent sur les capteurs MEMS et la gestion de batteries pour les thérapeutiques portables. Un vivier de talents en plein essor et un avantage en termes de coûts incitent les donneurs d'ordres occidentaux à co-implanter des centres d'innovation, élargissant ainsi le marché de la fabrication sous-traitée de dispositifs médicaux à l'échelle de la région.

Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux en EMEA et en Amérique du Sud

L'Europe continue d'ancrer l'ingénierie de précision, l'Allemagne, la Suisse et l'Irlande excellant dans l'usinage de précision, la stérilisation des produits combinés et le moulage de polymères de haute qualité. La rigueur des règles MDR allonge les délais de certification, poussant de nombreuses start-ups américaines à lancer leurs produits d'abord sur le marché national avant de les transférer vers des usines européennes une fois la conception figée. Les économies d'Europe de l'Est gagnent en attractivité pour les dispositifs jetables à volumes intermédiaires, offrant une main-d'œuvre compétitive tout en respectant les standards qualité de l'UE. Le Moyen-Orient et l'Afrique développent progressivement la production de dispositifs à usage unique pour répondre à une demande locale de soins de santé en expansion, tandis que le Brésil et le Costa Rica stimulent la croissance en Amérique latine. La diversification multi-régionale demeure une stratégie de résilience fondamentale, après que les chocs d'approvisionnement de la période pandémique ont mis en évidence les vulnérabilités liées à la concentration sur un site unique.

Paysage concurrentiel

Les dix premiers sous-traitants captent collectivement une part de marché significative sur le marché de la fabrication sous contrat de dispositifs médicaux, soulignant une fragmentation modérée équilibrée par des vagues de consolidation croissantes. Les sponsors de capital-investissement canalisent de nouveaux capitaux vers des acquisitions ciblées visant les ateliers d'usinage, de stérilisation et d'emballage avancé. Ces regroupements créent des sociétés plateformes capables de couvrir la conception conceptuelle, le prototypage rapide, les soumissions réglementaires et la production en volume dans le cadre d'un seul accord commercial.

Le leadership technologique est désormais le principal facteur de différenciation. L'investissement stratégique de 126 millions USD de Jabil dans Bright Machines apporte des micro-usines modulaires et une inspection qualité par vision artificielle sur le plancher d'usine, accélérant les initiatives zéro défaut. Integer Holdings a quant à elle affiché un chiffre d'affaires au premier trimestre 2025 de 437,4 millions USD, en hausse de 7,3 % en glissement annuel, porté par des projets de cathéters cardiovasculaires et des batteries pour implants de neuromodulation. Parmi les autres mouvements notables, Flex adapte des pôles de fabrication additive pour les implants orthopédiques et Celestica développe des centres de conception axés sur l'instrumentation ophtalmologique.

Les opportunités inexploitées gravitent autour des thérapeutiques numériques, des matériaux biorésorbables et des diagnostics augmentés par l'intelligence artificielle. Les sous-traitants qui affûtent leurs services d'analyse de données, de cybersécurité et d'intégration cloud deviennent des co-développeurs stratégiques plutôt que des fournisseurs de produits de base, renforçant la fidélisation des clients et les coûts de changement élevés. Dans le même temps, les engagements en matière de responsabilité environnementale, sociale et de gouvernance poussent vers des chimies plus vertes, des salles blanches économes en énergie et des exigences d'emballage en économie circulaire qui favorisent les fournisseurs suffisamment agiles pour repenser les processus sans perturber les lignes validées. La dynamique concurrentielle qui en résulte garantit un investissement en capital continu et un transfert de connaissances, propulsant la maturation à long terme du secteur de la fabrication sous contrat de dispositifs médicaux.

Leaders du secteur de la fabrication sous contrat de dispositifs médicaux

Jabil Inc.

Gerresheimer AG

Flex Ltd.

Integer Holdings Corp.

TE Connectivity Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux

- Jabil

- Flex

- Integer Holdings Corp.

- Gerresheimer

- TE Connectivity Ltd.

- Nordson

- Celestica

- Synecco

- Teleflex

- Sanmina Corporation

- Phillips-Medisize (Molex)

- Viant Medical

- Nissha Medical Technologies

- Heraeus Medical Components

- SteriPack Group

- Biomerics

- Nortech Systems Inc.

Lire l'Analyse des Entreprises du Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux

Développements Récents du Secteur sur le Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux

- Mars 2025 : le centre de fabrication de San Jose d'ADLINK Technology a obtenu l'enregistrement auprès de la FDA, permettant une production accélérée de dispositifs réglementés.

- Février 2025 : Jabil a acquis Pharmaceutics International Inc., élargissant ses capacités intégrées dans le domaine de la santé.

- Janvier 2025 : NovaLink a mis en avant l'expansion de ses programmes de relocalisation mexicaine portés par les économies logistiques et la conformité à l'ACEUM.

- Janvier 2024 : Integer Holdings a acquis Pulse Technologies pour 140 millions USD, renforçant ses offres d'usinage de précision et de revêtement.

Marché de la Fabrication Sous-Traitée de Dispositifs Médicaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la fabrication sous contrat de dispositifs médicaux comme la valeur générée lorsque les fabricants d'équipements d'origine externalisent tout ou partie du transfert de conception, de l'usinage de composants, de l'assemblage électronique, de la stérilisation, de l'emballage et de la fourniture de produits finis de dispositifs de classe I, II ou III à des fabricants sous contrat spécialisés opérant sous ISO 13485 et les directives des agences régionales.

Exclusion du périmètre : les wearables grand public jetables non médicaux et les usines captives internes des OEM ne sont pas comptabilisés.

Segments couverts dans ce rapport

- Par dispositif

- Dispositifs de diagnostic in vitro (DIV)

- Dispositifs d'imagerie diagnostique

- Dispositifs cardiovasculaires

- Dispositifs d'administration de médicaments

- Seringues

- Stylos injecteurs

- Autres

- Dispositifs d'endoscopie

- Dispositifs d'ophtalmologie

- Dispositifs orthopédiques

- Dispositifs dentaires

- Autres dispositifs

- Par service

- Services de développement et de fabrication de dispositifs

- Ingénierie de dispositifs

- Développement de procédés

- Fabrication de dispositifs

- Services de gestion de la qualité

- Inspection et test

- Validation de l'emballage

- Services d'assemblage et de produits finis

- Services de développement et de fabrication de dispositifs

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de fabrication sous contrat en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des consultants réglementaires et des responsables des achats au sein d'OEM de taille intermédiaire. Ces discussions ont permis de clarifier la part externalisée actuelle par classe de dispositif, les facteurs de variation du prix de vente moyen (ASP) et les ajouts de capacité régionale qui n'étaient pas visibles dans les dépôts publics.

Recherche documentaire

Nous avons commencé par collecter des données publiquement disponibles auprès de sources de premier rang telles que la base de données US FDA 510(k), Eurostat Prodcom, les codes d'expédition UN Comtrade 9018/9019, et les livres blancs d'associations industrielles de la Medical Device Manufacturers Association. Les rapports 10-K des entreprises, les présentations aux investisseurs et certains ensembles de données payants tels que D&B Hoovers et Volza nous ont fourni des empreintes de production et des volumes d'expédition qui ancrent la demande de référence. Des revues académiques ont fourni des références de coût de la qualité qui nous ont aidés à affiner les hypothèses de marge. Cette liste est illustrative ; de nombreuses autres références ont soutenu les vérifications des faits et le calibrage des variables.

Dimensionnement du marché et prévisions

Notre modèle descendant part des revenus mondiaux des dispositifs médicaux en 2024, applique une courbe de pénétration de la fabrication externalisée par classe, puis ajuste les différences d'ASP contractuel moyen selon les zones géographiques. Les résultats sont recoupés avec des consolidations ascendantes sélectives des revenus des principaux CMO et des calculs d'ASP × volume sur échantillon. Les variables clés comprennent les approbations FDA et marquage CE délivrées, l'intensité d'externalisation des composants, le commerce d'équipements électromédicaux ajusté aux droits de douane, les perspectives de dépenses en capital des principaux CMO, et le passage de la fabrication additive métal à polymère. Une régression multivariée sur ces facteurs sous-tend notre prévision 2025-2030, avec une analyse de scénarios soumettant à des tests de résistance les chocs monétaires et réglementaires. Les lacunes dans la couverture ascendante sont comblées par imputation de ratios à partir des divulgations des pairs les plus proches.

Cycle de validation des données et de mise à jour

Chaque itération passe par des contrôles d'anomalies, une révision par les pairs et une validation par la direction. Nous actualisons les modèles annuellement, puis publions des mises à jour intermédiaires lorsque des événements significatifs, tels que des jalons d'application du MDR ou d'importantes expansions de capacité des CMO, modifient la référence.

Comment la taille du marché de la fabrication de dispositifs médicaux sous contrat de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent souvent parce que les entreprises sélectionnent des combinaisons de services, des classes de dispositifs et des cadences de mise à jour variables.

Les principaux facteurs d'écart comprennent l'inclusion divergente des contrats d'emballage uniquement, le contraste entre notre trajectoire d'ASP mixte et la tarification statique d'autres acteurs, ainsi que le fait que certains éditeurs figent leurs prévisions avant que les nouveaux coûts de conformité au MDR de l'UE ne soient clairs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 95,81 Mrd USD | Mordor Intelligence | - |

| 83,77 Mrd USD | Global Consultancy A | périmètre de services plus étroit et actualisation biennale |

| 84,86 Mrd USD | Industry Journal B | s'appuie sur des proxys de ventes avec une validation primaire limitée |

Pris ensemble, la comparaison montre que le périmètre continuellement révisé de Mordor, la modélisation à double trajectoire et le recours approfondi à des experts fournissent une référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour leurs décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fabrication sous contrat de dispositifs médicaux ?

La taille du marché de la fabrication sous contrat de dispositifs médicaux est de 105,53 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 10,14 %, pour atteindre 171,03 milliards USD d'ici 2031.

Quelle catégorie de dispositifs domine la demande d'externalisation ?

Les dispositifs de diagnostic in vitro dominent avec une part de marché de 27,85 % en raison de la demande soutenue pour les plateformes de test rapide.

Où la croissance régionale la plus rapide est-elle anticipée ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,32 % alors que les OEM mondiaux tirent parti des avantages en termes de coûts et de talents.

Pourquoi les services de gestion de la qualité connaissent-ils une croissance aussi rapide ?

Le renforcement du contrôle réglementaire, notamment les nouvelles règles de cybersécurité en vigueur en 2025, pousse les OEM à s'appuyer sur des sous-traitants dotés d'une expertise avancée en système de management de la qualité.

Comment la consolidation affecte-t-elle la dynamique concurrentielle ?

Les fusions d'OEM compriment les listes de fournisseurs, incitant les sous-traitants à fusionner pour gagner en envergure et à s'étendre verticalement, tandis que les capacités technologiques telles que l'automatisation et l'intelligence artificielle servent de principaux facteurs de différenciation.

Dernière mise à jour de la page le: