Taille et part du marché des organisations de développement et de fabrication sous contrat d'anticorps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.64 Milliards de dollars |

| Taille du Marché (2031) | 58.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de développement et de fabrication sous contrat d'anticorps par Mordor Intelligence

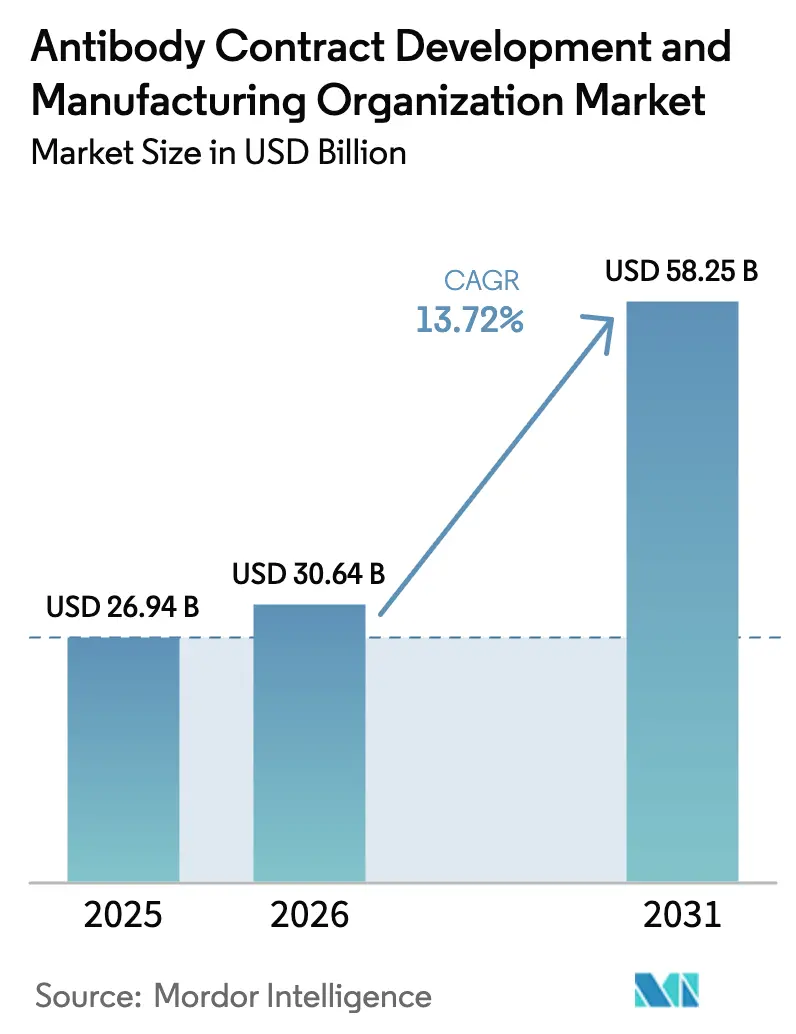

La taille du marché des organisations de développement et de fabrication sous contrat d'anticorps était évaluée à 26,94 milliards USD en 2025 et devrait croître de 30,64 milliards USD en 2026 pour atteindre 58,25 milliards USD d'ici 2031, à un TCAC de 13,72 % au cours de la période de prévision (2026-2031). Cette expansion est portée par le transfert des donneurs d'ordre des usines à coûts fixes vers des modèles d'externalisation à coûts variables, la forte augmentation des pipelines d'anticorps en phase avancée et une pénurie aiguë de capacité de bioréacteurs mammaliens GMP à grande échelle. Les politiques de double approvisionnement, le reporting obligatoire des émissions de portée 3 et l'adoption rapide des plateformes à usage unique et en mode continu apportent une dynamique supplémentaire. Cependant, les lacunes persistantes en matière d'assurance qualité chez les fournisseurs de second rang et l'aggravation des pénuries de talents dans les clusters asiatiques à forte croissance tempèrent les perspectives à court terme. L'intensité concurrentielle augmente à mesure que les grandes entreprises pharmaceutiques mondiales sécurisent des contrats d'approvisionnement à long terme tout en cultivant des fournisseurs de secours pour réduire leur exposition géopolitique.

Principaux enseignements du rapport

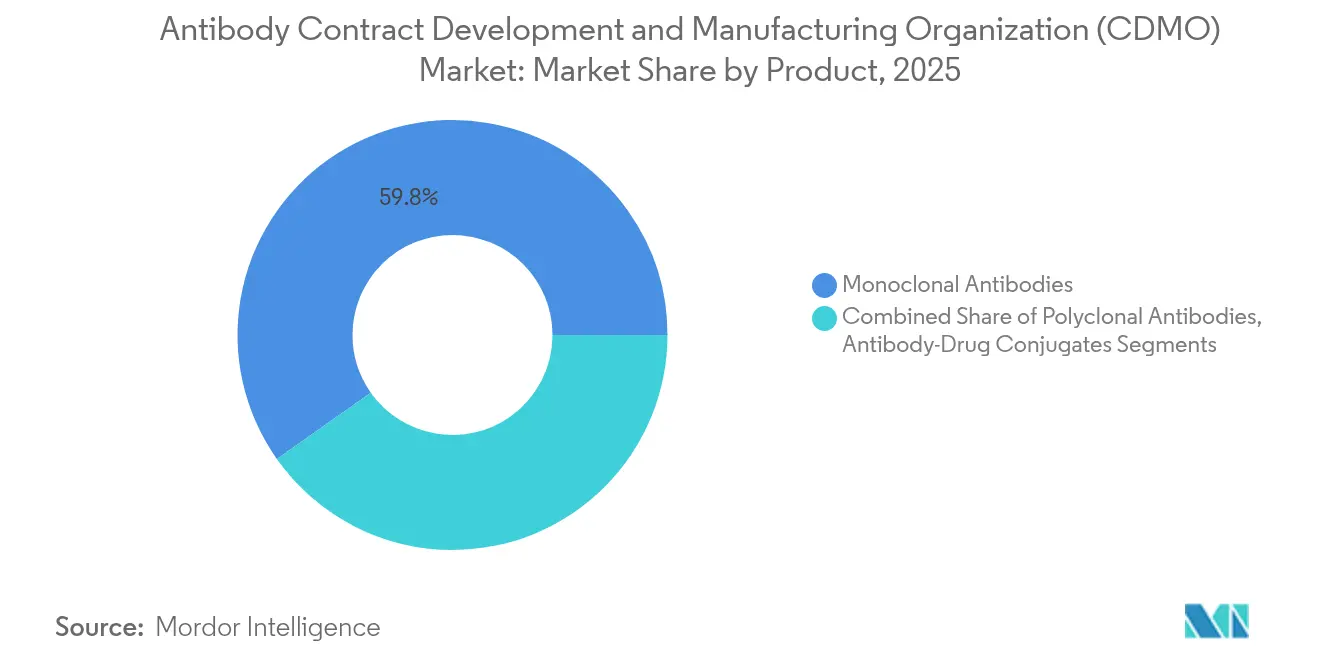

- Par catégorie de produit, les anticorps monoclonaux ont enregistré une part de revenus de 59,78 % en 2025 ; les conjugués anticorps-médicament (ADC) devraient se développer à un TCAC de 16,94 % jusqu'en 2031.

- Par source, la culture cellulaire mammifère détenait 75,89 % de la part du marché des organisations de développement et de fabrication sous contrat d'anticorps en 2025 ; les plateformes microbiennes devraient croître à un TCAC de 12,74 % jusqu'en 2031.

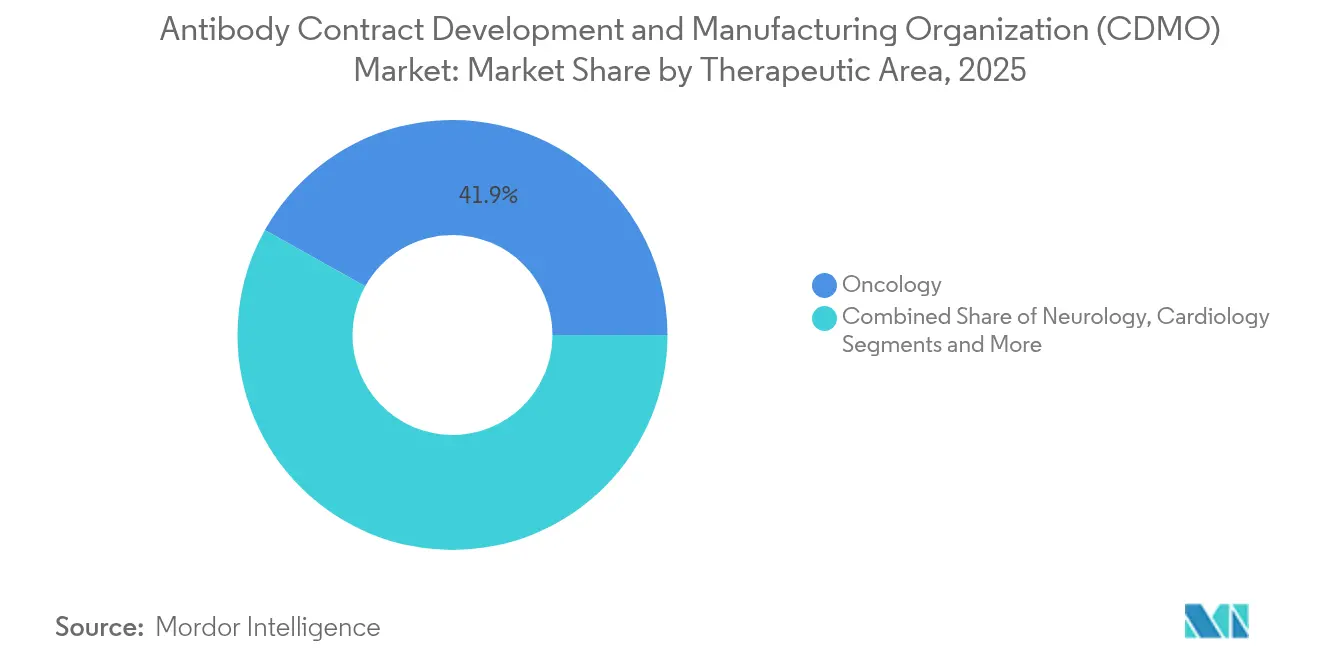

- Par domaine thérapeutique, l'oncologie représentait 41,88 % de la taille du marché des organisations de développement et de fabrication sous contrat d'anticorps en 2025 ; la neurologie affiche la croissance la plus rapide à un TCAC de 11,88 % jusqu'en 2031.

- Par type de service, la fabrication de substance médicamenteuse a capturé 35,62 % des revenus de 2025, tandis que les services de conditionnement primaire et secondaire sont prêts à croître à un TCAC de 14,26 % jusqu'en 2031.

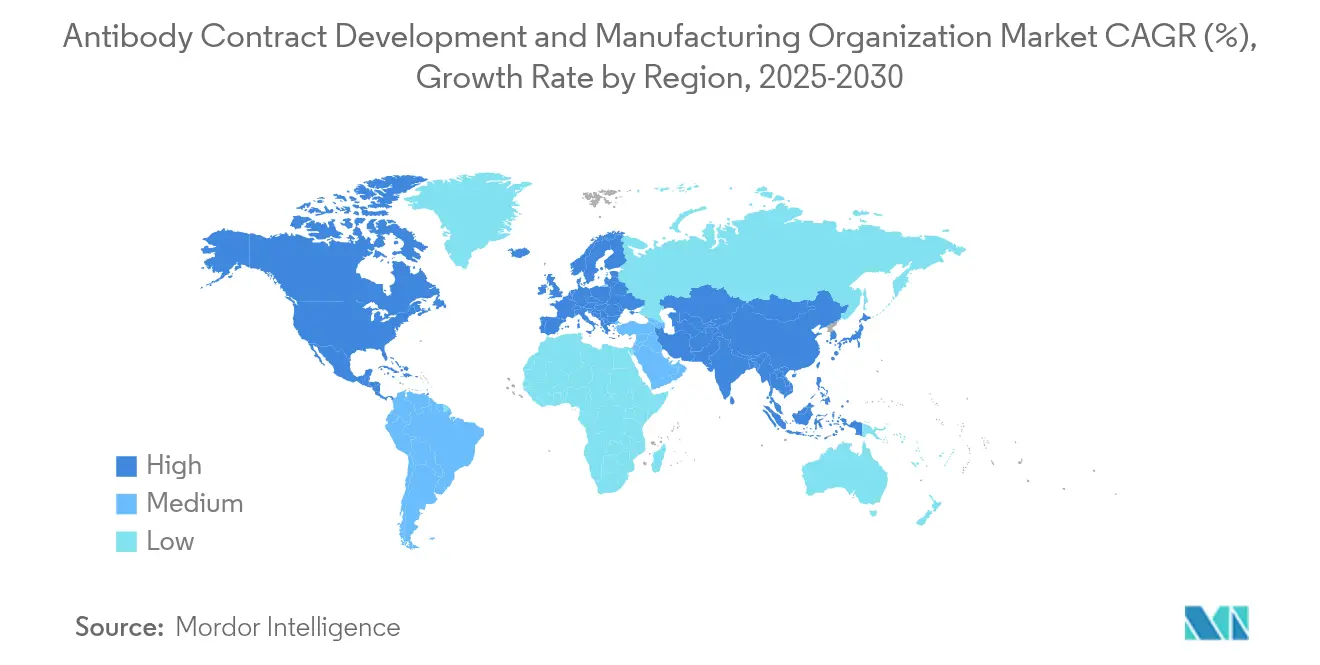

- Par géographie, l'Amérique du Nord a représenté 36,74 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 12,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipelines d'anticorps en phase avancée en plein essor dans l'oncologie | 3.20% | Mondial, avec concentration en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie de capacité pour les bioréacteurs mammaliens GMP à grande échelle | 2.80% | Mondial, particulièrement aigu en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Transfert de la biopharma des dépenses d'investissement (CAPEX) vers les charges d'exploitation (OPEX) via des modèles d'externalisation | 2.10% | Mondial, porté par les clusters biotechnologiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Forts incitations gouvernementales pour la fabrication nationale de produits biologiques | 1.90% | Noyau APAC, avec répercussions en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Essor des technologies continues et à usage unique permettant une transition rapide multi-produits | 1.60% | Mondial, adoption précoce en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Développement de procédés in silico piloté par l'IA réduisant les délais jusqu'au dépôt du dossier IND | 1.40% | Mondial, concentré dans les pôles d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipelines d'anticorps en phase avancée en plein essor dans l'oncologie

Plus de 160 anticorps modifiés sont aujourd'hui approuvés dans le monde, et les seuls actifs en oncologie devraient générer des ventes significatives d'ici 2028. Les anticorps bispécifiques et les ADC ont contribué à 25 % des approbations de 2024, augmentant considérablement la complexité des procédés. Des organisations de développement et de fabrication sous contrat (CDMO) telles que Samsung Biologics ont construit des suites dédiées aux ADC en anticipation de la demande, illustré par son partenariat avec LegoChem visant un dépôt auprès de la FDA début 2025.

Pénurie de capacité pour les bioréacteurs mammaliens GMP à grande échelle

Samsung Biologics a exploité son réseau de 360 000 L à pleine charge en 2024 et ajoute 180 000 L via l'usine 5 pour atteindre 784 000 L en 2025. L'accord de 3 milliards USD sur 10 ans entre Fujifilm Diosynth et Regeneron souligne encore davantage la course aux capacités sécurisées.[3]Manufacturing Dive, "Accord Regeneron–Fujifilm de 3 milliards USD," manufacturingdive.com La tension sur l'offre confère aux CDMO leaders un pouvoir de fixation des prix et érige des barrières à l'entrée pour les nouveaux acteurs de plus petite taille.

Transfert de la biopharma des dépenses d'investissement (CAPEX) vers les charges d'exploitation (OPEX) via des modèles d'externalisation

WuXi Biologics a enregistré un chiffre d'affaires de 17 034,3 millions RMB en 2023, avec des projets hors COVID en hausse de 37,7 % d'une année sur l'autre, reflétant la préférence des clients pour réorienter les capitaux vers la R&D plutôt que vers des installations physiques. Les exigences réglementaires complexes amplifient la valeur des CDMO à service complet capables d'assurer des transferts de technologie fluides et des dépôts réglementaires mondiaux.

Incitations gouvernementales pour la fabrication nationale de produits biologiques

La Chine a investi 4,17 milliards USD dans la biofabrication en 2024, tandis que l'Inde vise un chiffre d'affaires CRDMO de 25 milliards USD d'ici 2035, soutenu par la pression de relocalisation exercée par la loi américaine Biosecure Act. L'Initiative nationale de biotechnologie Biden-Harris alloue des subventions pour les capacités nationales, façonnant une carte de fabrication multipolaire.

Analyse de l'Impact des Freins sur le Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes persistantes en matière d'assurance qualité chez les CDMO de second rang | -1.80% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| La politique de « double approvisionnement » des grandes entreprises pharmaceutiques limite la part de portefeuille pour tout CDMO unique | -1.20% | Mondial, notamment en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Contrôle croissant des émissions de portée 3 dans les chaînes d'approvisionnement de la biofabrication | -0.90% | Mondial, porté par les réglementations de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en bioprocédés qualifiés dans les clusters APAC à forte croissance | -0.70% | Noyau APAC, avec répercussions sur d'autres marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes en matière d'assurance qualité chez les CDMO de second rang

La FDA a émis plusieurs lettres d'avertissement en 2024-2025 citant des problèmes de contamination, d'intégrité des données et de défaillances documentaires, minant la confiance des acheteurs.[1]U.S. Food and Drug Administration, "Base de données des lettres d'avertissement," fda.gov Les donneurs d'ordre réagissent en concentrant leurs programmes à forte valeur ajoutée auprès des CDMO affichant des antécédents d'inspection exemplaires, élevant ainsi le niveau d'exigence pour l'ensemble du panel de fournisseurs.

La politique de double approvisionnement des grandes entreprises pharmaceutiques limite la part de portefeuille

Les mandats de résilience post-pandémie poussent les donneurs d'ordre à répartir la demande entre deux CDMO ou plus, diluant la concentration des revenus. Les données sectorielles montrent que 25 % des produits biologiques à dépenses élevées sont déjà en double approvisionnement, prolongeant les délais de transfert de technologie et augmentant les coûts de validation pour toutes les parties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps

Par produit :

les ADC portent la croissance de la prochaine générationLes anticorps monoclonaux détenaient une part de 59,78 % en 2025, tandis que les ADC se sont développés à un TCAC de 16,94 % jusqu'en 2031, portés par les succès en oncologie et les nouvelles suites de conjugaison opérationnelles de Samsung. Les formats bispécifiques et trispécifiques attirent des honoraires d'externalisation premium en raison des besoins spécialisés en purification et en analyses. La taille du marché des organisations de développement et de fabrication sous contrat d'anticorps pour les ADC devrait bondir parallèlement à la progression des pipelines en phase avancée.

Les flux de travail matures des anticorps monoclonaux maintiennent les coûts prévisibles, soutenant la dominance volumique. Les polyclonaux restent une niche, tandis que les fragments et les protéines de fusion occupent des rôles diagnostiques et thérapeutiques ciblés. Les CDMO proposent des salles blanches modulaires et des installations de confinement à haute puissance pour capter la vague des produits biologiques complexes.

Par source :

la domination mammifère face au défi microbienLes systèmes mammaliens ont conservé une part de 75,89 % en 2025 grâce à un contrôle supérieur de la glycosylation, mais les plateformes microbiennes progressent à un TCAC de 12,74 % jusqu'en 2031 à mesure que les souches modifiées améliorent la qualité des produits. La taille du marché des organisations de développement et de fabrication sous contrat d'anticorps pour les systèmes microbiens s'élargira plus rapidement là où la pression sur les coûts est aiguë.

Les CDMO chinois et européens déploient une fermentation intensifiée avec des fermenteurs à usage unique, ciblant les fragments d'anticorps et les variantes à chaîne unique. Les lignées mammaliennes restent indispensables pour les thérapeutiques contenant un fragment Fc, garantissant la coexistence des deux plateformes comme options complémentaires.

Par domaine thérapeutique :

leadership en oncologie face à l'expansion neurologiqueL'oncologie a contribué à 41,88 % des revenus en 2025, tirant parti des points communs des procédés entre les inhibiteurs de points de contrôle immunitaire, les ADC et les bispécifiques. La neurologie enregistre le TCAC le plus élevé à 11,88 % jusqu'en 2031, portée par les anticorps modificateurs de la maladie d'Alzheimer. La part du marché des organisations de développement et de fabrication sous contrat d'anticorps pour l'oncologie se diluera progressivement à mesure que les programmes neurologiques et auto-immuns arriveront à maturité.

L'élargissement du focus thérapeutique réduit le risque cyclique pour les CDMO, mais exige une expertise réglementaire plus large. Les programmes de maladies infectieuses et de cardiologie persistent mais sont à la traîne en termes d'intensité de croissance.

Par type de service :

l'accélération du conditionnement primaire et secondaire reflète la maturité du marchéLa fabrication de substance médicamenteuse a encore capturé 35,62 % des dépenses de 2025, mais les services de conditionnement primaire et secondaire et de produit fini dépassent avec un TCAC de 14,26 %. Les seringues pré-remplies et les formulations à haute concentration stimulent les investissements dans des suites aseptiques avancées. Deux des quatre utilisations autorisées de « taille du marché des organisations de développement et de fabrication sous contrat d'anticorps » apparaissent ici liées au volume des segments et aux références de TCAC.

Les prestataires intégrés minimisent le risque de transfert de technologie, favorisant des alliances telles que le partenariat de KBI Biopharma avec Argonaut pour relier la production de substance à grande échelle à l'expertise en produit fini en petits lots.

Par échelle :

la montée en puissance clinique signale la solidité du pipelineLes opérations commerciales représentaient 53,78 % de la demande en 2025. Les lots cliniques progressent à un TCAC de 16,46 % à mesure que les candidats avancent, positionnant la capacité clinique actuelle comme futurs contrats à grand volume. Les pilotes de biofabrication en mode continu, comme la plateforme MaruX™ de Fujifilm Diosynth, réduisent les obstacles à la montée en échelle et compriment les délais de la Phase I au lancement commercial.

Les donneurs d'ordre valorisent les CDMO capables de soutenir à la fois les phases précoces et tardives dans le cadre d'un seul système qualité, incitant les fournisseurs à maintenir des bandes de capacité flexibles.

Analyse géographique

Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps en Amérique du Nord

L'Amérique du Nord a généré 36,74 % des revenus de 2025, bénéficiant de la proximité avec les décideurs et d'une politique favorable. L'usine de Kyowa Kirin en Caroline du Nord, d'une valeur de 530 millions USD, renforce l'engagement régional. La taille du marché des organisations de développement et de fabrication sous contrat d'anticorps pour les installations basées aux États-Unis progressera régulièrement en réponse aux objectifs d'autonomie stratégique.

Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps en Asie-Pacifique

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 12,63 %, portée par le plan de relance de la biofabrication en Chine d'une valeur de 4,17 milliards USD et la feuille de route CRDMO de l'Inde visant 25 milliards USD d'ici 2035. Le campus de 784 000 L de Samsung Biologics illustre les ambitions en matière d'échelle. Les défis incluent les lacunes en compétences et une surveillance réglementaire inégale, mais les avantages tarifaires restent convaincants.

Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps en Europe

L'Europe maintient une croissance équilibrée soutenue par l'harmonisation de l'EMA et des investissements soutenus dans les technologies avancées. L'usine irlandaise de WuXi Biologics et l'expansion danoise de Fujifilm Diosynth soulignent le rôle de la région en tant que pôle axé sur la qualité avec un accès privilégié aux marchés mondiaux.

Paysage concurrentiel

La concurrence est modérée avec une tendance à la consolidation. Samsung Biologics a sécurisé 4,3 milliards USD de contrats en 2024 auprès de 17 clients parmi les 20 principales entreprises pharmaceutiques. Lonza s'appuie sur son empreinte suisse-américaine, tandis que WuXi Biologics poursuit une stratégie de « suivi de la molécule » qui a enregistré un carnet de commandes de 20,6 milliards USD en 2024.

Le leadership technologique différencie les gagnants. La fabrication en continu, le développement de procédés guidé par l'IA et les plateformes de formulation à haute concentration (par exemple, S-HiCon™) soutiennent une tarification premium. Les références environnementales gagnent en importance à mesure que la production de produits biologiques consomme environ 7 700 kg d'intrants pour 1 kg de produit fini. Les tendances au double approvisionnement plafonnent l'expansion individuelle des parts, mais l'échelle et la conformité créent des avantages durables pour les acteurs de premier rang.

Les défaillances qualité chez les fournisseurs émergents attirent la surveillance de la FDA, orientant les projets complexes vers les CDMO établis ayant des dossiers d'inspection irréprochables. L'intérêt du capital-investissement se poursuit, illustré par la participation majoritaire de Partners Group dans FairJourney Biologics, élargissant les pipelines de découverte qui alimentent la demande de fabrication.

Leaders du secteur des organisations de développement et de fabrication sous contrat d'anticorps

Lonza

Catalent, Inc

WuXi Biologics

AGC Biologics

Charles River Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps

- Lonza Group

- Samsung Group

- Wuxi Biologics

- Catalent

- Thermo Fisher Pharma Services

- Boehringer Ingelheim BioXcellence

- AGC Biologics

- FUJIFILM

- AbbVie CMO

- Charles River

- mAbxience

- KBI Biopharma

- Abzena

- Just-Evotec Biologics

- Northway Biotech

- Cerbios-Pharma

- Scorpius BioManufacturing

- Lotte Biologics

- MilliporeSigma (EMD) CDMO

- Theragent

Développements Récents du Secteur sur le Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps

- Avril 2025 : FUJIFILM Diosynth Biotechnologies a signé un accord de fabrication de 10 ans d'une valeur de plus de 3 milliards USD avec Regeneron Pharmaceuticals. Cet accord porte sur la production de médicaments biologiques dans la nouvelle installation de FUJIFILM à Holly Springs, en Caroline du Nord.

- Mars 2025 : Samsung Biologics a annoncé l'achèvement de sa cinquième usine de biofabrication, ajoutant 180 000 L de capacité et portant le total à 784 000 L sur son site de Songdo, en Corée du Sud. Cette expansion fait de Samsung le plus grand fabricant de produits biologiques sur un site unique au monde et s'aligne sur sa stratégie visant à répondre à la demande croissante de services de fabrication d'anticorps.

- Février 2025 : WuXi Biologics s'est associé à Candid Therapeutics dans le cadre d'un accord de 925 millions USD pour faire progresser les engageurs trispécifiques de lymphocytes T pour les maladies auto-immunes et inflammatoires. La collaboration donne à Candid des droits mondiaux exclusifs sur un engageur trispécifique de lymphocytes T préclinique issu de la plateforme WuXiBody de WuXi, mettant en valeur l'importance de la technologie propriétaire dans la formation de partenariats à forte valeur ajoutée.

- Janvier 2025 : Samsung Biologics a signé son plus grand contrat de fabrication, d'une valeur de 1,24 milliard USD, avec une entreprise pharmaceutique basée en Asie. La production dans le cadre de cet accord est planifiée jusqu'en décembre 2037.

- Janvier 2025 : Rentschler Biopharma a annoncé que sa nouvelle ligne de production de pointe dans le Massachusetts est désormais pleinement opérationnelle. Cette expansion renforce les capacités de fabrication américaines de l'entreprise, lui permettant de mieux servir les clients nord-américains.

Marché des Organisations de Développement et de Fabrication sous Contrat d'Anticorps Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre analyse définit le marché des organisations de développement et de fabrication d'anticorps (CDMO) comme le chiffre d'affaires global réalisé par des partenaires spécialisés qui créent des lignées cellulaires d'anticorps, optimisent les processus en amont ou en aval, effectuent des tests analytiques et produisent des lots cliniques ou commerciaux pour le compte d'innovateurs biopharmaceutiques. L'accent est mis sur les formats monoclonaux et de nouvelle génération fabriqués à l'aide de plates-formes mammaliennes ou microbiennes et facturés à l'acte ou selon des modèles de partenariat stratégique.

Exclusions du champ d'application : Les anticorps de diagnostic, les réactifs de qualité recherche et les volumes de production interne captive ne sont pas pris en compte.

Segments couverts dans ce rapport

- Par produit

- Anticorps monoclonaux

- Anticorps polyclonaux

- Anticorps bispécifiques / multispécifiques

- Conjugués anticorps-médicament (ADC)

- Autres produits

- Par source

- Mammalien

- Microbien

- Par domaine thérapeutique

- Oncologie

- Neurologie

- Cardiologie

- Maladies infectieuses

- Troubles à médiation immunitaire

- Autres domaines thérapeutiques

- Par type de service

- Développement de procédés

- Fabrication de substance médicamenteuse

- Conditionnement primaire et secondaire et produit fini

- Services analytiques et de contrôle qualité

- Par échelle

- Clinique

- Commercial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons organisé des appels structurés avec des dirigeants de CDMO, des chefs de projet d'entreprises biotechnologiques de taille moyenne, des régulateurs régionaux et des responsables des achats en Amérique du Nord, en Europe et en Asie. Leurs points de vue sur les fourchettes de prix, les rendements typiques des mammifères et les goulets d'étranglement en matière de capacité ont permis de combler les lacunes en matière de données et d'ancrer les hypothèses.

Recherche documentaire

Les analystes de Mordor ont tiré des données de base de sources ouvertes telles que les approbations biologiques de la FDA américaine, les rapports d'évaluation publique de l'EMA, le nombre d'essais de ClinicalTrials.gov, les flux commerciaux du code Comtrade 3002.15 des Nations unies, les livres blancs de BIO et de l'ABPI et les documents 10-K déposés par les entreprises. Des outils payants, dont D&B Hoovers et Dow Jones Factiva, ont fourni des données sur la répartition des revenus et l'utilisation des usines, qui ont ensuite été recoupées avec les déclarations vérifiées. Les exemples cités sont illustratifs ; de nombreuses autres références publiques et propriétaires ont alimenté le modèle.

Dimensionnement du marché et prévisions

Une construction descendante de l'utilisation des capacités commence avec les litres de bioréacteurs BPF mondiaux, convertit les litres en grammes en utilisant des références de titre, et applique la pénétration observée de l'externalisation à la production de valeur. Des analyses ascendantes sélectives des fournisseurs et des vérifications du prix de vente moyen valident les totaux. Des variables clés telles que les approbations annuelles d'anticorps, les taux de réussite clinique et commerciale, la taille des lots par phase, l'adoption de l'usage unique et l'érosion du prix de vente moyen alimentent une régression multivariée qui projette la demande pour la période 2025-2030, tandis que l'analyse des scénarios teste les événements extrêmes.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance par rapport aux données d'expédition, aux déclarations publiques des pairs et aux éditions antérieures de Mordor. Les réviseurs principaux éliminent les anomalies avant de donner leur accord. Les résultats sont actualisés chaque année, avec des mises à jour en milieu de cycle après des ajouts de capacité matérielle ou des chocs de prix.

Comment la taille du marché des organisations de développement et de fabrication de contrats d'anticorps de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises définissent différemment la valeur externalisée, traitent différemment les consommables répercutés ou s'appuient sur des tableaux de prix obsolètes.

Notre équipe réexamine chaque hypothèse à chaque cycle et maintient la production captive en dehors du champ d'application, ce qui garantit une comparaison à l'identique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 26,94 B (2025) | Renseignements sur le Mordor | |

| USD 23,37 B (2023) | Conseil mondial A | Réactifs de diagnostic inclus ; utilisation statique à 80 %. |

| USD 21,61 B (2025) | Conseil régional B | Uniformisation de l'AEP entre les différentes phases ; contrôles primaires limités |

| USD 29,10 B (2024) | Éditeur du marché C | Comptabilise la capacité interne captive |

En bref, le cadrage rigoureux, les points de contact récurrents avec les experts et la modélisation transparente variable par variable donnent aux décideurs une base équilibrée qu'ils peuvent retracer, remettre en question et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des organisations de développement et de fabrication sous contrat d'anticorps ?

Il est évalué à 30,64 milliards USD en 2026 et devrait atteindre 58,25 milliards USD d'ici 2031 à un TCAC de 13,72 %.

Quel segment de produit se développe le plus rapidement ?

Les conjugués anticorps-médicament progressent à un TCAC de 16,94 % jusqu'en 2031, dépassant tous les autres formats d'anticorps.

Pourquoi les entreprises pharmaceutiques externalisent-elles la fabrication d'anticorps ?

L'externalisation convertit les importantes dépenses en capital en charges d'exploitation, donne accès à de précieux bioréacteurs GMP et exploite l'expertise réglementaire des CDMO.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 12,63 % à mesure que la Chine et l'Inde développent leurs capacités nationales de biofabrication.

Quels sont les principaux risques lors du choix d'un partenaire CDMO ?

Les défaillances en assurance qualité chez les fournisseurs de second rang et la complexité du double approvisionnement peuvent perturber les délais et augmenter les coûts de validation.

Comment la durabilité influencera-t-elle la sélection des CDMO ?

Le reporting obligatoire des émissions de portée 3 rend les installations économes en énergie et à faibles intrants plus attractives pour les donneurs d'ordre engagés dans des objectifs climatiques

Dernière mise à jour de la page le: