Taille et Part du Marché de la Fabrication Sous Contrat d'Anticorps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

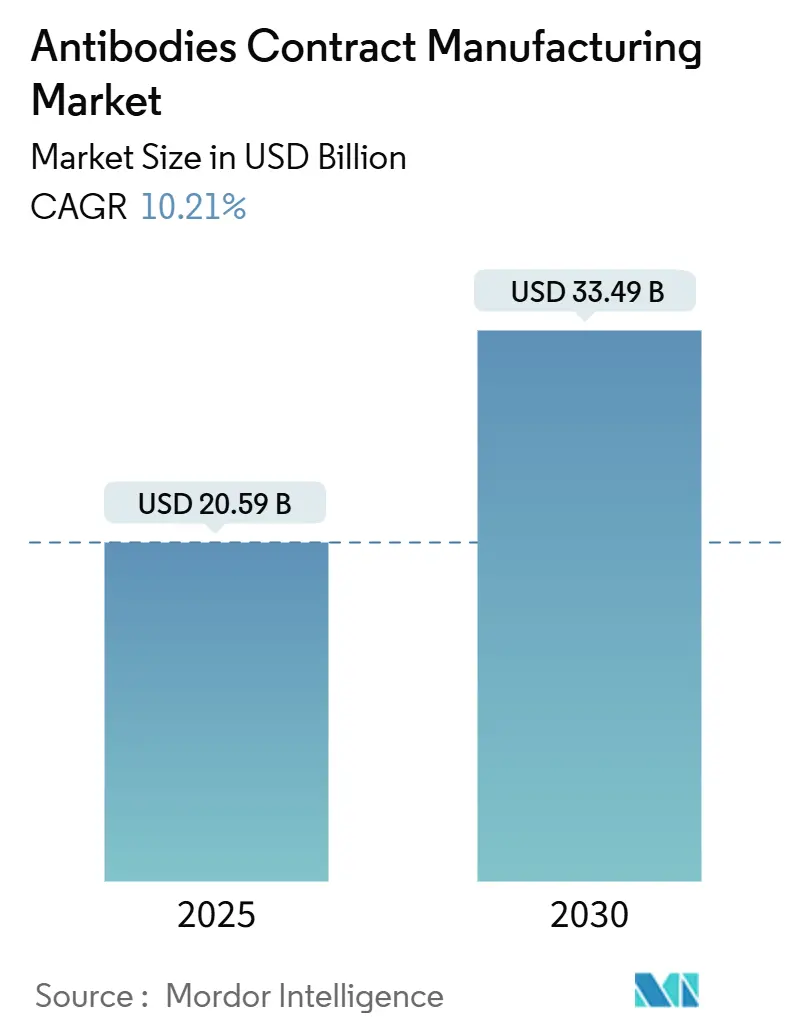

| Taille du Marché (2025) | 20.59 Milliards de dollars |

| Taille du Marché (2030) | 33.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Sous Contrat d'Anticorps par Mordor Intelligence

La taille du marché de la fabrication sous contrat d'anticorps s'élevait à 20,59 milliards USD en 2025 et devrait atteindre 33,49 milliards USD d'ici 2030, progressant à un CAGR de 10,21%. Cette croissance reflète le pivot du secteur vers l'externalisation à faible intensité capitalistique, l'élargissement du pipeline thérapeutique d'anticorps monoclonaux et la demande croissante de capacités spécialisées dans les anticorps bispécifiques et les conjugués anticorps-médicament. Des ajouts de capacité tels que l'extension de l'installation de 784 000 L de Samsung Biologics et le complexe sud-coréen de 3,3 milliards USD de Lotte Biologics illustrent la course pour remédier aux goulets d'étranglement des bioréacteurs. La culture cellulaire de mammifères conserve sa dominance, mais la synthèse de protéines sans cellules progresse à mesure que les commanditaires évaluent les avantages en termes de rapidité et de flexibilité. L'évolution du mix de services vers le transfert de technologie et la montée en échelle reflète la complexité du déplacement des molécules à travers le développement en phase avancée tout en répondant aux exigences réglementaires strictes. La résilience de la chaîne d'approvisionnement, la relocalisation régionale et les pénuries persistantes de talents restent des courants transversaux influents qui façonnent à la fois les structures de prix et de partenariat.

Principaux Enseignements du Rapport

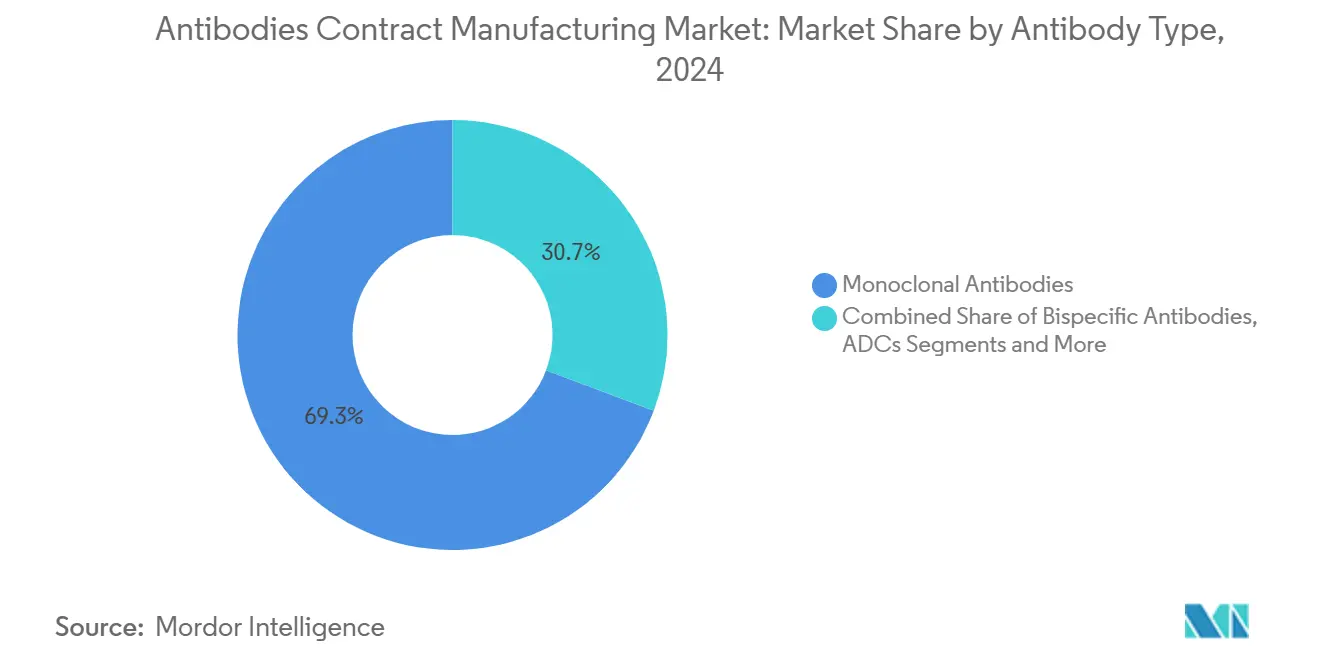

- Par type d'anticorps, les anticorps monoclonaux ont dominé avec une part de revenus de 69,27% en 2024, tandis que les anticorps bispécifiques devraient se développer à un CAGR de 14,38% jusqu'en 2030.

- Par système d'expression, les plateformes de mammifères représentaient 84,24% de la part du marché de la fabrication sous contrat d'anticorps en 2024 ; la synthèse de protéines sans cellules devrait progresser à un CAGR de 13,57% jusqu'en 2030.

- Par type de service, la fabrication commerciale représentait 46,28% de la taille du marché de la fabrication sous contrat d'anticorps en 2024, tandis que les services de transfert de technologie et de montée en échelle progressent à un CAGR de 14,24% jusqu'en 2030.

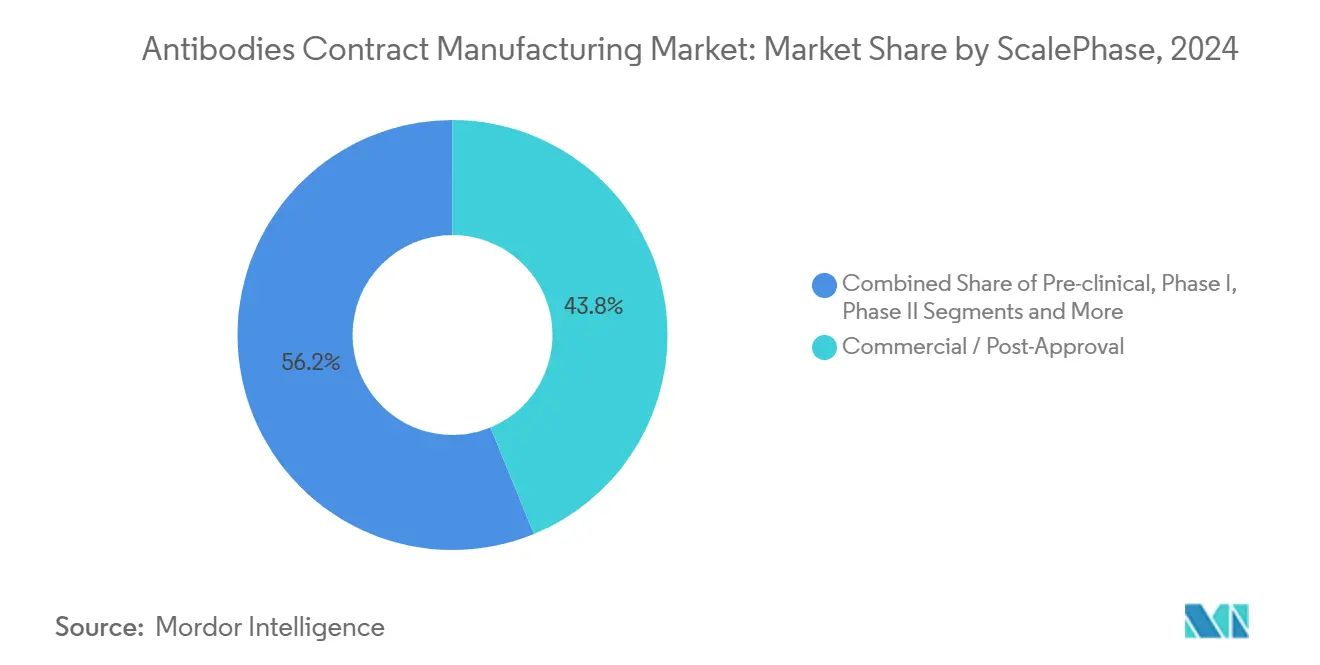

- Par échelle, la fabrication commerciale/post-approbation représentait 43,81% de la part en 2024, mais la production préclinique est le stade à la croissance la plus rapide avec un CAGR de 13,02%.

- Par utilisateur final, les grandes entreprises pharmaceutiques ont généré 49,48% des revenus de 2024, tandis que les entreprises biotechnologiques de taille moyenne et petite devraient croître à un CAGR de 12,68%.

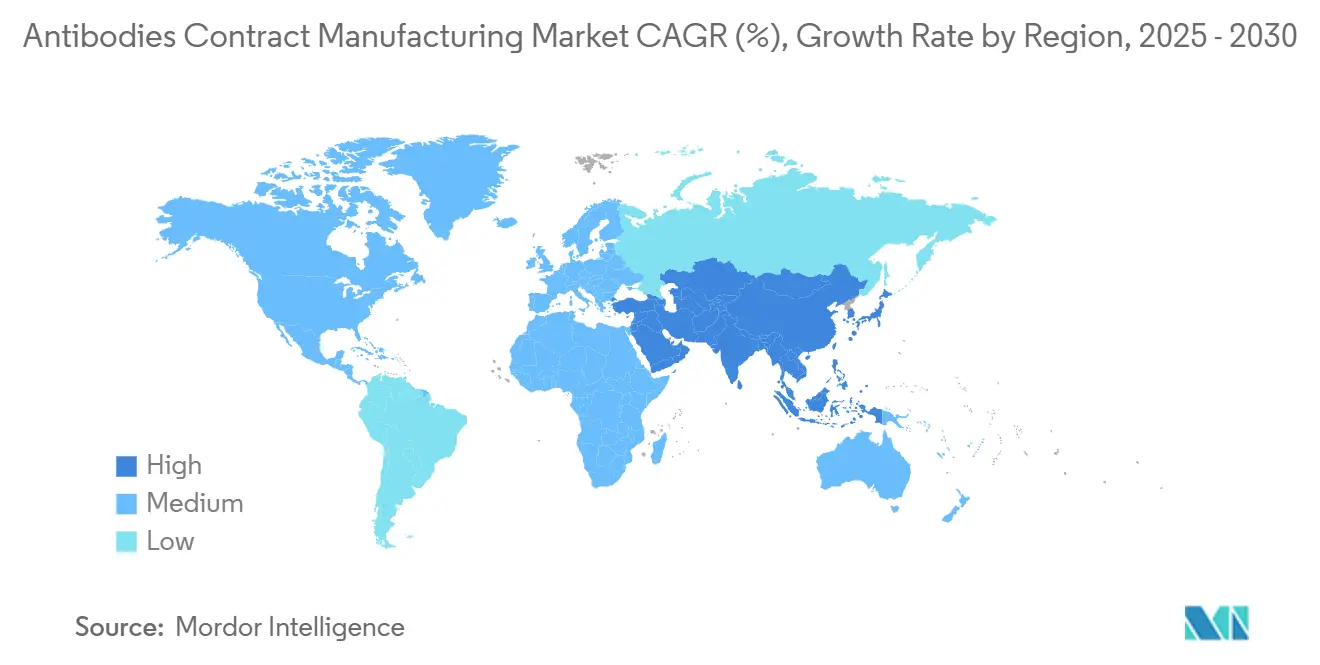

- Par géographie, l'Amérique du Nord détenait 39,37% de la part en 2024 et l'Asie-Pacifique est positionnée pour un CAGR de 12,56% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Fabrication Sous Contrat d'Anticorps

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du pipeline thérapeutique d'anticorps monoclonaux | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Externalisation pour réduire les dépenses d'investissement / les délais | +1.8% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de capacité dans les grandes installations de mammifères | +1.5% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de la synthèse de protéines sans cellules | +1.2% | Amérique du Nord et Europe, en croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des formats complexes (bispécifiques, conjugués anticorps-médicament) | +0.9% | Mondial, mené par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Relocalisation et double approvisionnement pilotés par les critères ESG | +0.7% | Amérique du Nord et Europe, avec bénéficiaires en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Pipeline Thérapeutique d'Anticorps Monoclonaux

Plus de 570 anticorps monoclonaux progressent désormais dans les essais cliniques, l'oncologie représentant 60% des projets et les maladies auto-immunes 25%. Cette profondeur d'activité pousse les commanditaires à sécuriser les capacités plus tôt, comme en témoigne le contrat d'approvisionnement pluriannuel de 1,4 milliard USD de Samsung Biologics avec un innovateur européen.[1]Samsung Biologics, "Samsung Biologics publie ses résultats du premier trimestre 2025," samsungbiologics.comLa standardisation des procédés de plateforme permet aux organisations de développement et de fabrication sous contrat d'allouer efficacement les bioréacteurs entre plusieurs programmes, tandis que les régulateurs offrent des voies de validation plus claires dans le cadre des orientations du programme de technologies de fabrication avancées (AMT) de la FDA.[2]Agence américaine des produits alimentaires et médicamenteux, "Programme de désignation des technologies de fabrication avancées," fda.gov

Externalisation pour Réduire les Dépenses d'Investissement / les Délais

La grande pharma a investi 160 milliards USD dans des installations nationales en 2024, tout en élargissant ses alliances avec les organisations de développement et de fabrication sous contrat pour gérer les risques et accélérer les lancements. Quatre-vingts pour cent des prestataires ont augmenté leurs prix depuis 2022, mais seulement 30% s'appuient principalement sur des hausses de tarifs ; la plupart poursuivent des modèles basés sur la valeur qui regroupent l'analytique avancée, l'automatisation et les services réglementaires. Les partenariats à plus long terme débutent désormais dans les phases de développement de procédés et se poursuivent jusqu'à l'approvisionnement commercial, réduisant les frictions liées au transfert de technologie et assurant la continuité.

Pénurie de Capacité dans les Grandes Installations de Mammifères

La demande record de production à base de CHO se heurte à des installations en acier inoxydable limitées. L'acquisition par Lonza de l'installation de 330 000 L de Roche à Vacaville pour 1,2 milliard USD souligne la prime accordée aux actifs éprouvés. WuXi Biologics a également étendu son site du Massachusetts tout en adoptant l'intensification par perfusion pour augmenter les titres. Les organisations de développement et de fabrication sous contrat se différencient par leur expertise dans les formats complexes — notamment pour les bispécifiques et les conjugués anticorps-médicament — plutôt que par le simple volume en litres.

Adoption de la Synthèse de Protéines Sans Cellules

La production sans cellules supprime les contraintes liées aux cellules viables, réduisant le risque de contamination et raccourcissant les cycles d'expression à la purification. Les premières applications commerciales se concentrent sur les fragments et les liants de conjugués anticorps-médicament de niche où la glycosylation des mammifères est inutile. Les spin-offs académiques et les organisations de développement et de fabrication sous contrat spécialisées mènent des études d'optimisation du rendement, et les orientations AMT de la FDA abaissent les obstacles réglementaires. À mesure que les courbes de coûts s'améliorent, les commanditaires voient une voie viable pour les lots personnalisés et le prototypage rapide.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Structure de coûts élevée du bioprocédé | −0.8% | Mondial, plus élevé dans les économies matures | Court terme (≤ 2 ans) |

| Complexité réglementaire et de transfert de technologie | −0.6% | Mondial, variable selon les régions | Moyen terme (2-4 ans) |

| Risque lié à la chaîne d'approvisionnement en plastiques jetables | −0.4% | Mondial, intense pour les adopteurs du monouso | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en bioprocédés | −0.3% | Amérique du Nord et Europe, se répandant dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Structure de Coûts Élevée du Bioprocédé

Les dépenses en milieux de culture et en tampons en amont ont augmenté de 15 à 20% par an depuis 2024, dépassant l'indexation des contrats des organisations de développement et de fabrication sous contrat. Les consommables à usage unique réduisent le temps de nettoyage mais gonflent la nomenclature, tandis que les engagements de neutralité carbone ajoutent des investissements dans les services publics. Les acteurs à grande échelle mettent en œuvre l'automatisation et la chromatographie continue pour atténuer les coûts de main-d'œuvre et de résine, mais les petites entreprises manquent souvent de capital pour suivre, ce qui encourage la consolidation.

Complexité Réglementaire et de Transfert de Technologie

Les orientations de la FDA sur l'interchangeabilité des biosimilaires ont alourdi les exigences de comparabilité analytique, et la règle de frais 2025 de l'Agence européenne des médicaments a introduit des coûts de dossier plus élevés.[3]Agence européenne des médicaments, "Règlement sur les frais de l'Agence européenne des médicaments 2025," ema.europa.eu Le transfert de procédés d'anticorps en phase avancée entre installations peut s'étendre sur 12 à 18 mois, immobilisant les bioréacteurs et retardant la comptabilisation des revenus. Les commanditaires s'appuient sur des organisations de développement et de fabrication sous contrat offrant des services de conseil réglementaire clés en main et une documentation par jumeau numérique pour comprimer les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Anticorps : La Dynamique des Bispécifiques Remodèle la Stratégie de Portefeuille

Les molécules IgG commerciales ont conservé 69,27% des revenus de 2024, garantissant que la base de la taille du marché de la fabrication sous contrat d'anticorps reste ancrée aux formats éprouvés. Les bispécifiques, cependant, afficheront un CAGR de 14,38% jusqu'en 2030, attirant les commanditaires vers des organisations de développement et de fabrication sous contrat compétentes en analytique d'appariement de chaînes et en dosages de puissance à double cible. Le leadership de la part du marché de la fabrication sous contrat d'anticorps des IgG découle de leurs modèles de procédés établis et de leur familiarité réglementaire, mais l'érosion des prix dans les biosimilaires intensifie la pression sur les volumes.

Les approbations de bispécifiques en 2024 ont généré 12 milliards USD, validant l'appétit commercial et encourageant l'investissement dans le pipeline. Les spin-offs de conjugués anticorps-médicament recherchent des suites de conjugaison avec un confinement à haute puissance ; les pénuries de capacité ici accordent aux premiers entrants des marges premium. Les anticorps à base de fragments remplissent des rôles diagnostiques et thérapeutiques de niche, tandis que les volumes polyclonaux restent faibles en raison des défis de mise à l'échelle. Les organisations de développement et de fabrication sous contrat segmentent donc leurs empreintes d'installations : grandes lignes en acier inoxydable pour les IgG à volume élevé, suites modulaires pour les formats complexes, et micro-réacteurs pour les médicaments personnalisés.

Par Système d'Expression : La Force des Mammifères Rencontre une Flexibilité Émergente

Les cellules CHO ont fourni 84,24% de la production de 2024, cimentant leur place au cœur du marché de la fabrication sous contrat d'anticorps. Pourtant, la synthèse sans cellules progresse à un CAGR de 13,57%, soulignant la volonté des commanditaires d'adopter des plateformes qui raccourcissent le développement de procédés. La taille du marché de la fabrication sous contrat d'anticorps pour le CHO reste sûre à court terme en raison de la fidélité de la glycosylation et du précédent réglementaire, mais les gains progressifs favorisent les stratégies hybrides.

E. coli retrouve une pertinence renouvelée pour les fragments Fab et les nanocorps, tandis que les lignées de levures et d'insectes conviennent aux constructions adjacentes aux vaccins. Les systèmes à base de plantes restent largement expérimentaux. Les organisations de développement et de fabrication sous contrat créent désormais des laboratoires spécialisés plutôt que d'étendre chaque installation à tous les hôtes, améliorant la prévisibilité de la libération des lots. La rationalisation du portefeuille atténue également la contamination croisée et la complexité de la surveillance des procédés.

Par Type de Service : Les Primes de Transfert de Technologie Dépassent les Services de Volume

La fabrication commerciale a encore produit 46,28% des revenus de 2024, mais les services de transfert de technologie et de montée en échelle croîtront le plus rapidement à un CAGR de 14,24%. Les commanditaires intègrent de plus en plus les organisations de développement et de fabrication sous contrat dès la preuve de concept pour éviter les surprises en aval, et la taille du marché de la fabrication sous contrat d'anticorps pour les suites de développement intégrées continue de s'élargir. Les packages de développement de procédés — ingénierie de lignées cellulaires, qualification des méthodes analytiques, intensification en aval — créent des engagements pluriannuels fidélisants.

La demande de remplissage-finition augmente à mesure que les formats injectables se diversifient ; les organisations de développement et de fabrication sous contrat répondent avec des isolateurs modulaires qui réduisent les temps d'arrêt lors des changements. Les factures de conseil réglementaire augmentent parallèlement aux mises à jour des directives sur les biosimilaires, tandis que les systèmes numériques de gestion de la qualité sous-tendent l'assurance de l'intégrité des données. Les modèles de tarification migrent des frais par lot vers des paiements déclenchés par des jalons qui alignent les incitations tout au long du cycle de vie du produit.

Par Échelle/Phase : L'Externalisation Précoce Définit la Trajectoire Commerciale

Les lots commerciaux et post-approbation représentaient 43,81% du chiffre d'affaires de 2024, mais les volumes précliniques croissent à un CAGR de 13,02% à mesure que les entreprises biotechnologiques soutenues par le capital-risque confient aux organisations de développement et de fabrication sous contrat des bibliothèques de criblage de candidats. La demande en phase intermédiaire affiche une expansion modérée ; les études de phase II nécessitent des lots de plusieurs grammes qui sollicitent la capacité à usage unique. La part du marché de la fabrication sous contrat d'anticorps acquise lors du développement précoce conduit souvent à une exclusivité en aval, de sorte que les organisations de développement et de fabrication sous contrat courtisent les start-ups avec des créneaux flexibles et des crédits de transfert de technologie.

Les outils numériques de conception de procédés permettent aux ingénieurs de modéliser le risque de montée en échelle avant l'installation de l'acier, accélérant la préparation à la phase III. Les campagnes commerciales bénéficient d'une perfusion intensifiée qui réduit de moitié l'empreinte des installations. Les accords de services-cadres à long terme ancrent les flux de trésorerie tout en donnant aux commanditaires des clauses d'escalade liées aux augmentations de volume.

Par Utilisateur Final : L'Accès des Biotechs Favorise la Démocratisation

La grande pharma détenait 49,48% des dépenses de 2024, mais les entreprises biotechnologiques de taille moyenne et petite afficheront un CAGR de 12,68%, reflétant un accès plus facile au capital et une économie de fabrication modulaire. Les centres académiques et les entreprises de diagnostic contribuent à une demande de niche mais valorisent les cadres d'organisations de développement et de fabrication sous contrat clés en main qui couvrent les lacunes en matière de bonnes pratiques de fabrication, de contrôle qualité et de réglementation. Le secteur de la fabrication sous contrat d'anticorps soutient désormais la création d'entreprises en offrant des packages « développement en boîte » qui regroupent le développement de procédés, le matériel de toxicologie et les dossiers de chimie, fabrication et contrôle.

Les développeurs de biosimilaires émergent comme une clientèle distincte ; leurs besoins en comparabilité analytique correspondent aux plateformes de dosage des organisations de développement et de fabrication sous contrat construites pour les projets originateurs. Les modèles de partenariat hybrides — participations au capital, partage de redevances, réservation de capacité — brouillent la frontière entre prestataire de services et allié stratégique. À mesure que le mix de clients s'élargit, les organisations de développement et de fabrication sous contrat diversifient les termes contractuels, allant des honoraires à la prestation au partage des risques lié au succès commercial.

Analyse Géographique

L'Amérique du Nord a généré 39,37% des revenus de 2024, soutenue par les orientations AMT de la FDA qui récompensent les installations innovantes, le financement profond par capital-risque et les clusters biopharma matures. Des investissements en capacité tels que l'expansion du remplissage-finition de Samsung Biologics au New Jersey soutiennent la préférence des commanditaires pour la proximité et la redondance. Les politiques régionales encourageant la relocalisation tempèrent les avantages de coût offshore, et les incitations au niveau des États subventionnent la modernisation des installations vers des services publics à émissions nettes nulles.

L'Asie-Pacifique devrait enregistrer un CAGR de 12,56% jusqu'en 2030, portée par les géants des organisations de développement et de fabrication sous contrat en évolution en Chine, le marché indien qui double et les méga-campus sud-coréens. L'approvisionnement « Chine plus un » envoie des projets à Singapour, en Malaisie et en Australie, où la convergence réglementaire et la stabilité politique séduisent les commanditaires multinationaux. Les gouvernements locaux subventionnent la formation de la main-d'œuvre et la production de sacs à usage unique pour renforcer l'autonomie de la chaîne d'approvisionnement.

L'Europe maintient une expansion régulière à un chiffre moyen. Les révisions des frais de l'Agence européenne des médicaments augmentent les dépenses de conformité, poussant les acteurs plus petits vers des organisations de développement et de fabrication sous contrat établies disposant d'une expérience de dépôt paneuropéenne. L'Allemagne et le Royaume-Uni excellent dans les conjugués à haute puissance, tandis que la France et l'Espagne attirent des campagnes sensibles aux coûts. Les directives de durabilité accélèrent l'adoption de fermenteurs alimentés par des énergies renouvelables et de boucles de récupération de solvants. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais voient des investissements pilotes liés aux agendas d'approvisionnement souverain en produits biologiques locaux.

Paysage Concurrentiel

Le marché reste modérément fragmenté, mais la consolidation s'accélère à mesure que l'échelle, le savoir-faire spécialisé et l'étendue réglementaire confèrent des avantages en matière de prix et d'appels d'offres. L'achat de Vacaville par Lonza, le bond de capacité de Samsung Biologics et l'expansion du cluster biologiques de Catalent illustrent des regroupements horizontaux qui élargissent la portée géographique. L'intégration verticale — du développement de procédés au remplissage-finition — réduit les frictions liées au transfert de technologie et capture davantage de marge.

La technologie est le principal champ de bataille : la perfusion continue en amont, l'analytique par jumeau numérique et les outils avancés d'analyse des procédés raccourcissent les cycles de libération des lots. Les premiers adopteurs de la production sans cellules et de la conjugaison bispécifique créent des avantages concurrentiels en maîtrisant les voies réglementaires naissantes. La pression sur les prix dans les volumes d'IgG banalisés force la différenciation par les métriques de qualité, la livraison dans les délais et les services réglementaires à valeur ajoutée.

Les challengers émergents ciblent des espaces vierges tels que les anticorps personnalisés en micro-lots, les installations entièrement fermées à usage unique et l'emballage intégré pour les auto-injecteurs sous-cutanés. Les partenariats avec les fournisseurs d'équipements produisent des modules clés en main déployables près des centres cliniques. Pendant ce temps, les organisations de développement et de fabrication sous contrat établies cultivent des viviers de talents par le biais d'alliances universitaires et d'académies internes pour atténuer le marché des talents de plus en plus tendu.

Leaders du Secteur de la Fabrication Sous Contrat d'Anticorps

Lonza

Samsung Biologics

WuXi Biologics

Catalent

Boehringer Ingelheim BioXcellence

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Lotte Biologics a signé un accord de fabrication avec Ottimo Pharma pour fournir la substance médicamenteuse pour un anticorps à double voie PD1/VEGFR2 sur son campus Bio de Syracuse.

- Juin 2025 : Cizzle Biotechnology a conclu un accord d'approvisionnement avec BBI pour recevoir son premier lot commercial d'anticorps monoclonaux pour un test de biomarqueur de cancer du poumon en phase précoce.

- Juin 2025 : Agenus et Zydus Lifesciences ont conclu des accords définitifs pour accélérer la fabrication mondiale et la montée en échelle clinique pour le botensilimab et le balstilimab.

Portée du Rapport Mondial sur le Marché de la Fabrication Sous Contrat d'Anticorps

| Anticorps Monoclonaux | IgG Standard |

| Anticorps Monoclonaux Biosimilaires | |

| Anticorps Bispécifiques | |

| Conjugués Anticorps-Médicament | |

| À Base de Fragments (Fab, scFv, Nanocorps) | |

| Anticorps Polyclonaux |

| Culture Cellulaire de Mammifères | CHO |

| NS0 / Sp2/0 | |

| HEK 293 | |

| Microbien (E. coli) | |

| Levure | |

| Cellule d'Insecte | |

| Synthèse de Protéines Sans Cellules | |

| Systèmes à Base de Plantes |

| Développement de Procédés | Développement et Optimisation de Lignées Cellulaires |

| Développement en Amont | |

| Développement en Aval | |

| Analytique et Caractérisation | |

| Fabrication Clinique selon les Bonnes Pratiques de Fabrication en Vigueur | |

| Fabrication Commerciale | |

| Remplissage-Finition et Conditionnement | |

| Services de Qualité et Réglementaires | |

| Transfert de Technologie et Montée en Échelle |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Commercial / Post-Approbation |

| Grande Pharma |

| Biotechs de Taille Moyenne et Petite |

| Instituts Académiques et de Recherche |

| Entreprises de Diagnostic |

| Développeurs de Biosimilaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Anticorps | Anticorps Monoclonaux | IgG Standard |

| Anticorps Monoclonaux Biosimilaires | ||

| Anticorps Bispécifiques | ||

| Conjugués Anticorps-Médicament | ||

| À Base de Fragments (Fab, scFv, Nanocorps) | ||

| Anticorps Polyclonaux | ||

| Par Système d'Expression | Culture Cellulaire de Mammifères | CHO |

| NS0 / Sp2/0 | ||

| HEK 293 | ||

| Microbien (E. coli) | ||

| Levure | ||

| Cellule d'Insecte | ||

| Synthèse de Protéines Sans Cellules | ||

| Systèmes à Base de Plantes | ||

| Par Type de Service | Développement de Procédés | Développement et Optimisation de Lignées Cellulaires |

| Développement en Amont | ||

| Développement en Aval | ||

| Analytique et Caractérisation | ||

| Fabrication Clinique selon les Bonnes Pratiques de Fabrication en Vigueur | ||

| Fabrication Commerciale | ||

| Remplissage-Finition et Conditionnement | ||

| Services de Qualité et Réglementaires | ||

| Transfert de Technologie et Montée en Échelle | ||

| Par Échelle / Phase | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Commercial / Post-Approbation | ||

| Par Utilisateur Final | Grande Pharma | |

| Biotechs de Taille Moyenne et Petite | ||

| Instituts Académiques et de Recherche | ||

| Entreprises de Diagnostic | ||

| Développeurs de Biosimilaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fabrication sous contrat d'anticorps en 2025 ?

Le marché s'élève à 20,59 milliards USD en 2025 et devrait croître jusqu'à 33,49 milliards USD d'ici 2030.

Quel type d'anticorps se développe le plus rapidement ?

Les anticorps bispécifiques devraient croître à un CAGR de 14,38% jusqu'en 2030, le plus élevé parmi tous les formats.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 12,56%, portée par d'importants développements de capacité et des incitations gouvernementales.

Pourquoi les services de transfert de technologie sont-ils plus demandés ?

La complexité croissante des molécules et les exigences réglementaires plus strictes poussent les commanditaires à s'engager avec des organisations de développement et de fabrication sous contrat disposant d'une expertise spécialisée en montée en échelle et en validation.

Qu'est-ce qui motive le passage vers la synthèse de protéines sans cellules ?

Les systèmes sans cellules raccourcissent les délais de développement, réduisent le risque de contamination et permettent une fabrication flexible en petits lots, les rendant attractifs pour les commanditaires cherchant rapidité et agilité.

Dernière mise à jour de la page le: