Taille et parts du marché des équipements de hockey sur glace

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.20 Milliards de dollars |

| Taille du Marché (2031) | 2.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

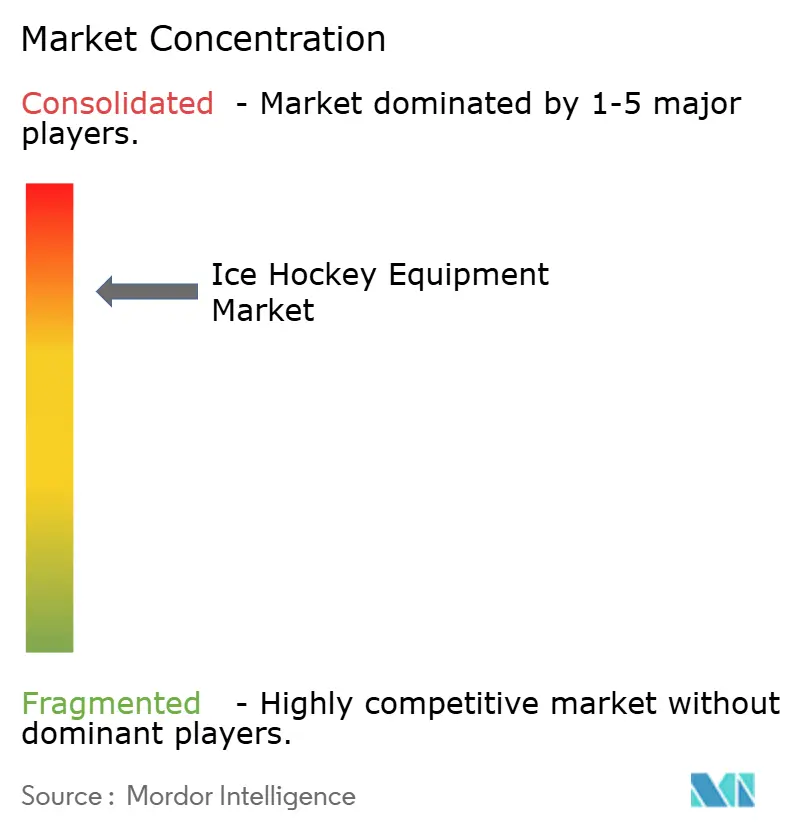

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de hockey sur glace par Mordor Intelligence

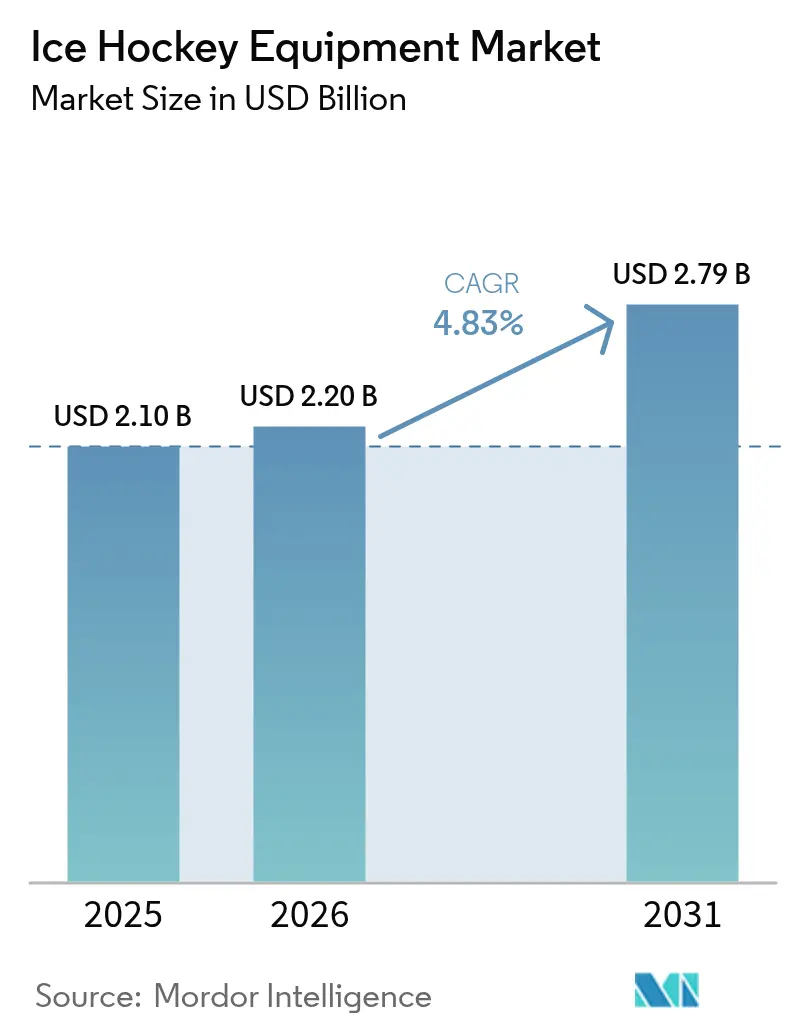

La taille du marché des équipements de hockey sur glace devrait passer de 2,10 milliards USD en 2025 à 2,20 milliards USD en 2026, pour atteindre 2,79 milliards USD d'ici 2031, avec un TCAC de 4,83 % sur la période 2026-2031. Cette croissance est portée par une participation mondiale accrue, l'expansion des ligues professionnelles vers de nouveaux marchés, et des innovations continues axées sur les matériaux légers et une meilleure protection contre les chocs. Le marché a bénéficié d'un soutien financier significatif en 2024, avec des fonds de capital-investissement ayant acquis deux des trois plus grands fabricants, apportant des capitaux pour la recherche, l'amélioration de la fabrication et les initiatives de vente au détail numérique. L'Europe maintient sa domination sur le marché grâce à des programmes établis de développement des jeunes et aux réglementations de sécurité de l'IIHF qui imposent un remplacement régulier des équipements. La région Asie-Pacifique affiche le taux de croissance le plus élevé, soutenu par le développement de patinoires en Chine, au Japon et dans les marchés d'Asie du Sud-Est, où les dépenses liées aux sports d'hiver continuent d'augmenter. L'intégration de matériaux avancés tels que les composites en fibre de carbone, les tissus résistants aux coupures et les mousses spécialisées permet aux fabricants de maintenir leurs marges bénéficiaires tout en proposant des équipements plus légers à des prix premium.

Principaux enseignements du rapport

- Par type de produit, les équipements et accessoires de hockey sur glace ont représenté 47,62 % des parts du marché des équipements de hockey sur glace en 2025, et les patins de hockey sur glace devraient se développer au TCAC le plus rapide de 5,61 % entre 2026 et 2031.

- Par utilisateur final, les joueurs masculins représentaient 73,05 % de la taille du marché des équipements de hockey sur glace en 2025, tandis que la participation féminine devrait progresser à un TCAC de 5,76 % jusqu'en 2031.

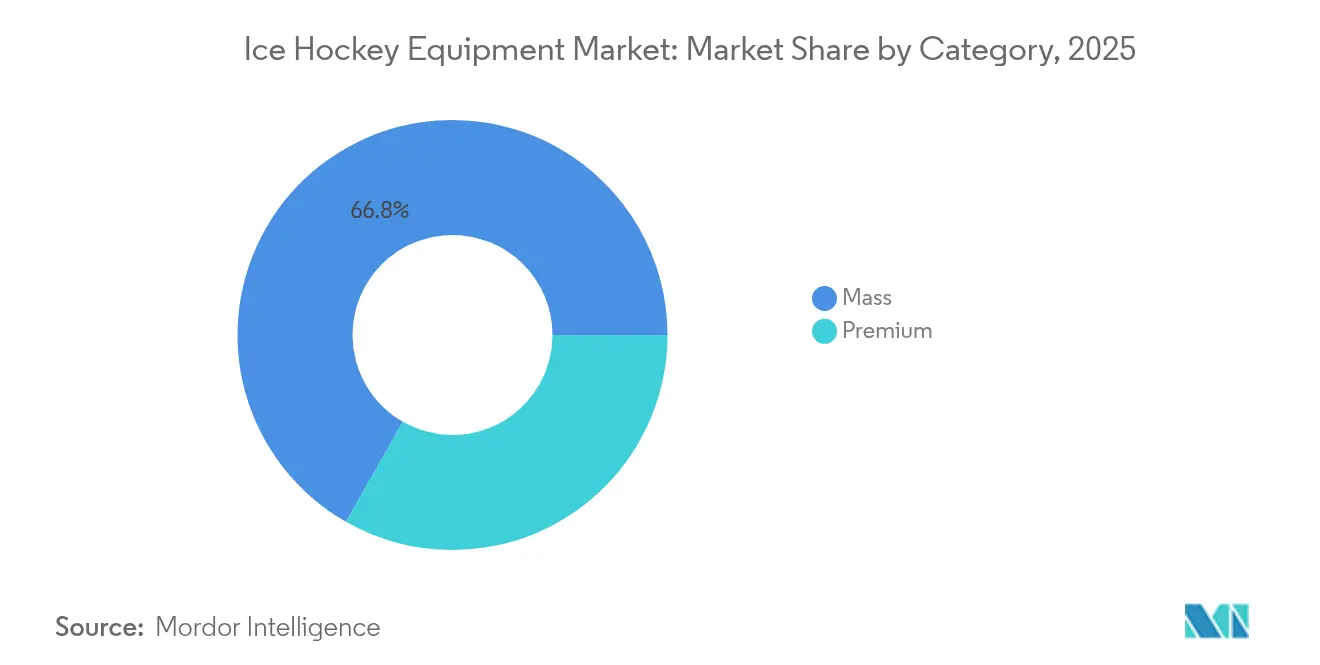

- Par catégorie, le segment grande consommation a capté 66,75 % des parts de la taille du marché des équipements de hockey sur glace en 2025, tandis que le segment premium progresse à un TCAC de 5,90 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne détenait 70,85 % des parts du marché des équipements de hockey sur glace en 2025, mais les points de vente en ligne s'accélèrent à un TCAC de 5,38 % jusqu'en 2031.

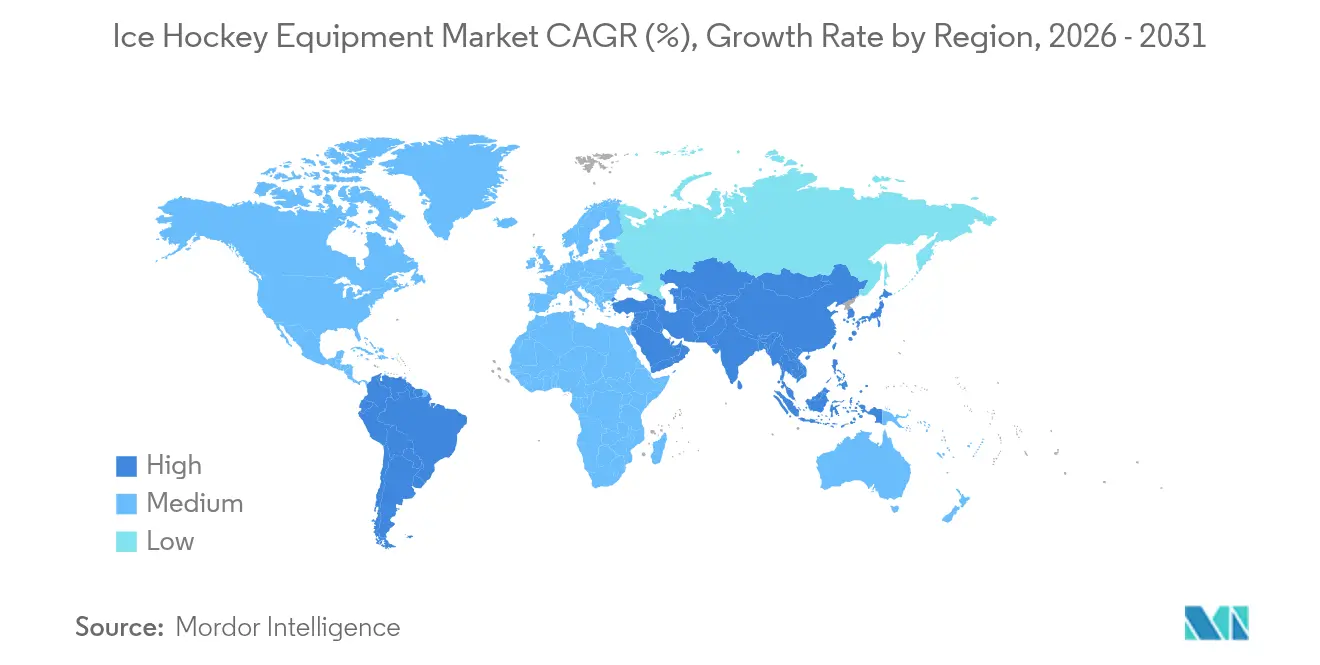

- Par géographie, l'Europe a représenté 48,20 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de hockey sur glace

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La popularité croissante du hockey sur glace dans le monde entier stimule la demande d'équipements | +1.2% | Mondial, avec une concentration en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| L'expansion des ligues et tournois professionnels accroît la visibilité et l'attrait du sport | +0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les avancées technologiques produisant des équipements plus légers, plus durables et plus sûrs | +1.0% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les progrès dans les matériaux tels que les composites en fibre de carbone améliorant les performances | +0.7% | Mondial, porté par les centres d'innovation nord-américains | Moyen terme (2 à 4 ans) |

| La personnalisation des produits et la variété répondant aux besoins diversifiés des consommateurs | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| L'influence des célébrités sportives et des parrainages stimulant la demande d'équipements | +0.6% | Mondial, plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La popularité croissante du hockey sur glace dans le monde entier stimule la demande d'équipements

L'expansion mondiale de la pratique du hockey a généré une demande substantielle en équipements sur les marchés non traditionnels, la région Asie-Pacifique connaissant une croissance notable grâce au développement amélioré des infrastructures. La stratégie d'expansion internationale réussie de la NHL illustre cette évolution du marché, comme en témoignent les salles combles lors des matchs à Prague et à Tampere. La représentation croissante des joueurs européens dans la NHL, représentant désormais environ 30 % des effectifs des équipes, reflète la portée mondiale du sport. Les fabricants d'équipements ont répondu à cette diversification en développant des gammes de produits spécialisées qui tiennent compte des variations climatiques régionales et des styles de jeu distincts. Le prochain tournoi 4 Nations Face-Off et la participation olympique anticipée en 2026 devraient renforcer la visibilité mondiale et stimuler les ventes d'équipements sur les marchés émergents. Cette trajectoire de croissance est illustrée par des marchés comme les Philippines, où les équipes féminines de hockey ont obtenu une reconnaissance internationale malgré des défis d'accessibilité aux équipements, soulignant les opportunités de marché considérables encore inexploitées dans ces régions.

L'expansion des ligues et tournois professionnels accroît la visibilité et l'attrait du sport

La croissance des ligues professionnelles a un impact significatif sur la demande d'équipements, portée par une exposition médiatique accrue et l'évolution des comportements d'achat des joueurs amateurs. La saison inaugurale de la Ligue professionnelle de hockey féminin (LPHF) a connu un succès notable, avec une fréquentation moyenne de 5 689 spectateurs par match et plus de 40 partenaires sponsors, dont des fabricants d'équipements majeurs tels que Bauer. De même, l'entrée du Utah Hockey Club sur le marché de Salt Lake City a démontré des résultats solides, avec des salles régulièrement combles et des ventes de produits dérivés robustes, soulignant le potentiel du marché dans des régions jusqu'alors inexploitées. L'expansion prévue de la LPHF à Vancouver pour la saison 2025-26 au Pacific Coliseum, soutenue par des chiffres de fréquentation de matchs sur site neutre de 19 038 spectateurs, souligne la valeur stratégique de la diversification géographique. La visibilité accrue du hockey professionnel influence directement les ventes d'équipements, les joueurs amateurs achetant de plus en plus des équipements de niveau professionnel pour imiter les standards et l'apparence des professionnels.

Les avancées technologiques produisant des équipements plus légers, plus durables et plus sûrs

Les avancées en science des matériaux continuent de transformer les performances des équipements dans le secteur du hockey, les fabricants exploitant les composites en fibre de carbone et les polymères avancés pour obtenir des réductions de poids significatives tout en garantissant des capacités de protection robustes. La mise en œuvre par Bauer de la technologie TWITCH Taper illustre cette évolution, intégrant des matériaux spécialisés en fibre de bore qui offrent des rapports résistance/poids exceptionnels tout en améliorant les capacités de transfert d'énergie dans leurs bâtons de hockey. L'adoption par le secteur du tissu en fibre de carbone TeXtreme Spread Tow, initialement développé pour les équipements de gardiens de but de la NHL, a réussi à combler le fossé entre les marchés professionnels et grand public en offrant des caractéristiques supérieures d'équilibre et de flexibilité. Le marché des équipements de hockey a répondu de manière décisive aux préoccupations en matière de sécurité, notamment avec la mise en œuvre de la protection obligatoire contre les lacérations au cou dans les principales organisations, dont USA Hockey, la NFHS et l'AHL pour la saison 2024-25. Ces développements technologiques permettent aux fabricants d'établir des prix premium tout en répondant efficacement à l'évolution des réglementations de sécurité et aux exigences de performance croissantes des joueurs à tous les niveaux.

Les progrès dans les matériaux tels que les composites en fibre de carbone améliorant les performances

L'intégration des matériaux composites a fondamentalement transformé la fabrication des équipements, permettant aux fabricants de créer des produits avec des combinaisons exceptionnelles de résistance, de légèreté et de flexibilité. Les fabricants d'équipements professionnels ont réussi à mettre en œuvre la technologie de fibre de carbone à torons étalés, démontrant comment ces matériaux avancés offrent des performances supérieures tout en garantissant la durabilité requise dans les sports professionnels. Les installations de fabrication modernes emploient désormais des procédés sophistiqués, notamment le placement automatisé de fibres et le moulage par transfert de résine, qui minimisent les incohérences de production et offrent des opportunités de personnalisation de masse. Ces avancées en science des matériaux créent des opportunités significatives pour les marques premium de se différencier sur le marché, tout en bénéficiant simultanément de réductions de coûts grâce à l'augmentation des volumes de production. La transition de ces technologies du marché professionnel vers le marché amateur continue de s'accélérer à mesure que les procédés de fabrication se perfectionnent et que les consommateurs acquièrent une meilleure compréhension des avantages en termes de performances grâce aux parrainages professionnels et à l'influence des réseaux sociaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le coût élevé des équipements avancés limitant l'accessibilité financière pour de nombreux joueurs | -1.5% | Mondial, particulièrement aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Les contrefaçons et équipements de mauvaise qualité inondant le marché et sapant la confiance | -0.8% | Mondial, concentré dans les canaux en ligne | Moyen terme (2 à 4 ans) |

| Les perturbations logistiques et de la chaîne d'approvisionnement impactant la disponibilité et les prix | -0.6% | Mondial, avec un impact particulier sur le commerce transfrontalier | Court terme (≤ 2 ans) |

| La nature saisonnière du hockey sur glace réduit la demande régulière tout au long de l'année | -0.4% | Principalement les marchés de l'hémisphère nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des équipements avancés limitant l'accessibilité financière pour de nombreux joueurs

L'investissement financier substantiel requis pour les équipements de hockey représente des obstacles significatifs à la participation, affectant particulièrement le développement des jeunes et l'expansion du marché dans les économies émergentes. Les coûts annuels considérables associés à la participation des jeunes au hockey en Amérique du Nord, y compris les dépenses en équipements, créent une pression financière pour de nombreuses familles. Les équipements essentiels tels que les bâtons de hockey et l'équipement complet de gardien de but nécessitent un engagement financier substantiel, rendant le sport moins accessible aux ménages à faibles revenus. Les recherches de l'Institut Aspen soulignent qu'une part significative des familles rencontre des difficultés avec les coûts de participation des jeunes aux sports, entraînant un déclin notable de l'engagement des jeunes dans les sports au cours des dernières années. Ces défis d'accessibilité financière créent un effet d'entraînement dans l'ensemble du secteur en limitant la croissance de la base de joueurs, ce qui impacte directement la demande d'équipements tout au long de la chaîne de valeur. Bien que la tarification des équipements premium permette aux fabricants d'investir dans l'innovation produit, elle crée simultanément une segmentation du marché qui restreint l'accessibilité et freine la croissance de la participation dans divers segments démographiques.

Les contrefaçons et équipements de mauvaise qualité inondant le marché et sapant la confiance

La prolifération des équipements contrefaits menace l'intégrité du marché et crée des risques pour la sécurité qui nuisent à la réputation des marques et à la confiance des consommateurs. L'opération Team Player du Centre national de coordination des droits de propriété intellectuelle a saisi plus de 94 000 articles contrefaits d'une valeur de 28,1 millions USD entre février 2023 et février 2024, démontrant l'étendue du vol de propriété intellectuelle dans les articles de sport [1]Source : U.S. Immigration and Customs Enforcement, "Counterfeit NHL Merchandise on the Rise During 2024 Stanley Cup Final," ice.gov. Dans le hockey, les équipements contrefaits présentent des risques significatifs pour la sécurité en raison de la nature physique du sport et des collisions à fort impact, car les équipements de protection de qualité inférieure peuvent entraîner des blessures graves. Les places de marché en ligne facilitent la distribution de contrefaçons en permettant à des vendeurs anonymes d'atteindre des consommateurs à la recherche d'alternatives moins chères aux équipements authentiques. Cette atteinte à l'intégrité des marques contraint les fabricants légitimes à allouer des ressources aux mesures anti-contrefaçon et aux programmes d'éducation des consommateurs, limitant les fonds disponibles pour le développement de produits et l'expansion du marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements et accessoires dominent l'étendue du marché

Les équipements et accessoires de hockey sur glace détiennent une part de marché de 47,62 % en 2025, témoignant de l'investissement substantiel requis en équipements de protection, casques et accessoires spécialisés au-delà des équipements de jeu de base. La position dominante du segment reflète l'engagement du secteur envers la sécurité des joueurs, les réglementations et normes imposant un remplacement et des mises à niveau réguliers des équipements pour maintenir des niveaux de protection optimaux. Les patins de hockey sur glace affichent des perspectives de croissance prometteuses, avec des projections indiquant un TCAC de 5,61 % jusqu'en 2031, portées par des améliorations continues de la technologie des lames et de la conception des chaussures qui améliorent les performances des joueurs sur la glace.

Les parrainages d'athlètes professionnels continuent de façonner les décisions d'achat des consommateurs sur le marché, tandis que les fabricants investissent des ressources significatives en recherche et développement pour réaliser des percées en matière de réduction du poids et de capacités de transfert d'énergie. Le segment des bâtons de hockey sur glace maintient des performances de marché constantes, offrant une gamme d'options allant des composites premium en fibre de carbone aux variantes plus abordables en bois et en aluminium, répondant aux préférences diverses des consommateurs et aux considérations budgétaires. Le segment des équipements et accessoires bénéficie d'un soutien supplémentaire de l'évolution des réglementations de sécurité, notamment avec la mise en œuvre des exigences obligatoires de protection du cou dans les organisations USA Hockey, NFHS et AHL en 2024-25, renforçant l'accent du secteur sur la sécurité des joueurs et les normes d'équipement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : la participation féminine accélère la diversification du marché

Les joueurs masculins détiennent une part dominante de 73,05 % du marché des équipements de hockey en 2025, reflétant les infrastructures et les schémas de participation historiquement axés sur les hommes dans ce sport. Le paysage du marché a été façonné par des décennies d'investissement dans des installations, des programmes d'entraînement et des développements d'équipements orientés vers les hommes. Cet écosystème établi a créé un cycle auto-renforçant où la participation masculine continue de stimuler une croissance substantielle du marché et les décisions d'investissement.

Le marché connaît une transformation significative, portée par un TCAC de 5,76 % de la participation féminine jusqu'en 2031. La Ligue professionnelle de hockey féminin (LPHF) a joué un rôle central dans ce changement, sa saison inaugurale ayant attiré en moyenne 5 689 spectateurs par match et noué des partenariats avec plus de 40 marques. Cette visibilité accrue a incité les joueuses à investir davantage dans les équipements de hockey, introduisant une nouvelle dynamique sur le marché. En réponse, les fabricants développent des gammes de produits adaptées aux joueuses, répondant à leurs besoins anatomiques et préférences spécifiques. Le segment féminin en croissance représente une opportunité notable d'innovation, car les équipements traditionnels conçus pour les joueurs masculins manquent souvent de l'ajustement et des performances requis par les athlètes féminines. Cette attention aux exigences spécifiques aux femmes reflète une évolution plus large du marché vers un développement de produits et des stratégies de distribution plus inclusifs.

Par catégorie : le segment premium dépasse la croissance du marché grande consommation

Le segment des équipements grande consommation maintient sa position solide avec une part de marché de 66,75 % en 2025. Ce segment continue d'attirer les consommateurs sensibles aux prix et les joueurs débutants qui ont besoin d'équipements fiables sans le coût supplémentaire des fonctionnalités avancées. Ces consommateurs privilégient généralement la fonctionnalité de base et l'accessibilité financière dans leurs décisions d'achat, faisant des produits grande consommation un composant essentiel du secteur.

Le segment premium devrait croître à un TCAC robuste de 5,90 % jusqu'en 2031, reflétant un changement notable des préférences des consommateurs vers des produits de haute qualité. Cette croissance est portée par une volonté croissante des consommateurs d'investir dans des équipements haute performance intégrant des technologies avancées, telles que les composites en fibre de carbone pour une durabilité et des performances légères améliorées, ainsi que des matériaux de protection améliorés pour une meilleure sécurité et un meilleur confort. L'influence des parrainages d'athlètes professionnels renforce davantage cette tendance, ces parrainages créant une valeur aspirationnelle pour les produits premium. Les plateformes de réseaux sociaux jouent également un rôle central dans la promotion de ces produits, permettant aux joueurs amateurs de se connecter aux standards et tendances professionnels, stimulant ainsi des taux d'adoption plus élevés au sein de ce segment.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les magasins de détail hors ligne détiennent une part de marché de 70,85 % en 2025, les consommateurs préférant évaluer les équipements physiquement et accéder à des services d'ajustement professionnel pour un dimensionnement et des performances appropriés. La nature technique des équipements de hockey et les exigences de sécurité amènent les clients à rechercher des services de consultation en personne non disponibles via les canaux en ligne. Pure Hockey illustre le succès du commerce de détail physique, avec plus de 80 magasins dans 26 États et un chiffre d'affaires de 332,7 millions USD en tant que détaillant officiel d'équipements de hockey de USA Hockey. Les détaillants traditionnels bénéficient de la disponibilité immédiate des produits et d'un service client personnalisé qui favorisent la fidélité des clients.

Les magasins de détail en ligne croissent à un TCAC de 5,38 % jusqu'en 2031, soutenus par des sélections de produits plus larges, des prix compétitifs et une logistique améliorée qui améliore l'efficacité des livraisons. Les plateformes numériques servent efficacement les segments de produits de niche et les besoins en équipements spécialisés, notamment dans les régions où la présence de détaillants de hockey est limitée. Les plateformes de commerce électronique intègrent désormais des outils d'ajustement virtuel et des fonctionnalités de réalité augmentée pour aider les clients à prendre des décisions d'achat à distance. La croissance des ventes en ligne s'aligne sur les tendances plus larges de numérisation du commerce de détail et permet des approches directes aux consommateurs qui réduisent les marges de détail et renforcent les relations avec les clients.

Analyse géographique

Le marché européen des équipements de hockey démontre un leadership de marché substantiel avec une part de 48,20 % en 2025, soutenu par des traditions de hockey profondément ancrées dans les pays nordiques, en Russie et dans les nations émergentes d'Europe centrale et orientale. Cette domination est renforcée par des investissements gouvernementaux stratégiques dans les infrastructures sportives, qui ont créé une base solide pour une croissance continue de la participation. La force du marché régional est encore amplifiée par les cadres réglementaires bien établis de l'IIHF qui maintiennent des normes strictes de sécurité des équipements et une cohérence des performances au-delà des frontières nationales. La présence de ligues professionnelles dans plusieurs pays européens génère une visibilité significative et une demande d'équipements, tandis que les programmes systématiques de développement des jeunes administrés par les fédérations nationales de hockey assurent des cycles réguliers de remplacement des équipements. La récente distinction de la Suède avec le Prix de durabilité de l'IIHF souligne l'engagement de la région envers les considérations environnementales dans les décisions de fabrication et d'approvisionnement en équipements.

La région Asie-Pacifique connaît une croissance remarquable sur le marché des équipements de hockey, enregistrant un TCAC de 6,36 % jusqu'en 2031. Cette trajectoire de croissance exceptionnelle est principalement attribuée à des investissements substantiels dans les infrastructures de patinoires et à un enthousiasme croissant pour les sports d'hiver dans les principaux marchés, notamment la Chine, le Japon, l'Australie et les économies émergentes comme les Philippines. L'expansion de la région est caractérisée par un développement significatif des infrastructures et une évolution des perspectives culturelles qui positionnent le hockey comme un sport aspirationnel, notamment parmi les populations urbaines bénéficiant de niveaux de revenus disponibles en hausse. Cependant, le marché fait face à des défis notables dans les régions en développement, où les exigences complexes d'expédition internationale et les réseaux de distribution locaux sous-développés créent des obstacles substantiels à l'accessibilité et à l'accessibilité financière des équipements.

Le marché nord-américain continue de fonctionner comme un segment mature mais stable, caractérisé par des schémas de participation bien établis et des infrastructures complètes qui génèrent des schémas de demande constants aux États-Unis et au Canada. La région est confrontée à des défis significatifs liés à l'accessibilité financière de la participation, notamment dans les segments jeunes, avec des coûts annuels de participation atteignant 2 583 USD aux États-Unis et 4 478 CAD au Canada. Malgré ces contraintes, le marché démontre un potentiel de croissance continu grâce aux initiatives d'expansion des ligues professionnelles, comme en témoignent les nouvelles entrées sur le marché telles que Salt Lake City, qui entraînent généralement des augmentations régionales notables de la demande d'équipements.

Paysage concurrentiel

Le marché des équipements de hockey sur glace présente une consolidation significative, les géants du secteur Bauer Hockey et CCM Hockey maintenant leurs positions de leadership sur le marché. Le paysage récent des acquisitions souligne le potentiel de croissance robuste du marché, comme le démontre l'achat stratégique de CCM Hockey par Altor Fund VI, évalué à plus de 300 millions EUR de chiffre d'affaires annuel, et l'acquisition de Bauer Hockey par Fairfax Financial. Ces mouvements stratégiques ont créé des synergies opérationnelles substantielles, permettant aux entreprises d'optimiser leurs processus de fabrication, d'élargir leurs réseaux de distribution et d'améliorer leurs capacités de recherche et développement. La consolidation a également positionné ces entreprises pour mieux servir des marchés géographiques diversifiés tout en réalisant des efficiences de coûts significatives dans leurs portefeuilles de produits.

Les stratégies de différenciation du marché ont évolué au-delà des offres de produits traditionnelles, les entreprises se concentrant désormais sur des innovations technologiques avancées, des parrainages stratégiques de joueurs professionnels et des mesures rigoureuses de conformité en matière de sécurité. La collaboration de Bauer avec Hockey Canada et le partenariat de CCM avec USA Hockey illustrent comment les acteurs majeurs établissent leur crédibilité sur le marché et renforcent leur présence. Dans le paysage de marché en évolution, les fabricants spécialisés ont identifié des opportunités précieuses dans les segments mal desservis, notamment dans les équipements féminins et les marchés internationaux émergents. Le succès de Sherwood Hockey grâce à des partenariats avec des athlètes de renom comme Connor Bedard et William Nylander démontre l'efficacité des parrainages stratégiques et de l'engagement communautaire dans la construction de parts de marché.

L'environnement concurrentiel continue de se transformer en réponse aux évolutions réglementaires, notamment la mise en œuvre des exigences obligatoires de protection du cou. Ces changements réglementaires ont créé des opportunités de marché immédiates pour les fabricants proposant des équipements conformes, tout en représentant potentiellement un défi pour les entreprises disposant de gammes de produits axées sur la sécurité limitées. L'influence croissante des normes du Conseil de certification des équipements de hockey (HECC) est devenue un facteur crucial d'accès au marché, les certifications de sécurité représentant désormais une exigence essentielle dans les principales juridictions [3]Source : Hockey Equipment Certification Council, "About Product Certification Testing," hecc.org. Ce cadre réglementaire a fondamentalement modifié la dynamique concurrentielle, faisant de la conformité en matière de sécurité un déterminant clé du succès sur le marché.

Leaders du secteur des équipements de hockey sur glace

Bauer Hockey LLC

CCM Hockey

New Balance Inc.

True Temper Sports Inc.

Sher-wood Hockey Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : D'anciens joueurs de la NHL, via leur partenariat Seven7, ont rejoint l'investissement stratégique d'Altor dans CCM Hockey. Cette collaboration intègre l'expertise de joueurs professionnels dans les stratégies de développement des équipements et de marketing, renforçant l'association de la marque avec le hockey de haut niveau. Le partenariat introduit un modèle d'intégration des connaissances des joueurs professionnels dans les cycles de développement de produits et les stratégies de positionnement sur le marché.

- Décembre 2024 : CCM Hockey annonce un partenariat pluriannuel avec USA Hockey, devenant fournisseur officiel de toutes les équipes nationales, incluant la fourniture d'équipements tels que casques, gants, bâtons, patins et équipements de protection. Ce partenariat établit la crédibilité de CCM sur le marché américain tout en fournissant une validation de produits au niveau professionnel.

- Octobre 2024 : Altor Fund VI a acquis une participation majoritaire dans CCM Hockey, une transaction impliquant une entreprise dont le chiffre d'affaires annuel dépasse 300 millions EUR. L'acquisition vise à accélérer la croissance dans de nouveaux segments de marché tout en tirant parti de l'expertise d'Altor dans le développement de marques de consommation.

Portée du rapport mondial sur le marché des équipements de hockey sur glace

Les équipements de hockey sur glace sont utilisés pour faciliter le jeu et protéger les joueurs des blessures graves. Le marché mondial des équipements de hockey sur glace est segmenté par type de produit en patins de hockey sur glace, bâtons et équipements de protection et accessoires. Par canaux de distribution, le marché est segmenté en magasins de détail hors ligne et en ligne. L'étude couvre également l'analyse mondiale des régions centrales que sont l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Patins de hockey sur glace |

| Bâtons de hockey sur glace |

| Équipements et accessoires de hockey sur glace |

| Hommes |

| Femmes |

| Grande consommation |

| Premium |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Russie |

| Finlande | |

| Suède | |

| République tchèque | |

| Suisse | |

| Allemagne | |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Moyen-Orient et Afrique | Amérique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Patins de hockey sur glace | |

| Bâtons de hockey sur glace | ||

| Équipements et accessoires de hockey sur glace | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Russie | |

| Finlande | ||

| Suède | ||

| République tchèque | ||

| Suisse | ||

| Allemagne | ||

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Moyen-Orient et Afrique | Amérique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale des équipements de hockey sur glace en 2026 ?

La taille du marché des équipements de hockey sur glace est de 2,2 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 6,36 % grâce à la construction de nouvelles patinoires et à l'intérêt croissant pour les sports d'hiver.

Quel segment de produit affiche la croissance la plus élevée ?

Les patins de hockey sur glace devraient se développer à un TCAC de 5,61 % de 2026 à 2031.

Comment le capital-investissement influence-t-il la concurrence ?

Les acquisitions de Bauer et CCM par Fairfax et Altor injectent des capitaux pour la R&D, élargissent la distribution et intensifient la consolidation.

Pourquoi les protège-cous sont-ils soudainement importants ?

USA Hockey, la NFHS et l'AHL ont rendu obligatoire la protection résistante aux coupures en 2024-25, créant une demande immédiate pour des équipements conformes.

Dernière mise à jour de la page le: