Taille et parts du marché des équipements de sports d'hiver en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

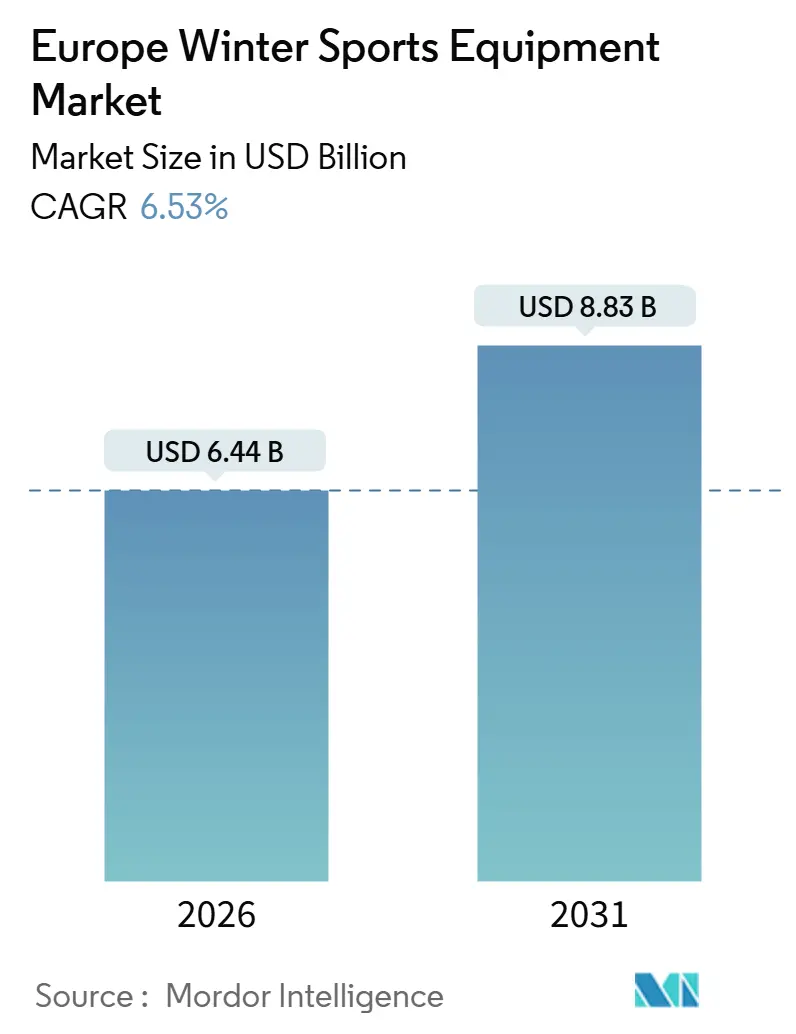

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 8.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de sports d'hiver en Europe par Mordor Intelligence

La taille du marché européen des équipements de sports d'hiver est évaluée à 6,44 milliards USD en 2026 et devrait atteindre 8,83 milliards USD d'ici 2031, progressant à un TCAC de 6,53 % sur la période. La demande évolue au-delà du ski alpin classique vers les disciplines de freestyle et de hors-piste, à mesure que les programmes de participation de la génération Z et des femmes gagnent en importance, tandis que des composites bio-sourcés plus légers répondent aux réglementations chimiques de l'UE et réduisent le poids des produits. La visibilité olympique offerte par Milano Cortina 2026, les inscriptions record dans les camps nordiques et l'investissement des détaillants dans les tailles enfants accélèrent le renouvellement des équipements. Parallèlement, les modèles de location évoluent vers des flottes premium et des abonnements groupés, remettant en question le modèle de revenus centré sur la propriété qui définissait le secteur avant 2024. Les fabricants disposant de capacités internes en matière de résine et de personnalisation de l'ajustement ramènent désormais les cycles de développement à 18-24 mois, défendant leurs parts face à des startups agiles qui recourent à la production sous contrat mais peinent avec les coûts de conformité aux PFAS.

Points clés du rapport

- Par type de sport, le ski a capté 63,55 % des parts du marché européen des équipements de sports d'hiver en 2025, tandis que le snowboard a enregistré la croissance la plus élevée avec un TCAC de 7,83 % jusqu'en 2031.

- Par catégorie d'équipement, les skis et snowboards ont représenté 48,24 % de la taille du marché européen des équipements de sports d'hiver en 2025 ; les vêtements et accessoires devraient se développer à un TCAC de 7,27 % jusqu'en 2031.

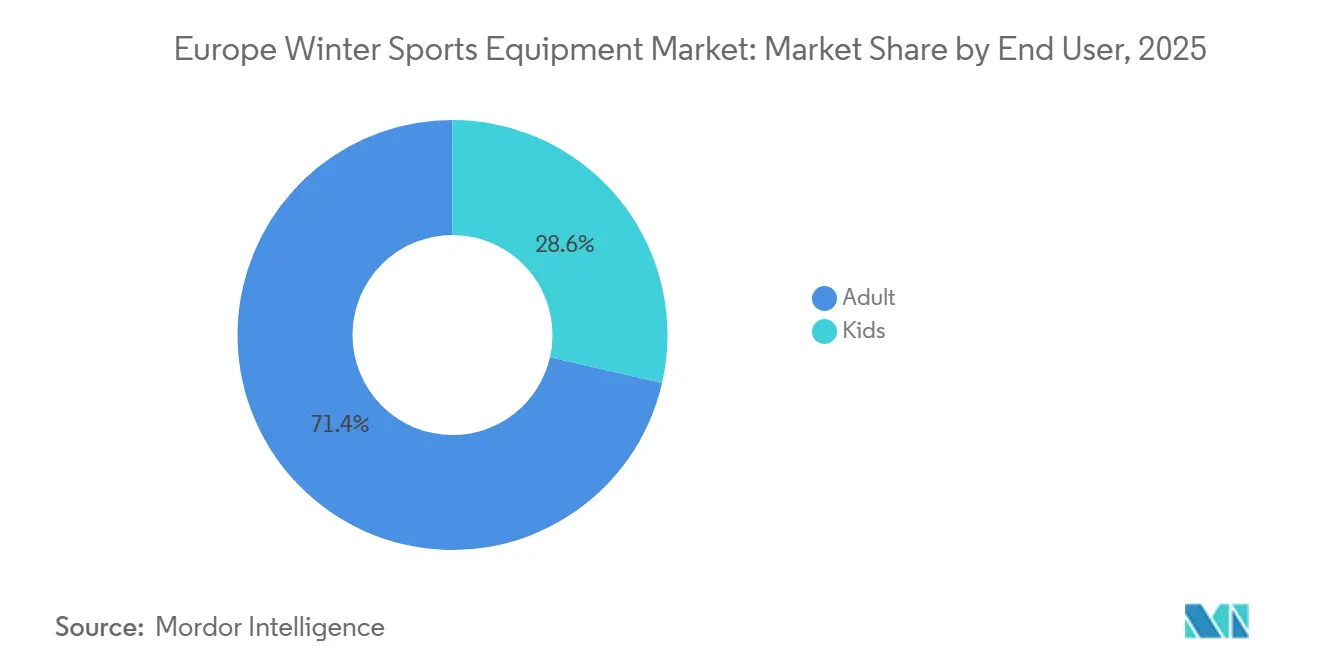

- Par utilisateur final, les adultes ont généré 71,42 % des revenus en 2025, mais le segment enfants devrait progresser à un TCAC de 7,57 % avec l'essor des inscriptions au programme SnowKidz.

- Par canal de distribution, le commerce de détail hors ligne représentait 71,69 % des ventes en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 8,49 %, portées par les outils d'essayage virtuel et les abonnements de location flexibles.

- Par géographie, l'Allemagne était en tête avec 22,83 % des revenus régionaux en 2025, et l'Espagne devrait afficher le TCAC national le plus rapide à 8,14 % grâce aux améliorations des stations pyrénéennes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de sports d'hiver en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement dans le tourisme hivernal dans les stations alpines et nordiques | +0.9% | France, Suisse, Autriche, Italie ; Norvège, Finlande, Suède | Moyen terme (2-4 ans) |

| Demande croissante de la génération Z pour le freestyle et le snowboard | +1.2% | Allemagne, France, Espagne, Royaume-Uni | Court terme (≤2 ans) |

| Avancées technologiques dans les équipements légers | +0.8% | Autriche, Allemagne, Italie | Long terme (≥4 ans) |

| Programmes de participation des femmes et des jeunes | +0.7% | Suisse, Norvège, France | Moyen terme (2-4 ans) |

| Visibilité des grands événements de sports d'hiver | +0.6% | Italie, France, Suisse | Court terme (≤2 ans) |

| Incitations fiscales carbone de l'UE en faveur des matériaux bio-sourcés | +0.5% | États membres de l'UE-27 d'Europe occidentale, centrale et orientale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans le tourisme hivernal au sein des infrastructures des stations alpines et nordiques

Le plan Avenir Montagnes de la France a alloué 331 millions EUR entre 2021 et 2022 à la modernisation des infrastructures de montagne, notamment le remplacement de remontées mécaniques et l'extension des capacités d'enneigement artificiel, tandis que Compagnie des Alpes, le premier opérateur de domaines skiables d'Europe, a déclaré des investissements en capital en 2024 axés sur les remontées mécaniques en haute altitude et les canons à neige à haute efficacité énergétique[1]Source : Gouvernement français, « Plan d'investissement Avenir Montagnes », gouvernement.fr. Ces investissements prolongent les saisons d'exploitation de 3 à 4 semaines dans les stations de moyenne altitude, stimulant directement l'utilisation des équipements et le chiffre d'affaires de la location. Les destinations nordiques suivent une trajectoire similaire : la région finlandaise de Laponie a enregistré 1,374 million de nuitées hivernales étrangères en 2024-25, en hausse de 7 % en glissement annuel, à mesure que les stations amélioraient l'entretien des pistes de ski de fond et les installations de biathlon, selon Visit Finland. L'implication stratégique est que les dépenses d'infrastructure génèrent un effet multiplicateur : chaque million EUR investi dans les remontées mécaniques et l'enneigement artificiel est estimé produire environ 2,5 millions EUR de ventes et locations d'équipements en aval sur cinq ans, selon Domaines Skiables de France[2]Source : Domaines Skiables de France, « Analyse des coûts d'enneigement artificiel », domaines-skiables.fr. Cependant, la nature capitalistique de ces projets concentre les bénéfices parmi les stations établies, laissant les plus petits opérateurs tributaires de la neige naturelle et vulnérables aux aléas climatiques.

Popularité croissante du snowboard et des disciplines de freestyle chez la génération Z

Le snowboard devrait progresser à un TCAC de 7,83 % jusqu'en 2031, porté par la préférence de la génération Z pour la progression en snowpark et en halfpipe plutôt que pour le ski de descente traditionnel, amplifiée par la visibilité sur les réseaux sociaux des figures de freestyle, ainsi que par le FIS Alps Tour, qui organise des compétitions pour les 14 à 18 ans dans des stations européennes. Le système de fixation Step On de Burton réduit le temps d'attache chaussure-planche de 45 secondes à moins de 10 secondes, abaissant les barrières pour les participants occasionnels, tandis que des systèmes concurrents de FASE et le Supermatic de Nidecker valident davantage cette tendance à la commodité, avec l'adoption des fixations à enclenchement atteignant 18 % des nouvelles ventes de snowboards en 2025, contre 9 % en 2023. Le programme FIS SnowKidz a inscrit 247 569 participants en 2022-23, soit une hausse de 84 % par rapport aux 134 578 de 2021-22, montrant que l'exposition précoce aux disciplines de freestyle stimule les futurs achats d'équipements adultes. Les marques ciblant ce groupe démographique privilégient des planches plus courtes à double spatule et des flexions plus souples pour les figures de jib, une évolution de conception qui accroît la prolifération des références et la complexité des stocks pour les détaillants.

Avancées technologiques dans la production d'équipements

L'innovation en matériaux sur le marché européen des équipements de sports d'hiver progresse grâce à l'optimisation de la fibre de carbone, aux composites bio-sourcés et à l'intégration de matières recyclées. Völkl a mis en œuvre une technologie de placement de fibre de carbone qui réduit le poids du ski de 12 % tout en préservant la rigidité torsionnelle. Le ski RENEW de HEAD intègre des matériaux recyclés, réduisant de 22 % la teneur en plastique vierge, et Fairmat s'est associé à DPS Skis pour fournir de la fibre de carbone aérospatiale recyclée, réduisant les coûts de matériaux de 15 à 18 % et l'empreinte carbone de 40 %. L'institut de recherche suédois RISE a développé un prototype de ski bio-sourcé utilisant des résines dérivées de la lignine, visant à le commercialiser d'ici 2027 dans le cadre du programme Horizon Europe de l'UE. Ces avancées répondent aux restrictions de l'UE sur les PFAS concernant les farts fluorés et les revêtements DWR, permettant la reformulation sans compromettre la glisse ou la résistance à l'eau. L'implication stratégique est que les cycles de recherche et développement se sont réduits à 18-24 mois, favorisant les fabricants intégrés verticalement tels que Fischer et Rossignol, tandis que les marques plus petites dépendantes de fournisseurs tiers font face à des délais de 6 à 9 mois, limitant leur capacité à répondre à la demande croissante de produits conformes et durables.

Initiatives croissantes en faveur de la participation des femmes et des jeunes

Le programme FIS Women Lead Sports s'associe aux fédérations nationales de ski pour former des entraîneures et officielles féminines, tandis que l'initiative WISH (Women in Sport High-Performance) du CIO finance des camps d'entraînement mixtes à travers l'Europe. Les camps de ski suisses ont atteint un record de 128 498 participants sur 20 ans, avec une inscription féminine passant de 38 % en 2020 à 44 % en 2024, portée par un marketing ciblé et des offres tarifaires familiales, selon Swiss Ski. Le projet Women's Project de la Fédération mondiale de snowboard a organisé des camps de développement en Autriche et en France, entraînant une hausse de 29 % des inscriptions féminines en compétition entre 2023 et 2025. Les programmes pour les jeunes se développent également : le programme FIS SnowKidz a atteint 247 569 participants lors de la saison 2022-23, tandis que le programme FIS Plus a fait don de 70 rollers skis à 15 fédérations nationales pour élargir les opportunités d'entraînement hors saison. Une étude pan-européenne sur le sport des jeunes révèle que le ski atteint un engagement équilibré entre les genres (49 % de femmes contre 51 % d'hommes), par rapport au football (68 % d'hommes), mettant en évidence un potentiel de marché inexploité pour les marques souhaitant adapter leur gamme de tailles, leurs visuels et leur communication aux préférences féminines. Les participantes dépensent également 18 % de plus en équipements de protection et en vêtements que leurs homologues masculins, selon Decathlon et Intersport, orientant le mix de revenus vers des catégories d'accessoires à plus haute marge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des chutes de neige liée au climat et recours accru à l'enneigement artificiel | -1.1% | Arc alpin (France, Suisse, Autriche, Italie) ; Pyrénées (Espagne) ; stations allemandes de basse altitude | Long terme (≥4 ans) |

| Coût initial élevé des équipements haut de gamme par rapport à l'accessibilité de la location | -0.8% | Royaume-Uni, Espagne, marchés émergents | Moyen terme (2-4 ans) |

| Dépendance saisonnière et météorologique | -0.5% | Allemagne, Royaume-Uni et Espagne | Court terme (≤2 ans) |

| Durcissement des réglementations UE sur les PFAS et la sécurité, entraînant une hausse des coûts de conformité | -0.6% | UE-27, avec une application plus stricte en Allemagne, France et pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des chutes de neige liée au climat et recours accru à l'enneigement artificiel

Les Alpes se sont réchauffées à deux fois la moyenne mondiale depuis 1980, avec des températures hivernales en hausse de 1,8 °C par rapport à la moyenne mondiale de 0,9 °C, selon l'Agence européenne pour l'environnement, raccourcissant les saisons naturellement enneigées de 2 à 3 semaines dans les stations situées en dessous de 1 800 mètres[3]Source : Agence européenne pour l'environnement, « Tendances du réchauffement dans les Alpes », eea.europa.eu. Pour compenser, les opérateurs en Autriche, en Suisse et en France déploient l'enneigement artificiel sur 70 à 80 % des pistes, consommant 1,2 à 1,5 mètre cube d'eau par mètre cube de neige et ajoutant 15 000 à 25 000 EUR (16 300 à 27 200 USD) par hectare et par saison en coûts énergétiques, généralement répercutés sur les consommateurs sous forme d'augmentations annuelles de 8 à 12 % du prix des forfaits de remontées mécaniques. Cela accroît la demande de location d'équipements par rapport à l'achat et introduit une volatilité des revenus : les hivers chauds peuvent réduire les ventes d'équipements de 15 à 20 %, comme ce fut le cas lors de la saison 2022-23 dans les Pyrénées. Les marques aux portefeuilles diversifiés, comme Amer Sports, qui commercialise également des équipements de course à pied et de cyclisme, sont mieux protégées des chocs liés au climat, créant une pression de consolidation sur les fabricants plus petits spécialisés uniquement dans les sports d'hiver et dépourvus de sources de revenus intersectorielles.

Coût initial élevé des équipements haut de gamme par rapport à l'accessibilité de la location

Les packs de ski alpin haut de gamme, comprenant skis, fixations, chaussures et bâtons, se vendent entre 1 200 et 2 000 EUR (1 304 à 2 173 USD), tandis que les locations journalières varient de 25 à 45 EUR (27 à 49 USD), rendant la propriété économiquement viable uniquement pour les skieurs qui fréquentent les pistes 15 jours ou plus par saison. Le taux de pénétration de la location a atteint 62 % du total des journées-skieurs en 2025, contre 54 % en 2020, porté par des modèles d'abonnement tels que le programme « Rent and Return » de Decathlon et le service de location en vente directe aux consommateurs de Rossignol. Le Royaume-Uni et l'Espagne affichent les taux de location les plus élevés, respectivement 72 % et 68 %, les saisons domestiques plus courtes et la logistique des voyages favorisant la location sur place dans les stations de destination plutôt que le transport de ses propres équipements. Le développement des services de location cannibalise les ventes d'équipements d'entrée de gamme, notamment dans la tranche de prix de 300 à 600 EUR (326 à 652 USD), qui représentait historiquement 40 % du volume unitaire. Les marques répondent en proposant des flottes de location haut de gamme avec les derniers modèles de la saison, captant des revenus récurrents et maintenant leur visibilité de marque. Toutefois, cette approche nécessite un investissement initial important de 800 à 1 200 EUR (870 à 1 304 USD) par paire de skis, avec des cycles de remplacement d'environ trois ans. Un constat secondaire est que les clients de location affichent une fidélité à la marque inférieure de 25 % à celle des propriétaires, selon les enquêtes de Sport 2000, car ils alternent les équipements de plusieurs marques chaque saison, réduisant la valeur vie des clients acquis[4]Source : Sport 2000, « Rapport annuel des ventes 2024 », sport2000.de.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sport : l'élan du freestyle remet en question la domination alpine

Le ski reste le segment dominant sur le marché européen des équipements de sports d'hiver, captant 63,55 % des revenus en 2025, soutenu par son héritage de longue date et ses vastes infrastructures dans les régions alpines et nordiques. Cependant, la croissance se modère en raison du vieillissement démographique et de la volatilité climatique, qui freinent la participation au ski de descente en station. Le snowboard se développe plus rapidement, avec un TCAC projeté de 7,83 % jusqu'en 2031, porté par la préférence de la génération Z pour la progression en snowpark et en halfpipe et des innovations telles que les fixations à enclenchement qui réduisent les barrières à l'entrée. Le hockey sur glace maintient une niche stable dans les pays nordiques et en Allemagne, soutenu par des infrastructures de patinoires bien développées, tandis que le patinage artistique reste concentré dans les centres urbains dotés d'installations spécialisées. D'autres disciplines, notamment le ski de fond, le ski de randonnée et le biathlon, gagnent en popularité auprès des consommateurs soucieux du climat à la recherche d'alternatives à faible impact en hors-piste, illustrées par la Norvège, où 25,6 % de la population (1,161 million de personnes) a pratiqué le ski de fond en 2024[5]Source : Statistiques Norvège, « Participation au ski de fond 2024 », ssb.no. Les programmes de développement des jeunes tels que le FIS Alps Tour orientent également les skieurs récréatifs vers des disciplines de freestyle compétitif, créant des opportunités pour les fabricants de cibler des équipements axés sur la progression.

Le ski de fond et le ski de randonnée sont particulièrement résilients, nécessitant peu d'infrastructures et réduisant l'exposition à l'inflation des forfaits de station et à la dépendance à l'enneigement artificiel. Des marques comme Swix ont enregistré une croissance à deux chiffres des ventes de fixations de randonnée en 2024-25, à mesure que les consommateurs recherchent des expériences autonomes hors des pistes bondées. Les ventes d'équipements de hockey sur glace sont corrélées aux inscriptions dans les ligues de jeunes, qui ont augmenté de 12 % en Allemagne entre 2023 et 2025, tandis que le patinage artistique reste un créneau à haute marge avec des lames vendues entre 400 et 800 EUR et des chaussures sur mesure ajoutant 300 à 500 EUR, générant des marges brutes de 40 à 50 % malgré des volumes limités. Le comportement des consommateurs se diversifie de plus en plus, la pratique de plusieurs types de sports passant de 1,3 discipline par participant en 2020 à 1,7 en 2025, selon les enquêtes de Sport 2000. Cette tendance favorise les marques disposant de larges portefeuilles, comme Amer Sports, qui possède Atomic (alpin), Salomon (alpin et nordique) et Arc'teryx (hors-piste), capables de capter les comportements d'achat croisés, tandis que les spécialistes risquent l'obsolescence s'ils ne s'adaptent pas à l'évolution des préférences. Les offres groupées intersectorielles, comme l'association de skis alpins avec des fixations de randonnée, sont devenues une stratégie efficace pour maximiser la part du portefeuille et renforcer l'engagement des participants.

Par catégorie d'équipement : les vêtements progressent grâce aux textiles techniques

Les skis et snowboards dominent la catégorie des équipements, représentant 48,24 % des revenus en 2025, portés par des cycles de remplacement de 4 à 5 ans pour les utilisateurs récréatifs et de 1 à 2 ans pour les athlètes de compétition. Cependant, leur croissance est inférieure à celle des vêtements et accessoires, dont l'expansion est projetée à un TCAC de 7,27 % jusqu'en 2031, alimentée par des innovations telles que la fibre de carbone recyclée, l'isolation bio-sourcée et les revêtements DWR conformes aux normes PFAS. Les chaussures et fixations restent un point de contact critique, car un ajustement inadéquat contribue à 40 % des blessures en début de saison, selon la Société internationale pour la sécurité du ski. Des marques comme HEAD et Tecnica ont investi dans la technologie de scan 3D du pied pour personnaliser les coques de chaussures à l'anatomie individuelle, améliorant ainsi le confort et le transfert d'énergie. Pendant ce temps, les systèmes de fixation Step On de Burton ont réduit le temps d'attache chaussure-planche de 45 secondes à moins de 10 secondes, éliminant un frein qui dissuadait auparavant les participants occasionnels. Les équipements de protection et casques ont connu une progression spectaculaire, passant de 18 % de pénétration du marché en 2015 à 67 % en 2025, portés par les exigences de port du casque de la FIS pour les compétitions jeunes et les incitations des assurances en Autriche et en Suisse, avec POC Sweden AB et Uvex Group en tête de l'adoption de la technologie MIPS, qui réduit les forces rotationnelles de 30 à 40 % par rapport aux mousses conventionnelles.

Les vêtements et accessoires bénéficient de cycles de remplacement guidés par la mode, d'une durée moyenne de 2,8 ans, dépassant l'obsolescence fonctionnelle à mesure que les consommateurs renouvellent leurs vestes, pantalons et logos pour s'aligner sur les tendances saisonnières. Des marques comme Ortovox Sportartikel GmbH et Haglöfs mettent l'accent sur les sous-couches en laine mérinos et les coques en polyester recyclé, séduisant des acheteurs soucieux de durabilité prêts à donner la priorité à l'empreinte carbone plutôt qu'au prix. Les vêtements offrent également des marges brutes plus élevées, généralement de 55 à 60 % contre 35 à 40 % pour les équipements durs, incitant à l'expansion des offres textiles, bien que cela nécessite une gestion rigoureuse des références selon les tailles, couleurs et coupes. D'autres accessoires à haute marge, notamment les lunettes de ski, les gants et les sacs, sont fréquemment regroupés avec les équipements durs pour augmenter la valeur moyenne des transactions. Par exemple, Hestra AB, spécialiste suédois des gants, a déclaré une croissance de son chiffre d'affaires de 18 % en 2024-25 en introduisant des embouts compatibles avec les écrans tactiles et des doublures chauffantes à batterie. Un constat secondaire est que les flottes de location privilégient les équipements durs aux vêtements pour des raisons d'hygiène, conférant aux marques de vêtements un avantage structurel avec une moindre cannibalisation des canaux et un maintien des prix premium.

Par utilisateur final : le segment enfants dépasse les adultes grâce à l'élan des programmes

Les adultes dominent le segment des utilisateurs finaux, représentant 71,42 % des revenus en 2025, grâce à des revenus disponibles plus élevés et à des achats multi-articles incluant généralement skis, chaussures, vêtements et accessoires. En revanche, le segment enfants croît plus rapidement, avec un TCAC projeté de 7,57 % jusqu'en 2031, porté par la hausse de la participation des jeunes dans des programmes tels que FIS SnowKidz, qui est passé de 134 578 participants en 2021-22 à 247 569 en 2022-23, et les camps de ski suisses atteignant un record de 128 498 participants sur 20 ans en 2024. Les parents privilégient la sécurité et l'ajustement plutôt que le prestige de la marque, créant une demande pour des skis à longueur réglable et des coques de chaussures extensibles qui s'adaptent à 2 ou 3 ans de croissance. Des marques comme Elan d.o.o. et K2 Sports ont introduit des skis ajustables à glissière arrière qui réduisent la fréquence de remplacement d'annuelle à biennale, abaissant le coût total de possession de 30 à 35 %. Bien que les équipements enfants génèrent un revenu unitaire inférieur, en moyenne 250 à 400 EUR (272 à 435 USD) par pack de skis contre 800 à 1 500 EUR (870 à 1 630 USD) pour les adultes, ils bénéficient d'une vitesse de rotation unitaire plus élevée en raison de cycles de remplacement plus courts de 1,5 à 2 ans.

Les initiatives promouvant la participation féminine, notamment FIS Women Lead Sports et le Women Project de la Fédération mondiale de snowboard, élargissent le marché adulte en normalisant les parcours compétitifs et en améliorant l'accès à l'encadrement. Les données de vente de Decathlon montrent que les participantes dépensent 18 % de plus en équipements de protection et en vêtements que leurs homologues masculins, orientant le mix de revenus vers des catégories d'accessoires à plus haute marge. Les achats familiaux multigénérationnels, où les parents acquièrent des équipements pour eux-mêmes et 2 à 3 enfants simultanément, représentent 34 % des transactions en commerce de détail hors ligne pendant la haute saison, selon les données de point de vente de Sport 2000. Cette tendance crée des opportunités pour des stratégies de tarification groupée et des programmes de fidélité, aidant les marques à fidéliser leurs clients au moment où les enfants passent aux tailles adultes.

Par canal de distribution : le commerce en ligne gagne des parts malgré les défis d'ajustement

Les magasins de détail hors ligne continuent de dominer le paysage de la distribution, représentant 71,69 % des revenus en 2025, principalement en raison de leur capacité à fournir une expertise en ajustement en magasin et une disponibilité immédiate des produits, des avantages que les canaux en ligne peinent à reproduire. Néanmoins, le commerce électronique croît rapidement, avec un TCAC projeté de 8,49 % jusqu'en 2031, à mesure que les marques investissent dans des outils d'essayage virtuel, des politiques de retour gratuit et des abonnements de location en vente directe aux consommateurs. Les acteurs majeurs illustrent cette tendance : Decathlon Allemagne a réalisé une valeur brute de marchandises de 1,17 milliard EUR (1,27 milliard USD) en 2024, tandis que Bergfreunde a généré 313 millions EUR (340 millions USD) de chiffre d'affaires, enregistrant une croissance de 17 % au cours de l'exercice 2024-25. Les stratégies omnicanales, où les consommateurs se renseignent en ligne et achètent en magasin ou inversement, se sont révélées plus efficaces pour capter le portefeuille du client que les approches monocanal. Sport 2000 GmbH a tiré parti de son réseau de 2 000 magasins pour proposer l'affûtage de skis et le réglage de fixations le jour même, des services que les détaillants exclusivement en ligne ne peuvent pas offrir. De même, Bergzeit a déclaré une croissance de son chiffre d'affaires de 17 % en intégrant le retrait en magasin des commandes en ligne, réduisant les coûts de livraison du dernier kilomètre tout en préservant l'évaluation tactile que les consommateurs exigent pour les chaussures et les casques.

Les canaux en ligne excellent dans l'offre d'une disponibilité étendue de références, proposant 3 à 5 fois plus d'options de taille et de couleur que les magasins physiques, et améliorent l'efficacité des liquidations saisonnières grâce à des algorithmes de tarification dynamique. Des marques comme Rossignol et Burton ont lancé des abonnements de location en vente directe aux consommateurs en 2024, tarifés entre 299 et 499 EUR (325 à 542 USD) par saison pour des échanges d'équipements illimités, ciblant les consommateurs urbains qui skient 5 à 10 jours par an et préfèrent l'accès à la propriété. Si cette croissance pèse sur les marges des détaillants spécialisés, permettant aux marques de capter le différentiel de 40 à 50 % entre le prix sortie usine et le prix en rayon, elle risque également de fragiliser les relations avec les partenaires commerciaux qui fournissent des services essentiels d'ajustement de chaussures et d'après-vente. Une considération secondaire est le taux de retour plus élevé pour les achats de chaussures en ligne, en moyenne de 28 à 35 % contre 8 à 12 % pour les skis et les vêtements, en raison de la nécessité d'un ajustement précis en personne. Les acteurs en ligne atténuent ce désavantage structurel grâce à l'échelle, à l'automatisation et à l'optimisation logistique, selon les données des plateformes européennes de commerce électronique et du Rapport européen sur le commerce électronique.

Analyse géographique

L'Allemagne représente 22,83 % des revenus européens des équipements de sports d'hiver en 2025, soutenue par l'envergure et la portée de grands acteurs de l'équipement sportif tels que Sport 2000 GmbH et Decathlon Allemagne, ainsi que des spécialistes en forte croissance comme Bergfreunde et Bergzeit. Le comportement omnicanal prononcé, où les consommateurs se renseignent en ligne mais finalisent leurs achats en magasin pour des services tels que l'ajustement de chaussures, continue de soutenir les ventes. Par ailleurs, la grande population allemande et la proximité des destinations alpines en Autriche et en Suisse stimulent les achats transfrontaliers d'équipements. Les stations domestiques en Bavière et en Forêt-Noire soutiennent également la demande, notamment à travers les réservations de location le week-end. Au-delà des sports alpins, l'écosystème de hockey sur glace bien développé de l'Allemagne, soutenu par un investissement municipal croissant dans les patinoires, élargit la base de la demande et réduit la dépendance aux conditions d'enneigement.

La France bénéficie d'investissements publics et privés soutenus dans les infrastructures de montagne, notamment à travers le programme Avenir Montagnes, qui a modernisé les remontées mécaniques et étendu l'enneigement artificiel dans les régions clés. Ces améliorations, complétées par les dépenses en capital de Compagnie des Alpes, ont prolongé les saisons de ski et accru l'utilisation des équipements. L'Italie joue un double rôle en tant que hub de consommation et d'exportation, représentant une part significative des exportations extra-régionales de sports d'hiver de l'UE, tandis que les Jeux olympiques d'hiver de Milano Cortina 2026 devraient stimuler le tourisme, les activations marketing et les ventes d'équipements. Ensemble, l'Allemagne, la France et l'Italie forment le cœur de la base de revenus du marché européen, contribuant collectivement à plus de la moitié des ventes régionales.

L'Europe du Sud et l'Europe du Nord présentent des dynamiques de croissance contrastées. L'Espagne est le marché à la croissance la plus rapide avec un TCAC de 8,14 %, portée par les améliorations des stations pyrénéennes et l'adoption croissante de l'enneigement artificiel, bien que le taux élevé de pénétration de la location limite la croissance de la propriété d'équipements. Dans les pays nordiques, la Norvège et la Finlande bénéficient d'une participation profondément enracinée au ski de fond et au tourisme hivernal, offrant une résilience à la variabilité climatique et une demande stable en équipements et vêtements. La Suisse montre un engagement croissant à travers les camps de ski et la participation féminine, tandis que la participation stable mais intense de la Suède met en évidence une base d'amateurs matures. La forte dépendance du Royaume-Uni à la location reflète des saisons plus courtes et des habitudes de consommation liées aux voyages, favorisant les fournisseurs de flottes de location plutôt que les ventes de propriété. L'Autriche reste l'épine dorsale manufacturière de l'Europe, produisant près de la moitié des skis et snowboards de l'UE et bénéficiant de stations glaciaires permettant une activité tout au long de l'année. En revanche, les marchés d'Europe de l'Est au sein du reste de l'Europe émergent plus progressivement, portés par la croissance des revenus et les fonds d'infrastructure de l'UE mais freinés par la sensibilité aux prix, obligeant les marques à équilibrer l'expansion des volumes et la protection des marges.

Paysage concurrentiel

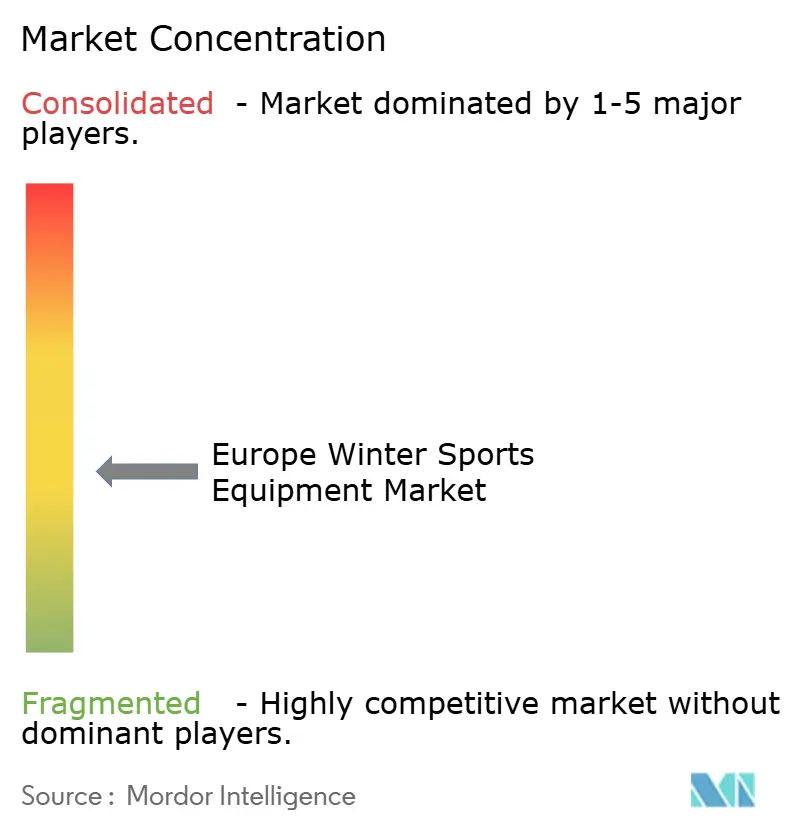

Le marché européen des équipements de sports d'hiver est modérément fragmenté, les principaux acteurs tels qu'Amer Sports Oyj, Groupe Rossignol, HEAD Sport GmbH, Fischer Sports GmbH et Tecnica Group SpA représentant collectivement une part de marché significative, laissant de la place aux spécialistes régionaux et aux challengers de niche. L'introduction en bourse d'Amer Sports en février 2024 à la Bourse de New York, valorisée à 8,7 milliards USD, a renforcé sa capacité à financer des acquisitions et à investir dans la recherche et le développement, notamment dans les capteurs pour chaussures intelligentes et les technologies d'ajustement pilotées par l'IA. Rossignol et HEAD poursuivent l'intégration verticale en internalisant la formulation de résine et la pose de fibre de carbone pour accélérer la mise en conformité avec les réglementations UE sur les PFAS et réduire leur dépendance aux fournisseurs aux délais longs, tandis que Fischer tire parti de sa base de fabrication autrichienne pour atteindre des économies d'échelle dans la production sous marque propre et en marque distributeur. Tecnica Group atténue davantage les risques grâce à la diversification de son portefeuille entre Blizzard, Nordica et Rollerblade, couvrant les catégories alpin, nordique et patins en ligne.

Des opportunités de croissance sur des espaces blancs émergent dans le ski de randonnée et les équipements adaptés. Des marques comme Black Crows et Dynafit gagnent du terrain auprès des consommateurs recherchant des expériences autonomes hors-piste, tandis que les équipements de para-snowboard adaptés aux athlètes en situation de handicap moteur commandent des primes de prix de 35 à 40 % en raison d'une fabrication à faible volume et à forte valeur ajoutée. Parallèlement, des acteurs plus petits comme POC Sweden AB et Ortovox Sportartikel GmbH renforcent leurs positions en ciblant les consommateurs soucieux de durabilité avec des chaînes d'approvisionnement transparentes et des certifications carbone neutre, notamment en Allemagne, en France et dans les pays nordiques, où les références environnementales justifient des primes de prix de 12 à 15 %.

L'innovation sur le marché est concentrée dans trois domaines principaux : les matériaux avancés tels que la fibre de carbone recyclée et les résines bio-sourcées ; la personnalisation de l'ajustement grâce au scan 3D du pied et aux doublures thermoformables ; et les outils d'engagement numérique incluant l'essayage virtuel et les modèles de location par abonnement. Les acteurs établis défendent leurs parts grâce à l'innovation incrémentale, comme en témoignent le ski RENEW de HEAD et la technologie de placement de fibre de carbone de Völkl, tandis que des perturbateurs comme Fairmat, à travers son partenariat avec DPS Skis, utilisent des matériaux aérospatiaux recyclés pour se différencier. Ces dynamiques accentuent la pression de consolidation sur les acteurs dont le chiffre d'affaires est inférieur à 50 millions EUR, car la conformité aux PFAS de l'UE et les taxes carbone absorbent 4 à 8 % des ventes, tandis que les stratégies de location intégrée verticalement adoptées par des entreprises comme Decathlon et Rossignol améliorent les revenus récurrents mais nécessitent d'importants capitaux initiaux et une intensité du besoin en fonds de roulement élevée.

Leaders du secteur des équipements de sports d'hiver en Europe

Amer Sports Oyj

Groupe Rossignol

HEAD Sport GmbH

Fischer Sports GmbH

Tecnica Group SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Atomic a annoncé un partenariat stratégique avec Nordica pour co-développer un système de chaussure de ski et de fixation de performance ciblant les segments alpin premium et tout-terrain.

- Mai 2025 : Amer Sports Oyj a ouvert une installation de production de fixations à Oradea, en Roumanie, renforçant ainsi la fabrication européenne et réduisant sa dépendance à la production externalisée.

- Mars 2025 : le groupe Rossignol a lancé une gamme de snowboards avec 85 % de matériaux de cœur recyclés dans le cadre de son engagement en faveur du développement durable.

- Janvier 2025 : HEAD Sport GmbH a présenté la gamme de skis RENEW fabriquée avec des matériaux de cœur recyclables et réutilisables, réduisant l'empreinte carbone.

Périmètre du rapport sur le marché des équipements de sports d'hiver en Europe

Les sports d'hiver ou activités hivernales sont des activités récréatives compétitives ou non compétitives pratiquées sur la neige. La plupart sont des variantes du ski, du patinage sur glace et de la luge, qui constituent tous des sports d'hiver essentiels. Le marché européen des équipements de sports d'hiver est segmenté par sport, catégorie d'équipement, utilisateur final, canal de distribution et géographie. Par type de sport, le périmètre couvre le ski, le snowboard, le hockey sur glace, le patinage artistique et d'autres sports d'hiver, capturant la demande en équipements aussi bien alpins que liés aux patinoires. Par catégorie d'équipement, l'analyse inclut les skis et snowboards, les chaussures et fixations, les équipements de protection et casques, les vêtements et accessoires, ainsi que d'autres équipements connexes, reflétant l'intégralité de la chaîne de valeur, des équipements de performance de base aux produits de sécurité et de style de vie. Le rapport segmente en outre le marché par utilisateur final entre adultes et enfants, mettant en évidence les différences en matière de comportement d'achat, d'exigences de sécurité et de conception des produits. Par canal de distribution, il évalue les ventes via les magasins de détail hors ligne et en ligne, évaluant la manière dont le commerce numérique et les stratégies omnicanales reconfigurent l'accès au marché. Sur le plan géographique, l'étude couvre les principaux marchés européens, notamment l'Allemagne, le Royaume-Uni, l'Italie, la France, l'Espagne, la Norvège, la Finlande, la Suisse et la Suède, ainsi que le reste de l'Europe. Le rapport propose la taille du marché et les prévisions du marché des équipements de sports d'hiver en valeur (millions USD) pour tous les segments susmentionnés.

| Ski |

| Snowboard |

| Hockey sur glace |

| Patinage artistique |

| Autres types de sport |

| Skis et snowboards |

| Chaussures et fixations |

| Équipements de protection et casques |

| Vêtements et accessoires |

| Autres catégories d'équipement |

| Adultes |

| Enfants |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Norvège |

| Finlande |

| Suisse |

| Suède |

| Reste de l'Europe |

| Par type de sport | Ski |

| Snowboard | |

| Hockey sur glace | |

| Patinage artistique | |

| Autres types de sport | |

| Par catégorie d'équipement | Skis et snowboards |

| Chaussures et fixations | |

| Équipements de protection et casques | |

| Vêtements et accessoires | |

| Autres catégories d'équipement | |

| Par utilisateur final | Adultes |

| Enfants | |

| Par canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Norvège | |

| Finlande | |

| Suisse | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des équipements de sports d'hiver d'ici 2031 ?

Le marché devrait atteindre 8,83 milliards USD d'ici 2031.

Quel type de sport connaît la croissance la plus rapide en Europe ?

Le snowboard devrait progresser à un TCAC de 7,83 % jusqu'en 2031, dépassant les autres disciplines.

Quelle est l'importance du commerce de détail en ligne pour les équipements de sports d'hiver en Europe ?

Bien que les magasins hors ligne représentent encore 71,69 % des revenus, les canaux en ligne devraient progresser à un TCAC de 8,49 % grâce à l'essayage virtuel et aux abonnements de location.

Quel pays est actuellement en tête des revenus régionaux ?

L'Allemagne occupe la première place, contribuant à 22,83 % des ventes en 2025.

Quelles sont les perspectives de la demande en équipements enfants ?

Les équipements enfants devraient se développer à un TCAC de 7,57 % à mesure que les inscriptions dans des programmes tels que SnowKidz et les camps de ski suisses atteignent des niveaux records.

Dernière mise à jour de la page le: