Taille et parts du marché des services de sécurité IAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.42 Milliards de dollars |

| Taille du Marché (2031) | 36.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

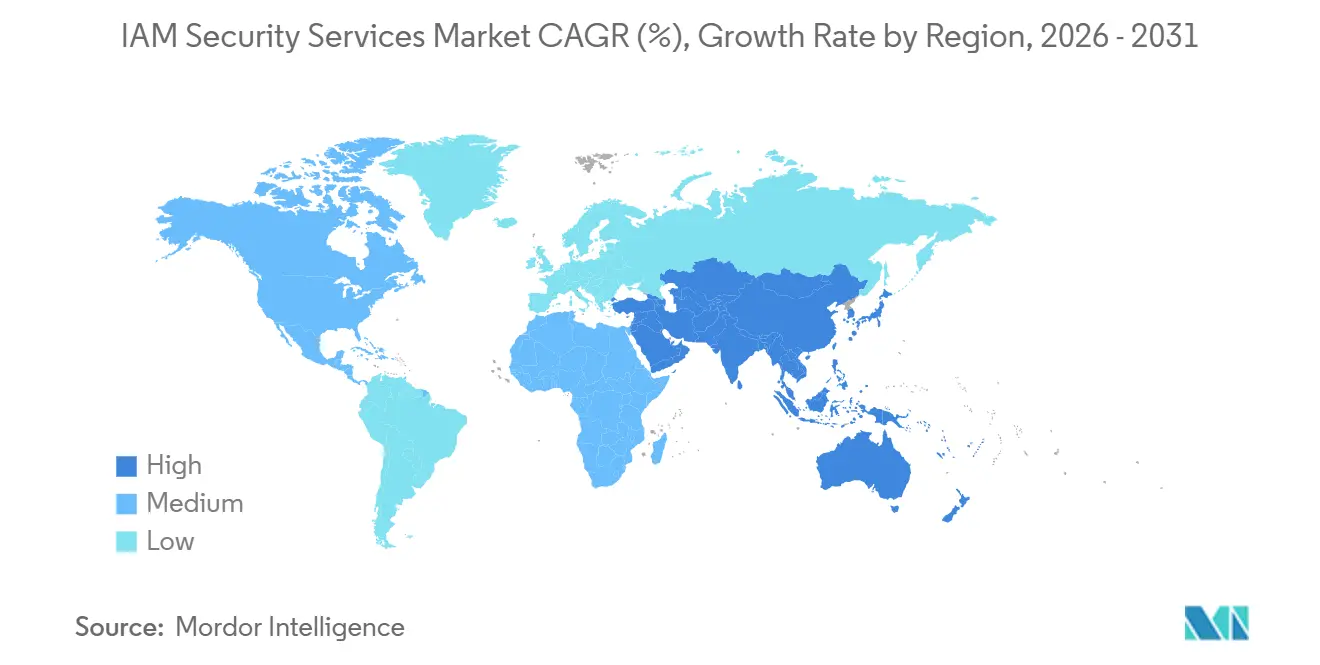

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

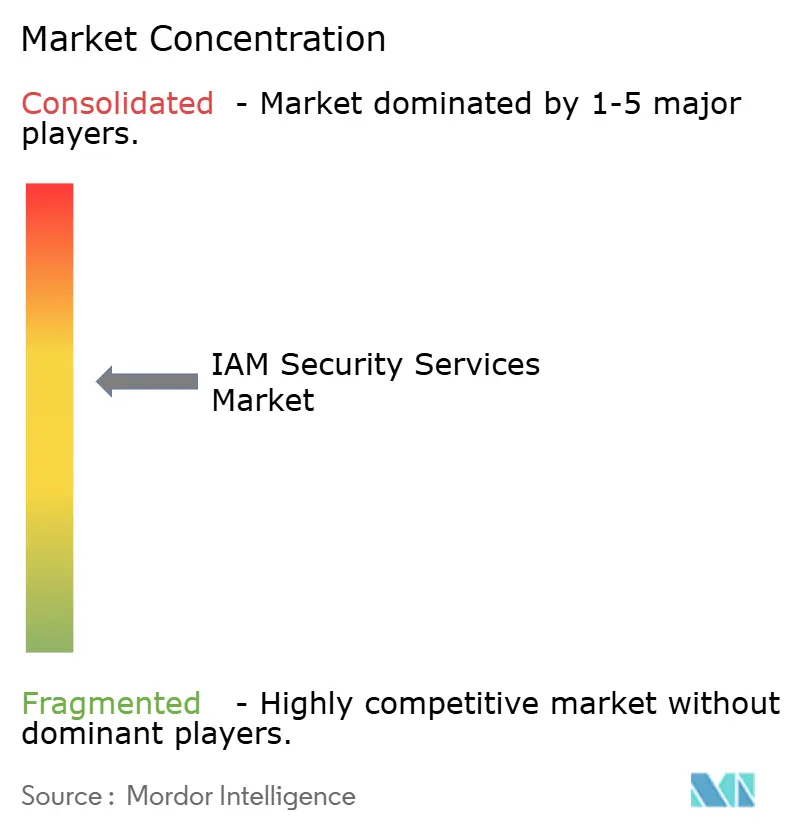

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité IAM par Mordor Intelligence

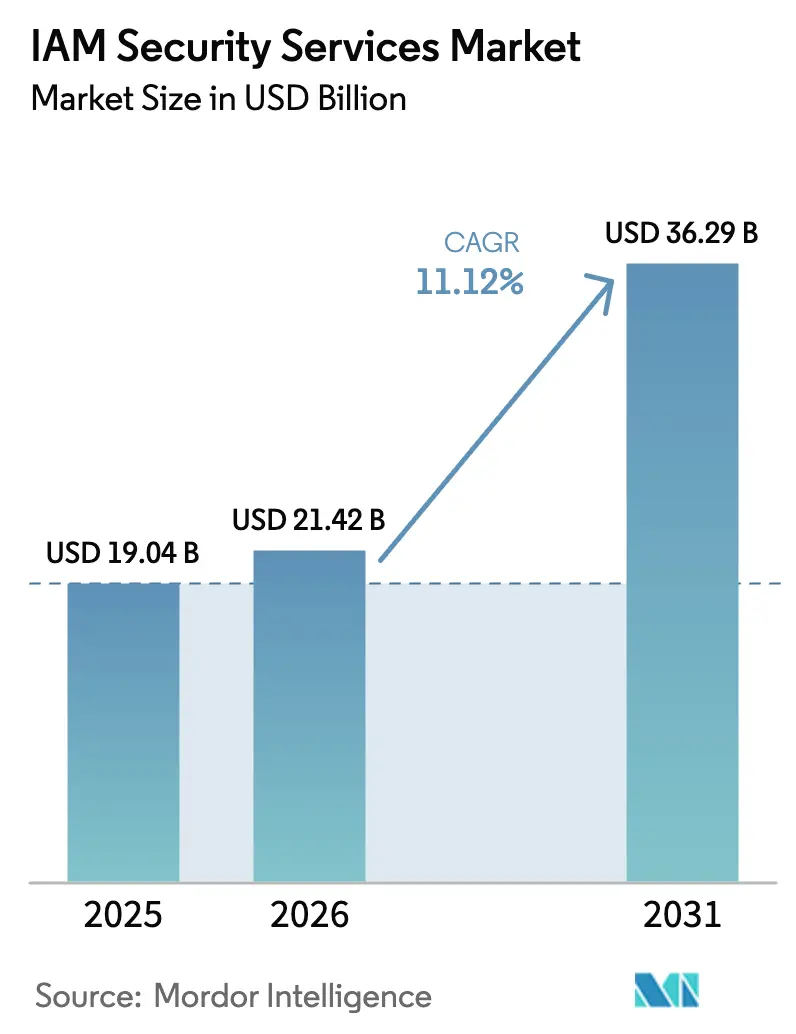

La taille du marché des services de sécurité IAM était évaluée à 19,04 milliards USD en 2025 et devrait croître de 21,42 milliards USD en 2026 pour atteindre 36,29 milliards USD d'ici 2031, à un CAGR de 11,12 % pendant la période de prévision (2026-2031).

Cette dynamique reflète une recrudescence des campagnes de vol d'identifiants, des réglementations plus strictes couvrant désormais les identités machines, et la généralisation des cadres Zero Trust qui interrogent chaque requête. Les identités machines surpassent déjà les identités humaines dans des ratios pouvant atteindre 45:1 dans les clouds conteneurisés, ajoutant des couches de complexité en matière d'authentification. La hausse des pertes liées aux rançongiciels, avec un coût moyen mondial de violation atteignant 4,88 millions USD en 2024, pousse davantage les conseils d'administration à prioriser les défenses centrées sur l'identité. Les fournisseurs répondent avec des suites SaaS unifiées qui fusionnent l'authentification unique, l'authentification multifacteur résistante au hameçonnage et l'analytique adaptative, tandis que les régulateurs codifient des mandats de signalement en temps réel imposant des fenêtres de notification de quatre heures aux secteurs critiques.

Principaux enseignements du rapport

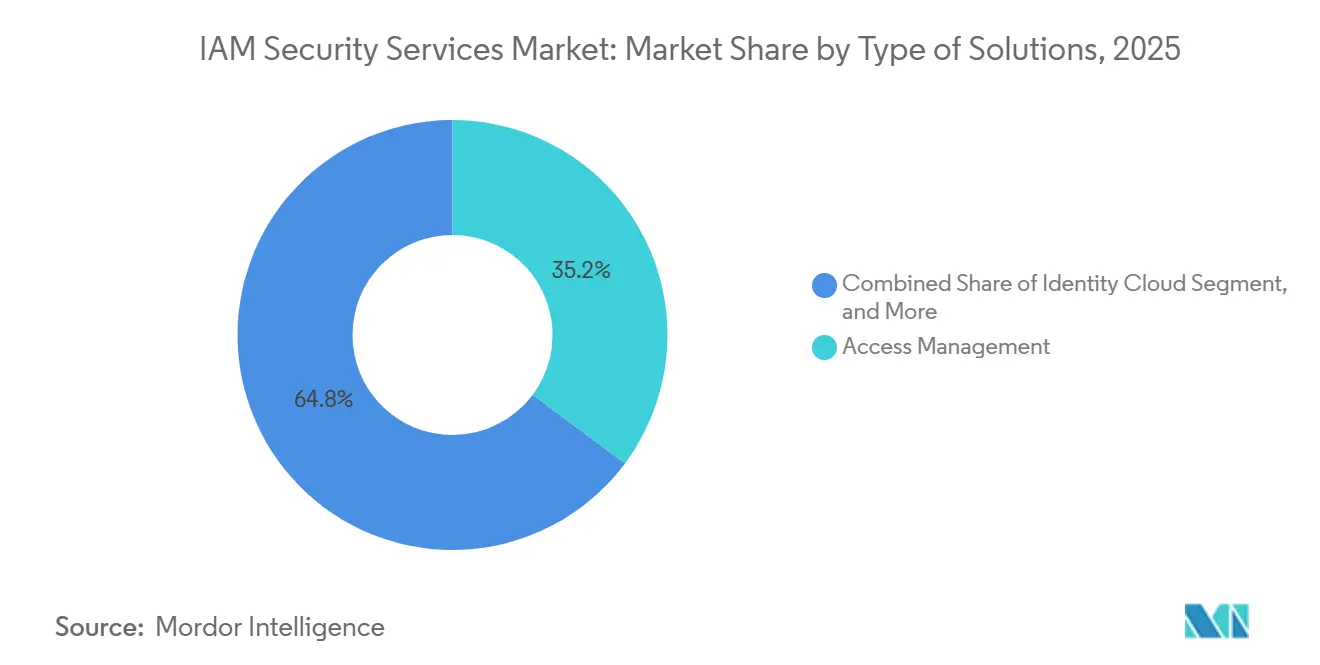

- Par type de solution, la gestion des accès détenait 35,19 % de la part de revenus en 2025, tandis que l'Identity Cloud devrait croître à un CAGR de 11,86 % jusqu'en 2031.

- Par type de service, les services professionnels ont capturé une part de 54,28 % en 2025, tandis que les services gérés devraient enregistrer un CAGR de 12,01 % jusqu'en 2031.

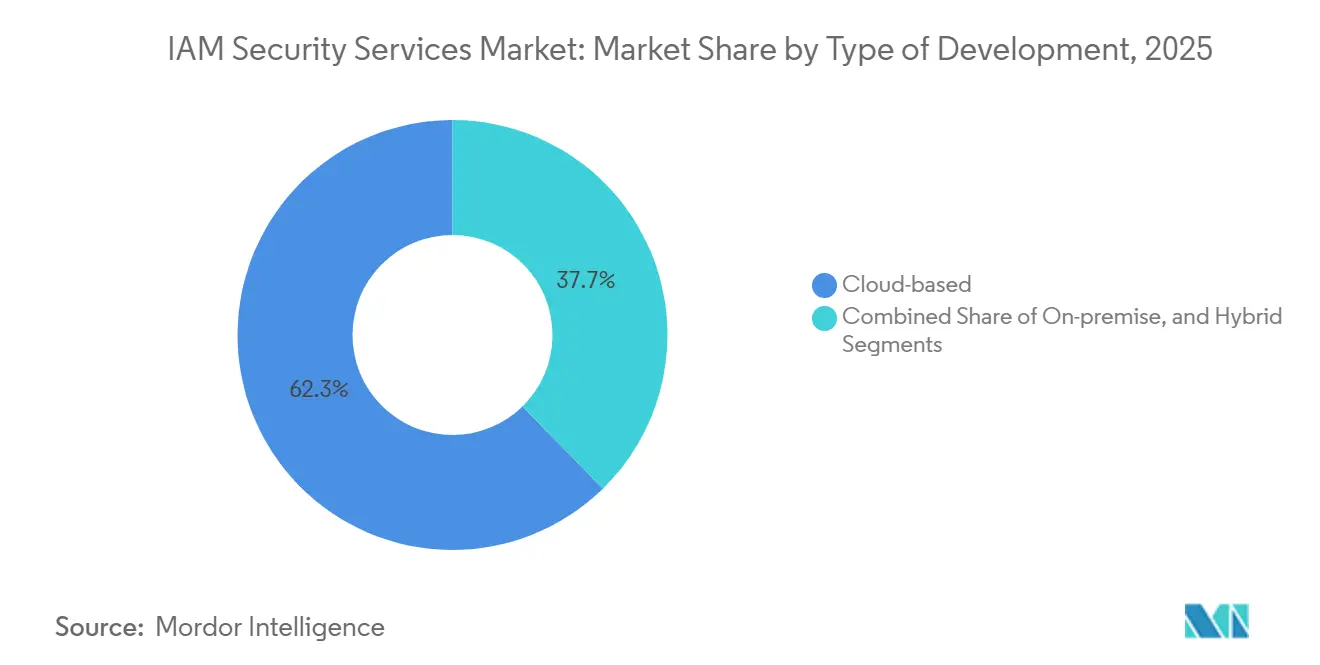

- Par déploiement, les modèles basés sur le cloud représentaient 62,33 % de la part de marché des services de sécurité IAM en 2025 et devraient se développer à un CAGR de 11,94 %.

- Par taille d'organisation, les grandes entreprises ont généré 72,58 % des dépenses de 2025, mais les petites et moyennes entreprises devraient progresser à un CAGR de 12,15 %.

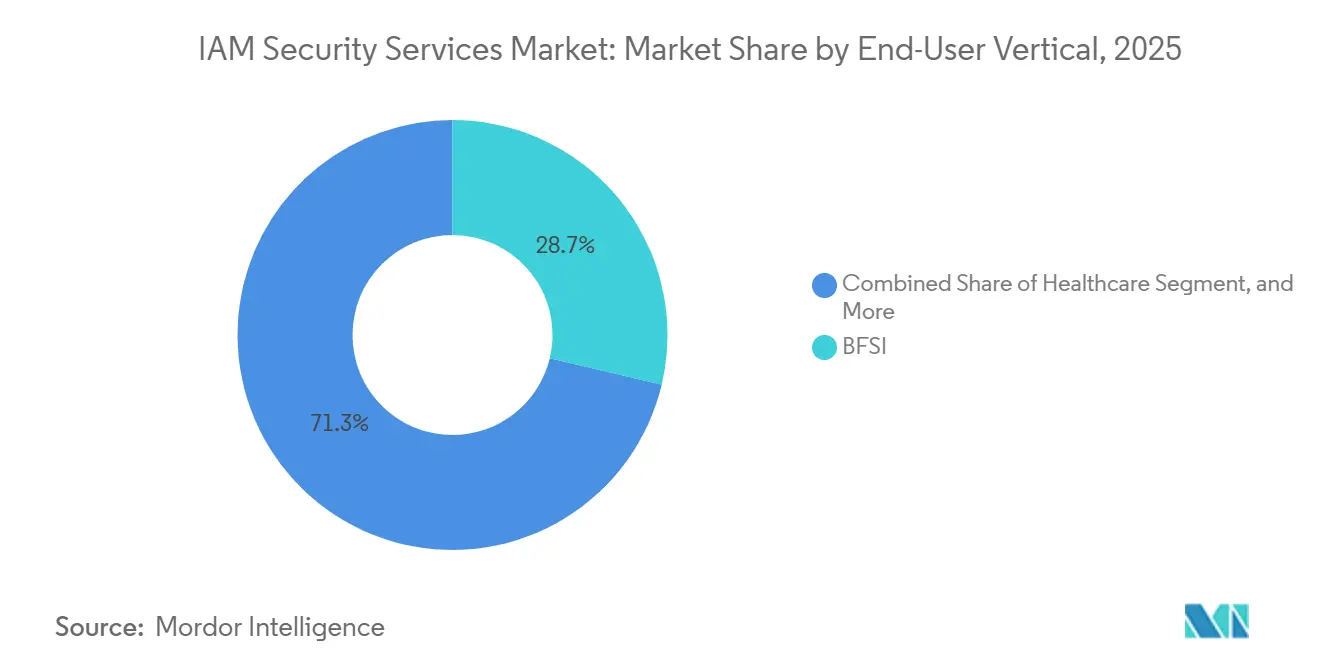

- Par secteur d'utilisation final, le BFSI était en tête avec 28,72 % de la part de revenus en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 12,22 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 43,77 % en 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 12,67 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de sécurité IAM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des menaces de cybersécurité et des violations de données | +2.30% | Mondial, avec une exposition aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats stricts de conformité réglementaire | +2.10% | L'Europe et l'Amérique du Nord sont en tête ; l'APAC s'accélère sous la loi DPDP et le MLPS 2.0 | Moyen terme (2-4 ans) |

| Transition rapide vers le cloud et les modèles de travail hybrides | +1.90% | Mondial, avec la plus forte adoption du cloud en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Transition vers les architectures Zero Trust | +1.70% | Amérique du Nord et Europe, premiers adoptants ; APAC et MEA suivent | Long terme (≥ 4 ans) |

| Explosion des identités machines et des agents d'IA | +1.50% | Mondial, concentré dans les entreprises cloud-natives et les secteurs à forte intensité DevOps | Long terme (≥ 4 ans) |

| Émergence de l'authentification sans mot de passe via les clés d'accès FIDO2 | +1.20% | L'Amérique du Nord et l'Europe sont en tête ; adoption croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des menaces de cybersécurité et des violations de données

Les kits de hameçonnage qui automatisent les attaques de type adversaire au milieu contournent désormais les codes à usage unique par SMS en temps réel, érodant la confiance dans les facteurs d'authentification traditionnels. L'Agence américaine de cybersécurité et de sécurité des infrastructures exige que tous les organismes fédéraux adoptent des facteurs résistants au hameçonnage d'ici l'exercice fiscal 2024, en approuvant les jetons FIDO2 et la biométrie.[1]« Mise en œuvre de l'AMF résistante au hameçonnage », CISA, cisa.gov Les entreprises déploient des moteurs adaptatifs qui interrogent la posture des appareils, la géolocalisation et les indices comportementaux, réduisant les mouvements latéraux lors d'intrusions. Avec des coûts de violation avoisinant 4,9 millions USD, les conseils d'administration allouent des budgets de sécurité plus importants aux périmètres d'identité qui réduisent le temps de présence des attaquants. Ces investissements orientent le marché des services de sécurité IAM vers des offres groupées de plateformes qui fusionnent l'authentification avec l'analytique en temps réel.

Mandats stricts de conformité réglementaire

La loi sur la résilience opérationnelle numérique de l'Union européenne impose des alertes d'incident de quatre heures, obligeant les banques à construire des analyses d'identité en direct qui relient l'activité des utilisateurs privilégiés aux anomalies système.[2]« Loi sur la résilience opérationnelle numérique », Commission européenne, europa.eu Les directives parallèles sous HIPAA ont enregistré 725 violations dans le secteur de la santé en 2024, incitant à de nouvelles orientations américaines sur le dé-provisionnement automatisé. La loi indienne sur la protection des données personnelles numériques et le Schéma de protection multi-niveaux 2.0 de la Chine ajoutent des règles strictes en matière de consentement, d'audit et de localisation, standardisant une base de moindre privilège et de journalisation immuable pour les multinationales. La complexité de la conformité augmente les coûts opérationnels mais cimente simultanément l'IAM comme une dépense non négociable, élargissant l'empreinte du marché des services de sécurité IAM.

Transition rapide vers le cloud et les modèles de travail hybrides

Les déploiements cloud détiennent déjà 62,33 % de part de marché et évoluent avec les travailleurs hybrides, dont 38 % se connectent à distance plus de la moitié du temps. Les plateformes d'identité en tant que service déchargent la maintenance des annuaires, avec une tarification par utilisateur comme Microsoft Entra à 12 USD mensuels facilitant les dépenses en capital.[3]« Tarification Microsoft Entra », Microsoft, microsoft.com Pourtant, les menaces de rejeu de jetons, rendues tristement célèbres lors de l'attaque de la chaîne d'approvisionnement SolarWinds, exposent des faiblesses dans les assertions SAML à longue durée de vie. L'évaluation continue des accès, désormais intégrée dans les principales suites, recalcule le risque à chaque appel API et maintient le marché des services de sécurité IAM dans des cycles d'innovation itératifs.

Transition vers les architectures Zero Trust

Le mémorandum OMB M-22-09 oblige toutes les agences des États-Unis à atteindre des jalons Zero Trust, notamment l'authentification unique d'entreprise et le DNS chiffré, d'ici 2024.[4]« Mémorandum M-22-09 », Bureau de la gestion et du budget, whitehouse.gov Les fournisseurs du secteur privé reproduisent ces plans pour faciliter les audits, propulsant l'adoption au-delà du gouvernement. Le plan BeyondCorp de Google démontre comment les proxys sensibles au contexte remplacent les périmètres VPN, déplaçant la confiance vers les revendications des utilisateurs et des appareils. Les charges de travail héritées dépourvues d'API nécessitent des passerelles sensibles à l'identité, générant un vent favorable pour les intégrateurs au sein du marché des services de sécurité IAM.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | -1.40% | Mondial, avec une pression aiguë sur les PME dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités | -1.10% | Amérique du Nord et Europe, où prédomine une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Pénurie de professionnels IAM qualifiés | -0.90% | Mondial, avec des pénuries sévères en APAC et dans les marchés émergents | Long terme (≥ 4 ans) |

| Modèles de tarification peu clairs pour les identités machines | -0.60% | Mondial, concentré dans les secteurs cloud-natifs et à forte intensité DevOps | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solutions : les plateformes cloud supplantent les annuaires sur site

Les offres d'Identity Cloud, dont le CAGR devrait atteindre 11,86 % jusqu'en 2031, surpassent le marché plus large des services de sécurité IAM à mesure que les entreprises abandonnent leurs forêts sur site. La gestion des accès commandait auparavant la plus grande part à 35,19 % en 2025, soulignant son rôle de passerelle pour l'authentification unique et les facteurs résistants au hameçonnage. L'alignement continu avec les normes CISA maintient l'AMF basée sur le matériel au cœur des programmes de modernisation. La domination du segment ancre 7,5 milliards USD de la taille du marché des services de sécurité IAM en 2026, illustrant son attrait fondamental dans les plans d'approvisionnement.

Les services d'annuaire sont en déclin à mesure que les fournisseurs SaaS exposent des points de terminaison RESTful qui contournent les requêtes LDAP. À l'inverse, la prolifération des identités machines stimule la demande d'outils d'accès privilégié et de gestion du cycle de vie des certificats hébergés dans la catégorie de solutions « Autres ». L'acquisition de Venafi par CyberArk a étendu la couverture aux identifiants humains et non humains, positionnant les offres groupées de plateformes pour gérer un ratio d'identité de 45:1. L'Identity Cloud exploite en outre les connecteurs préconstruits d'Okta et d'Auth0, Inc. qui réduisent les cycles d'intégration, en faisant le choix par défaut pour les charges de travail en greenfield et accélérant le départ des piles héritées sur le marché des services de sécurité IAM.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : l'externalisation gagne du terrain auprès des acheteurs aux ressources limitées

Les services professionnels ont absorbé 54,28 % des revenus de 2025, reflétant la capacité de conseil initiale nécessaire pour cartographier les droits et ajuster les politiques pour des environnements complexes. Pourtant, un CAGR de 12,01 % propulse les services gérés à mesure que les entreprises du marché intermédiaire externalisent la surveillance 24h/24 et 7j/7 vers des SOC externes. Pour les entreprises de moins de 5 000 employés, les frais gérés sont inférieurs aux coûts internes d'analystes entièrement chargés, déplaçant les schémas de dépenses vers des modèles de consommation. Ce pivot remodèle 11,3 milliards USD de la taille du marché des services de sécurité IAM en 2031, ajoutant des flux de revenus annuels prévisibles pour les fournisseurs.

La détection et la réponse gérées fusionnent l'analytique d'identité avec la télémétrie des points de terminaison, créant une boucle plus étroite qui révoque les sessions anormales avant que l'exfiltration ne se produise. Les cabinets de conseil professionnels restent indispensables pour la consolidation des identités après des fusions parmi les conglomérats mondiaux. La pénurie de compétences, avec un écart de 3,5 millions de personnes en cybersécurité en 2024, stimule les deux catégories à mesure que les organisations cherchent désespérément de l'expertise. La tension entre les projets sur mesure et l'externalisation clé en main façonnera le positionnement concurrentiel au sein du marché des services de sécurité IAM.

Par type de déploiement : l'économie élastique cimente la préférence pour le cloud

Les installations cloud représentaient 62,33 % des revenus de 2025 et devraient se composer à un CAGR de 11,94 %. Le modèle découple la croissance des empreintes des centres de données, permettant aux acheteurs d'ajuster les sièges à tout moment sous des tarifs basés sur l'utilisation. Les déploiements hybrides relient les mainframes et les environnements SaaS, synchronisant les identités pendant que les équipes refactorisent le code d'authentification. Les clusters sur site persistent uniquement là où l'isolation physique est légalement requise, comme les réseaux de défense et les infrastructures critiques.

Les risques de fédération restent le talon d'Achille, car les certificats SAML détournés peuvent usurper l'identité des administrateurs dans les applications liées. L'inspection continue des jetons s'exécute désormais côté serveur pour réduire les fenêtres de rejeu de quelques heures à quelques secondes. Ces garanties, intégrées directement dans les plans SaaS, renforcent l'orientation de la part de marché des services de sécurité IAM vers le cloud en mariant l'agilité avec des contrôles basés sur le risque.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : la tarification échelonnée démocratise les contrôles de niveau entreprise

Les grandes entreprises représentaient 72,58 % des dépenses de 2025, mais les petites et moyennes entreprises devraient se développer à un CAGR de 12,15 % à mesure que les fournisseurs réduisent les ensembles de fonctionnalités et abaissent les prix d'entrée. Les acheteurs du marché intermédiaire adoptent des niveaux SaaS par utilisateur qui éliminent les frais d'installation à six chiffres, alimentant une hausse progressive des courbes d'adoption du marché des services de sécurité IAM. La superposition de services gérés comble les lacunes en matière de personnel, permettant aux PME d'accéder à une couverture SOC centrée sur l'identité 24h/24 et 7j/7 sans maintenir d'équipes internes.

Les entreprises de niveau Fortune domineront toujours les totaux en dollars à mesure qu'elles font face à la consolidation multi-forêts après des fusions, nécessitant des engagements professionnels approfondis. Cependant, les pressions de démocratisation poussent les fournisseurs à concevoir des éditeurs de politiques par glisser-déposer et des recommandations de droits pilotées par l'IA qui réduisent considérablement les frais administratifs. Ces gains d'utilisabilité se propagent dans tout le marché des services de sécurité IAM, augmentant les taux de pénétration globaux.

Par secteur d'utilisation final : le secteur de la santé mène la croissance tandis que le BFSI conserve son échelle

Le secteur de la santé devrait progresser à un CAGR de 12,22 %, soutenu par 389 incidents de rançongiciels qui ont chiffré 41,8 millions de dossiers de patients américains en 2024. La surveillance accrue de HIPAA oblige les hôpitaux à renforcer les voies d'accès privilégié, orientant les dépenses supplémentaires vers les flux de travail de gouvernance des identités. Le BFSI détient toujours la couronne des revenus à 28,72 %, galvanisé par la loi européenne sur la résilience opérationnelle numérique et les tests de résistance parallèles qui insistent sur des alertes d'incident de quatre heures.

Les entreprises informatiques et de télécommunications s'appuient sur l'IAM pour gérer les identités machines en pleine expansion nées des microservices et des nœuds de périphérie 5G. L'éducation exploite l'identité fédérée pour rationaliser l'accès des étudiants aux plateformes d'apprentissage. Les détaillants convergent les identités des clients sur les canaux de commerce électronique, de fidélité et mobiles pour respecter les réglementations sur la confidentialité. L'énergie et la fabrication adaptent des proxys sensibles à l'identité pour les équipements de technologie opérationnelle qui ne peuvent pas utiliser les protocoles modernes. Ensemble, ces dynamiques diversifient les schémas d'utilisation, cimentant la résilience verticale dans le marché des services de sécurité IAM.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 43,77 % des revenus de 2025, propulsée par des décrets fédéraux exigeant des jetons résistants au hameçonnage et une authentification unique d'entreprise, qui se répercutent sur les sous-traitants et les entités de santé réglementées. Un écosystème de revendeurs mature simplifie le déploiement, mais 80 % des dépenses informatiques du secteur public alimentent encore des systèmes COBOL vieillissants, freinant la vitesse de modernisation. Les mandats axés sur le cloud et les divulgations régulières de violations maintiennent le marché des services de sécurité IAM ancré dans les agendas des conseils d'administration aux États-Unis et au Canada.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 12,67 % jusqu'en 2031. La loi indienne sur la protection des données personnelles numériques, le MLPS 2.0 de la Chine et les règles strictes de violation de la Corée du Sud convergent pour établir des bases unifiées de journalisation des accès. L'adoption rapide du cloud en Asie du Sud-Est présente un terrain en greenfield pour les suites d'identité SaaS qui s'intègrent aux passerelles de paiement régionales. Les nuances de conformité locales stimulent la demande de variantes sur site avec hébergement souverain, élargissant les matrices de solutions au sein du marché des services de sécurité IAM.

L'Europe combine les références du RGPD avec des superpositions sectorielles comme la directive sur la sécurité des réseaux et des systèmes d'information 2, stimulant des investissements constants dans la gestion du consentement et les flux de travail relatifs aux droits des personnes concernées. L'accent mis par l'Allemagne sur le Zero Trust et les mandats français pour l'authentification multifacteur parmi les opérateurs d'importance vitale accélèrent l'adoption des plateformes. Le segment Moyen-Orient et Afrique reste naissant mais bénéficie de programmes nationaux d'identité numérique qui priorisent l'authentification pour les services aux citoyens. L'Amérique latine progresse sous la Lei Geral de Proteção de Dados brésilienne, débloquant des gains progressifs dans la pénétration du marché des services de sécurité IAM.

Paysage concurrentiel

Les cinq premiers fournisseurs captent environ 40 % des revenus, positionnant le marché des services de sécurité IAM à une concentration modérée. La consolidation a connu une forte accélération en 2025 lorsque Palo Alto Networks a accepté d'acquérir CyberArk pour 25 milliards USD, fusionnant la supervision des accès privilégiés avec les défenses réseau pour une corrélation unifiée des menaces. L'accord d'IBM de 6,4 milliards USD pour HashiCorp en 2024 a intégré la gestion des secrets et les outils d'infrastructure en tant que code dans son portefeuille de cloud hybride.

Les thèmes de phantomisation dominent désormais les feuilles de route des fournisseurs, façonnant les stratégies futures sur le marché des services de sécurité IAM. Ces fournisseurs intègrent la gouvernance des identités, le contrôle des accès et la télémétrie des points de terminaison dans leurs offres. Cette intégration augmente non seulement les coûts de changement pour les clients, mais accroît également la part de portefeuille par client, en faisant un domaine d'intérêt critique pour les acteurs du marché. La gestion des identités machines reste cependant un espace blanc inexploité, avec des fournisseurs expérimentant des modèles de tarification mesurés par charge de travail. Ces modèles obscurcissent le coût total, créant des défis pour les clients dans l'évaluation des dépenses à long terme.

Les marques challengers, telles que JumpCloud et Auth0, Inc., ciblent agressivement les PME en proposant des connecteurs rapides et une tarification basée sur l'utilisation. Cette approche exerce une pression significative sur les prix des acteurs établis, les forçant à repenser leurs stratégies de tarification et leurs propositions de valeur. Pendant ce temps, les couches d'intelligence artificielle deviennent de plus en plus sophistiquées, permettant de suggérer des révocations de droits et de détecter des schémas anormaux. Malgré ces avancées, les solutions d'IA nécessitent encore un réglage expert pour fonctionner efficacement. Cette dépendance à l'expertise souligne la pénurie persistante de talents sur le marché, qui continue de stimuler la demande de services de conseil. Dans l'ensemble, le marché des services de sécurité IAM connaît un changement dynamique, avec des fournisseurs axés sur l'innovation et la différenciation pour capturer des parts de marché. L'interaction des technologies avancées, des stratégies de tarification et des défis liés aux talents façonne le paysage concurrentiel, en faisant un domaine d'intérêt critique pour les parties prenantes.

Leaders du secteur des services de sécurité IAM

IBM Corporation

Oracle Corporation

Microsoft Corporation

Amazon Web Services

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CyberArk a commencé à livrer l'extension Secure AI Agents pour couvrir les agents logiciels autonomes avec des contrôles de moindre privilège.

- Décembre 2025 : Microsoft a lancé Security Copilot pour la détection des menaces d'identité, combinant des grands modèles de langage avec la télémétrie d'authentification.

- Novembre 2025 : Palo Alto Networks a finalisé l'acquisition de CyberArk pour 25 milliards USD, créant une pile d'analytique d'infrastructure d'identité intégrée.

- Septembre 2025 : Okta a lancé Workforce Identity Cloud, ajoutant la confiance continue des appareils et la notation des risques au niveau des API.

Portée du rapport mondial sur le marché des services de sécurité IAM

Les services IAM permettent de garantir que les bonnes personnes et les bonnes fonctions au sein d'une organisation ont accès aux ressources dont elles ont besoin pour accomplir leur travail. Une entreprise peut gérer les applications des employés à l'aide de solutions de gestion des identités et des accès sans se connecter en tant qu'administrateur à chaque application. Grâce aux systèmes IAM, les organisations peuvent gérer un large éventail d'identités, notamment celles des personnes, des logiciels et du matériel.

Le rapport sur le marché des services de sécurité IAM est segmenté par type de solutions (Identity Cloud, gouvernance des identités, gestion des accès, services d'annuaire, autres types de solutions), type de service (services professionnels, services gérés), type de déploiement (sur site, hybride, basé sur le cloud), taille de l'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (BFSI, informatique et télécommunications, éducation, santé, commerce de détail, énergie, fabrication, autre secteur d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Identity Cloud |

| Gouvernance des identités |

| Gestion des accès |

| Services d'annuaire |

| Autre type de solutions |

| Services professionnels |

| Services gérés |

| Sur site |

| Hybride |

| Basé sur le cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Éducation |

| Santé |

| Commerce de détail |

| Énergie |

| Fabrication |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solutions | Identity Cloud | |

| Gouvernance des identités | ||

| Gestion des accès | ||

| Services d'annuaire | ||

| Autre type de solutions | ||

| Par type de service | Services professionnels | |

| Services gérés | ||

| Par type de déploiement | Sur site | |

| Hybride | ||

| Basé sur le cloud | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Informatique et télécommunications | ||

| Éducation | ||

| Santé | ||

| Commerce de détail | ||

| Énergie | ||

| Fabrication | ||

| Autre secteur d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de sécurité IAM en 2026 ?

Le marché a atteint 21,42 milliards USD en 2026 et devrait croître à un CAGR de 11,12 % jusqu'en 2031.

Quel segment de solutions détient actuellement la plus grande part ?

La gestion des accès était en tête avec 35,19 % des revenus de 2025, portée par des déploiements unifiés d'authentification unique et d'authentification multifacteur.

Quelle géographie devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,67 %, soutenue par les nouvelles lois sur la confidentialité en Inde et en Chine.

Pourquoi les services gérés gagnent-ils en popularité ?

Les services gérés se développent à un CAGR de 12,01 % à mesure que les entreprises du marché intermédiaire externalisent la surveillance des identités 24h/24 et 7j/7 pour surmonter les pénuries de compétences.

Quel est le principal moteur de l'adoption dans le secteur de la santé ?

Une recrudescence des incidents de rançongiciels ayant chiffré 41,8 millions de dossiers de patients américains en 2024 pousse les hôpitaux à renforcer les contrôles d'accès privilégié.

Comment le Zero Trust influence-t-il les décisions d'achat IAM ?

Les mandats Zero Trust des régulateurs exigent une vérification continue du contexte des utilisateurs et des appareils, orientant les entreprises vers des plateformes d'identité intégrées.

Dernière mise à jour de la page le: