Taille et part de marché des centres d'opérations de sécurité en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

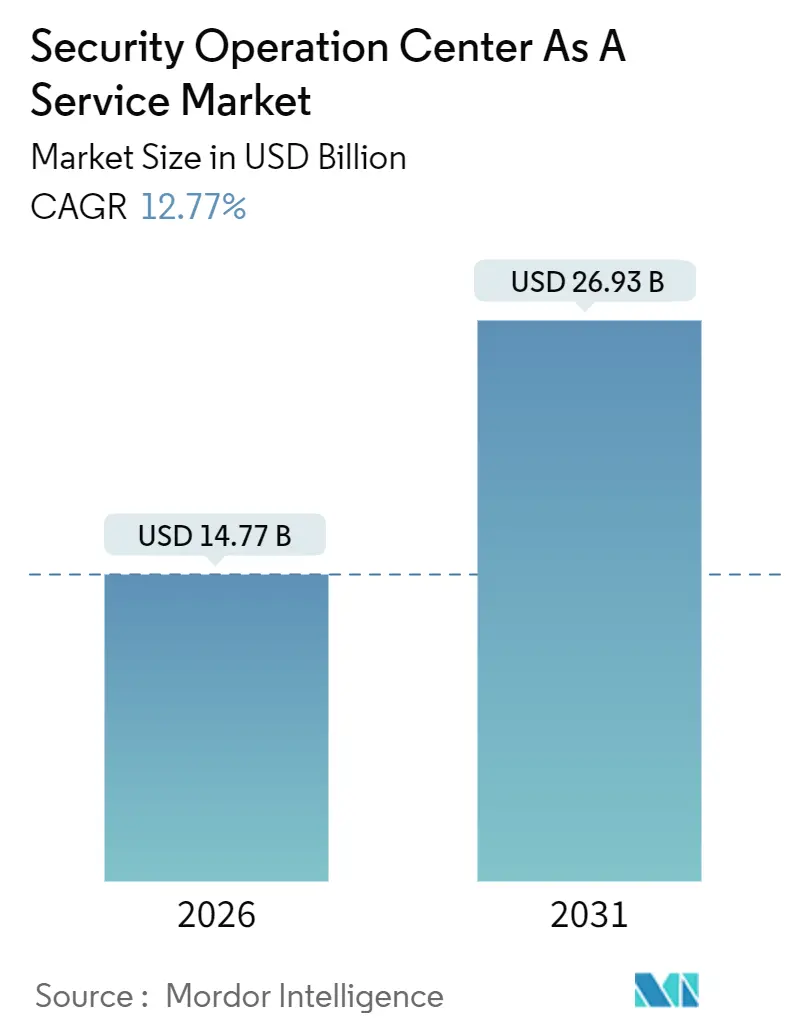

| Taille du Marché (2026) | 14.77 Milliards de dollars |

| Taille du Marché (2031) | 26.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.77% CAGR |

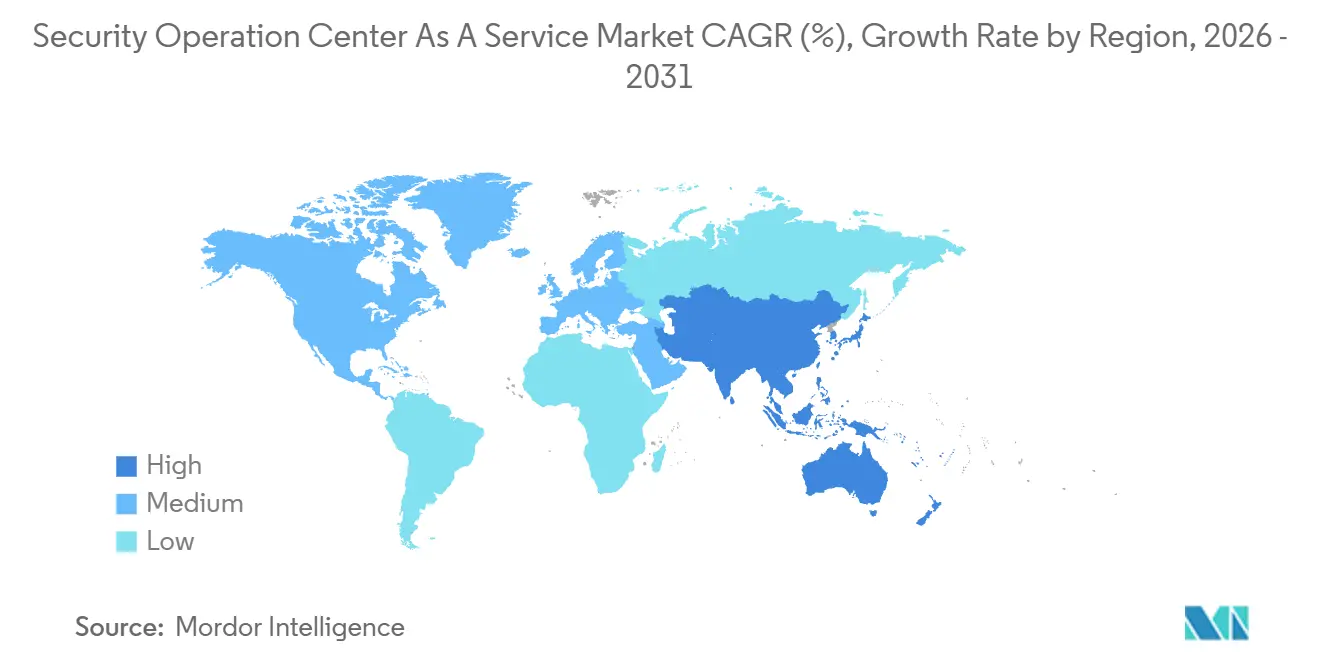

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres d'opérations de sécurité en tant que service par Mordor Intelligence

Le marché des centres d'opérations de sécurité en tant que service était évalué à 14,77 milliards USD en 2026 et devrait atteindre 26,93 milliards USD d'ici 2031, progressant à un TCAC de 12,77 % sur la période de prévision. Porté par le renforcement du contrôle réglementaire, le durcissement des conditions de souscription des cyber-assurances et la pénurie d'analystes qualifiés, les acheteurs migrent des plateformes de gestion des informations et des événements de sécurité sur site, à forte intensité capitalistique, vers des abonnements de détection et réponse gérées axés sur les résultats. Les entreprises privilégient également les analyses délivrées par le cloud qui détectent les activités de rançongiciels multi-vecteurs, d'attaques sur la chaîne d'approvisionnement et de vol d'identifiants qui échappent aux outils basés sur les signatures. La demande est amplifiée par la convergence des environnements de technologie opérationnelle et d'Internet des objets, qui élargit la surface d'attaque et nécessite une visibilité unifiée. La dynamique concurrentielle reste fluide, les opérateurs de télécommunications, les spécialistes régionaux et les perturbateurs pilotés par l'intelligence artificielle défiant les fournisseurs de services de sécurité gérés établis.

Points clés du rapport

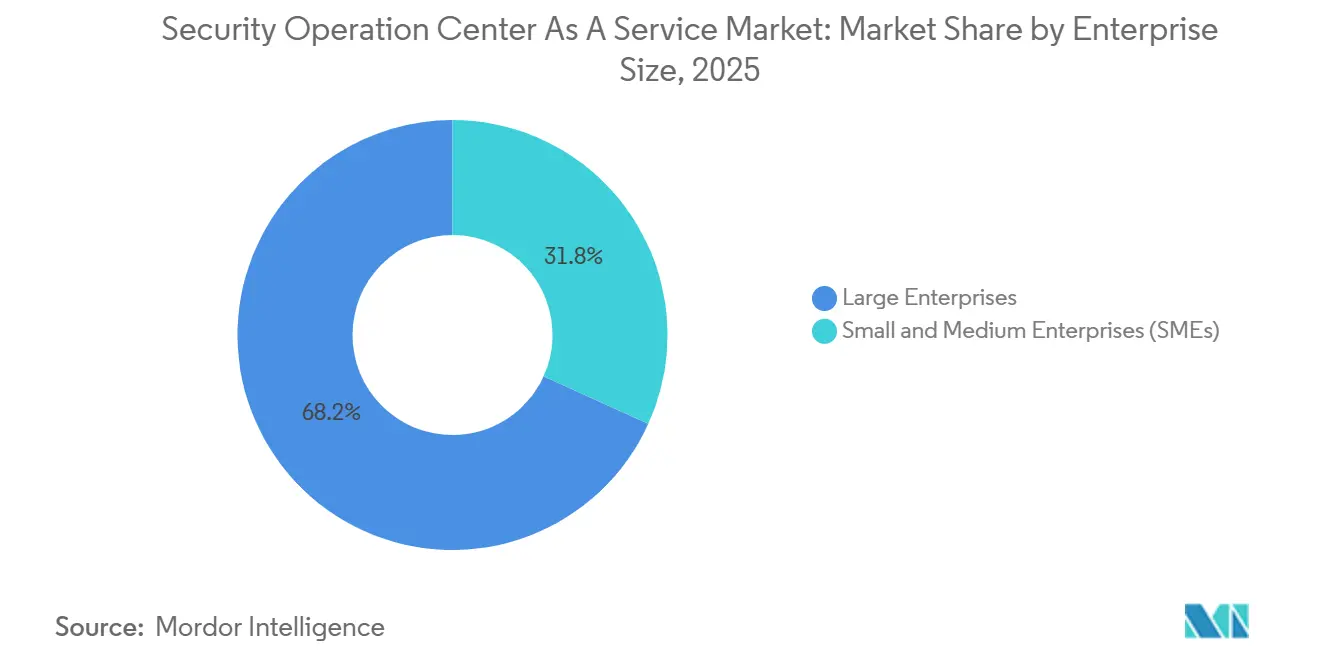

- Par taille d'entreprise, les grandes organisations ont représenté 68,23 % des revenus en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 13,84 % jusqu'en 2031.

- Par type de service, la détection et réponse gérées ont dominé avec 41,52 % de la part de marché des centres d'opérations de sécurité en tant que service en 2025, tandis que la réponse aux incidents et la chasse aux menaces progressent à un TCAC de 13,19 % jusqu'en 2031.

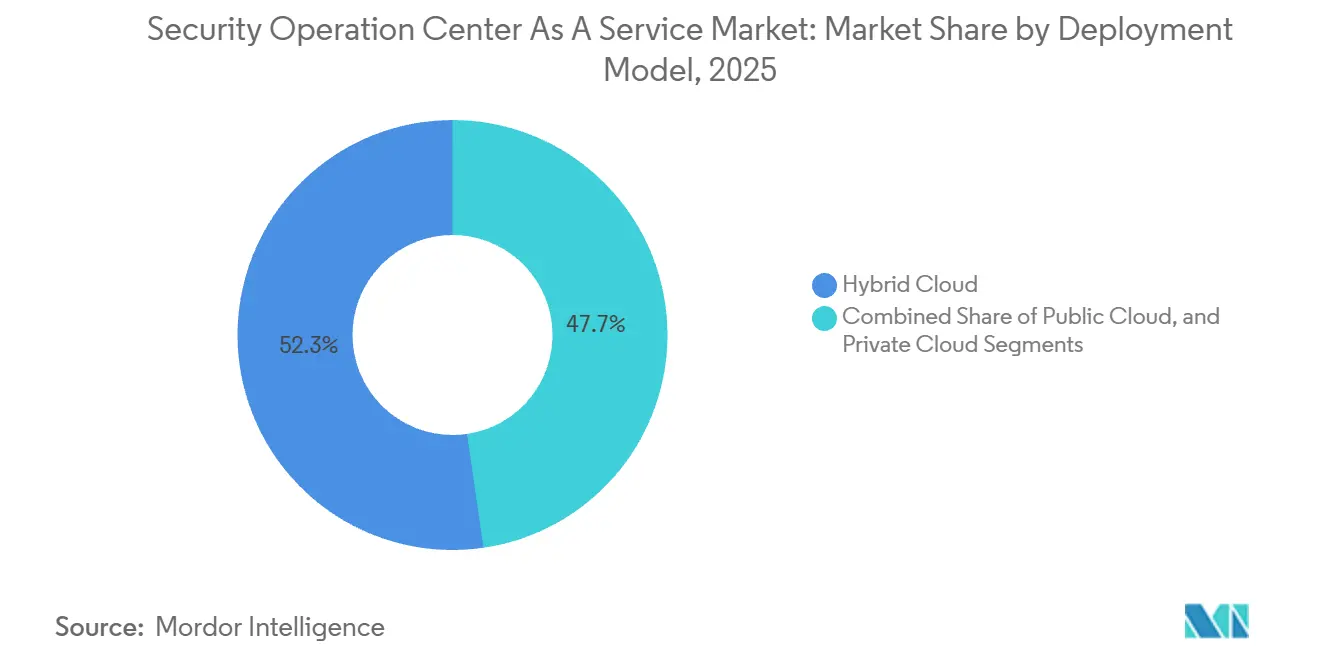

- Par modèle de déploiement, le cloud hybride a représenté 52,31 % de la taille du marché des centres d'opérations de sécurité en tant que service en 2025 et devrait afficher un TCAC de 14,28 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la banque, les services financiers et l'assurance ont détenu 29,63 % des revenus de 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 14,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 43,81 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 15,27 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres d'opérations de sécurité en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation exponentielle des cyberattaques multi-vecteurs | +2.8% | Mondial, avec une concentration aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie croissante de talents en cybersécurité | +2.4% | Mondial, la plus sévère en Amérique du Nord, en Europe occidentale et dans les pôles technologiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la surface d'attaque du cloud et de l'informatique hybride | +2.1% | Mondial, porté par les leaders de l'adoption du cloud en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire pour la divulgation d'incidents en temps réel | +1.9% | Amérique du Nord (SEC), Europe (NIS2), Asie-Pacifique (cadres émergents) | Court terme (≤ 2 ans) |

| Exigences des cyber-assurances pour une détection et réponse gérées 24h/24 et 7j/7 | +1.7% | Amérique du Nord et Europe, avec des répercussions en Australie et à Singapour | Moyen terme (2-4 ans) |

| Convergence des technologies opérationnelles et de l'Internet des objets exigeant une visibilité unifiée | +1.5% | Mondial, avec des gains précoces dans les régions à forte intensité manufacturière telles que l'Allemagne, le Japon, la Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation exponentielle des cyberattaques multi-vecteurs

Les acteurs malveillants enchaînent désormais rançongiciels, exfiltration de données et extorsion par déni de service en succession rapide, dépassant les capacités des équipes internes qui s'appuient encore sur des examens périodiques des journaux. Le Bureau fédéral d'investigation a enregistré 12,5 milliards USD de pertes liées à la cybercriminalité en 2023, une hausse de 22 % portée par les rançongiciels et la compromission des courriels professionnels.[1]Bureau fédéral d'investigation, "Rapport sur la criminalité sur Internet 2023," IC3.GOV En 2024, l'Agence pour la cybersécurité et la sécurité des infrastructures a observé une hausse de 30 % des incidents impliquant des courtiers en accès initial qui réduisent le temps de présence à moins de 24 heures. Cette accélération favorise les fournisseurs de détection et réponse gérées qui maintiennent des équipes d'analystes mondiales et des analyses comportementales capables d'identifier les mouvements latéraux en quelques minutes. Les organisations qui toléraient autrefois des examens hebdomadaires exigent désormais un délai moyen de détection inférieur à une heure, créant des dépendances vis-à-vis d'experts externalisés. Le passage d'une défense périmétrique à des postures d'hypothèse de compromission stimule davantage les ventes de contrats de réponse aux incidents associés à une surveillance continue.

Pénurie croissante de talents en cybersécurité

L'écart mondial en matière de main-d'œuvre dans le domaine de la sécurité a atteint 4 millions de postes en 2024, dont 700 000 postes vacants en Amérique du Nord seulement. L'inflation salariale pour les analystes de premier niveau a dépassé 15 % d'une année sur l'autre, mais le taux de rotation est resté supérieur à 25 %, érodant les connaissances institutionnelles et augmentant les arriérés d'alertes. Les petites et moyennes entreprises peinent le plus à s'aligner sur les niveaux de rémunération offerts par les grands acteurs technologiques et financiers, ce qui les incite à adopter des offres de marché des centres d'opérations de sécurité en tant que service par abonnement qui répartissent les coûts des analystes sur des centaines de clients. Les fournisseurs réalisent des économies d'échelle pour financer des plateformes avancées d'automatisation et de renseignement sur les menaces que les entreprises individuelles ne peuvent pas justifier. La pénurie est particulièrement aiguë dans les disciplines natives du cloud telles que la protection de l'environnement d'exécution Kubernetes, consolidant davantage la tendance à l'externalisation.

Expansion de la surface d'attaque du cloud et de l'informatique hybride

L'adoption du cloud public a fragmenté la visibilité, car les outils traditionnels sur site ingèrent rarement les journaux d'audit des environnements d'infrastructure en tant que service, de plateforme en tant que service ou de logiciel en tant que service. Une violation d'une application de transfert de fichiers largement utilisée en 2023 a touché plus de 2 000 organisations, soulignant le risque de concentration au sein des modèles de responsabilité partagée. Les déploiements hybrides multiplient la complexité en ajoutant des formats de journaux propriétaires provenant de répertoires actifs sur site, de périphériques réseau et de réseaux étendus définis par logiciel. Les fournisseurs de détection et réponse gérées comblent cette lacune avec des agents légers qui normalisent la télémétrie dans des lacs de données unifiés, permettant la chasse aux menaces inter-domaines. À mesure que les entreprises adoptent des stratégies multi-cloud pour éviter la dépendance vis-à-vis d'un fournisseur, les plateformes indépendantes des fournisseurs qui prennent en charge les journaux d'Amazon Web Services, de Microsoft Azure et de Google Cloud gagnent en importance.

Pression réglementaire pour la divulgation d'incidents en temps réel

La règle 2023 de la Commission des valeurs mobilières des États-Unis oblige les déclarants à signaler les incidents importants dans les quatre jours ouvrables. Dans l'Union européenne, la directive sur la sécurité des réseaux et des systèmes d'information 2 exige que les entités essentielles et importantes alertent les autorités nationales dans les 24 heures. Singapour et l'Australie ont adopté des mandats similaires. Ces délais compressés obligent les entreprises à maintenir des capacités de surveillance continue, de collecte automatisée de preuves et d'analyse forensique rapide, plus facilement délivrées via le marché des centres d'opérations de sécurité en tant que service que par des équipes internes surchargées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la souveraineté des données et à la résidence des journaux | -1.2% | Europe (RGPD), Asie-Pacifique (Chine, Inde, Indonésie), Moyen-Orient | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les outils existants | -0.9% | Mondial, particulièrement aigu dans les grandes entreprises disposant d'une infrastructure vieille de plusieurs décennies | Court terme (≤ 2 ans) |

| Contexte organisationnel limité dans les centres d'opérations de sécurité externalisés | -0.7% | Mondial, affectant les acheteurs du marché intermédiaire et des entreprises avec des environnements uniques | Moyen terme (2-4 ans) |

| Fatigue des alertes due aux taux élevés de faux positifs | -0.6% | Mondial, avec un impact plus élevé dans les petites et moyennes entreprises aux ressources limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la souveraineté des données et à la résidence des journaux

Les restrictions du Règlement général sur la protection des données concernant le transfert de données personnelles obligent les fournisseurs à exploiter des centres d'opérations de sécurité dans la région ou à adopter des clauses contractuelles types, ajoutant des coûts et de la complexité.[2]Union européenne, "Directive (UE) 2022/2555 relative à des mesures destinées à assurer un niveau élevé commun de cybersécurité dans l'ensemble de l'Union," EUR-LEX.EUROPA.EU La loi indienne sur la protection des données personnelles numériques introduit des exigences similaires, stimulant les investissements dans des installations nationales. La loi chinoise sur la cybersécurité empêche l'exportation à l'étranger des journaux des infrastructures d'information critiques, réservant effectivement cette partie de la demande aux champions locaux. La fragmentation qui en résulte nuit aux économies d'échelle des fournisseurs mondiaux, tout en donnant aux spécialistes régionaux un avantage sur leur terrain.

Complexité d'intégration avec les outils existants

Les entreprises exploitent souvent des pare-feux vieux de plusieurs décennies, des systèmes de prévention des intrusions et des protocoles propriétaires de systèmes de contrôle industriel qui manquent d'interfaces de programmation d'applications modernes. Des analyseurs syntaxiques personnalisés sont nécessaires avant que la télémétrie puisse alimenter les moteurs d'analyse natifs du cloud, retardant la réalisation des bénéfices et augmentant les coûts des services professionnels. Une enquête du SANS Institute a révélé que 60 % des organisations citaient les obstacles d'intégration comme le principal frein à l'adoption de la détection et réponse gérées. La charge est plus lourde dans les réseaux hautement segmentés de la santé et de la finance, où les chaînes d'approbation ralentissent l'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : l'économie de consommation accélère l'adoption par les petites entreprises

Le segment des grandes entreprises a représenté 68,23 % des revenus de 2025 sur le marché des centres d'opérations de sécurité en tant que service, reflétant l'étendue des parcs hybrides et les obligations d'audit strictes. Ces acheteurs conservent souvent la chasse aux menaces de niveau trois et le renseignement interne, mais externalisent le triage de niveau un et l'investigation de niveau deux, préservant le contexte institutionnel tout en bénéficiant d'une couverture 24h/24 et 7j/7. Le marché des centres d'opérations de sécurité en tant que service pour les petites et moyennes entreprises croît plus rapidement, progressant à un TCAC de 13,84 %, car les abonnements cloud clés en main éliminent les dépenses d'investissement et s'adaptent à la croissance des effectifs. Les ventes programmatiques par les fournisseurs de services gérés réduisent davantage les coûts d'acquisition et rendent la détection avancée abordable.

Les petites entreprises adoptent généralement des manuels standardisés qui regroupent la détection des points de terminaison, la formation à la sensibilisation à la sécurité et l'analyse des vulnérabilités, tandis que les grandes organisations exigent des manuels sur mesure et un renseignement spécifique au secteur. Alors que les directeurs de la sécurité des systèmes d'information font face à des lacunes persistantes en matière de recrutement, même les entreprises du Fortune 500 augmentent la proportion d'alertes acheminées vers des analystes externes. Pour les petits acheteurs, l'externalisation devient la seule voie viable vers la conformité réglementaire et l'éligibilité à la cyber-assurance.

Par type de service : la chasse proactive aux menaces devient le facteur de différenciation

La détection et réponse gérées ont capté 41,52 % de la part de marché des centres d'opérations de sécurité en tant que service en 2025, soutenues par une surveillance continue et une remédiation guidée. Les services de réponse aux incidents et de chasse aux menaces devraient afficher un TCAC de 13,19 % jusqu'en 2031, surpassant l'agrégation passive des journaux à mesure que les entreprises reconnaissent que les adversaires peuvent rester indétectés pendant des semaines sans recherches proactives. La taille du marché des centres d'opérations de sécurité en tant que service pour la chasse proactive reste plus petite aujourd'hui, mais commande des prix premium car elle nécessite des analystes seniors versés dans les tactiques adversariales.

La surveillance de sécurité traditionnelle se banalise à mesure que les lacs de données cloud découplent le stockage de l'analyse, incitant les fournisseurs à intégrer une automatisation qui supprime les faux positifs et concentre les analystes sur des signaux à haute fidélité. Les capacités d'orchestration groupées et la gestion des vulnérabilités émergent également comme des vecteurs de croissance, permettant aux fournisseurs de consolider les ensembles d'outils et de justifier un revenu moyen par client plus élevé. L'approche unifiée réduit les coûts des violations et simplifie les achats.

Par modèle de déploiement : le cloud hybride trouve un équilibre entre conformité et performance

Les architectures hybrides ont contribué à 52,31 % des revenus de 2025 et progressent à un TCAC de 14,28 %, le plus élevé parmi les modèles de déploiement. Les organisations transmettent la télémétrie résumée aux analyses cloud tout en conservant les journaux bruts contenant des informations personnellement identifiables sur site, satisfaisant à la fois les exigences de latence et de confidentialité. Les nœuds de traitement en périphérie exécutent désormais des analyses de premier niveau sur les sites des clients, réduisant considérablement la bande passante et les frais de sortie.

Les options de cloud public séduisent les entreprises nativement numériques et les petites structures recherchant une intégration sans friction, tandis que le cloud privé sert les acheteurs gouvernementaux et financiers qui nécessitent une infrastructure dédiée. Le secteur des centres d'opérations de sécurité en tant que service continue d'innover avec des moteurs d'analyse conteneurisés qui se déploient dans les environnements des clients, étendant la visibilité des fournisseurs sans violer les lois sur la résidence des données. Cette flexibilité est un facteur décisif pour les multinationales jonglant avec plusieurs cadres réglementaires.

Par secteur d'activité des utilisateurs finaux : la croissance de la santé dépasse celle du leader historique BFSI

Le segment de la banque, des services financiers et de l'assurance a conservé sa première position avec 29,63 % des revenus de 2025, grâce aux mandats de sécurité des paiements et aux obligations de déclaration des incidents. La santé, cependant, devrait enregistrer le TCAC le plus rapide, à 14,36 %, portée par les rançongiciels ciblant les dossiers de santé électroniques et les dispositifs médicaux connectés. Une étude 2024 de l'Association américaine des hôpitaux a montré une hausse de 32 % d'une année sur l'autre des attaques contre les organisations de prestation de soins de santé.

L'adoption dans le secteur manufacturier s'accélère à mesure que les systèmes de contrôle industriel fusionnent avec les dispositifs de l'Internet des objets, générant une télémétrie auparavant invisible pour les équipes de sécurité des entreprises. Les agences gouvernementales, entravées par des gels d'embauche, externalisent de plus en plus les opérations de niveau un et de niveau deux. Le commerce de détail suit, car la fraude aux paiements et les attaques par bourrage d'identifiants pèsent sur les marges, faisant de la détection et réponse gérées une mesure d'atténuation rentable.

Analyse géographique

L'Amérique du Nord a représenté 43,81 % des revenus de 2025, soutenue par la règle de divulgation de la Commission des valeurs mobilières des États-Unis, des marchés de cyber-assurance matures et une concentration d'entreprises du Fortune 500. La région assiste au remplacement des plateformes de gestion des informations et des événements de sécurité sur site traditionnelles par des solutions de détection et réponse gérées natives du cloud qui réduisent le coût total de possession. Le régime de notification des violations du Canada soutient davantage la demande, tandis que l'activité de délocalisation au Mexique expose les pôles régionaux à un risque cyber accru.

L'Europe a revendiqué une part d'environ 28 %, ancrée par la directive sur la sécurité des réseaux et des systèmes d'information 2 qui impose un signalement sous 24 heures aux entités essentielles et importantes. L'Allemagne, la France et le Royaume-Uni renforcent l'adoption grâce à des certifications nationales qui élèvent les bases de qualité de service. Néanmoins, les dispositions de résidence du Règlement général sur la protection des données fragmentent le paysage des fournisseurs, favorisant les fournisseurs disposant de centres d'opérations de sécurité dans le pays.

L'Asie-Pacifique devrait se développer à un TCAC de 15,27 %, le plus rapide au monde. La loi indienne sur la protection des données personnelles numériques exige le stockage local de la télémétrie de sécurité, incitant les fournisseurs mondiaux à ouvrir des installations à Mumbai et Bengaluru. La règle de signalement des incidents en six heures de Singapour pour les infrastructures d'information critiques, la loi australienne sur la protection des infrastructures critiques et les directives du secteur financier de la Corée du Sud créent toutes une demande axée sur la conformité. La Chine reste dominée par les fournisseurs nationaux en raison des restrictions sur les données sortantes, mais les multinationales exécutent souvent des contrats parallèles pour leurs filiales afin de maintenir une visibilité à l'échelle du groupe.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont contribué à près de 15 % des revenus de 2025. La résolution de cybersécurité de la banque centrale du Brésil et le régime de licences de sécurité gérée des Émirats arabes unis ont stimulé la croissance régionale. Les contrôles essentiels de cybersécurité de l'Arabie saoudite obligent les infrastructures critiques à mettre en œuvre une surveillance 24h/24 et 7j/7, et les régulateurs sud-africains appliquent des directives de cyber-résilience malgré les vents contraires macroéconomiques.

Paysage réglementaire

La pression réglementaire continue de formaliser les exigences relatives au SOCaaS concernant la divulgation des incidents, les contrôles auditables et la supervision des prestataires. Aux États-Unis, la règle de la SEC de 2023 sur la divulgation des incidents cyber importants comprime les délais de réponse, tandis que la CISA a poursuivi son engagement sur l'élaboration de la réglementation CIRCIA, notamment des réunions publiques virtuelles tenues du 15 au 18 juin 2026, qui maintiennent l'attention sur le signalement des incidents et la préparation des preuves pour les entités couvertes et leurs prestataires de sécurité.

Hors des États-Unis, les exigences de conformité transfrontalières et locales façonnent de plus en plus la sélection des fournisseurs et les modèles de prestation. Dans l'UE, les obligations de signalement NIS2 et le Cyber Solidarity Act renforcent le développement des capacités SOC public-privé, et la Commission européenne a proposé des amendements ciblés à NIS2 le 20 janvier 2026 pour améliorer la clarté juridique. L'Autorité nationale de cybersécurité d'Arabie saoudite applique le cadre réglementaire pour la délivrance de licences aux services de centre d'opérations de sécurité géré (MSOC) (RFMSOC-1:2024), introduisant des exigences de licence pour les fournisseurs MSOC, tandis que le Royaume-Uni a introduit le Cyber Security and Resilience (Network and Information Systems) Bill le 12 novembre 2025, étendant la supervision aux fournisseurs de services gérés et aux centres de données.

Analyse de la chaîne de valeur

La prestation de SOCaaS commence par la génération et la collecte de télémétrie sur les terminaux, l'identité, le réseau, le cloud et l'OT/IoT, suivies de l'ingestion dans des couches d'infrastructure cloud et de données (options de cloud public et de cloud souverain) qui stockent et traitent des journaux à haut volume. Au-dessus de ces couches, les fournisseurs de technologies de sécurité proposent des outils SIEM, SOAR, EDR/XDR, de renseignement sur les menaces et de plus en plus des outils d'investigation pilotés par l'IA, que les fournisseurs de services de sécurité gérés intègrent dans des playbooks, la gestion des cas et des opérations d'analystes 24 h/24 et 7 j/7. Le service final est packagé en abonnements à plusieurs niveaux (surveillance, MDR, chasse aux menaces et forfaits de réponse aux incidents), l'intégration, les connexions et l'optimisation continue étant généralement fournies sous forme de services professionnels.

Les écosystèmes de partenariats deviennent une voie principale pour accroître les capacités et la portée régionale, en particulier pour les opérations basées sur l'IA et la prestation orientée conformité. Parmi les exemples figurent des collaborations élargies telles que celle entre CrowdStrike et IBM pour connecter la détection assistée par IA à l'orchestration SOC, et celle entre LevelBlue et SentinelOne pour combiner la télémétrie de plateforme avec des opérations pilotées par le renseignement sur les menaces. La réglementation et les cadres d'assurance influencent les achats : le RFMSOC-1:2024 de la NCA saoudienne pousse la délivrance de licences et les contrôles opérationnels pour les fournisseurs MSOC desservant les secteurs réglementés, tandis que les travaux de l'ENISA sur un concept de certification des services de sécurité gérés au niveau de l'UE mettent en évidence une évolution vers des références standardisées de qualité de service entre les États membres. Les cadres d'évaluation de la maturité SOC tels que SOC-CMM sont utilisés comme référence commune dans les achats, les audits et les programmes d'amélioration continue.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent une part combinée estimée à 35-40 %, soulignant une fragmentation modérée et laissant de la place aux spécialistes régionaux et aux entrants axés sur les secteurs verticaux. Les acteurs établis tels que SecureWorks, IBM Security, Arctic Wolf, AT&T Cybersecurity et NTT poursuivent des stratégies d'acquisition et d'expansion, proposant des abonnements d'entrée à faible friction qui permettent ensuite de vendre des modules de chasse aux menaces et d'orchestration. Les opérateurs de télécommunications tirent parti des contrats de connectivité pour vendre des services de détection et réponse gérées en complément, en regroupant les services avec des réseaux étendus définis par logiciel pour renforcer la fidélisation des comptes.

Les regroupements soutenus par des fonds de capital-investissement se poursuivent, acquérant des entreprises régionales de sécurité gérée pour obtenir des talents d'analystes locaux et satisfaire aux obligations de résidence des données. Les nouveaux entrants pilotés par l'intelligence artificielle automatisent le triage de niveau un, abaissant les prix pour les petites et moyennes entreprises et poussant les acteurs établis à égaler les gains d'efficacité. La sécurité des technologies opérationnelles reste une opportunité de marché inexploitée où des spécialistes comme Dragos s'associent à des fournisseurs généralistes pour surveiller les protocoles de contrôle de supervision et d'acquisition de données.

Les divulgations financières mettent en évidence l'avantage d'échelle des fournisseurs de technologie diversifiés. IBM a déclaré 2,8 milliards USD de revenus de services de sécurité pour 2025, permettant un investissement soutenu dans la recherche sur les menaces.[3]IBM Corporation, "Formulaire 10-Q pour la période trimestrielle close le 30 septembre 2025," SEC.GOV.

Leaders du secteur des centres d'opérations de sécurité en tant que service

SecureWorks Inc.

IBM Corporation

AT&T Inc.

Arctic Wolf Networks, Inc.

Trustwave Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande liée à la conformité crée un espace clair pour les offres SOCaaS qui opérationnalisent les délais de signalement, la préservation des preuves et les flux de travail de réponse auditables sur des parcs hybrides. Les signaux des marchés publics reflètent cette évolution : en 2026, le Financial Services Compensation Scheme britannique a émis un appel d'offres pour un SOC hybride externalisé nécessitant un MDR et un DFIR 24 h/24 et 7 j/7, renforçant la demande pour des fournisseurs capables d'associer surveillance continue, forensique et préparation à la réponse aux incidents. Parallèlement, les exigences de souveraineté des données et de supervision locale (par exemple, la délivrance de licences par la NCA saoudienne pour les services MSOC et les schémas de prestation liés à la résidence évoqués en Europe et en Asie) augmentent la valeur des implantations SOC régionales, des options de prestation en cloud souverain et des partenariats locaux.

Les feuilles de route technologiques centrées sur l'IA agentique et les consoles SOC unifiées ouvrent des opportunités pour réduire la charge d'intégration et la charge de travail des analystes tout en améliorant la cohérence du tri et de la réponse. Le lancement en juin 2026 de FortiSOC par Fortinet, positionné comme une plateforme unifiée livrée en cloud combinant SIEM, SOAR, renseignement sur les menaces et corrélation pilotée par l'IA, illustre les efforts des fournisseurs pour consolider les flux de travail SOC en moins d'outils. Les nouveaux entrants sur le marché du SOCaaS et les fournisseurs régionaux commercialisent également des services SOC autonomes ou assistés par IA pour les environnements multi-cloud, élargissant le choix pour les acheteurs PME et du marché intermédiaire qui privilégient un déploiement rapide et des playbooks standardisés. Dans les secteurs réglementés tels que la BFSI, la santé et les infrastructures critiques, les fournisseurs capables de démontrer une ingénierie de détection reproductible, des contrôles de conservation des journaux et des processus prêts pour la forensique gagnent une position d'achat plus défendable que les services de simple surveillance.

Développements récents du secteur

- Juillet 2026 : Bespin Global a lancé HelpNow AI SOC, un service de centre d'opérations de sécurité basé sur l'IA, construit autour d'agents autonomes pour la détection, l'analyse et la réponse dans des environnements multi-cloud. Ce lancement met en évidence la productisation croissante du SOCaaS en Asie, avec un accent sur la visibilité hybride et des cycles d'investigation plus rapides.

- Juin 2026 : Fortinet a annoncé la disponibilité de FortiSOC, une plateforme livrée en cloud qui unifie SIEM, SOAR, renseignement sur les menaces et détection des menaces d'identité avec une IA agentique. En consolidant les fonctions SOC essentielles dans une console unique, ce lancement accroît la pression concurrentielle sur les fournisseurs de MDR pour se différencier par les intégrations, les flux de réponse et la profondeur de service.

- Décembre 2025 : Arctic Wolf a acquis un fournisseur européen de détection et réponse gérées pour 180 millions USD afin d'établir un centre d'opérations de sécurité à Francfort aligné sur les besoins de conformité NIS2. Cet accord renforce la prestation régionale et la posture de résidence des données pour les clients européens tout en intensifiant la concurrence pour les talents d'analystes locaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par des capacités SOC externalisées et basées sur l'abonnement, qui assurent une surveillance continue, un tri des alertes, une investigation des menaces et une réponse guidée pour les environnements des clients, généralement via des plateformes activées par le cloud et des équipes de sécurité à distance.

Exclusions du périmètre : les projets ponctuels de conseil en cybersécurité, d'audit et de test qui n'incluent pas de surveillance continue et de gestion des incidents sont exclus.

Aperçu de la segmentation

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de service

- Détection et réponse gérées (MDR)

- Réponse aux incidents et chasse aux menaces

- Surveillance de la sécurité et gestion des journaux

- Autres types de services

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des références publiques qui expliquent le véritable bassin de demande pour le SOCaaS, plutôt que les budgets généraux de cybersécurité. Nous avons utilisé des sources telles que le NIST Cybersecurity Framework, les avis de la CISA, les mises à jour MITRE ATT&CK et les résumés publics de signalement d'incidents pour suivre l'évolution des attentes en matière de détection et de réponse.

Nous avons également examiné des documents gouvernementaux et réglementaires, notamment les directives de la SEC sur la divulgation cyber, les publications de l'ENISA sur le paysage des menaces, et les portails de marchés publics, afin d'identifier les tendances d'adoption et les signaux budgétaires par zone géographique. Les documents déposés par les entreprises, les notes d'appels de résultats et les présentations aux investisseurs ont ensuite été utilisés pour vérifier comment la détection et la réponse gérées, les opérations SIEM et la surveillance 24 h/24 et 7 j/7 sont packagées et tarifées. Le cas échéant, nous avons consulté des bases de données financières d'entreprises payantes et des données de brevets pour vérifier la couverture des fournisseurs et l'orientation des produits. Ces sources documentaires sont illustratives, et nous avons examiné des documents publics supplémentaires pour recueillir, valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement vendu comme SOCaaS, sur la manière dont les contrats sont dimensionnés et sur les unités de tarification les plus courantes selon la taille des clients. Nous avons échangé avec des fournisseurs de services, des partenaires de distribution et des responsables de la sécurité en entreprise à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé des vérifications complémentaires pour combler les lacunes concernant les modèles co-gérés, les attentes en matière de niveau de service et les comportements de renouvellement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs (CXO) : 12 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Petits acteurs : 20 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été établi selon une approche descendante (top-down), où la demande de cybersécurité et de services de sécurité gérés est reconstituée à partir des signaux de dépenses informatiques des entreprises, du taux de pénétration de l'externalisation de la sécurité, et de la part correspondant à la surveillance et à la réponse SOC continues. Une fois le bassin de demande constitué, nous l'avons soumis à des tests de cohérence à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des valeurs de contrats échantillonnées par taille de client, le nombre typique de postes ou de terminaux surveillés, et les divulgations de revenus des fournisseurs de services lorsqu'elles étaient disponibles.

Les principaux intrants utilisés dans le modèle comprennent la croissance observée du volume des alertes de sécurité, l'adoption d'exigences de surveillance 24 h/24 et 7 j/7 poussée par les cycles d'audit, le passage des opérations SIEM sur site vers des abonnements de détection et réponse gérées, la durée moyenne des contrats et les cycles de renouvellement, ainsi que la répartition régionale basée sur l'empreinte des entreprises et l'adoption du cloud. Lorsqu'une donnée ascendante manquait pour un pays ou un segment, nous avons utilisé des indicateurs de substitution tels que les tranches de nombre d'entreprises, la croissance des charges de travail cloud et la rareté du personnel de sécurité, puis normalisé les hypothèses grâce aux retours d'entretiens.

Les prévisions se sont appuyées sur une analyse de scénarios étayée par des vérifications de tendances relatives à l'intensité des incidents de sécurité, à l'activité de conformité motivée par la réglementation, et à la progression attendue des prix pour les forfaits de surveillance et de réponse. La prévision finale a ensuite été ajustée lorsque le consensus des experts indiquait une montée en puissance plus lente dans certains secteurs réglementés, ou une adoption plus rapide lorsque le recrutement de personnel SOC interne est systématiquement limité.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux de marché indépendants, notamment la croissance des services de sécurité gérés, les tendances de recrutement des analystes SOC et les schémas de fréquence publiés des incidents cyber, puis les écarts sont étudiés avant validation finale. Si une région ou une année affiche un saut brusque, nous revérifions le calendrier des devises, les limites du périmètre contractuel, et si les services co-gérés ont été comptabilisés de manière cohérente.

Les résultats font l'objet d'un examen analytique en plusieurs étapes, comprenant des vérifications par des pairs sur les hypothèses, des tests de sensibilité sur la tarification et la pénétration, et des contrôles de cohérence entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des évolutions réglementaires majeures, des changements brusques dans l'activité de violation de données, ou une évolution nette du packaging du SOCaaS. Avant la livraison, une nouvelle passe de vérification est effectuée afin que les clients disposent de la vision la plus à jour.

Taille du marché du centre d'opérations de sécurité en tant que service selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres publiés pour le SOCaaS peuvent sembler très divergents, car la frontière entre le SOCaaS, les services de sécurité gérés au sens large et les outils adjacents n'est pas tracée de la même manière, et parce que les années de référence et le calendrier des devises varient également. Les différences dans ce qui est considéré comme un service entièrement géré par rapport à un service co-géré, ainsi que dans la façon dont les revenus des fournisseurs sont répartis entre les régions, peuvent également modifier le total.

En suivant des unités de périmètre contractuel telles que les terminaux surveillés et le volume de journaux, puis en actualisant les hypothèses partagées grâce à des vérifications primaires, Mordor Intelligence maintient les revenus du SOCaaS limités à la prestation de surveillance continue et de réponse aux incidents, plutôt que de les regrouper avec le conseil autonome ou l'externalisation générale de la cybersécurité. Certaines études partent de valeurs d'année de référence plus anciennes et appliquent ensuite des fourchettes de TCAC agressives, tandis que d'autres incluent des catégories plus larges comme les plateformes MDR ou les services gérés généraux, ce qui peut inflater les totaux. Les méthodes de progression des prix diffèrent également, certains modèles supposant une augmentation linéaire du prix de vente moyen, tandis que notre approche utilise les cycles de renouvellement et le mix de niveaux de service pour ajuster l'évolution des prix de manière plus réaliste.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,77 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,42 milliards USD (2025) | Utilise une année de référence antérieure et un horizon plus long, et la description du périmètre est suffisamment large pour englober des opérations de sécurité pilotées par plateforme et des revenus de sécurité gérés adjacents qui ne sont pas toujours liés à une prestation de service SOC 24 h/24 et 7 j/7. |

| Groupe de recherche sectorielle B | 7,42 milliards USD (2024) | Part d'une année de référence plus réduite et applique une croissance sur une fenêtre différente, et le langage de segmentation mélange les forfaits de services de prévention et de détection avec le SOCaaS, ce qui peut modifier ce qui est comptabilisé comme opérations SOC par rapport aux services de sécurité généraux. |

L'écart observé dans le tableau provient principalement du choix de l'année, de ce qui est comptabilisé comme opérations SOC par rapport aux forfaits de sécurité gérés adjacents, et de la manière dont la tarification est projetée à travers les renouvellements. Lorsque le marché est rattaché à des unités opérationnelles claires et à des règles de périmètre vérifiées, le résultat est un total plus reproductible, qui peut être réconcilié entre les régions et les tailles de clients.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres d'opérations de sécurité en tant que service en 2026 ?

Le marché a atteint 14,77 milliards USD en 2026, reflétant une migration généralisée de la surveillance interne vers des abonnements de détection et réponse gérées.

Quel est le taux de croissance attendu du marché des centres d'opérations de sécurité en tant que service jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 12,77 %, portant la valeur totale à 26,93 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les implémentations de cloud hybride enregistrent un TCAC de 14,28 % car elles satisfont aux exigences de latence et de résidence des données tout en offrant des analyses à l'échelle du cloud.

Pourquoi la santé adopte-t-elle si rapidement les opérations de sécurité externalisées ?

Les attaques par rançongiciels sur les dossiers de santé électroniques et les dispositifs médicaux connectés sont en hausse, poussant les organisations de santé à rechercher une couverture de détection et réponse gérées 24h/24 et 7j/7 que les équipes internes ne peuvent pas assurer.

Comment les lois sur la souveraineté des données influencent-elles la sélection des fournisseurs ?

Les réglementations dans l'Union européenne, en Inde et en Chine exigent le traitement local des journaux, favorisant les fournisseurs disposant de centres d'opérations de sécurité dans le pays ou de partenariats régionaux.

Qu'est-ce qui différencie la réponse aux incidents et la chasse aux menaces de la détection gérée de base ?

La chasse proactive aux menaces implique des recherches basées sur des hypothèses pour détecter des adversaires cachés, tandis que les contrats de réponse aux incidents fournissent un confinement expert et une analyse forensique ; les deux services commandent des prix plus élevés mais réduisent les coûts des violations.

Dernière mise à jour de la page le: