Taille et Part du Marché des Services de Sécurité en Matière de Renseignement sur les Menaces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 6.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Sécurité en Matière de Renseignement sur les Menaces par Mordor Intelligence

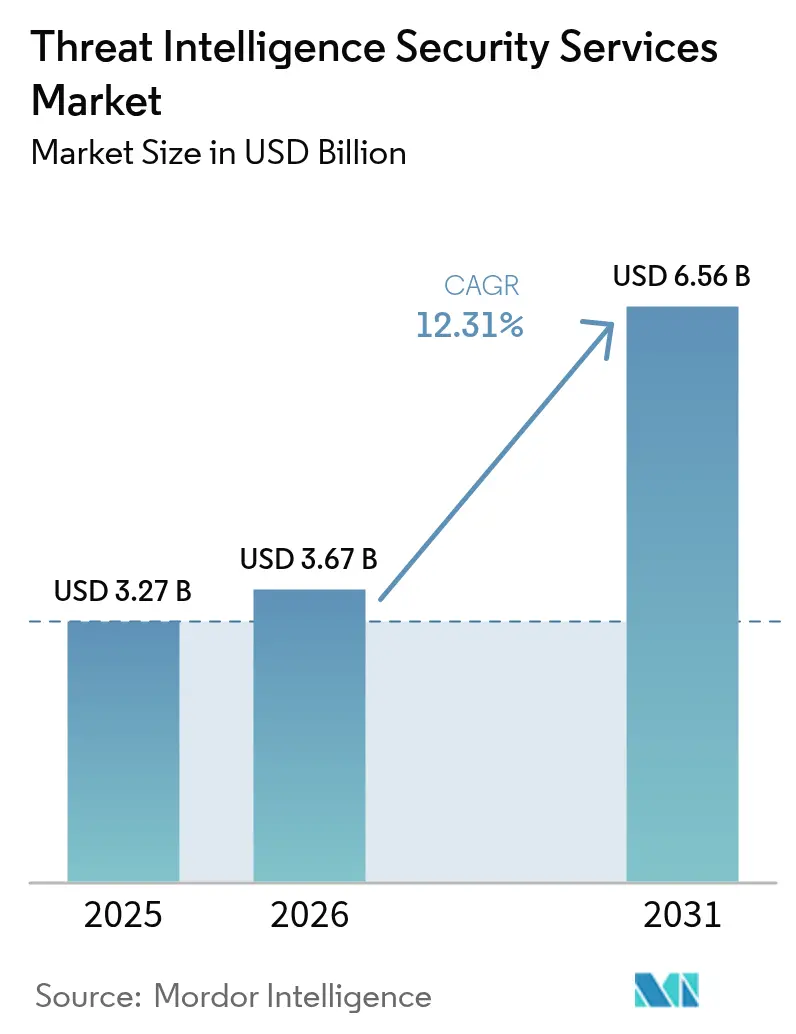

La taille du marché des services de sécurité en matière de renseignement sur les menaces était évaluée à 3,27 milliards USD en 2025 et devrait croître de 3,67 milliards USD en 2026 pour atteindre 6,56 milliards USD d'ici 2031, à un TCAC de 12,31 % durant la période de prévision (2026-2031). Cette expansion reflète un virage décisif d'une défense périmétrique réactive vers une chasse aux menaces continue, une gestion de l'exposition et une analytique prédictive. L'escalade des campagnes parrainées par des États, une hausse de 65 % des incidents de sécurité dans le cloud et les lois obligatoires de notification de violation dans les principales juridictions amplifient la demande de données contextuelles sur les menaces en temps réel. La convergence des plateformes, portée par les déploiements de confiance zéro et de Détection et Réponse Étendues (XDR), accélère davantage les investissements, les équipes de sécurité recherchant une visibilité unifiée et une réponse automatisée. Parallèlement, la prolifération des surfaces d'attaque des interfaces de programmation d'applications et les risques internes découlant des assistants de code à intelligence artificielle générative ont conduit les organisations à réévaluer leurs postures de risque, dynamisant ainsi le marché des services de sécurité en matière de renseignement sur les menaces. [1]Agence pour la Cybersécurité et la Sécurité des Infrastructures, "Fiche d'information sur la notification préalable aux rançongiciels," cisa.gov

Principaux Enseignements du Rapport

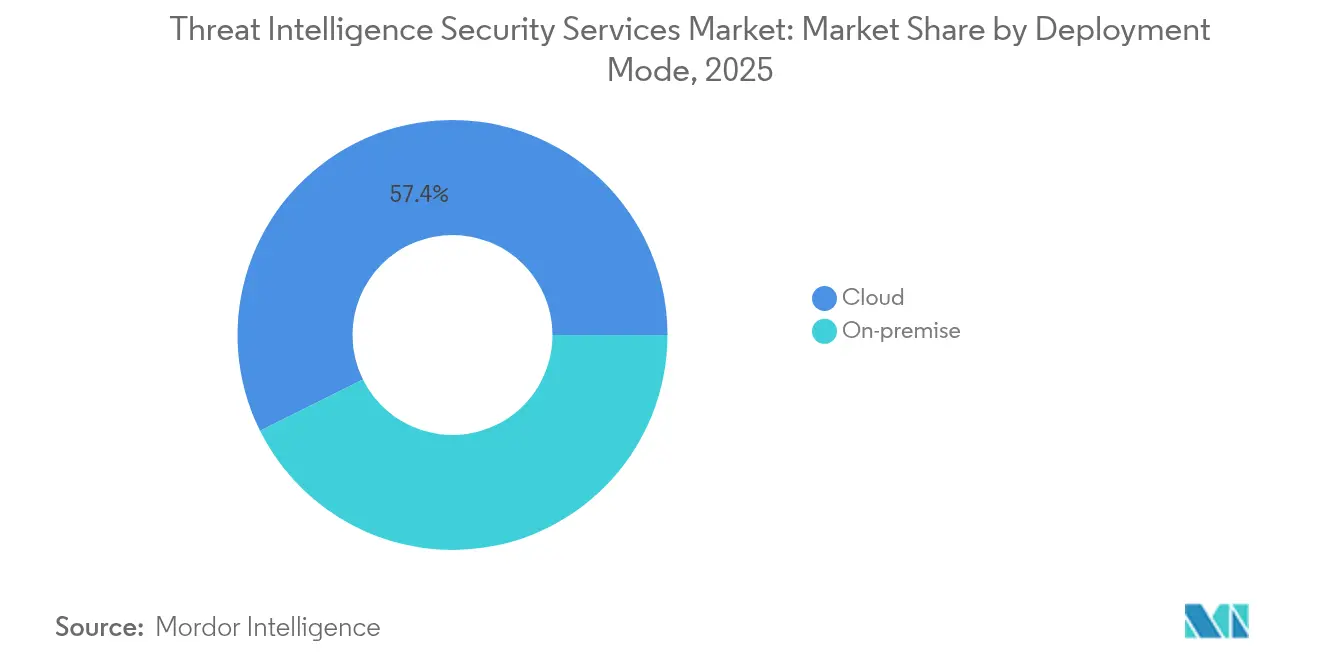

- Par mode de déploiement, les services cloud ont capturé 57,35 % de la part de marché des services de sécurité en matière de renseignement sur les menaces en 2025 ; les modèles sur site et hybrides sont en retrait, mais le cloud devrait se développer à un TCAC de 18,03 % jusqu'en 2031.

- Par type de service, la Détection et Réponse Gérées détenait 55,40 % de la part de marché des services de sécurité en matière de renseignement sur les menaces en 2025, tandis que les services professionnels devraient enregistrer un TCAC de 18,33 % jusqu'en 2031.

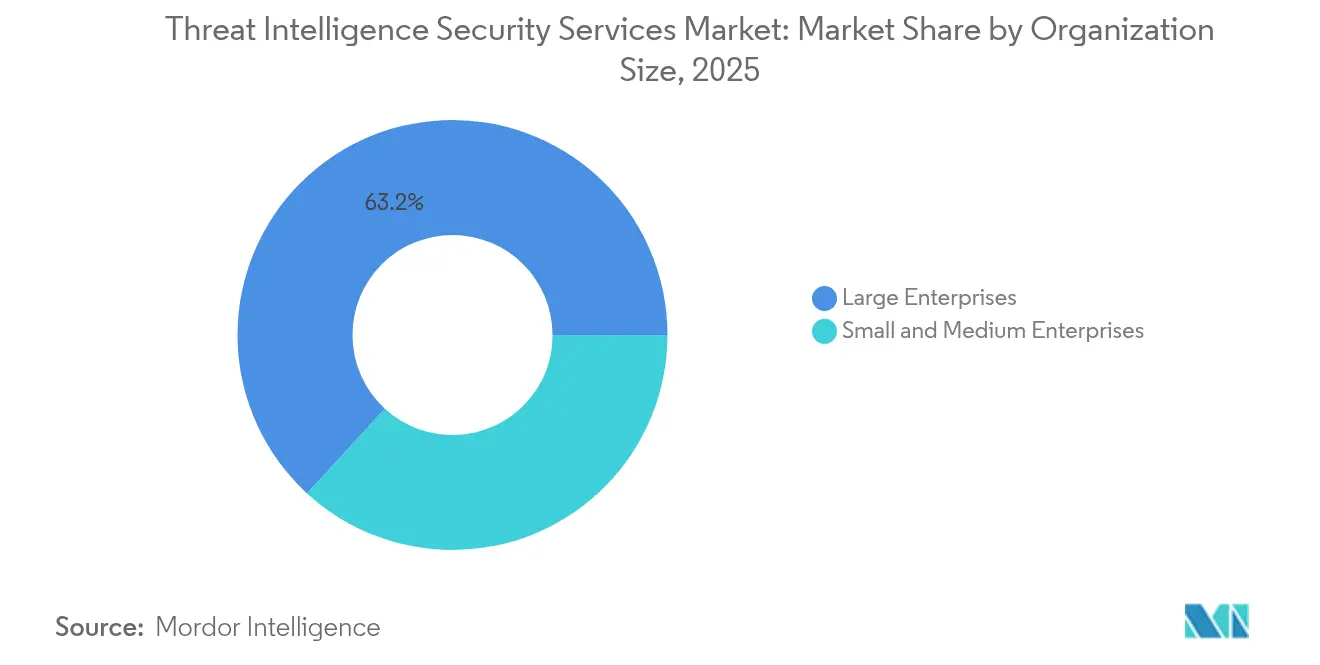

- Par taille d'organisation, les grandes entreprises représentaient 63,18 % de la taille du marché des services de sécurité en matière de renseignement sur les menaces en 2025, tandis que les PME devraient croître à un TCAC de 17,32 %.

- Par secteur d'utilisation final, les services bancaires et financiers étaient en tête avec une part de revenus de 23,62 % en 2025 ; le secteur de la santé progresse à un TCAC de 18,02 % jusqu'en 2031.

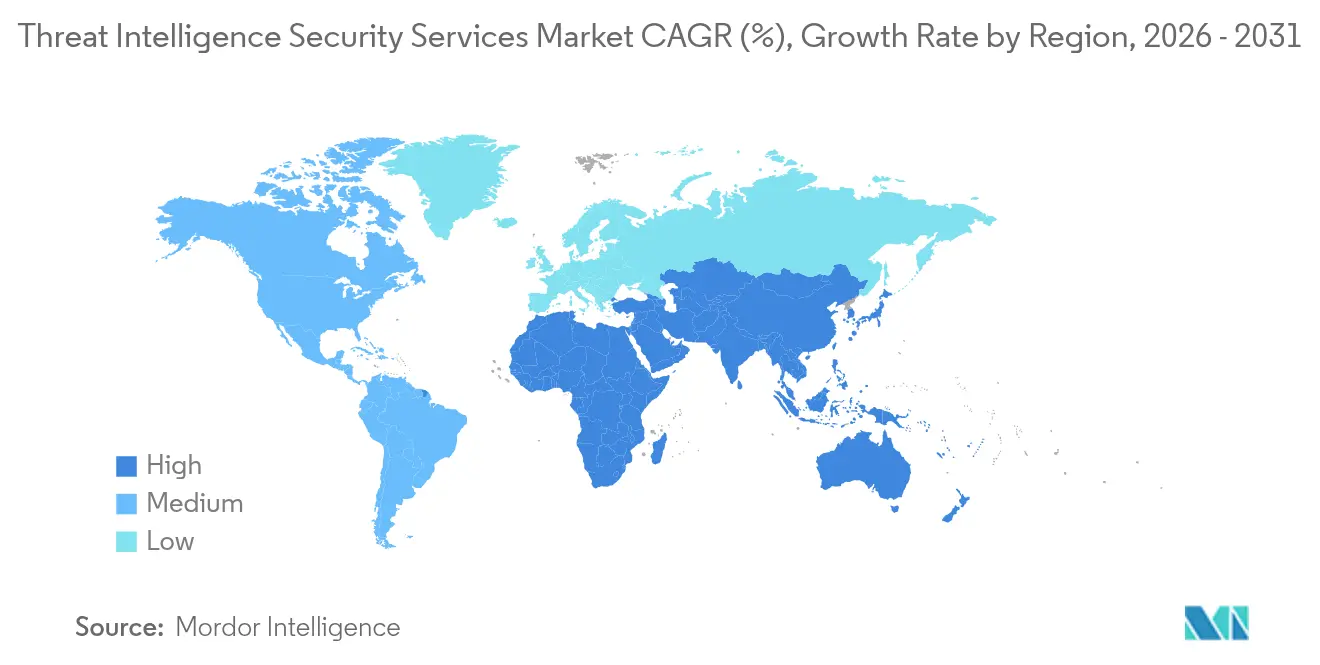

- Par région, l'Amérique du Nord dominait avec une part de 37,60 % ; l'Asie-Pacifique devrait mener la croissance à un TCAC de 18,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Sécurité en Matière de Renseignement sur les Menaces

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade rapide des campagnes APT parrainées par des États | 3.20% | Mondial, avec un impact concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des charges de travail cloud et de la surface d'attaque des interfaces de programmation d'applications | 2.80% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Déploiement des plateformes de confiance zéro et XDR par les directeurs de la sécurité des systèmes d'information | 2.10% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lois obligatoires de notification de violation (États-Unis, Union Européenne, Asie-Pacifique) | 1.90% | Amérique du Nord, Europe, noyau Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque interne lié aux assistants de code à intelligence artificielle générative (sous le radar) | 1.40% | Mondial, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Adoption de la Gestion Continue de l'Exposition aux Menaces pour la validation continue des contrôles (sous le radar) | 1.10% | Amérique du Nord et Union Européenne, premiers adoptants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade Rapide des Campagnes APT Parrainées par des États

Des groupes étatiques tels que Volt Typhoon et Salt Typhoon ont intensifié leurs opérations contre les infrastructures critiques, incitant les organisations à prioriser le renseignement tactique et les capacités d'attribution préalable aux incidents. L'Agence pour la Cybersécurité et la Sécurité des Infrastructures a émis 3 368 notifications préalables aux rançongiciels en 2024, soulignant le volume des tentatives d'intrusion avancées. Les attaques vont désormais au-delà de l'espionnage pour inclure un pré-positionnement destructeur, ce qui exige une surveillance continue et une chasse spécialisée. Des acteurs iraniens ciblent simultanément les secteurs de la santé et des services financiers, faisant du renseignement sur les menaces un impératif stratégique dans tous les secteurs. Ces développements ont accéléré les dépenses en matière de détection gérée, d'analyse enrichie des logiciels malveillants et de services d'attribution contextuelle.

Prolifération des Charges de Travail Cloud et de la Surface d'Attaque des Interfaces de Programmation d'Applications

La migration vers le cloud a multiplié les points d'entrée des attaques, les organisations exploitant des milliers d'interfaces de programmation d'applications dans des environnements multi-cloud. Les défaillances des interfaces de programmation d'applications ont contribué à la majorité des violations cloud signalées en 2024, révélant des lacunes de visibilité dans le trafic est-ouest. La surveillance réseau traditionnelle manque de contexte pour les charges de travail éphémères, favorisant l'adoption du renseignement sur les menaces natif du cloud capable de cartographier les dépendances en temps réel. Les architectures de microservices compliquent davantage les inventaires d'actifs, accroissant la dépendance à la découverte automatisée et à la notation continue des risques. Il en résulte une dynamique soutenue pour les moteurs d'analytique fournis dans le cloud et les modules de gestion de l'exposition adaptés aux environnements sans serveur et aux conteneurs.

Déploiement des Plateformes de Confiance Zéro et XDR par les Directeurs de la Sécurité des Systèmes d'Information

L'architecture de confiance zéro est passée du concept au mandat. Les États-Unis ont alloué 13 milliards USD à la cybersécurité civile en 2025, demandant aux agences d'adopter la confiance zéro en vertu du Décret Exécutif 14028. Les entreprises commerciales reflètent ce changement, intégrant la télémétrie d'identité, de point de terminaison et de réseau dans des plateformes XDR unifiées qui dépendent de flux de renseignement sur les menaces de haute fidélité. Les directeurs de la sécurité des systèmes d'information privilégient les solutions qui consolident les pipelines d'alertes, réduisent le triage manuel et automatisent la corrélation statistique. Les fournisseurs qui répondent avec des modules de renseignement sur les menaces intégrés dans les piles XDR sécurisent des contrats à long terme, soutenant une croissance soutenue du marché à deux chiffres. [2]Commission des Valeurs Mobilières des États-Unis, "Gestion des risques de cybersécurité, stratégie, gouvernance et divulgation des incidents," sec.gov

Lois Obligatoires de Notification de Violation

Des cadres de divulgation plus stricts — tels que la règle de déclaration en matière de cybersécurité de la Commission des Valeurs Mobilières des États-Unis — exigent une communication des incidents en quasi-temps réel. La directive NIS2 européenne a élargi la couverture aux fournisseurs critiques, incitant les entreprises à consacrer 9 % de leurs dépenses informatiques totales à la conformité et au soutien en matière de renseignement. Les nations d'Asie-Pacifique ont adopté des lois parallèles qui renforcent la responsabilité au niveau du conseil d'administration. Les nouvelles obligations stimulent l'adoption de fonctionnalités d'attribution, de modélisation d'impact et de flux de travail réglementaires au sein des plateformes de renseignement sur les menaces.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de chasseurs de menaces et d'analystes de niveau 1 | -2.10% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Compression budgétaire dans le segment des PME | -1.80% | Mondial, concentré dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données pour le partage transfrontalier de télémétrie (sous le radar) | -1.30% | Europe, Asie-Pacifique, avec des répercussions sur les opérations mondiales | Long terme (≥ 4 ans) |

| Abus par les adversaires de flux de renseignement sur les menaces usurpés provoquant une fatigue des alertes (sous le radar) | -0.90% | Mondial, affectant tous les modèles de déploiement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Chasseurs de Menaces et d'Analystes de Niveau 1

La demande en matière de forensique approfondie et d'ingénierie inverse des logiciels malveillants dépasse l'offre. Des années de formation sont nécessaires pour maîtriser les tactiques des adversaires étatiques, mais les équipes de sécurité font face à l'attrition et à l'inflation salariale. L'écart favorise la consolidation, les petits fournisseurs ayant du mal à retenir les experts, et les clients se tournant vers la Détection et Réponse Gérées pour une couverture clé en main. Les fournisseurs doivent désormais automatiser le triage de routine pour libérer les spécialistes rares pour des activités à plus haute valeur ajoutée, suscitant un intérêt accru pour les modules d'analyse assistés par intelligence artificielle.

Compression Budgétaire dans le Segment des PME

Les petites et moyennes entreprises subissent 40 % des cyberincidents mais considèrent souvent le renseignement sur les menaces comme discrétionnaire. Les contraintes de capital dans les marchés émergents amplifient le défi, limitant l'adoption des plateformes de niveau entreprise. Les fournisseurs qui expérimentent des licences à niveaux et une facturation basée sur la consommation trouvent de l'écho, mais la rentabilité reste faible. L'incapacité à combler ce fossé d'accessibilité pourrait ralentir la pénétration, en particulier là où les pressions macroéconomiques restent élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Domination du Cloud s'Accélère

Le déploiement cloud représente déjà 57,35 % de la part de marché des services de sécurité en matière de renseignement sur les menaces. Le segment devrait se développer à un TCAC de 18,03 % jusqu'en 2031, renforçant la centralité des moteurs d'analytique natifs du cloud. Le calcul élastique et le stockage distribué permettent aux fournisseurs de traiter des pétaoctets de télémétrie sans matériel côté client, ce qui est essentiel alors que la taille du marché des services de sécurité en matière de renseignement sur les menaces atteint 6,56 milliards USD en 2031. Les déploiements sur site persistent dans les contextes de cloud souverain et de défense qui nécessitent un traitement local des données, bien que les feuilles de route de développement privilégient désormais les connecteurs hybrides plutôt que les appliances autonomes. L'adoption hybride est en hausse parmi les entreprises réglementées qui adoptent le cloud pour l'évolutivité tout en conservant certains ensembles de données dans le pays pour des raisons de conformité. Les vecteurs d'attaque centrés sur les interfaces de programmation d'applications accentuent la résonance du cloud, car les capteurs traditionnels manquent de contexte pour le trafic de conteneurs. Palo Alto Networks a déclaré un Revenu Annuel Récurrent centré sur l'intelligence artificielle supérieur à 200 millions USD avec une croissance de 4x d'une année sur l'autre, validant l'appétit pour les modules d'apprentissage automatique fournis dans le cloud. La supériorité du cloud est donc ancrée, mais les fournisseurs doivent aborder les facteurs de latence, de chiffrement et de localité pour accélérer davantage la pénétration.

Par Type de Service : Les Services de Détection et Réponse Gérées Mènent l'Évolution du Marché

La Détection et Réponse Gérées détient 55,40 % de la part de marché des services de sécurité en matière de renseignement sur les menaces en 2025 et devrait croître de 18,12 % annuellement. Les entreprises favorisent la Détection et Réponse Gérées car elle fusionne technologie, télémétrie et expertise humaine, réduisant le délai moyen de détection sans contraintes de personnel. La montée en puissance des contrats de Détection et Réponse Gérées souligne comment le marché des services de sécurité en matière de renseignement sur les menaces pivote vers une livraison basée sur les résultats. Les services professionnels restent essentiels pour les évaluations de maturité, la conception de cadres et les déploiements de Gestion Continue de l'Exposition aux Menaces.

Les flux d'abonnement forment une base de commodité mais évoluent vers des packages riches en contexte avec profilage des acteurs et notation des risques. Fortinet a affiché un Revenu Annuel Récurrent des Opérations de Sécurité de 434,5 millions USD au premier trimestre 2025, en hausse de 30,3 % d'une année sur l'autre, signalant que la Détection et Réponse Gérées intégrée plus l'orchestration gagne en dynamique. Les fournisseurs qui mélangent la télémétrie organisée avec des flux de travail de confinement automatisés construisent une différenciation défendable à mesure que la consolidation des outils se poursuit.

Par Taille d'Organisation : Domination des Grandes Entreprises avec Accélération des PME

Les grandes entreprises ont contribué à hauteur de 63,18 % aux revenus de 2025, reflétant des budgets suffisamment importants pour soutenir des piles de renseignement multicouches. Ces organisations exigent l'intégration des fournisseurs avec les plateformes de gestion des informations et des événements de sécurité, de gestion des vulnérabilités et de gouvernance. La taille du marché des services de sécurité en matière de renseignement sur les menaces pour les grandes organisations devrait augmenter régulièrement en raison de la reconnaissance au niveau des dirigeants du risque cybernétique systémique. Les PME, historiquement mal desservies, devraient enregistrer un TCAC de 17,32 % jusqu'en 2031.

Les attaques de la chaîne d'approvisionnement ont élevé les PME du statut de victimes périphériques à celui de cibles à haute valeur, favorisant la demande de renseignement géré basé sur abonnement adapté aux ressources limitées. CrowdStrike a terminé l'exercice 2025 avec 3,94 milliards USD de Revenu Annuel Récurrent, dont une grande partie provient de contrats du marché intermédiaire qui tirent parti des économies de mutualisation native du cloud. Les fournisseurs adoptant l'intégration automatisée, les rapports modélisés et les services d'analystes fractionnels débloqueront ce segment de volume tout en préservant les marges.

Par Secteur d'Utilisation Final : Les Services Financiers en Tête, la Santé s'Accélère

Les services bancaires et financiers détiennent une part de revenus de 23,62 %, portée par la divulgation obligatoire des incidents, l'atténuation de la fraude aux paiements et l'intérêt des États-nations pour la perturbation économique. La taille du marché des services de sécurité en matière de renseignement sur les menaces pour les institutions financières devrait s'élargir à mesure que les rails de paiement en temps réel et les interfaces de programmation d'applications bancaires ouvertes élargissent la surface d'attaque.

Le secteur de la santé affiche la trajectoire la plus rapide avec un TCAC de 18,02 %. Les rançongiciels ont touché 725 organisations de santé en 2024, compromettant les données de 120 millions de personnes, catalysant des dépenses urgentes en modélisation prédictive des menaces et en télémétrie sécurisée des dispositifs médicaux. Change Healthcare à elle seule a subi 2 millions USD de pertes quotidiennes dues aux pannes, soulignant le risque opérationnel. Les entreprises des sciences de la vie font face à des pressions similaires en raison du vol de propriété intellectuelle, tandis que les mandats gouvernementaux augmentent les coûts de conformité. Les fournisseurs capables de fusionner des indicateurs spécifiques au secteur avec une analyse de l'impact sur la sécurité des patients captent des parts de marché.

Analyse Géographique

L'Amérique du Nord contrôle 37,60 % des revenus mondiaux, soutenue par l'allocation de 27,5 milliards USD des États-Unis à la cybersécurité pour 2025, qui comprend 3 milliards USD pour les subventions de l'Agence pour la Cybersécurité et la Sécurité des Infrastructures qui élargissent les réseaux de partage de renseignement. Une forte adoption de la confiance zéro, un financement par capital-risque robuste et un écosystème de fournisseurs natifs du cloud soutiennent le leadership régional. Le Décret Exécutif fédéral 14028 oblige les agences gouvernementales à intégrer le renseignement sur les menaces dans les opérations de sécurité, et les industries adjacentes reproduisent le modèle pour l'assurance de la chaîne d'approvisionnement. Le Canada s'harmonise avec les normes de divulgation américaines, tandis que le régulateur financier mexicain étend la déclaration des incidents aux entreprises de technologie financière, ajoutant de nouveaux vecteurs de demande.

L'Asie-Pacifique devrait croître à un TCAC de 18,55 %, le plus rapide au monde. Le marché de la cybersécurité en Chine est en passe d'atteindre 23,66 milliards USD d'ici 2029, les programmes gouvernementaux imposant des contrôles de sécurité dans le pays. Les documents stratégiques du Japon appellent à tripler les ventes nationales de cybersécurité et à augmenter les budgets nationaux de 50 %, ce qui stimule l'appétit pour le renseignement sur les menaces de niveau industriel. L'Inde poursuit sa numérisation rapide ; ses directives du CERT-IN obligent la déclaration en temps réel pour les incidents spécifiés, stimulant l'adoption des services. Le programme australien de résilience cybernétique de 586 millions AUD soutient la demande de renseignement géré, et les fournisseurs de télécommunications régionaux investissent dans des échanges de télémétrie transfrontaliers.

L'Europe maintient une croissance régulière portée par la directive NIS2 et les mandats locaux de protection des données. L'Allemagne prévoit des dépenses de cybersécurité dépassant 10 milliards EUR en 2025 pour protéger l'automatisation industrielle contre le sabotage. Le Royaume-Uni a réservé 600 millions GBP supplémentaires pour les agences de renseignement et prévoit de consacrer 5 % du PIB à la sécurité nationale d'ici 2035, renforçant la visibilité à long terme pour les fournisseurs. Les exigences de souveraineté des données stimulent la croissance des centres d'opérations de sécurité régionaux capables de traiter la télémétrie dans les frontières nationales. Les fournisseurs offrant des infrastructures cloud respectueuses de la résidence des données et un support d'analystes multilingues sont donc préférés.

Paysage Concurrentiel

Le secteur des services de sécurité en matière de renseignement sur les menaces démontre une consolidation modérée, les fournisseurs de plateformes acquérant des spécialistes de niche pour combler les lacunes de couverture. L'acquisition de Venafi par CyberArk pour 1,54 milliard USD ajoute le renseignement sur les identités machines, tandis que Sophos a payé 859 millions USD pour Secureworks afin d'intégrer l'expertise en détection gérée. L'achat de Cybersixgill par Bitsight pour 115 millions USD signale un appétit pour la surveillance du web obscur. Palo Alto Networks vise 15 milliards USD de Revenu Annuel Récurrent en Sécurité de Nouvelle Génération d'ici 2030 en utilisant un modèle de plateforme qui unit les modules de réseau, de cloud et de renseignement sur les menaces.

Les perturbateurs émergents mettent l'accent sur l'intelligence artificielle et l'analytique de graphes pour automatiser la corrélation des menaces, défiant les acteurs établis qui s'appuient sur la curation manuelle. Les start-ups offrent une notation prédictive qui évalue la probabilité d'exploitation avant que le code de preuve de concept ne devienne public. Les opportunités d'espaces blancs comprennent la Gestion Continue de l'Exposition aux Menaces, le renseignement sur les risques de la chaîne d'approvisionnement et la télémétrie spécifique aux technologies opérationnelles pour les infrastructures critiques. Les hyperscalers cloud élargissent également leurs portefeuilles de sécurité gérée, tirant parti de leurs points de présence mondiaux pour une livraison de renseignement optimisée en termes de latence.

L'intensité concurrentielle encourage la spécialisation, les fournisseurs se différenciant sur la qualité des données, l'étendue de l'intégration et la profondeur de la réponse automatisée. Les entreprises qui fournissent un renseignement prêt à ingérer pour les pipelines XDR gagnent en adhérence car les coûts de changement augmentent avec la complexité de l'orchestration. Les partenariats avec les fournisseurs de services cloud, les fournisseurs de points de terminaison et les organismes de partage d'informations sectoriels améliorent l'échelle, tandis que la certification sous FedRAMP ou ISO 27001 reste un prérequis d'achat pour les gouvernements et les secteurs hautement réglementés.

Leaders du Secteur des Services de Sécurité en Matière de Renseignement sur les Menaces

Google LLC (Mandiant)

Recorded Future Inc.

CrowdStrike Holdings Inc.

Fortinet Inc.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Fortinet a déclaré un chiffre d'affaires de 1,54 milliard USD, une hausse de 14 % d'une année sur l'autre, avec un Revenu Annuel Récurrent des Opérations de Sécurité de 434,5 millions USD.

- Mai 2025 : Palo Alto Networks a affiché un chiffre d'affaires du troisième trimestre fiscal 2025 de 2,29 milliards USD, porté par une croissance de 34 % du Revenu Annuel Récurrent en Sécurité de Nouvelle Génération.

- Mars 2025 : CrowdStrike a atteint un Revenu Annuel Récurrent de 3,94 milliards USD pour l'exercice 2025 et a ajouté 228,2 millions USD de nouveau Revenu Annuel Récurrent net au quatrième trimestre.

- Mars 2025 : Le budget de l'exercice 2025 de l'administration Biden a réservé 27,5 milliards USD à la cybersécurité, allouant 3 milliards USD à l'Agence pour la Cybersécurité et la Sécurité des Infrastructures et 13 milliards USD aux agences civiles.

Portée du Rapport Mondial sur le Marché des Services de Sécurité en Matière de Renseignement sur les Menaces

Les services de renseignement sur les menaces impliquent des efforts en ligne pour compromettre les systèmes d'information, souvent par l'utilisation de logiciels espions, de logiciels malveillants et d'hameçonnage, dans le but de perturber ou d'extraire des données critiques. Ces services aident les organisations à surveiller, détecter et répondre aux cybermenaces, garantissant l'intégrité et la confidentialité de leurs données.

Le marché des services de sécurité en matière de renseignement sur les menaces est segmenté par mode de déploiement (cloud, sur site), utilisateur final (services bancaires, financiers et d'assurance, santé, technologies de l'information, commerce de détail, sciences de la vie), géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France], Asie-Pacifique [Chine, Japon, Corée du Sud, reste de l'Asie-Pacifique], Australie et Nouvelle-Zélande, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Détection et Réponse Gérées |

| Services Professionnels / Conseil |

| Flux de Données par Abonnement |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Services Bancaires et Financiers |

| Santé |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Sciences de la Vie / Pharmacie |

| Gouvernement et Défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Cloud | |

| Sur site | ||

| Par Type de Service | Détection et Réponse Gérées | |

| Services Professionnels / Conseil | ||

| Flux de Données par Abonnement | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisation Final | Services Bancaires et Financiers | |

| Santé | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Sciences de la Vie / Pharmacie | ||

| Gouvernement et Défense | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de sécurité en matière de renseignement sur les menaces ?

Le marché est évalué à 3,67 milliards USD en 2026 et devrait atteindre 6,56 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des services de sécurité en matière de renseignement sur les menaces ?

Le déploiement cloud est en tête avec une part de 57,35 %, reflétant la migration généralisée vers l'analytique de sécurité évolutive.

Pourquoi les services de Détection et Réponse Gérées connaissent-ils une croissance rapide ?

La Détection et Réponse Gérées intègre technologie et expertise des analystes, permettant aux organisations d'externaliser la chasse aux menaces face à une pénurie de compétences, ce qui entraîne un TCAC prévisionnel de 18,12 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 18,55 % en raison d'une transformation numérique agressive et d'initiatives réglementaires.

Quel est le plus grand défi freinant la croissance du marché ?

Une grave pénurie de chasseurs de menaces expérimentés limite la capacité, réduisant le déploiement effectif des services de renseignement avancés.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs représentent collectivement environ 60 % des revenus, indiquant une consolidation modérée.

Dernière mise à jour de la page le: