Taille et part de marché des bronchoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 6.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bronchoscopes par Mordor Intelligence

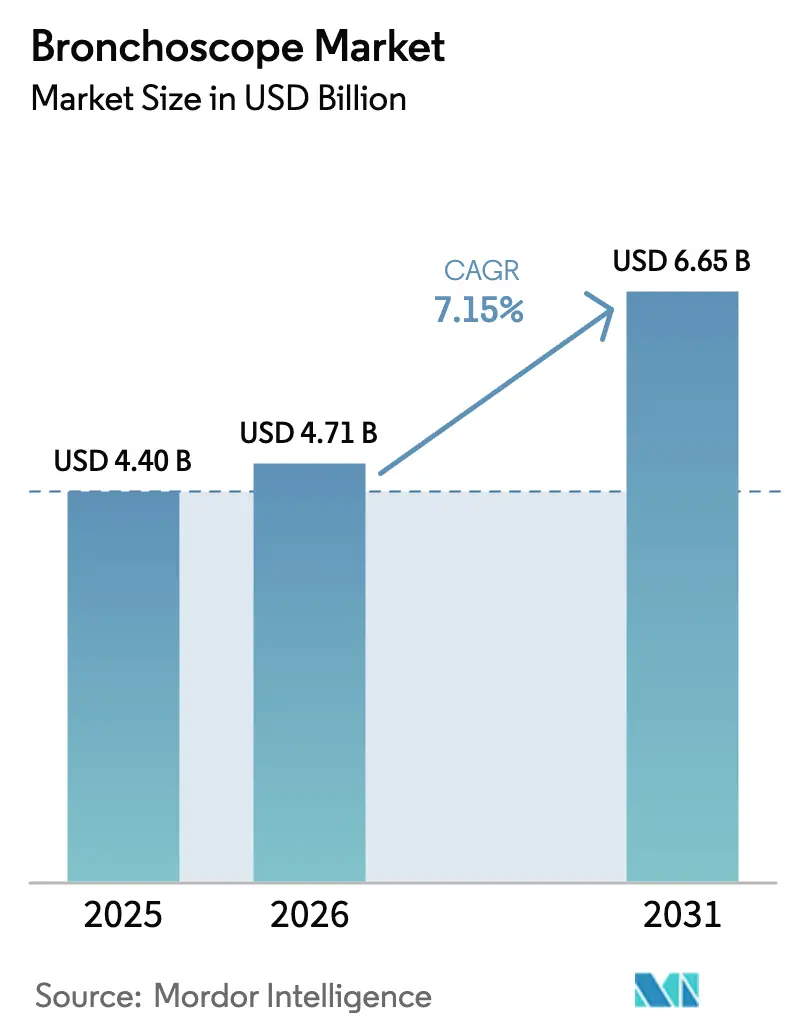

La taille du marché des bronchoscopes devrait passer de 4,40 milliards USD en 2025 et 4,71 milliards USD en 2026 à 6,65 milliards USD d'ici 2031, enregistrant un TCAC de 7,15 % entre 2026 et 2031.

Les facteurs structurels favorables comprennent le paiement en transfert HCPCS C1601 des Centers for Medicare & Medicaid Services, les pressions persistantes en matière de contrôle des infections et la hausse des volumes de dépistage du cancer du poumon, qui accélèrent collectivement le passage des endoscopes réutilisables aux endoscopes à usage unique. Les hôpitaux continuent de moderniser leurs salles de bronchoscopie, mais les centres chirurgicaux ambulatoires captent la croissance des actes médicaux à mesure que les payeurs favorisent les transferts de site de soins pour réduire les coûts. Les plateformes robotiques équipées de navigation par intelligence artificielle améliorent le rendement diagnostique, réduisent la courbe d'apprentissage et érodent la différenciation des endoscopes flexibles traditionnels. Les initiatives de dépistage en Asie-Pacifique ancrent la demande à long terme, même si les pénuries de semi-conducteurs et de plastiques stériles obscurcissent la visibilité de l'approvisionnement à court terme.

Principaux enseignements du rapport

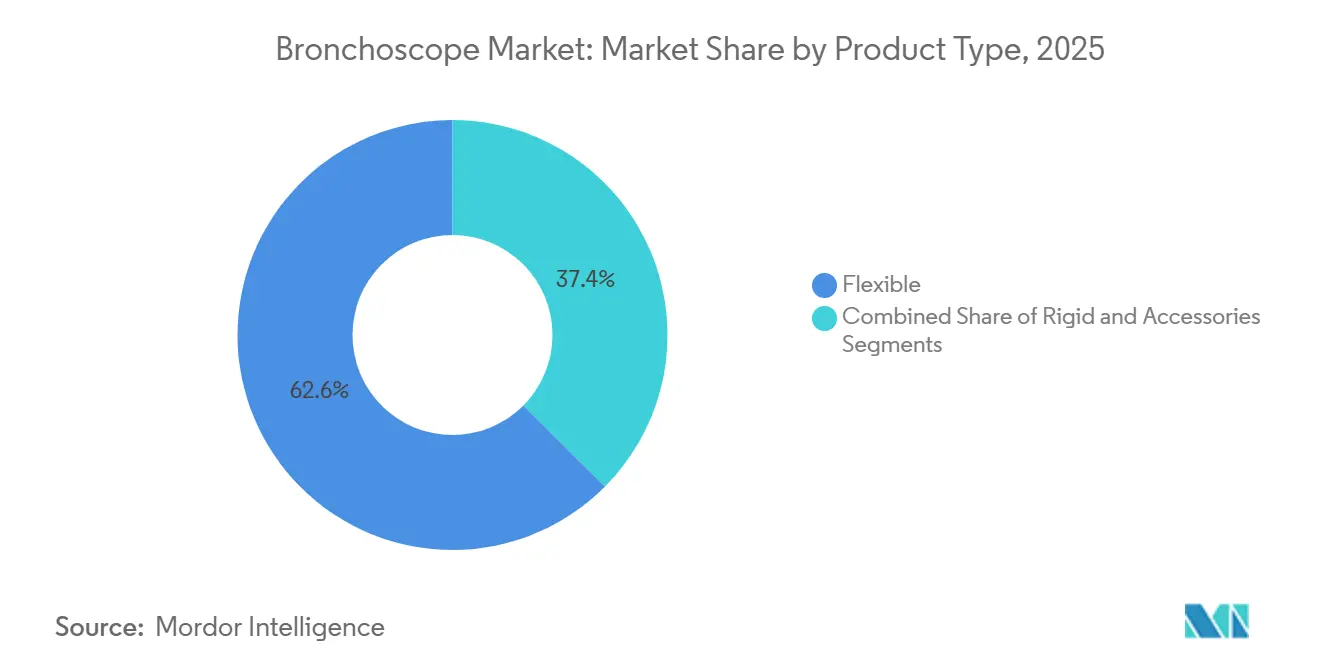

- Par type de produit, les bronchoscopes flexibles ont dominé avec 62,56 % de la part de marché des bronchoscopes en 2025, tandis que la même catégorie progresse à un TCAC de 10,25 % jusqu'en 2031.

- Par utilisation, les dispositifs réutilisables représentaient 65,53 % de la taille du marché des bronchoscopes en 2025 ; les endoscopes à usage unique se développent à un TCAC de 15,85 % jusqu'en 2031.

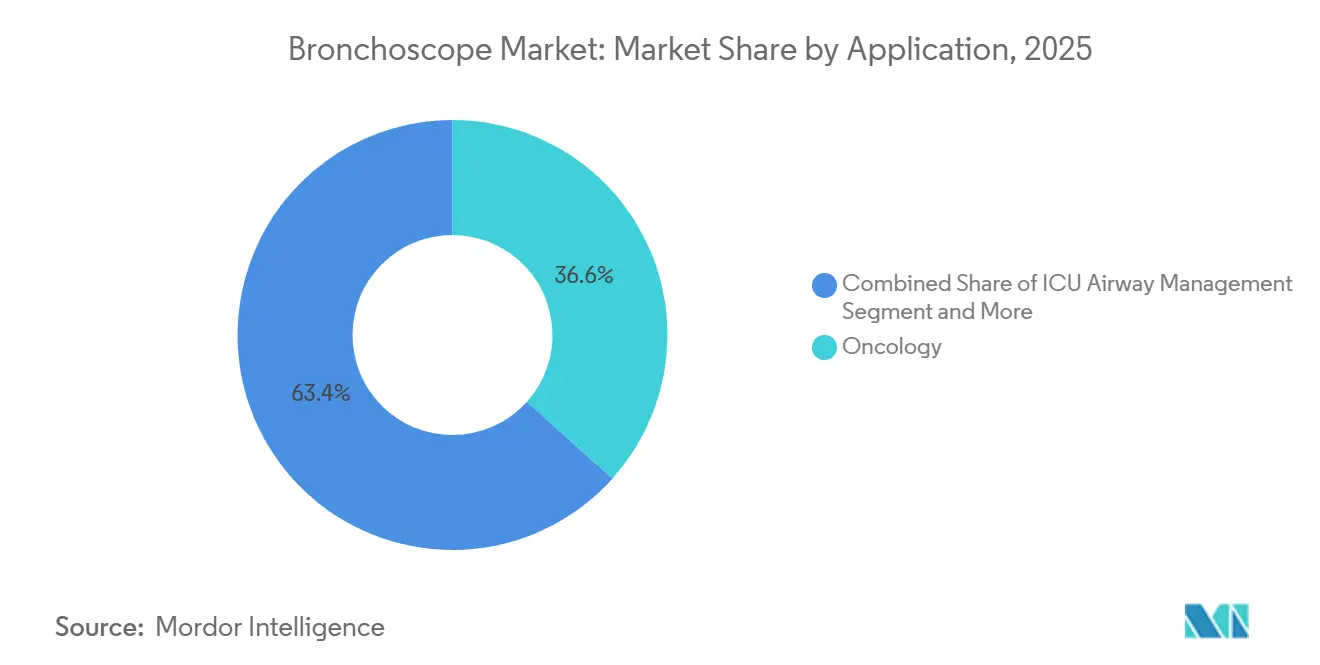

- Par application, l'oncologie représentait 36,63 % de la taille du marché des bronchoscopes en 2025, tandis que la gestion des voies aériennes en unité de soins intensifs affiche un TCAC de 12,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 73,33 % de la taille du marché des bronchoscopes en 2025 ; les centres chirurgicaux ambulatoires progressent à un TCAC de 11,7 % jusqu'en 2031.

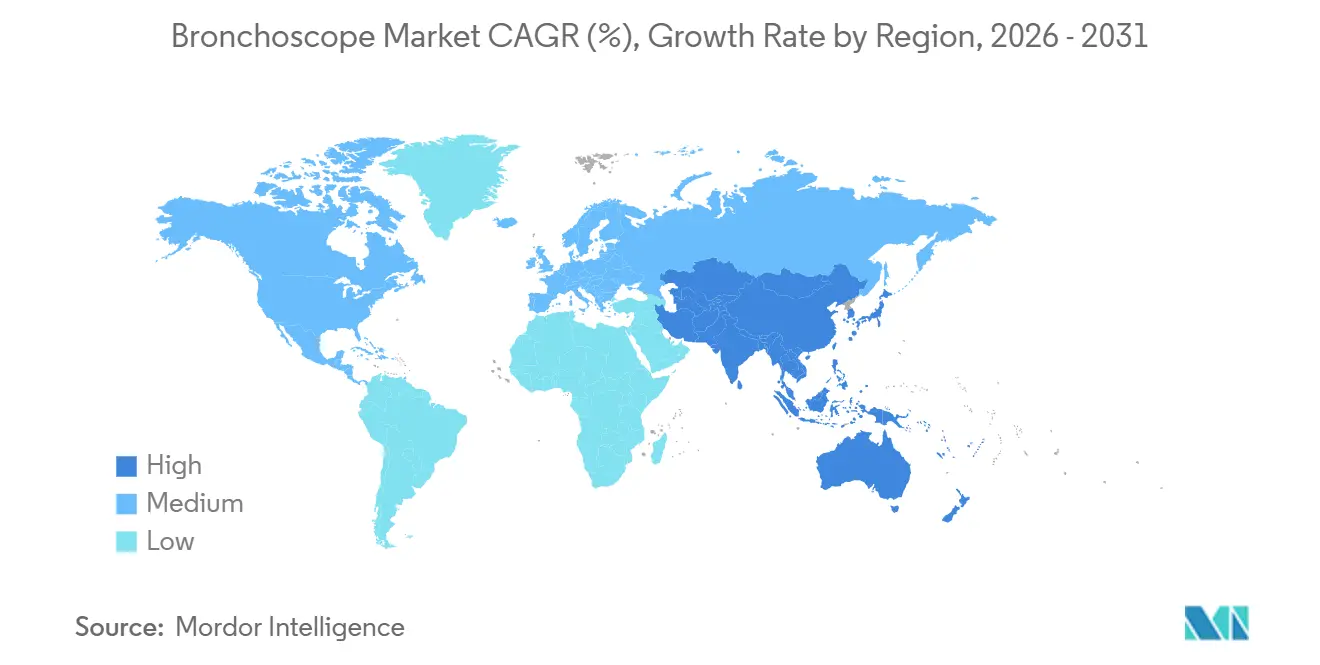

- Par géographie, l'Amérique du Nord a capté 42,13 % de la part de marché des bronchoscopes en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bronchoscopes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies respiratoires et du cancer du poumon | +2.1% | Mondial, plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant des hôpitaux dans les salles de bronchoscopie | +1.3% | Amérique du Nord et Europe, villes de niveau 2 émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques en optique et imagerie | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption rapide de la bronchoscopie à navigation guidée par intelligence artificielle | +1.8% | Amérique du Nord et Europe, premiers centres en Asie-Pacifique | Court terme (≤ 2 ans) |

| Élargissement du remboursement des bronchoscopes à usage unique | +1.2% | Amérique du Nord, Europe sélective | Court terme (≤ 2 ans) |

| Transition vers la bronchoscopie en cabinet médical/centre chirurgical ambulatoire | +1.0% | Amérique du Nord, Australie, parties de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies respiratoires et du cancer du poumon

GLOBOCAN 2022 a recensé 2,48 millions de nouveaux cas de cancer du poumon dans le monde et en projette 4,62 millions d'ici 2050, l'Asie étant responsable de 63 % de la charge. La réduction en 2024 de l'âge d'éligibilité au dépistage aux États-Unis à 50 ans a ajouté 6,4 millions d'adultes éligibles, sollicitant davantage la capacité interventionnelle et renforçant l'adoption de la bronchoscopie robotique. La bronchopneumopathie chronique obstructive touche plus de 390 millions de personnes, soutenant la demande diagnostique de base. La hausse des volumes de cas rapproche la bronchoscopie des soins primaires, favorisant les dispositifs portables à usage unique qui évitent les dépenses en capital. La hausse de 28 % des diagnostics de cancer du poumon en Chine entre 2019 et 2024 met en évidence un déséquilibre géographique que la bronchoscopie télé-encadrée pourrait contribuer à combler.

Adoption rapide de la bronchoscopie à navigation guidée par intelligence artificielle

Le MONARCH QUEST de Johnson & Johnson, homologué en mars 2025, automatise la planification de trajectoire et réduit le repositionnement du cathéter de 35 à 40 %. La mise à niveau Ion d'Intuitive Surgical a obtenu l'autorisation en octobre 2025 et dépasse désormais 900 installations dans le monde, utilisant des fibres optiques à détection de forme pour porter le rendement diagnostique à environ 82 %. Les données de méta-analyse placent le rendement robotique 8 à 11 points de pourcentage au-dessus de la navigation électromagnétique traditionnelle. Le système Galaxy à usage unique de Noah Medical étend ces gains aux environnements ambulatoires en intégrant une imagerie par tomosynthèse en temps réel. La courbe de compétence plus courte de 40 à 60 cas atténue les goulets d'étranglement liés aux effectifs, un levier essentiel là où les spécialistes formés sont rares.

Élargissement du remboursement des bronchoscopes à usage unique

Le HCPCS C1601, en vigueur de janvier 2024 à décembre 2026, offre un paiement distinct pour les endoscopes jetables en plus du remboursement de l'acte, neutralisant leur coût par cas plus élevé dans les sites ambulatoires[1]Centers for Medicare & Medicaid Services, "HCPCS C1601 : Bronchoscope pulmonaire à usage unique," cms.gov . UnitedHealthcare et Anthem ont adopté une couverture parallèle en 2024, invoquant la réduction du risque de contamination croisée. Les centres chirurgicaux ambulatoires, au nombre de 6 308 centres certifiés Medicare en 2025, peuvent désormais proposer la bronchoscopie sans dépense en capital de 40 000 à 60 000 USD par endoscope réutilisable. Les fabricants font face à une échéance de 2026 pour consolider les preuves cliniques avant l'expiration du paiement en transfert.

Transition vers la bronchoscopie en cabinet médical/centre chirurgical ambulatoire

Quatre-vingt-deux pour cent des hôpitaux américains possédaient ou s'étaient associés à un centre chirurgical ambulatoire d'ici 2024, anticipant la migration des actes de faible acuité. La bronchoscopie diagnostique bénéficie d'un remboursement Medicare inférieur de 35 à 45 % dans les centres chirurgicaux ambulatoires par rapport aux services ambulatoires hospitaliers, créant une pression des payeurs. Les endoscopes à usage unique contournent la stérilisation, permettant aux centres indépendants de programmer des cas le jour même. La plateforme portable de Teleflex cible les laboratoires de cabinet médical où les volumes d'actes sont modestes et les budgets d'investissement limités. Les hôpitaux risquent de perdre des diagnostics rentables qui subventionnent les thérapeutiques complexes, remettant en question l'économie des formations spécialisées.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût général élevé de la procédure de bronchoscopie | -1.4% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Problèmes de contrôle des infections avec les endoscopes réutilisables | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénurie de pneumologues interventionnels formés | -1.1% | Mondial, grave dans les régions de niveau 2/3 | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement pour les capteurs CMOS et les plastiques stériles | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût général élevé de la procédure de bronchoscopie

Une analyse CHEST de 2024 a évalué la bronchoscopie ambulatoire aux États-Unis à 2 800–3 500 USD par cas, tombant à 1 800–2 200 USD dans les centres chirurgicaux ambulatoires, mais restant hors de portée dans les marchés où les dépenses de santé annuelles par habitant sont inférieures à 500 USD. La part de 48 % des dépenses directes en Inde limite l'accès aux populations urbaines assurées. Le CMS a réduit le paiement de 2,8 % dans le barème tarifaire 2025, intensifiant la pression sur le débit. Les plateformes robotiques compensent partiellement les coûts en améliorant le taux de succès au premier passage, mais l'anesthésie et la surveillance restent des dépenses fixes.

Pénurie de pneumologues interventionnels formés

Moins de 1 500 spécialistes certifiés exercent aux États-Unis, et les programmes de formation spécialisée n'ajoutent que 80 à 90 diplômés par an. La Chine compte environ 200 à 250 médecins formés pour 1,4 milliard de personnes. Les systèmes robotiques réduisent la courbe d'apprentissage d'environ de moitié, tandis que l'encadrement à distance sur la plateforme Ion permet à des experts urbains de superviser des cas ruraux en temps réel[3]Intuitive Surgical, "Autorisation du logiciel de navigation Ion," intuitive.com. Les endoscopes à usage unique dotés de commandes plus simples permettent des procédures supervisées par des infirmiers praticiens là où la réglementation l'autorise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les endoscopes flexibles dominent l'innovation

Les bronchoscopes flexibles détenaient 62,56 % de la part de marché des bronchoscopes en 2025 et devraient se développer à un TCAC de 10,25 % jusqu'en 2031, portés par des plateformes robotiques atteignant des nodules périphériques auparavant inaccessibles aux endoscopes manuels[2]Johnson & Johnson, "Autorisation FDA du MONARCH QUEST," jnj.com. Les endoscopes rigides restent confinés aux travaux sur les voies aériennes centrales en salle d'opération et progressent donc lentement. Les accessoires jetables, allant des pinces à biopsie aux cryosondes, créent une couche de revenus récurrents qui évolue avec chaque procédure supplémentaire.

La navigation robotique améliore la précision diagnostique d'environ 70 % avec les endoscopes flexibles standard à 80-84 %, faisant pivoter la préférence clinique vers la nouvelle génération d'instruments intelligents. Les accessoires jetables s'alignent sur les politiques de contrôle des infections et évitent les temps d'arrêt liés au retraitement. Les sondes de cryobiopsie de Medtronic, introduites en 2024, élargissent les indications d'échantillonnage tissulaire, augmentant encore la complexité et le volume des procédures.

Par utilisation : l'usage unique progresse malgré la domination du réutilisable

Les dispositifs réutilisables représentaient 65,53 % de la taille du marché des bronchoscopes en 2025, car les hôpitaux s'appuient encore sur leurs parcs de capital installés. Pourtant, les endoscopes à usage unique s'accélèrent à un TCAC de 15,85 %, grâce au remboursement en transfert qui compense leur coût variable plus élevé. Ambu et Boston Scientific bénéficient d'une traction précoce dans les centres chirurgicaux ambulatoires dépourvus de stérilisation centralisée.

Un endoscope réutilisable amorti sur 400 à 500 utilisations revient en moyenne à 150–250 USD par cas ; les incidents de contamination et les coûts de main-d'œuvre font pencher la balance à mesure que les alertes de la FDA accroissent le contrôle des conseils d'administration. Les options à usage unique offrent une imagerie en 1080p dans des modèles tels que l'aScope 5 d'Ambu, comblant les écarts de performance historiques. Lorsque les paiements en transfert expireront en 2026, les fabricants de dispositifs devront prouver leur valeur économique à long terme pour maintenir l'adoption.

Par application : la gestion des voies aériennes en unité de soins intensifs connaît une forte progression

L'oncologie représentait 36,63 % de la taille du marché des bronchoscopes en 2025, mais la gestion des voies aériennes en unité de soins intensifs progresse rapidement à un TCAC de 12,87 % dans le sillage des protocoles de pneumonie associée à la ventilation. Les recommandations soutiennent désormais la bronchoscopie lorsque l'imagerie n'est pas concluante, rendant l'accès au chevet du patient crucial.

Les systèmes de soins au point d'intervention tels que l'aView d'Ambu permettent aux intensivistes d'éviter de déplacer des patients instables, limitant la contamination croisée. Le rendement diagnostique pour les infections opportunistes chez les patients immunodéprimés dépasse 80 % contre environ 55 % pour les tests non invasifs. La croissance en oncologie se modère en raison de la multiplication des obstacles liés aux autorisations préalables, mais la détection précoce maintient le nombre global d'actes à un niveau stable.

Par utilisateur final : les centres chirurgicaux ambulatoires progressent tandis que les hôpitaux dominent

Les hôpitaux ont conservé 73,33 % de la demande des utilisateurs finaux en 2025 compte tenu de leur prédominance dans les travaux thérapeutiques complexes et les installations robotiques. Les centres chirurgicaux ambulatoires, cependant, sont sur une trajectoire de TCAC de 11,7 %, alimentée par les directives des payeurs et l'économie des dispositifs à usage unique qui contournent l'infrastructure de stérilisation.

Les centres chirurgicaux ambulatoires se concentrent sur les cas diagnostiques et thérapeutiques simples avec des taux de complications <2 %, tandis que les hôpitaux gardent les interventions avancées telles que la pose de prothèses des voies aériennes. Les laboratoires en cabinet médical restent embryonnaires mais se développent là où les infirmiers praticiens peuvent effectuer des procédures supervisées. La tendance à la décentralisation menace les flux de revenus hospitaliers qui subventionnent la formation spécialisée et l'amortissement du capital.

Analyse géographique

L'Amérique du Nord a capté 42,13 % de la part de marché des bronchoscopes en 2025, portée par 180 à 220 procédures pour 100 000 habitants et une adoption précoce de la robotique. La réduction de l'âge de dépistage en 2024 a élargi le bassin éligible de 6,4 millions de personnes, mais les pénuries de spécialistes formés ont allongé les listes d'attente dans de nombreux États. Le HCPCS C1601 accélère l'adoption des dispositifs à usage unique dans 6 308 centres chirurgicaux ambulatoires, tandis que le remboursement plafonné au Canada et les délais d'attente de 4 à 8 semaines font émerger des cliniques privées. La demande mexicaine se divise entre les hôpitaux privés urbains et les centres publics sous-équipés.

L'Asie-Pacifique devance toutes les régions avec un TCAC de 9,51 % jusqu'en 2031. Les programmes de dépistage étatiques en Chine, l'expansion des soins respiratoires en Inde et la prise en charge en 2024 de la bronchoscopie robotique en Corée du Sud stimulent les volumes. La population âgée de 28 % au Japon soutient la demande liée à la bronchopneumopathie chronique obstructive ; cependant, les réductions de remboursement de 2024 encouragent l'adoption d'endoscopes jetables pour économiser sur les coûts de main-d'œuvre. L'autorisation en 2024 de l'aScope 5 d'Ambu en Australie étend les services aux cliniques éloignées dépourvues de stérilisation.

L'Europe détient environ un quart des revenus mondiaux et connaît des environnements politiques hétérogènes. Les incitations du système de groupes homogènes de malades en Allemagne favorisent la robotique pour l'efficacité ; la Charité a signalé une hausse de 22 % des volumes après l'installation d'Ion en 2024. Le NHS England expérimente des endoscopes à usage unique dans des centres communautaires pour réduire les délais d'attente de 12 semaines. La France a ajouté un remboursement ambulatoire en 2024 après un incident de contamination. Les contraintes budgétaires en Italie et en Espagne retardent les mises à niveau en capital. Les programmes du Moyen-Orient aux Émirats arabes unis et en Arabie saoudite élargissent le dépistage, tandis que la croissance en Amérique latine dépend des secteurs privés brésilien et argentin face aux insuffisances du secteur public.

Paysage concurrentiel

Le marché des bronchoscopes présente un trio central d'endoscopes réutilisables composé d'Olympus, Pentax Medical et Fujifilm, face aux leaders émergents des dispositifs à usage unique que sont Ambu et Boston Scientific. Les acteurs robotiques intensifient la rivalité. Le bond de 260 % de la puissance de calcul du MONARCH QUEST et la réduction de 35 à 40 % du repositionnement réduisent le temps de procédure, érodant la fidélité aux endoscopes flexibles classiques. L'Ion d'Intuitive Surgical dépasse 900 installations, se battant sur la supériorité du rendement diagnostique soutenue par 18 brevets de navigation. Noah Medical cible les centres chirurgicaux ambulatoires avec une plateforme robotique jetable qui élimine la fluoroscopie et facilite les obstacles en capital.

Deux camps stratégiques émergent. Les fournisseurs d'équipements en capital poursuivent des revenus de type rasoir et lames via des accessoires jetables de cathéter et des abonnements logiciels. Les fabricants d'endoscopes jetables se battent sur le contrôle des infections, le coût variable et la flexibilité du site de soins. Olympus et Pentax défendent leur territoire avec des offres de reprise et des garanties prolongées, mais le soutien au paiement en transfert du CMS pour les endoscopes à usage unique comprime la latitude tarifaire jusqu'en 2026.

La bronchoscopie télé-encadrée émerge comme un espace blanc ; l'encadrement à distance d'Ion permet à des experts urbains de guider des opérateurs ruraux, compensant partiellement les lacunes en effectifs. Les paysages de brevets se concentrent sur la planification de trajectoire par intelligence artificielle et les fibres optiques à détection de forme, élevant les barrières à l'entrée pour les nouveaux venus. Les acteurs du marché doivent choisir entre l'octroi de licences sur la technologie de navigation ou la concentration sur une expansion rentable à usage unique à mesure que les budgets d'investissement se dispersent sur davantage de sites de soins.

Leaders du secteur des bronchoscopes

Teleflex Inc.

Olympus Corporation

Ambu A/S

Fujifilm Holdings Corporation

Karl Storz GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Olympus a lancé le bronchoscope EBUS BF-UCP190F dans la région EMEA, améliorant la visualisation échographique en temps réel.

- Mars 2025 : Johnson & Johnson a obtenu l'autorisation de la FDA pour le MONARCH QUEST, apportant la planification de trajectoire par intelligence artificielle et une puissance de calcul supérieure de 260 % à la biopsie des nodules périphériques.

Périmètre du rapport mondial sur le marché des bronchoscopes

Selon le périmètre défini, un bronchoscope est utilisé pour examiner la trachée, la trachée artère et les poumons ; il se compose principalement d'un tube métallique creux ou d'un tube plus fin avec une caméra à fibre optique ou vidéo intégrée pour la transmission de l'image.

Le marché des bronchoscopes est segmenté par type de produit, utilisation, application, utilisateur final et géographie. Par type de produit, le marché est catégorisé en rigide, flexible et accessoires. Par utilisation, il est divisé en bronchoscopes à usage unique et bronchoscopes réutilisables. Par application, la segmentation comprend l'oncologie (biopsie et stadification), le diagnostic de pneumonie et d'infection, le retrait de corps étrangers et la gestion des voies aériennes en unité de soins intensifs. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, et cliniques spécialisées et laboratoires en cabinet médical. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Rigide |

| Flexible |

| Accessoires |

| Bronchoscope à usage unique |

| Bronchoscope réutilisable |

| Oncologie (biopsie et stadification) |

| Diagnostic de pneumonie et d'infection |

| Retrait de corps étrangers |

| Gestion des voies aériennes en unité de soins intensifs |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et laboratoires en cabinet médical |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Rigide | |

| Flexible | ||

| Accessoires | ||

| Par utilisation | Bronchoscope à usage unique | |

| Bronchoscope réutilisable | ||

| Par application | Oncologie (biopsie et stadification) | |

| Diagnostic de pneumonie et d'infection | ||

| Retrait de corps étrangers | ||

| Gestion des voies aériennes en unité de soins intensifs | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et laboratoires en cabinet médical | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des bronchoscopes en 2026 et sa valeur prévisionnelle pour 2031 ?

Le chiffre d'affaires s'élève à 4,71 milliards USD en 2026 et devrait atteindre 6,65 milliards USD d'ici 2031, soutenu par un TCAC de 7,15 %.

À quelle vitesse les bronchoscopes à usage unique se développent-ils par rapport aux unités réutilisables ?

Les endoscopes jetables progressent à un TCAC de 15,85 % jusqu'en 2031, tandis que les dispositifs réutilisables restent dominants mais croissent plus lentement.

Quelle région géographique devrait afficher la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 9,51 %, portée par les programmes de dépistage du cancer du poumon en Chine et l'expansion des soins respiratoires en Inde et en Asie du Sud-Est.

Quel TCAC est prévu pour les bronchoscopes flexibles au cours des cinq prochaines années ?

Les plateformes flexibles, qui détiennent déjà 62,56 % de part de marché, devraient progresser à un TCAC de 10,25 % jusqu'en 2031, la navigation robotique améliorant l'accès aux nodules périphériques.

Comment le HCPCS C1601 influence-t-il l'économie des dispositifs dans les centres chirurgicaux ambulatoires ?

Le paiement en transfert du CMS, en vigueur jusqu'en décembre 2026, offre un remboursement distinct pour chaque bronchoscope à usage unique, neutralisant efficacement les coûts par procédure plus élevés pour les centres chirurgicaux ambulatoires.

Quel avantage en termes de rendement diagnostique les systèmes robotiques offrent-ils par rapport à la navigation conventionnelle ?

Les méta-analyses placent les rendements de la bronchoscopie assistée par robot à environ 80-84 %, soit environ 8 à 11 points de pourcentage de plus que la navigation électromagnétique traditionnelle.

Dernière mise à jour de la page le: