Taille et part du marché des dispositifs de capnographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 669.4 Millions de dollars américains |

| Taille du Marché (2031) | 929.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de capnographie par Mordor Intelligence

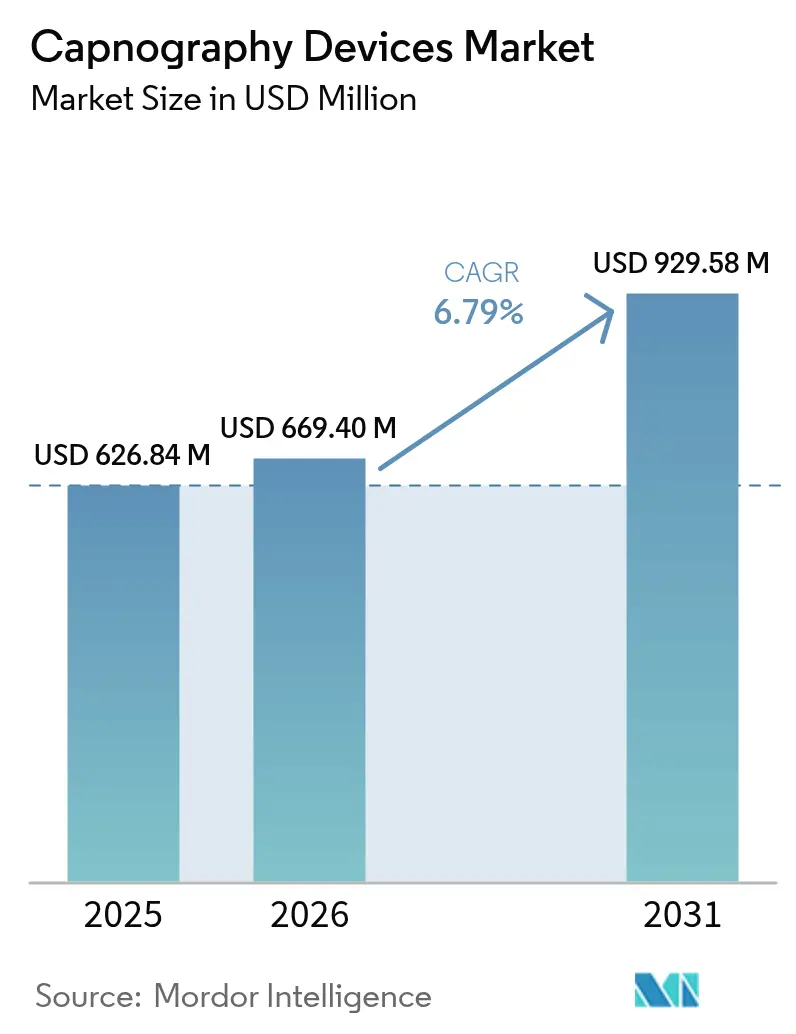

La taille du marché des dispositifs de capnographie devrait croître de 626,84 millions USD en 2025 à 669,4 millions USD en 2026 et devrait atteindre 929,58 millions USD d'ici 2031, à un TCAC de 6,79 % sur la période 2026-2031. La reconnaissance croissante de la capnographie comme protection de première ligne contre la détresse respiratoire et son rôle élargi dans la détection précoce de la sepsis maintiennent une demande soutenue dans les environnements de soins aigus, ambulatoires et à domicile. La croissance est renforcée par des gains réguliers de volumes procéduraux, notamment dans les centres ambulatoires où la surveillance continue du CO₂ est désormais considérée comme essentielle à la sécurité des patients. L'innovation technologique s'accélère, portée par l'analyse de formes d'ondes assistée par l'IA, les capteurs à micro-flux fonctionnant à des débits ultra-faibles et les facteurs de forme sans fil qui s'intègrent parfaitement aux concentrateurs de surveillance à distance des patients. Le marché des dispositifs de capnographie bénéficie également de l'élargissement des recommandations des sociétés professionnelles qui rendent la surveillance du CO₂ obligatoire pour la sédation modérée, l'endoscopie gastro-intestinale et la gestion de la douleur à base d'opioïdes, incitant les hôpitaux à équiper les moniteurs existants de modules de capnographie. Bien que les pressions sur la chaîne d'approvisionnement et les pénuries de techniciens pèsent sur les délais d'installation, les facteurs fondamentaux de la demande restent intacts, laissant présager des perspectives à moyen terme résilientes.

Points clés du rapport

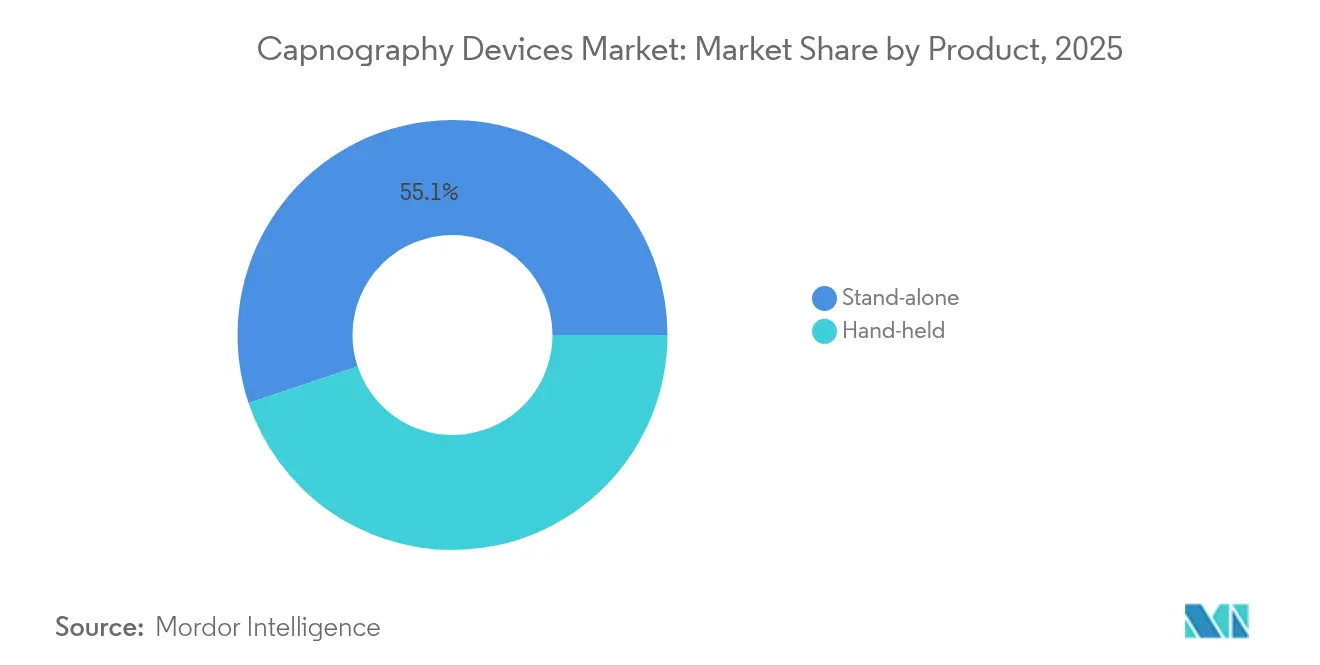

- Par type de produit, les systèmes autonomes ont dominé avec une part de revenus de 55,12 % en 2025, tandis que les dispositifs portables devraient enregistrer le TCAC le plus rapide à 7,66 % jusqu'en 2031.

- Par technologie, le segment à flux latéral détenait 61,78 % de la part du marché des dispositifs de capnographie en 2025 ; les plateformes à micro-flux devraient se développer à un TCAC de 7,92 % jusqu'en 2031.

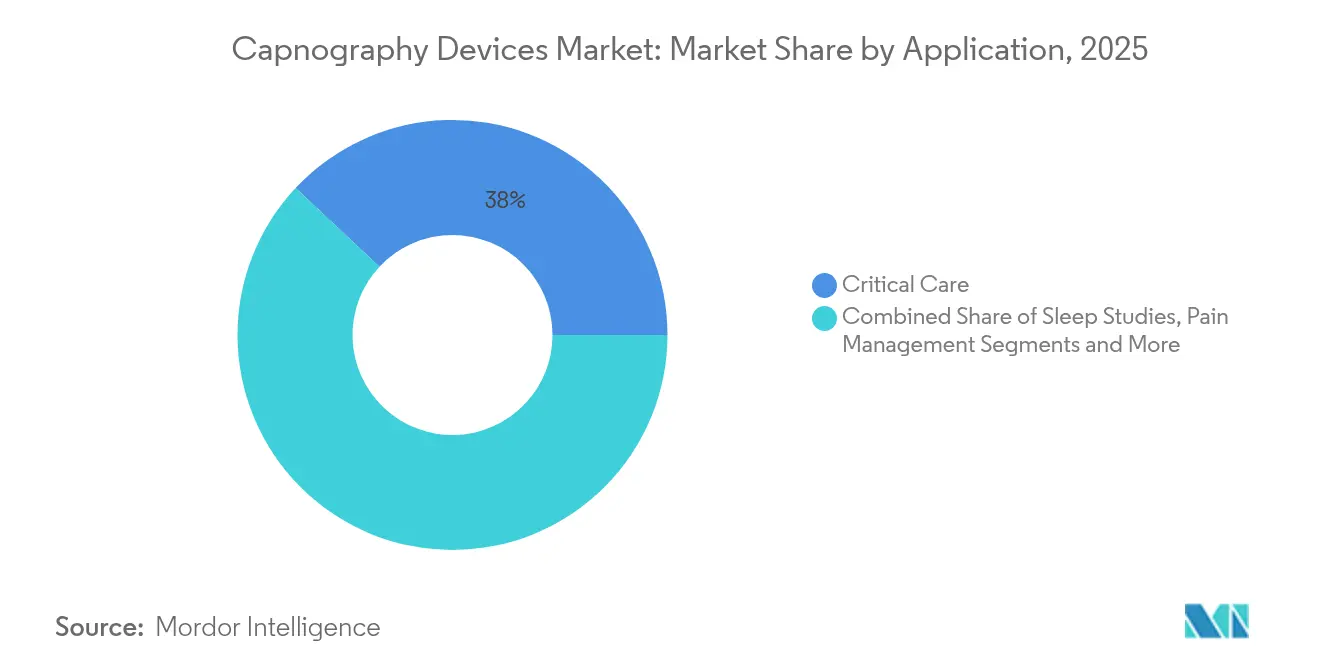

- Par application, la surveillance en soins intensifs représentait 38,02 % de la taille du marché des dispositifs de capnographie en 2025, tandis que la sédation procédurale progresse à un TCAC de 8,19 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient avec une part de 66,88 % en 2025 ; les centres chirurgicaux ambulatoires affichent les perspectives de TCAC les plus élevées à 8,66 %.

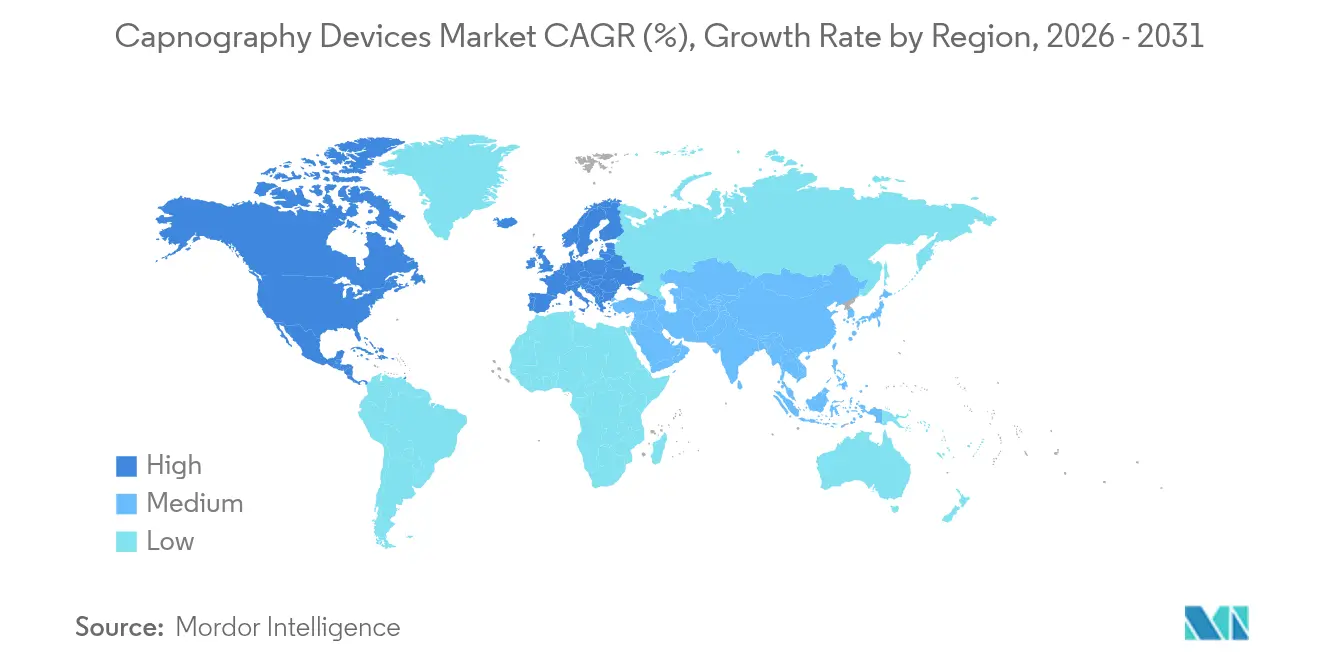

- Par géographie, l'Amérique du Nord a capturé une part de 42,32 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Capnographie*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant d'interventions chirurgicales dans le monde | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies respiratoires | +1.5% | Mondial, particulièrement en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs de capnographie | +1.8% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique à suivre | Court terme (≤ 2 ans) |

| Recommandations solides des sociétés professionnelles | +0.9% | Mondial, avec un accent réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Analyse de formes d'ondes assistée par l'IA pour la détection précoce de la sepsis | +1.1% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la capnographie dans les dispositifs portables de surveillance à distance des patients | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'interventions chirurgicales dans le monde

Les centres chirurgicaux ambulatoires ont traité 3,3 millions de bénéficiaires Medicare en 2024, soulignant un glissement systémique vers les soins ambulatoires où une surveillance respiratoire fiable est indispensable [1]Medicare Payment Advisory Commission, "Rapport au Congrès : Politique de paiement Medicare," medpac.gov. Les protocoles de récupération améliorée et les techniques mini-invasives de plus en plus complexes exigent une mesure du CO₂ en temps réel pour détecter l'hypoventilation avant que la saturation en oxygène ne chute. À mesure que davantage de spécialités adoptent la sédation modérée en dehors de la salle d'opération, l'adoption des dispositifs de capnographie s'élargit parmi les gastro-entérologues, les cardiologues et les équipes de gestion de la douleur. Les décisions d'achat privilégient désormais les moniteurs portables, alimentés par batterie et compatibles Wi-Fi, permettant une utilisation transparente de la salle de pré-opération aux zones de sortie. Les fournisseurs qui regroupent les consommables dans des contrats à valeur ajoutée gagnent du terrain en réduisant les coûts par procédure dans les environnements ambulatoires sensibles aux prix.

Prévalence croissante des maladies respiratoires

Les maladies respiratoires chroniques telles que la BPCO et les complications post-virales continuent d'augmenter, poussant les prestataires de soins de santé à adopter la surveillance continue du CO₂ pour la détection précoce de la détérioration. La capnographie a démontré une sensibilité supérieure à celle de la seule oxymétrie de pouls pour identifier l'hypoventilation, ce qui favorise des protocoles combinant les deux modalités dans les services de pneumologie. Les laboratoires du sommeil déploient de plus en plus des capnographes portables pour les études à domicile, favorisant un diagnostic et une initiation du traitement plus rapides pour l'apnée obstructive du sommeil. Les agences de santé publique avertissent des taux de réadmission élevés liés à une hypoventilation nocturne non détectée, incitant les assureurs à rembourser l'utilisation de la capnographie dans les forfaits de soins chroniques. Ces dynamiques favorisent une expansion soutenue du marché des dispositifs de capnographie dans les environnements hospitaliers et à domicile.

Avancées technologiques en capnographie

Les fabricants ont miniaturisé les capteurs infrarouges et intégré des microprogrammes d'apprentissage automatique qui extraient des indicateurs prédictifs à partir de formes d'ondes brutes. Les derniers modules à micro-flux nécessitent 50 % moins d'étalonnages et fonctionnent de manière fiable dans des conditions de débit inférieures à 200 mL min⁻¹, ce qui est essentiel pour les cas néonataux et de transport. L'analyse pilotée par l'IA signale le risque de sepsis jusqu'à six heures avant l'apparition des symptômes conventionnels, atteignant une précision de prédiction de 97 % dans des essais multicentriques. La connectivité cloud permet également des diagnostics de maintenance biomédicale à distance, réduisant les temps d'arrêt des instruments. Collectivement, ces innovations aident les hôpitaux à standardiser sur une architecture de surveillance unique, alimentant des flux de revenus récurrents d'achats et de mises à niveau logicielles qui sous-tendent la croissance à long terme du marché des dispositifs de capnographie.

Recommandations solides des sociétés professionnelles

Les recommandations de l'American Society of Anesthesiologists, de l'American College of Emergency Physicians et de l'European Society of Gastrointestinal Endoscopy préconisent une surveillance obligatoire du CO₂ lors des procédures de sédation modérée. Les audits de conformité font de plus en plus référence à la documentation des tracés de capnographie comme preuve de vigilance, encourageant les établissements à équiper les moniteurs existants. Les conseils de spécialité intègrent des modules d'interprétation des formes d'ondes dans les programmes de maintien de la certification, garantissant que les nouvelles générations de cliniciens peuvent lire les capnogrammes couramment. Les assureurs dans plusieurs États américains lient désormais les primes de qualité à la surveillance documentée du CO₂, intégrant la capnographie plus profondément dans le flux de travail clinique. Cette dynamique réglementaire et éducative renforce un cycle d'adoption qui maintient le marché des dispositifs de capnographie sur une trajectoire positive.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Capnographie*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens qualifiés en thérapie respiratoire et en anesthésie | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts élevés en capital et en consommables des systèmes de capnographie | -1.1% | Mondial, avec un impact plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Lenteur de la révision ISO sur les consommables à micro-flux retardant les appels d'offres | -0.6% | Mondial, avec une concentration en Europe et dans les marchés réglementés | Court terme (≤ 2 ans) |

| Données néonatales limitées sur la précision des micro-flux à débit ultra-faible | -0.4% | Mondial, impactant particulièrement les centres pédiatriques spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens qualifiés en thérapie respiratoire et en anesthésie

Les taux de postes vacants pour les thérapeutes respiratoires et les techniciens en anesthésie ont dépassé 12 % en 2024, un niveau record qui ralentit le déploiement de nouveaux dispositifs[2]American Society of Radiologic Technologists, "Enquête sur les effectifs 2024," asrt.org. Les établissements sans expertise suffisante peinent à interpréter les anomalies complexes des formes d'ondes, sous-utilisant les fonctions avancées et affaiblissant la proposition de valeur clinique. Les fournisseurs répondent avec des logiciels d'auto-interprétation et des tutoriels interactifs pour raccourcir les courbes d'apprentissage, mais l'intégration prolonge toujours les cycles d'approvisionnement. Les programmes universitaires élargissent leurs inscriptions mais font face à des pénuries de corps enseignant, signalant que la tension sur le marché du travail persistera à moyen terme. Par conséquent, certains hôpitaux reportent les mises à niveau de capnographie jusqu'à la stabilisation des effectifs, tempérant la dynamique à court terme du marché des dispositifs de capnographie.

Coûts élevés en capital et en consommables des systèmes de capnographie

Les moniteurs autonomes varient de 4 500 à 8 000 USD par unité, et les lignes d'échantillonnage peuvent ajouter 6 à 10 USD par procédure, mettant à rude épreuve les budgets des établissements à faibles marges. Les politiques de remboursement couvrent rarement directement les consommables, obligeant les administrateurs à justifier les dépenses par les coûts d'événements indésirables évités. Dans les économies émergentes, la volatilité des devises aggrave le risque d'approvisionnement, retardant les appels d'offres jusqu'à la stabilisation des taux de change. Les fabricants poursuivent des initiatives de réduction des coûts telles que des installations de moulage consolidées et des connecteurs universels pour générer des économies d'échelle. Les modèles d'abonnement regroupant service, consommables et analyses gagnent en faveur, mais les dépenses initiales élevées restent un frein qui réduit la pénétration du marché des dispositifs de capnographie dans les zones géographiques sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Capnographie

Par produit :

la portabilité stimule l'innovationLa taille du marché des dispositifs de capnographie pour les systèmes autonomes représentait 345,51 millions USD en 2025, soit 55,12 % du chiffre d'affaires total. Les hôpitaux apprécient leurs écrans plein format, le stockage des formes d'ondes et les options d'alarme avancées qui soutiennent les flux de travail en soins intensifs. Cependant, les dispositifs portables se taillent une part croissante avec un TCAC rapide de 7,66 % grâce aux services médicaux d'urgence, aux équipes de transport et aux cabinets dentaires qui nécessitent des unités légères alimentées par batterie. Dans de nombreuses régions, les protocoles des services médicaux d'urgence traitent désormais la capnographie comme un signe vital standard pour les patients intubés, propulsant les achats en volume par les flottes d'ambulances.

La demande de mobilité stimule également des solutions hybrides montées sur chariot qui s'arrimant aux modules portables lorsqu'une analyse haute résolution est nécessaire. Les fabricants intègrent des modems Bluetooth et cellulaires afin que les paramédicaux puissent diffuser des formes d'ondes vers les services d'urgence pour le triage avant l'arrivée. À mesure que la connectivité s'étend, les abonnements logiciels représentent une part croissante des revenus des produits, alignant les incitations des fournisseurs sur la disponibilité des dispositifs. Cette approche écosystémique positionne les plateformes portables pour capter des parts de marché supplémentaires des dispositifs de capnographie, même si les consoles autonomes restent indispensables pour les environnements de soins intensifs.

Par technologie :

le micro-flux gagne en dynamismeLes analyseurs à flux latéral ont conservé la plus grande part du marché des dispositifs de capnographie à 61,78 % en 2025, appréciés pour leur polyvalence et leur compatibilité avec les moniteurs existants. Pourtant, les unités à micro-flux croissent à un TCAC de 7,92 % et devraient réduire l'écart d'ici 2031. Leur débit d'échantillonnage ultra-faible minimise l'impact de l'espace mort et améliore la précision chez les nouveau-nés, les patients obèses et ceux présentant de faibles volumes courants. Des études cliniques révèlent une corrélation supérieure entre le CO₂ en fin d'expiration et la PaCO₂ artérielle dans des schémas respiratoires variables, renforçant la confiance des cliniciens.

L'efficacité opérationnelle est un autre argument de vente : les pièges à eau fermés réduisent considérablement les changements de filtres et diminuent la fatigue des alarmes due aux obstructions. Une utilisation moindre des consommables limite la génération de déchets, un critère d'approvisionnement de plus en plus important dans le cadre des mandats de durabilité hospitalière. À mesure que les capteurs à micro-flux passent de connecteurs propriétaires à des connecteurs semi-standard, les primes de prix devraient se comprimer, accélérant les conversions. La technologie à flux principal restera importante dans les salles d'opération qui préfèrent les cuves fixées aux voies aériennes pour éviter les délais d'échantillonnage, mais sa part devrait plafonner sur l'horizon de prévision.

Par application :

expansion de la sédation procéduraleLa surveillance en soins intensifs a dominé les revenus de 2025 à 238,32 millions USD, représentant 38,02 % de la taille du marché des dispositifs de capnographie. Le CO₂ en fin d'expiration est ancré dans les protocoles de sevrage ventilatoire et les protocoles de sepsis, assurant une base installée stable dans les unités de soins intensifs. La croissance la plus rapide apparaît cependant dans la sédation procédurale, qui devrait progresser à un TCAC de 8,19 % à mesure que les volumes d'endoscopie ambulatoire, d'électrophysiologie et de radiologie interventionnelle augmentent. Les recommandations de sédation stipulent désormais une surveillance continue du CO₂ pour détecter l'hypoventilation avant que la SpO₂ ne chute, déplaçant la demande vers des moniteurs compacts adaptés aux salles de procédure encombrées.

Les services de médecine du sommeil adoptent également des capnographes portables pour la polysomnographie à domicile, capitalisant sur les mises à jour de remboursement qui favorisent les tests décentralisés. Les cliniques de gestion de la douleur utilisent la capnographie lors de la titration des opioïdes pour prévenir la dépression respiratoire, créant une demande secondaire en hausse. Les cabinets vétérinaires et dentaires, historiquement peu desservis, représentent des utilisateurs de niche mais en croissance à mesure que des menus simplifiés s'adaptent aux flux de travail des non-anesthésistes. Ensemble, ces développements élargissent l'empreinte clinique et diversifient les flux de revenus au sein du marché des dispositifs de capnographie.

Par utilisateur final :

les centres ambulatoires mènent la croissanceLes hôpitaux commandaient 66,88 % de la part du marché des dispositifs de capnographie en 2025, soutenus par la demande des unités de soins intensifs, des salles d'opération et des services d'urgence. Ils restent l'ancre pour les mises à niveau des moniteurs multiparamètres qui intègrent la capnographie comme module enfichable. Les centres chirurgicaux ambulatoires, cependant, surpassent tous les autres avec un TCAC de 8,66 % jusqu'en 2031. La pression sur les coûts et la préférence des patients pour une sortie le jour même favorisent la migration procédurale, rendant les capnographes compacts compatibles Wi-Fi attrayants. Ces établissements standardisent souvent sur les consommables pour rationaliser les chaînes d'approvisionnement, encourageant les accords avec un fournisseur unique.

Les agences de soins à domicile et les réseaux de télé-unités de soins intensifs explorent également des capteurs de CO₂ portables qui alimentent des tableaux de bord à distance, bien que les voies de remboursement soient encore en évolution. Les organisations de services médicaux d'urgence poursuivent des cycles de renouvellement des équipements à mesure que les preuves s'accumulent que le CO₂ en fin d'expiration pré-hospitalier améliore le succès de l'intubation et les soins post-réanimation. Collectivement, les segments non hospitaliers devraient augmenter leur part combinée de la taille du marché des dispositifs de capnographie, protégeant les fournisseurs contre les fluctuations budgétaires dans le secteur des soins aigus.

Analyse géographique

Marché des Dispositifs de Capnographie en Amérique du Nord

L'Amérique du Nord est restée le principal contributeur régional avec 42,32 % des revenus de 2025, portée par l'adoption précoce des cliniciens, un large remboursement et une solide présence des fournisseurs. L'alignement fédéral sur la norme ISO 13485 et les voies d'accès rapides 510(k) raccourcissent le délai de mise sur le marché des améliorations de produits, maintenant les portefeuilles nationaux à jour. Les alliances stratégiques d'interopérabilité, telles que l'intégration Masimo-Philips de 2024 qui a intégré la technologie NomoLine dans les moniteurs multiparamètres, offrent aux prestataires une feuille de route de mise à niveau simplifiée.

Marché des Dispositifs de Capnographie en Europe

L'Europe affiche une croissance régulière, tirée par le remplacement des équipements et ancrée dans des protocoles de sécurité stricts. Les règles de transparence de la chaîne d'approvisionnement de la Commission européenne de 2025 contraignent les fabricants à confirmer la continuité des consommables de capnographie, favorisant ainsi des cadres d'approvisionnement résilients. Les systèmes de santé nationaux privilégient les moniteurs intégrés qui regroupent la capnographie, l'oxymétrie et l'hémodynamique afin de minimiser l'encombrement au chevet du patient. Par ailleurs, les financements régionaux dédiés aux projets pilotes de santé numérique accélèrent l'adoption des capnographes connectés au cloud dans les cliniques rurales.

Marché des Dispositifs de Capnographie en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 9,08 % jusqu'en 2031, portée par la hausse des volumes chirurgicaux, la construction d'hôpitaux urbains et l'augmentation de l'incidence des maladies respiratoires chroniques. Les initiatives gouvernementales qui subventionnent l'expansion des lits de soins intensifs en Chine et en Inde stimulent indirectement la demande sur le marché des dispositifs de capnographie. Bien que les calendriers réglementaires varient selon les pays, la dynamique en faveur de partenariats de fabrication locale réduit les droits de douane à l'importation et accélère les déploiements. L'Australie, le Japon et la Corée du Sud restent des marchés de technologies haut de gamme où l'analyse de forme d'onde assistée par intelligence artificielle suscite un intérêt précoce. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud accusent un retard d'adoption, mais affichent des progressions là où des partenariats public-privé apportent une infrastructure moderne de soins intensifs aux centres tertiaires.

Paysage réglementaire

Les dispositifs de capnographie sont réglementés en tant que dispositifs médicaux avec des exigences préalables à la mise sur le marché et de système qualité qui influencent le délai de mise sur le marché et la documentation. Aux États-Unis, la FDA classe les analyseurs de CO2 en phase gazeuse sous le Code Produit CCK comme dispositifs de Classe II soumis à des contrôles spéciaux (21 CFR 868.1400), et les fabricants doivent prévoir des délais 510(k) significatifs, la durée d'examen ayant eu tendance à s'allonger pour les récentes soumissions de Classe II CCK. Un exemple récent de produit est Covidien, LLC, qui a obtenu l'autorisation FDA 510(k) (K253030) en mai 2026 pour le Capnostream 35 Portable Respiratory Monitor, ce qui souligne la continuité du débit pour les plateformes de surveillance respiratoire portables.

Du côté de la fabrication et du post-marché, la réglementation FDA sur le système de gestion de la qualité (QMSR) est entrée en vigueur le 2 février 2026, alignant plus étroitement les attentes du système qualité américain sur la norme ISO 13485:2016 et renforçant les exigences de préparation en matière de contrôles de conception, de gestion des risques et de supervision des fournisseurs. En Europe, le règlement MDR de l'UE (règlement (UE) 2017/745) continue de régir l'évaluation de conformité, tandis que la Commission européenne a avancé des propositions d'amendement ciblées en décembre 2025 pour réduire certaines charges de conformité, maintenant l'attention sur la capacité des organismes notifiés et les exigences de documentation clinique pour les fabricants OEM de capnographie et les fournisseurs de consommables. Sur le plan international, la norme ISO 80601-2-55 demeure la norme centrale de sécurité et de performance pour les moniteurs de gaz respiratoires, et l'activité active de développement de normes en 2026, incluant un projet de norme serbe pour la prSRPS EN ISO 80601-2-55:2026, signale une base de conformité évolutive pour les conceptions de surveillance connectées et à faible débit.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de capnographie commence par les intrants amont en électronique et en polymères, puis se poursuit avec des composants de capteurs de précision (notamment les détecteurs infrarouges NDIR, l'optique et les valves d'échantillonnage de gaz) pour la conception, l'assemblage et l'étalonnage clinique par les OEM. L'exécution des canaux se fait ensuite par appels d'offres hospitaliers, cadres GPO, achats des services d'urgence médicale (EMS) et placements pilotés par des distributeurs dans les milieux ambulatoires et de soins à domicile. Un pôle de profit crucial se situe dans les consommables récurrents, incluant les lignes d'échantillonnage et les pièges à eau pour les flux de travail sidestream et microstream, ce qui lie le choix de l'appareil à la disponibilité fiable de consommables et aux stratégies de connecteurs standard.

Le risque opérationnel se concentre autour des composants de capteurs infrarouges spécialisés et de la capacité en semi-conducteurs, où des pénuries peuvent allonger les délais de livraison pour les moniteurs et les modules intégrés. Les plastiques stérilisables et les consommables moulés nécessitent également un outillage cohérent et des contrôles qualité pour maintenir l'éligibilité aux appels d'offres. En aval, la demande se concentre de plus en plus sur des écosystèmes de surveillance des patients regroupés, où les modules de capnographie et les consommables s'attachent aux bases installées de moniteurs multiparamétriques, augmentant les coûts de changement. Le renforcement par BD de son empreinte en surveillance avancée grâce à l'achèvement en 2024 de l'acquisition du groupe de produits Critical Care d'Edwards Lifesciences montre comment les grandes plateformes medtech utilisent l'étendue de leur portefeuille et leur pouvoir de négociation pour resserrer l'accès à la distribution et l'entraînement des consommables de surveillance dans les comptes de soins aigus.

Paysage concurrentiel

Le secteur de la capnographie présente un niveau de concentration modéré où cinq fournisseurs de premier plan dépassent 65 % de part combinée, mais la substituabilité reste viable grâce aux connecteurs standard et à la tarification compétitive des consommables. Medtronic assoit son leadership sur le portefeuille Microstream, reconnu pour sa précision à faible débit et ses larges intégrations OEM. Masimo suit de près, s'appuyant sur ses ensembles d'échantillonnage sans eau NomoLine qui réduisent le temps de maintenance et améliorent le contrôle des infections. Philips et Dräger renforcent leurs positions en intégrant des modules de capnographie dans les moniteurs de patients existants, réduisant ainsi les dépenses en capital supplémentaires pour les hôpitaux.

Les collaborations stratégiques définissent le manuel de jeu actuel. L'accord Masimo-Philips de juin 2024 a permis la diffusion de formes d'ondes en mode plug-and-play vers les moniteurs IntelliVue, réduisant les besoins de formation pour les flottes mixtes. L'acquisition en 2025 par Becton Dickinson d'une unité de surveillance hémodynamique vise à vendre de manière croisée des consommables de capnographie à sa vaste base de clients en soins intensifs. Les nouveaux entrants ciblent les capteurs portables et l'analyse basée sur l'IA, espérant contourner les cycles de capital établis. Cependant, ils font face à des obstacles en matière de validation clinique et de codification du remboursement, qui favorisent tous deux les entreprises établies disposant d'infrastructures de service bien implantées.

L'avantage concurrentiel repose de plus en plus sur les logiciels. Les fournisseurs qui publient des mises à jour d'algorithmes pour détecter l'apnée, l'obstruction des voies aériennes et la sepsis précoce accumulent de la valeur au-delà des marges matérielles, nourrissant des revenus d'abonnement. Les passerelles de données à architecture ouverte deviennent incontournables à mesure que les directeurs des systèmes d'information des établissements de santé insistent sur une intégration transparente avec les dossiers médicaux électroniques. Les fabricants qui démontrent une robustesse en matière de cybersécurité et se conforment aux directives de la FDA de 2025 sur la nomenclature logicielle pré-commerciale devraient gagner la confiance des parties prenantes et développer leur empreinte sur le marché des dispositifs de capnographie.

Leaders du secteur des dispositifs de capnographie

Becton, Dickinson and Company

Koninklijke Philips N.V.

Masimo Corporation

Medtronic Plc

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Capnographie

- Medtronic

- Koninklijke Philips

- Masimo

- Dragerwerk

- Nihon Kohden

- Beckton Dickinson

- Smiths Medical (Smiths Group)

- Nonin Medical

- SunMed

- Infinium Medical

- Welch Allyn (Hillrom / Baxter)

- DiMedica

- GE Healthcare

- Zoll Medical

- Hamilton Medical

- Mindray

- Teleflex

- Capnomed

- Qinhuangdao Kapunuomaite Medical

- CapnoMedical (CapnoAcademy)

Lire l'Analyse des Entreprises du Marché des Dispositifs de Capnographie

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit à mesure que la capnographie dépasse les salles d'opération pour s'étendre au transport, aux dispositifs portables et à la surveillance respiratoire guidée par protocole. Les cas d'usage préhospitaliers et de transport interétablissements s'élargissent grâce à des directives formelles, notamment des protocoles cliniques de 2026 qui préconisent la capnographie par canule nasale pour une surveillance continue pendant le transport des patients et dans les présentations respiratoires ou métaboliques telles que le sepsis, soutenant des achats incrémentaux de moniteurs portables alimentés par batterie et de kits d'échantillonnage compatibles. La diffusion de preuves élargit également l'empreinte néonatale et de transport, incluant les résultats de juillet 2026 du Journal of Perinatology issus de l'étude CAPNO sur la capnométrie non invasive continue pour le transport néonatal afin de détecter les extubations accidentelles, renforçant un besoin défini de précision à très faible débit et d'algorithmes d'alarme robustes.

L'opportunité technologique se concentre sur une meilleure qualité de signal à faibles volumes courants, la simplification des flux de travail et la détection des risques pilotée par logiciel. L'activité 510(k) de la FDA en mai 2026 pour le Capnostream 35 Portable Respiratory Monitor de Covidien, LLC met en évidence des cycles continus de renouvellement de produits dans la surveillance respiratoire portable, tandis que l'aide à la décision clinique dotée d'IA s'intègre dans des formats de surveillance continue. Il existe également une marge de progression pour des outils de vérification plus rapides dans les procédures d'urgence et de traumatologie, incluant les applications de capnographie colorimétrique étudiées pour des tâches de confirmation rapide où la vitesse peut avoir une importance opérationnelle, ce qui pourrait ouvrir une demande adjacente pour des consommables à usage unique nécessitant peu de formation, en complément de la capnographie traditionnelle à forme d'onde dans les parcours de soins aigus.

Développements Récents dans le Secteur du Marché des Dispositifs de Capnographie

- Juin 2026 : Masimo a obtenu l'autorisation FDA 510(k) pour une capacité de détection de la dépression respiratoire induite par les opioïdes (OIRD) dotée d'IA, intégrée au moniteur patient portable continu Radius VSM. Cette autorisation fait progresser la détection du risque respiratoire proche de la capnographie dans les flux de surveillance portables et soutient une adoption plus large de la surveillance pilotée par logiciel, en complément de la surveillance conventionnelle du CO2 dans les environnements aigus et intermédiaires.

- Septembre 2025 : Philips et Masimo ont annoncé une collaboration stratégique pluriannuelle renouvelée pour améliorer l'accès aux technologies de mesure pour la surveillance des patients. Ce partenariat renforce l'interopérabilité et la disponibilité des technologies de mesure à travers les flottes de moniteurs installées, ce qui influence les décisions d'achat concernant les modules de capnographie intégrés et les écosystèmes de consommables compatibles.

- Septembre 2024 : BD a finalisé l'acquisition du groupe de produits Critical Care d'Edwards Lifesciences et l'a rebaptisé BD Advanced Patient Monitoring. Cette opération élargit le portefeuille de soins connectés intelligents et de surveillance avancée de BD, renforçant le levier de vente croisée pour les solutions de surveillance respiratoire et hémodynamique et les consommables associés au sein des canaux de contractualisation hospitalière.

Marché des Dispositifs de Capnographie Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs de capnographie qui mesurent et affichent les formes d'onde de CO2 et le CO2 de fin d'expiration pour soutenir la surveillance des patients dans les soins hospitaliers et ambulatoires, y compris les contextes de transport. Le périmètre inclut les dispositifs de capnographie autonomes et portatifs utilisés pour la surveillance clinique.

Exclusions du périmètre : nous excluons les contrats de service, la maintenance et les revenus de formation, et nous ne comptons pas les systèmes d'administration d'anesthésie, sauf si les revenus des dispositifs de capnographie sont identifiables séparément.

Aperçu de la segmentation

- Par produit

- Portable

- Autonome

- Par technologie

- Flux latéral

- Flux principal

- Micro-flux

- Par application

- Soins intensifs

- Études du sommeil

- Gestion de la douleur

- Sédation procédurale

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des origines de la demande en capnographie et de la manière dont elle est réglementée et remboursée, car cela explique souvent le calendrier d'adoption selon le milieu de soins. Nous avons utilisé des sources publiques telles que les bases de données de dispositifs de la FDA (avis 510(k) et de rappel), les publications du CDC et du National Center for Health Statistics, et les jeux de données hospitaliers et ambulatoires de CMS pour comprendre le mix de procédures, les directives de sécurité et les évolutions par milieu de soins.

Pour garder des hypothèses réalistes, nous avons également référencé des sources telles que les statistiques de santé de l'OMS, les indicateurs de dépenses de santé de l'OCDE, et des revues à comité de lecture en anesthésie et soins critiques traitant de l'utilisation de la capnographie dans la sédation procédurale, la gestion des voies aériennes et la surveillance respiratoire. Les rapports annuels des entreprises et les présentations aux investisseurs ont été examinés pour comprendre le positionnement des produits et l'exposition régionale, et un abonnement payant axé sur les données financières et actualités des entreprises a été utilisé pour vérifier les développements récents. Les sources listées ci-dessus sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses d'adoption et des fourchettes de prix, en particulier là où les données publiques sont limitées concernant les cycles de remplacement et la répartition entre unités portatives et autonomes. Nous avons échangé avec un mélange de cliniciens hospitaliers, d'équipes d'ingénierie biomédicale et d'achats, de distributeurs et d'experts du secteur des dispositifs à travers l'APAC, l'EMEA et les Amériques, afin que le modèle reflète le comportement d'achat en soins critiques et sédation procédurale.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Cadres dirigeants : 14 % | APAC : 41 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Petits acteurs : 15 % | Responsables : 46 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, nous utilisons une combinaison descendante et ascendante. Nous reconstituons d'abord les volumes de procédures et les bassins de patients surveillés par milieu de soins et par géographie, puis traduisons cette demande en besoins d'appareils à l'aide des schémas d'utilisation et de remplacement. Les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives telles que le PMV échantillonné par catégorie d'appareil, des vérifications de canaux et des répartitions de revenus des fournisseurs par région, ce qui aide à ajuster les hypothèses de pénétration.

Les intrants du modèle incluent les volumes de sédation procédurale, l'activité de gestion des voies aériennes en soins intensifs et en urgence, la croissance des centres de chirurgie ambulatoire, les attentes de cycle de remplacement des appareils, et les fourchettes de prix observées pour les technologies mainstream, sidestream et microstream. Étant donné que l'utilisation diffère selon le milieu, nous ajustons également pour l'usage en transport et préhospitalier lorsqu'il est significativement présent, et les écarts sont traités par des fourchettes prudentes qui sont ensuite révisées lors de discussions de suivi.

Les prévisions sont construites à l'aide d'une analyse de scénarios soutenue par un lissage exponentiel pour les indicateurs plus stables, car les mises à jour de directives et les cycles budgétaires d'investissement peuvent créer des changements brusques. Les trajectoires de scénarios sont alignées sur les avis d'experts concernant la conformité en matière de sécurité des patients, les évolutions du mix technologique et les dépenses hospitalières, puis vérifiées pour que le profil de croissance reste réaliste.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par plusieurs vérifications, notamment la comparaison des volumes d'appareils implicites avec les signaux de procédures et de lits, et l'examen de la concordance des hypothèses de prix avec ce que les acheteurs rapportent des appels d'offres récents. Lorsque de grands écarts apparaissent selon la région ou le milieu de soins, nous revoyons la logique de pénétration et recontactons certains répondants pour confirmer si l'écart est réel ou lié à un problème d'intrant.

Avant validation finale, le travail est revu par étapes afin que les calculs, les hypothèses et le récit restent cohérents, et les taux de croissance inhabituels sont confrontés à des signaux indépendants comme les mesures réglementaires et les tendances d'utilisation hospitalière. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour des événements matériels tels qu'un rappel majeur ou un changement notable des directives cliniques. Juste avant la livraison, nous effectuons un dernier passage afin que les clients reçoivent la vision la plus récente.

Taille du marché des dispositifs de capnographie selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les dispositifs de capnographie peuvent varier même lorsque le sujet semble identique, car chaque éditeur choisit sa propre année, son propre périmètre et ses propres règles de tarification. Les différences proviennent également de la manière dont les catégories d'appareils sont regroupées, et du fait que l'estimation soit construite à partir de signaux de demande clinique ou de regroupements de revenus déclarés.

Les principaux facteurs d'écart sur ce marché proviennent généralement de ce qui est comptabilisé comme revenu, de l'année de référence utilisée, et de la manière dont le mix technologique est valorisé au fil du temps. Certaines estimations intègrent les accessoires ou les consommables, appliquent une hausse plus rapide du PMV, ou utilisent une année de référence qui ne reflète pas les schémas d'achat et les cycles de remplacement récents, ce qui peut modifier la valeur du marché avant même l'application des hypothèses de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,67 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,67 milliard USD (2023) | Utilise une année de référence 2023 et une trajectoire de croissance à court terme plus élevée, et le périmètre peut être interprété plus largement lors de la segmentation par composants, ce qui peut entraîner une inclusion partielle de la valeur des consommables ou des accessoires dans certaines constructions. |

| Éditeur sectoriel B | 0,67 milliard USD (2024) | Ancre la série à 2024 et peut diverger lorsque les prix sont revalorisés plus rapidement que le comportement d'achat observé, ou lorsque les ajustements de calendrier de change et d'inflation sont appliqués différemment selon les régions. |

L'écart s'explique principalement par le choix de l'année de référence et par le fait que les revenus des accessoires ou des consommables soient inclus ou non aux côtés des revenus des appareils, plutôt que par une vision différente de l'adoption clinique. Lorsque le total est ancré à la demande liée aux procédures et à une tarification limitée aux appareils, avec des cycles de remplacement revérifiés par des appels primaires, la valeur de 2026 reste cohérente avec le traitement du périmètre des appareils appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de capnographie ?

La taille du marché des dispositifs de capnographie devrait atteindre 669,4 millions USD en 2026 et croître à un TCAC de 6,79 % pour atteindre 929,58 millions USD d'ici 2031.

Quels sont les principaux obstacles à une adoption plus large de la capnographie ?

Les coûts élevés en capital et en consommables, ainsi que les pénuries de techniciens qualifiés en thérapie respiratoire et en anesthésie, restent les principaux obstacles à une pénétration plus rapide du marché.

Qui sont les acteurs clés du marché des dispositifs de capnographie ?

Becton, Dickinson and Company, Koninklijke Philips N.V., Masimo Corporation, Medtronic Plc et Nihon Kohden Corporation sont les principales entreprises opérant sur le marché des dispositifs de capnographie.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs de capnographie ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,08 %, portée par la hausse des volumes chirurgicaux, les investissements dans les capacités de soins intensifs et l'adoption rapide des technologies médicales assistées par l'IA.

Quelle région détient la plus grande part du marché des dispositifs de capnographie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des dispositifs de capnographie.

Dernière mise à jour de la page le: