Taille et part du marché du retraitement des endoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du retraitement des endoscopes par Mordor Intelligence

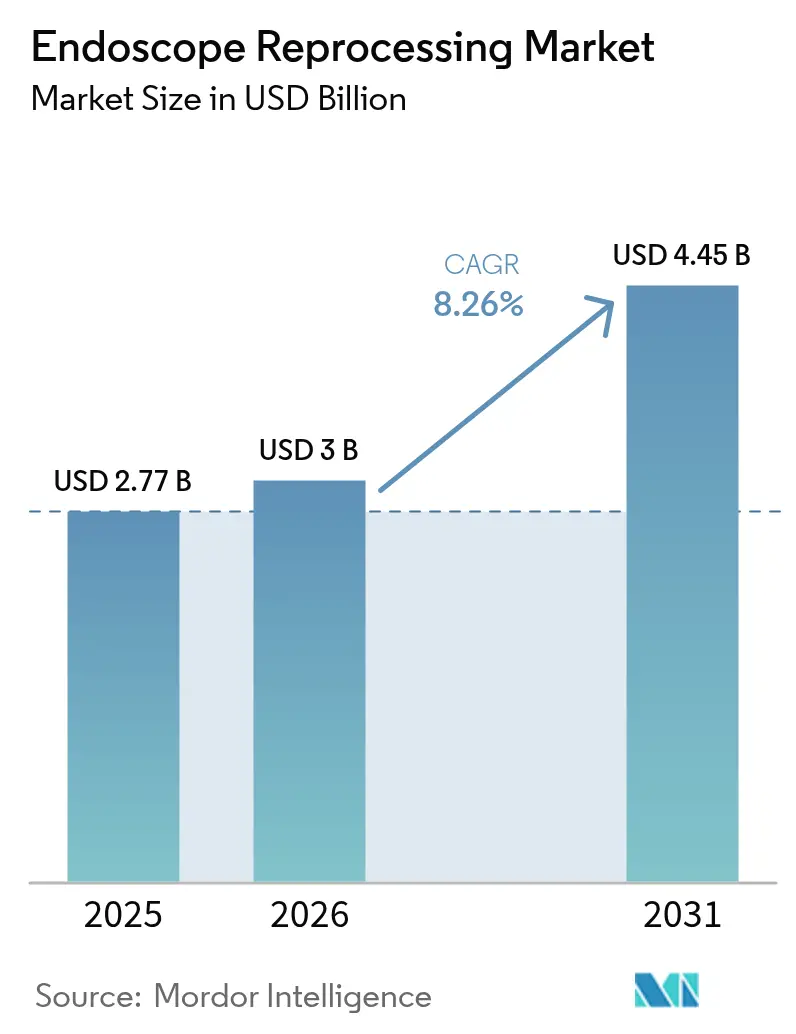

La taille du marché du retraitement des endoscopes devrait passer de 2,77 milliards USD en 2025 à 3,0 milliards USD en 2026 et devrait atteindre 4,45 milliards USD d'ici 2031 à un CAGR de 8,26 % sur la période 2026-2031.

Cette expansion souligne le rôle central du marché du retraitement des endoscopes dans la lutte contre les infections associées aux soins de santé grâce au nettoyage rigoureux, à la désinfection et à la stérilisation des endoscopes réutilisables. La forte croissance des procédures, notamment dans les unités de gastro-entérologie (GI) et de pneumologie, maintient une demande élevée pour les consommables, les retraiteurs automatisés et les armoires de séchage. Les hôpitaux et les centres de chirurgie ambulatoire (CCA) passent de la désinfection de haut niveau à la stérilisation conformément aux recommandations actualisées de l'AAMI et de l'ASGE. Parallèlement, les endoscopes à usage unique gagnent du terrain là où la complexité du retraitement reste élevée. Les fournisseurs répondent avec des systèmes de stérilisation chimique liquide qui raccourcissent les temps de cycle et avec des plateformes de traçabilité numériques qui enregistrent chaque étape du flux de travail de nettoyage. Les achats d'équipements sont les plus prononcés en Amérique du Nord et en Europe occidentale, tandis que les marchés émergents d'Asie-Pacifique se concentrent sur des solutions à haut volume et rentables.

Principaux enseignements du rapport

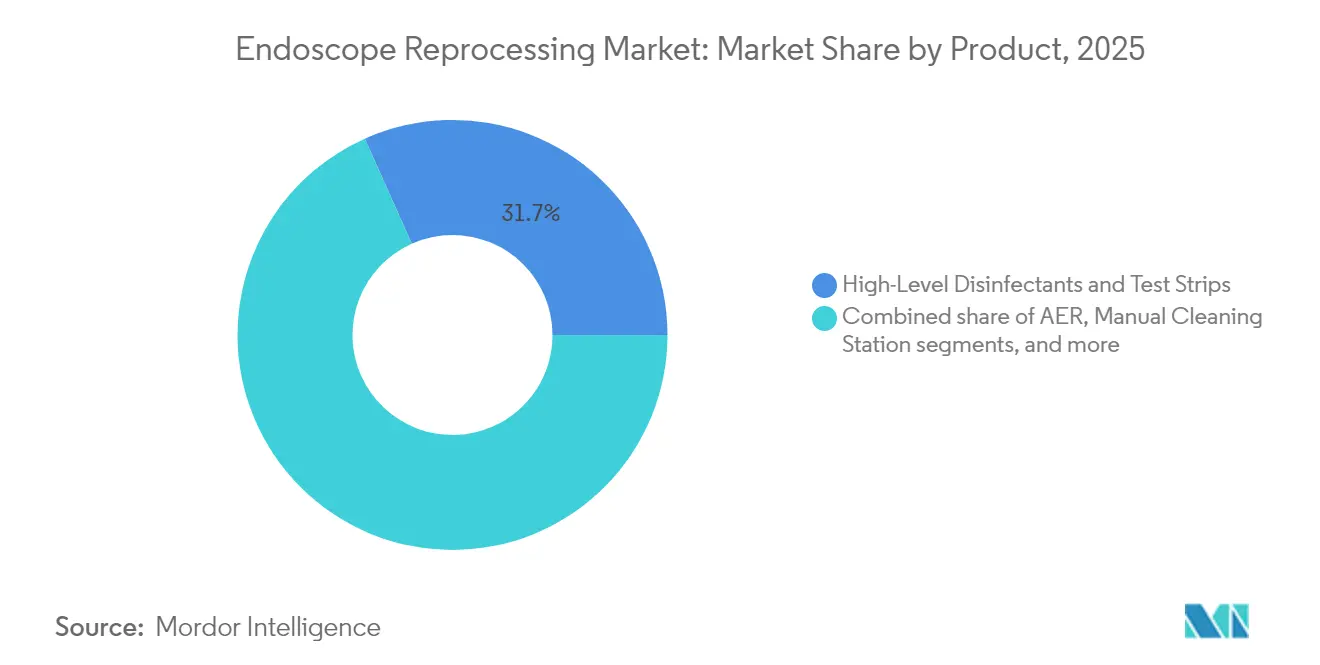

- Par produit, les désinfectants de haut niveau et les bandelettes de test ont capturé 31,68 % de la part du marché du retraitement des endoscopes en 2025, tandis que les retraiteurs automatisés d'endoscopes devraient progresser à un CAGR de 10,31 % jusqu'en 2031.

- Par modalité d'endoscope, les endoscopes flexibles représentaient 71,10 % de la taille du marché du retraitement des endoscopes en 2025 ; les endoscopes assistés par robot devraient croître à un CAGR de 11,12 % entre 2026 et 2031.

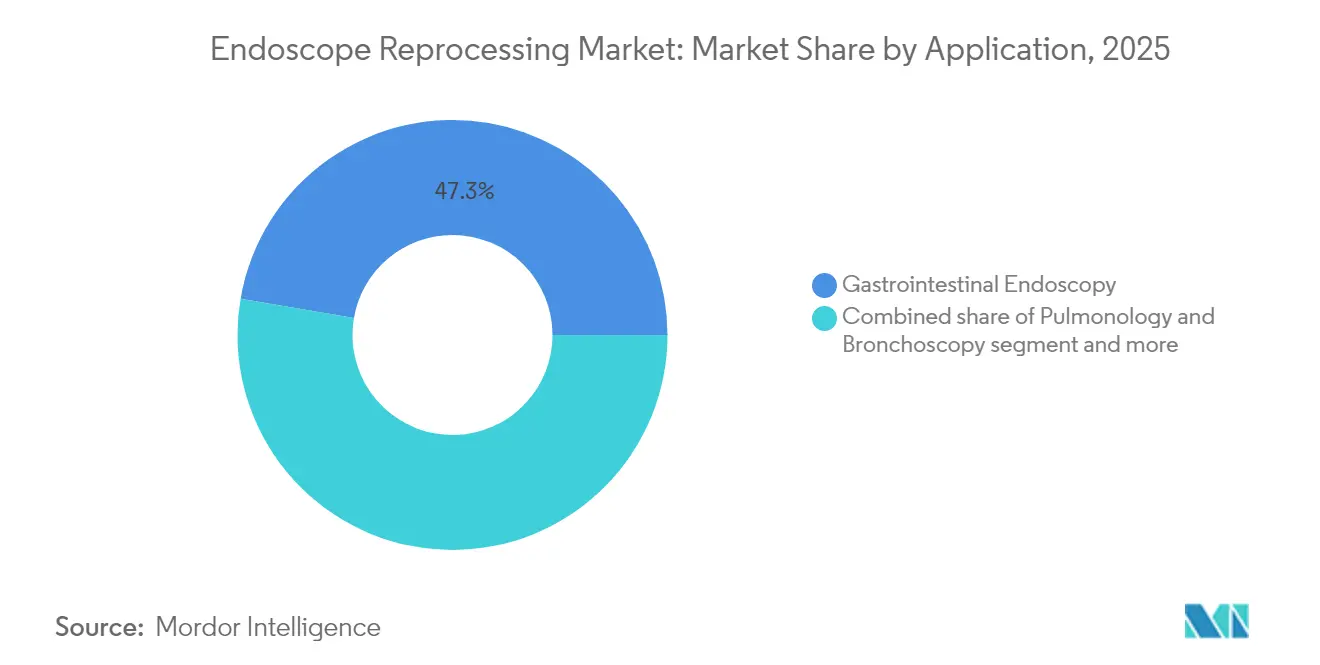

- Par application, l'endoscopie gastro-intestinale détenait une part de 47,30 % de la taille du marché du retraitement des endoscopes en 2025 ; la pneumologie et la bronchoscopie devraient enregistrer un CAGR de 10,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contribué à hauteur de 67,05 % des revenus en 2025, tandis que les CCA devraient croître à un CAGR de 9,88 % jusqu'en 2031.

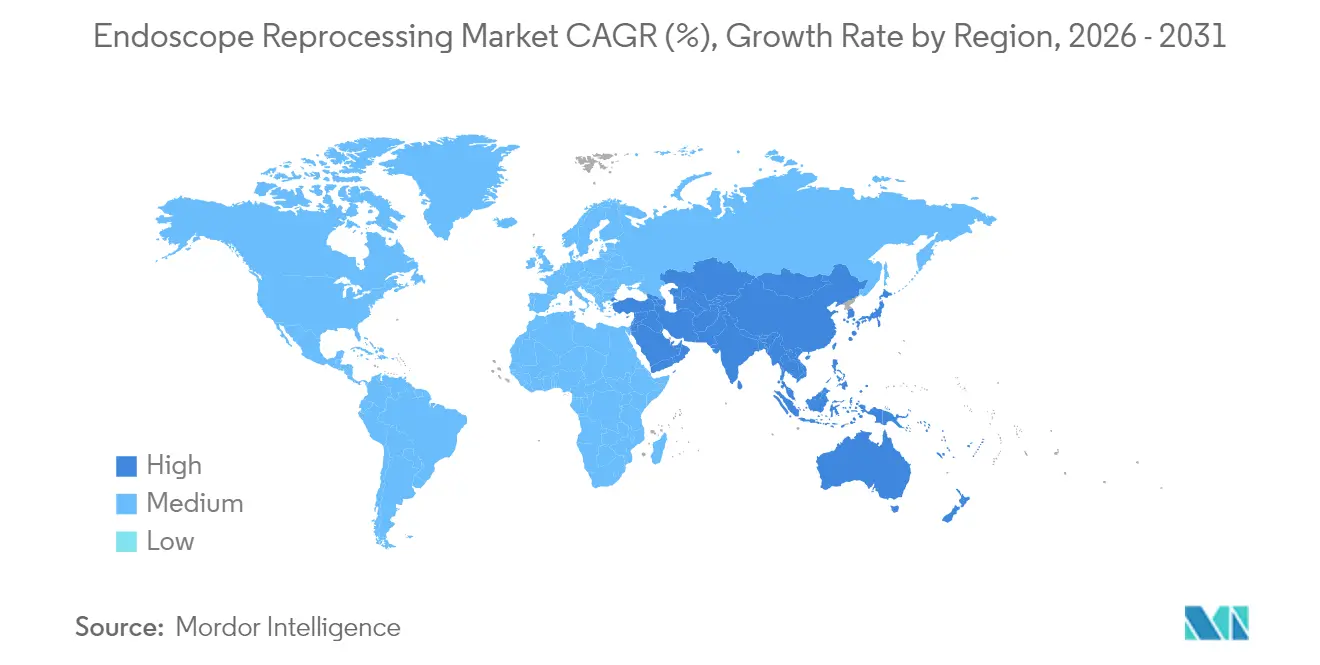

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,30 % en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 10,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Retraitement des Endoscopes*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des procédures d'endoscopie due aux troubles et cancers gastro-intestinaux | +2.7% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des chirurgies mini-invasives et des exigences de rotation quotidienne des endoscopes | +2.1% | Mondial, avec un impact significatif sur les marchés de santé développés | Moyen terme (2-4 ans) |

| Renforcement des normes de contrôle des infections et d'accréditation imposant des cycles de retraitement validés | +1.8% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les retraiteurs automatisés réduisant les délais d'exécution et les erreurs | +1.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante d'accessoires endoscopiques à usage unique avec des désinfectants compatibles | +1.1% | Amérique du Nord, Europe et pays d'Asie-Pacifique à revenus élevés | Moyen terme (2-4 ans) |

| Adoption croissante des procédures endoscopiques en ambulatoire et dans les centres de chirurgie ambulatoire | +0.8% | Amérique du Nord et Europe, avec une croissance émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des procédures d'endoscopie : le vieillissement démographique stimule la demande

Une population âgée en expansion et des recommandations plus larges en matière de dépistage du cancer entraînent des augmentations à deux chiffres de l'utilisation des endoscopes gastro-intestinaux et respiratoires, offrant au marché du retraitement des endoscopes des vents porteurs durables. Plus de 20 millions d'examens gastro-intestinaux sont réalisés chaque année[1]Ruixue Hu et al., « État actuel de la gestion du nettoyage et de la désinfection pour l'endoscopie gastro-intestinale », Scientific Reports, nature.com aux seuls États-Unis, selon une méta-analyse de 2024. Un débit procédural plus élevé oblige les établissements à investir dans des capacités de retraitement supplémentaires, des détergents à rotation rapide et des outils de test d'étanchéité qui maintiennent la stérilité à chaque cycle.

Chirurgie mini-invasive : la rotation des endoscopes stimule l'innovation en matière de retraitement

Les centres de chirurgie ambulatoire s'appuient sur une planification rigoureuse et une rotation rapide des endoscopes pour rester rentables. Un projet pilote de flux de travail LEAN[2]Trilokesh Kidambi et al., « Méthodologie LEAN pour améliorer l'efficacité de l'unité d'endoscopie », Cureus, cureus.com a réduit le temps d'attente de 48,8 % et diminué le temps total passé dans l'établissement de 12 %. Ces gains soulignent pourquoi le marché du retraitement des endoscopes favorise de plus en plus les laveurs entièrement automatisés, les armoires de séchage et les logiciels de suivi en temps réel qui réduisent les goulots d'étranglement sans compromettre les protocoles de contrôle des infections.

Normes de contrôle des infections : la pression réglementaire transforme les pratiques

Les mises à jour des recommandations de l'AAMI et de la Société américaine d'endoscopie gastro-intestinale préconisent désormais la stérilisation de tous les endoscopes flexibles pour éliminer le biofilm et les organismes multirésistants aux médicaments. Des études révèlent que 5,4 % des duodénoscopes utilisés en clinique restent contaminés même après des cycles standard. En réponse, les systèmes de santé recalibrent leurs protocoles pour privilégier le peroxyde d'hydrogène vaporisé, les stérilisateurs à acide peracétique et des tests de validation rigoureux.

Retraitement automatisé : la technologie réduit les erreurs humaines

Les retraiteurs automatisés d'endoscopes (REA) de pointe intègrent un contrôle de débit spécifique aux canaux, des tests d'étanchéité et une sélection de cycle pilotée par code-barres, éliminant la variabilité associée aux processus manuels. La FDA[3]Agence américaine des produits alimentaires et médicamenteux, « Informations sur les retraiteurs automatisés d'endoscopes », fda.gov souligne leur valeur dans la réduction du risque d'infection lié aux duodénoscopes complexes. L'enspire 3000 de STERIS assure la stérilisation chimique liquide à l'acide peracétique en quelques minutes, positionnant l'automatisation comme un vecteur de croissance principal sur le marché du retraitement des endoscopes.

Analyse de l'Impact des Freins sur le Marché du Retraitement des Endoscopes*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens certifiés en retraitement des endoscopes et taux de rotation élevés | -1.2% | Mondial, avec un impact sévère dans les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Coûts initiaux et de cycle de vie élevés pour les systèmes de retraitement automatisé et les armoires de séchage | -0.9% | Marchés émergents d'Asie-Pacifique, du Moyen-Orient et d'Afrique, et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées à la contamination résiduelle dans les duodénoscopes complexes | -0.7% | Mondial, avec une attention particulière en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les audits fréquents et la documentation entraînent des coûts élevés en consommables et des perturbations du flux de travail | -0.5% | Amérique du Nord et Europe avec une surveillance réglementaire stricte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la main-d'œuvre : les pénuries de techniciens entravent la mise en œuvre

Un nettoyage efficace exige une connaissance spécialisée de l'architecture des endoscopes et des techniques de brossage des canaux. Pourtant, de nombreux hôpitaux peinent à recruter et à fidéliser du personnel certifié,[4]Cori L. Ofstead et al., « Efficacité du traitement des endoscopes », American Journal of Infection Control, ajicjournal.org des étapes sujettes aux erreurs contribuant à des événements de contamination notables. Bien que l'automatisation compense certaines tâches manuelles, le personnel qualifié reste indispensable pour l'inspection, le dépannage et l'assurance qualité sur l'ensemble du marché du retraitement des endoscopes.

Obstacles financiers : les contraintes budgétaires limitent l'adoption des technologies

Les REA à forte intensité capitalistique, les armoires de séchage et les logiciels de suivi pèsent sur les budgets des petits hôpitaux et cliniques. Les retraiteurs à double cuve sont préférés mais affichent des prix élevés et des coûts récurrents en consommables. Les établissements des économies émergentes prolongent souvent la durée de vie des laveurs existants ou recourent à des méthodes manuelles, ralentissant la modernisation même lorsque les exigences des recommandations augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Retraitement des Endoscopes

Par produit :

les désinfectants restent incontournables tandis que l'automatisation s'accélèreLes désinfectants de haut niveau et les bandelettes indicatrices détiennent une part de marché de 31,68 % sur le marché du retraitement des endoscopes en 2025, reflétant la dépendance historique à la désinfection de haut niveau chimique pour les endoscopes flexibles. Les nouveaux détergents enzymatiques qui éliminent les étapes de rinçage permettent désormais d'économiser près de 25 L d'eau et de réduire le temps de nettoyage manuel de 15 %. Pourtant, les épidémies liées au biofilm résiduel orientent les comités de contrôle des infections vers des stérilisants tels que le peroxyde d'hydrogène vaporisé et l'acide peracétique. Ce changement stimule la demande de laveurs-stérilisateurs intégrés qui complètent des cycles validés sans ajustement de l'opérateur, un critère de performance clé à mesure que les audits d'accréditation s'intensifient.

Les retraiteurs automatisés d'endoscopes constituent le groupe de produits à la croissance la plus rapide avec un CAGR de 10,31 %, propulsant le marché global du retraitement des endoscopes. Les fournisseurs mettent l'accent sur la documentation en boucle fermée, l'étiquetage RFID et les analyses basées sur le cloud qui enregistrent chaque numéro de série d'endoscope, les paramètres de cycle et le résultat du test d'étanchéité. Les armoires de séchage et de stockage gagnent également en importance ; des systèmes tels que le WASSENBURG DRY 320 préservent la qualité microbiologique pendant 30 jours sous flux d'air filtré HEPA. Ensemble, ces produits aident les établissements à démontrer leur conformité et à réduire les coûteux échecs de retraitement.

Par modalité d'endoscope :

les endoscopes flexibles font face à la disruption robotiqueLes endoscopes flexibles représentaient 71,10 % des revenus de 2025, soutenant la taille actuelle du marché du retraitement des endoscopes au niveau de la modalité. Grâce à leur portée et leur articulation, ils restent indispensables dans les unités de gastro-entérologie, de pneumologie, d'ORL et d'urologie. Cependant, leur complexité les rend vulnérables aux débris dans les canaux. Des inspections structurées au borescope et des marqueurs fluorescents sont ainsi adoptés pour confirmer l'efficacité du nettoyage.

Les endoscopes assistés par robot devraient progresser de 11,12 % par an jusqu'en 2031, créant de nouvelles opportunités sur le marché du retraitement des endoscopes. Les coloscopies robotiques à deux bras et les robots chirurgicaux multi-viscéraux promettent une ergonomie et une autonomie améliorées. Leur adoption nécessitera des racks de lavage dédiés, des modifications de protocole et une reformation du personnel. Les endoscopes rigides conservent une niche stable pour l'arthroscopie et la laparoscopie, bénéficiant de lumières plus simples qui se stérilisent de manière fiable dans des autoclaves à vapeur.

Par application :

la dominance gastro-intestinale persiste tandis que la pneumologie progresseLes procédures gastro-intestinales ont généré 47,30 % des revenus en 2025 et ancrent la taille du marché du retraitement des endoscopes pour les applications. Les volumes de coloscopie augmentent à mesure que le dépistage universel commence à 45 ans dans plusieurs pays, accélérant la rotation des endoscopes. Des incidents très médiatisés exposant des patients au VIH et à l'hépatite en raison de défaillances ont poussé les hôpitaux à auditer chaque phase de nettoyage. Les établissements intègrent désormais le rinçage automatisé des canaux et des tests de bioluminescence ATP en temps réel pour sécuriser les flux de travail gastro-intestinaux.

La pneumologie et la bronchoscopie représentent la catégorie à la croissance la plus rapide avec un CAGR de 10,62 %, reflétant l'attention accrue portée aux maladies respiratoires chroniques et à la bronchoscopie en soins intensifs. Des examens de visualisation soulignent la contamination fréquente des bronchoscopes réutilisables lorsque le séchage est incomplet. Les bronchoscopes flexibles à usage unique contournent la nécessité du retraitement et ont enregistré une forte acceptation clinique dans les études de lavage bronchoalvéolaire. L'ORL, l'urologie et la gynécologie restent des contributeurs stables, chacun confronté à des défis spécifiques liés au biofilm qui orientent la sélection des détergents et les protocoles de séchage.

Par utilisateur final :

les hôpitaux dominent, les CCA gagnent en dynamismeLes hôpitaux représentaient 67,05 % des revenus de 2025, reflétant les capacités centralisées, le personnel disponible 24 heures sur 24 et la latitude budgétaire pour déployer plusieurs REA par salle de nettoyage. Une méta-analyse indique que 76 % des établissements maintiennent des salles de décontamination séparées, mais seulement 30 % utilisent des laveurs-désinfecteurs. L'intégration de tableaux de bord de suivi électronique aide les équipes de contrôle des infections à rapprocher les journaux d'utilisation des endoscopes avec les données de retraitement, réduisant les délais de réponse aux rappels lorsque des alertes de contamination surviennent.

Les CCA devraient afficher un CAGR de 9,88 %, réorientant le mix de procédures loin des établissements hospitaliers et élargissant le marché du retraitement des endoscopes. Un remboursement CMS plus élevé (+2,9 % pour 2025) encourage l'adoption de retraiteurs compacts à double cuve adaptés aux espaces ambulatoires. Le débit journalier nécessite des armoires de séchage rapide et des systèmes de transport sur chariot qui préservent la stérilité jusqu'au contact avec le patient. Les cabinets médicaux et les cliniques spécialisées, bien que plus modestes en revenus absolus, investissent de plus en plus dans des laveurs de table et des cartouches de stérilisant pré-remplies qui minimisent la charge du personnel.

Analyse géographique

Marché du Retraitement des Endoscopes en Amérique du Nord

L'Amérique du Nord a représenté 40,30 % des revenus de 2025, soutenue par des volumes de procédures élevés et une surveillance rigoureuse de la FDA, des CDC et des organismes d'accréditation. La mise en lumière des épidémies d'infections dans les principaux centres a intensifié la demande de flux de travail automatisés et traçables, ainsi que d'armoires à peroxyde d'hydrogène vaporisé capables de stériliser les duodénoscopes en 35 minutes. La croissance régionale est projetée à un CAGR de 7,92 % jusqu'en 2031, avec des dépenses orientées vers les retraiteurs riches en données, les caméras d'inspection par borscope et les duodénoscopes à usage unique pour les cas d'ERCP à haut risque.

Marché du Retraitement des Endoscopes en Asie-Pacifique, EMEA et Amérique du Sud

L'Asie-Pacifique est le territoire en expansion la plus rapide, avec une progression annuelle anticipée de 10,35 %. La feuille de route indienne pour les dispositifs médicaux vise une production sectorielle de 50 milliards USD d'ici 2030, les systèmes d'endoscopie et les dispositifs de retraitement auxiliaires étant éligibles aux incitations à la production. La Chine, le Japon et la Corée du Sud allouent des capitaux aux armoires de séchage à pression négative et aux testeurs d'étanchéité spécifiques aux canaux, tandis que les îles du Pacifique aux ressources limitées font face à des pénuries d'eau purifiée et de techniciens certifiés. L'Europe représente environ 29,30 % du marché du retraitement des endoscopes, avec une projection de CAGR de 8,14 % jusqu'en 2031. La surveillance de l'UE attribue plus de 3,5 millions d'infections associées aux soins de santé aux dispositifs réutilisables chaque année. Les contrats du NHS dépassant 250 000 GBP attribués en 2024 reflètent les démarches des hôpitaux pour valider les équipements de décontamination et assurer la traçabilité au niveau des endoscopes. Le Moyen-Orient & l'Afrique et l'Amérique du Sud suivent avec une croissance modérée, les centres tertiaires modernisant leurs unités de stérilisation centrale et adoptant des laveurs-désinfecteurs d'endoscopes capables de traiter des inventaires mixtes d'endoscopes sans changements chimiques répétés.

Paysage réglementaire

Aux États-Unis, les laveurs d'endoscopes automatisés, les laveurs-désinfecteurs et les équipements de retraitement associés sont réglementés comme des dispositifs médicaux, avec des attentes de parcours ancrées dans les soumissions 510(k) de la FDA et l'exigence que les établissements de santé retraitent les dispositifs réutilisables strictement selon les instructions d'utilisation (IFU) du fabricant. Les attentes en matière de contrôle des infections sont renforcées par les directives du CDC et du HICPAC pour le retraitement des endoscopes flexibles, auxquelles les établissements s'alignent en matière d'accréditation et d'exigences d'inspection mettant l'accent sur des cycles validés, la documentation et la formation du personnel.

En Europe, le Règlement sur les dispositifs médicaux (UE) 2017/745 (MDR) demeure le cadre en vigueur au 1er janvier 2026, façonnant l'évaluation de conformité, les obligations post-commercialisation et la charge de conformité liée aux flux de retraitement. En vertu de l'article 17 du MDR, le retraitement des dispositifs à usage unique n'est autorisé que lorsque la législation nationale l'permet, et les entités qui retraitent des dispositifs à usage unique sont traitées comme des fabricants au titre du MDR, ce qui accroît les exigences en matière de validation, de gestion des risques et de traçabilité, et crée une variabilité entre pays selon les règles des États membres.

Paysage concurrentiel

Le marché du retraitement des endoscopes présente une concentration moyenne. STERIS, Olympus, Getinge et Advanced Sterilization Products se distinguent par des portefeuilles larges qui regroupent détergents, REA, armoires de séchage et tableaux de bord de conformité en mode service. STERIS commercialise le stérilisateur chimique liquide enspire 3000, permettant la stérilisation d'endoscopes complexes en 18 minutes, tandis que le Poladus 150 de Getinge offre des options à basse température pour les instruments sensibles à la chaleur. Olympus renforce sa présence avec le REA OER-Elite couplé à sa gamme de détergents propriétaires, rationalisant la surveillance post-commercialisation de l'état des endoscopes.

La dynamique concurrentielle s'intensifie à mesure qu'Ambu, dont les endoscopes à usage unique ont généré une croissance des revenus de 19,7 % et représentent désormais 59 % du chiffre d'affaires de l'entreprise, gagne des parts de marché. Le modèle jetable déplace fondamentalement le retraitement pour certaines indications des voies aériennes et gastro-intestinales, obligeant les acteurs établis à justifier les investissements en capital dans les systèmes automatisés par des analyses de coût du cycle de vie, l'évitement des temps d'arrêt et des avantages environnementaux tels que le recyclage des détergents.

Les perturbateurs émergents se concentrent sur la numérisation des flux de travail. La plateforme CORIS de Nanosonics a obtenu l'autorisation De Novo de la FDA en mars 2025 et automatise le brossage des canaux via une technologie à micro-brosses, collectant des données d'utilisation pour des algorithmes d'apprentissage automatique qui prédisent les besoins de maintenance. Les start-ups proposant des testeurs d'étanchéité mobiles, des capteurs de fluorescence ATP sur endoscope et des analyses de borescope pilotées par intelligence artificielle devraient élargir la base de fournisseurs et exercer une pression sur les prix sur l'ensemble du marché du retraitement des endoscopes.

Leaders du secteur du retraitement des endoscopes

Advanced Sterilization Products Services Inc

Ecolab Inc.

Getinge AB

Olympus Corporation

STERIS plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Retraitement des Endoscopes

- Advanced Sterilization Products Services Inc

- ARC Group of Companies Inc.

- Belimed

- BES Healthcare Ltd

- Creo Medical GmbH

- Ecolab

- Envista Holdings (Metrex Research)

- Getinge

- HOYA Corporation (Pentax Medical)

- Matachana Group

- Olympus

- Shinva Medical Instrument Co.

- Steelco

- STERIS

- UV Smart BV

- Wassenburg Medical B.V.

Lire l'Analyse des Entreprises du Marché du Retraitement des Endoscopes

Opportunités de marché et perspectives d'avenir

L'automatisation axée sur le débit s'associe de plus en plus à une traçabilité auditable, les établissements répondant à des attentes de retraitement plus strictes tout en gérant une rotation accrue des endoscopes dans les services de gastro-entérologie et de pneumologie. Le lancement par Getinge en juin 2026 de l'Aquadis Endo 110 illustre cette orientation, avec des cycles standards plus rapides et une sélection de programme ainsi qu'une traçabilité intégrées par RFID, qui aident les établissements à renforcer la documentation et à réduire les étapes manuelles source de variabilité.

Une deuxième opportunité réside dans la transition en cours de la désinfection de haut niveau vers des voies de stérilisation pour les endoscopes complexes, soutenue par l'innovation des cycles au niveau des plateformes et des partenariats de compatibilité validés. En janvier 2026, Advanced Sterilization Products (ASP) a obtenu le marquage CE pour son cycle ULTRA GI destiné aux duodénoscopes, pour une utilisation sur le stérilisateur STERRAD 100NX en collaboration avec FUJIFILM Healthcare Europe, renforçant la demande de cycles validés et spécifiques aux endoscopes ainsi que d'infrastructures complémentaires de surveillance et de conformité au sein des services de stérilisation. Les modèles économiques qui réduisent la friction en capital initial, comme le pack Pay As You Go Endo d'Ecolab lancé en novembre 2025, combinant les laveurs-désinfecteurs Soluscope, le séchage et un logiciel de traçabilité facturés à l'usage, élargissent également l'adressabilité auprès des établissements ambulatoires et de taille moyenne qui ont besoin de flux de travail standardisés et traçables tout en gérant des contraintes budgétaires.

Développements Récents de l'Industrie sur le Marché du Retraitement des Endoscopes

- Juin 2026 : Getinge a lancé le retraiteur automatisé d'endoscopes Aquadis Endo 110, mettant en avant un cycle standard de 20 minutes et une RFID intégrée pour la sélection automatisée de programme et la traçabilité. Ce lancement souligne l'accent mis par les fournisseurs sur un retraitement à plus haut débit et à variabilité réduite, afin de soutenir la hausse des volumes de procédures et le renforcement des exigences documentaires.

- Avril 2026 : Advanced Sterilization Products (ASP) a annoncé un partenariat stratégique avec ChemDAQ visant à intégrer une détection et une surveillance continues du gaz peroxyde d'hydrogène dans les environnements de stérilisation. Ce partenariat renforce la couche de sécurité et de conformité autour des flux de stérilisation à basse température utilisant des procédés à base de peroxyde d'hydrogène.

- Août 2024 : Advanced Sterilization Products (ASP) a annoncé l'autorisation de la FDA pour un cycle de stérilisation destiné aux duodénoscopes, en partenariat avec PENTAX Medical. Cette autorisation fait progresser les options de stérilisation validées pour les endoscopes complexes, domaine où les préoccupations liées à la contamination résiduelle stimulent les achats de systèmes de stérilisation compatibles et de consommables associés.

Marché du Retraitement des Endoscopes Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les produits et solutions utilisés pour nettoyer, désinfecter à haut niveau, sécher, stocker et manipuler en toute sécurité les endoscopes réutilisables entre les interventions sur les patients dans les établissements de santé.

Exclusions de périmètre : les endoscopes à usage unique et les services tiers de réparation ou de remise à neuf d'endoscopes sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par produit

- Désinfectants de haut niveau et bandelettes de test

- Détergents et lingettes enzymatiques

- Retraiteurs automatisés d'endoscopes (REA)

- À cuve unique

- À double cuve

- Stations de nettoyage manuel

- Armoires de séchage, de stockage et de transport des endoscopes

- Autres

- Par modalité d'endoscope

- Endoscopes flexibles

- Endoscopes rigides

- Endoscopes assistés par robot

- Par application

- Endoscopie gastro-intestinale

- Pneumologie et bronchoscopie

- Urologie et gynécologie

- ORL et laparoscopie

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (CCA)

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le flux de retraitement et pour ancrer le modèle à l'aide de signaux publics qui tendent à être stables d'une année à l'autre. Nous avons examiné des sources telles que les communications de sécurité et les directives sur les dispositifs de la FDA américaine, les ressources de prévention des infections du CDC américain, le contexte relatif aux procédures et aux établissements des Centers for Medicare and Medicaid Services, ainsi que les documents de prévention et de contrôle des infections de l'Organisation mondiale de la santé. Lorsque cela était utile, des articles évalués par des pairs sur le risque de contamination des endoscopes et les schémas de conformité en matière de retraitement ont été inclus afin de réduire la dépendance à un seul récit.

Pour traduire ces signaux en une vision commerciale exploitable, nous avons complété avec des rapports annuels d'entreprises, des présentations aux investisseurs et une couverture médiatique réputée des rappels et des changements de directives. Nous avons également effectué des vérifications croisées avec des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets. Les statistiques commerciales et les avis de marchés publics ont été référencés de manière sélective lorsqu'ils permettaient de valider le placement des équipements ou les cycles de remplacement. Ces sources documentaires sont uniquement illustratives, et de nombreux autres documents publics ont été utilisés pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est réellement acheté et de la fréquence de remplacement dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées, car les pratiques varient selon le type d'établissement et le pays. Nous nous sommes entretenus avec un ensemble de responsables de la prévention des infections, d'équipes de stérilisation et de contacts d'achat, puis nous avons revérifié les hypothèses auprès de distributeurs et de partenaires de service qui observent la fréquence des commandes sur le terrain. La couverture a été maintenue à l'échelle mondiale afin de refléter dans le modèle final les différences régionales d'adoption des directives et de croissance des procédures.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 19 % | APAC : 46 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché part d'une approche descendante où les volumes de procédures et les parcs d'endoscopes installés sont utilisés pour reconstituer le bassin de demande pour chaque étape de retraitement, puis les dépenses sont réparties entre équipements et consommables. En pratique, le modèle relie la demande à des indicateurs tels que la croissance des procédures d'endoscopie, le nombre moyen de cycles de retraitement par endoscope et par jour, la pénétration des laveurs-désinfecteurs automatisés et des armoires de séchage, les intervalles de remplacement et de maintenance, ainsi que les schémas de consommation de désinfectants de haut niveau. Une fois la clause principale atteinte, la valeur du marché est obtenue en appliquant des fourchettes de prix réalistes et des niveaux d'utilisation à ce bassin de demande.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que des agrégations à partir de la répartition des revenus d'un échantillon de fournisseurs, des retours de canaux sur les expéditions d'unités, et des vérifications prix moyen de vente multiplié par volume pour les placements de laveurs-désinfecteurs automatisés et les principales catégories de consommables. Les lacunes qui apparaissent dans les petits pays ou en contexte ambulatoire sont traitées à l'aide de ratios de substitution construits à partir de mesures comparables de capacité en soins de santé, puis ajustées grâce aux retours d'entretiens. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des moteurs à cycle court, qui sont ensuite traduits en résultats année par année sur la base d'un consensus d'experts concernant la croissance des procédures, le durcissement des directives de retraitement et l'adoption de solutions automatisées et de séchage.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les chiffres finaux ne dépendent pas d'une seule source de données ou d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les tendances de croissance des procédures, le rythme de placement des équipements et la logique de taux d'utilisation des consommables, puis nous examinons tout écart brutal qui ne correspond pas à la réalité opérationnelle décrite par les répondants. Lorsque des écarts importants apparaissent par région ou par groupe de produits, les hypothèses sont revérifiées et, si nécessaire, des appels de clarification sont déclenchés avant la validation finale du modèle.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des rappels majeurs, des changements de directives ou des changements d'échelle dans l'adoption du retraitement et du séchage automatisés. Avant la livraison, l'analyse est réexaminée afin que les clients reçoivent la vision la plus récente et actualisée, avec un traitement cohérent du périmètre et des devises.

Dimensionnement du marché du retraitement des endoscopes par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour le retraitement des endoscopes peuvent sembler très éloignées les unes des autres, même lorsque le sujet semble identique, car chaque étude définit son périmètre autour de produits, d'utilisateurs finaux et d'une logique tarifaire différents. Les écarts proviennent également de l'année utilisée pour le dimensionnement, de la vitesse supposée d'évolution des prix, et du fait que l'estimation soit ou non actualisée après des changements de directives ou des événements de sécurité.

En suivant les signaux de placement des laveurs-désinfecteurs automatisés, la logique de consommation de désinfectants et les vérifications de calendrier des devises, Mordor Intelligence maintient le total de marché lié aux flux de travail des endoscopes réutilisables, tout en excluant les endoscopes à usage unique et les revenus de réparation non liés, ce qui constitue souvent le point de départ de nombreux écarts. Certaines estimations mélangent également les prix sortie usine avec des majorations en aval, ou intègrent des catégories adjacentes de désinfection de sondes, et ces choix peuvent faire varier le chiffre à la hausse ou à la baisse, même avant l'application des hypothèses de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,77 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,80 milliard USD (2025) | Utilise un périmètre plus restreint et une définition d'année de référence différente, ce qui semble sous-estimer les équipements et les éléments connexes au flux de travail, comme les solutions de séchage et de stockage, dans certaines régions. |

| Éditeur du secteur B | 3,02 milliards USD (2025) | S'appuie sur des valeurs sortie usine pouvant inclure des services connexes et un ensemble d'équipements plus large, et le taux de croissance historique court peut gonfler le chiffre à court terme s'il est appliqué uniformément à toutes les zones géographiques. |

Dans l'ensemble du tableau, les principaux facteurs sont les limites du périmètre (ce qui est comptabilisé comme retraitement), les hypothèses de niveau de prix (prix de vente du fabricant par rapport à une captation de revenus plus large), et la manière dont les évolutions opérationnelles récentes sont reflétées. Notre approche vise à garder les étapes de dimensionnement traçables par rapport à la demande liée aux procédures, à la pénétration des équipements et aux taux d'utilisation des consommables, afin que la valeur finale puisse être expliquée et revérifiée à l'aide de signaux de marché concrets.

Questions clés auxquelles répond le rapport

Pourquoi les prestataires de soins de santé adoptent-ils les retraiteurs automatisés d'endoscopes (REA) plus rapidement que les méthodes manuelles ?

Les systèmes automatisés standardisent chaque étape du nettoyage, intègrent les tests d'étanchéité et la documentation numérique, et réduisent le risque d'erreur humaine, que les audits d'accréditation scrutent de plus en plus.

Comment les recommandations actualisées en matière de contrôle des infections influencent-elles les décisions d'achat des hôpitaux ?

Les recommandations qui privilégient désormais la stérilisation pour les endoscopes flexibles incitent les hôpitaux à investir dans des stérilisateurs chimiques liquides, des systèmes à basse température et des armoires de séchage plutôt qu'à ajouter davantage de désinfectants chimiques.

Qu'est-ce qui explique l'essor des endoscopes à usage unique en pneumologie et en gastro-entérologie ?

La préoccupation concernant le biofilm résiduel dans les canaux complexes, combinée à la pression pour raccourcir les délais de rotation des procédures, pousse les cliniciens vers des endoscopes jetables qui contournent entièrement le retraitement.

Comment les pénuries de personnel affectent-elles la qualité du retraitement des endoscopes ?

La disponibilité limitée de techniciens certifiés entraîne des goulots d'étranglement dans les flux de travail et augmente la probabilité de déviations de protocole, incitant les établissements à automatiser les tâches et à déployer des logiciels de suivi en temps réel pour la supervision.

Quelles technologies numériques améliorent la traçabilité dans le retraitement des endoscopes ?

L'étiquetage RFID, les journaux de cycle basés sur le cloud et les plateformes d'inspection au borescope pilotées par intelligence artificielle sont intégrés pour créer une piste d'audit de bout en bout qui simplifie les rapports de conformité.

Quelles stratégies concurrentielles les fournisseurs établis utilisent-ils pour répondre aux nouveaux entrants sur le marché ?

Les acteurs établis regroupent les consommables, les équipements d'investissement et les logiciels dans des contrats de service unifiés, tout en développant des programmes de formation pour aider les établissements à passer de la désinfection de haut niveau à la stérilisation.

Dernière mise à jour de la page le: