Taille et part du marché mondial des stéthoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 692.16 Millions de dollars américains |

| Taille du Marché (2031) | 855.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

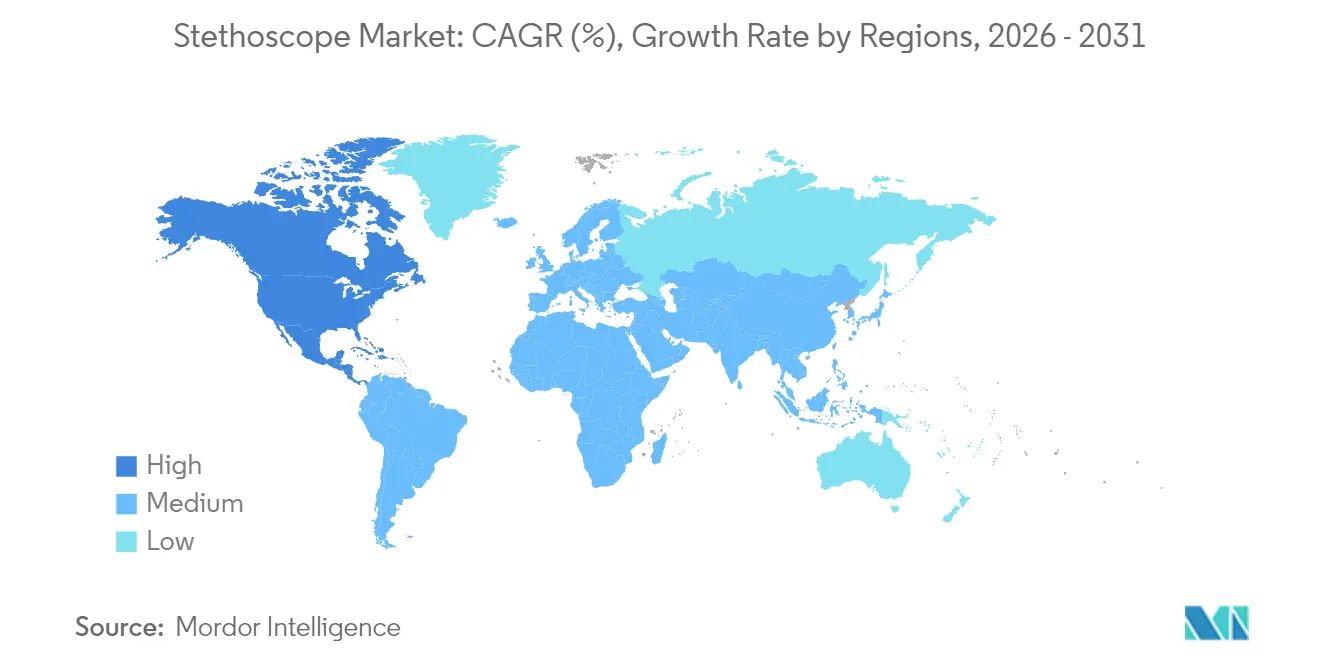

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

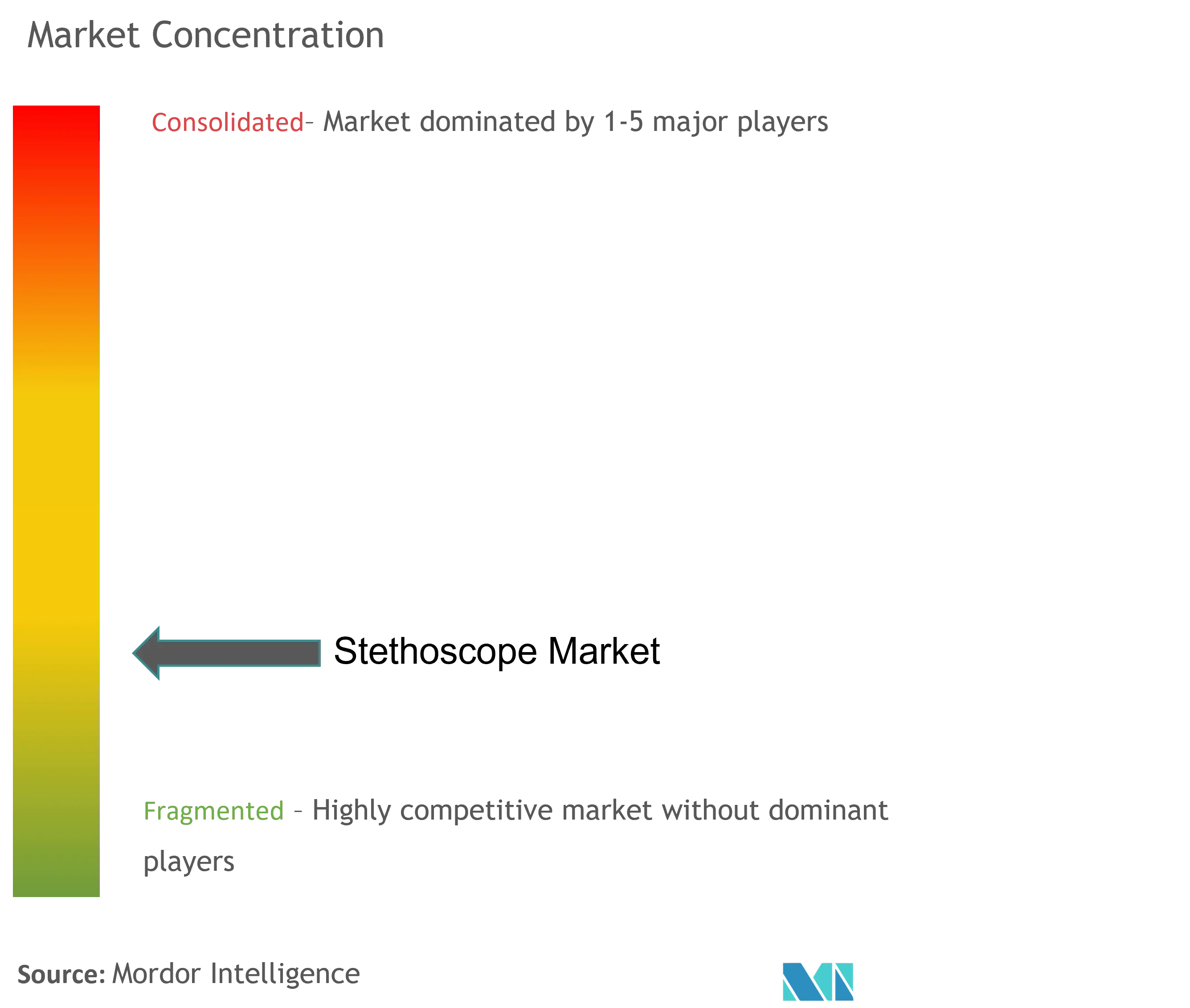

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des stéthoscopes par Mordor Intelligence

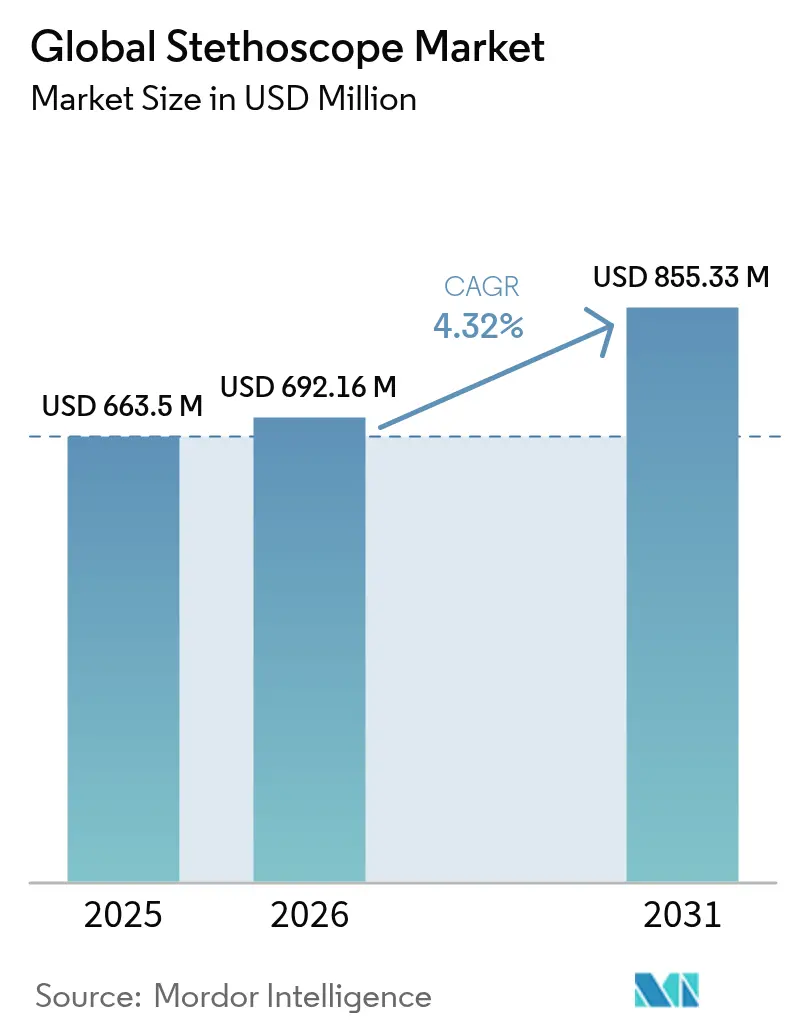

La taille du marché des stéthoscopes était évaluée à 663,50 millions USD en 2025 et devrait croître de 692,16 millions USD en 2026 pour atteindre 855,33 millions USD d'ici 2031, à un TCAC de 4,32 % pendant la période de prévision (2026-2031). La croissance est façonnée par la transition d'appareils purement acoustiques vers des instruments connectés intégrant des algorithmes capables de détecter les souffles cardiaques, la fraction d'éjection basse et les crépitements pulmonaires en quelques secondes. La prévalence des maladies cardiovasculaires, représentant 80 % des décès dans les pays à revenu faible et intermédiaire, soutient la demande de base tandis que l'adoption de la télémédecine ouvre de nouveaux canaux pour les ventes au point de soins. La certification FDA de l'algorithme de fraction d'éjection basse de Eko Health a renforcé la confiance des cliniciens dans l'auscultation intelligente et stimulé les financements de capital-risque vers des solutions portatives synchronisées avec les plateformes de dossiers de santé électroniques [1]Food and Drug Administration, "Résumé de décision de l'algorithme de fraction d'éjection basse Eko," fda.gov. Les obstacles parallèles incluent la substitution par l'échographie portable, les pénuries de composants et la réglementation entrante sur les matériaux, mais les marques établies tirent parti de leur taille pour contenir l'inflation des coûts et protéger leurs réseaux de distribution. Les opportunités régionales sont les plus visibles en Asie-Pacifique, où les dépenses du secteur public en soins primaires et en cliniques mobiles coïncident avec une incidence croissante des maladies chroniques, faisant du marché des stéthoscopes un point focal pour les programmes de localisation des technologies médicales.

Points clés du rapport

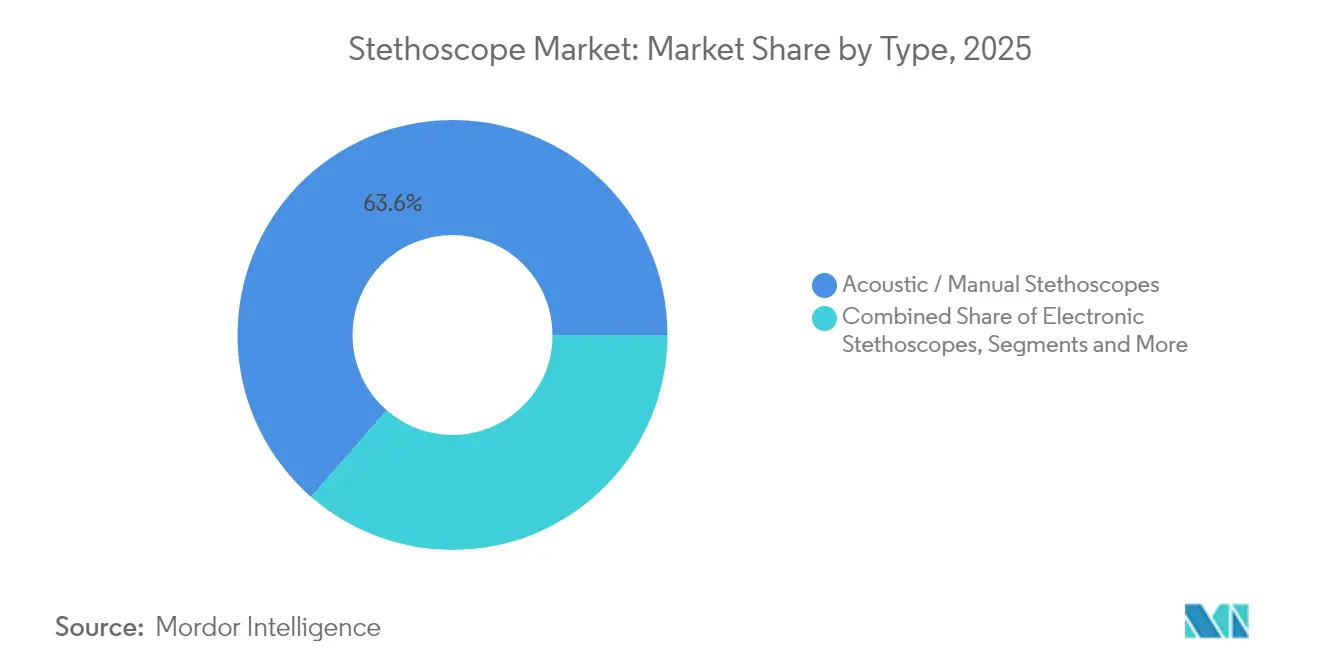

- Par type, les appareils acoustiques/manuels ont conservé 63,58 % de la part de marché des stéthoscopes en 2025, tandis que les modèles intelligents/dotés d'IA sont en voie d'atteindre un TCAC de 5,27 % d'ici 2031.

- Par utilisateur final, les hôpitaux ont détenu 59,22 % de la part des revenus de la taille du marché des stéthoscopes en 2025 ; les soins de santé à domicile sont prêts à croître à un TCAC de 4,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 44,78 % de la taille du marché des stéthoscopes en 2025, mais l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC prévu de 5,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stéthoscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et pulmonaires | +2.1% | Mondial, le plus fort en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Augmentation des consultations régulières de patients et des examens physiques | +1.8% | Amérique du Nord et Europe, s'étendant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption accélérée des stéthoscopes numériques et dotés d'IA | +2.3% | L'Amérique du Nord et l'Europe mènent, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Expansion des modèles de soins à domicile et de surveillance à distance | +1.9% | États-Unis, Canada, Allemagne, expansion mondiale | Court terme (≤ 2 ans) |

| Demande de contrôle des infections pour les accessoires jetables | +0.8% | Mondial, le plus intense dans les pays à forte densité hospitalière | Court terme (≤ 2 ans) |

| Essor des soins vétérinaires stimulant les stéthoscopes spécialisés | +0.6% | Amérique du Nord et Europe, naissant dans les métropoles asiatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et pulmonaires

La cardiopathie ischémique a maintenu un taux standardisé selon l'âge de 108,8 décès pour 100 000 habitants dans le monde en 2023, et le total des décès par maladies cardiovasculaires a atteint 19,8 millions en 2022. Ces données font passer l'auscultation continue d'une pratique épisodique au chevet du patient à une surveillance tout au long de l'année dans les contextes ambulatoires et communautaires. Un essai de la Clinique Mayo au Nigeria a montré que les stéthoscopes prêts pour l'IA doublaient la détection de la cardiomyopathie péripartum par rapport aux méthodes traditionnelles, soulignant leur valeur dans les régions manquant de cardiologues. Les stratégies de l'Organisation mondiale de la santé en matière de maladies non transmissibles encouragent désormais le dépistage cardiopulmonaire précoce en soins primaires, institutionnalisant davantage le marché des stéthoscopes dans les budgets de santé publique. Aux États-Unis, la prise en charge de l'insuffisance cardiaque génère déjà plus de 30 milliards USD de dépenses annuelles, positionnant les appareils équipés d'algorithmes comme outils de réduction des coûts pour les payeurs.

Adoption accélérée des stéthoscopes numériques et dotés d'IA

La certification FDA en avril 2024 de l'algorithme de fraction d'éjection basse de Eko Health a validé que le dépistage de l'insuffisance cardiaque en 15 secondes peut s'intégrer dans la collecte de routine des signes vitaux. Cette décision a coïncidé avec la levée de fonds de Série D de 41 millions USD de Eko, portant la base installée à plus de 500 000 cliniciens dans le monde [2]Eko Health, "Annonce du financement de Série D," ekohealth.com. Les modèles d'apprentissage automatique entraînés sur des décennies de bibliothèques de sons cardiaques détectent désormais les souffles structurels au niveau des soins primaires, réduisant les délais d'orientation. La connectivité des appareils via Bluetooth et Wi-Fi achemine les phonocardiogrammes bruts vers des tableaux de bord en nuage, permettant aux cardiologues à distance de vérifier les résultats de manière asynchrone. La dynamique réglementaire, notamment les lignes directrices actualisées de la FDA sur la cybersécurité, réduit les obstacles à l'adoption tout en relevant le niveau des exigences en matière de maintenance logicielle — favorisant les fournisseurs disposant d'une capacité MLOps dédiée.

Expansion des modèles de soins à domicile et de surveillance à distance

Le remboursement permanent de la télémédecine aux États-Unis permet des visites virtuelles assistées par stéthoscope, propulsant les appareils dans les trousses de santé à domicile commercialisées auprès des payeurs et des chaînes de pharmacies. Les stéthoscopes numériques utilisés par les soignants ont atteint une fidélité sonore équivalente à celle des hôpitaux dans des études de télécardiopédiatrie, prouvant leur utilisabilité par des non-professionnels. L'intégration avec les plateformes vidéo conformes à la loi HIPAA réduit les contraintes de déplacement en milieu rural pour les cohortes souffrant d'insuffisance cardiaque chronique et de BPCO. Les stéthoscopes USB certifiés FDA avec fonctions de partage d'écran sont désormais approvisionnés par les réseaux de résidences assistées et les programmes de santé scolaire, élargissant les catégories d'utilisateurs finaux auparavant absentes du marché des stéthoscopes.

Demande de contrôle des infections pour les accessoires jetables

Les protocoles de prévention des infections post-pandémiques accroissent la vigilance en matière d'hygiène des stéthoscopes. Des audits cliniques montrent une contamination de surface sur 85 % des stéthoscopes hospitalisés, incitant les établissements à tester des membranes automatisées et des housses à usage unique [3]Aseptiscope, "Audit clinique sur la contamination des stéthoscopes," aseptiscope.com. Les embouts auriculaires jetables et les revêtements de tubes ajoutent des couches de revenus récurrents pour les fabricants d'équipements d'origine et les fournisseurs tiers. Les équipes d'amélioration de la qualité des hôpitaux allouent de plus en plus des budgets distincts aux consommables qui réduisent le travail de retraitement et atténuent les pénalités de réadmission Medicare liées aux infections nosocomiales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'échographie portable réduisant la dépendance à l'auscultation | -1.4% | Adoption précoce en Amérique du Nord et en Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Pression sur les prix et banalisation des modèles manuels | -0.9% | Mondial, particulièrement aiguë sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénuries de PVC et d'élastomère perturbant l'approvisionnement en tubes | -1.1% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données autour des appareils connectés au nuage | -0.7% | Concentration réglementaire en Amérique du Nord et en Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'échographie portable réduisant la dépendance à l'auscultation

Une étude portant sur 250 patients a montré que l'échographie de poche détectait 82 % des anomalies cardiaques contre 47 % pour l'examen standard, et réduisait les dépenses d'examens complémentaires de 707,44 USD à 644,43 USD par patient. Les services d'urgence adoptent des flux de travail basés sur des sondes qui contournent l'auscultation, notamment pour le triage de la dyspnée. Des groupes de recherche de l'Université de Cambridge ont développé des capteurs à patch flexible qui enregistrent les sons cardiaques à travers les vêtements, associant l'imagerie échographique et l'analyse par apprentissage automatique pour le dépistage des valvulopathies. Bien que les coûts des appareils et les exigences de formation bloquent encore le remplacement en masse, ils compriment le cycle de mise à niveau des stéthoscopes traditionnels et remettent en question la croissance dans les contextes de soins intensifs.

Pression sur les prix et banalisation des modèles manuels

Les stéthoscopes acoustiques d'entrée de gamme subissent une pression sur les marges alors que les fabricants sous contrat au Vietnam et en Inde proposent des lots OEM en dessous des planchers de coût antérieurs. Les perturbations de la chaîne d'approvisionnement ont porté les dépenses logistiques à près de 20 % du chiffre d'affaires pour certains fournisseurs en 2024, amplifiant la sensibilité aux fluctuations des prix du nickel, du cuivre et du PVC médical. Les segments éducatifs restent axés sur le prix ; les hôpitaux universitaires achètent en masse des instruments de base pour les étudiants chaque semestre, favorisant l'offre qualifiée la moins chère. Sans fonctionnalités d'IA ou de télésanté, les gammes intermédiaires risquent l'érosion à moins d'être associées à des accessoires de contrôle des infections ou à des garanties prolongées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes intelligentes défient la dominance acoustique

En 2025, les appareils acoustiques/manuels contrôlaient 63,58 % du marché des stéthoscopes, soulignant le patrimoine et l'avantage coût de la catégorie. Le segment ancre toujours les programmes de première année de médecine et domine les trousses d'aide humanitaire, bénéficiant d'un fonctionnement sans piles et d'une simplicité de réparation. Les modèles électroniques fournissent une auscultation amplifiée aux équipes de réanimation et aux pneumologues qui ont besoin de plages de fréquences moyennes plus claires. Les stéthoscopes d'enseignement de niche intègrent des casques qui diffusent les sons d'un seul patient à plusieurs stagiaires simultanément. Les éditions vétérinaires profitent de l'essor de la santé animale alors que les propriétaires allouent des budgets plus importants pour les bilans de cardiologie canine.

Les stéthoscopes intelligents, bien que représentant une base plus petite, progressent à un TCAC de 5,27 % jusqu'en 2031. La taille du marché des stéthoscopes pour les appareils intelligents devrait augmenter parallèlement aux subventions de numérisation hospitalière et aux projets pilotes de télésurveillance des assureurs. Des produits tels que le CORE 500™ superposent la visualisation ECG à l'auscultation, accélérant la prise de décision lors du triage des douleurs thoraciques. La clarté réglementaire sur les appareils connectés associée à la baisse des coûts des microphones MEMS réduit la nomenclature, permettant aux fournisseurs de positionner les fonctionnalités d'IA à des prix accessibles pour les cliniques de soins primaires. Les tableaux de bord en nuage ajoutent des revenus d'abonnement, transformant les ventes de matériel ponctuelles en contrats logiciels annualisés.

Par utilisateur final : les hôpitaux dominent tandis que les soins de santé à domicile s'accélèrent

Les hôpitaux ont capturé 59,22 % du marché des stéthoscopes en 2025 grâce aux achats centralisés et au flux continu de patients. La cardiologie, les urgences et les visites de service génèrent collectivement une utilisation élevée par instrument. Les centres académiques complètent la demande avec des laboratoires de simulation qui nécessitent des modèles d'enseignement supplémentaires pour les évaluations ECOS. Les centres de chirurgie ambulatoire suivent les préférences hospitalières mais valorisent les tubes antimicrobiens et les stations d'auto-désinfection qui minimisent l'immobilisation du bloc opératoire.

L'utilisation en soins de santé à domicile connaît la croissance la plus rapide à un TCAC de 4,81 %. La taille du marché des stéthoscopes au service des agences de soins infirmiers à domicile augmentera à mesure que les payeurs remboursent l'auscultation à distance lors des visites de gestion des soins chroniques. Les stéthoscopes Bluetooth alimentent les phonogrammes dans les tableaux de bord des cliniciens qui déclenchent des alertes lorsque les souffles s'intensifient ou que des crépitements apparaissent — évitant les transports inutiles aux urgences. Les règles de parité télésanté de Medicare, adoptées de façon permanente en 2024, cimentent les voies de revenus pour les fabricants d'appareils adaptés aux protocoles à domicile. Les kits de surveillance de l'asthme pédiatrique et les ensembles pour l'insuffisance cardiaque livrés par les pharmacies de détail élargissent davantage les canaux grand public sans cannibaliser les ventes institutionnelles.

Analyse géographique

L'Amérique du Nord a conservé 44,78 % du marché des stéthoscopes en 2025, soutenue par un remboursement solide pour les outils de santé numérique, une main-d'œuvre cardiologique mature et des voies d'accélération de la FDA qui raccourcissent les délais de mise sur le marché pour les algorithmes d'IA. Les acheteurs aux États-Unis absorbent les références premium, tandis que les systèmes de santé provinciaux du Canada standardisent les approvisionnements via des groupements d'achats, maintenant un volume stable. L'expansion des hôpitaux publics au Mexique dans le cadre des réformes INSABI pousse la demande de stéthoscopes acoustiques à la hausse, bien qu'à des niveaux de prix inférieurs. Les défis régionaux proviennent de la diffusion de l'échographie portable au sein des consortiums d'urgence où les financements de subventions compensent les coûts d'acquisition.

L'Europe présente un paysage stable mais sensible aux prix. Le vieillissement démographique pousse les volumes de dépistage cardiaque à la hausse, mais les mesures d'austérité dans les pays du sud plafonnent les budgets des appareils. L'Allemagne et le Royaume-Uni lancent des projets pilotes de stéthoscopes intelligents en soins primaires pour atteindre les objectifs de diagnostic précoce, tandis que la France et l'Italie s'appuient sur des formats acoustiques-électroniques hybrides qui s'intègrent dans les protocoles de formation existants. L'interdiction DEHP reportée par l'Union européenne accorde aux fournisseurs de tubes PVC cinq années supplémentaires mais accélère la R&D dans les alternatives à base de silicone. Les goulots d'étranglement des organismes notifiés au titre du RDM allongent les cycles de certification, créant des obstacles à l'entrée pour les petites marques.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 5,49 % jusqu'en 2031, ancré par la Chine, l'Inde et l'Indonésie. Le Japon favorise l'adoption précoce grâce à des projets pilotes d'hôpitaux intelligents qui intègrent les données d'auscultation dans les dossiers de santé électroniques nationaux, tandis que la Corée du Sud associe la capacité de fabrication locale aux subventions à l'exportation, intensifiant la pression concurrentielle. Le programme Ayushman Bharat en Inde oriente les fonds vers les diagnostics de soins primaires dans les zones rurales, bien que l'extrême sensibilité aux prix favorise les appareils électroniques-acoustiques hybrides. Les gouvernements d'Asie du Sud-Est, menés par l'Indonésie, canalisent les augmentations des budgets de santé de l'ère pandémique vers l'infrastructure de télémédecine qui s'aligne sur les stéthoscopes prêts pour la télésurveillance.

Paysage réglementaire

Aux États-Unis, les stéthoscopes relèvent des règles de la FDA relatives aux dispositifs de diagnostic cardiovasculaire, les stéthoscopes manuels étant généralement classés en Classe I (souvent exemptés de 510(k)) tandis que les stéthoscopes électroniques ou numériques sont classés en Classe II et nécessitent typiquement une autorisation 510(k) sous le code produit DQD (21 CFR 870.1875). Des autorisations récentes renforcent la voie clinique pour l'auscultation connectée, notamment une autorisation FDA 510(k) (K252915) obtenue en mai 2026 par Ai Health Highway India Pvt., Ltd. pour son stéthoscope électronique bi-mode AiSteth.

En Europe, la classification se fonde généralement sur l'usage prévu et la fonctionnalité : les stéthoscopes manuels sont habituellement de Classe I selon le Règlement (UE) 2017/745, tandis que les stéthoscopes électroniques surveillant des paramètres physiologiques relèvent souvent de la règle 10 du MDR et peuvent être classés en Classe IIa, ce qui implique l'intervention d'un organisme notifié dans le cycle de certification et de surveillance. En Chine, la norme YY/T 1035-2021 fixe les exigences applicables aux stéthoscopes manuels et électroniques dans le cadre de la National Medical Products Administration, encadrant les tests produits et la documentation de conformité pour les fournisseurs vendant sur les circuits domestiques et à l'export.

Analyse de la chaîne de valeur

La chaîne de valeur du stéthoscope s'étend des intrants génériques et spécialisés à une production de composants en plusieurs étapes, à l'assemblage final et à une distribution réglementée. Les principaux matériaux amont comprennent les alliages d'aluminium ou d'acier inoxydable pour les pièces thoraciques, les polymères de qualité médicale (PVC ou silicone) pour la tubulure, et des pièces élastomères plus petites pour les embouts auriculaires et les joints. Pour les modèles électroniques et connectés, les fournisseurs ajoutent également des microphones MEMS, des cartes de circuits imprimés, des batteries et des modules Bluetooth ou Wi-Fi. La fabrication combine généralement le formage ou le moulage sous pression des métaux et la finition, l'extrusion et le moulage par injection de polymères, et un assemblage manuel ou semi-manuel (montage du diaphragme, fixation de la tubulure au binaural et contrôles acoustiques), avec un contrôle qualité axé sur la transmission sonore, la durabilité et la biocompatibilité.

En aval, les fabricants d'équipement d'origine vendent via les circuits d'achat hospitaliers et cliniques, les groupements d'achat, les distributeurs de commerce électronique et de détail, ainsi que les intégrateurs de kits de télésanté qui associent les dispositifs à un accès logiciel et à des accessoires. La chaîne reste exposée à la volatilité des polymères et de la logistique, les chocs de coûts et les contraintes de disponibilité des plastiques affectant l'économie de la tubulure et des accessoires. Par exemple, les informations rapportées en 2026 concernant la hausse des prix du polypropylène en Inde ont mis en évidence comment une inflation des résines liée à la géopolitique peut perturber les composants plastiques des dispositifs médicaux. Pour les stéthoscopes connectés, la captation de valeur se déplace de plus en plus vers la validation logicielle, l'interopérabilité avec les plateformes de dossiers médicaux électroniques et de télésanté, la maintenance de la cybersécurité et les ventes récurrentes d'accessoires (housses jetables et pièces de remplacement), en complément de la distribution matérielle.

Paysage concurrentiel

Le marché des stéthoscopes présente une concentration modérée où 3M Littmann, Eko Health, Thinklabs et une poignée de fabricants d'équipements d'origine régionaux commandent collectivement une part estimée à deux chiffres élevés. 3M défend son portefeuille grâce à son capital de marque, ses brevets sur les membranes à double fréquence et ses réseaux de distribution mondiaux. Eko Health fait progresser les stéthoscopes intelligents connectés au nuage renforcés par des algorithmes propriétaires ; sa Série D de 2024 injecte du capital pour élargir les équipes de logiciels embarqués et augmenter les empreintes de service en Europe et en Asie. Thinklabs cible les niches d'amplification de qualité audiologique valorisées par les neurologues et les médecins de réanimation.

La tension concurrentielle s'intensifie alors que les fabricants d'échographies portables — Butterfly Network, GE Vscan — courtisent les mêmes cliniciens de première ligne. Les échographies portables offrent une confirmation visuelle des souffles, les positionnant comme des alternatives premium plutôt que des substituts directs en raison de leur coût plus élevé et de la complexité de la formation. Les fabricants répondent en intégrant des dérivations ECG, des microphones à gamme de fréquences plus large et des accessoires de contrôle des infections dans les stéthoscopes de nouvelle génération, élargissant les fonctionnalités sans changement significatif de flux de travail.

La résilience de la chaîne d'approvisionnement détermine désormais les appels d'offres de remplacement de flotte au sein des grands systèmes de santé. Le Bureau de la résilience de la chaîne d'approvisionnement de la FDA a signalé des pénuries de stéthoscopes pédiatriques en 2024, incitant les groupements d'achats à rechercher des sources de composants multirégionales. Les fournisseurs disposant d'une production verticalement intégrée de tubes, de membranes et de circuits imprimés absorbent mieux les perturbations, leur donnant un levier dans les accords-cadres de trois ans. Les mandats de cybersécurité sur les appareils connectés ajoutent des coûts de conformité que les nouveaux entrants plus petits peinent à assumer, poussant le marché vers des partenariats ou des acquisitions pour mutualiser les ressources.

Leaders mondiaux du secteur des stéthoscopes

3M

GF HEALTH PRODUCTS, INC

American Diagnostic Corporation

ICU Medical, Inc.

Baxter (Hill-Rom)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire réside dans une auscultation validée cliniquement et dotée d'IA, adaptée aux flux de travail des soins primaires et permettant un triage cardiopulmonaire plus précoce sans modifier le paradigme de l'examen physique. Les données du monde réel et l'activité réglementaire se sont rapprochées : l'étude TRICORDER d'Eko Health, publiée dans The Lancet en janvier 2026, a fait état d'une détection accrue en soins primaires lors de l'utilisation de stéthoscopes dotés d'IA, et plusieurs autorisations FDA 510(k) obtenues en 2025-2026 (notamment Tyto Care pour le Tyto Stethoscope (G3), Ai Health Highway India Pvt., Ltd. pour AiSteth, et Csd Labs pour eMurmur Heart AI) indiquent une portée croissante pour les dispositifs numériques et leurs logiciels associés. Une autorisation de plan de contrôle des modifications prédéterminé pour les mises à jour d'IA/SaMD (eMurmur Heart AI, décembre 2025) crée également une marge opérationnelle permettant aux fournisseurs de maintenir et d'affiner leurs algorithmes tout en restant conformes aux attentes de la FDA en matière de gestion du changement.

Un deuxième espace inexploité concerne le conditionnement des soins décentralisés, où les payeurs, les agences de soins à domicile et les fournisseurs de télésanté acquièrent des stéthoscopes connectés dans le cadre de kits de surveillance à distance et de flux de consultations virtuelles. Le marché laisse également de la place à des algorithmes ciblés sur des pathologies spécifiques (insuffisance cardiaque, fibrillation auriculaire, maladie valvulaire), ainsi qu'à des approches réduisant les freins à l'adoption grâce à la réduction du bruit, à un accompagnement à la formation et à une connectivité aux dossiers médicaux électroniques simplifiée. Dans le même temps, la pression concurrentielle des échographes portables dans les contextes de soins aigus élève le niveau d'exigence en matière de cas d'usage cliniques différenciés et de coût total de possession, favorisant les fournisseurs alliant fiabilité matérielle, gestion conforme des données, maintien de la cybersécurité et écosystèmes d'accessoires pour le contrôle des infections.

Développements récents du secteur

- Mai 2026 : Ai Health Highway India Pvt., Ltd. a obtenu l'autorisation FDA 510(k) (K252915) pour le stéthoscope électronique bi-mode AiSteth. Cette autorisation élargit l'éventail des options d'auscultation numérique réglementées pour les hôpitaux, les soins primaires et les flux de télésanté, et accroît la pression concurrentielle sur les fournisseurs historiques de stéthoscopes connectés et électroniques.

- Décembre 2025 : Csd Labs a obtenu l'autorisation FDA 510(k) (K252284) pour eMurmur Heart AI, incluant une autorisation de plan de contrôle des modifications prédéterminé pour gérer certaines mises à jour du logiciel d'IA. Cela soutient une voie plus structurée pour les améliorations itératives des SaMD dans les produits d'auscultation, renforçant l'intérêt pour les fournisseurs investissant dans la maintenance continue des modèles et la gestion de la performance clinique.

- Avril 2024 : la FDA américaine a autorisé l'algorithme de faible fraction d'éjection d'Eko Health, validant une approche réglementée du dépistage assisté par IA lors de la prise de constantes vitales de routine. Cette décision a renforcé la confiance des cliniciens dans l'auscultation intelligente et consolidé une différenciation axée sur les résultats, au-delà de la seule acoustique matérielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les stéthoscopes utilisés pour l'auscultation clinique et l'évaluation courante des patients dans les établissements de soins. Il inclut les modèles acoustiques ainsi que les variantes électroniques ou connectées vendues via les circuits médicaux officiels, mesurés en USD courants au niveau des fabricants et des distributeurs.

Exclusions du périmètre : nous excluons les articles jouets ou de nouveauté, les capteurs autonomes sans lien qui ne sont pas vendus comme des stéthoscopes, ainsi que les valeurs de revente d'appareils usagés ou reconditionnés.

Aperçu de la segmentation

- Par type

- Stéthoscopes acoustiques / manuels

- Stéthoscopes électroniques

- Stéthoscopes intelligents / dotés d'IA

- Stéthoscopes d'enseignement et de formation

- Stéthoscopes vétérinaires

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins de santé à domicile

- Prestataires de télésanté

- Pratiques vétérinaires

- Établissements académiques et de formation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le bassin de demande dans les tendances de la prestation de soins de santé et de la pratique clinique, puis en reliant ces tendances aux cycles de remplacement des dispositifs et aux comportements d'approvisionnement. Nous avons utilisé des sources publiques telles que l'Organisation mondiale de la santé, la Banque mondiale, les statistiques de santé de l'OCDE et les indicateurs de santé du CDC américain pour comprendre la densité des praticiens, l'utilisation des soins et la charge de morbidité qui déterminent généralement les volumes d'auscultation.

Du côté de l'offre et des échanges, nous avons examiné les documents des régulateurs et organismes de normalisation tels que les bases de données de dispositifs de la FDA américaine et les publications ISO, ainsi que les statistiques douanières et commerciales pertinentes. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse fiable ont été utilisés pour cartographier les lancements de produits et les évolutions du mix de canaux. Certains abonnements payants pour les données financières d'entreprises et les bases de brevets ont permis de recouper les portefeuilles actifs et le calendrier des renouvellements de produits. Ces exemples ne sont pas exhaustifs, et nous avons également consulté d'autres sources publiques pour la collecte, la validation et la clarification des données au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire a permis de valider à quoi ressemble un achat typique, la fréquence de remplacement des dispositifs, et la façon dont les prix diffèrent entre produits acoustiques et électroniques. Nous avons échangé avec un ensemble de fabricants, distributeurs, équipes d'achat hospitalières, cliniciens et personnel biomédical dans les principales régions, afin d'ajuster les hypothèses lorsque les pratiques et les budgets diffèrent.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 29 % | Cadres dirigeants : 14 % | APAC : 50 % |

| Segment intermédiaire : 54 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante, où les effectifs de santé et les volumes de consultations sont convertis en une base d'utilisateurs adressable, puis réconciliés avec les comportements typiques de possession et de remplacement des dispositifs. En pratique, nous partons d'indicateurs tels que le nombre de médecins et d'infirmiers, le nombre d'hôpitaux et de cliniques, les consultations ambulatoires, et les volumes d'actes nécessitant couramment des examens cardiovasculaires et respiratoires. Ces éléments sont ensuite associés aux ratios stéthoscope/clinicien, aux cycles de remplacement et à la répartition entre achats acoustiques et électroniques, ce qui produit l'estimation principale de la demande.

Une fois cette structure en place, les résultats sont corroborés par des approximations ascendantes sélectives fondées sur des vérifications auprès des fournisseurs et des canaux, ainsi que sur des points de prix échantillonnés par type de produit et par région. Lorsque les volumes directs sont difficiles à observer, les lacunes sont traitées par des règles de substitution prudentes, comme l'utilisation des normes de cycles d'achat des hôpitaux publics et l'application d'hypothèses de possession plus faibles dans les contextes à ressources limitées. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires d'adoption des modèles électroniques, et la trajectoire à court terme a été recoupée par lissage exponentiel sur les séries historiques de dépenses de santé et d'effectifs évoquées lors des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les résultats du modèle avec des signaux indépendants, tels que la croissance des effectifs de santé, l'activité d'expansion hospitalière et les fourchettes de prix observées selon les canaux. Lorsqu'une région montre un changement marqué, les facteurs sous-jacents sont réexaminés, et les valeurs aberrantes sont revues lors d'une analyse séparée par les analystes avant validation interne.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des évolutions réglementaires majeures, des perturbations de l'approvisionnement ou des changements de prix notables. Avant livraison, nous effectuons une dernière vérification pour que les chiffres reflètent les dernières publications de données publiques et tout nouveau retour d'entretien.

Comparaison de la taille du marché des stéthoscopes selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les stéthoscopes peuvent différer même lorsqu'elles semblent proches, car le périmètre n'est pas toujours défini au même endroit et la logique de tarification peut être traitée différemment. Les écarts proviennent également de l'année choisie comme point de départ, de la manière dont l'inflation et la conversion des devises sont traitées, et de la rapidité avec laquelle les hypothèses sont actualisées.

En suivant les données des cycles de remplacement et les fourchettes de prix au niveau des canaux, Mordor Intelligence maintient le modèle du marché des stéthoscopes en phase avec les besoins de possession des cliniciens et distingue les revenus des dispositifs des équipements de surveillance connexes parfois inclus dans des estimations plus larges. Un second facteur est le cadrage temporel, certaines sources ancrant leur dimensionnement en 2024 et projetant une adoption électronique plus rapide, tandis que notre année de référence et nos hypothèses de mix produit suivent le périmètre du rapport et sont revérifiées en fonction des comportements d'approvisionnement actuels.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 692,16 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 671,08 millions d'USD (2024) | Utilise une année de référence différente et une évolution de mix implicite plus rapide vers les modèles numériques, ce qui peut accroître les revenus à court terme lorsque la tarification est moyennée sur une part plus élevée d'unités électroniques. |

| Éditeur sectoriel B | 673,20 millions d'USD (2024) | Ancre le marché en 2024 et étend une fenêtre de prévision plus longue, ce qui peut amplifier les hypothèses de croissance concernant l'adoption des stéthoscopes connectés et l'évolution des prix par canal. |

Dans l'ensemble, l'écart s'explique moins par l'arithmétique que par ce qui est comptabilisé, à quel moment il l'est, et par la manière dont le mix produit et la tarification évoluent d'une année à l'autre. Notre approche reste traçable à des indicateurs de demande clairs, à des comportements de remplacement concrets et à des vérifications simples et reproductibles à mesure que de nouvelles données publiques et de nouveaux retours d'entretiens deviennent disponibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des stéthoscopes ?

Le marché des stéthoscopes s'établit à 692,16 millions USD en 2026 et devrait atteindre 855,33 millions USD d'ici 2031 à un TCAC de 4,32 %

Qui sont les acteurs clés du marché mondial des stéthoscopes ?

3M, GF HEALTH PRODUCTS, INC, American Diagnostic Corporation, ICU Medical, Inc. et Baxter (Hill-Rom) sont les principales entreprises opérant sur le marché mondial des stéthoscopes.

Quelle est la région à la croissance la plus rapide sur le marché mondial des stéthoscopes ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,49 % alors que la Chine, l'Inde et l'Indonésie étendent leur capacité en soins primaires et adoptent des politiques de télésanté favorisant les outils diagnostiques connectés.

Comment l'échographie portable affecte-t-elle la demande de stéthoscopes ?

L'échographie portable capte une part des flux de travail diagnostiques — notamment dans les soins d'urgence — mais le coût plus élevé, les besoins en formation et la dépendance aux batteries empêchent une substitution complète.

Comment l'échographie portable affecte-t-elle la demande de stéthoscopes ?

L'échographie portable capte une part des flux de travail diagnostiques — notamment dans les soins d'urgence — mais le coût plus élevé, les besoins en formation et la dépendance aux batteries empêchent une substitution complète.

Dernière mise à jour de la page le: