Taille et Part du Marché des Médicaments Antirétroviraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.92 Milliards de dollars |

| Taille du Marché (2031) | 40.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

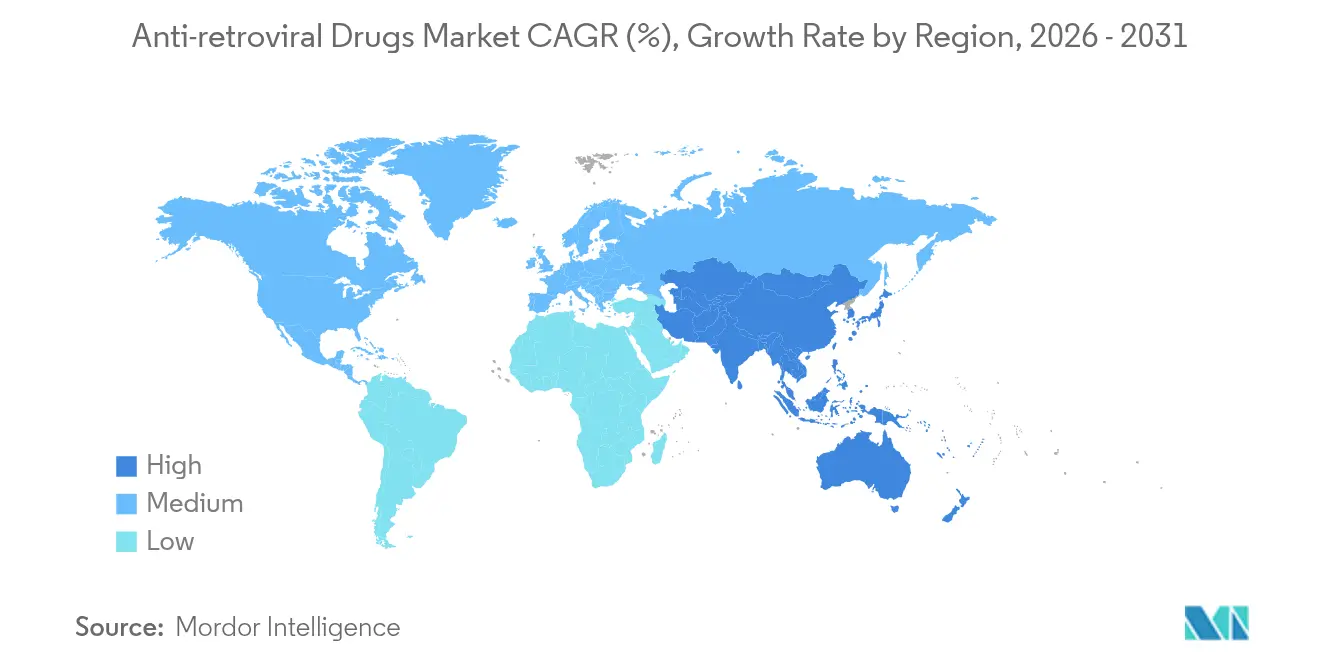

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

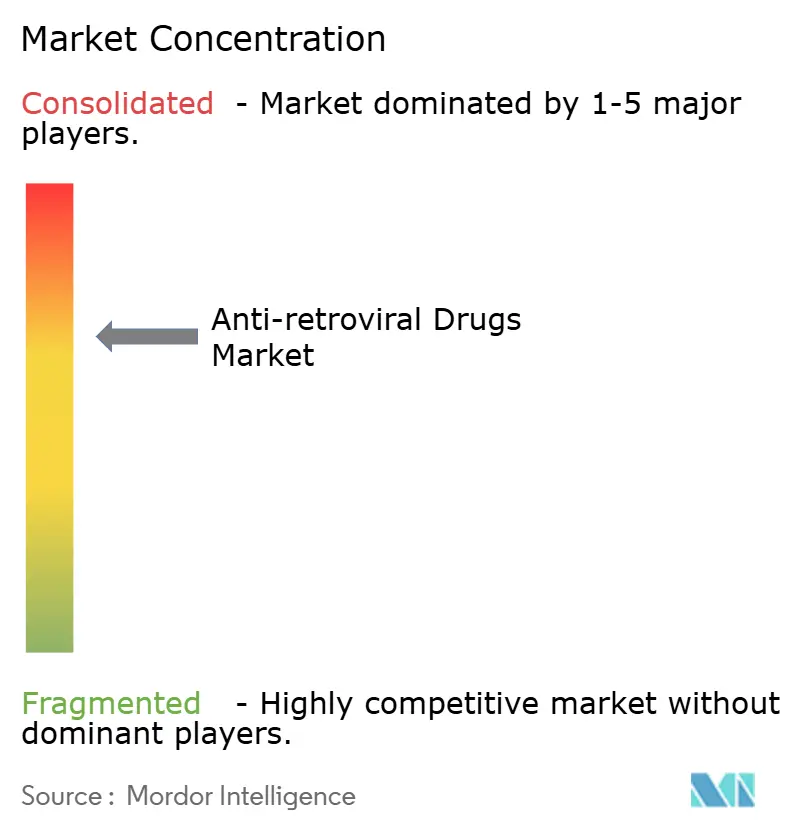

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Antirétroviraux par Mordor Intelligence

La taille du marché des médicaments antirétroviraux devrait croître de 31,64 milliards USD en 2025 à 32,92 milliards USD en 2026 et devrait atteindre 40,14 milliards USD d'ici 2031 à un CAGR de 4,05 % sur la période 2026-2031. Ce rythme mesuré marque une transition d'une phase de montée en puissance rapide antérieure vers une phase de maturité où l'innovation, les stratégies d'accès différenciées et la résilience de la chaîne d'approvisionnement orientent la croissance. Les injectables à action prolongée, les schémas oraux hebdomadaires et la prophylaxie ultra-durable renforcent l'observance et ouvrent de nouveaux segments de prévention, tandis que la prestation intégrée de soins primaires et les outils numériques d'observance élargissent la portée thérapeutique. L'intensité concurrentielle s'accroît à mesure que les brevets des médicaments phares approchent de leur expiration, incitant à la fois à des extensions du cycle de vie des produits de marque et à un positionnement générique agressif. Dans le même temps, le financement des donateurs, les cadres de tarification différenciée et les investissements dans la fabrication locale continuent d'ancrer la demande dans les pays à revenu faible et intermédiaire, qui représentent la quasi-totalité des nouvelles infections.

Principaux Enseignements du Rapport

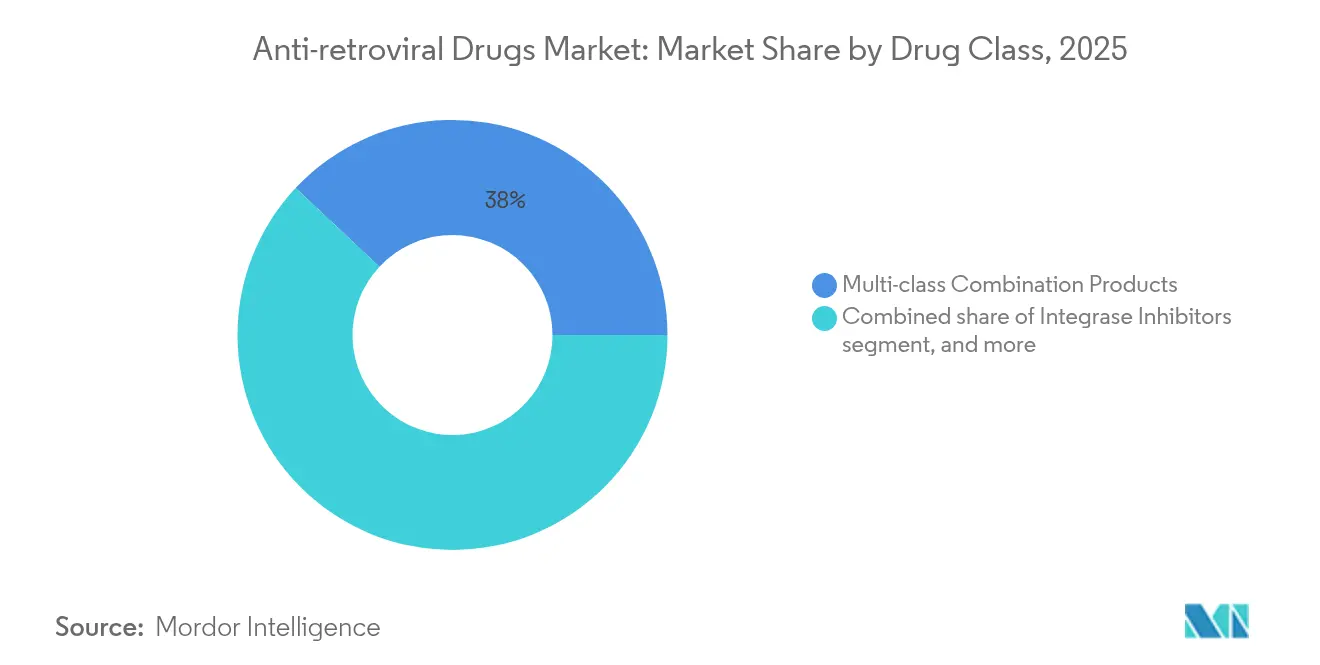

- Par classe thérapeutique, les produits de combinaison multi-classes détenaient 38,02 % de la part du marché des médicaments antirétroviraux en 2025, et les combinaisons à base d'inhibiteurs d'intégrase progressent à un CAGR de 6,28 % jusqu'en 2031.

- Par type de schéma thérapeutique, les schémas à comprimé unique représentaient 51,78 % de la taille du marché des médicaments antirétroviraux en 2025, tandis que les injectables à action prolongée connaissent la croissance la plus rapide avec un CAGR de 6,63 %.

- Par ligne de traitement, la thérapie de première ligne constituait 54,12 % du chiffre d'affaires total en 2025 ; la thérapie de deuxième ligne se développe à un CAGR de 6,31 % en raison de la hausse des changements de traitement liés à la résistance.

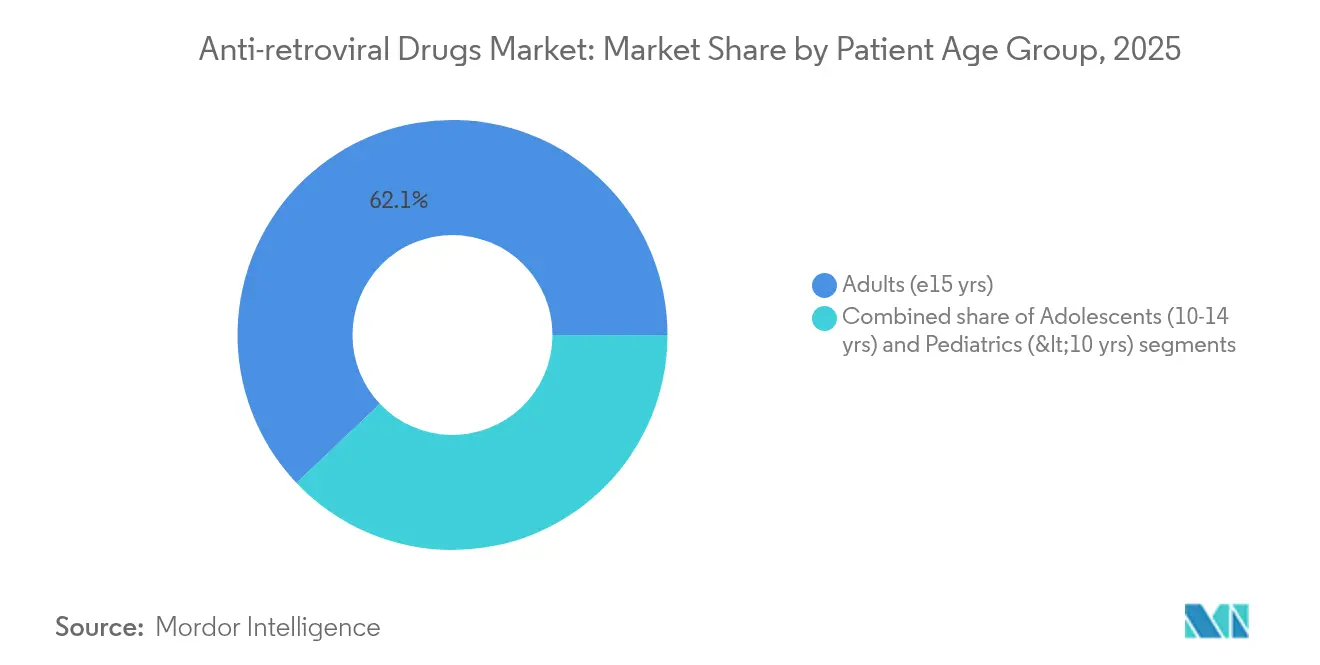

- Par groupe d'âge des patients, les adolescents âgés de 10 à 14 ans ont contribué à un CAGR de 7,41 %, le taux le plus élevé parmi toutes les cohortes de patients, sur le marché des médicaments antirétroviraux.

- Par canal de distribution, les pharmacies hospitalières ont distribué 61,12 % des volumes totaux en 2025 et devraient mener la croissance à un CAGR de 7,22 % en tant que centres pour les injectables et les soins complets liés au VIH.

- Par région, l'Amérique du Nord a conservé 41,95 % de la part des revenus en 2025, tandis que l'Asie-Pacifique enregistre la trajectoire régionale la plus rapide avec un CAGR de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Antirétroviraux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la prévalence mondiale du VIH et expansion de la couverture thérapeutique | +1.2% | Afrique subsaharienne, Europe de l'Est, Asie centrale | Long terme (≥ 4 ans) |

| Renforcement du financement public et des donateurs pour l'accès universel au traitement antirétroviral | +0.8% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Recherche et développement continus de nouvelles thérapies à action prolongée | +0.6% | Amérique du Nord, Europe, diffusion vers les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Intégration croissante du traitement antirétroviral dans les plateformes de soins de santé primaires | +0.4% | Afrique subsaharienne, Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Expansion des technologies numériques d'observance et de la surveillance à distance | +0.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accélération des voies réglementaires pour les formulations pédiatriques de traitement antirétroviral | +0.2% | Mondial, priorité dans les pays à forte charge de morbidité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Prévalence Mondiale du VIH et Expansion de la Couverture Thérapeutique

Les programmes de lutte contre le VIH ciblent désormais les 33 % de personnes vivant avec le virus qui restent non traitées, une cohorte concentrée en Europe émergente, en Asie centrale et dans certaines parties de l'Amérique latine. La croissance des budgets des pays à revenu intermédiaire, combinée aux structures de tarification différenciée, pousse le marché des médicaments antirétroviraux vers des régions où le potentiel de dépenses par habitant est plus élevé que les moyennes historiques de l'Afrique subsaharienne. À mesure que davantage d'adultes vieillissent avec le VIH, les schémas thérapeutiques compatibles avec les comorbidités et présentant moins de risques rénaux et osseux gagnent en popularité, soutenant les volumes même là où l'incidence diminue. Les politiques universelles de dépistage et de traitement, défendues par l'OMS, maintiennent une demande résiliente en première ligne, tandis que la surveillance virologique à grande échelle identifie les échecs plus tôt et stimule l'adoption des traitements de deuxième ligne. Ces dynamiques renforcent collectivement une large base de demande récurrente dans toutes les lignes de traitement[1]Organisation mondiale de la Santé, "Faits mondiaux sur le VIH 2025," WHO.int.

Renforcement du Financement Public et des Donateurs pour l'Accès Universel au Traitement Antirétroviral

L'allocation de 9,2 milliards USD du Fonds mondial pour 2024-2026 finance les achats pluriannuels et renforce les chaînes d'approvisionnement dans 70 pays, ancrant une demande prévisible pour les fournisseurs. Le pivot du PEPFAR vers le cofinancement par les pays stimule les lignes budgétaires nationales et invite à des contrats directs entre fabricants et gouvernements qui raccourcissent les cycles de trésorerie. Les engagements d'achat anticipé et les licences volontaires, telles que l'accord de Gilead sur le lénacapavir couvrant 120 pays, encouragent une montée en puissance générique plus précoce tout en protégeant les marges des inventeurs grâce aux structures de redevances. Collectivement, les mécanismes de financement mixte protègent le marché des médicaments antirétroviraux de la lassitude des donateurs à moyen terme, bien que les futures tensions macroéconomiques dans les pays donateurs à revenu élevé restent un risque à surveiller[2]Le Fonds mondial, "Rapport de résultats 2024–2025," Theglobalfund.org.

Recherche et Développement Continus de Nouvelles Thérapies à Action Prolongée

L'approbation du lénacapavir par la FDA en juin 2025 a validé le paradigme ultra-longue durée d'action et a accéléré les pipelines de suivi. La combinaison orale hebdomadaire lénacapavir-islatravir de Merck et Gilead a affiché une suppression virale de 94,2 % à la semaine 48, tandis que l'anticorps N6LS de ViiV Healthcare progresse vers des études pivots visant une administration sous-cutanée peu fréquente. Les complexités de fabrication — suspension stérile, conditionnement en dépôt grand volume, intégrité de la chaîne du froid — créent des barrières qui protègent les acteurs en place, mais présentent des défis de capacité qui ont déclenché plus de 3 milliards USD d'investissements annoncés dans des usines d'injectables aux États-Unis et en Europe depuis 2024. Ces innovations rajeunissent la marge de manœuvre tarifaire sur les marchés occidentaux matures et élargissent la portée de la prévention dans les régions à forte charge de morbidité, bien que les contraintes de maîtrise des coûts tempèrent l'adoption dans les pays à faible revenu.

Intégration Croissante du Traitement Antirétroviral dans les Plateformes de Prestation de Soins de Santé Primaires

Les modèles de services différenciés déplacent la dispensation des cliniques spécialisées vers les centres de santé communautaires où les ordonnances plurimensuelles réduisent les visites en clinique et les établissements urbains encombrés. Les renouvellements semestriels, initiés pendant la COVID-19, constituent désormais la norme pour les patients stables dans plusieurs programmes d'Afrique subsaharienne, libérant la capacité du système et réduisant les coûts de déplacement des patients. Le transfert de tâches habilite les infirmières et les agents de santé communautaires à initier le traitement, élargissant les initiations dans les districts éloignés autrefois mal desservis par les médecins. Ces changements favorisent les schémas à comprimé unique à dose fixe et les injectables à action prolongée qui suppriment les préoccupations d'observance quotidienne. Les équipes de terrain pharmaceutiques se restructurent pour soutenir la formation, la logistique de la chaîne du froid et la pharmacovigilance à distance, s'intégrant plus profondément dans les structures de soins primaires[3]Journal of Global Health Reports, "Évaluation de la dispensation du traitement antirétroviral sur six mois," Joghreports.org.

Analyse de l'Impact des Facteurs Limitants*

| Analyse de l'Impact des Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance persistante aux médicaments et mutations virales | –0.7% | Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Préoccupations de sécurité à long terme et effets indésirables | –0.5% | Mondial, en particulier les cohortes vieillissantes | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement dans l'approvisionnement en principes actifs pharmaceutiques | –0.4% | Inde, Chine, Afrique subsaharienne | Court à moyen terme (≤ 4 ans) |

| Érosion des prix due à la concurrence générique et à la tarification de référence | –0.3% | Amérique du Nord, Europe, marchés sélectionnés des pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résistance Persistante aux Médicaments et Mutations Virales

La surveillance de l'OMS montre une résistance au dolutégravir de 3,9 à 8,6 % chez les patients naïfs de traitement et de 19,6 % chez ceux précédemment exposés, poussant les payeurs vers des schémas de sauvetage plus coûteux. Les lacunes dans les tests de résistance dans les contextes à faibles ressources masquent les échecs multi-classes émergents et compliquent les mises à jour des recommandations. Les coûts supplémentaires de laboratoire et des médicaments de deuxième ligne pèsent sur les budgets des donateurs et les régimes d'assurance nationaux, tandis que les thérapies de sauvetage protégées par des brevets augmentent encore les dépenses. Pour les fournisseurs, la résistance croissante remodèle les priorités de portefeuille vers des agents présentant des barrières génétiques plus élevées et des modes d'action multimodaux, augmentant ainsi les budgets de R&D et la complexité des essais.

Préoccupations de Sécurité à Long Terme et Effets Indésirables

Comme la moitié des personnes sous traitement auront bientôt plus de 50 ans, les complications rénales, cardiovasculaires et métaboliques des anciens analogues nucléosidiques créent un marché de substitution croissant vers des agents plus sûrs. Les événements neuropsychiatriques observés dans la pratique clinique avec les inhibiteurs d'intégrase et les élévations lipidiques avec certains inhibiteurs de protéase suscitent des recommandations de surveillance qui favorisent les schémas nécessitant moins de tests de laboratoire auxiliaires. Les bases de données sur la sécurité pendant la grossesse restent limitées pour la plupart des nouveaux agents, nécessitant des engagements post-commercialisation qui augmentent les coûts de pharmacovigilance. Ces préoccupations freinent modestement la croissance en encourageant la prudence des prescripteurs et en prolongeant les délais d'examen réglementaire pour les molécules de première classe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Thérapeutique : Les Combinaisons Multi-classes Accélèrent la Durabilité du Traitement

Les comprimés de combinaison multi-classes ont conservé 38,02 % des revenus en 2025 grâce à une posologie simplifiée et à des barrières de résistance élevées qui soutiennent la durabilité en première ligne. Les schémas ancrés sur les inhibiteurs d'intégrase ont affiché un CAGR de 6,28 %, le plus élevé dans cette classe, propulsés par des schémas de base à base de bictégravir ou de dolutégravir une fois par jour qui maintiennent une suppression ≥85 % dans les cohortes fortement prétraitées. Les inhibiteurs nucléosidiques de la transcriptase inverse restent un pilier malgré les signaux historiques osseux et rénaux ; le ténofovir alafénamide reformulé atténue ces risques et prolonge la durée de vie de la franchise. Les inhibiteurs de protéase continuent d'être utilisés dans des niches pour les schémas de sauvetage boostés, mais déclinent à mesure que les préoccupations métaboliques incitent les cliniciens à changer de préférence. Les nouveaux inhibiteurs d'entrée et les anticorps largement neutralisants, y compris l'albuvirtide chinois en attente d'approbation, ajoutent de la diversité au pipeline mais doivent démontrer leur rapport coût-efficacité pour gagner en prominence dans les recommandations.

La durabilité portée par les inhibiteurs d'intégrase et la simplicité de la prise quotidienne unique aident cette classe à capter des parts supplémentaires aux inhibiteurs non nucléosidiques de la transcriptase inverse, dont la vulnérabilité aux mutations ponctuelles limite l'adoption. La taille du marché des médicaments antirétroviraux pour les combinaisons à base d'inhibiteurs d'intégrase devrait dépasser 18,64 milliards USD d'ici 2031, reflétant une confiance clinique soutenue et l'élargissement des indications d'étiquette. Cependant, les fabricants doivent se préparer à l'érosion générique après 2031 à mesure que les brevets clés expirent, les poussant à introduire des boosters de nouvelle génération ou des versions en dépôt ultra-longue durée d'action pour protéger la valeur.

Par Type de Schéma Thérapeutique : Les Injectables à Action Prolongée Redéfinissent la Commodité

Les schémas à comprimé unique ont dominé les ventes de 2025 mais font face à une concurrence accrue des injections en dépôt qui éliminent les obstacles à l'observance quotidienne. La part de marché des médicaments antirétroviraux des schémas à comprimé unique est soutenue par la familiarité des payeurs et une distribution rationalisée, mais leur croissance se modère à un chiffre faible à mesure que les cohortes ayant des difficultés d'observance se tournent vers les injectables. Le cabotégravir-rilpivirine à action prolongée a enregistré une adoption initiale dans les pays à revenu élevé, et l'intervalle de dosage semestriel du lénacapavir établit un nouveau référentiel de commodité qui pourrait faire évoluer le mix des payeurs vers les canaux de pharmacie spécialisée.

Les technologies d'implants restent à l'étude mais présentent un potentiel perturbateur, notamment pour la prévention dans les populations jeunes à forte charge de morbidité. La montée en puissance de la fabrication des injectables introduit des fragilités dans la chaîne d'approvisionnement — ruptures de la chaîne du froid, pénuries de dispositifs — que les fournisseurs doivent atténuer par une production sur deux sites et des stocks tampons. La taille du marché des médicaments antirétroviraux dédiée aux modalités à action prolongée devrait atteindre 6,12 milliards USD d'ici 2031 à un CAGR de 6,63 %, le succès commercial initial dépendant des incitations à la formation des prestataires et des codes de remboursement pour les services d'administration.

Par Ligne de Traitement : L'Adoption de la Deuxième Ligne Reflète les Schémas de Résistance

Les schémas de première ligne ont continué à représenter plus de 54 % des revenus de 2025 en raison des protocoles universels de dépistage et de traitement, mais la résistance transmise croissante pousse à des changements plus précoces. La taille du marché des médicaments antirétroviraux attribuée à la thérapie de deuxième ligne devrait atteindre 12,86 milliards USD d'ici 2031, progressant de 6,31 % annuellement à mesure que les tests génotypiques deviennent plus accessibles et que les recommandations de l'OMS préconisent un changement rapide après un échec confirmé. Les schémas de troisième ligne ou de sauvetage restent spécialisés mais lucratifs, avec des cocktails de sauvetage multi-médicaments commandant des primes pouvant dépasser 6 000 USD par patient-année dans les pays à revenu intermédiaire, soulignant les défis d'accessibilité financière.

Les stratégies réussies de « dépistage et traitement » prolongent la durée de vie des patients, générant des revenus cumulatifs sur plusieurs lignes de traitement. Cependant, les payeurs exigent de plus en plus une justification guidée par la résistance avant d'approuver des schémas de sauvetage coûteux, favorisant les produits qui associent des diagnostics compagnons ou proposent des contrats basés sur les résultats liés aux critères de suppression.

Par Groupe d'Âge des Patients : Les Besoins des Adolescents Stimulent l'Innovation en Formulation

Les adultes ≥15 ans génèrent encore 62,08 % des dépenses, mais la tranche des adolescents de 10 à 14 ans connaît la croissance la plus rapide à un CAGR de 7,41 % à mesure que les cohortes pédiatriques vieillissent. Les transitions de soins exposent des lacunes historiques en matière d'observance et des schémas de résistance complexes, stimulant la demande de comprimés dispersibles à croquer et de soutien à l'observance basé sur des jeux. Tivicay PD et les doses fixes dispersibles d'abacavir/lamivudine illustrent les premières réponses, mais l'étendue du portefeuille reste limitée, offrant aux premiers entrants une exclusivité de marché prolongée. La taille du marché des médicaments antirétroviraux pour les formulations pédiatriques s'élevait à 1,65 milliard USD en 2025 et approchera 2,54 milliards USD d'ici 2031 à mesure que les régulateurs accélèrent les options adaptées aux enfants.

Les patients adultes vieillissants posent de nouveaux défis pharmacocinétiques à mesure que la polymédication devient routinière. Les ajustements de dose et la surveillance hebdomadaire ajoutent des coûts de service mais prolongent la durée du traitement, lissant les revenus même là où les infections incidentes diminuent dans certaines régions à revenu élevé.

Par Canal de Distribution : Les Hôpitaux Émergent comme Centres de Soins Intégrés

Les pharmacies hospitalières ont conservé 61,12 % de part en 2025 et accélèrent à un CAGR de 7,22 %, reflétant leur rôle croissant dans l'administration des injections en dépôt, la réalisation des tests de résistance et la coordination de la gestion des comorbidités. Les pharmacies en ligne contribuent également à la diversification des canaux, avec un CAGR de 5,41 %, mais le contrôle réglementaire sur la prescription électronique de substances contrôlées tempère une expansion plus large. Les chaînes d'approvisionnement des ONG et des donateurs restent indispensables sur les marchés d'Afrique subsaharienne, mais les modèles naissants de fabrication locale et d'expédition directe commencent à réduire les délais et à atténuer les ruptures de stock. La part du marché des médicaments antirétroviraux transitant par la livraison directe au patient doublera d'ici 2030, aidée par des applications mobiles qui planifient les renouvellements à domicile et des distributeurs automatiques de médicaments qui surveillent l'observance en temps réel.

Les centres intégrés de prise en charge du VIH en milieu hospitalier combinent pharmacie, conseil et services de laboratoire et sont bien positionnés pour capter des revenus supplémentaires grâce aux codes de procédure liés à l'administration des injectables, aux forfaits de paiement à la performance et aux suivis par télémédecine. Cette approche intégrée se synergise avec les plateformes numériques d'observance pour fidéliser les patients à des réseaux de prestataires spécifiques.

Analyse Géographique

L'Amérique du Nord a représenté 41,95 % des revenus du marché des médicaments antirétroviraux en 2025, bénéficiant d'un accès précoce aux désignations de percée et d'une couverture d'assurance qui rembourse couramment 25 000 à 30 000 USD par patient-année. L'approbation du lénacapavir par la FDA souligne l'attrait innovant de la région, mais les falaises de brevets imminentes pour le bictégravir (2036) et le dolutégravir (2031) invitent à l'érosion des prix et aux défis génériques. Les négociations avec les payeurs mettent l'accent sur les remises basées sur les résultats, poussant les innovateurs à fournir des preuves en vie réelle d'une suppression soutenue et d'une observance améliorée.

L'Europe suit avec une trajectoire de croissance robuste mais plus lente. Les cadres harmonisés d'évaluation des technologies de santé favorisent les lancements simultanés dans plusieurs pays, tandis que les investissements dans la fabrication, tels que le complexe injectable allemand de 2,5 milliards USD d'Eli Lilly, soulignent le rôle du continent dans la sécurité de l'approvisionnement mondial. Les seuils de rapport coût-efficacité entraînent des appels d'offres agressifs, notamment en Europe centrale et orientale, où le lénacapavir pourrait concurrencer des génériques moins coûteux après 2028. L'expérience des achats groupés conjoints de l'UE à l'ère de la pandémie informe les achats groupés régionaux qui pourraient remodeler le pouvoir de fixation des prix des vendeurs.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 6,86 %, portée par la Chine et l'Inde, qui abritent ensemble 3,6 millions de personnes vivant avec le VIH. L'épidémiologie de la Chine s'oriente désormais vers la transmission hétérosexuelle et les groupes d'âge plus avancés, stimulant la demande de schémas compatibles avec les comorbidités. Les champions nationaux développent des anticorps et des injectables à action prolongée, tandis que la « route de la soie de la santé » de la Ceinture et Route favorise les exportations vers l'Afrique. L'Inde tire parti de sa base générique dominante ; des entreprises telles que Laurus Labs ont élargi leur capacité en principes actifs pharmaceutiques pour le VIH de 27 % de CAGR au cours de l'exercice 23, soutenant à la fois la montée en puissance thérapeutique locale et les appels d'offres internationaux des donateurs.

L'Afrique subsaharienne reste axée sur les volumes, absorbant plus de la moitié des traitements mondiaux, mais la dépendance aux donateurs aplatit la croissance en valeur. L'intégration renforcée des soins primaires et la dispensation plurimensuelle atténuent les revenus par patient, mais l'élargissement de la couverture augmente la taille absolue du marché. L'Amérique du Sud et l'Europe de l'Est connaissent une incidence résurgente, offrant une croissance de niche mais confrontées à des paysages de remboursement et de propriété intellectuelle divers, comme le démontre la licence obligatoire colombienne sur le dolutégravir qui a réduit les coûts d'approvisionnement de 90 %.

Paysage Concurrentiel

Le marché des médicaments antirétroviraux est modérément concentré ; les cinq premiers fournisseurs ont généré environ 75 % des ventes mondiales en 2024, ce qui se traduit par un score de concentration de marché de 7. Gilead tire 64 % de son chiffre d'affaires d'entreprise des thérapeutiques contre le VIH et continue d'investir dans des portefeuilles à action prolongée pour compenser les baisses de revenus anticipées liées à l'expiration des brevets. ViiV Healthcare s'appuie sur le cabotégravir pour renforcer sa franchise injectable et poursuit des licences volontaires pour prévenir les actions obligatoires dans les pays à revenu faible et intermédiaire. Janssen étend sa gamme d'inhibiteurs d'intégrase grâce à des études de cycle de vie dans des sous-populations présentant des comorbidités, tandis que Merck co-développe des schémas oraux hebdomadaires pour diversifier les risques.

Les alliances stratégiques façonnent la dynamique du pipeline : Gilead et Merck partagent des technologies de plateforme pour le lénacapavir-islatravir, et ViiV s'associe à Aurobindo, Cipla et Viatris pour la fabrication d'accès au cabotégravir. Les plateformes de preuves en vie réelle qui suivent l'observance et la suppression figurent désormais dans les évaluations des appels d'offres, favorisant les entreprises disposant de suites de soutien numérique complètes. Pendant ce temps, des entrants chinois comme Frontier Biotech se préparent à développer l'albuvirtide à l'international, signalant une future concurrence tarifaire dans les niches des inhibiteurs de fusion.

Leaders de l'Industrie des Médicaments Antirétroviraux

Gilead Sciences, Inc.

ViiV Healthcare (GlaxoSmithKline plc, Pfizer, Shionogi)

Janssen Pharmaceuticals (Johnson & Johnson)

Merck & Co., Inc.

AbbVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juin 2025 : La FDA a approuvé le lénacapavir (Yeztugo) comme premier traitement préventif injectable biennal (PrEP), rapportant une efficacité de 100 % auprès de 5 000 participants à l'essai en Afrique du Sud et en Ouganda.

- Février 2025 : Gilead a obtenu un examen prioritaire de la FDA pour le lénacapavir sur la base des études PURPOSE montrant sa supériorité par rapport au Truvada quotidien.

- Octobre 2024 : ViiV Healthcare s'est engagé à tripler l'approvisionnement annuel en cabotégravir à action prolongée pour les marchés des pays à revenu faible et intermédiaire.

- Septembre 2024 : Fidson Healthcare a annoncé une usine nigériane de 100 millions USD dans le cadre de la « route de la soie de la santé » de la Chine pour localiser la production d'antirétroviraux.

- Janvier 2024 : Santé Canada a accordé un examen prioritaire à la prévention par cabotégravir à action prolongée, positionnant le Canada comme le premier marché de PrEP injectable dans les Amériques.

- Octobre 2023 : Pharmascience a lancé une expansion d'injectables stériles de 120 millions USD au Québec pour tripler la capacité d'ici 2026.

Portée du Rapport sur le Marché Mondial des Médicaments Antirétroviraux

Selon la portée du rapport, les médicaments antirétroviraux sont des médicaments destinés au traitement de l'infection par les rétrovirus, principalement le VIH. Un rétrovirus est un groupe de virus appartenant à la famille des Retroviridae, et ils transportent caractéristiquement leur plan génétique sous forme d'acide ribonucléique (ARN). Les médicaments antirétroviraux entravent la multiplication de ces virus plutôt que de les tuer. Le marché des médicaments antirétroviraux est segmenté par classe thérapeutique (inhibiteurs de protéase, inhibiteurs d'intégrase, produits de combinaison multi-classes, inhibiteurs nucléosidiques de la transcriptase inverse (INTI), inhibiteurs non nucléosidiques de la transcriptase inverse (INNTI), et autres classes thérapeutiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de Protéase |

| Inhibiteurs d'Intégrase |

| Produits de Combinaison Multi-classes |

| Inhibiteurs Nucléosidiques de la Transcriptase Inverse (INTI) |

| Inhibiteurs Non Nucléosidiques de la Transcriptase Inverse (INNTI) |

| Inhibiteurs d'Entrée et de Fusion |

| Autres Classes Thérapeutiques |

| Schémas à Comprimé Unique |

| Schémas Oraux Multi-comprimés |

| Injectables à Action Prolongée |

| Implants et Formulations en Dépôt |

| Première Ligne |

| Deuxième Ligne |

| Sauvetage / Troisième Ligne |

| Adultes (≥15 ans) |

| Adolescents (10-14 ans) |

| Pédiatrie (<10 ans) |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Chaînes d'Approvisionnement des ONG et des Donateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Thérapeutique | Inhibiteurs de Protéase | |

| Inhibiteurs d'Intégrase | ||

| Produits de Combinaison Multi-classes | ||

| Inhibiteurs Nucléosidiques de la Transcriptase Inverse (INTI) | ||

| Inhibiteurs Non Nucléosidiques de la Transcriptase Inverse (INNTI) | ||

| Inhibiteurs d'Entrée et de Fusion | ||

| Autres Classes Thérapeutiques | ||

| Par Type de Schéma Thérapeutique | Schémas à Comprimé Unique | |

| Schémas Oraux Multi-comprimés | ||

| Injectables à Action Prolongée | ||

| Implants et Formulations en Dépôt | ||

| Par Ligne de Traitement | Première Ligne | |

| Deuxième Ligne | ||

| Sauvetage / Troisième Ligne | ||

| Par Groupe d'Âge des Patients | Adultes (≥15 ans) | |

| Adolescents (10-14 ans) | ||

| Pédiatrie (<10 ans) | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Chaînes d'Approvisionnement des ONG et des Donateurs | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des médicaments antirétroviraux et à quelle vitesse se développe-t-il ?

Le marché a généré 32,92 milliards USD en 2026 et devrait atteindre 40,14 milliards USD d'ici 2031, progressant à un CAGR de 4,05 %.

Quelle catégorie de produits devrait afficher la croissance la plus rapide jusqu'en 2031 ?

Les injectables à action prolongée sont en tête avec un CAGR de 6,63 %, les options biennales telles que le lénacapavir remodèlant à la fois les paradigmes de traitement et de prévention.

Quelle région détient la plus grande part des revenus, et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord a représenté 41,95 % des ventes de 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 6,86 % jusqu'en 2031.

Comment les thérapies à action prolongée sont-elles susceptibles de modifier les modèles de traitement pour les prestataires et les payeurs ?

Les injections en dépôt éliminent la contrainte de la prise quotidienne de comprimés, déplacent la dispensation vers les pharmacies hospitalières pour les services d'administration et ouvrent la voie à un remboursement basé sur les résultats lié à l'observance mesurée.

Quels sont les principaux défis susceptibles de limiter la dynamique du marché au cours des cinq prochaines années ?

La hausse des taux de résistance aux médicaments, atteignant déjà jusqu'à 19,6 % chez les patients déjà traités, et les préoccupations persistantes en matière de sécurité dans les cohortes vieillissantes soustraient ensemble environ 1,2 point de pourcentage au CAGR prévu.

Quel est le degré de concentration du paysage concurrentiel et qu'est-ce que cela signifie pour les nouveaux entrants ?

Les cinq premiers fabricants contrôlent environ 75 % des revenus mondiaux, ce qui donne un score de concentration de marché de 7, de sorte que les nouveaux venus devront proposer des innovations de niche ou des alliances stratégiques pour obtenir une part significative.

Dernière mise à jour de la page le: