Taille et part du marché du traitement du virus de l'herpès simplex

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du virus de l'herpès simplex par Mordor Intelligence

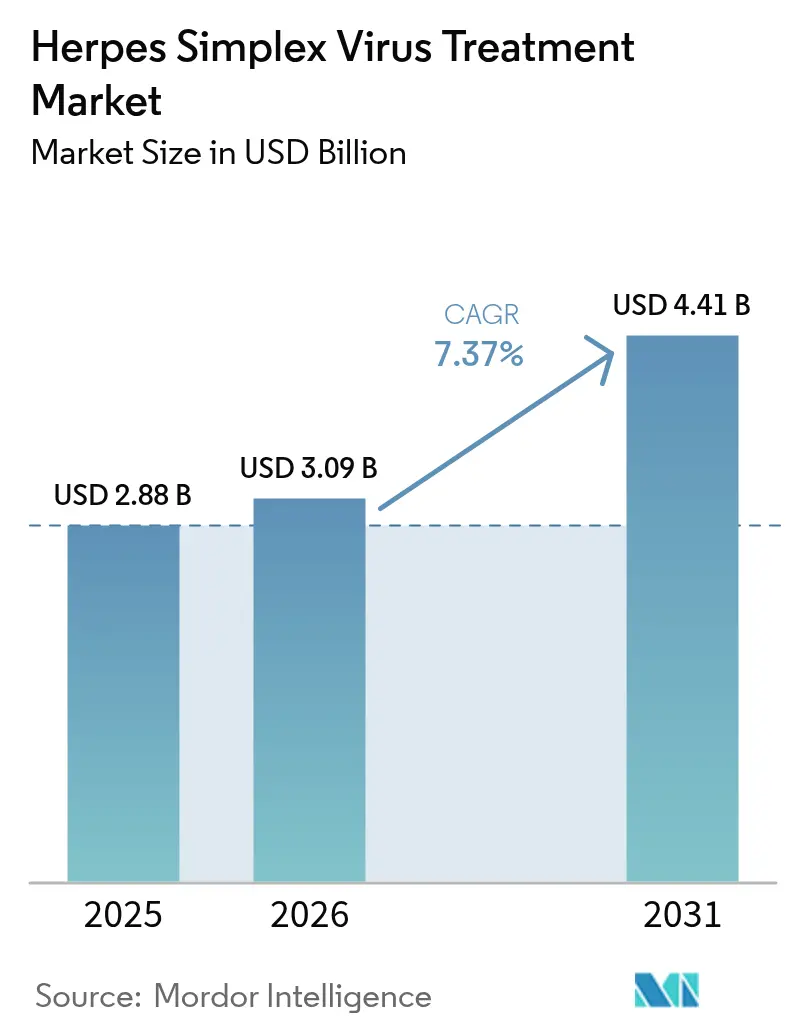

La taille du marché du traitement du virus de l'herpès simplex en 2026 est estimée à 3,09 milliards USD, en progression par rapport à la valeur de 2025 de 2,88 milliards USD, avec des projections pour 2031 indiquant 4,41 milliards USD, soit une croissance à un CAGR de 7,37 % sur la période 2026-2031. La demande est soutenue par la double propagation du HSV-1, qui demeure omniprésent, et du HSV-2, dont la croissance d'incidence plus rapide est liée à l'amélioration des diagnostics et à une sensibilisation croissante à la santé sexuelle. La résistance croissante à l'acyclovir chez les patients immunodéprimés pousse la R&D vers les inhibiteurs de l'hélicase-primase et les modalités d'édition génique. Parallèlement, les plateformes de télémédecine réduisent les délais de prise en charge liés à la stigmatisation, augmentant les volumes d'ordonnances pour les antiviraux de première ligne et les options topiques en vente libre (OTC). La dynamique d'investissement est la plus forte autour des candidats oraux à action prolongée, des agents curatifs basés sur la technologie CRISPR et des innovations topiques promettant une administration en une prise quotidienne.

Principaux enseignements du rapport

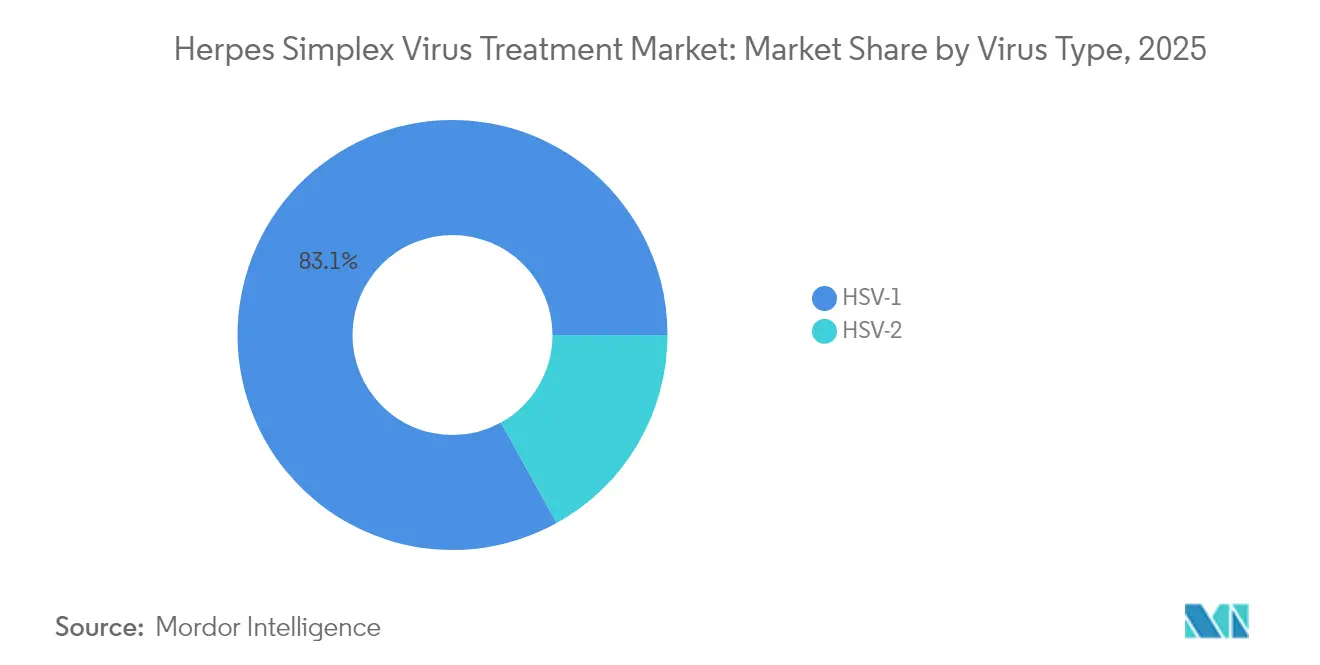

- Par type de virus, le HSV-1 a dominé avec une part de revenus de 83,05 % en 2025, tandis que le HSV-2 devrait se développer à un CAGR de 9,21 % jusqu'en 2031.

- Par médicament, le valacyclovir a capturé une part de 28,78 % en 2025 ; l'acyclovir devrait afficher un CAGR de 5,55 % sur 2026-2031.

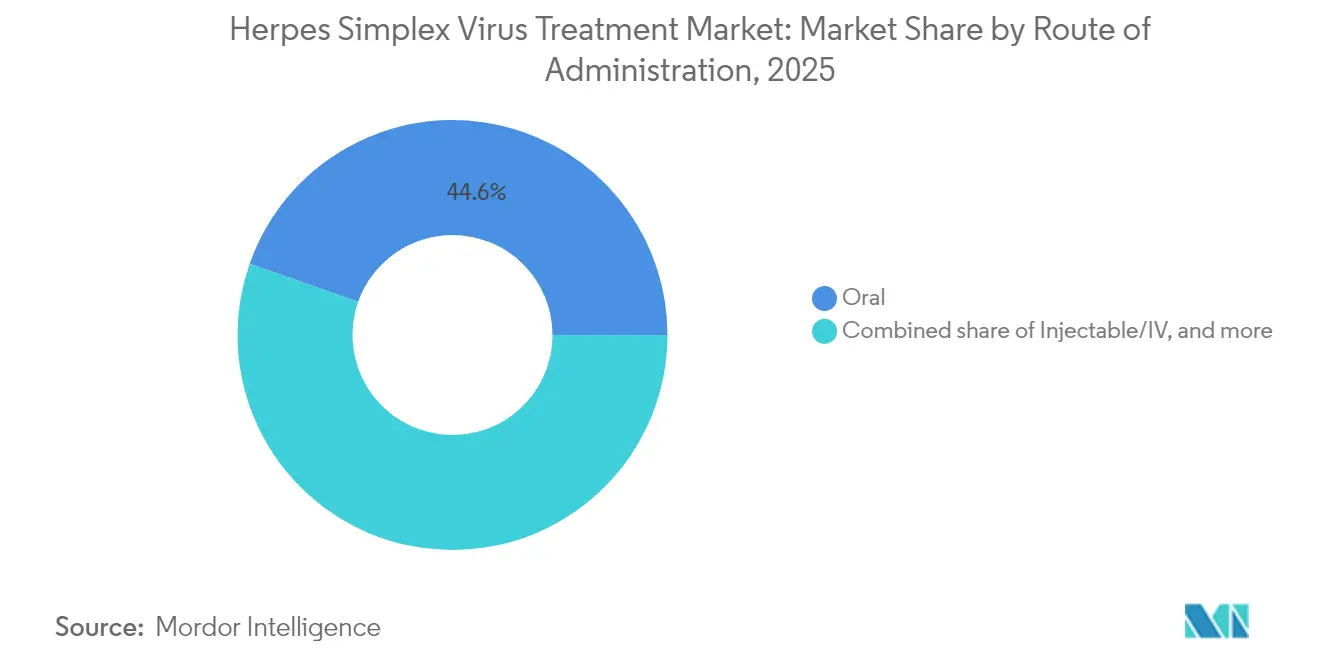

- Par voie d'administration, le segment oral représentait 44,62 % de la taille du marché du traitement du virus de l'herpès simplex en 2025 et progresse à un CAGR de 7,02 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail et parapharmacies détenaient 44,75 % de part en 2025, tandis que les pharmacies en ligne devraient enregistrer le CAGR le plus rapide, soit 10,95 %, durant 2026-2031.

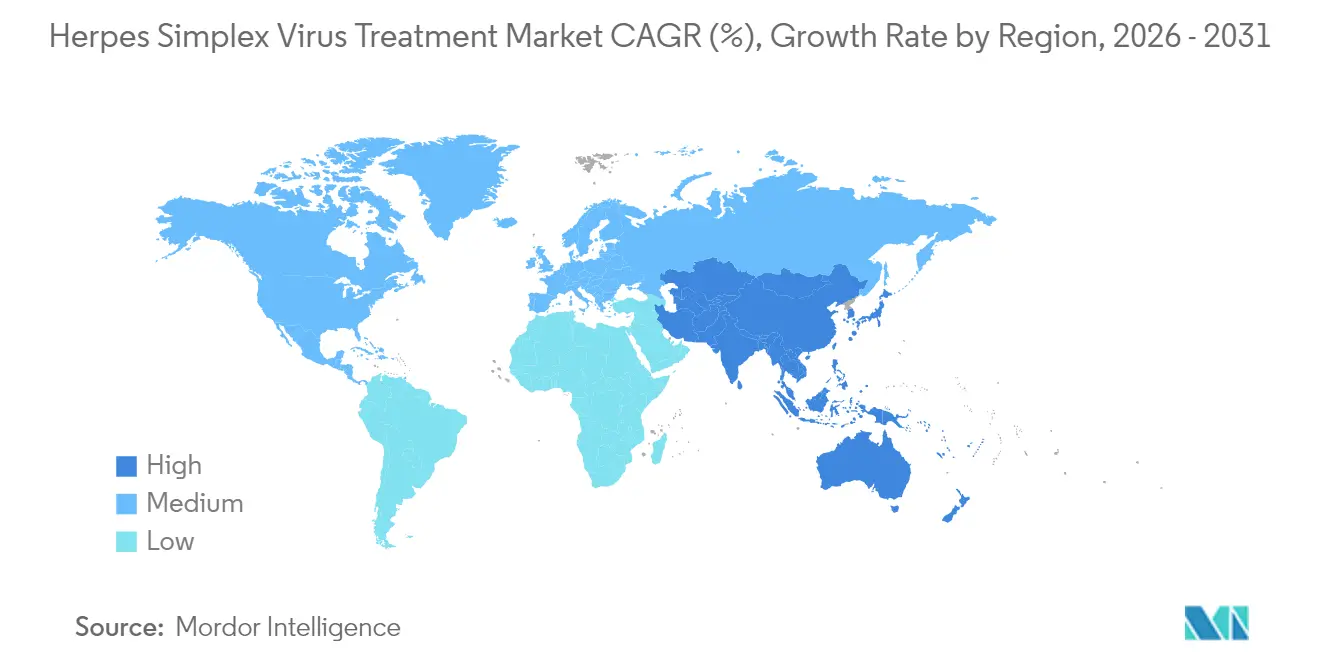

- Par géographie, l'Amérique du Nord représentait 31,98 % de la part du marché du traitement du virus de l'herpès simplex en 2025, tandis que l'Asie-Pacifique est en passe de croître à un CAGR de 8,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement du virus de l'herpès simplex

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance à l'acyclovir atteignant 14 % dans les cohortes immunodéprimées | +1.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption de la télémédecine entraînant une hausse à deux chiffres des volumes d'ordonnances pour le HSV | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Expansion du couloir des produits en vente libre pour les topiques à faible dose | +0.6% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes basés sur la technologie CRISPR montrant une réduction de l'ADN viral latent de >99,99 % dans des modèles précliniques | +2.4% | Mondial | Long terme (≥ 4 ans) |

| Collaboration entre les applications de santé sexuelle et l'industrie pharmaceutique pour améliorer l'observance des patients | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Pic de financement fédéral des NIH pour les vaccins anti-HSV à base d'ARNm stimulant le pipeline clinique américain | +1.0% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La résistance croissante à l'acyclovir stimule la demande de nouveaux mécanismes

Les taux de résistance à l'acyclovir atteignent désormais 14 % chez les patients immunodéprimés, contre <1 % chez les adultes en bonne santé. Les mutations du gène UL23 de la thymidine kinase alimentent cette tendance, incitant les développeurs de médicaments à tester des inhibiteurs de l'hélicase-primase tels que le pritelivir et l'ABI-5366. La base de données CHARMD a catalogué le spectre de mutations en accélération, soulignant la nécessité de diversifier les cibles antivirales. Une pétition citoyenne déposée auprès de la FDA demande un accès élargi au pritelivir, illustrant l'urgence ressentie par les cliniciens[1]Administration américaine des aliments et des médicaments (U.S. Food and Drug Administration), "Pétition citoyenne pour le pritelivir," fda.gov.

La télémédecine réduit le délai de traitement et augmente le nombre d'ordonnances

Des plateformes virtuelles telles que Lemonaid Health et Wisp proposent des consultations discrètes qui contournent les obstacles liés à la stigmatisation. Les patients obtiennent des ordonnances le jour même pour une thérapie suppressive au valacyclovir ou des trousses de traitement des poussées, en complétant souvent le parcours de soins en moins de 24 heures. Ce format est particulièrement précieux pour les utilisateurs non assurés qui évitent les consultations en cabinet ; les premières données des prestataires de télésanté montrent une hausse à deux chiffres d'une année sur l'autre des consultations liées au HSV, ce qui se traduit par des volumes d'antiviraux plus élevés et une meilleure observance.

Les basculements vers les produits en vente libre élargissent l'entonnoir du commerce de détail

Les crèmes OTC à base de docosanol ont généré 1,6 milliard USD de ventes en 2021 et continuent de se développer grâce aux tendances en matière d'automédication. Environ la moitié des personnes souffrant d'herpès labial préfèrent les remèdes sans ordonnance, ce qui stimule l'allocation d'espace en rayon dans les chaînes de distribution. Le produit photodynamique topique Ruvidar™ de Theralase a guéri les lésions de HSV-1 dans des modèles animaux après une application quotidienne, signalant une concurrence dans le pipeline au sein du couloir des produits en vente libre.

Les programmes basés sur la technologie CRISPR redéfinissent la vision à long terme

Excision BioTherapeutics a rapporté une réduction de >99,99 % de l'ADN viral latent et une quasi-élimination de l'excrétion virale dans des études de kératite sur lapins avec son construct EBT-104. Des chercheurs du Fred Hutch ont obtenu >90 % d'élimination du HSV-1 latent en utilisant des ARNg multiplexés délivrés via des vecteurs AAV. Les NIH ont placé les stratégies curatives au cœur de leur feuille de route de recherche sur le HSV 2023-2028, garantissant une continuité de financement pluriannuelle[2]Instituts nationaux de la santé (National Institutes of Health), "Plan stratégique pour la recherche sur le virus de l'herpès simplex 2023-2028," niaid.nih.gov.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les exigences de l'EMA en matière de charge virale prolongent les essais pivots de 18 à 24 mois | −0.8% | Europe | Moyen terme (2-4 ans) |

| La pénétration des génériques érode les marges des marques dans les marchés matures | −0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La stigmatisation sociale persistante freine l'adoption des tests | −0.6% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Les contraintes logistiques de la chaîne du froid limitent le déploiement des vaccins | −0.5% | Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les critères virologiques stricts de l'EMA prolongent les délais d'approbation

Les autorités réglementaires européennes exigent désormais des mesures de suppression durables dans les essais sur le HSV, un seuil qui nécessite un suivi prolongé et des cohortes plus importantes. Assembly Biosciences doit d'abord compléter les lectures du taux d'excrétion virale en Phase 1b pour l'ABI-5366 avant d'entrer dans des études pivots, prolongeant le calendrier de lancement d'environ deux ans[3]Assembly Biosciences, "Résultats de la Phase 1a pour l'ABI-1179," assemblybio.com. Les petites entreprises de biotechnologie font face à des extensions nécessitant des capitaux importants, ce qui peut bloquer les programmes ou les pousser vers des accords de partenariat.

La large disponibilité des génériques comprime l'économie des marques

L'acyclovir et le valacyclovir ont perdu leur exclusivité il y a plusieurs années et, aux États-Unis, la plupart des ordonnances sont exécutées avec des génériques dont le prix est de quelques USD par jour. Ce plafond de prix décourage les reformulations progressives et réoriente les investissements vers des modalités différenciées telles que les vaccins ou les produits biologiques. GSK, par exemple, réalloue ses ressources après avoir suspendu son candidat vaccin sous-unitaire GSK3943104 à la suite de données de Phase 2 décevantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de virus : la prévalence du HSV-1 ancre la demande tandis que le HSV-2 stimule la croissance incrémentale

La taille du marché du traitement du virus de l'herpès simplex pour le HSV-1 est soutenue par 3,7 milliards de porteurs, ce qui en fait l'univers de traitement dominant. Bien que de nombreuses infections soient subcliniques, les réactivations périodiques soutiennent les ventes de thérapies topiques et motivent les ordonnances orales suppressives chez les patients présentant des poussées fréquentes. Les campagnes de sensibilisation en Asie et en Afrique améliorent la reconnaissance des séquelles oculaires et néonatales, qui n'étaient historiquement pas traitées.

Le HSV-2, bien qu'infectant un pool absolu plus restreint de 846 millions d'adultes, génère un élan prospectif plus fort car le virus demeure un cofacteur dans l'acquisition du VIH et produit des récurrences plus symptomatiques. La progression de l'adoption des tests syndromiques dans les cliniques des infections sexuellement transmissibles (IST) en Asie du Sud-Est enrichit l'entonnoir de diagnostic, se traduisant par une croissance plus rapide des ordonnances. Les associations cliniques recommandent désormais de commencer la thérapie suppressive après le deuxième épisode annuel, une mise à jour qui élargit les critères d'éligibilité.

Par médicament : les analogues nucléosidiques restent au cœur du traitement tandis que les candidats à action prolongée font leur entrée

La thérapie de première ligne continue de s'articuler autour du valacyclovir, dont le profil de biodisponibilité favorable soutient une administration biquotidienne, un avantage clé en matière d'observance par rapport aux comprimés d'acyclovir à prendre cinq fois par jour. En pratique, les prescripteurs réservent le famciclovir aux patients présentant une insuffisance rénale légère, car il maintient son efficacité à des seuils de clairance rénale plus faibles.

L'attention du pipeline se déplace vers les inhibiteurs de l'hélicase-primase, menés par l'ABI-1179 et l'ABI-5366, qui ont montré des demi-vies plasmatiques d'environ quatre jours dans les études précoces. Un schéma posologique hebdomadaire pourrait sensiblement améliorer l'observance et réduire la charge médicamenteuse pour les utilisateurs suppressifs chroniques. Les thérapies d'édition génique pourraient éventuellement supplanter les antiviraux chroniques, mais le consensus parmi les investigateurs situe les délais curatifs à au moins cinq ans, compte tenu des obstacles liés aux vecteurs de délivrance et à l'immunogénicité.

Par voie d'administration : la voie orale reste privilégiée, les voies injectable et topique occupent des niches

Les schémas oraux dominent le marché du traitement du virus de l'herpès simplex, reflétant les préférences des patients pour des options pratiques en auto-administration. Les comprimés permettent une exposition systémique rapide nécessaire durant les phases prodromiques, ce qui est crucial pour supprimer la réplication avant l'éruption vésiculaire. Les hôpitaux réservent les formulations IV aux maladies disséminées sévères ou à l'herpès néonatal, des situations nécessitant des taux systémiques élevés d'acyclovir administrés sous surveillance rénale étroite.

Les solutions topiques ciblent les poussées labiales et les soins complémentaires des lésions. Ruvidar figure parmi les crèmes de nouvelle génération en développement, tirant parti de l'activation photodynamique pour accélérer la guérison des lésions après une application quotidienne. Les gels ophtalmiques demeurent un micro-marché centré sur la kératite herpétique, où le risque de cicatrisation cornéenne nécessite une suppression rapide du virus localement.

Par canal de distribution : le commerce physique est en tête, la e-pharmacie s'accélère

Les chaînes de distribution au détail traitent la majorité des ordonnances d'antiviraux contre l'herpès, car les patients peuvent obtenir leur traitement immédiatement après des consultations virtuelles ou en personne. Les pharmaciens proposent de plus en plus des conseils au point de vente sur la posologie prophylactique, notamment pour les femmes envisageant une grossesse.

Les pharmacies en ligne, étroitement liées aux portails de télémédecine, constituent le canal à la progression la plus rapide sur le marché du traitement du virus de l'herpès simplex. L'exécution automatisée des ordonnances et l'emballage discret répondent aux attentes des consommateurs en matière de confidentialité. Les intégrations API qui transmettent les ordonnances électroniques directement dans les flux de travail de commande par courrier raccourcissent le délai entre le diagnostic et la réception du médicament à ≤48 heures dans la plupart des codes postaux urbains.

Analyse géographique

L'Amérique du Nord reste le leader en termes de revenus sur le marché du traitement du virus de l'herpès simplex en raison d'une couverture d'assurance élevée, d'un dépistage généralisé du HSV et de vastes réseaux de soins spécialisés. Le plan stratégique 2023-2028 des NIH alloue des subventions pluriannuelles aux approches curatives, renforçant un pipeline de découverte approfondi. La pression des prix des génériques persiste, mais les dépenses relatives aux marques restent stables chez les utilisateurs de thérapie suppressive qui recherchent des packs de commodité associant renouvellements et suivis par télésanté.

L'Asie-Pacifique est le territoire à la croissance la plus rapide. Les populations urbaines en Chine et en Inde se tournent vers des téléconsultations via smartphone pour la prise en charge des IST, compensant en partie la pénurie de spécialistes des maladies infectieuses. Les fabricants locaux produisent de l'acyclovir et du valacyclovir à faible coût, mais les firmes multinationales intensifient leurs accords de co-commercialisation pour introduire des comprimés à action prolongée de marque, à mesure que les revenus disponibles augmentent. Des campagnes de santé publique soutenues par les gouvernements ont également élargi la sensibilisation au HSV, améliorant les taux de dépistage dans les hôpitaux tertiaires.

L'Europe représente un paysage mature mais orienté vers l'innovation. Les exigences de l'EMA allongent les délais des essais cliniques, mais la région accueille des laboratoires de virologie avancés axés sur les interactions virales-cellulaires médiées par l'ApoE et les inhibiteurs de capside de nouvelle génération. Les protocoles d'efficacité par le coût favorisent une utilisation élevée des génériques, mais les systèmes nationaux remboursent les options à prix premium lorsque des données supérieures de suppression ou d'observance existent.

Paysage concurrentiel

La concentration du marché reste modérée. GlaxoSmithKline conserve une franchise antivirale de premier plan mais réalloue ses ressources vers les produits biologiques de nouvelle génération après avoir suspendu les investissements supplémentaires dans son candidat vaccin thérapeutique contre le HSV-2. Teva et Viatris dominent les volumes grâce à de vastes portefeuilles de génériques, en tirant parti de réseaux de distribution mondiaux pour capter les segments sensibles aux prix. Novartis occupe le premier rang dans l'Indice d'accès aux médicaments 2024 pour l'élargissement de l'accès au traitement dans les régions à faibles revenus.

Les entrants issus de la biotechnologie intensifient la concurrence. Excision BioTherapeutics fait progresser des constructs curatifs basés sur la technologie CRISPR et a obtenu la désignation de médicament orphelin de la FDA pour son programme oculaire, garantissant une exclusivité de marché de sept ans à l'approbation. Le pipeline hélicase-primase d'Assembly Biosciences cible une administration orale hebdomadaire, un levier de différenciation qui pourrait redéfinir les attentes des patients en matière d'observance. Moderna et BioNTech appliquent des plateformes ARNm validées aux vaccins prophylactiques, ajoutant une dimension préventive au champ concurrentiel.

L'activité de collaboration stratégique est en hausse. Assembly Biosciences a conclu un accord de R&D avec Gilead pour co-développer des antiviraux à action prolongée, obtenant un financement basé sur des jalons et des paiements d'option. GSK et Novartis ont pris des engagements de tarification différenciée dans certains marchés africains, améliorant la disponibilité de la thérapie suppressive. Parallèlement, des alliances académico-industrielles — telles que la collaboration de Fred Hutch avec des fabricants de vecteurs du secteur privé — accélèrent les études translationnelles d'édition génique.

Leaders du secteur du traitement du virus de l'herpès simplex

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Novartis AG

Fresenius SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Assembly Biosciences a publié des données positives de Phase 1a pour l'ABI-1179, confirmant une demi-vie de quatre jours favorable à une administration hebdomadaire.

- Avril 2025 : Theralase a rapporté que Ruvidar a éliminé les lésions de HSV-1 avec une utilisation topique quotidienne chez des souris, surpassant les crèmes leaders du marché.

- Février 2025 : Des chercheurs de Fred Hutch ont développé des organoïdes cutanés imprimés en 3D pour cribler 20 composés anti-HSV, identifiant plusieurs candidats avec une cytotoxicité minimale.

- Octobre 2024 : Fred Hutch a démontré la faisabilité du transfert génique par vecteur de type HSV, faisant avancer la science de la thérapie génique curative.

- Septembre 2024 : GSK a confirmé la poursuite du développement de son vaccin thérapeutique contre le HSV après l'examen intermédiaire de Phase I/II.

- Juin 2024 : Assembly Biosciences a administré la première dose au premier participant de son étude de Phase 1a/b portant sur l'ABI-5366 ciblant l'herpès génital récurrent.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du traitement du virus de l'herpès simplex (HSV) comme la valeur des ventes mondiales d'antiviraux sur ordonnance et en vente libre, principalement l'acyclovir, le valacyclovir, le famciclovir et le penciclovir, formulés pour supprimer les infections actives ou latentes causées par le HSV-1 et le HSV-2 et distribués dans les hôpitaux, les commerces de détail et les pharmacies en ligne. Nous suivons les revenus au niveau ex-fabricant, puis nous les ajustons pour tenir compte du commerce parallèle et des marges des canaux typiques avant de publier le chiffre final.

Exclusion du champ d'application : Les vaccins en cours d'élaboration, les remèdes issus de l'édition de gènes, les remèdes à base de plantes ou de nutraceutiques en vente libre et les kits de diagnostic ne sont pas pris en compte dans notre évaluation.

Aperçu de la segmentation

- Par type de virus

- HSV-1

- HSV-2

- Par médicament

- Acyclovir

- Valacyclovir

- Famciclovir

- Autres médicaments

- Par voie d'administration

- Orale

- Injectable / IV

- Topique / Dermique

- Oculaire

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des médecins spécialistes des maladies infectieuses, des pharmaciens d'officine et des grossistes régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine nous permettent de valider les taux d'utilisation, les durées de traitement habituelles et l'évolution des prix de vente moyens. Des enquêtes de suivi auprès des équipes d'approvisionnement des hôpitaux nous permettent d'actualiser les hypothèses de remise et de signaler les fluctuations soudaines de la demande.

Recherche documentaire

Nous commençons par une analyse approfondie des données ouvertes réputées, en nous appuyant sur des sources telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention des États-Unis, les registres commerciaux d'Eurostat, ClinicalTrials.gov et les revues à comité de lecture de BMC Infectious Diseases pour les estimations de prévalence, les volumes de prescription et le nombre de thérapies émergentes. Les dépenses de l'industrie et les valeurs d'expédition sont ensuite recoupées avec les statistiques douanières, les déclarations réglementaires et les rapports annuels déposés auprès de la SEC américaine.

Pour enrichir la profondeur numérique, les analystes de Mordor exploitent Dow Jones Factiva pour les mouvements de prix, D&B Hoovers pour les données financières des fabricants et les familles de brevets Questel qui indiquent des lancements à court terme. Cette liste n'est pas exhaustive ; de nombreuses autres références publiques et privées alimentent notre base de données.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence-patient traité estime la demande en reliant la séroprévalence, la part symptomatique et la pénétration du traitement ; les résultats sont ensuite équilibrés par un modèle ascendant échantillonné des revenus des principaux fournisseurs afin d'affiner les totaux. Les principaux moteurs du modèle comprennent l'incidence diagnostiquée du HSV, le nombre médian de jours de traitement par épisode, les courbes d'érosion des génériques, la répartition des canaux de distribution en pharmacie et les changements régionaux en matière de remboursement. La régression multivariée combinée à l'analyse de scénarios prévoit la croissance pour 2026-2030, avec des élasticités dérivées de notre groupe d'experts pour chaque variable. Lorsque les données ascendantes sont fragmentaires, nous interpolons en utilisant des analogues de pays proches et des calendriers de lancement documentés.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats font l'objet d'une vérification des écarts par rapport aux données sur les sinistres des assureurs et aux appels d'offres. Un examen interne par les pairs en deux étapes permet de résoudre les anomalies, après quoi le modèle est verrouillé. Mordor est actualisé tous les douze mois, mais des événements extraordinaires, tels que les approbations réglementaires et les alertes de résistance majeure, déclenchent des mises à jour intermédiaires, ce qui permet aux clients de bénéficier de la vision la plus récente.

Pourquoi la ligne de base de Mordor pour le traitement du virus de l'herpès simplex reste ferme

Les estimations publiées sont rarement alignées parce que les entreprises choisissent des paniers de produits, des points de prix et des cadences de rafraîchissement différents. Notre modèle, ancré dans le calcul du nombre de patients traités et corroboré par les échantillons de revenus des fournisseurs, réduit l'incertitude qui entache souvent les marchés des antiviraux.

Les principaux facteurs d'écart par rapport aux autres éditeurs sont les suivants : certaines études intègrent les vaccins en cours de développement dans la valeur actuelle, quelques-unes supposent une tarification mondiale uniforme sans rabais pour les génériques, tandis que d'autres étendent les prévisions à partir d'anciennes bases historiques qui n'ont jamais été réévaluées pour tenir compte de l'adoption de la télésanté à l'ère de COVID.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,88 B (2025) | Renseignements sur le Mordor | |

| USD 2,80 B (2024) | Conseil mondial A | Inclut les vaccins candidats et se base sur les prix de liste sans les remises de canaux. |

| USD 2,56 B (2024) | Recherche sur l'industrie B | Exclut les ventes des pharmacies en ligne et suppose une pénétration stable des génériques après 2022. |

La comparaison montre comment notre sélection rigoureuse du champ d'application et nos hypothèses actualisées chaque année permettent d'obtenir une base de référence équilibrée et transparente que les décideurs peuvent retracer en toute confiance.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance actuelle du marché du traitement du virus de l'herpès simplex ?

La résistance croissante à l'acyclovir, l'élargissement de l'accès à la télémédecine et l'investissement dans les candidats à l'édition génique sont les principaux catalyseurs.

Quelle est la taille actuelle du marché du traitement du virus de l'herpès simplex ?

Les données récentes des entreprises placent le marché à 3,09 milliards USD en 2026, avec une prévision d'atteindre 4,41 milliards USD d'ici 2031, soit un CAGR de 7,37 % sur 2026-2031.

Quelle classe de médicaments est la plus prescrite pour l'herpès génital ?

Le valacyclovir conserve la plus large utilisation car une administration biquotidienne permet d'atteindre des taux plasmatiques élevés avec une sécurité fiable.

Les thérapies curatives sont-elles proches de la réalité commerciale ?

Les programmes basés sur la technologie CRISPR ont montré une réduction de >99 % du virus latent dans des modèles précliniques, mais la preuve d'efficacité chez l'homme et l'optimisation de la délivrance restent des obstacles à plusieurs années.

Pourquoi les pharmacies en ligne gagnent-elles des parts dans la distribution des traitements contre l'herpès ?

Elles s'articulent avec les consultations virtuelles, offrant une livraison de médicaments discrète et rapide qui attire les patients recherchant confidentialité et commodité.

En quoi les exigences réglementaires européennes diffèrent-elles de celles des États-Unis ?

L'EMA exige une démonstration plus longue de la suppression virale soutenue, allongeant les durées des essais jusqu'à deux ans par rapport aux voies de la FDA.

Dernière mise à jour de la page le: