Taille et part du marché de l'éclairage horticole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

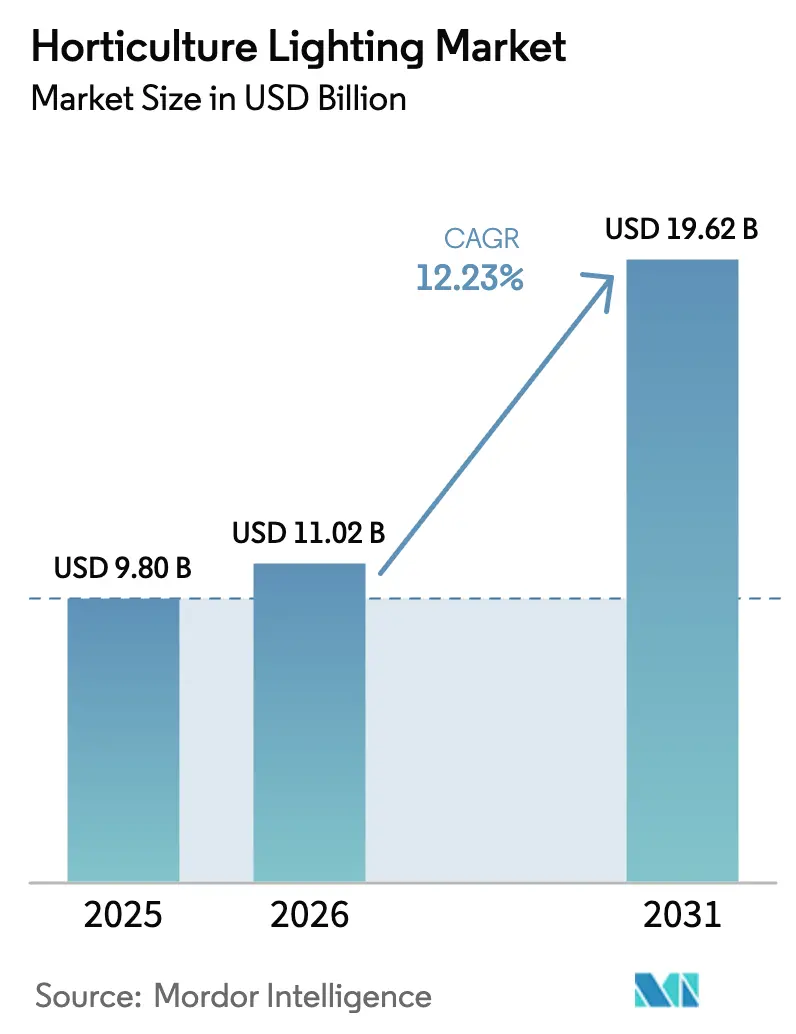

| Taille du Marché (2026) | 11.02 Milliards de dollars |

| Taille du Marché (2031) | 19.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage horticole par Mordor Intelligence

La taille du marché de l'éclairage horticole devrait s'étendre de 9,80 milliards USD en 2025 et 11,02 milliards USD en 2026 à 19,62 milliards USD d'ici 2031, enregistrant un CAGR de 12,23 % entre 2026 et 2031. Les spectres LED à réglage de précision améliorent les rendements en cannabinoïdes dans les cultures de cannabis légalisées en Amérique du Nord, tandis que les mandats de sécurité alimentaire urbaine dans les mégapoles asiatiques et le programme énergétique « Fit-for-55 » de l'Union européenne déclenchent des rénovations rapides des installations à décharge haute intensité traditionnelles. Les prix des luminaires ont baissé de 15 à 20 % depuis 2024, Samsung et LG ayant intensifié leur production de semi-conducteurs, tandis que le plasma et d'autres sources lumineuses alternatives réémergent dans les environnements de recherche nécessitant des spectres continus. La marchandisation du matériel oriente les fournisseurs vers des analyses spectrales basées sur le cloud, et les obligations vertes liées aux critères ESG des entreprises débloquent des capitaux pour de vastes programmes de rénovation.

Points clés du rapport

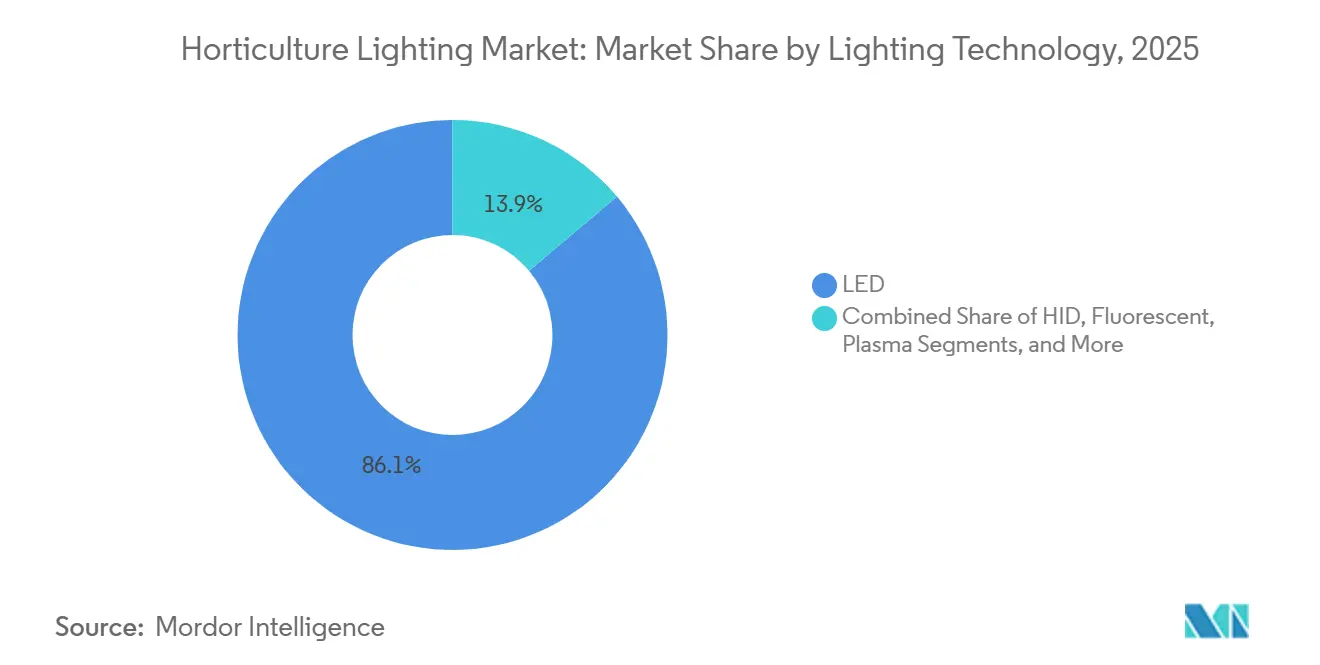

- Par technologie d'éclairage, les systèmes LED détenaient 86,13 % de la part du marché de l'éclairage horticole en 2025, tandis que le plasma et d'autres alternatives progressent à un CAGR de 12,41 % jusqu'en 2031.

- Par offre, le matériel a capté 71,52 % des revenus en 2025 ; les logiciels et services devraient croître à un CAGR de 12,53 % jusqu'en 2031.

- Par type d'installation, les nouvelles constructions contrôlaient 58,36 % des revenus en 2025, tandis que les rénovations devraient progresser à un CAGR de 13,46 %.

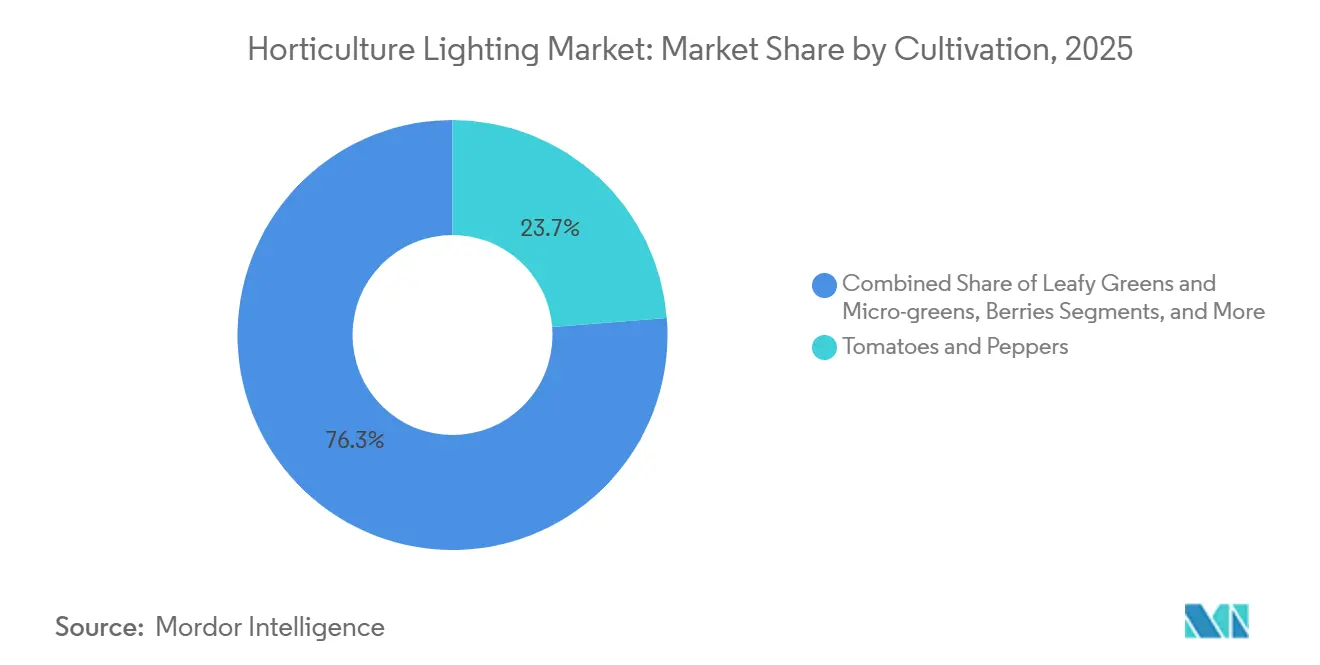

- Par culture, les tomates et poivrons étaient en tête avec 23,74 % de la taille du marché de l'éclairage horticole en 2025, et les baies sont positionnées pour un CAGR de 15,22 % jusqu'en 2031.

- Par application, les serres représentaient 49,21 % des revenus en 2025 ; les fermes verticales devraient afficher le CAGR le plus élevé de 15,21 % jusqu'en 2031.

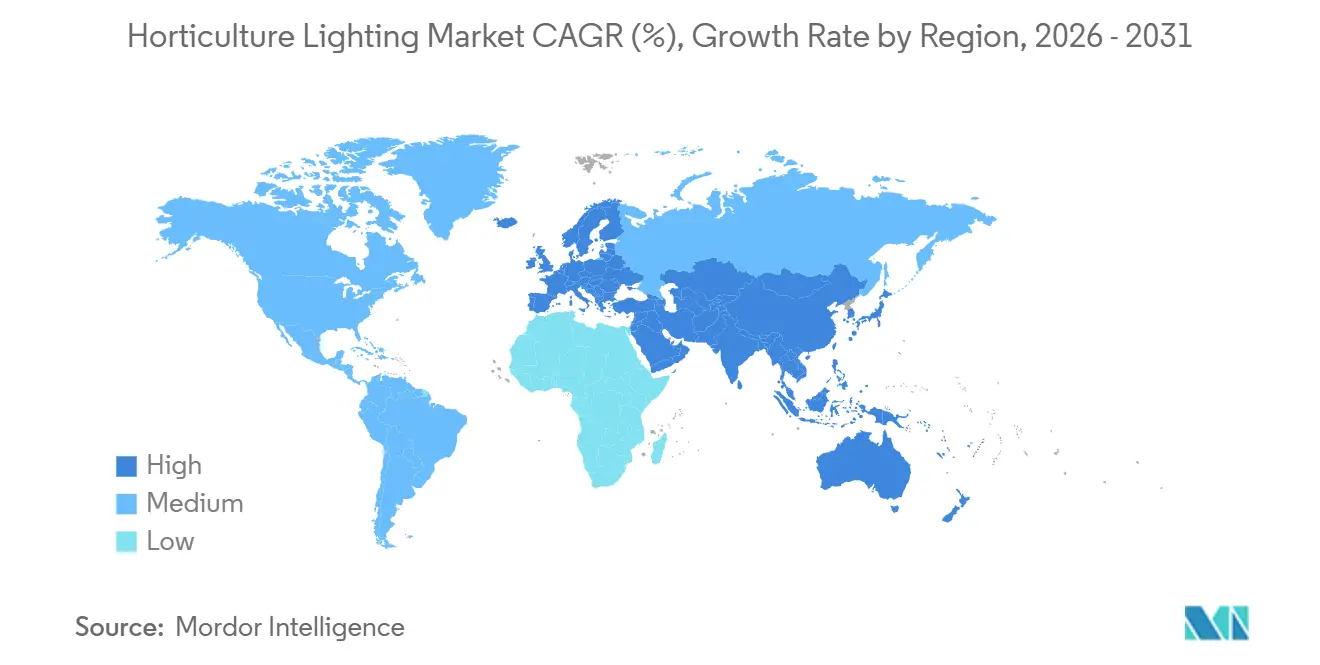

- Par géographie, l'Europe dominait avec une part de 32,94 % en 2025, et l'Asie-Pacifique est prévue pour un CAGR de 13,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage horticole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Spectres LED à réglage de précision améliorant le rendement en cannabinoïdes dans les cultures de cannabis en Amérique du Nord | +2.1% | Amérique du Nord, avec des retombées en Europe et en Australie | Moyen terme (2 à 4 ans) |

| Programmes de sécurité alimentaire urbaine accélérant la demande d'éclairage pour les fermes verticales dans les mégapoles asiatiques | +2.3% | Cœur Asie-Pacifique (Singapour, Tokyo, Séoul, Shanghai), retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Directives énergétiques « Fit-for-55 » de l'UE incitant aux rénovations LED dans les serres en verre chauffées | +1.8% | Europe (Pays-Bas, Allemagne, Espagne, France) | Court terme (≤ 2 ans) |

| Essor des solutions d'agriculture en environnement contrôlé à micro-alimentation hors réseau pour l'agriculture désertique dans les pays du CCG | +1.2% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar) | Moyen terme (2 à 4 ans) |

| Obligations vertes liées aux critères ESG des entreprises finançant des déploiements LED à grande échelle dans les serres horticoles | +1.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Analyses spectrales basées sur le cloud optimisant l'efficacité photonique photosynthétique dans les installations en environnement contrôlé | +1.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Spectres LED à réglage de précision améliorant le rendement en cannabinoïdes dans les cultures de cannabis en Amérique du Nord

Les cultivateurs de cannabis passent des lampes à halogénures métalliques à large spectre aux luminaires LED émettant des longueurs d'onde rouge lointain de 680 à 730 nm, augmentant les concentrations de THC et de CBD de 12 à 18 % et réduisant la chaleur résiduelle de 40 à 50 %. Ce segment, évalué à 1,5 milliard USD en 2025, croît à un rythme annuel de 15 % à mesure que des États américains supplémentaires légalisent les ventes médicales et récréatives. Les fournisseurs de luminaires Fluence et California LightWorks dominent les grandes installations, tandis que les systèmes modulaires de Black Dog LED séduisent les opérateurs artisanaux soucieux de leur budget. La requalification fédérale pourrait accélérer l'expansion multi-États au-delà de 2028.

Programmes de sécurité alimentaire urbaine accélérant la demande d'éclairage pour les fermes verticales dans les mégapoles asiatiques

Dans le cadre de son plan « 30 par 30 », Singapour a alloué 200 millions SGD (148 millions USD) en 2024 pour renforcer sa sécurité alimentaire et réduire sa dépendance aux importations. Parallèlement, en 2025, Tokyo a réservé 5 milliards JPY (33 millions USD) pour subventionner des initiatives d'agriculture urbaine, visant à promouvoir des pratiques agricoles durables au sein de la ville. Le Centre d'innovation des fermes intelligentes de Séoul a déployé 12 hectares de fermes entièrement fermées, utilisant les LED LM301H de Samsung, qui affichent une efficacité remarquable de 3,1 µmol J⁻¹.[1]Samsung Electronics, "Samsung Newsroom," SAMSUNG.COM Ces systèmes agricoles avancés, équipés de luminaires dont le prix est compris entre 150 et 250 USD m², permettent d'obtenir 10 à 15 récoltes par an. Cette haute productivité garantit une période de retour sur investissement des luminaires inférieure à quatre ans, rendant l'investissement dans cette technologie économiquement viable et efficace.

Directives énergétiques « Fit-for-55 » de l'UE incitant aux rénovations LED dans les serres en verre chauffées

Dans le cadre du paquet « Fit-for-55 », les cultivateurs sont tenus de réduire leurs émissions de gaz à effet de serre de 55 % d'ici 2030. Cette initiative favorise le remplacement des lampes HPS traditionnelles de 1 000 W par des barrettes LED plus économes en énergie de 400 à 600 W. En 2025, l'Allemagne a alloué des subventions totalisant 120 millions EUR (environ 130 millions USD) pour soutenir cette transition. Les programmes pilotes néerlandais ont démontré un succès significatif, atteignant une réduction de 40 à 50 % de la consommation d'énergie d'éclairage tout en maintenant une intensité lumineuse supérieure à 200 µmol m⁻² s⁻¹ PPFD, essentielle pour la culture de plantes comme les tomates et les poivrons.[2]Commission électrotechnique internationale, "Normes IEC," IEC.CH Cependant, le processus d'obtention de la certification marquage CE selon les normes IEC 62471 impose des coûts supplémentaires, allant de 8 000 à 15 000 EUR par modèle. Ces dépenses créent des difficultés pour les petits fournisseurs, ralentissant leur capacité à lancer de nouveaux produits sur le marché.

Essor des solutions d'agriculture en environnement contrôlé à micro-alimentation hors réseau pour l'agriculture désertique dans les pays du CCG

En 2024-2025, la Vision 2030 de l'Arabie saoudite a alloué 1,2 milliard SAR (320 millions USD) à des projets en environnement contrôlé, visant à améliorer la durabilité agricole et la sécurité alimentaire dans la région. Les fermes LED alimentées à l'énergie solaire aux Émirats arabes unis et au Qatar ont atteint avec succès des objectifs d'efficacité d'utilisation de l'eau inférieurs à 5 L kg⁻¹, représentant une amélioration significative d'un facteur dix par rapport aux cultures en champ traditionnelles. Cependant, des défis persistent, car l'accumulation de poussière a été signalée comme réduisant la production photovoltaïque de 15 à 25 % par mois. Ces avancées soulignent l'engagement de la région à tirer parti de technologies innovantes tout en faisant face aux contraintes environnementales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte inflation des coûts de l'aluminium et des terres rares comprimant les marges des luminaires LED haute puissance | -1.9% | Mondial, avec un impact aigu dans les pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Droits de douane à l'importation régionaux fragmentés compliquant la parité des prix des luminaires pour les cultivateurs d'Asie-Pacifique | -1.3% | Asie-Pacifique (Inde, ASEAN, Australie), retombées en Afrique | Moyen terme (2 à 4 ans) |

| Coûts de conformité à la sécurité photobiologique retardant le lancement de produits à réglage spectral dans l'UE | -0.8% | Europe, avec des effets secondaires en Amérique du Nord | Court terme (≤ 2 ans) |

| Interopérabilité DALI/KNX limitée freinant l'adoption de l'éclairage intelligent dans les serres traditionnelles | -0.7% | Mondial, concentré en Europe et en Amérique du Nord, installations traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation des coûts de l'aluminium et des terres rares comprimant les marges des luminaires LED haute puissance

En 2025, les prix moyens de l'aluminium ont grimpé à 2 580 USD par tonne, marquant une augmentation significative qui a entraîné une hausse de 6 à 10 USD dans les nomenclatures des luminaires par unité. Cette flambée des coûts a entraîné une compression notable des marges brutes des fabricants, les réduisant jusqu'à 12 points de pourcentage.[3]Institut d'études géologiques des États-Unis, "Résumés des produits minéraux 2025," USGS.GOV En outre, la mise en œuvre de quotas d'exportation stricts par la Chine a considérablement impacté le marché des terres rares. Ces restrictions ont fait monter les prix des oxydes d'europium et de terbium de 30 %, exerçant ainsi une pression supplémentaire sur les fournisseurs de phosphores LED et compliquant davantage leur dynamique opérationnelle.

Droits de douane à l'importation régionaux fragmentés compliquant la parité des prix des luminaires pour les cultivateurs d'Asie-Pacifique

Le droit d'importation de 25 % de l'Inde, les droits antidumping de l'Australie, qui varient de 15 % à 58 %, et le droit réglementaire de 20 % du Pakistan font collectivement augmenter les coûts à l'arrivée de 35 à 40 % au-dessus des prix départ usine. Ces coûts élevés impactent significativement la structure tarifaire et la rentabilité des entreprises multinationales opérant dans ces régions. Pour faire face à ces défis, les multinationales sont contraintes de maintenir des stocks spécifiques à chaque pays, adaptés aux exigences réglementaires et aux conditions de marché uniques de chaque pays. Cette approche, bien que nécessaire, entraîne une inflation d'environ 8 à 12 % de leur fonds de roulement. L'augmentation des besoins en fonds de roulement non seulement alourdit la charge financière, mais introduit également des complexités supplémentaires dans la gestion efficace des opérations de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'éclairage : dominance des LED avec une niche plasma en regain

Les systèmes LED détenaient 86,13 % de la part du marché de l'éclairage horticole en 2025, reflétant des économies d'énergie soutenues de 40 à 50 % par rapport aux lampes HID. La taille du marché de l'éclairage horticole pour le plasma et les autres alternatives devrait progresser à un CAGR de 12,41 % à mesure que les établissements de recherche valorisent leurs spectres continus de 380 à 780 nm. Les coûts des luminaires LED ont diminué à 80-150 USD m⁻², et les feuilles de route du nitrure de gallium sur silicium laissent entrevoir de nouvelles baisses de prix d'ici 2028.

L'innovation LED s'oriente vers des barrettes accordables à 10 canaux, illustrées par la plateforme MITRA X d'Heliospectra lancée en 2024, qui recrée les transitions du lever au coucher du soleil avec une granularité spectrale de 1 %. Les systèmes plasma dont le prix est compris entre 800 et 1 200 USD par unité pénètrent les opérations de cannabis et de fleurs coupées à haute marge malgré un investissement initial plus élevé. Les lampes HID, qui conservent encore une part de 8 à 10 % dans les serres plus anciennes, perdent de leur attrait à mesure que l'approvisionnement en ampoules se resserre sous les règles d'écoconception de l'UE.

Par offre : la marchandisation du matériel alimente la capture de valeur par les logiciels

Le matériel a contribué à 71,52 % des revenus de 2025, mais la baisse des prix des composants LED réduit les prix de vente moyens de 6 à 8 % par an. Les logiciels et services se développent à un CAGR de 12,53 % à mesure que des plateformes telles que LumiGrow smartPAR Cloud facturent 2 à 5 USD m⁻² par an pour l'optimisation de l'efficacité photonique. Ces frais de logiciel en tant que service représentent déjà 12 à 18 % de la valeur totale des projets dans les nouvelles fermes verticales.

L'électronique de commande intègre désormais des radios Bluetooth LE et Zigbee, éliminant l'infrastructure DALI câblée et réduisant la main-d'œuvre d'installation de 8 à 12 USD par mètre linéaire. Les modèles d'économies d'énergie en tant que service, pionniers de Deere Infinite Vertical, maintiennent les luminaires hors du bilan des cultivateurs, bien que les complexités juridiques liées à la mesure et à la vérification limitent l'adoption aux opérateurs dont le chiffre d'affaires annuel dépasse 10 millions USD.

Par type d'installation : l'élan des rénovations repose sur la certitude du retour sur investissement

Les nouvelles installations représentaient 58,36 % des dépenses de 2025, principalement des fermes verticales construites à cet effet qui intègrent dès le premier jour l'éclairage, la climatisation, la fertirrigation et la robotique. Les rénovations, cependant, progresseront plus vite à un CAGR de 13,46 % à mesure que les cultivateurs obtiennent des retours sur investissement de 18 à 36 mois en remplaçant les lampes HPS de 1 000 W par des barrettes LED de 600 W. Les essais de l'Université de Wageningen aux Pays-Bas ont démontré des économies d'énergie de 42 % et une augmentation du rendement en tomates de 8 %.

Les serres plus anciennes font face à des investissements initiaux plus élevés car les mises à niveau de distribution 480 V peuvent ajouter 15 à 25 USD m⁻², allongeant les délais de retour sur investissement au-delà de quatre ans. Les subventions en capital de 40 % de l'Allemagne raccourcissent cette fenêtre, tandis que les opérateurs de serres en plastique espagnols reportent encore les mises à niveau dans des climats plus doux. La location à 8 à 12 % d'intérêt sur sept ans gonfle les coûts du cycle de vie de 25 à 35 % par rapport aux prêts à la construction disponibles pour les projets en terrain vierge.

Par culture : les baies dépassent les taux de croissance des cultures traditionnelles en serre

Les tomates et poivrons menaient les revenus avec une part de 23,74 % en 2025, mais les baies connaîtront la croissance la plus rapide à un CAGR de 15,22 % à mesure que les LED rouge lointain prolongent les saisons des fraises et des myrtilles et augmentent la teneur en anthocyanes de 15 à 22 %. Les programmes de baies premium chez Driscoll's et Naturipe Farms ont rénové 180 ha d'éclairage intercalaire en 2024-2025, augmentant les rendements de 18 à 25 % et améliorant la durée de conservation de 12 jours.

Les légumes-feuilles remplissent les fermes verticales proches des marchés urbains à prix élevés, représentant 18 à 20 % des dépenses, tandis que le cannabis et les plantes botaniques de spécialité détiennent une part de 15 à 18 %. Les fleurs coupées représentent 12 à 14 % grâce à un classement strict de la longueur des tiges dans les ventes aux enchères néerlandaises. Les cultures restantes — des concombres aux semis de propagation — absorbent les déploiements hybrides HPS-LED là où la chaleur rayonnante est encore souhaitable.

Par application : les fermes verticales gagnent du terrain malgré l'intensité capitalistique

Les serres représentent encore 49,21 % de la taille du marché de l'éclairage horticole, mais les fermes intérieures et verticales afficheront un CAGR de 15,21 % jusqu'en 2031 à mesure que les villes cherchent à assurer leur sécurité alimentaire locale. Les installations verticales peuvent atteindre 10 à 15 cycles de culture annuels à 400-600 µmol m⁻² s⁻¹ PPFD, mais l'investissement initial s'élève à 1 200-2 000 USD m⁻², l'éclairage représentant 35 à 40 %.

Les instituts de recherche, l'aquaponie et les fermes en conteneurs partagent 14 à 18 % des dépenses. Plus de 320 unités en conteneurs ont été installées dans le monde en 2025, principalement dans des sites du Moyen-Orient où la rareté de l'eau et la chaleur élevée favorisent le déploiement modulaire. Les coûts d'électricité supérieurs à 0,12 USD kWh⁻¹ restent le point de basculement pour la viabilité économique.

Analyse géographique

L'Europe dominait avec une part de 32,94 % en 2025, les subventions « Fit-for-55 » couvrant 40 % de l'investissement initial de rénovation LED dans des pays tels que l'Allemagne et la France. Les 10 000 ha de serres en verre chauffées des Pays-Bas ont consommé 4,5 TWh en 2024, rendant les économies d'énergie de 40 à 50 % grâce aux LED financièrement convaincantes. Le secteur des serres en plastique d'Almería en Espagne est moins agressif car la lumière naturelle suffit la majeure partie de l'année, mais les algorithmes pilotes LED-climat ont permis des retours sur investissement de 18 mois.

L'Asie-Pacifique sera la région à la croissance la plus rapide avec un CAGR de 13,42 %. Le 1,2 million d'hectares d'horticulture protégée de la Chine intensifie les LED pour compenser les limites foncières, tandis que Singapour a injecté 200 millions SGD (148 millions USD) dans les fermes verticales depuis 2024. Les fermes urbaines japonaises reçoivent 5 milliards JPY (33 millions USD) de subventions annuelles, et le tarif de 25 % de l'Inde augmente les coûts par rapport aux voisins de l'ASEAN avec des droits de 0 à 5 %. Les droits antidumping australiens sur les pilotes chinois détournent les commandes vers des fournisseurs coréens avec des majorations de 12 à 18 %.

L'Amérique du Nord représentait environ 30 % de la part en 2025. L'éclairage pour le cannabis aux États-Unis a atteint 1,5 milliard USD cette année-là, et les 2 800 ha de serres du Canada rénovent rapidement leurs LED face à la volatilité des prix du gaz naturel. Les 1 800 ha de serres à tomates du Mexique ont installé un éclairage intercalaire en 2024-2025, gagnant des augmentations de rendement de 18 à 25 %. L'Arabie saoudite, les Émirats arabes unis et le Qatar ont ensemble investi 320 millions USD dans des fermes LED alimentées à l'énergie solaire pour réduire de 85 à 90 % leur dépendance aux importations.

Paysage concurrentiel

Le marché de l'éclairage horticole présente une fragmentation modérée : les cinq premiers acteurs, Signify, ams OSRAM, Fluence, Samsung et LG Innotek, détenaient environ 45 à 50 % des revenus combinés en 2025. Samsung et LG utilisent leur échelle dans les semi-conducteurs pour proposer des luminaires à des prix inférieurs de 15 à 20 %, une démarche qui a contraint Heliospectra à lever 25,6 millions SEK (2,8 millions USD) en nouveaux capitaux propres pour maintenir sa R&D en réglage spectral.

Signify a absorbé Fluence en 2022 pour consolider les canaux cannabis et fermes verticales. Ams OSRAM, en revanche, a cédé ses luminaires non essentiels pour se concentrer sur les puces LED en amont. Les dépôts de brevets ont augmenté : Signify a déposé 18 brevets en horticulture en 2024-2025, et Samsung a ciblé les procédés de nitrure de gallium sur silicium qui n'utilisent pas de phosphores à terres rares. Les systèmes sans fil prêts à l'emploi pour les anciennes serres et les boîtiers anti-poussière IP65 pour une utilisation en milieu désertique sont des créneaux émergents à fort potentiel.

Nationstar Optoelectronics et Everlight inondent les marchés avec des kits LED à moins de 80 USD m⁻², comprimant les marges brutes en Europe et en Amérique du Sud. Deere Infinite Vertical pilote des contrats d'économies en tant que service, conservant la propriété des luminaires et facturant les cultivateurs par kilowattheure économisé. Des groupes de normalisation tels que LightingEurope et le DesignLights Consortium élaborent des règles d'interopérabilité qui abaisseront encore les barrières à l'entrée pour les challengers à prix agressifs.

Leaders du secteur de l'éclairage horticole

Signify Holding

ams OSRAM AG

Fluence Bioengineering (Scotts Miracle-Gro)

Heliospectra AB

Hortilux Schréder

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Signify a annoncé une expansion de 85 millions EUR (92 millions USD) dans son usine de Piła, en Pologne, pour augmenter de 40 % la capacité des modules GreenPower, avec une mise en service au troisième trimestre 2026.

- Octobre 2025 : Samsung s'est associé à Bowery Farming, investissant 15 millions USD pour déployer des LED LM301H sur 12 ha de fermes verticales au Texas et en Géorgie.

- Septembre 2025 : California LightWorks a clôturé une levée de fonds de série C de 22 millions USD pour construire une usine de 28 000 pieds carrés à Sacramento dédiée aux luminaires SolarSystem.

- Août 2025 : Gavita International a intégré ses produits plasma et LED avec les contrôles climatiques Priva Connext, visant des réductions d'énergie de 12 à 18 %.

Périmètre du rapport mondial sur le marché de l'éclairage horticole

L'éclairage horticole accroît, soutient et permet la croissance des plantes en les illuminant avec une lumière artificielle. L'éclairage horticole complète la lumière naturelle du jour et augmente les niveaux de lumière de croissance pour améliorer la photosynthèse, améliorant ainsi la croissance et la qualité des plantes. Il remplace également la lumière du jour par une lumière artificielle pour un contrôle climatique optimal.

Le rapport sur le marché de l'éclairage horticole est segmenté par technologie d'éclairage (LED, HID, fluorescent, plasma et autres), offre (matériel, logiciels et services), type d'installation (nouvelle installation et rénovation), culture (légumes et fruits, légumes-feuilles, baies, tomates et poivrons, fleurs, cannabis et autres), application (serres et autres) et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| LED |

| HID |

| Fluorescent |

| Plasma et autres |

| Matériel (luminaires, pilotes, commandes) |

| Logiciels et services |

| Nouvelles installations |

| Installations de rénovation |

| Légumes et fruits |

| Légumes-feuilles et micro-pousses |

| Baies |

| Tomates et poivrons |

| Fleurs et plantes ornementales |

| Cannabis et cultures de spécialité |

| Autres cultures |

| Serres |

| Fermes intérieures et verticales |

| Établissements de recherche et académiques |

| Aquaponie et fermes en conteneurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie d'éclairage | LED | ||

| HID | |||

| Fluorescent | |||

| Plasma et autres | |||

| Par offre | Matériel (luminaires, pilotes, commandes) | ||

| Logiciels et services | |||

| Par type d'installation | Nouvelles installations | ||

| Installations de rénovation | |||

| Par culture | Légumes et fruits | ||

| Légumes-feuilles et micro-pousses | |||

| Baies | |||

| Tomates et poivrons | |||

| Fleurs et plantes ornementales | |||

| Cannabis et cultures de spécialité | |||

| Autres cultures | |||

| Par application | Serres | ||

| Fermes intérieures et verticales | |||

| Établissements de recherche et académiques | |||

| Aquaponie et fermes en conteneurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus mondiaux de l'éclairage horticole d'ici 2031 ?

Le secteur devrait atteindre 19,62 milliards USD d'ici 2031 avec un CAGR de 12,23 %.

Quel segment de culture se développe le plus rapidement sous les LED ?

Les baies sont en tête avec un CAGR de 15,22 % à mesure que les spectres rouge lointain prolongent les fenêtres de récolte et améliorent la teneur en anthocyanes.

Qu'est-ce qui motive les rénovations dans les serres européennes ?

Les règles « Fit-for-55 » de l'UE et des taux de subvention de 40 % réduisent les délais de retour sur investissement à 18-36 mois.

Comment les coûts d'électricité des fermes verticales impactent-ils leur viabilité ?

Les installations ont besoin d'une électricité inférieure à 0,12 USD kWh⁻¹ car l'éclairage peut représenter 35 à 40 % de l'investissement initial.

Dernière mise à jour de la page le: