Taille et parts du marché de l'éclairage décoratif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.98 Milliards de dollars |

| Taille du Marché (2031) | 96.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage décoratif par Mordor Intelligence

La taille du marché de l'éclairage décoratif a atteint 75,88 milliards USD en 2025, est projetée à 78,98 milliards USD en 2026, et devrait atteindre 96,52 milliards USD d'ici 2031, enregistrant un TCAC de 4,09 %. La croissance à court terme du marché de l'éclairage décoratif est soutenue par des cycles de remplacement pilotés par les politiques publiques, alors que les règles d'efficacité des États-Unis convergent avec les suppressions progressives de lampes en Europe. Ce contexte réglementaire s'articule avec une évolution vers des luminaires à conception innovante, des fonctionnalités centrées sur l'humain et la connectivité intelligente, qui poussent les consommateurs vers des produits à plus haute valeur ajoutée. Les commandes intelligentes et l'interopérabilité font désormais partie des attentes de base dans les nouvelles constructions et les rénovations haut de gamme. L'envergure de l'Asie-Pacifique en matière de fabrication et de développement urbain positionne la région pour mener l'expansion du marché de l'éclairage décoratif jusqu'en 2031.

Principaux enseignements du rapport

- Par type de produit, les luminaires de plafond et lustres représentaient 35,02 % des parts du marché de l'éclairage décoratif en 2025, tandis que les lampes de table et lampadaires devraient se développer à un TCAC de 5,21 % jusqu'en 2031.

- Par source lumineuse, la technologie LED commandait 70,12 % des parts du marché de l'éclairage décoratif en 2025, tandis que les solutions OLED et solaires devraient enregistrer le TCAC le plus rapide de 4,88 % jusqu'en 2031.

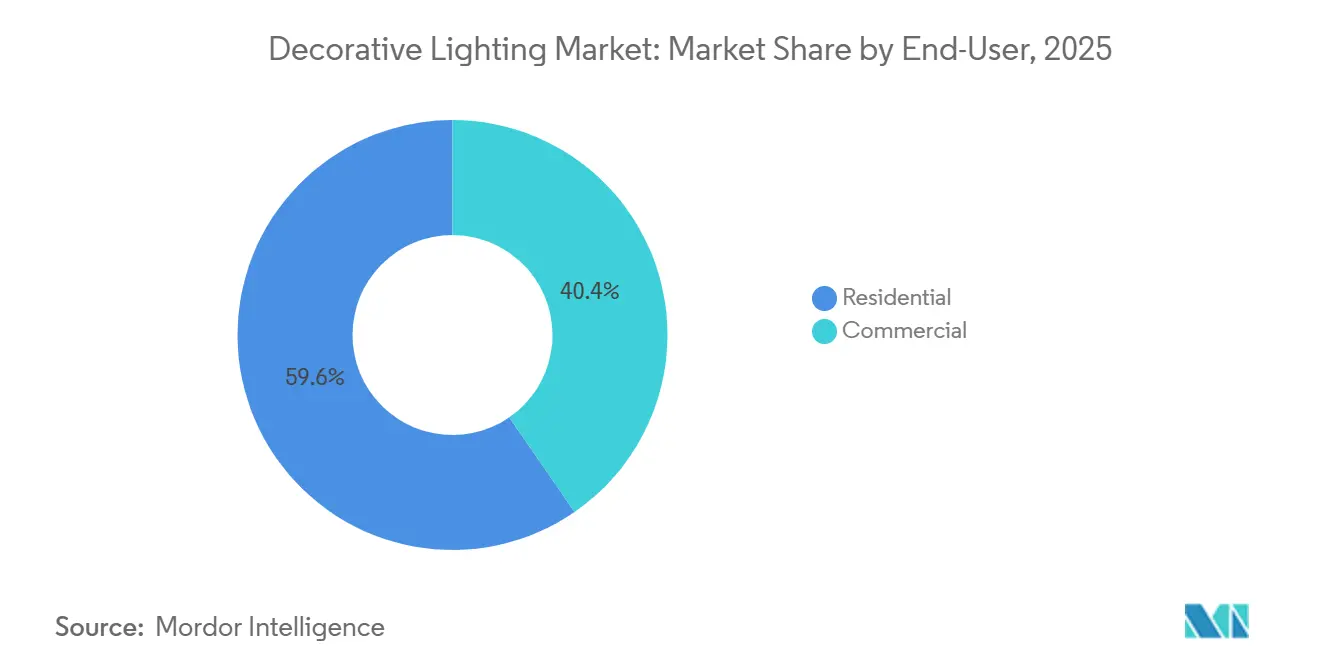

- Par utilisateur final, le résidentiel représentait 59,65 % des parts du marché de l'éclairage décoratif en 2025, tandis que le commercial devrait croître à un TCAC de 5,55 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a capturé 63,92 % des parts du marché de l'éclairage décoratif en 2025, tandis que les sous-canaux en ligne devraient croître à un TCAC de 4,98 % jusqu'en 2031.

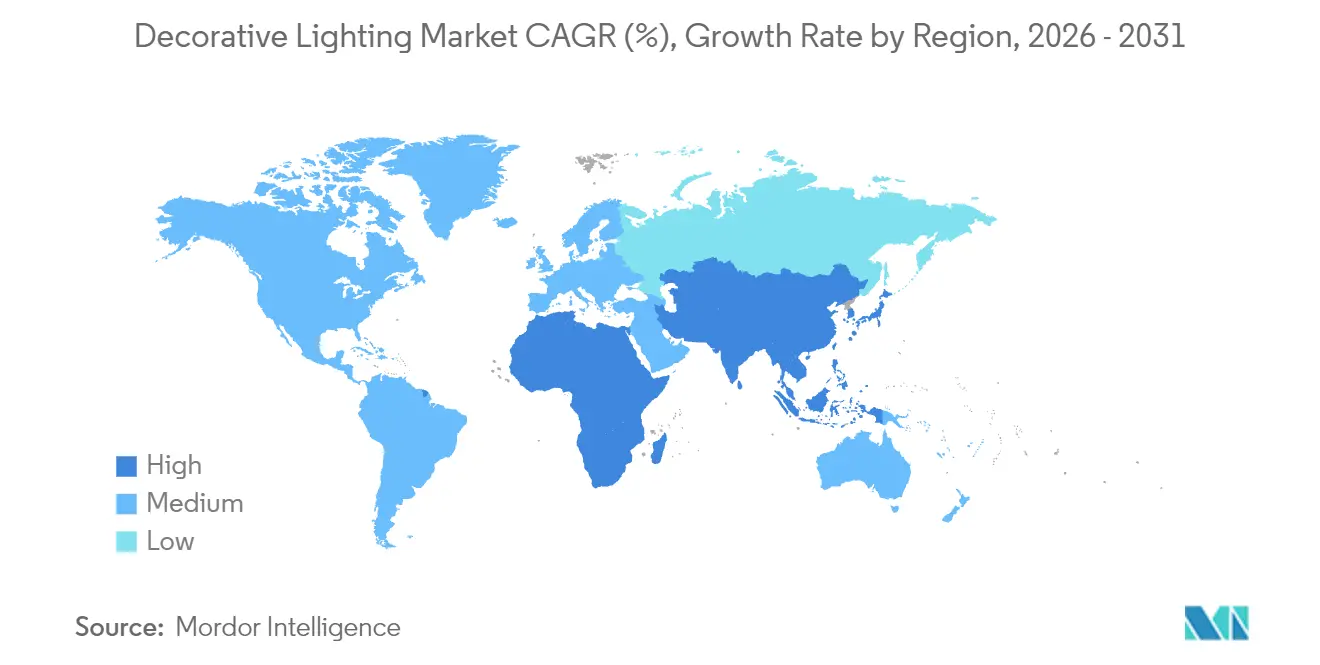

- Par géographie, l'Asie-Pacifique détenait 35,70 % des parts du marché de l'éclairage décoratif en 2025 et devrait enregistrer le TCAC le plus rapide de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'éclairage décoratif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les suppressions progressives réglementaires des LED accélèrent la demande de remplacement | +1.2% | Mondial, concentré aux États-Unis (10 États), dans l'Union européenne à 27 membres et en Chine | Court terme (≤ 2 ans) |

| Premiumisation et achats axés sur le design | +0.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption de l'éclairage décoratif intelligent et connecté | +0.9% | Mondial, gains précoces en Amérique du Nord, en Scandinavie et en Corée du Sud | Moyen terme (2-4 ans) |

| La profondeur d'assortiment et la commodité du commerce électronique stimulent la conversion | +0.7% | Mondial, débordement vers les marchés émergents via l'expansion d'Amazon | Moyen terme (2-4 ans) |

| L'éclairage centré sur l'humain (WELL/orienté santé) influence les spécifications | +0.4% | Commercial en Amérique du Nord, résidentiel premium sélectionné dans l'Union européenne et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les médias sociaux et les contenus vidéo courts façonnent les choix de décoration | +0.3% | Mondial, particulièrement les cohortes de la génération Z et des millennials | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les suppressions progressives réglementaires des LED accélèrent la demande de remplacement

Les politiques nationales et étatiques catalysent une vague de remplacement synchronisée sur le marché de l'éclairage décoratif, alors que les lampes traditionnelles quittent les rayons. Le Département de l'énergie des États-Unis a fixé un nouveau seuil de 120+ lumens par watt pour les lampes à usage général, applicable en 2028, déplaçant les technologies à incandescence et halogènes et verrouillant la LED comme plateforme par défaut. En Europe, les mesures actualisées d'écoconception et de RoHS suppriment progressivement les fluorescents contenant du mercure d'ici 2025, ce qui élimine une grande catégorie traditionnelle et oriente la demande vers des luminaires décoratifs à base de LED[1]Agence internationale de l'énergie, "Transitions vers un éclairage efficace et sans mercure," iea.org . Un élan politique similaire est visible en Afrique à travers l'harmonisation régionale et les propositions de la Convention de Minamata qui ciblent les lampes fluorescentes compactes et linéaires, consolidant davantage le changement. Ces normes coordonnées raccourcissent les cycles de remplacement et récompensent les marques capables de mettre à jour rapidement leurs références, de qualifier les produits selon des normes de sécurité telles que la CEI 60598, et de documenter la conformité pour plusieurs juridictions. En conséquence, les équipes d'approvisionnement et les consommateurs convergent vers des luminaires LED conformes, améliorant le mix de valeur et accélérant la pénétration des solutions décoratives connectées dans les environnements résidentiels et commerciaux.

Premiumisation et achats axés sur le design

Les consommateurs des économies matures considèrent désormais les luminaires décoratifs comme faisant partie de l'identité intérieure, ce qui améliore le mix de prix de vente moyen sur le marché de l'éclairage décoratif. Les fabricants premium élargissent leurs collections sélectionnées et leurs collaborations avec des designers pour répondre à cette évolution des goûts, comme en témoignent les lancements 2025-2026 de Kichler qui incluent le lustre Larousse, dont le prix se situe entre 1 889 USD et 4 599 USD[2]Kichler Lighting, "Nouvelles collections et tendances de design," kichler.com . Hinkley suit une stratégie similaire avec la série de lustres Fantine positionnée entre 4 599 USD et 6 799 USD, signalant une volonté soutenue de payer pour l'artisanat, les finitions et le patrimoine de la marque. Les récents mouvements de portefeuille de Foscarini et ses expérimentations matérielles soulignent comment les maisons de design se différencient par l'innovation esthétique qui soutient un positionnement premium dans les catégories décoratives. En Inde, Havells s'est lancé dans le commerce de détail expérientiel avec des collections thématiques et a élargi ses magasins « Home Art Lights », capturant la demande aspirationnelle avec des assortiments axés sur le design qui favorisent les marges par rapport aux volumes unitaires. Ce mix premium oriente la croissance du segment vers les pièces d'accent et de déclaration, soutenant les revenus même lorsque les catégories banalisées subissent une pression sur les prix.

Adoption de l'éclairage décoratif intelligent et connecté

La connectivité devient une attente par défaut dans les projets résidentiels haut de gamme et la plupart des rénovations commerciales, ce qui améliore le contenu des fonctionnalités et soutient le pouvoir de fixation des prix sur le marché de l'éclairage décoratif. Les grandes plateformes construisent des bases installées durables, illustrées par les 167 millions de points lumineux connectés de Signify à fin 2025, ce qui renforce la fidélité à l'écosystème et l'entraînement des accessoires[3]Signify, "Points lumineux connectés et écosystème de plateforme," signify.com . Les mandats de contrôle intelligent s'approfondissent également dans les codes du bâtiment, ce qui entraîne la spécification de commandes d'éclairage adaptatives dans les espaces d'hôtellerie, de bureaux et à usage mixte. Le cadre Title 24 de la Californie et les dispositions de réponse à la demande élèvent le niveau de préparation aux commandes dans de nombreux types de bâtiments. L'IECC 2024 a élargi les exigences d'occupation et de gradation à des types de pièces supplémentaires, alignant la pression des codes avec les résultats énergétiques et de bien-être dans les applications décoratives telles que les halls, les salles de réunion et le commerce de détail premium. L'innovation produit cible également les frictions de connectivité au niveau domestique, avec des marques comme Havells introduisant GenieLit basé sur un maillage BLE pour supprimer la dépendance au Wi-Fi et simplifier le contrôle multi-pièces. Les fusions-acquisitions dans les technologies du bâtiment, notamment l'acquisition de QSC par Acuity, regroupent les commandes audio, vidéo et environnementales avec l'éclairage pour offrir des expériences intégrées qui favorisent la spécification de luminaires décoratifs intelligents.

La profondeur d'assortiment et la commodité du commerce électronique stimulent la conversion

Les canaux numériques élargissent le marché de l'éclairage décoratif en agrégeant une largeur impossible à reproduire dans les showrooms physiques. Les sous-canaux en ligne au sein du commerce de détail B2C devraient surpasser le marché global grâce à un contenu plus riche, au filtrage par attributs et aux outils de visualisation qui réduisent les frictions d'achat pour les luminaires décoratifs à prix plus élevé. Les marques complètent les places de marché avec des sites directs aux consommateurs qui proposent des lookbooks numériques et des options de configuration, comme en témoignent les vastes catalogues en ligne d'EGLO qui élargissent la portée des portefeuilles de design européen. Ce virage vers le numérique favorise les marques agiles capables de gérer des environnements à haute densité de références et de répondre à des cycles de design rapides. Il soutient également la migration de valeur vers des assortiments axés sur le design et des références connectées où la narration et les fonctionnalités logicielles peuvent être démontrées à travers des expériences numériques. La dynamique des canaux de vente au détail évolue alors que les grandes surfaces de bricolage mettent l'accent sur les marques propres, ce qui incite les acteurs établis à privilégier les canaux natifs en ligne et axés sur les projets qui récompensent mieux les offres différenciées. L'effet net est la consolidation des parts en ligne sur les principales places de marché et les sites de marques, élevant le niveau de merchandising numérique et de support après-vente comme déterminants de la fidélité dans les catégories décoratives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déflation des prix et concurrence intense dans les références non connectées | -0.9% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les suppressions progressives réglementaires immobilisent les stocks traditionnels | -0.5% | Au niveau des États américains, Union européenne à 27 membres | Court terme (≤ 2 ans) |

| Rappels de produits pour des raisons de sécurité et charges de conformité | -0.2% | Mondial, surveillance accrue en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Obstacles de conformité sur les places de marché (étiquettes, dépôt auprès du Département de l'énergie) | -0.3% | États-Unis, Canada, et émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déflation des prix et concurrence intense dans les références non connectées

Les baisses à long terme des coûts des composants LED maintiennent une forte pression sur les prix dans les catégories décoratives banalisées, ce qui pèse sur les marges du marché de l'éclairage décoratif. Les programmes gouvernementaux qui ont augmenté les volumes de LED ont également fait baisser les prix de référence, comme en Inde, où UJALA a contribué à réduire les prix des lampes LED d'une manière qui influence les attentes des consommateurs dans les catégories adjacentes. Les communications des entreprises reflètent cette pression, Havells signalant que la croissance en valeur du segment éclairage a été inférieure aux volumes en raison de la déflation des prix qui a compensé les gains unitaires, même si les marges de contribution se sont améliorées grâce à l'innovation à valeur ajoutée. Les récents résultats de Signify montrent également des vents contraires dans les gammes grand public non connectées, tandis que les offres connectées ont maintenu leur croissance, mettant en évidence une bifurcation structurelle. Dans le même temps, les plafonds techniques s'élèvent, comme en témoigne la performance du module d'éclairage de rue d'OPPLE à 230 lm/W, ce qui comprime la marge de différenciation sur la seule efficacité. En réponse, les acteurs établis réorientent leurs portefeuilles vers des commandes propriétaires, des plateformes intégrées et des références axées sur le design pour échapper aux pièges de la tarification banalisée, une stratégie reprise dans les rapports de développement durable et d'entreprise.

Les suppressions progressives réglementaires immobilisent les stocks traditionnels

Le calendrier des interdictions nationales et infranationales peut créer des stocks immobilisés et des coûts de reconversion, qui pèsent temporairement sur le marché de l'éclairage décoratif. Les règles d'efficacité des États-Unis combinées aux restrictions sur les fluorescents au niveau des États obligent les distributeurs à accélérer l'écoulement des stocks traditionnels et à reconfigurer les assortiments vers des luminaires LED conformes. Le Département de l'énergie a quantifié les coûts de transition à l'échelle de l'industrie pour les lampes à usage général dans les réglementations associées, indiquant une charge matérielle à court terme pour les fabricants et les partenaires de distribution. En Europe, la combinaison des restrictions de mercure RoHS et des règles d'écoconception retire rapidement les lampes fluorescentes de la circulation, comprimant les fenêtres d'écoulement des distributeurs et forçant la reconception des luminaires vers des modules LED. Les associations industrielles projettent une part élevée de LED dans les lampes résidentielles d'ici 2030 dans l'Union européenne, ce qui souligne la permanence du changement technologique et le risque de dépréciation à court terme pour les produits traditionnels. Les marques dotées de moteurs lumineux modulaires ou évolutifs peuvent atténuer l'obsolescence en facilitant les conversions sur le terrain, bien que ces plateformes aient une traction plus profonde dans les environnements professionnels que dans les luminaires décoratifs résidentiels grand public aujourd'hui.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les luminaires de plafond dominent les parts, les lampes de table captent les dépenses de design

Les luminaires de plafond et lustres ont capturé 35,02 % des parts du marché de l'éclairage décoratif en 2025, et les lampes de table et lampadaires sont en bonne voie pour croître à un TCAC de 5,21 % jusqu'en 2031. Ce leadership de catégorie reflète le rôle central des luminaires en hauteur dans les espaces de vie résidentiels et les espaces publics commerciaux où l'impact visuel et la qualité ambiante sont prioritaires. Les marques premium utilisent des formes sculpturales et des finitions matérielles pour améliorer le mix de prix dans les luminaires de plafond, comme en témoigne la gamme de lustres Larousse de Kichler positionnée entre 1 889 USD et 4 599 USD. La série Fantine de Hinkley souligne comment les finitions artisanales et la construction soignée séduisent les rénovateurs aisés et les acheteurs de spécification. L'expansion des catalogues par des marques européennes telles qu'EGLO élargit l'accès aux styles sélectionnés, ce qui soutient la profondeur d'assortiment dans les canaux en ligne et spécialisés. Dans les applications de santé et de bureau, les spécifications axées sur le bien-être augmentent l'utilisation de solutions tangibles et à faible éblouissement dans les formats de plafond, conformément aux codes contemporains et aux normes volontaires.

Les lampes de table et lampadaires bénéficient de modes de travail à domicile soutenus, motivant des achats qui allient utilité fonctionnelle et attrait décoratif. Cette sous-catégorie sert également de toile principale pour les collaborations de designers et les rafraîchissements saisonniers, ce qui soutient les achats répétés sur le marché de l'éclairage décoratif. Les récents lancements de Foscarini illustrent des éléments interchangeables et des silhouettes distinctives qui résonnent dans le commerce de détail centré sur le design et le merchandising en ligne. Les appliques murales spécialisées, telles que les éclairages de tableaux et les appliques, continuent de se développer à mesure que les propriétaires et les opérateurs commerciaux affinent les plans d'éclairage en couches pour les zones et les vignettes. Les marques étendent également la sélectivité de la température de couleur et les plages de gradation dans les familles de produits pour s'aligner sur les objectifs de bien-être et d'ambiance sans nécessiter de commandes complexes. Des normes telles que la CEI 60598 et l'ANSI C78.79 encadrent les fondamentaux de sécurité et de performance dans les conceptions de luminaires de rénovation et neufs, ce qui contribue à réduire les risques des décisions d'achat et d'installation dans toutes les catégories.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source lumineuse : la domination de la LED se consolide, l'OLED émerge dans des rôles premium de niche

La technologie LED représentait 70,12 % du mix de sources lumineuses en 2025, tandis que les solutions OLED et solaires devraient afficher un TCAC de 4,88 % jusqu'en 2031. Le marché de l'éclairage décoratif passe de la substitution technologique à l'enrichissement des fonctionnalités à mesure que la LED atteint la dominance dans les économies développées. La base installée connectée de Signify fournit une référence d'échelle pour les plateformes LED qui ancrent désormais des solutions pour l'ensemble du foyer et du bâtiment avec des fonctionnalités définies par logiciel. À la frontière, les technologies OLED mettent l'accent sur une émission fine, diffuse et sans éblouissement pour débloquer de nouveaux facteurs de forme dans les applications ambiantes et d'accent premium. Universal Display Corporation rapporte des économies d'énergie cumulées provenant d'émetteurs OLED phosphorescents sur tout le spectre de couleurs qui positionnent l'OLED pour des cas d'utilisation sélectifs où les avantages esthétiques l'emportent sur les primes de coût. Les hybrides solaires-LED continuent de servir les acheteurs hors réseau et soucieux de durabilité, et les fabricants les intègrent dans des éléments décoratifs pour les espaces de vie extérieurs et les balcons[4]. Les limites techniques continuent d'être repoussées en matière d'efficacité LED, illustrées par le développement du module 230 lm/W d'OPPLE, bien que la différenciation décorative se déplace de plus en plus vers les commandes, l'optique et le design.

L'élan réglementaire renforce le statut de la LED comme choix de référence dans toutes les géographies, ce qui oriente la R&D et le développement de références sur le marché de l'éclairage décoratif. Les codes énergétiques, les normes de sécurité et les normes d'étiquetage alignent le comportement de spécification sur les solutions LED, tandis que l'OLED reste un matériau premium de niche qui enrichit des familles de produits spécifiques. Sur la période de prévision, les moteurs de croissance se déplacent vers les fonctionnalités intelligentes, la modulation et l'intégration avec les objectifs de bien-être, plutôt que vers les améliorations brutes de lumens par watt. Ces systèmes de levage dynamique sont précieux pour les luminaires LED connectés dans les projets résidentiels et commerciaux haut de gamme. Les feuilles de route des produits décoratifs mettent donc l'accent sur l'esthétique, l'interopérabilité des commandes et la modularité, ce qui reflète un cœur LED mature et une exploration sélective de l'OLED et du solaire dans des niches avant-gardistes en matière de design.

Par utilisateur final : le résidentiel domine les parts, le commercial s'accélère grâce aux rénovations axées sur le bien-être

Les utilisateurs finaux résidentiels détenaient 59,65 % des parts en 2025, tandis que les espaces commerciaux devraient se développer à un TCAC de 5,55 % jusqu'en 2031. La demande résidentielle se concentre sur les zones de cuisine, de salle à manger et de chambre à coucher où les luminaires décoratifs sont à la fois des éléments de design focaux et des sources lumineuses fonctionnelles. Les tendances de premiumisation et l'adoption de fonctionnalités de commande intelligente influencent les décisions de remplacement et les nouvelles constructions, en particulier dans les segments urbains et à revenus élevés. Les ménages investis dans des configurations de travail à domicile continuent d'affiner les couches de tâches et d'ambiance grâce à des accents de table, de sol et muraux. Dans les segments sensibles aux coûts, les luminaires de plafond LED intégrés et les ampoules longue durée soutiennent un entretien réduit et une qualité lumineuse constante dans toutes les pièces. Les produits décoratifs améliorés par l'énergie solaire répondent aux usages extérieurs et de balcon, une niche qui résonne auprès des acheteurs soucieux de durabilité.

Les utilisateurs finaux commerciaux se tournent vers l'expérience et le bien-être comme récits de design fondamentaux qui façonnent les choix d'éclairage décoratif. L'hôtellerie est un vecteur clé, où les halls, les espaces de restauration et les chambres s'appuient sur des luminaires de déclaration et des courbes de gradation pour façonner l'ambiance de l'identité de marque. Les bureaux et les espaces à usage mixte adoptent des luminaires blancs modulables et intégrés à des capteurs pour soutenir les objectifs circadiens et les codes énergétiques, ce qui élève la spécification des luminaires décoratifs prêts pour le numérique. Les environnements de vente au détail continuent de valoriser un indice de rendu des couleurs élevé et le contrôle de l'éblouissement dans les éléments décoratifs qui encadrent la marchandise tout en façonnant le parcours client. La taille du marché de l'éclairage décoratif pour les projets commerciaux devrait se développer à un TCAC de 5,55 % entre 2026 et 2031, les mises à niveau s'alignant sur les priorités de conformité aux codes, d'ESG et d'expérience des locataires.

Par canal de distribution : le commerce de détail omnicanal domine, le numérique progresse grâce à la profondeur d'assortiment

Les canaux de vente au détail B2C représentaient 63,92 % des revenus en 2025, tandis que les sous-canaux en ligne devraient croître à un TCAC de 4,98 % jusqu'en 2031. L'architecture d'assortiment moderne se répartit désormais entre les hypermarchés, les grandes surfaces de bricolage, les showrooms spécialisés et les sites de marques, les surfaces numériques permettant une découverte et un contenu plus riches. Le déploiement par EGLO de catalogues numériques complets a élargi la portée des styles européens en Amérique du Nord et au-delà, renforçant la valeur du merchandising numérique dans les catégories décoratives. Les grandes surfaces de bricolage développent leurs marques propres, ce qui exerce une pression sur les prix des marques nationales du marché intermédiaire et accélère le changement de canal vers le numérique et la spécification de projets. Les communications des entreprises indiquent que l'écoulement au détail des marques peut être à la traîne lorsque les marques propres ont la priorité en rayon, poussant davantage les marques vers les canaux directs et professionnels. Le marché de l'éclairage décoratif récompense les marques capables de servir à la fois les acheteurs en ligne axés sur la comparaison et les clients de showroom à forte intensité de service avec des ventes consultatives. Le support après-vente et le contenu d'installation deviennent également décisifs, en particulier pour les luminaires plus grands qui représentent des investissements significatifs pour les propriétaires et les entreprises.

Les places de marché en ligne et les sites directs aux consommateurs améliorent les outils de visualisation et les configurateurs qui aident les consommateurs à évaluer l'échelle, la finition et la qualité lumineuse, ce qui augmente la conversion pour les achats décoratifs à plus haute valeur. Cela est particulièrement important pour les suspensions et les lustres, où les proportions et la finition sont prépondérantes dans la prise de décision. Les marques qui investissent dans les pages de détail des produits, les guides de style et la documentation de compatibilité voient un engagement plus fort, tandis qu'un contenu médiocre ou des attributs limités peuvent supprimer la découverte même avec une esthétique forte. Les opérations numériques permettent également une réaction plus rapide aux cycles de tendances, permettant des introductions et des retraits agiles de références qui s'alignent sur les récits de design saisonniers. À mesure que les réseaux de distribution arrivent à maturité, la fiabilité de la livraison et l'atténuation des dommages dans l'emballage font partie de l'expérience de marque, ce qui importe davantage pour les grands luminaires décoratifs. Dans l'ensemble, l'exécution omnicanale est un facteur de différenciation concurrentielle sur le marché de l'éclairage décoratif, car la largeur d'assortiment, la qualité du contenu et le service se croisent pour guider les changements de parts.

Analyse géographique

L'Asie-Pacifique détenait 35,70 % des parts du marché de l'éclairage décoratif en 2025 et devrait afficher la croissance régionale la plus rapide à un TCAC de 5,98 % jusqu'en 2031. Les avantages d'échelle dans la fabrication, l'urbanisation rapide et les investissements continus dans les infrastructures soutiennent une croissance supérieure à la moyenne mondiale dans les marchés principaux. Le soutien politique a été un moteur durable, avec des programmes nationaux et régionaux à travers l'Asie-Pacifique orientant les achats et les normes vers les LED, qui se répercutent ensuite dans les segments décoratifs. Le cadre politique de l'Inde et les incitations à la fabrication élargissent les capacités nationales des composants aux luminaires finis, tandis que la premiumisation et l'adoption intelligente améliorent la valeur dans les centres urbains. Les communications des entreprises renforcent cette trajectoire, le portefeuille d'éclairage de Havells montrant une résilience dans les segments à valeur ajoutée même si les prix de base se sont assouplis, soutenu par des innovations telles que Vita Dlight et les offres intelligentes. Les empreintes d'investissement des fabricants sous contrat en Asie du Sud-Est, telles que les expansions au Vietnam, ajoutent de la flexibilité à la chaîne d'approvisionnement pour les exportations et les projets régionaux dans les catégories décoratives.

L'Amérique du Nord reste une grande base d'acheteurs sophistiqués où les codes et les normes continuent d'orienter les mises à niveau et l'adoption connectée sur le marché de l'éclairage décoratif. Les règles d'efficacité 2028 du Département de l'énergie pour les lampes à usage général devraient renforcer la LED comme choix par défaut, accélérant le remplacement des technologies traditionnelles dans les foyers et les entreprises. Dans les environnements commerciaux, l'IECC 2024 élargit les exigences de contrôle, alignant les spécifications d'éclairage décoratif avec les résultats énergétiques et les objectifs de confort des occupants. Les grands acteurs établis signalent une demande stable de projets dans les espaces intelligents, avec des résultats récents d'Acuity faisant référence à un élan lié aux commandes intégrées et aux stratégies de plateforme. Les empreintes de fabrication dans la région s'élargissent également à mesure que les entreprises diversifient leurs chaînes d'approvisionnement pour améliorer la fiabilité des délais pour les canaux de spécification et de vente au détail. Cet environnement soutient une croissance à un chiffre moyen alors que la conformité réglementaire, les cycles de rénovation et les intégrations de maison intelligente soutiennent les investissements dans les catégories décoratives.

L'activité de remplacement en Europe est ancrée par la suppression progressive des fluorescents contenant du mercure dans le cadre des réglementations d'écoconception et de RoHS, ce qui améliore la part de LED dans les applications décoratives. Les associations industrielles indiquent que la pénétration des LED résidentielles approchera des niveaux quasi universels d'ici 2030, s'alignant sur les attentes de circularité qui encouragent la réparabilité et la documentation dans tous les luminaires. Les marques régionales investissent dans des capacités en Amérique du Nord pour accéder à la croissance, comme l'illustre la décision d'EGLO d'établir une plus grande base aux États-Unis pour les opérations de design et de distribution. En Amérique du Sud, les prévisions indiquent un TCAC de 4,1 % jusqu'en 2031, tandis que le Moyen-Orient et l'Afrique devraient croître de 4,6 à 5,0 % grâce aux projets hôteliers et à l'adoption de LED solaires hors réseau. Les exigences de performance minimale de l'Afrique du Sud pour les lampes à usage général accélèrent davantage la préférence pour les LED, renforçant l'alignement régional avec les trajectoires mondiales d'efficacité.

Paysage concurrentiel

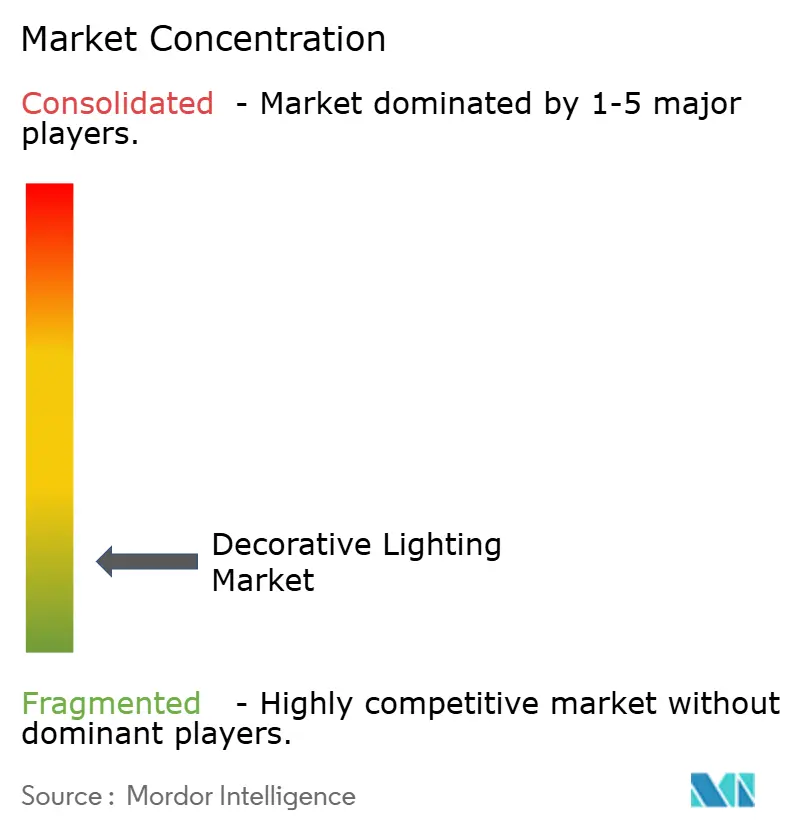

Le marché de l'éclairage décoratif est fragmenté et la concurrence reste intense dans toutes les tranches de prix et tous les canaux. Les acteurs d'envergure déploient des stratégies multi-marques pour servir les segments grand public, professionnel et connecté, tandis que les maisons de design se concentrent sur une esthétique distinctive et des collaborations. Signify a déclaré 6,78 milliards USD (5,77 milliards EUR) de ventes en 2025 dans toutes les catégories, avec des ventes comparables en baisse de 3,4 %, soulignant la pression dans les gammes grand public non connectées même si les écosystèmes connectés restent résilients. 6,78 milliards USD (5,77 milliards EUR) équivaut à 6,2 milliards USD. Acuity Brands a affiché 4,3 milliards USD de revenus pour l'exercice fiscal 2025, soutenu par l'élan des Espaces Intelligents et l'extension du portefeuille vers les commandes intégrées suite à son acquisition de QSC. Havells a montré une croissance de l'éclairage en Inde liée aux fonctionnalités de bien-être et aux introductions intelligentes, soutenant les marges de contribution dans un environnement de déflation des prix.

L'accent stratégique se concentre autour de la construction d'écosystèmes, de la valeur activée par logiciel et de la préparation à la conformité. La grande base connectée de Signify consolide un volant de services et d'accessoires qui bénéficie aux catégories décoratives, où l'esthétique et le logiciel travaillent ensemble pour façonner l'expérience. Acuity continue d'allouer des capitaux vers des plateformes qui s'étendent au-delà de l'illumination vers l'intelligence spatiale, positionnant les luminaires décoratifs dans une enveloppe intégrée pour les clients commerciaux. Les marques européennes telles qu'EGLO élargissent leurs empreintes de fabrication et de distribution en Amérique du Nord pour capter la croissance dans les canaux omnicanaux et de projets. En Asie-Pacifique, les investissements en R&D d'OPPLE, notamment 42,84 millions USD (300 millions RMB) en 2024, reflètent une capacité d'innovation soutenue et une activité de brevets qui soutiennent la performance à grande échelle.

Les voies de différenciation sur le marché de l'éclairage décoratif se regroupent en trois thèmes. Premièrement, les portefeuilles avant-gardistes en matière de design qui privilégient les finitions, les formes sculpturales et les collections sélectionnées obtiennent des primes durables dans les arènes grand public et hôtelière. Deuxièmement, les écosystèmes de connectivité et de commande débloquent une valeur définie par logiciel qui soutient les revenus récurrents et la fidélité à la spécification. Troisièmement, l'agilité opérationnelle et l'exécution omnicanale permettent une réaction plus rapide aux cycles de tendances et aux normes de merchandising numérique, qui guident de plus en plus le comportement d'achat. L'alignement de la conformité sur les normes de sécurité de la CEI et les codes spécifiques aux régions différencie davantage les marques capables de mettre à jour rapidement leurs références et de documenter la traçabilité, renforçant la crédibilité auprès des prescripteurs et des régulateurs. Collectivement, ces stratégies déterminent qui capture des parts à mesure que le marché de l'éclairage décoratif évolue jusqu'en 2031.

Leaders du secteur de l'éclairage décoratif

Signify (Philips, Hue, WiZ)

Acuity Brands (Lithonia, Juno, Aculux, Peerless, Gotham)

LEDVANCE (Sylvania, LEDVANCE)

OPPLE Lighting

EGLO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : EGLO a publié un large ensemble de catalogues numériques pour l'Éclairage Intérieur 2025/26, les Luminaires Extérieurs 2026/27, les Portables 2026/27, et d'autres gammes pour soutenir la demande omnicanale.

- Août 2025 : Havells Lighting LLC et Krut LED LLC ont ouvert un centre de fabrication et de distribution aux États-Unis à Anderson, en Caroline du Sud, pour servir les projets nord-américains.

- Juin 2025 : Signify a introduit le spectre intelligent Philips GrowWise pour optimiser l'éclairage LED horticole en fonction des conditions d'ensoleillement en temps réel, avec une transférabilité potentielle au réglage centré sur l'humain dans les contextes résidentiels.

- Avril 2025 : Havells India a accepté d'investir 71 millions USD dans Goldi Solar Private Limited pour renforcer l'accès aux modules solaires et aux onduleurs, avec une participation attendue approchant 9 %.

Portée du rapport mondial sur le marché de l'éclairage décoratif

L'éclairage décoratif désigne les luminaires conçus principalement pour leur attrait esthétique tout en fournissant un éclairage fonctionnel dans des espaces intérieurs ou extérieurs. Ces solutions d'éclairage améliorent l'ambiance, la décoration intérieure et les éléments architecturaux dans les environnements résidentiels et commerciaux. Le marché de l'éclairage décoratif comprend une large gamme de luminaires tels que des lampes, des lustres, des appliques murales et des accessoires de designer qui combinent style, innovation matérielle et technologie d'éclairage.

Le marché de l'éclairage décoratif est segmenté par type de produit, source lumineuse, canal de distribution, utilisateur final et géographie. Par type de produit, le marché est divisé en lampes de table et lampadaires, luminaires de plafond et lustres, appliques murales, ampoules et accessoires, et autres produits. Par source lumineuse, le marché comprend les LED, l'incandescence, la fluorescence et les LFC, l'halogène, et d'autres technologies d'éclairage. Par canal de distribution, le marché est segmenté en B2C/vente au détail et B2B/ventes directes et projets. Par utilisateur final, le marché est catégorisé en segments résidentiel et commercial. Géographiquement, l'analyse du marché couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, et le Moyen-Orient et l'Afrique. Le rapport fournit la taille du marché et les prévisions pour le marché de l'éclairage décoratif en valeur (USD) dans tous les segments ci-dessus.

| Lampes de table et lampadaires |

| Luminaires de plafond et lustres |

| Appliques murales |

| Ampoules et accessoires |

| Autres produits (suspensions, rubans et guirlandes lumineuses, spots, rails, etc.) |

| LED |

| Incandescence |

| Fluorescence et LFC |

| Halogène |

| Autres (OLED, solaire, etc.) |

| Résidentiel |

| Commercial |

| Canaux B2C/vente au détail | Hypermarchés et supermarchés |

| Grandes surfaces de bricolage | |

| Magasins d'éclairage spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Ventes directes et projets |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lampes de table et lampadaires | |

| Luminaires de plafond et lustres | ||

| Appliques murales | ||

| Ampoules et accessoires | ||

| Autres produits (suspensions, rubans et guirlandes lumineuses, spots, rails, etc.) | ||

| Par source lumineuse | LED | |

| Incandescence | ||

| Fluorescence et LFC | ||

| Halogène | ||

| Autres (OLED, solaire, etc.) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Canaux B2C/vente au détail | Hypermarchés et supermarchés |

| Grandes surfaces de bricolage | ||

| Magasins d'éclairage spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Ventes directes et projets | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'éclairage décoratif ?

La taille du marché de l'éclairage décoratif s'élève à 75,88 milliards USD en 2025 et devrait atteindre 96,52 milliards USD d'ici 2031 à un TCAC de 4,09 %.

Quelle région mène la croissance de l'éclairage décoratif jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec une part de 35,70 % en 2025 et la croissance prévisionnelle la plus rapide à un TCAC de 5,98 %, soutenue par l'urbanisation et de solides écosystèmes de fabrication.

Quels types de produits gagnent le plus de terrain dans l'éclairage décoratif ?

Les luminaires de plafond et lustres détiennent la plus grande part à 35,02 % en 2025, tandis que les lampes de table et lampadaires affichent la croissance la plus rapide à un TCAC de 5,21 % en raison des achats axés sur le design et des besoins de bureau à domicile.

Comment les réglementations façonnent-elles le marché de l'éclairage décoratif ?

Les règles d'efficacité du Département de l'énergie des États-Unis pour 2028 et les suppressions progressives des fluorescents en Europe accélèrent l'adoption des LED et la demande de remplacement, favorisant les luminaires conformes et connectés.

Quelles technologies et fonctionnalités façonnent la différenciation concurrentielle ?

Les écosystèmes connectés, l'éclairage modulable pour le bien-être et les collaborations de design premium mènent la différenciation et soutiennent une capture de valeur plus élevée dans les catégories décoratives.

Quels canaux connaîtront la croissance la plus rapide des ventes d'éclairage décoratif ?

Les sous-canaux en ligne au sein du B2C devraient croître plus vite que le commerce de détail en magasin grâce à des assortiments plus larges, un contenu riche et des outils de visualisation améliorés.

Dernière mise à jour de la page le: