Taille et part du marché de l'éclairage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.70 Milliards de dollars |

| Taille du Marché (2031) | 32.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage automobile par Mordor Intelligence

La taille du marché de l'éclairage automobile en 2026 est estimée à 25,7 milliards USD, en progression par rapport à la valeur de 2025 de 24,45 milliards USD, avec des projections pour 2031 indiquant 32,98 milliards USD, soit une croissance à un TCAC de 5,12 % sur la période 2026-2031. La croissance du marché est principalement liée au renforcement des politiques mondiales d'efficacité énergétique, à la pénétration rapide des LED et à la demande croissante de modules d'éclairage plus intelligents et personnalisables. Les constructeurs automobiles continuent de délaisser les solutions halogènes énergivores au profit de plateformes LED, OLED et laser hautement intégrées, offrant des charges électriques réduites et des fonctionnalités enrichies. L'intensification de la production de véhicules électriques amplifie l'importance de chaque watt économisé, tandis que les homologations de faisceaux de conduite adaptatifs dans les régions clés accélèrent l'adoption des fonctionnalités premium. Du côté de l'offre, les partenariats stratégiques entre spécialistes de l'éclairage et fournisseurs de semi-conducteurs raccourcissent les cycles de développement et ouvrent des opportunités de projection lumineuse numérique qui soutiennent la communication des systèmes avancés d'aide à la conduite (ADAS). L'Asie-Pacifique reste le pôle de fabrication, mais le Moyen-Orient et l'Afrique promettent les gains de volume les plus rapides à mesure que les décideurs harmonisent les règles de sécurité et développent les infrastructures de recharge.

Points clés du rapport

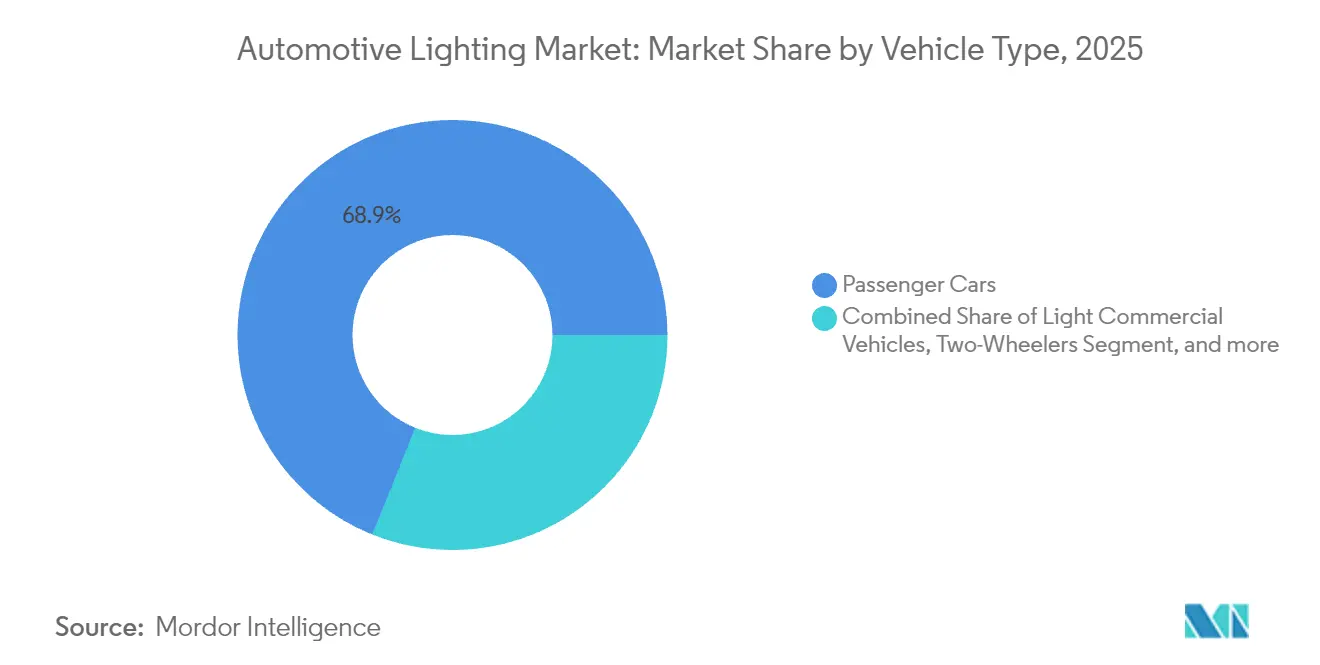

- Par type de véhicule, les voitures particulières ont dominé avec une part de marché de l'éclairage automobile de 68,92 % en 2025 ; les deux-roues devraient progresser à un TCAC de 7,15 % jusqu'en 2031.

- Par application, l'éclairage extérieur a dominé avec une part de revenus de 78,02 % en 2025 ; l'éclairage intérieur/ambiance devrait croître à un TCAC de 7,88 % jusqu'en 2031.

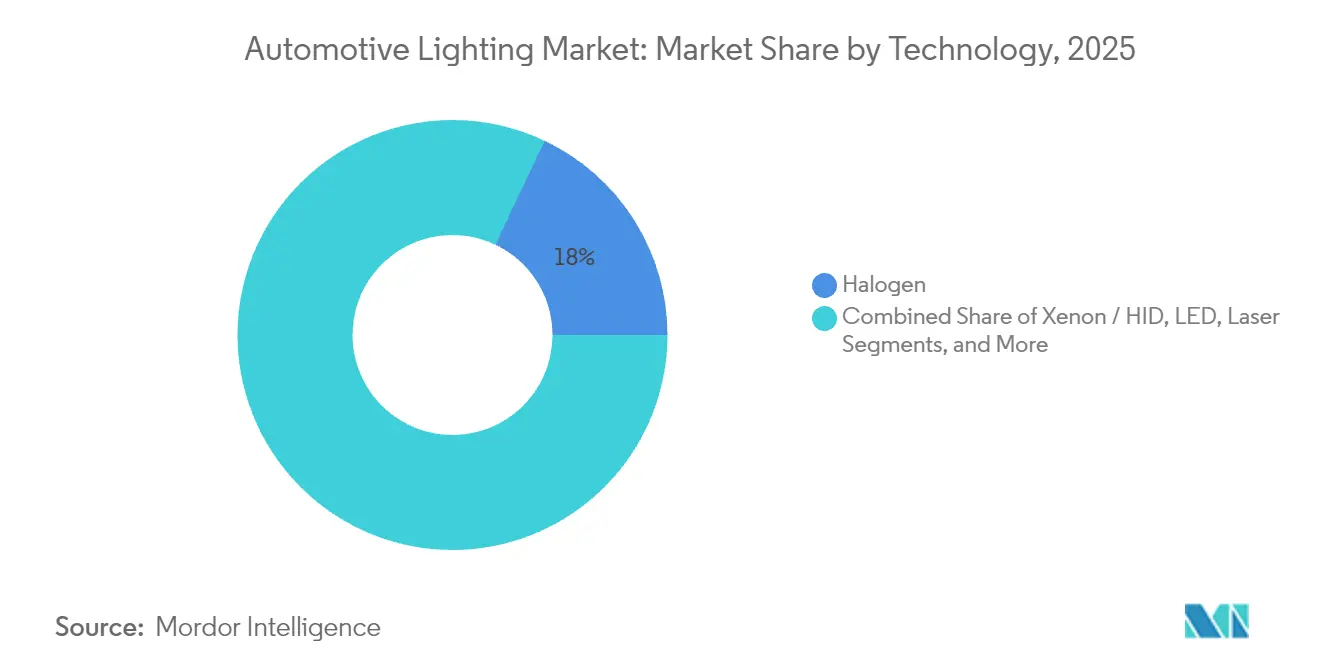

- Par technologie, l'halogène représentait 17,95 % de la taille du marché de l'éclairage automobile en 2025, tandis que les solutions OLED progressent à un TCAC de 11,74 % entre 2026 et 2031.

- Par canal de vente, le segment équipementier du marché de l'éclairage automobile représentait 87,10 % des revenus de 2025, tandis que le segment du marché secondaire enregistre le TCAC prévisionnel le plus élevé à 8,55 % jusqu'en 2031.

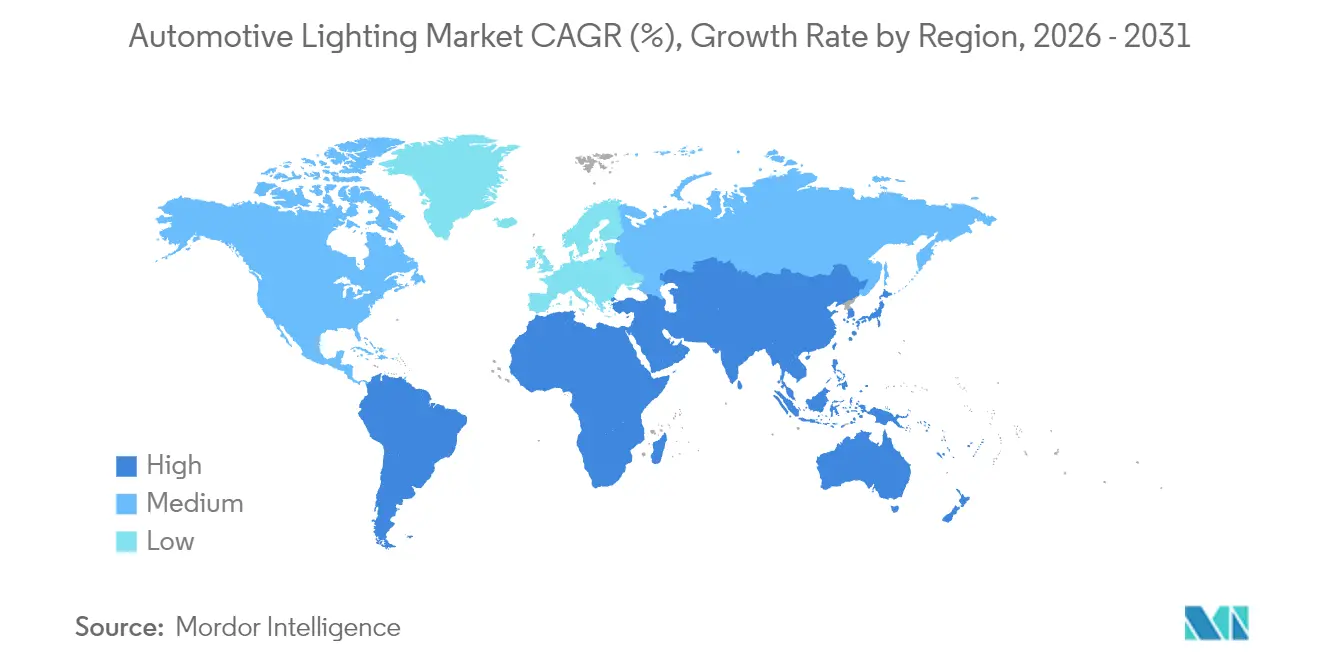

- Par région, l'Asie-Pacifique représentait 32,22 % des revenus mondiaux en 2025 sur le marché de l'éclairage automobile, et le Moyen-Orient et l'Afrique progressent à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'éclairage automobile

Analyse de l'impact des moteurs*

| Moteur | Impact qualitatif | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|---|

| Mandats de pénétration des LED | Fort | +1.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande en matière de cockpit intelligent et d'expérience d'ambiance | Modéré | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Exigences d'efficacité énergétique des véhicules électriques | Modéré | +1.0% | Mondial, porté par la Chine et les marchés de l'UE | Moyen terme (2-4 ans) |

| Projection lumineuse numérique pour ADAS/V2X | Modéré | +0.8% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Personnalisation de l'éclairage par mise à jour OTA | Faible | +0.6% | Segments premium sur les marchés développés | Long terme (≥ 4 ans) |

| Réglementations sur la sécurité et la visibilité | Faible | +0.4% | Harmonisation réglementaire mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | ||||

Mandats de pénétration des LED

Les décideurs politiques éliminent progressivement les lampes énergivores pour atteindre les objectifs de réduction des émissions de CO₂, poussant les LED dans chaque segment de véhicule. Les calculs de flotte européens montrent des économies potentielles de 1,48 TWh par an lorsqu'un déploiement complet des LED est atteint. Les États-Unis ont modifié la norme FMVSS 108 en 2024, légalisant les faisceaux de conduite adaptatifs et incitant davantage à l'adoption des phares LED. Le Règlement ONU n° 148 unifie les codes d'homologation, facilitant l'homologation mondiale des dispositifs de nouvelle génération[1]« Règlement ONU n° 148 », Commission économique des Nations Unies pour l'Europe, unece.org.

Demande en matière de cockpit intelligent et d'expérience d'ambiance

Les modules intérieurs du marché de l'éclairage automobile combinent désormais des milliers de LED RVB pour créer des habitacles axés sur le bien-être, synchronisés avec les signaux du système d'infodivertissement. La DIGITAL LIGHT de Mercedes-Benz intègre plus de 2 millions de pixels et projette des symboles routiers pour améliorer la conscience situationnelle du conducteur. Des études en laboratoire confirment qu'un calibrage avancé améliore la précision des couleurs et l'uniformité dans les guides à éclairage direct, éliminant les artefacts de points chauds dans les tableaux de bord premium.

Exigences d'efficacité énergétique des véhicules électriques

Les tests montrent que les phares LED peuvent augmenter l'autonomie des véhicules électriques à batterie jusqu'à 9,7 km par rapport aux unités halogènes, grâce à une réduction de la consommation de 240 W à seulement 56 W. Extrapolée à l'ensemble du parc automobile européen, la seule utilisation de clignotants LED réduit la demande sur le réseau de 75 %.

Projection lumineuse numérique pour ADAS/V2X

Les puces DLP de Texas Instruments sur le marché de l'éclairage automobile offrent plus de 1,3 million de pixels contrôlés dynamiquement, permettant aux véhicules de projeter des flèches de navigation et des symboles de danger directement sur l'asphalte. Des études sur la distraction des conducteurs montrent que les projections captent l'attention pendant moins d'une seconde, en dessous du seuil de sécurité de 1,6 seconde.

Analyse de l'impact des freins*

| Frein | Impact qualitatif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|---|

| Coût initial élevé des modules avancés | Fort | -1.5% | Mondial, en particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des semi-conducteurs et des matières premières | Modéré | -1.2% | Chaînes d'approvisionnement mondiales, concentrées en APAC | Moyen terme (2-4 ans) |

| Plafonds plus stricts en matière d'éblouissement et de sécurité photobiologique | Faible | -0.8% | Cadres réglementaires de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Responsabilités liées au recyclage en fin de vie | Faible | -0.5% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | ||||

Coût initial élevé des modules avancés

Les feux arrière OLED numériques dans les modèles de luxe tels que l'Audi Q5 utilisent 18 segments adressables individuellement qui augmentent les coûts de nomenclature et d'outillage. Les prototypes OLED à empilement en tandem atteignent une efficacité quantique externe de 77 % pour des durées de vie de 46 000 heures, mais la complexité de fabrication limite la migration vers le marché de masse. Les remplacements par micro-LED peuvent réduire de 30 W et 1 kg un ensemble de phares, mais les coûts des équipements d'investissement restent significatifs.

Volatilité des semi-conducteurs et des matières premières

Les rendements des dispositifs SiC, les prix des plaquettes et les risques commerciaux géopolitiques contraignent la disponibilité des pilotes LED et des modules de puissance. Wolfspeed a signalé une baisse de revenus de 7 % début 2025 en raison de déséquilibres d'approvisionnement, malgré une demande croissante en véhicules électriques. L'annulation par ZF de sa coentreprise de fabrication SiC souligne la difficulté de développer de nouvelles capacités dans un contexte de demande incertaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les deux-roues portent l'élan de l'électrification

Le segment des voitures particulières a dominé le marché de l'éclairage automobile avec une part de 68,92 % des revenus en 2025. Parallèlement, les deux-roues devraient enregistrer le TCAC le plus rapide à 7,15 %. La taille du marché de l'éclairage automobile dans le segment des deux-roues progressera à mesure que les scooters électriques privilégient les LED à faible consommation pour préserver l'autonomie de la batterie. Fiem Industries a annoncé plus de 80 projets LED actifs pour motos devant entrer en production dans les trois prochaines années. Les flottes de véhicules utilitaires légers s'appuient sur des phares adaptatifs pour améliorer la sécurité du dernier kilomètre dans les couloirs urbains denses. Les camions moyens et lourds évoluent plus lentement, mais les lois sur les bandes réfléchissantes obligatoires et les feux de circulation alimentent néanmoins un flux régulier de rétrofits.

Les phares LED adaptatifs utilisant la fusion multi-capteurs ont fait leurs débuts sur plusieurs berlines chinoises domestiques de 2025 et ont été déclinés sur des variantes de motos pour contrer les angles morts en virage. Les finitions premium des voitures particulières intègrent déjà la projection lumineuse numérique et les signatures DRL pour renforcer l'identité de marque, tandis que les opérateurs de flottes se concentrent sur la durabilité et le coût par lumen. Sur l'horizon de prévision, les LED de petit format et les optiques sans dissipateur thermique permettront aux scooters d'entrée de gamme d'adopter des fonctionnalités ADB jusqu'alors réservées aux voitures de luxe.

Par application : l'éclairage intérieur accélère l'intégration intelligente

Le segment des modules extérieurs a dominé le marché de l'éclairage automobile avec une part de 78,02 % des revenus mondiaux en 2025, mais les solutions intérieures devraient le dépasser avec un TCAC de 7,88 %. Les zones de toit et de plancher accueillent désormais des réseaux RVB adressables qui se coordonnent avec les commandes climatiques et les événements du système d'infodivertissement. Des études confirment qu'une température de couleur harmonisée peut réduire la fatigue du conducteur lors des trajets nocturnes.

Les phares restent des bancs d'essai technologiques : les mises à jour de la norme FMVSS autorisent les faisceaux de conduite adaptatifs, permettant aux LED de masquer dynamiquement l'éblouissement pour les véhicules venant en sens inverse. Les feux arrière OLED dans les SUV premium offrent une luminance uniforme sur des formes complexes, ce qui est impossible avec des LED discrètes. Les barres lumineuses intérieures qui reflètent les avertissements ADAS sont désormais intégrées aux packages d'autonomie de niveau 3, reliant les signaux d'ambiance au comportement des lampes extérieures.

Par technologie : l'OLED s'impose comme différenciateur premium

Le segment des lampes halogènes a dominé le marché de l'éclairage automobile et représentait 17,95 % de la demande de 2025, mais les modules OLED devraient croître à un TCAC de 11,74 %. La taille du marché de l'éclairage automobile attribuée à l'OLED se développe grâce à des substrats flexibles qui simplifient les designs de signature arrière sans couture. Des prototypes de recherche ont prolongé la durée de vie des émetteurs rouges à 46 000 heures à 85 °C, répondant aux critères de qualification des équipementiers. Les LED, quant à elles, continuent de s'étendre aux finitions d'entrée de gamme à mesure que les coûts des boîtiers baissent et que l'efficacité thermique s'améliore.

Les unités xénon/HID se replient vers les passionnés de performance de niche, tandis que les phares laser équipent les voitures halo qui justifient le coût pour une portée de faisceau extrême. La matrice OLED numérique d'Audi permet aux propriétaires de choisir des motifs animés lors des cycles de verrouillage/déverrouillage du véhicule. Sur la période de prévision, les circuits intégrés de pilotage modulaires simplifieront les configurations à technologies mixtes, permettant aux marques d'associer des LED de feux de croisement à des DRL OLED dans le même ensemble.

Par canal de vente : le marché secondaire gagne en dynamique de rétrofit

Le segment équipementier a dominé le marché de l'éclairage automobile et représentait 87,10 % en 2025, mais le marché secondaire devrait enregistrer un TCAC de 8,55 % à mesure que les passionnés rétrofitent les véhicules vieillissants. Les directives fédérales précisent que les conversions de phares doivent être certifiées DOT en tant qu'unités complètes, limitant les échanges d'ampoules seules. En conséquence, les fournisseurs du marché secondaire se tournent vers des kits d'antibrouillards conformes et des ensembles scellés avec des tests de faisceau appropriés.

L'appétit des consommateurs pour les DRL de style d'origine, les optiques de feux arrière fumés et les clignotants dynamiques soutient les marges des accessoires. Les tutoriels en ligne amplifient la demande, mais les contrôles techniques des États imposent l'alignement de la hauteur du faisceau et des plafonds de lumens, créant des opportunités pour les installateurs professionnels. Les constructeurs automobiles contrent la vague de rétrofit en proposant des lignes d'accessoires installés chez le concessionnaire qui maintiennent la couverture de garantie, brouillant davantage les frontières entre équipementier et marché secondaire.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'éclairage automobile et détient 32,22 % des revenus de 2025, consolidant son rôle de centre de production pour les constructeurs automobiles mondiaux. Les fournisseurs de premier rang chinois exportent désormais des modules LED adaptatifs conformes au Règlement ONU n° 148, élargissant les options du marché au-delà des acteurs japonais et européens traditionnels. Les champions locaux du Guangdong ont indiqué que les contrats d'éclairage intelligent représentaient 41,5 % des revenus de 2024. Le Japon affine la fusion multi-capteurs pour les phares, tandis que l'essor des deux-roues en Inde accélère la demande de LED sur les motos de commutation.

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide à 6,88 % à mesure que les États du Golfe développent des corridors de recharge pour véhicules électriques et déploient des codes de sécurité nationaux qui reflètent les seuils d'éblouissement de l'UE. L'Arabie saoudite vise plus de 5 millions de ventes de véhicules légers d'ici 2025, et les Émirats arabes unis visent une pénétration de 50 % des véhicules électriques d'ici 2050, ces deux politiques alimentant le besoin de lampes écoénergétiques. Les gouvernements mènent également des audits de sécurité photobiologique, incitant les équipementiers à valider les ratios de lumière bleue avant l'entrée sur le marché.

L'Europe et l'Amérique du Nord devraient progresser respectivement à 4,65 % et 5,35 %, soutenues par les directives de conservation de l'énergie et la densité des véhicules premium. Les normes CO₂ de l'UE récompensent les constructeurs automobiles qui réduisent les charges électriques, positionnant les LED comme une solution accessible. Les États-Unis connaissent une activité accrue après l'approbation des faisceaux adaptatifs FMVSS, avec des plateformes de camions domestiques prévoyant des mises à jour d'éclairage numérique dans les cycles de production 2026. L'Amérique du Sud progresse à un TCAC de 6,55 % à mesure que les assembleurs régionaux adoptent des architectures de plateformes consolidées qui intègrent des modules d'éclairage aux spécifications mondiales, réduisant le coût par unité et facilitant la certification sur le marché secondaire.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent la majorité des revenus mondiaux, indiquant un secteur modérément concentré qui laisse encore de la place aux challengers régionaux. La prédominance de Koito Manufacturing reflète une intégration profonde avec les plateformes équipementières japonaises et américaines et des participations précoces dans la R&D sur les faisceaux adaptatifs. Valeo exploite la technologie à matrice de pixels pour des projections haute résolution, tandis que FORVIA HELLA convertit les commandes d'éclairage à définition logicielle en contrats de plusieurs milliards de dollars avec des constructeurs automobiles américains, soulignant l'importance de l'approvisionnement domestique.

Les coentreprises continuent de débloquer des avantages en matière de contenu local : les alliances chinoises de HELLA fournissent des modules compétitifs en termes de coûts adaptés à l'homologation régionale. Des partenaires en semi-conducteurs tels que Texas Instruments et des entreprises de réseaux embarqués étendent la portée de l'écosystème, assurant une intégration transparente dans les architectures de contrôleurs de domaine. Les brevets sur les algorithmes de contrôle de courant et les moteurs lumineux pixélisés se multiplient, reflétant la course pour permettre les signaux de conduite autonome SAE de niveau 3 et au-delà. Les start-ups axées sur les réseaux de micro-LED et les guides d'ondes holographiques ciblent les clusters premium, mais les obstacles de coût limitent le déplacement immédiat des solutions établies.

La résilience de la chaîne d'approvisionnement reste un sujet d'agenda au niveau du conseil d'administration. Les acteurs diversifient l'approvisionnement en substrats, maintenant des stocks de sécurité de circuits intégrés de pilotage SiC et de puces LED haute luminosité. Certains poursuivent l'intégration verticale des émetteurs convertis par phosphore pour atténuer les chocs géopolitiques. Parallèlement, les récits de durabilité gagnent en importance : les boîtiers en aluminium recyclé et les lentilles en biopolymère offrent des économies de CO₂ mesurables qui renforcent les divulgations ESG des équipementiers.

Leaders du secteur de l'éclairage automobile

Koito Manufacturing Co. Ltd

Stanley Electric Co. Ltd

Groupe Valeo

Magneti Marelli SpA

HELLA KGaA Hueck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : FORVIA HELLA a décroché des commandes d'éclairage de plusieurs milliards de dollars auprès d'un grand constructeur automobile américain, renforçant son empreinte en Amérique du Nord et signalant sa confiance dans les architectures de lampes à définition logicielle.

- Avril 2024 : Marelli et Hesai ont dévoilé un phare intégrant un lidar qui fusionne détection et éclairage, préfigurant la disponibilité de production pour les packages ADAS de 2026.

Périmètre du rapport mondial sur le marché de l'éclairage automobile

Le marché de l'éclairage automobile a été segmenté sur la base du type de véhicule (voitures particulières et véhicules commerciaux), du type d'application (éclairage intérieur et éclairage extérieur), de la technologie (halogène, xénon, LED et autres technologies) et du canal de vente (équipementier et marché secondaire). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'éclairage automobile dans 17 pays des principales régions. Le rapport propose la taille du marché de l'éclairage automobile et les prévisions en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Deux-roues |

| Extérieur | Phares |

| Feux arrière | |

| Feux de circulation diurne (DRL) | |

| Antibrouillards | |

| Intérieur | Ambiance / Plancher |

| Toit / Plafonnier |

| Halogène |

| Xénon / HID |

| LED |

| Laser |

| OLED |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Deux-roues | ||

| Par application | Extérieur | Phares |

| Feux arrière | ||

| Feux de circulation diurne (DRL) | ||

| Antibrouillards | ||

| Intérieur | Ambiance / Plancher | |

| Toit / Plafonnier | ||

| Par technologie | Halogène | |

| Xénon / HID | ||

| LED | ||

| Laser | ||

| OLED | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'éclairage automobile ?

Le marché de l'éclairage automobile est évalué à 25,7 milliards USD en 2026 et devrait atteindre 32,98 milliards USD d'ici 2031.

Quel segment de véhicule connaît la croissance la plus rapide en termes de demande d'éclairage automobile ?

Les deux-roues mènent la croissance avec un TCAC de 7,15 % jusqu'en 2031, portés par les ventes de scooters électriques et les rétrofits LED.

Pourquoi les LED sont-elles essentielles pour les véhicules électriques ?

Les LED réduisent la consommation électrique des phares de 240 W à 56 W, ajoutant jusqu'à 9,7 km d'autonomie dans les voitures électriques à batterie.

Quelle technologie s'impose comme le différenciateur premium dans l'éclairage des véhicules ?

Les modules OLED progressent à un TCAC de 11,74 % car ils permettent des surfaces uniformes et des motifs dynamiques impossibles à réaliser avec des LED discrètes.

Comment la projection lumineuse numérique influencera-t-elle les phares du futur ?

Les réseaux de pixels haute résolution de fournisseurs tels que Texas Instruments permettent de projeter des symboles et des indications de navigation sur la surface de la route, soutenant la communication ADAS et améliorant la conscience situationnelle du conducteur.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique enregistrent un TCAC de 6,88 % jusqu'en 2031, portés par l'adoption rapide des politiques en faveur des véhicules électriques et l'expansion des réglementations de sécurité.

Dernière mise à jour de la page le: