Taille et part du marché des seringues préremplies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.77 Milliards de dollars |

| Taille du Marché (2031) | 18.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

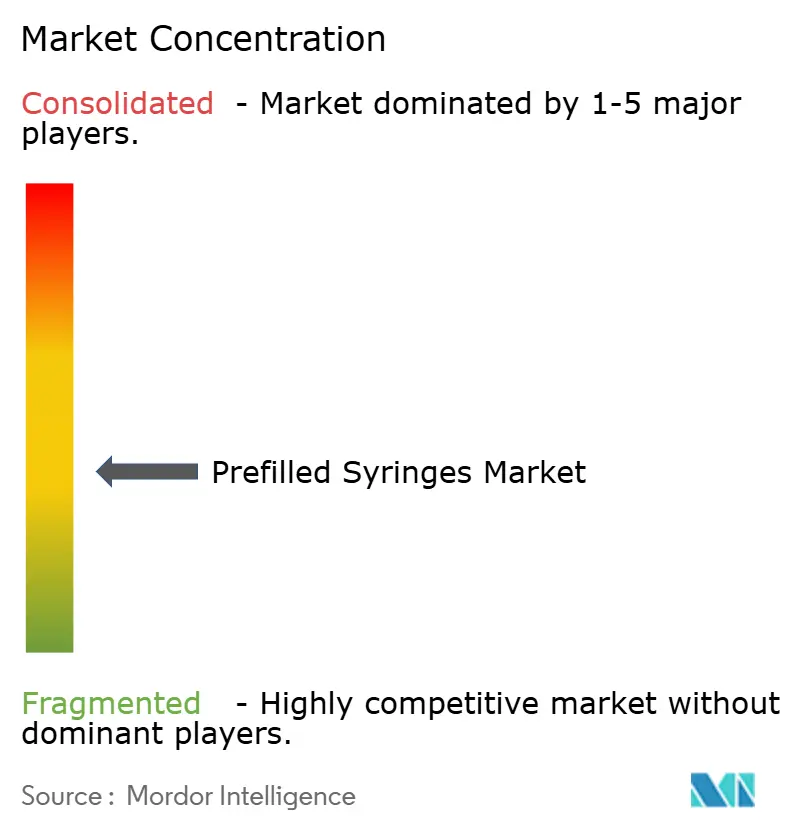

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues préremplies par Mordor Intelligence

La taille du marché des seringues préremplies devrait passer de 9,74 milliards USD en 2025 à 10,77 milliards USD en 2026 et atteindre 18,12 milliards USD d'ici 2031, avec un TCAC de 10,96 % sur la période 2026-2031.

Les goulets d'étranglement de capacité dans le verre borosilicaté de qualité médicale, la maturation des alternatives en polymère oléfinique cyclique et le renforcement des réglementations de sécurité redéfinissent la dynamique concurrentielle tout au long de la chaîne d'approvisionnement. Les médicaments biologiques exigeant une intégrité de la chaîne du froid supplantent les flux de travail flacons-seringues et ancrent une demande à long terme pour des dispositifs prêts à administrer. Les hôpitaux achètent des formats à sécurité intégrée pour se conformer aux mandats de prévention des blessures par piqûre d'aiguille, tandis que les payeurs récompensent les parcours de soins à domicile reposant sur des auto-injecteurs conviviaux. Les fournisseurs qui proposent un conditionnement en barquettes emboîtées, une inspection automatisée des particules et une télémétrie pour dispositifs connectés remportent des contrats à long terme auprès des entreprises pharmaceutiques de premier rang.

Points clés du rapport

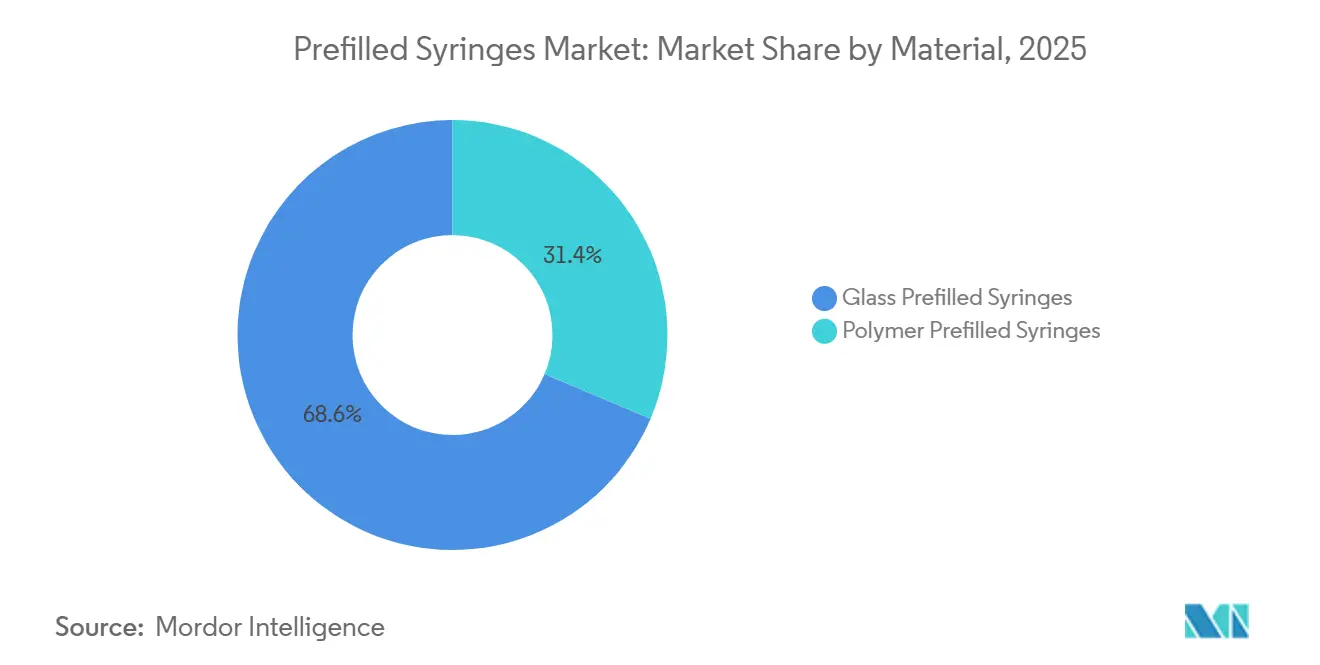

- Par matériau, le verre a représenté 68,63 % du chiffre d'affaires 2025, tandis que le polymère est le segment à la croissance la plus rapide, avec un TCAC de 11,06 % jusqu'en 2031.

- Par application, le diabète a dominé avec 34,76 % de la part du marché des seringues préremplies en 2025 ; les vaccins devraient progresser à un TCAC de 13,63 % jusqu'en 2031.

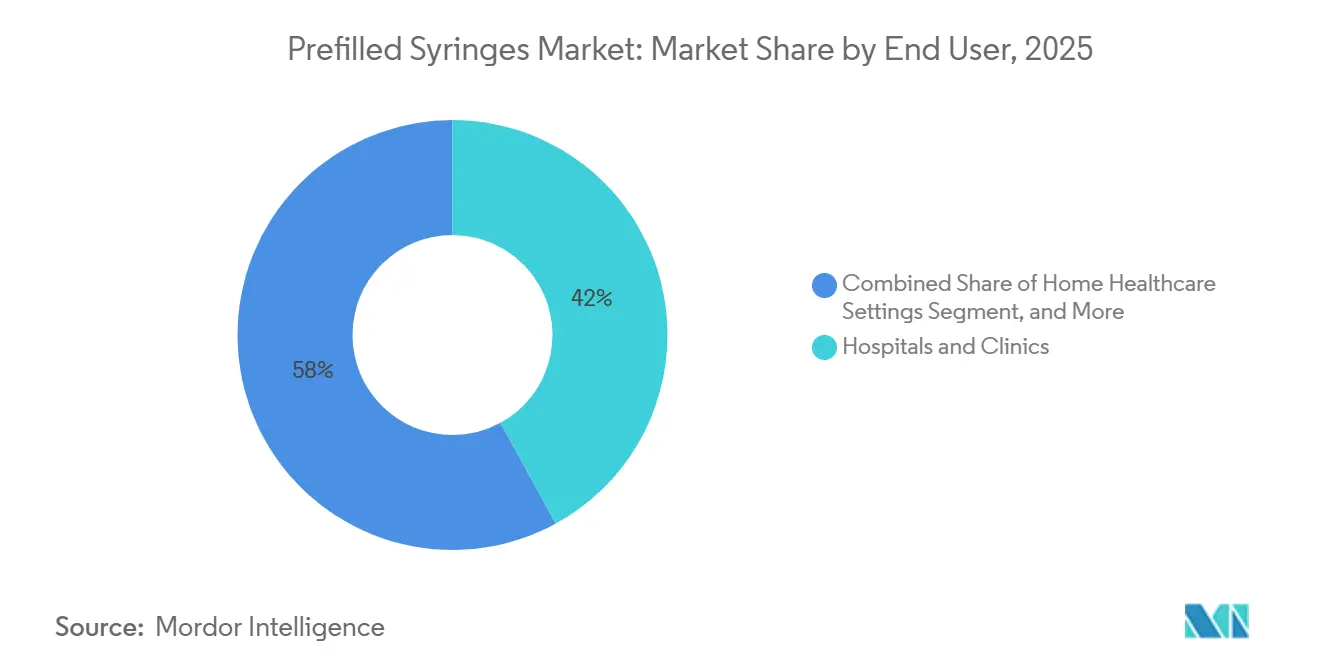

- Par utilisateur final, les hôpitaux et cliniques ont détenu une part de 42,02 % du marché des seringues préremplies en 2025, tandis que les soins à domicile progressent à un TCAC de 11,92 %.

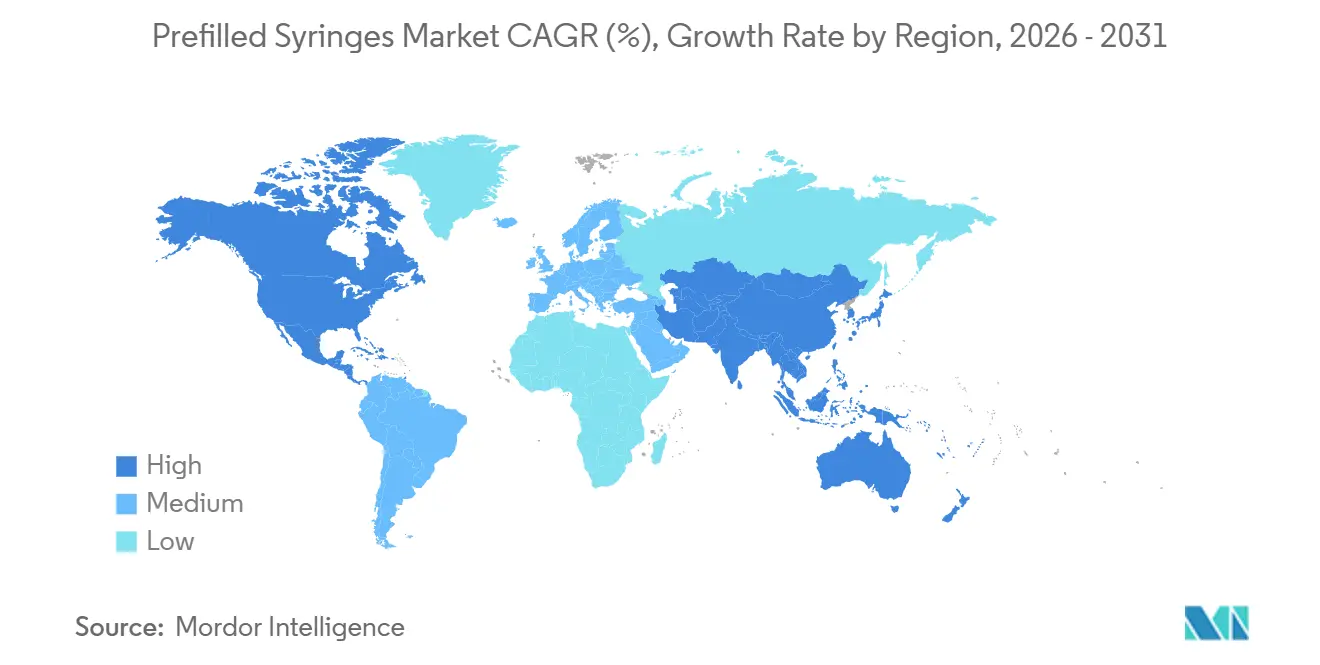

- Par géographie, l'Amérique du Nord a représenté 38,41 % de la valeur 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 12,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Seringues Préremplies*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | 1.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers l'auto-administration et les modèles de soins à domicile | 1.5% | Amérique du Nord et Europe en tête, expansion vers les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération du pipeline de biologiques/biosimilaires nécessitant des contenants prêts au remplissage | 2.0% | Mondial, porté par les pôles de fabrication en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Accent réglementaire sur la prévention des blessures par piqûre d'aiguille | 0.8% | Obligatoire dans l'Union européenne et en Amérique du Nord, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de seringues « intelligentes » connectées permettant le suivi des doses | 0.6% | Amérique du Nord et certains marchés de l'Union européenne, programmes pilotes au Japon | Court terme (≤ 2 ans) |

| Investissements de capacité dans les lignes de seringues préremplies en polymère pour pallier les pénuries de verre | 1.2% | Mondial, concentré dans les sites de fabrication en Allemagne, aux États-Unis et au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

La prévalence du diabète a doublé entre 1990 et 2022, atteignant 14,0 % de la population adulte mondiale et propulsant les thérapies hebdomadaires par agonistes du GLP-1 dans l'usage courant. Les seringues préremplies éliminent les erreurs de reconstitution et réduisent le temps de formation, abaissant ainsi les coûts annuels de traitement de 8 000 à 12 000 USD par patient atteint de polyarthrite rhumatoïde par rapport à l'administration en centre de perfusion.[1]Rapport mondial sur le diabète 2025, Organisation mondiale de la Santé, who.int Les contrats de remboursement aux États-Unis et en Allemagne lient déjà le remboursement aux indicateurs d'observance extraits des auto-injecteurs compatibles Bluetooth, offrant aux fabricants une incitation à protéger leurs revenus en proposant des formats intelligents. La croissance des maladies chroniques apporte donc un soutien structurel au marché des seringues préremplies, en particulier pour les biologiques à action prolongée nécessitant un dosage précis. Les pipelines prospectifs d'anticorps sous-cutanés laissent entrevoir un plancher de demande durable s'étendant au-delà de 2031.

Évolution vers l'auto-administration et les modèles de soins à domicile

La couverture Medicare Partie B a été élargie en 2024 pour prendre en charge les biologiques injectés à domicile, détournant entre 25 et 30 % du volume des injectables spécialisés des services ambulatoires hospitaliers d'ici 2028. Les plateformes de télémédecine associées aux auto-injecteurs Bluetooth ont réduit les réadmissions liées à la non-observance jusqu'à 22 % dans des programmes pilotes aux États-Unis. Des fonds structurels européens d'une valeur de 5 milliards EUR sont affectés aux infrastructures de soins à domicile, accélérant l'exportation de cette politique vers l'Union européenne. Les formats préremplis suppriment le dernier obstacle à la reconstitution, réduisant les exigences en matière de compétences et permettant des circuits de distribution directe aux consommateurs. Combinés, ces facteurs élargissent le marché adressable des seringues préremplies au-delà des murs des hôpitaux.

Accélération du pipeline de biologiques/biosimilaires nécessitant des contenants prêts au remplissage

Le Purple Book de la FDA recensait 48 biosimilaires approuvés fin 2025, la plupart lancés sous forme de copies en seringues préremplies pour reproduire les dispositifs originateurs et encourager la substitution.[2]Directive de la FDA sur les produits combinés, fda.gov Les anticorps monoclonaux sont visqueux et sensibles aux contraintes de cisaillement ; les seringues en verre siliconé ou en polymère oléfinique cyclique minimisent l'agrégation des protéines par rapport au transfert en flacon. Les CDMO ont répondu par une croissance de capacité de 15 à 20 % en 2024-2025, privilégiant les lignes à isolateurs permettant des changements rapides à ≤ 400 unités par minute. Les fournisseurs de dispositifs proposant un conditionnement en barquettes emboîtées réduisent le temps de préparation des lignes, offrant aux commanditaires de biologiques un avantage en termes de délai de mise sur le marché qui renforce la position des plateformes de seringues intégrées. Par conséquent, le marché des seringues préremplies bénéficie directement de chaque nouvelle autorisation de mise sur le marché d'un biologique ou d'un biosimilaire.

Accent réglementaire sur la prévention des blessures par piqûre d'aiguille

Les amendes de l'OSHA pour non-conformité ont atteint 15 625 USD par infraction en 2025, orientant les hôpitaux américains vers des seringues préremplies à sécurité passive. La directive européenne 2010/32/UE impose des obligations similaires, mais 23 % des établissements d'Europe de l'Est accusent un retard de mise en œuvre en raison de contraintes budgétaires. Les incidents déclarés de piqûres d'aiguille ont augmenté de 23 % lors des pénuries de personnel liées à la COVID-19, renforçant la nécessité de passer à des dispositifs tranchants dotés de protège-aiguilles automatiques. Les hôpitaux justifient la prime de 15 à 25 % sur le dispositif en évitant la prophylaxie post-exposition, dont le coût est généralement de 500 à 3 000 USD par événement. La réglementation en matière de sécurité constitue donc un vent porteur prévisible pour le marché des seringues préremplies.

Analyse de l'Impact des Freins sur le Marché des Seringues Préremplies*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité complexe en matière d'extractibles/lixiviables augmentant les coûts de CMC | -1.2% | Mondial, plus aigu pour les petites entreprises de biotechnologie en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement en verre borosilicaté de qualité médicale | -0.9% | Mondial, avec les approvisionnements les plus tendus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les PFAS et les huiles de silicone affectant les lubrifiants traditionnels | -0.5% | Accent réglementaire en Amérique du Nord et dans l'Union européenne, répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle environnemental croissant sur l'élimination des plastiques à usage unique | -0.4% | Union européenne en tête, avec une pression émergente en Amérique du Nord et dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité complexe en matière d'extractibles/lixiviables augmentant les coûts de CMC

La norme ISO 10993-18:2020 impose une caractérisation chimique exhaustive dans les scénarios de température et de durée les plus défavorables, ajoutant souvent 6 à 9 mois aux délais de CMC.[3]ISO 10993-18:2020, Organisation internationale de normalisation, iso.org Les directives de la FDA fixent un seuil analytique de 0,15 µg/jour au-delà duquel des justifications toxicologiques sont obligatoires. Les normes régionales redondantes imposent des tests en double pour les soumissions aux États-Unis, dans l'Union européenne et en Asie, consommant jusqu'à 12 % des budgets de développement des biosimilaires de taille intermédiaire. Les polymères oléfiniques cycliques ne disposent pas de la base de données de sécurité historique du verre, de sorte que les commanditaires font face à un contrôle encore plus rigoureux, prolongeant les cycles d'examen. Ces délais tempèrent la croissance à court terme du marché des seringues préremplies, en particulier pour les entrants biotechnologiques à ressources limitées.

Contraintes de la chaîne d'approvisionnement en verre borosilicaté de qualité médicale

La demande de flacons a monopolisé la capacité des fours jusqu'en 2025, portant les délais de livraison du verre de qualité seringue à plus de 18 mois. Les nouveaux fours coûtent entre 216 et 324 millions USD et ont des cycles de vie de dix ans, limitant l'expansion rapide. Les pénuries ont fait grimper les prix au comptant de 20 à 30 % au-dessus des niveaux contractuels ; les entreprises sans accords à long terme ont pesé le coût de la requalification en polymère par rapport aux lancements retardés. La production concentrée en Allemagne et au Japon expose la chaîne d'approvisionnement aux chocs des prix de l'énergie et aux conflits sociaux. Ces faiblesses structurelles freinent les perspectives à court terme du marché des seringues préremplies jusqu'à ce que des capacités diversifiées soient disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Seringues Préremplies

Par matériau :

le polymère gagne du terrain face à la fragilité du verreLe verre représentait 68,63 % du chiffre d'affaires 2025, reflétant une acceptation réglementaire bien établie et des données matures sur les extractibles. Néanmoins, le TCAC de 11,06 % du polymère signale une orientation décisive dans les nouvelles capacités ajoutées et les lancements futurs, en particulier pour les anticorps monoclonaux à haute viscosité présentant un risque de fracture lors de l'actionnement des auto-injecteurs. Le polymère protège également les commanditaires des rappels liés aux particules de verre et des pénuries de borosilicate, incitant à des programmes de validation parallèles malgré la charge initiale des tests d'extractibles. SCHOTT et Gerresheimer se couvrent en ajoutant des lignes polymères tout en maintenant leur leadership dans le verre, confirmant une stratégie à double voie. Ces mouvements garantissent que le marché des seringues préremplies conserve la diversité des fournisseurs et la résilience des capacités, même si le verre reste indispensable pour les vaccins sensibles à l'oxygène nécessitant de longues durées de conservation.

Par application :

le diabète domine, les vaccins en forte progressionLe diabète représentait 34,76 % du chiffre d'affaires 2025, les agonistes du GLP-1 ayant connu une montée en puissance rapide et les analogues de l'insuline restant stables. Le rythme de lancement des extensions de gamme de la classe GLP-1 laisse entrevoir un plancher de volume soutenu, ancrant un tiers de la part du marché des seringues préremplies jusqu'au milieu de la décennie. Les campagnes contre le VRS et la COVID-19 endémique stimulent le volume des vaccins, générant un TCAC de 13,63 % qui augmentera la taille du marché des seringues préremplies pour les immunisations d'ici 2031.

Les biosimilaires pour la polyarthrite rhumatoïde et les anticoagulants offrent une expansion régulière à un chiffre moyen, tandis que la fertilité, les immunoglobulines et les médicaments d'urgence contribuent à des marges de niche mais lucratives. Collectivement, les schémas posologiques à haute fréquence favorisent les auto-injecteurs connectés qui alimentent les données d'observance dans les tableaux de bord des payeurs, renforçant l'abandon des formats en flacons.

Par utilisateur final :

les soins à domicile prennent de l'élanLes hôpitaux et cliniques ont conservé 42,02 % des dépenses 2025 en raison des biologiques complexes nécessitant une chaîne du froid et des protocoles stricts de sécurité des dispositifs tranchants. Pourtant, le TCAC de 11,92 % des soins à domicile indique un transfert structurel de l'administration des maladies chroniques vers les patients. D'ici 2031, les établissements à domicile sont positionnés pour dépasser les centres ambulatoires et revendiquer près d'un tiers du marché des seringues préremplies. Les changements de politique Medicare, l'intégration de la télémédecine et la parité des coûts entre l'injection à domicile et les visites en clinique accélèrent cette tendance.

Les pharmacies de détail, les établissements de soins de longue durée et les cliniques de médecine du travail complètent le paysage, avec les injections contre la grippe et la vitamine B12 ancrant un volume annuel prévisible. La conception centrée sur les facteurs humains — clics audibles, grandes poignées et fenêtres de dose claires — reste essentielle pour réduire les erreurs d'utilisation sur tous les sites.

Analyse géographique

Marché des Seringues Préremplies en Amérique du Nord

L'Amérique du Nord a capturé 38,41 % des revenus de 2025, portée par de denses clusters de biologiques au New Jersey, en Caroline du Nord et en Californie, ainsi que par les mandats de sécurité de l'OSHA. La couverture des soins à domicile par Medicare devrait détourner jusqu'à 30 % du volume injectable spécialisé d'ici 2028, consolidant la demande pour des dispositifs centrés sur le patient. La réciprocité réglementaire du Canada et les expansions des CDMO au Mexique étendent la chaîne d'approvisionnement régionale, soutenant une croissance régulière du marché des seringues préremplies.

Marché des Seringues Préremplies en Europe de l'Est

Les moteurs réglementaires en Europe comprennent la Directive UE 2010/32/UE et l'adoption agressive des biosimilaires, maintenant la région comme un bastion de l'innovation verre-polymère. Les fonds structurels de 5 milliards EUR destinés aux programmes de soins à domicile jusqu'en 2027 élargiront l'administration décentralisée dans les régions orientales mal desservies, bien que la conformité inégale aux mandats relatifs aux objets tranchants continue de freiner l'adoption.

Marché des Seringues Préremplies en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 12,27 %. Le programme d'Incitation Liée à la Production de l'Inde, les délais raccourcis d'approbation des biosimilaires en Chine et la prime de remboursement du Japon pour les dispositifs connectés se combinent pour amplifier la fabrication et la consommation locales. L'Australie et la Corée du Sud, dotées de régimes réglementaires stricts, servent de têtes de pont pour les pilotes de dispositifs intelligents qui s'étendent ensuite à l'ensemble de l'ASEAN.

Paysage réglementaire

Les seringues préremplies, en particulier les produits combinés médicament-dispositif intégrés, se situent à l'intersection des contrôles applicables aux médicaments et aux dispositifs médicaux, ce qui renforce les exigences en matière de documentation et de suivi du cycle de vie pour les fournisseurs de composants, les CDMO de remplissage-finition et les titulaires d'autorisation de mise sur le marché. Aux États-Unis, le règlement sur le système de management de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026, remplaçant l'ancien cadre 21 CFR 820 et intégrant la norme ISO 13485:2016 par référence. Cela relève le niveau d'exigence en matière de systèmes qualité pour les composants dispositifs utilisés dans les seringues préremplies et les présentations auto-injecteurs.

En Europe, l'article 117 du règlement UE MDR 2017/745 continue d'exiger un avis d'organisme notifié ou une preuve de marquage CE pour le composant dispositif au sein du dossier du médicament. Il pousse également à un alignement plus précoce entre les promoteurs pharmaceutiques et les fournisseurs de seringues, aiguilles et fermetures sur les preuves relatives aux exigences générales de sécurité et de performance (GSPR). Les travaux de normalisation restent une référence clé pour les attentes en matière de conception et de performance, avec la norme ISO 11040-4:2024 (corps en verre) comme référence pour les composants essentiels, et la norme ISO 11040-8:2026 pour les seringues préremplies finies publiée le 8 juin 2026, renforçant les attentes en matière de tests au niveau système pour les unités finies utilisées dans les formats prêts à administrer. La proposition de la Commission européenne COM(2025) 1023 final (publiée en décembre 2025) visant à modifier le MDR et l'IVDR est également suivie de près par les fabricants, car elle pourrait affecter la planification des transitions et la charge documentaire pour l'accès au marché de l'UE.

Paysage concurrentiel

Le marché est modérément consolidé. Becton, Dickinson et West Pharmaceutical Services s'appuient sur une intégration verticale couvrant les tubes en verre, les élastomères et les systèmes d'inspection pour sécuriser des contrats d'approvisionnement à long terme. Les gammes Neopak et Effivax de BD soutiennent une croissance organique de 5,9 %, appuyée par des expansions de capacité en Caroline du Nord et en Irlande. West Pharmaceutical Services associe les bouchons Daikyo aux dispositifs portables SmartDose, captant la demande à forte marge pour les produits combinés.

Les CDMO, notamment Vetter Pharma et Catalent, fournissent des solutions de remplissage-finition clés en main qui réduisent les risques de lancement pour les commanditaires ne disposant pas de capacités aseptiques internes. Leurs investissements dans les lignes à isolateurs et les modules FlexDirect pour petits lots répondent à la vague des biosimilaires. Des spécialistes des polymères tels que SiO2 Materials Science et Stevanato Group font progresser l'innovation en polymère oléfinique cyclique, aidés par des technologies sans silicone qui contournent le contrôle des PFAS.

La différenciation technologique s'articule autour du conditionnement en barquettes emboîtées, de l'inspection automatisée des particules sub-visibles et des bouchons connectés. Les fournisseurs capables de satisfaire aux exigences ergonomiques de la norme ISO 11608 tout en intégrant la télémétrie bénéficient d'un pouvoir de fixation des prix supérieur. Les empreintes de production régionales influencent également les décisions des acheteurs à une époque de réduction des risques dans la chaîne d'approvisionnement.

Leaders du secteur des seringues préremplies

Becton Dickinson and Company

West Pharmaceutical Services, Inc.

Gerresheimer AG

Terumo Corporation

SCHOTT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Seringues Préremplies

- Abbvie

- Amgen

- AptarGroup Inc.

- Baxter

- Beckton Dickinson

- Catalent

- Fresenius

- Gerresheimer

- Johnson & Johnson

- Medtronic

- Nipro

- Novartis

- Pfizer

- Roche

- Sanofi

- SCHOTT

- Smiths Group

- Terumo

- Vetter Pharma International GmbH

- West Pharmaceutical Services

- Ypsomed

Lire l'Analyse des Entreprises du Marché des Seringues Préremplies

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans l'expansion de l'offre de seringues préremplissables prêtes à l'emploi (RTU) et de la capacité de remplissage-finition stérile pouvant traiter des biologiques à haute viscosité et à volume plus élevé, notamment dans un contexte de contraintes persistantes sur le verre borosilicaté de qualité seringue et de la prime opérationnelle associée aux flux de travail en nids et au remplissage sous isolateur. En janvier 2026, BD a annoncé un investissement de 110 millions USD pour développer la production de seringues préremplissables sur son site de Columbus, Nebraska, incluant la mise en place d'une production de seringues préremplissables en verre BD Neopak, ce qui s'aligne sur la demande des clients pour un approvisionnement localisé et contractualisé. Les ajouts de capacité côté CDMO se concentrent également autour des seringues préremplies et des cartouches, notamment l'investissement de 100 millions USD de Grand River Aseptic Manufacturing annoncé en avril 2026 pour une cinquième ligne de remplissage stérile destinée aux seringues et cartouches préremplies à haut volume avec une capacité annuelle de 50 millions d'unités, et l'investissement de 100 millions USD de PCI Pharma Services annoncé en avril 2026 sur son site de San Diego pour une ligne de remplissage sous isolateur à haute vitesse pour seringues et cartouches préremplies RTU.

Un autre espace inexploité concerne les plateformes axées sur les polymères favorisant la conformité, qui réduisent le risque de casse tout en répondant à des attentes de plus en plus explicites concernant les substances extractibles/relargables et les preuves de niveau dispositif pour les produits combinés. L'entrée en vigueur du QMSR de la FDA le 2 février 2026 et les mécanismes de l'article 117 du MDR européen poussent les promoteurs à sélectionner des fournisseurs capables de fournir des systèmes qualité alignés sur les normes ISO, des dossiers de tests standardisés et un contrôle des changements structuré sur les matériaux, lubrifiants et revêtements. L'activité de normalisation élargit également la base adressable pour les formats préremplissables en plastique, la Pharmacopée européenne proposant un nouveau chapitre 3.3.9 pour les seringues préremplissables en plastique pour préparations liquides en juillet 2026 (échéance de commentaire public le 30 septembre 2026). Cela soutient des attentes compendiales plus claires pour l'adoption des seringues en COP/COC dans les biologiques sensibles et les modalités émergentes, renforçant la demande pour des fournisseurs regroupant contenant, fermeture, inspection et documentation dans un système prêt pour la soumission plutôt que de vendre des composants isolément.

Développements Récents de l'Industrie sur le Marché des Seringues Préremplies

- Mars 2026 : West Pharmaceutical Services a officiellement inauguré une extension de 165 000 pieds carrés sur son site de Damastown, à Dublin, pour renforcer les capacités de fabrication sous contrat grâce à une automatisation avancée et une capacité accrue de manipulation de médicaments. Cette surface supplémentaire soutient des activités d'assemblage et de traitement à débit plus élevé, de plus en plus associées aux programmes de seringues préremplies et de produits combinés.

- Septembre 2025 : Celltrion Pharm a signé un accord stratégique trilatéral avec Becton, Dickinson and Company et BD Korea pour accélérer son activité mondiale de CMO de seringues préremplies (PFS). Cette collaboration rapproche un fabricant axé sur les biosimilaires d'un fournisseur leader de plateformes de seringues, renforçant les capacités de bout en bout pour les lancements de produits injectables orientés dispositif.

- Septembre 2024 : BD a lancé la seringue préremplissable en verre Neopak XtraFlow et dévoilé une nouvelle capacité pour la plateforme Neopak élargie. Ce lancement de produit et cette montée en capacité visaient les biologiques nécessitant une performance fonctionnelle robuste lors de l'injection et une disponibilité accrue de formats de seringues avancés dans un contexte de contraintes à l'échelle du secteur sur l'approvisionnement en verre de qualité seringue.

Marché des Seringues Préremplies Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des seringues préremplies est défini comme les seringues prêtes à administrer, préremplies avec une dose mesurée de médicament et vendues pour un usage clinique et à domicile, dans les principales régions mondiales.

Exclusions de périmètre : le dimensionnement exclut les aiguilles et accessoires de sécurité vendus séparément, ainsi que la valeur du médicament lorsque le revenu n'est pas capté dans l'économie du dispositif seringue et de l'emballage de remplissage-finition.

Aperçu de la segmentation

- Par matériau

- Seringues préremplies en verre

- Seringues préremplies en polymère

- Par application

- Diabète

- Polyarthrite rhumatoïde

- Vaccins

- Anticoagulants

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Établissements de soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux de demande pour les thérapies injectables et l'évolution de l'emballage vers la délivrance en dose unitaire, puis l'alignement de ces signaux avec les pools de valeur des dispositifs et du remplissage-finition. Nous nous appuyons sur des signaux de santé publique et réglementaires, y compris les directives et bases de données de rappels de la FDA, les statistiques de vaccination et de charge de morbidité du CDC, et les mises à jour de programmes de l'OMS, pour comprendre le mix d'applications et les schémas d'adoption.

Nous utilisons également les flux commerciaux d'UN Comtrade pour les intrants pertinents en dispositifs médicaux et verre/plastiques, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale pour le contexte des dépenses de santé, et des revues à comité de lecture pour des tendances telles que la délivrance de biologiques et l'adoption de dispositifs de sécurité. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse aident à vérifier les ajouts de capacité et les lancements de produits, et un abonnement payant axé sur les finances d'entreprise et l'actualité est utilisé pour recouper les fourchettes de revenus et les structures d'actionnariat. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des vérifications primaires ont été menées auprès d'un éventail de participants issus des rôles d'emballage, de fabrication de dispositifs et d'achat en aval, afin que les hypothèses sur les volumes, les prix et le mix ne soient pas construites uniquement à partir de signaux documentaires. Les données ont été validées dans les régions APAC, EMEA et Amériques, avec une attention particulière portée aux évolutions entre les formats verre et polymère, et à l'utilisation croissante de composants prêts à remplir dans les applications à haut volume.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 14 % | APAC : 41 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante (top-down) où la demande en thérapies injectables et les schémas de contextes de délivrance sont utilisés pour reconstituer le besoin adressable en seringues préremplies, qui est ensuite traduit en valeur à l'aide d'une logique de prix au niveau applicatif. Pour garder des totaux réalistes, nous les corroborons avec des approximations ascendantes (bottom-up) sélectives, telles que des fourchettes de revenus des fournisseurs, des bandes d'ASP échantillonnées par type de matériau, et des vérifications de canal sur l'adoption du prêt-à-remplir dans les grandes aires thérapeutiques.

Les intrants clés incluent : la répartition entre les formats préremplis en verre et en polymère, la pénétration des dispositifs de sécurité, le mix d'applications (par exemple vaccins et thérapies chroniques), l'utilisation par contexte d'utilisateur final, et les événements réglementaires et qualité régionaux pouvant temporairement déplacer l'offre. Lorsque les détails ascendants manquent pour les marchés plus petits, les lacunes sont traitées via des courbes d'adoption prudentes, ancrées sur des indicateurs commerciaux et les schémas des pays comparables les plus proches.

Pour les prévisions, une analyse de scénarios est utilisée autour de deux ou trois moteurs pratiques, tels que la croissance thérapeutique, le déplacement du mix vers l'auto-administration, et la progression des prix par matériau, puis testée sous contrainte à l'aide de fourchettes de consensus d'experts recueillies lors des entretiens.

Validation des données et cycle de mise à jour

Les vérifications sont effectuées par étapes afin que le chiffre final ne dépende pas d'une seule source. Nous comparons les résultats à des signaux indépendants tels que la direction des mouvements commerciaux, l'activité d'expansion rapportée, et l'économie implicite par unité issue des fourchettes d'ASP tirées des entretiens, et tout écart important est examiné avant validation finale.

Si une donnée semble incohérente, l'hypothèse est réexaminée et les répondants concernés sont recontactés pour confirmer ce qui a changé, et si ce changement est structurel ou temporaire. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des actions réglementaires majeures ou des évolutions notables de capacité. Avant livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché des seringues préremplies de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les seringues préremplies peuvent différer même lorsque le nom du sujet semble identique, car les cabinets ne s'alignent pas toujours sur ce qui est compté comme revenu et sur l'année considérée comme point de départ des prévisions. Les différences proviennent également de la manière dont le mix d'applications, la répartition des matériaux et la progression des prix sont modélisés lorsque les données de prix publiques sont limitées.

La direction des expéditions, les signaux d'adoption au niveau applicatif et les annonces de capacité des fournisseurs sont utilisés comme vérifications pour maintenir l'estimation de Mordor Intelligence ancrée à un pool de revenus défini de dispositifs et d'emballage, plutôt que d'y mélanger la valeur des médicaments adjacents ou des consommables faiblement liés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,77 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 9,48 milliards USD (2026) | Utilise une configuration d'année de base et un chemin d'estimation différents, ce qui peut sous-estimer la valeur à court terme lorsque la progression des prix et la pénétration des dispositifs de sécurité sont maintenues conservatrices, et lorsqu'une partie du mix des contextes d'utilisateurs finaux est traitée à un niveau plus agrégé. |

| Cabinet de conseil mondial B | 9,59 milliards USD (2025) | Ancre le chiffre principal sur une année antérieure et peut appliquer un périmètre de marché plus large à travers les régions, ce qui peut affecter la comparabilité d'une année sur l'autre si le calendrier des devises, le périmètre du revenu limité au dispositif et les dates d'actualisation ne sont pas alignés. |

Globalement, l'écart s'explique principalement par le choix de l'année de base et par ce que chaque modèle inclut dans le périmètre de revenus, ainsi que par la manière dont l'évolution de l'ASP est reportée par matériau et par application. En gardant les intrants traçables à des signaux observables d'adoption et d'offre, puis en recoupant les totaux avec des approximations ascendantes pratiques, le chiffre final reste reproductible pour les utilisateurs souhaitant vérifier la cohérence des hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des seringues préremplies en 2031 ?

Le marché devrait atteindre 18,12 milliards USD d'ici 2031, avec un TCAC de 10,96 % de 2026 à 2031.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les vaccins mènent la croissance avec un TCAC de 13,63 %, les injections contre le VRS et la COVID-19 endémique migrant vers des formats préremplis.

Pourquoi les seringues en polymère gagnent-elles des parts de marché ?

Elles résistent à la casse, évitent la contamination par des particules de verre et permettent des conceptions sans silicone, soutenant un TCAC d'adoption de 11,06 %.

Comment la politique Medicare influence-t-elle la demande ?

La Partie B rembourse désormais les biologiques injectés à domicile, redirigeant jusqu'à 30 % du volume spécialisé des hôpitaux vers les domiciles des patients d'ici 2028.

Quelle région affiche le TCAC futur le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,27 %, portée par les incitations de l'Inde, les approbations accélérées de la Chine et la prime du Japon pour les dispositifs connectés.

Dernière mise à jour de la page le: