Taille et part du marché des pompes à seringue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.91 Milliards de dollars |

| Taille du Marché (2031) | 6.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

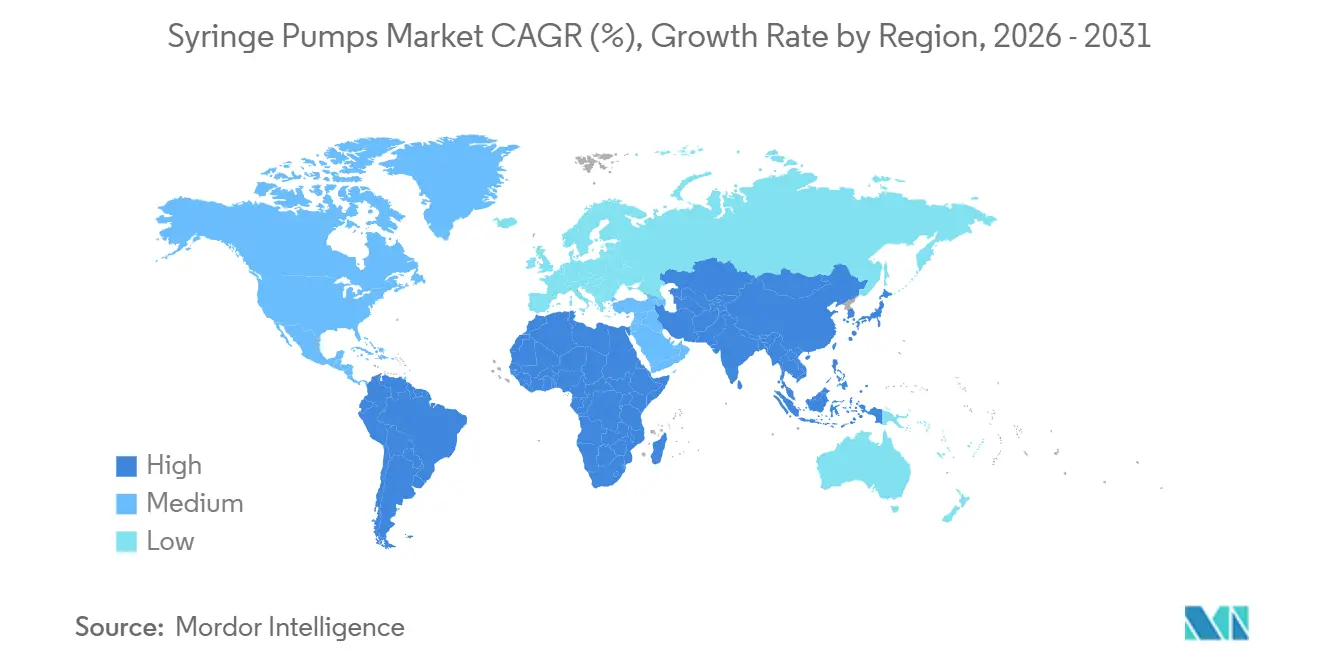

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

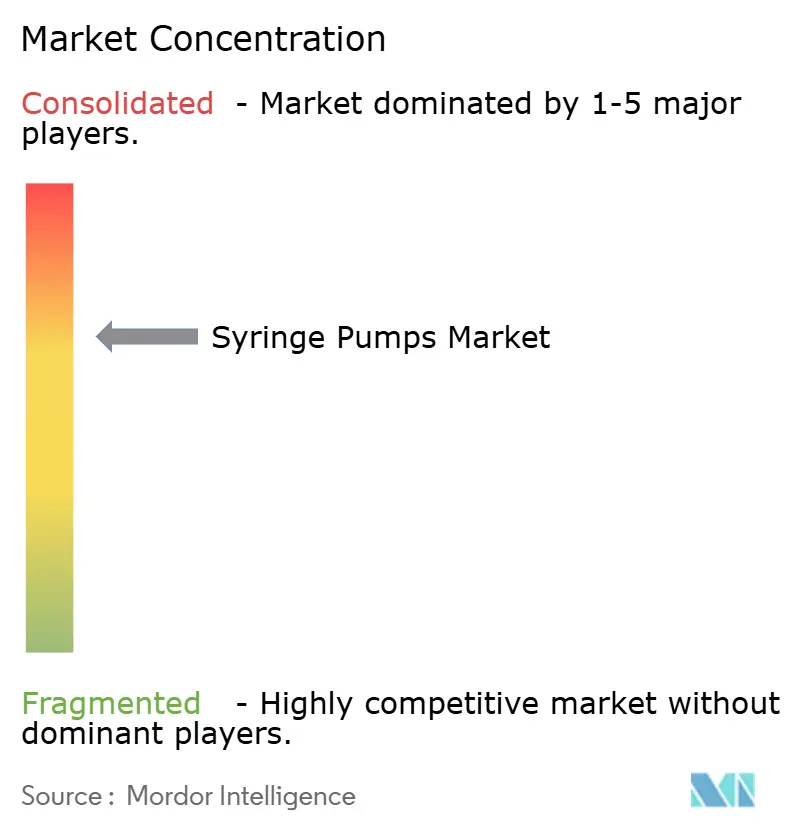

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à seringue par Mordor Intelligence

La taille du marché des pompes à seringue devrait passer de 4,77 milliards USD en 2025 à 4,91 milliards USD en 2026 et atteindre 6,06 milliards USD d'ici 2031, avec un CAGR de 4,27 % sur la période 2026-2031.

Les valeurs prévisionnelles soulignent une expansion régulière mais non rapide, en phase avec la transition du secteur d'une croissance élevée vers une maturité de croissance moyenne. La progression est soutenue par des règles de cybersécurité plus strictes, la diffusion de l'automatisation hospitalière et la prévalence croissante des maladies chroniques, même si les pénuries de semi-conducteurs et la rigueur budgétaire post-pandémique freinent l'élan à court terme. L'Amérique du Nord domine car les règles de la Commission mixte imposent des logiciels de réduction des erreurs de dosage, tandis que l'Asie-Pacifique constitue le moteur de volume évident, stimulé par le plan de modernisation Chine en bonne santé 2030 et le développement des soins intensifs en Inde. Les perfusions en oncologie restent la principale utilisation finale, mais les soins vétérinaires intensifs et la thérapie de la douleur à domicile apparaissent comme de nouveaux segments de demande. La pression concurrentielle tourne autour de l'interopérabilité des pompes intelligentes et des contrats de service à long terme plutôt que du prix affiché des appareils, cinq fournisseurs mondiaux détenant déjà la majorité des revenus.

Principaux enseignements du rapport

- Par type, les pompes à seringue de perfusion représentaient 64,36 % de la part du marché des pompes à seringue en 2025, tandis que les pompes programmables progressent à un CAGR de 8,24 % jusqu'en 2031.

- Par canal, les appareils à canal unique détenaient une part de 39,52 % en 2025 ; les systèmes multicanaux devraient se développer à un CAGR de 7,11 % entre 2026 et 2031.

- Par application, l'oncologie et la chimiothérapie étaient en tête avec une part de 43,73 % en 2025, tandis que la médecine vétérinaire devrait afficher le CAGR le plus rapide de 6,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 71,22 % de la taille du marché des pompes à seringue en 2025, mais les environnements de soins à domicile croissent à un CAGR de 6,83 % sur la même période.

- Par géographie, l'Amérique du Nord a capturé 42,42 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 7,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des pompes à seringue

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques nécessitant une perfusion médicamenteuse continue | +0.9% | Mondial, centré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Nombre croissant d'interventions chirurgicales à l'échelle mondiale | +0.7% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes de perfusion intelligents et de l'automatisation hospitalière | +1.1% | Amérique du Nord, Union européenne, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des services de chimiothérapie ambulatoire | +0.6% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Intégration d'algorithmes de délivrance médicamenteuse en boucle fermée | +0.8% | Amérique du Nord, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Hausse de la demande en soins vétérinaires intensifs | +0.3% | Amérique du Nord, Europe occidentale, Chine urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques nécessitant une perfusion médicamenteuse continue

Les maladies non transmissibles mondiales devraient être responsables de 73 % de tous les décès d'ici 2030, garantissant un besoin durable de plateformes de perfusion précises. Les pompes à seringue titrent les vasopresseurs dans la prise en charge de l'insuffisance cardiaque et l'insuline dans l'acidocétose diabétique, où une erreur de dosage de 10 % risque de provoquer une arythmie. Les hospitalisations américaines pour insuffisance cardiaque aiguë ont augmenté de 19 % entre 2023 et 2025, reflétées par une hausse de 22 % de l'utilisation des pompes en soins intensifs.[1]Association américaine du cœur, "Tendances des hospitalisations pour insuffisance cardiaque 2023-2025," Association américaine du cœur, heart.org La population diabétique nécessitant une insulinothérapie intensive dépasse déjà 537 millions de personnes et continue de croître à un rythme à deux chiffres, ancrant la demande de pompes intelligentes connectées au réseau qui communiquent avec la surveillance continue du glucose.[2]Fédération internationale du diabète, "Atlas du diabète de la FID 2024," Fédération internationale du diabète, idf.org L'oncologie maintient la plus grande empreinte clinique ; cependant, le pivot vers les médicaments ciblés oraux dans certains cancers pourrait réduire la croissance future des perfusions de chimiothérapie traditionnelle. Dans l'ensemble, ce moteur ajoute 0,9 point de pourcentage au CAGR à long terme du marché des pompes à seringue.

Adoption croissante des systèmes de perfusion intelligents et de l'automatisation hospitalière

Les hôpitaux migrent des pompes volumétriques isolées vers des flottes de seringues en réseau reliées directement aux dossiers médicaux électroniques via des interfaces HL7 FHIR. À la fin de 2025, 68 % des hôpitaux américains de plus de 200 lits disposaient de plateformes interopérables, contre 41 % en 2023. Les téléchargements automatisés de bibliothèques de médicaments réduisent la saisie manuelle de 87 % et ramènent le temps de programmation par perfusion de 4,2 à 1,1 minutes, libérant ainsi la disponibilité des cliniciens. Le règlement européen sur les dispositifs médicaux alourdit les obligations de surveillance post-commercialisation, contraignant les fournisseurs à mettre en place des processus sécurisés de mise à jour à distance. Les hôpitaux à budget contraint dans les marchés émergents prolongent les cycles de remplacement, mais les pompes intelligentes reconditionnées offrent une voie d'accès, maintenant la pénétration. Avec une contribution de +1,1 %, ce moteur représente le poids positif le plus élevé sur les perspectives du marché des pompes à seringue.

Expansion des services de chimiothérapie ambulatoire

Les centres de perfusion ambulatoire ont assuré 61 % des cycles de chimiothérapie aux États-Unis en 2025, les payeurs ayant favorisé des environnements de soins moins coûteux. Les pompes portables de moins de 500 grammes permettent aux patients de conserver leur mobilité pendant les perfusions de 5-fluorouracile de 48 heures, économisant en moyenne 3,2 jours d'hospitalisation par cycle. Les directives actualisées du Réseau national complet de lutte contre le cancer approuvent désormais l'administration à domicile pour certaines tumeurs.[3] Robert W. Carlson, "Directives du Réseau national complet de lutte contre le cancer pour la perfusion de chimiothérapie à domicile," Réseau national complet de lutte contre le cancer, nccn.org L'autonomie de la batterie reste une contrainte ; les modèles lithium-ion actuels ne durent que 8 à 10 heures, poussant les fournisseurs à tester des batteries à l'état solide qui doublent l'autonomie. Ce changement ajoute 0,6 % à la croissance à court terme du marché des pompes à seringue.

Intégration d'algorithmes de délivrance médicamenteuse en boucle fermée

Les fabricants intègrent des logiciels prédictifs qui alertent les cliniciens 15 minutes avant les alarmes d'occlusion, une fonctionnalité validée lors des essais IEEE 2025 et créditée d'une réduction de 34 % de la fatigue liée aux alertes infirmières. La loi américaine sur la cybersécurité, section 524B, impose une architecture « sécurisée dès la conception », ce qui allonge les cycles de développement de 8 à 12 mois mais positionne les fournisseurs conformes pour remporter les appels d'offres. Les hôpitaux poursuivant des objectifs de zéro erreur médicamenteuse considèrent les pompes en boucle fermée comme un actif stratégique, stimulant la demande de modèles programmables haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Erreurs médicamenteuses et rappels de sécurité | −0.5% | Mondial, plus strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coûts d'acquisition et de maintenance élevés | −0.4% | Pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Pression sur la chaîne d'approvisionnement en composants semi-conducteurs | −0.3% | Mondial, aigu dans les centres de fabrication américains et européens | Court terme (≤ 2 ans) |

| Contrôle réglementaire croissant en matière de cybersécurité | −0.2% | Amérique du Nord, Union européenne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Erreurs médicamenteuses et rappels de sécurité associés aux pompes à seringue

La FDA a enregistré 47 rappels de pompes à seringue de classe I et II de janvier 2024 à décembre 2025, les défauts logiciels et les défaillances mécaniques étant responsables de 72 % des incidents. Baxter a retiré 13 800 pompes Novum IQ en septembre 2024 après que des erreurs de micrologiciel ont provoqué un sous-dosage néonatal, entraînant la publication d'un bulletin de sécurité. De fausses alarmes de haute pression sur le module Alaris de BD ont engendré une désensibilisation des cliniciens, un risque décrit dans une étude de 2025 publiée dans Critical Care Medicine. Seuls 38 % des hôpitaux américains ont effectué des contrôles de compétence semestriels en 2025 malgré les recommandations de l'Institut pour les pratiques sécurisées en matière de médicaments. Les temps d'arrêt liés aux rappels et les craintes de responsabilité réduisent la confiance et amputent le marché des pompes à seringue de 0,5 point de pourcentage au cours des deux prochaines années.

Coûts d'acquisition et de maintenance élevés

Les pompes intelligentes sont affichées entre 8 000 et 18 000 USD l'unité contre 3 500 USD pour les modèles de base, tandis que les contrats de service annuels ajoutent encore 12 à 18 %. De nombreux hôpitaux publics d'Afrique subsaharienne reportent la maintenance, produisant un taux d'indisponibilité supérieur à 22 % et limitant l'accès aux soins. Le programme de location de Fresenius Kabi à 450 EUR par mois réduit l'investissement initial de 70 % mais augmente le coût total sur sept ans de 23 %. La pression budgétaire soustrait ainsi 0,4 % au CAGR à moyen terme du marché des pompes à seringue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les pompes programmables redéfinissent les normes de sécurité

Les pompes à seringue de perfusion détenaient 64,36 % de la part du marché des pompes à seringue en 2025, ancrées par leur utilisation universelle en anesthésie et dans les unités de soins intensifs néonatals. Les modèles programmables affichent cependant un CAGR de 8,24 % à mesure que les hôpitaux recherchent des appareils qui renseignent automatiquement les bibliothèques de médicaments et réduisent les erreurs de transcription de 41 %. Neuf conceptions homologuées par la FDA publiées en 2024-2025 intègrent des algorithmes prédictifs certifiés selon la norme CEI 60601-2-24, les positionnant pour une adoption haut de gamme.

Les pompes de base servent encore les environnements à alimentation électrique instable et à faible soutien informatique, mais leur part se réduit, notamment en Chine où le plan Chine en bonne santé 2030 impose la réduction des erreurs de dosage dans les centres tertiaires. Les pompes de retrait sont menacées de déplacement par les plateformes de laboratoire automatisées, et les pompes à double seringue, vendues à 22 000 USD, restent confinées aux salles de radiologie à haute complexité. Sur la période de prévision, les unités programmables font évoluer le marché des pompes à seringue vers des prix de vente moyens plus élevés et de nouveaux flux de revenus récurrents liés aux logiciels.

Par canal : les systèmes multicanaux gagnent du terrain en soins intensifs

Les appareils à canal unique détenaient 39,52 % de la part de marché en 2025 grâce à leur omniprésence dans les cliniques ambulatoires et les cabinets vétérinaires. Les unités de soins intensifs, cependant, se tournent vers les pompes multicanaux, attirées par la capacité de co-perfuser des vasopresseurs, des sédatifs et des analgésiques. Ces systèmes affichent un CAGR de 7,11 % et sont étayés par des données probantes montrant une réduction de 27 % du temps d'administration des médicaments et une baisse de 18 % des infections liées aux lignes.

Les modèles à double canal restent populaires dans les hôpitaux pédiatriques où les lignes d'antibiotiques et de liquides nécessitent une isolation, mais les nouvelles réglementations européennes exigeant des affichages unifiés de la dose cumulative rendent les anciennes unités obsolètes. Les mises à niveau informatiques pour l'intégration multicanal riche en données peuvent atteindre 500 000 USD pour un hôpital de taille moyenne, mais les conceptions compatibles Bluetooth à basse consommation d'énergie abaissent le seuil et accélèrent l'adoption. L'accent réglementaire sur le chiffrement de bout en bout pousse davantage les hôpitaux vers des portefeuilles matériels modernes.

Par application : la médecine vétérinaire émerge comme valeur de croissance atypique

Les applications d'oncologie et de chimiothérapie représentaient 43,73 % de la part du marché des pompes à seringue en 2025, soulignant la nécessité d'une délivrance cytotoxique étroitement contrôlée. La médecine vétérinaire, cependant, enregistre le CAGR le plus rapide à 6,33 % à mesure que les propriétaires d'animaux de compagnie autorisent de plus en plus des interventions de niveau soins intensifs.

L'anesthésie continue de se développer grâce à la croissance des volumes chirurgicaux, mais la banalisation des prix des agents anesthésiques contraint les budgets matériels. Les pompes néonatales à débit ultra-faible sont limitées par un nombre restreint de modèles conformes, stimulant la demande de conceptions spécialisées. La prise en charge de la douleur se déplace vers les soins ambulatoires, Medicare remboursant désormais les appareils ambulatoires, soutenant l'utilisation à domicile. Pendant ce temps, les cliniciens vétérinaires réutilisent encore des pompes humaines, signalant une opportunité de marché inexploitée pour du matériel à faible débit dédié qui pourrait remodeler cette portion de la taille du marché des pompes à seringue.

Par utilisateur final : les environnements de soins à domicile s'accélèrent dans un contexte d'évolution des remboursements

Les hôpitaux représentaient 71,22 % de la valeur par utilisateur final en 2025, portés par les mandats stricts de la Commission mixte en matière de logiciels et par la gravité élevée des cas patients. Pourtant, les prestataires de soins à domicile connaissent la croissance la plus rapide avec un CAGR de 6,83 % à la suite de l'extension des équipements médicaux durables de Medicare qui finance désormais les pompes à perfusion ambulatoires pour la douleur chronique et la nutrition parentérale.

Les centres de chirurgie ambulatoire adoptent des pompes pour les cas en ambulatoire, mais la réduction des opioïdes imposée par les payeurs diminue la demande d'analgésie contrôlée par le patient. Les cliniques s'appuient sur des incitations au paiement groupé mais accusent un retard en sophistication informatique, maintenant en service des pompes autonomes. Les laboratoires de recherche achètent des appareils programmables à débit ultra-stable pour la microfluidique, une contribution de niche mais stable au secteur des pompes à seringue. Les unités de soins à domicile perdues ou endommagées, à hauteur de 12 % par an, soulignent l'importance d'une conception robuste et de fonctionnalités de suivi des actifs.

Analyse géographique

L'Amérique du Nord a commandé 42,42 % de la part du marché des pompes à seringue en 2025, portée par un contrat de 180 millions USD de l'Administration de la santé des anciens combattants pour les systèmes Plum 360 d'ICU Medical et par les mandats de cybersécurité de la FDA qui allongent les lancements de produits concurrents. Le Canada a alloué 420 millions CAD (310 millions USD) en 2025 pour remplacer les pompes obsolètes, visant une pénétration de 80 % des pompes intelligentes d'ici 2028. Le Mexique a étendu sa capacité en soins intensifs de 3 200 lits durant 2024-2025, optant pour des pompes reconditionnées à un prix 40 % inférieur aux nouvelles importations pour alléger la pression budgétaire.

L'Asie-Pacifique est projetée à un CAGR de 7,04 % jusqu'en 2031, ce qui en fait la tranche régionale à la croissance la plus rapide du marché des pompes à seringue. Le plan Chine en bonne santé 2030 de 2,1 billions CNY (295 milliards USD) finance l'infrastructure de perfusion intelligente, tandis que la Mission nationale de santé de l'Inde ajoute 40 000 lits de soins intensifs par an. Le Japon a aligné ses règles de cybersécurité sur la norme CEI 80001 en avril 2025, contraignant les fournisseurs nationaux à rétroinstaller des modules chiffrés. La Corée du Sud a augmenté le remboursement de la chimiothérapie par pompe intelligente de 15 % en 2025, accélérant les mises à niveau des centres d'oncologie. L'Australie a approuvé quatre nouveaux modèles programmables mais prolonge les cycles de remplacement à neuf ans dans un contexte de budgets d'investissement stagnants.

L'Europe maintient une part stable, l'Allemagne, la France et le Royaume-Uni représentant 62 % du volume régional en 2025. Les coûts de conformité liés au règlement sur les dispositifs médicaux ont augmenté jusqu'à 22 % par appareil, poussant les petits fournisseurs à se retirer. Le Moyen-Orient et l'Afrique affichent des performances contrastées : les États du Conseil de coopération du Golfe investissent massivement, tandis que l'Afrique subsaharienne fait face à des lacunes persistantes dans la chaîne d'approvisionnement. L'Amérique du Sud bénéficie de l'achat par le Brésil de 8 400 pompes pour les services d'oncologie en 2024, bien que l'Argentine retarde ses mises à niveau jusqu'au retour de la stabilité macroéconomique.

Paysage concurrentiel

Le marché des pompes à seringue reflète une consolidation modérée. La concurrence se concentre sur l'interopérabilité avec les dossiers médicaux électroniques, la conformité en matière de cybersécurité et le coût du cycle de vie plutôt que sur le prix initial de l'appareil. Les bases installées confèrent aux acteurs en place un levier pour vendre des consommables et des contrats de service qui génèrent jusqu'à 38 % des bénéfices, créant une friction au changement.

L'acquisition de Smiths Medical par ICU Medical en 2022 a fusionné deux larges portefeuilles de perfusion et réduit les coûts d'intégration informatique hospitalière d'environ 24 %. Les entreprises plus petites poursuivent des niches : Zyno met l'accent sur les pompes ambulatoires de moins de 400 grammes et New Era fournit aux laboratoires de recherche des unités à micro-débit programmables. La prédiction d'occlusion améliorée par l'IA, dont il est prouvé qu'elle réduit la fatigue liée aux alarmes d'un tiers, émerge comme un facteur de différenciation attrayant pour les responsables infirmiers.

La conformité réglementaire définit l'accès au marché ; la certification CEI 60601-2-24 et les preuves de cybersécurité selon la section 524B sont désormais des exigences préalables aux appels d'offres. Quatorze rappels de classe I en 2024-2025 illustrent le risque réputationnel des défauts logiciels, soulignant la nécessité de systèmes qualité robustes. Des opportunités de marché inexploitées persistent dans la délivrance d'insuline en boucle fermée et les pompes d'oncologie vétérinaire dédiées, des segments encore insuffisamment desservis par les cinq premiers acteurs.

Leaders du secteur des pompes à seringue

Becton, Dickinson and Company

B. Braun Medical

Baxter International Inc.

Fresenius Kabi AG

ICU Medical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Terumo India a introduit les systèmes de perfusion avancés Terufusion pour une utilisation en soins intensifs dans le pays.

- Mai 2025 : Penlon a lancé la gamme de pompes à seringue HP TCi dotée d'un écran tactile intuitif de 3 pouces et de plusieurs modèles de perfusion à concentration cible.

- Avril 2025 : ICU Medical a obtenu l'autorisation FDA 510(k) pour la pompe IV de précision Plum Solo qui complète le Plum Duo à double canal.

Portée du rapport mondial sur le marché des pompes à seringue

Selon la portée du rapport, les pompes à seringue sont utilisées pour perfuser un liquide avec ou sans médicament dans certaines circonstances. Le marché des pompes à seringue est segmenté par type (pompes à perfusion et pompes de retrait), par utilisateur final (hôpitaux, cliniques et environnements de soins ambulatoires) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud).

| Pompes à seringue de perfusion |

| Pompes à seringue de retrait |

| Pompes à seringue push-pull / double |

| Pompes à seringue programmables / intelligentes |

| Canal unique |

| Double canal |

| Multicanal (≥3) |

| Oncologie et chimiothérapie |

| Anesthésie |

| Soins néonatals et pédiatriques |

| Prise en charge de la douleur |

| Soins intensifs et unité de soins intensifs |

| Médecine vétérinaire |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques |

| Environnements de soins à domicile |

| Laboratoires de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Pompes à seringue de perfusion | |

| Pompes à seringue de retrait | ||

| Pompes à seringue push-pull / double | ||

| Pompes à seringue programmables / intelligentes | ||

| Par canal | Canal unique | |

| Double canal | ||

| Multicanal (≥3) | ||

| Par application | Oncologie et chimiothérapie | |

| Anesthésie | ||

| Soins néonatals et pédiatriques | ||

| Prise en charge de la douleur | ||

| Soins intensifs et unité de soins intensifs | ||

| Médecine vétérinaire | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques | ||

| Environnements de soins à domicile | ||

| Laboratoires de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pompes à seringue et ses perspectives de croissance ?

Le marché s'établit à 4,91 milliards USD en 2026 et devrait atteindre 6,06 milliards USD d'ici 2031, reflétant un CAGR de 4,27 %.

Quelle application détient la plus grande part de revenus dans la demande de pompes à seringue ?

L'oncologie et la chimiothérapie représentent 43,73 % des revenus mondiaux sur la base des données 2025.

Pourquoi les pompes à seringue programmables gagnent-elles du terrain ?

Les hôpitaux privilégient les modèles programmables car la connectivité HL7 FHIR réduit les erreurs de programmation de 41 % et soutient la conformité en matière de cybersécurité.

Quelle région connaît la croissance la plus rapide en matière d'adoption des pompes à seringue ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 7,04 % jusqu'en 2031, propulsée par la modernisation hospitalière à grande échelle en Chine et en Inde.

Comment les rappels influencent-ils les décisions d'achat pour les dispositifs de perfusion ?

Plus de quarante rappels en 2024-2025 ont accru le contrôle ; de nombreux hôpitaux exigent désormais des pompes sécurisées dès la conception avec un logiciel prédictif d'occlusion pour atténuer la responsabilité.

Dernière mise à jour de la page le: