Taille et part du marché des fibres optiques médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

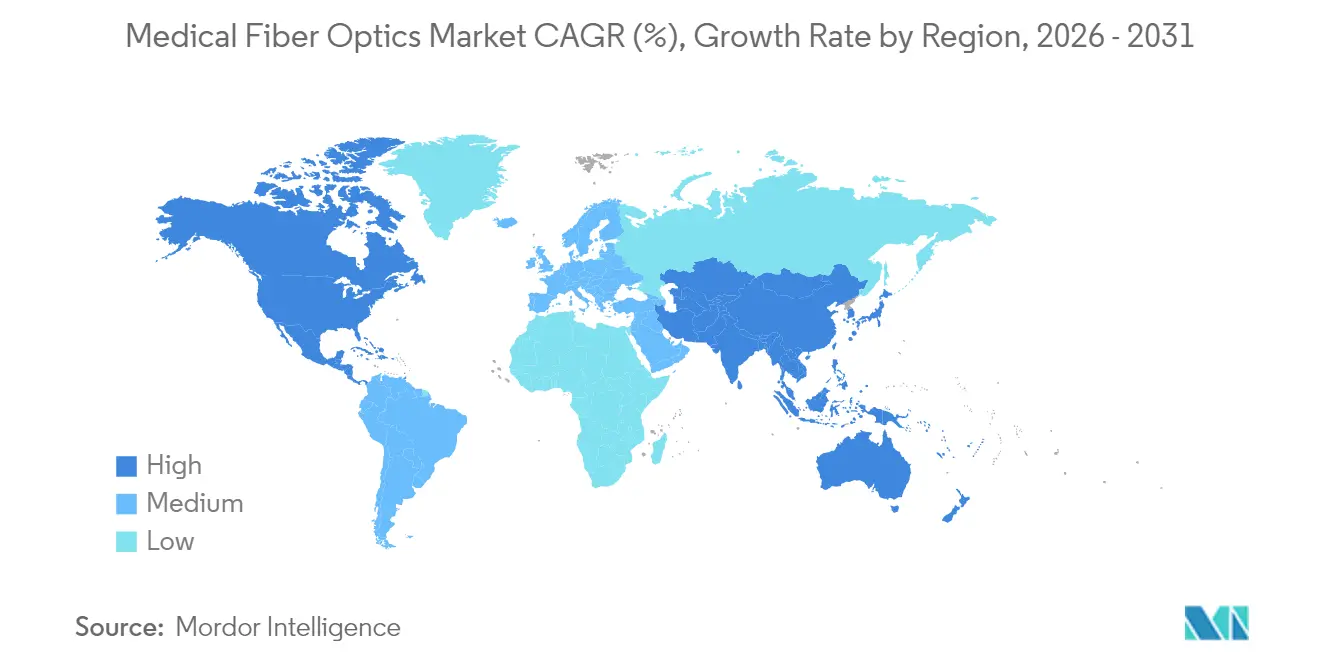

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

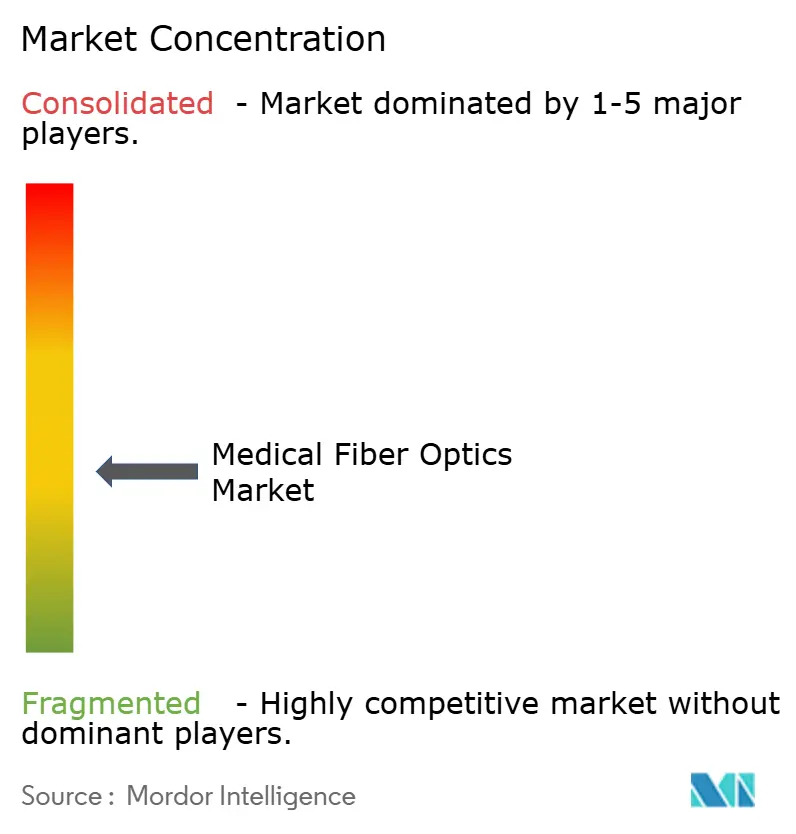

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres optiques médicales par Mordor Intelligence

La taille du marché des fibres optiques médicales est projetée à 1,43 milliard USD en 2025, 1,51 milliard USD en 2026, et devrait atteindre 2,03 milliards USD d'ici 2031, avec un TCAC de 6,07 % de 2026 à 2031.

La croissance est portée par une utilisation plus large des lasers à fibre thulium en lithotripsie, l'intégration de capteurs à réseau de Bragg sur fibre (FBG) pour la surveillance en temps réel, et une migration régulière vers les établissements ambulatoires où les systèmes optiques jetables ou à faible maintenance réduisent les coûts des procédures. Les fibres optiques de spécialité surpassent les fibres de silice multimodes pour les applications chirurgicales à haute puissance, car une meilleure qualité de faisceau est requise, tandis que l'imagerie à puce en bout de sonde continue d'éroder la base des fibroscopes traditionnels en bronchoscopie et cystoscopie de faible acuité. La dynamique régionale est la plus forte en Asie-Pacifique, soutenue par le programme de construction hospitalière de 1 000 milliards USD de la Chine et le programme d'incitation lié à la production de l'Inde visant 50 milliards USD de production nationale de dispositifs d'ici 2030. Par ailleurs, la parité de remboursement en Amérique du Nord entre les hôpitaux et les centres chirurgicaux ambulatoires (ASC) accélère le transfert des procédures vers des assemblages optiques portables à usage unique.

Points clés du rapport

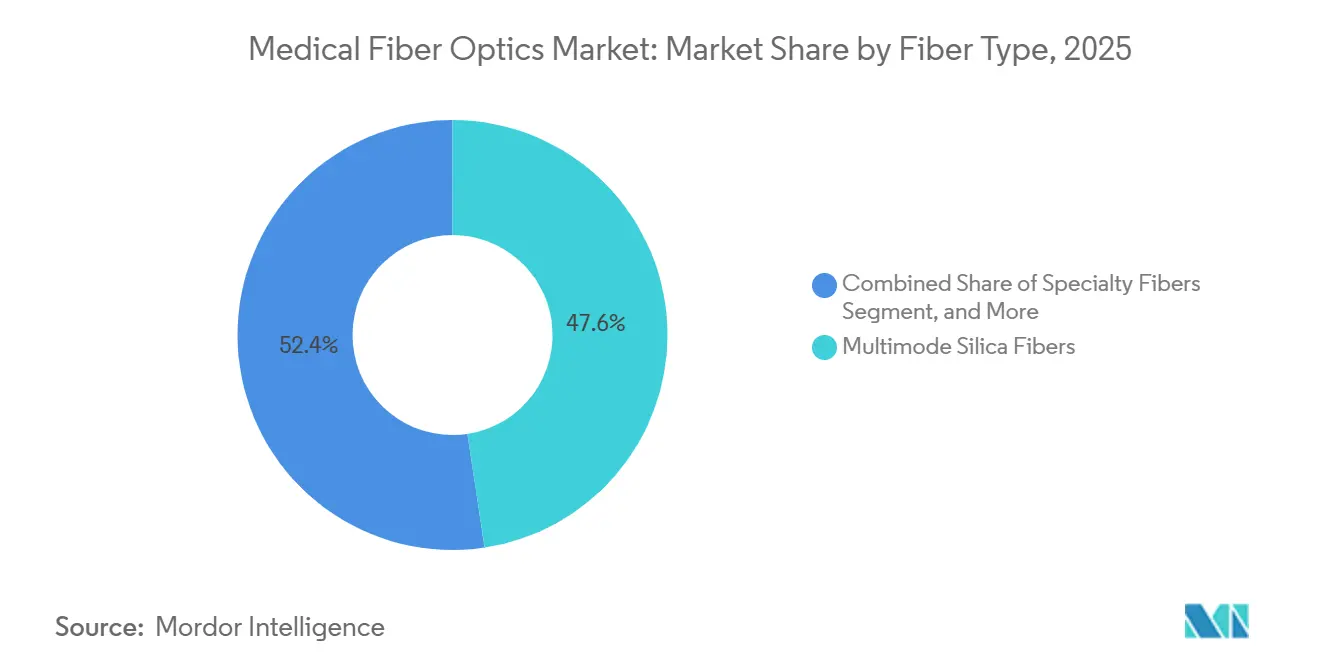

- Par type de fibre, la silice multimode représentait 47,62 % de la part du marché des fibres optiques médicales en 2025, mais les fibres de spécialité devraient croître à un TCAC de 7,06 % jusqu'en 2031.

- Par type de produit, les fibroscopes d'imagerie étaient en tête avec une part de 51,47 % en 2025, tandis que les capteurs à fibre optique enregistrent le TCAC projeté le plus élevé à 7,99 % jusqu'en 2031.

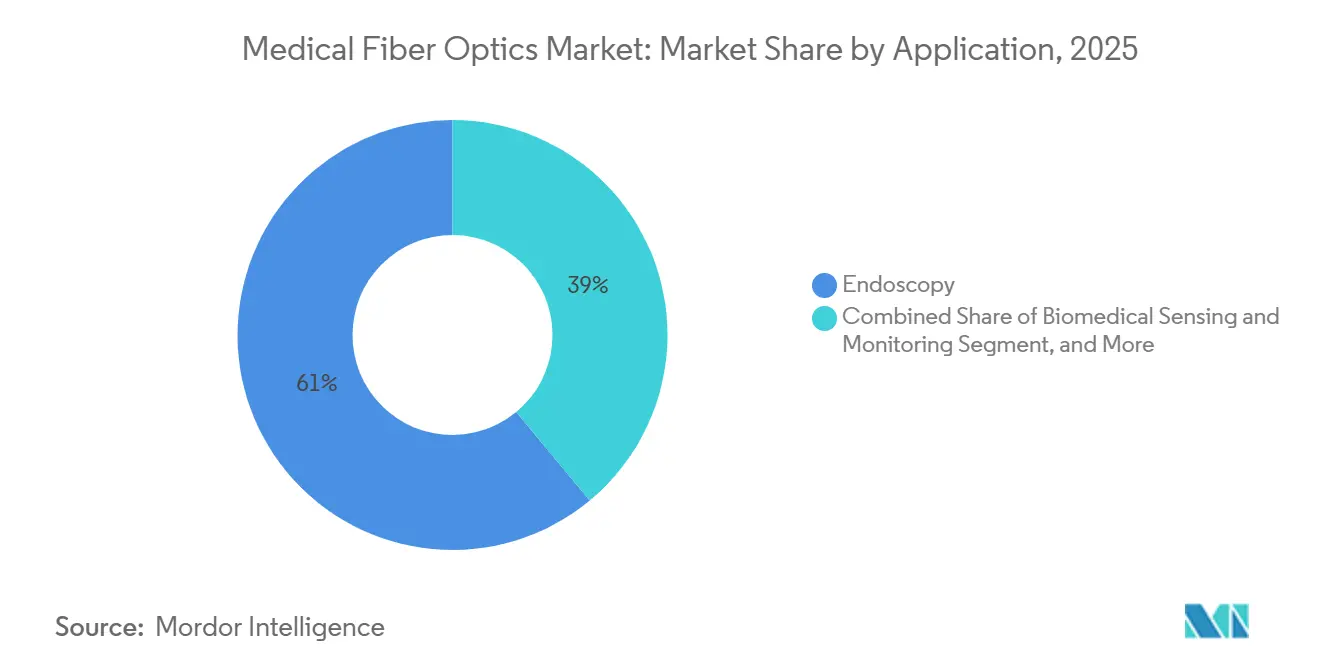

- Par application, l'endoscopie représentait 61,02 % du marché des fibres optiques médicales en 2025 ; la détection biomédicale est prête à se développer à un TCAC de 6,78 % sur 2026-2031.

- Par utilisateur final, les hôpitaux représentaient 44,38 % du chiffre d'affaires en 2025, bien que les ASC connaissent la croissance la plus rapide à un TCAC de 6,98 % grâce à la parité de paiement Medicare.

- Par géographie, l'Amérique du Nord représentait 39,11 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,35 %, la trajectoire régionale la plus forte.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres optiques médicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des chirurgies mini-invasives | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies gastro-intestinales et pulmonaires stimulant les volumes d'endoscopie | +1.5% | Mondial, aigu en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'imagerie haute résolution pour les diagnostics de précision | +1.1% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Expansion des procédures chirurgicales basées sur les lasers à fibre telles que la lithotripsie | +0.9% | Mondial, gains précoces aux États-Unis, en Allemagne, en Corée du Sud | Moyen terme (2-4 ans) |

| Intégration émergente des capteurs à réseau de Bragg sur fibre pour la surveillance physiologique en temps réel | +0.6% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Développement de fibres optiques polymères stérilisables permettant des dispositifs jetables | +0.4% | Mondial, adoption de niche dans les ASC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des chirurgies mini-invasives

Les techniques mini-invasives représentaient 62 % des cas chirurgicaux aux États-Unis en 2025, contre 54 % en 2020, les plateformes robotiques ayant réduit la durée de séjour de 1,8 jour et les taux d'infection de 35 % par rapport à la chirurgie ouverte. Intuitive Surgical a livré 1 707 systèmes da Vinci en 2024, avec 48 % de l'utilisation concentrée en chirurgie colorectale et urologie, deux domaines fortement dépendants de l'illumination par fibre optique. Les instruments robotiques à usage unique avec guides lumineux jetables gagnent en faveur car ils contournent les coûts de retraitement de 280 USD par cycle de scope. L'autorisation Medicare de 2024 pour les prostatectomies robotiques en ASC a augmenté les cas robotiques ambulatoires de 22 % en un an, renforçant la demande de solutions du marché des fibres optiques médicales compactes adaptées aux flux de travail ambulatoires.[1]Centers for Medicare & Medicaid Services, "Physician Fee Schedule," CMS, cms.gov La certification ISO 13485 reste un prérequis pour les fournisseurs de composants, prolongeant le développement jusqu'à 12 mois et élevant la barrière à l'entrée.

Prévalence croissante des maladies gastro-intestinales et pulmonaires stimulant les volumes d'endoscopie

La conformité au dépistage colorectal aux États-Unis parmi les personnes éligibles a atteint 72 % en 2025 après que l'âge de début a été abaissé à 45 ans, ajoutant plusieurs millions de coloscopies annuelles. La Chine a réalisé 28,6 millions d'endoscopies des voies digestives supérieures en 2024, une hausse de 12 % liée aux programmes provinciaux de lutte contre le cancer gastrique. La prévalence de la BPCO en Inde a atteint 6,2 % des adultes, entraînant une augmentation de 19 % des bronchoscopies pour le bilan précoce du cancer du poumon. Bien que les fibroscopes flexibles restent dominants, les scopes à puce en bout de sonde jetables d'Ambu ont capté 18 % du volume de bronchoscopie en 2025, principalement dans les unités de soins intensifs où le risque infectieux est aigu. Le remboursement récompense toujours les optiques réutilisables, Medicare payant 220 USD pour une coloscopie avec biopsie contre 195 USD pour les dispositifs à usage unique, soutenant les offres groupées d'imagerie haut de gamme. Les établissements doivent également budgétiser 180 000 USD annuellement pour les validations de processus à l'oxyde d'éthylène ISO 11135, incitant les clients vers des ensembles de fibres durables haute définition.

Demande d'imagerie haute résolution pour les diagnostics de précision

Un essai multicentrique de 2024 a montré que l'endoscopie 4K a réduit le temps de résection des polypes de 14 % et augmenté la détection des adénomes de 8 points de pourcentage par rapport aux systèmes 1080p.[2]J. Zhang et al., "4K Endoscopy Improves Polyp Detection," BMJ Open Gastroenterology, bmj.com Olympus a expédié 4 200 plateformes 4K au cours de l'exercice 2024, une hausse de 27 % alors que les hôpitaux visent les seuils de remboursement basés sur la valeur. Les faisceaux de fibres multicœurs avec plus de 50 000 fibres/mm² ont réduit les rendements de fabrication à 68 % et augmenté les prix des composants de 18 % depuis 2023. Des prototypes lensless à fibre unique à mise en forme de front d'onde ont atteint une résolution de 2 µm chez l'animal, laissant entrevoir une future disruption, mais un lancement commercial reste à plus de 3 ans. En mars 2025, le projet de directive de la FDA a introduit des métriques obligatoires de qualité d'image, ajoutant jusqu'à 6 mois aux approbations 510(k).

Expansion des procédures chirurgicales basées sur les lasers à fibre telles que la lithotripsie

Les lasers à fibre thulium ont capté 34 % de la lithotripsie aux États-Unis d'ici 2025, contre 18 % en 2023, leurs profils d'impulsion ayant réduit la rétropulsion des calculs de 62 % par rapport aux lasers holmium. IPG Photonics a enregistré une croissance de 23 % du chiffre d'affaires des lasers médicaux en 2024 grâce à la demande de lasers à fibre thulium des ASC où une anesthésie plus courte (38 minutes contre 52 minutes) augmente le débit. Les fibres à cristaux photoniques à cœur creux réduisent les dommages thermiques en bout de sonde de 41 %, prolongeant la durée de vie de 80 à 140 cas et ramenant les consommables à 195 USD par procédure. La FDA a enregistré 127 rapports de rupture de fibre laser en 2024, entraînant l'adoption universelle des tests de biocompatibilité ISO 11979 et de la détection d'intégrité FBG en ligne. L'inscription au remboursement en Corée du Sud en avril 2024 a déclenché une hausse locale du volume de 41 % d'ici la fin de l'année.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et fragilité des composants en fibre de silice | -1.2% | Mondial, aigu dans l'APAC sensible aux prix | Court terme (≤ 2 ans) |

| Exigences réglementaires et de conformité à la stérilisation strictes | -0.9% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Approvisionnement limité en dopants de terres rares pour les fibres médicales de spécialité | -0.6% | Mondial, approvisionnement concentré en Chine | Long terme (≥ 4 ans) |

| Menace de substitution par les scopes jetables à puce CMOS en bout de sonde | -1.4% | Amérique du Nord, Europe, premiers adoptants en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et fragilité des composants en fibre de silice

Les faisceaux d'imagerie cohérents avec ≥ 30 000 fibres/mm² coûtent entre 1 200 et 1 800 USD chacun et représentent jusqu'à 28 % de la nomenclature d'un endoscope flexible ; la casse moyenne est de 3,8 pour 100 cas, entraînant des factures de réparation de 2 400 USD et allongeant les cycles de remplacement hospitaliers à 7 ans. Les rendements ultra-haute résolution tombent en dessous de 60 %, gonflant les prix de 32 % supplémentaires. Apollo Hospitals a réduit ses nouveaux achats de 14 % au cours de l'exercice 2024, privilégiant les unités reconditionnées et les scopes CMOS. L'examen de la Californie sur les revêtements PFAS pourrait exiger une reformulation coûteuse, avec des estimations préliminaires dépassant 4 millions USD par ligne de produits.[3]California Department of Toxic Substances Control, "Safer Consumer Products Program," dtsc.ca.gov

Exigences réglementaires et de conformité à la stérilisation strictes

Les dossiers FDA 510(k) pour les scopes à fibre optique coûtent 495 000 USD avant les données cliniques, et le règlement européen sur les dispositifs médicaux (MDR) ajoute 140 000 USD d'audits annuels plus six à neuf mois de délai. Les résidus d'oxyde d'éthylène nécessitent une aération de 14 jours, immobilisant environ 1,8 million USD de stocks pour les entreprises de taille intermédiaire. La Chine a mis à niveau les lasers à fibre en dispositifs de classe III en mars 2024, exigeant des essais locaux et prolongeant la période d'autorisation à 18-24 mois. La PMDA japonaise exige souvent une double biocompatibilité, ajoutant 320 000 USD par variante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : les fibres de spécialité progressent à mesure que la chirurgie laser exige une distribution de précision

En 2025, la silice multimode représentait 47,62 % du marché des fibres optiques médicales ; son TCAC de 5,8 % jusqu'en 2031 est inférieur au rythme global, les hôpitaux adoptant progressivement des systèmes 4K qui favorisent les cœurs monomodes ou de spécialité. La silice monomode, représentant 28,14 %, progresse à un TCAC de 5,9 %, aidée par les capteurs FBG et l'imagerie cohérente. La part des fibres de spécialité, déjà à 24,24 % en 2025, devrait croître à un TCAC de 7,06 % à mesure que les lasers à fibre thulium et les assemblages à cœur creux captent les applications à haute puissance. Les contraintes en terres rares pèsent sur l'approvisionnement, mais l'amplificateur à fibre dopée à l'erbium (EDFA) reste la seule voie vers une puissance en onde continue supérieure à 10 W. Les tests de qualité de faisceau ISO 11146 ajoutent 45 000 USD par conception mais élèvent également les barrières à l'entrée, protégeant les acteurs établis.

Les architectures de spécialité améliorent l'intégrité du signal sur 400-2 000 nm, permettant une imagerie multispectrale pour la cartographie tumorale peropératoire. Karl Storz a rapporté une sensibilité de 94 % pour la détection des marges avec un scope à cristaux photoniques à sept longueurs d'onde, soulignant l'attrait clinique pour la distribution à large bande. Le marché des fibres optiques médicales pour les fibres de spécialité devrait s'étendre de 370 millions USD en 2026 à près de 520 millions USD d'ici 2031. Les formats à cristaux photoniques et à cœur creux devraient capter 29 % du chiffre d'affaires des spécialités d'ici 2031, les hôpitaux exigeant des conduits laser haute puissance plus sûrs.

Par type de produit : les capteurs à fibre optique progressent fortement grâce aux mandats de surveillance en temps réel

Les fibroscopes d'imagerie représentaient 51,47 % du chiffre d'affaires en 2025, mais n'ont affiché qu'un TCAC de 5,6 %, la pénétration des puces en bout de sonde s'élargissant dans les voies aériennes de faible acuité et l'urologie. Les fibres laser (22,18 %) gagnent un TCAC de 6,3 % grâce à la dynamique des lasers à fibre thulium, et les faisceaux d'illumination (14,92 %) ralentissent à 5,2 % alors que les LED intégrées déplacent les câbles lumineux externes. Les capteurs à fibre optique, à partir d'une base de 8,76 %, affichent le TCAC le plus fort à 7,99 % car les hôpitaux intègrent de plus en plus des éléments FBG ou Fabry-Perot pour se conformer aux mandats d'intégrité des dispositifs. Les règles de traçabilité IEC 60601-2-18 ajoutent 120 000 USD annuellement aux budgets qualité des équipementiers de taille intermédiaire, mais favorisent les dispositifs équipés de capteurs en simplifiant la maintenance préventive.

Par application : la détection biomédicale dépasse l'endoscopie à mesure que la surveillance devient continue

L'endoscopie, représentant 61,02 % des dépenses de 2025, devrait croître à un TCAC de 5,4 % à mesure que les volumes se stabilisent en Amérique du Nord et en Europe. À l'inverse, la détection biomédicale, représentant 16,34 %, croît à un TCAC de 6,78 % avec des cathéters à base de FBG alimentant en données continues les consoles d'ablation.

Par utilisateur final : les centres chirurgicaux ambulatoires mènent la croissance à mesure que le transfert vers l'ambulatoire s'accélère

Les hôpitaux ont maintenu une part de chiffre d'affaires de 44,38 % en 2025 mais n'ont affiché qu'un TCAC de 5,3 % car la politique des payeurs rembourse désormais les coloscopies en ASC à parité, économisant 820 USD par cas. Les ASC, représentant 28,76 % des ventes, progressent à un TCAC de 6,98 % à mesure qu'ils s'équipent de consoles laser à fibre compactes et de scopes à usage unique. Le secteur des fibres optiques médicales reste ancré dans les hôpitaux pour les CPRE et les échoendoscopies de haute acuité, mais les ASC réduiront l'écart d'ici 2031, reflétant la préférence des payeurs pour des établissements moins coûteux.

Analyse géographique

L'Amérique du Nord représentait 39,11 % du chiffre d'affaires 2025 mais ne croîtra qu'à un TCAC de 5,1 % jusqu'en 2031, les volumes de procédures arrivant à maturité et les scopes CMOS empiétant sur les modèles à fibre. La parité ASC a déplacé 19 % des coloscopies hors des hôpitaux en 12 mois, favorisant des tours portables et légères à moins de 35 000 USD. Les plafonds budgétaires du Canada prolongent les cycles de vie des scopes à 7 ans ; les chaînes privées mexicaines, en revanche, ont installé 12 suites Olympus 4K en 2024 à mesure que le tourisme médical progresse.

Les 4,2 millions de coloscopies en Allemagne et le dépistage haute définition obligatoire au Royaume-Uni à partir de 2026 soutiennent la demande. La France a élargi sa tranche d'âge de dépistage, mais a réduit les tarifs de 8 %, obligeant les hôpitaux à utiliser plus longtemps leurs optiques existantes. Les audits annuels MDR de 140 000 USD pèsent sur les petits fournisseurs, orientant l'écosystème vers les grands acteurs intégrés.

L'Asie-Pacifique est le moteur de croissance du marché des fibres optiques médicales, avec une part de 24,18 % en 2025 et un TCAC de 9,35 % jusqu'en 2031. La Chine a comptabilisé 28,6 millions de procédures des voies digestives supérieures en 2024 et promet une expansion continue dans le cadre de son plan hospitalier de 1 000 milliards USD. L'Inde a ajouté 340 suites en 2024, principalement des systèmes à fibre reconditionnés à 18 000-22 000 USD chacun. La société vieillissante du Japon soutient les volumes mais entraîne des baisses de prix annuelles de 15-18 % ; les équipementiers locaux pivotent donc vers des scopes hybrides CMOS-fibre. Le remboursement des lasers à fibre thulium en Corée du Sud a augmenté les importations de fibres laser de 41 % en 2025. L'Australie a réduit le délai d'approbation à 11 mois après son alignement avec la FDA en 2024. L'harmonisation réglementaire sous l'ANVISA réduit l'autorisation des dispositifs à 16 mois, propulsant les entrées de capteurs de spécialité.

Paysage concurrentiel

Les cinq premiers fournisseurs, Olympus, Boston Scientific, Karl Storz, Stryker et Medtronic, reflètent une fragmentation modérée. Olympus bénéficie d'un contrôle vertical des fibres et des endoscopes, réalisant une marge brute de 18-22 % et expédiant 4 200 systèmes 4K au cours de l'exercice 2024. Boston Scientific mise sur les jetables ; son EXALT Model D a atteint 18 % de pénétration du marché américain des duodénoscopes au quatrième trimestre 2025 tout en tirant parti de son savoir-faire interne en FBG. Karl Storz pousse l'imagerie à cristaux photoniques, enregistrant une sensibilité de 94 % pour les marges tumorales pour répondre à un créneau peropératoire de 280 millions USD.

Les perturbateurs intensifient la rivalité : les bronchoscopes à usage unique d'Ambu éliminent entièrement les faisceaux de fibres, gérant déjà 18 % des cas américains. IPG Photonics a bénéficié des lasers thulium pour une croissance de 23 % du chiffre d'affaires des lasers médicaux en 2024, érodant les acteurs établis holmium. Les fibres polymères de Corning permettent des scopes jetables à moins de 200 USD, remodelant les courbes de coûts. Coherent prototypise des substituts dopés à l'holmium pour atténuer les goulots d'étranglement en terres rares, visant une validation en 2026.

La réglementation façonne également la dynamique de la concurrence. Les coûts d'intégration ISO 13485 de 180 000 USD plus 95 000 USD annuellement dissuadent les nouveaux entrants, ancrant l'avantage chez les fournisseurs accrédités. Les 14 nouveaux brevets d'Intuitive Surgical sur les canaux laser à cœur creux et la détection de force FBG suggèrent une expansion verticale qui pourrait remodeler les relations fournisseurs après 2027.

Leaders du secteur des fibres optiques médicales

Integra LifeSciences

Coherent, Inc.

Schott AG

FiberopticsTechnology, Inc

MKS Instruments (Newport Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Coherent Corp a introduit le module de couplage de faisceau Axon FL qui améliore l'efficacité de distribution du faisceau pour les systèmes de thérapie photodynamique, simplifiant l'intégration clinique.

- Janvier 2025 : Boston Scientific a acquis Bolt Medical, ajoutant une technologie d'imagerie avancée à son portefeuille d'endoscopie et élargissant les options de traitement gastro-intestinal.

- Octobre 2024 : SCHOTT AG a investi 50 millions EUR (54 millions USD) pour agrandir son usine malaisienne, augmentant la capacité de fibres médicales de 40 % pour les clients d'Asie-Pacifique.

- Juillet 2024 : Boston Scientific a obtenu l'autorisation FDA pour l'urétéroscope numérique à usage unique LithoVue Elite avec illumination à fibre optique intégrée, étendant l'endoscopie jetable à l'urologie.

Portée du rapport mondial sur le marché des fibres optiques médicales

Les fibres optiques médicales sont de minces fibres transparentes en verre ou en plastique entourées d'un matériau à indice de réfraction inférieur et qui transmettent la lumière sur toute leur longueur par réflexions internes ; un faisceau de telles fibres est utilisé dans divers instruments tels qu'un endoscope.

Le marché des fibres optiques médicales est segmenté par type de fibre (fibre optique monomode et fibre optique multimode), application (imagerie endoscopique, distribution de signal laser, détection biomédicale, illumination, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Fibres de silice multimodes |

| Fibres de silice monomodes |

| Fibres de spécialité |

| Fibroscopes d'imagerie |

| Fibres laser |

| Fibres d'illumination |

| Capteurs à fibre optique |

| Autres |

| Endoscopie |

| Détection et surveillance biomédicale |

| Chirurgie laser |

| Photothérapie et thérapie photodynamique |

| Procédures dentaires |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Laboratoires de recherche et instituts académiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de fibre | Fibres de silice multimodes | |

| Fibres de silice monomodes | ||

| Fibres de spécialité | ||

| Par type de produit | Fibroscopes d'imagerie | |

| Fibres laser | ||

| Fibres d'illumination | ||

| Capteurs à fibre optique | ||

| Autres | ||

| Par application | Endoscopie | |

| Détection et surveillance biomédicale | ||

| Chirurgie laser | ||

| Photothérapie et thérapie photodynamique | ||

| Procédures dentaires | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Laboratoires de recherche et instituts académiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les fibres de spécialité vont-elles croître sur le marché des fibres optiques médicales ?

Les fibres de spécialité devraient se développer à un TCAC de 7,06 % de 2026 à 2031, la chirurgie laser évoluant vers les systèmes de distribution thulium et à cœur creux.

Qu'est-ce qui stimule la demande d'Asie-Pacifique pour les fibres optiques médicales ?

Les programmes d'infrastructure à grande échelle en Chine et en Inde, ainsi que le nouveau remboursement de la lithotripsie par laser à fibre thulium en Corée du Sud, soutiennent un TCAC régional de 9,35 %.

Les scopes à puce en bout de sonde remplacent-ils les dispositifs d'imagerie à fibre optique ?

En bronchoscopie et cystoscopie de faible acuité, les dispositifs CMOS à usage unique ont déjà capté 18-22 % de part, mais les faisceaux de fibres restent dominants dans les plateformes gastro-intestinales haute définition et thérapeutiques.

Pourquoi les capteurs à réseau de Bragg sur fibre gagnent-ils en popularité ?

Les capteurs FBG fournissent un retour de température ou de contrainte en millisecondes, réduisant les lésions collatérales jusqu'à 40 % lors de l'ablation et se conformant aux directives émergentes de surveillance de l'intégrité.

Quelle est l'importance des coûts réglementaires pour les nouveaux dispositifs à fibre optique ?

L'autorisation FDA 510(k), la validation de stérilisation ISO et les audits MDR peuvent ensemble dépasser 600 000 USD et ajouter jusqu'à 18 mois avant le lancement commercial.

Dernière mise à jour de la page le: