Taille et part du marché du diagnostic du VIH/SIDA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 6.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic du VIH/SIDA par Mordor Intelligence

La taille du marché du diagnostic du VIH/SIDA devrait passer de 3,64 milliards USD en 2025 à 4,02 milliards USD en 2026 et devrait atteindre 6,64 milliards USD d'ici 2031, avec un TCAC de 10,56 % sur la période 2026-2031. Ce rythme reflète un financement soutenu, des directives de dépistage actualisées et une diffusion technologique rapide qui maintiennent le marché du diagnostic du VIH/SIDA bien aligné sur les objectifs mondiaux 95-95-95. Les programmes d'autodépistage pilotés par les gouvernements, la hausse des volumes de surveillance de la charge virale et les plateformes moléculaires multi-maladies élargissent collectivement le bassin d'utilisateurs potentiels [1]Organisation mondiale de la Santé, "Recommandations actualisées sur les services de dépistage du VIH," who.int. Dans le même temps, les plafonds de prix soutenus par les donateurs, les lacunes en matière de sensibilité des tests pour les nouvelles souches recombinantes et le passage aux panels syndromiques exercent des pressions concurrentielles et sur les marges qui façonnent la stratégie produit. La consolidation des plateformes par les entreprises leaders et l'interprétation des résultats assistée par l'IA continuent de définir l'évolution du marché du diagnostic du VIH/SIDA tout en garantissant un accès fiable dans les contextes à ressources abondantes comme dans ceux à ressources limitées.

Principaux enseignements du rapport

- Par produit, les consommables représentaient 61,74 % de la part du marché du diagnostic du VIH/SIDA en 2025, tandis que les instruments devraient progresser à un TCAC de 11,18 % jusqu'en 2031.

- Par type de test, les tests d'anticorps étaient en tête avec une part de revenus de 47,92 % en 2025 ; les tests de charge virale progressent à un TCAC de 11,27 % jusqu'en 2031.

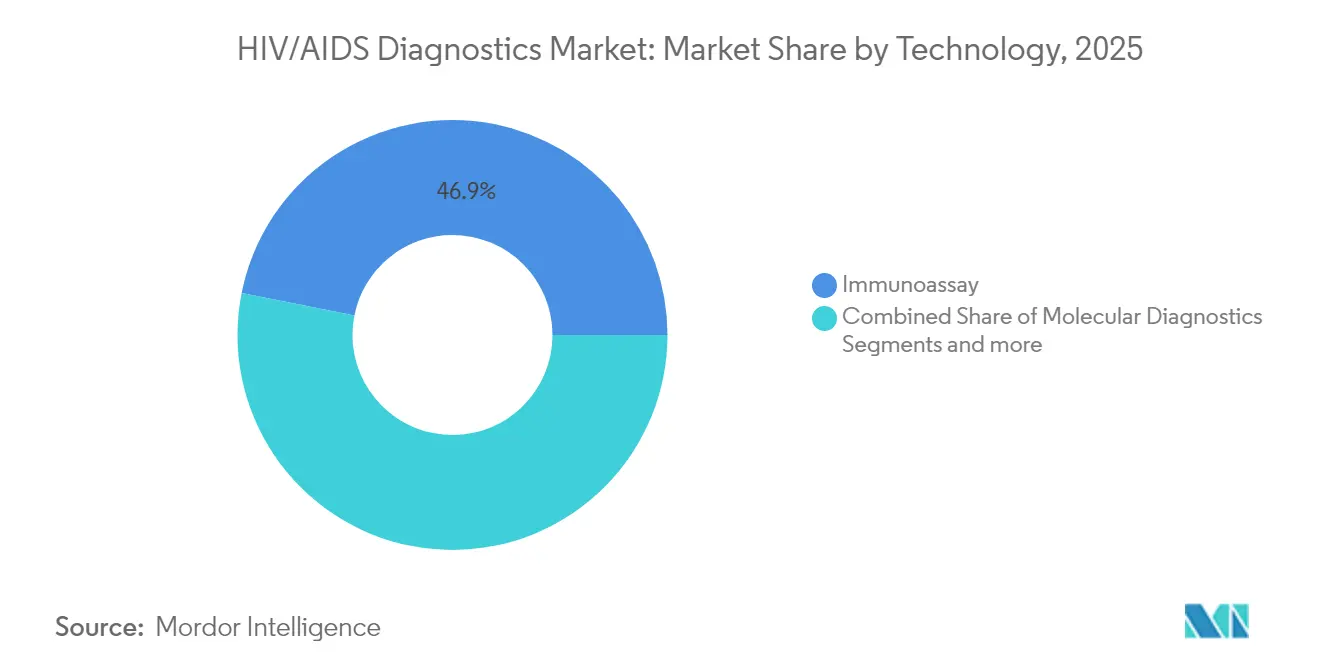

- Par technologie, les immunodosages détenaient une part de 46,88 % en 2025, tandis que le diagnostic moléculaire enregistre le TCAC le plus rapide de 11,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 53,35 % de la taille du marché du diagnostic du VIH/SIDA en 2025 ; l'utilisation à domicile enregistre le TCAC le plus élevé de 11,24 % pour la période de prévision.

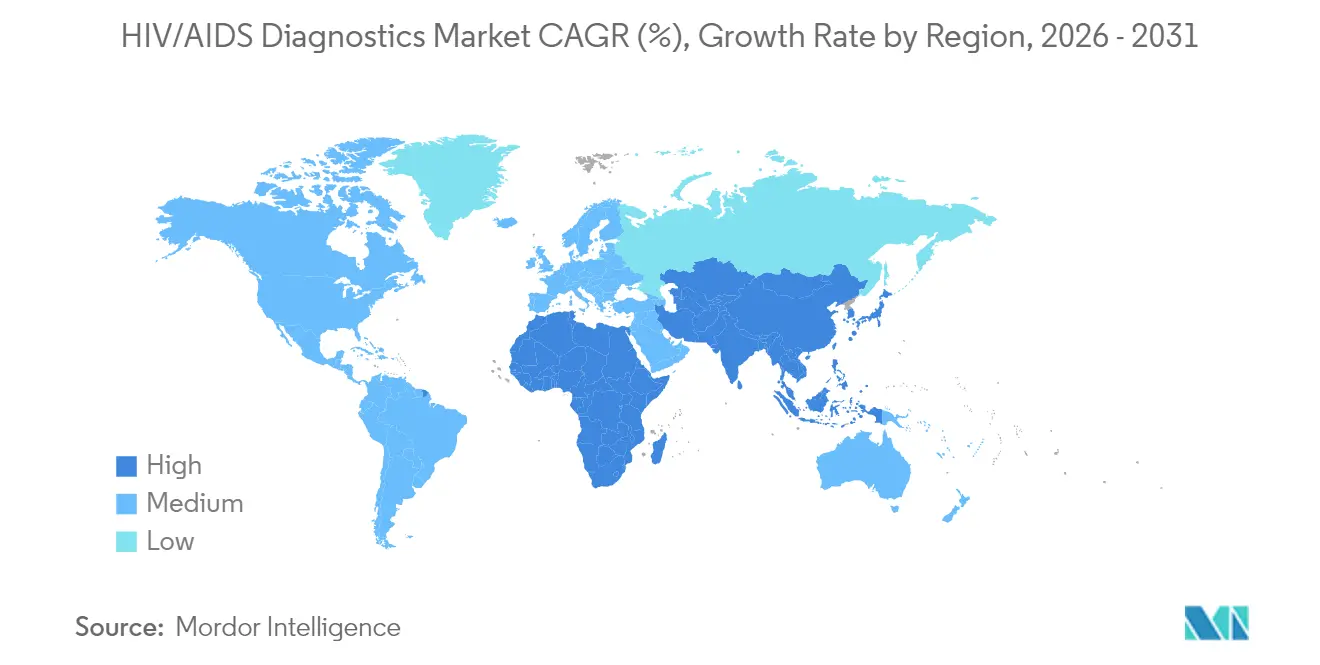

- Par géographie, l'Amérique du Nord détenait une part de revenus de 38,52 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic du VIH/SIDA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence et incidence croissantes du VIH | +2.1% | Mondial, avec concentration en Afrique subsaharienne et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement et initiatives gouvernementaux | +2.8% | Mondial, piloté par les pays bénéficiaires du PEPFAR et les initiatives de l'UE | Court terme (≤ 2 ans) |

| Adoption croissante de l'autodépistage du VIH et des tests rapides à domicile | +2.3% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration du VIH dans les panels moléculaires multiplexes respiratoires/IST | +1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement à grande échelle des tests de charge virale et du diagnostic précoce chez le nourrisson proches du point de soins dans les pays à revenu faible et intermédiaire | +1.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Connectivité numérique et plateformes de rapport de résultats basées sur l'IA | +1.2% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence et incidence croissantes du VIH

Les régions à forte charge enregistrent une croissance continue des cas qui élargit le bassin de dépistage et amplifie la demande de nouveaux tests. La Chine a recensé 1,3 million de personnes vivant avec le VIH en 2023, pratiquement toutes contaminées par voie sexuelle, ce qui oriente les efforts de dépistage vers les populations adultes générales [2]China CDC Weekly, "VIH/SIDA en Chine — 2023," chinacdc.cn . La Corée du Sud a enregistré une hausse de 5,7 % des nouvelles infections en 2023, dont les deux tiers chez des adultes âgés de 20 à 39 ans. De nouveaux recombinants tels que CRF85_BC/CRF01_AE découverts dans le Ningxia, en Chine, mettent à l'épreuve la sensibilité des tests et stimulent l'optimisation continue des tests. Les programmes de prophylaxie pré-exposition en expansion en Inde imposent également des contrôles périodiques de la charge virale pour garantir l'efficacité de la prévention. Ces évolutions épidémiologiques élargissent collectivement le marché adressable du diagnostic du VIH/SIDA.

Financement et initiatives gouvernementaux

Le financement mondial et national coordonné accélère l'adoption des tests. Le PEPFAR et le Fonds mondial soutiennent l'accès au lénacapavir pour 2 millions de personnes, nécessitant un dépistage de référence solide et un suivi rigoureux. Le Royaume-Uni a alloué 20 millions GBP pour étendre le dépistage du VIH par consentement implicite dans 47 services d'urgence, se traduisant par des besoins d'approvisionnement immédiats [3]Département de la Santé et des Soins sociaux du Royaume-Uni, "Investissement pour étendre le dépistage du VIH," gov.uk. Le programme « Triple Élimination » du Bengale-Occidental associe le dépistage du VIH, de la syphilis et de l'hépatite B, créant une demande groupée pour des kits de tests multiplexes. Le plan de l'Afrique du Sud visant à inscrire 1,1 million de patients supplémentaires sous traitement antirétroviral d'ici 2025 consolide davantage des volumes de tests prévisibles. Cette clarté du financement renforce la base de revenus du marché du diagnostic du VIH/SIDA.

Adoption croissante de l'autodépistage du VIH et des tests rapides à domicile

Le dépistage contrôlé par le consommateur redéfinit le marché du diagnostic du VIH/SIDA en atteignant les primo-testeurs et les groupes mal desservis. Le programme Together TakeMeHome des Centres pour le contrôle et la prévention des maladies (CDC) a expédié 440 000 kits d'autodépistage en douze mois, dont 24,1 % destinés à des personnes n'ayant jamais été testées auparavant. Singapour a commencé à vendre des kits d'autodépistage dans les grandes pharmacies à partir de janvier 2025, rendant l'accès en libre-service courant. La Food and Drug Administration (FDA) a élargi l'indication d'OraQuick aux adolescents âgés de 14 ans et plus, ouvrant un segment démographique critique représentant près d'un cinquième des nouveaux diagnostics aux États-Unis. Un projet pilote canadien d'autodépistage par fluide oral a rapporté une concordance de 100 % avec les méthodes de laboratoire et un taux de satisfaction des utilisateurs de 97 %. La généralisation de l'autodépistage crée des flux de revenus récurrents et consolide le marché du diagnostic du VIH/SIDA en tant que catégorie accessible au grand public.

Intégration du VIH dans les panels moléculaires multiplexes respiratoires/IST

Les panels syndromiques promettent des gains d'efficacité opérationnelle en testant plusieurs agents pathogènes en une seule analyse. Roche a obtenu l'autorisation de la FDA pour son panel multiplexe d'infections sexuellement transmissibles cobas liat, délivrant des résultats en moins de 20 minutes. Les études de PCR multiplexe enregistrent des sensibilités de 82 % à 97,1 % et des spécificités supérieures à 94 %, démontrant une robustesse clinique. La revue systématique de l'Organisation mondiale de la Santé a constaté que les tests rapides intégrés d'acides nucléiques atteignaient une précision ≥ 95 %, approuvant leur utilisation dans les programmes de dépistage combiné. Cependant, le prix plus élevé des dispositifs et la nécessité d'une interprétation des résultats adaptée limitent le déploiement dans les contextes à faibles ressources, poussant les fournisseurs à aligner des tests VIH dédiés avec des menus syndromiques plus larges pour préserver leur part au sein du marché du diagnostic du VIH/SIDA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructure de laboratoire limitée et manque de personnel qualifié dans les pays à faible revenu | –1.8% | Afrique subsaharienne, Asie du Sud, certaines îles du Pacifique | Moyen terme (2-4 ans) |

| Érosion des prix due aux appels d'offres groupés pilotés par les donateurs | –1.4% | Pays bénéficiaires du PEPFAR et du Fonds mondial | Court terme (≤ 2 ans) |

| Passage aux dispositifs multi-maladies réduisant la demande de tests VIH dédiés | –0.9% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lacunes de sensibilité face aux nouveaux recombinants/variants du VIH | –0.7% | Mondial, avec concentration dans les régions à forte charge | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de laboratoire limitée et manque de personnel qualifié dans les pays à faible revenu

Les lacunes infrastructurelles entravent la mise en œuvre de tests à haute complexité. Un examen du cadre réglementaire au Zimbabwe a mis en évidence des pénuries de services d'étalonnage des équipements et d'ingénieurs biomédicaux qualifiés, retardant les approbations de dispositifs. Des approches à faible coût telles que le dépistage de la cryptococcose à l'encre de Chine au Mozambique illustrent la demande de diagnostics ultra-simples susceptibles de concurrencer les systèmes moléculaires avancés. Bien que le diagnostic précoce chez le nourrisson au point de soins en Ouganda ait réduit le délai de rendu des résultats de 28 jours à 1 jour et porté l'initiation du traitement antirétroviral à 95 %, la généralisation de modèles similaires nécessite un financement stable pour la maintenance et la formation. Ces obstacles structurels tempèrent le rythme d'expansion à court terme du marché du diagnostic du VIH/SIDA dans les régions à faible revenu.

Érosion des prix due aux appels d'offres groupés pilotés par les donateurs

Les achats en grands volumes compriment les prix de vente moyens. Le Fonds mondial a poussé les coûts du traitement de première ligne du VIH en dessous de 45 USD par personne et par an, signalant des attentes de prix similaires pour les diagnostics. La réduction budgétaire prévue par le PEPFAR de plus de 6 % pour l'exercice 2025 intensifie la concurrence pour les commandes financées par des subventions et comprime les marges. Les travaux sur la rentabilité en Afrique subsaharienne montrent que l'autodépistage du VIH coûte 12,75 USD par personne contre 27,64 USD pour les tests en campagne, renforçant la préférence des donateurs pour les modalités moins coûteuses. Les fournisseurs doivent donc optimiser leur échelle et l'efficacité de leur chaîne d'approvisionnement pour rester rentables sur le marché du diagnostic du VIH/SIDA tout en servant les programmes financés par les donateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables maintiennent le cœur des revenus

Les consommables détenaient 61,74 % de la part du marché du diagnostic du VIH/SIDA en 2025 et génèrent des ventes récurrentes régulières à chaque test effectué. La prévisibilité des volumes sécurise les flux de trésorerie et finance la recherche et développement. Les instruments contribuent à des revenus initiaux plus importants par unité et devraient progresser à un TCAC de 11,18 %, reflétant l'orientation des systèmes de santé vers des analyseurs intégrés acceptant plusieurs tests. Les compléments logiciels et de services, notamment les tableaux de bord d'interprétation basés sur l'IA, commencent à différencier les offres des fournisseurs.

La demande récurrente de réactifs ancre la durabilité des marges sur le marché du diagnostic du VIH/SIDA. Par ailleurs, les acquisitions de plateformes — telles que l'achat par Roche de la technologie de point de soins de LumiraDx pour 350 millions USD — signalent que les acteurs établis cherchent à sécuriser les bases installées d'instruments futures. Le financement public de la recherche, illustré par la subvention de 1,3 million USD accordée par les Instituts nationaux de la santé (NIH) à l'Université Atlantic de Floride pour un test sur micropuce à 5 USD, souligne comment l'innovation cible à la fois la maîtrise des coûts et la facilité d'utilisation. Les services numériques qui trient les résultats et orientent les étapes suivantes gagnent en importance à mesure que les fabricants se différencient au-delà du matériel.

Par type de test : la charge virale s'accélère

Les tests d'anticorps ont dominé les revenus à 47,92 % en 2025 car ils servent d'outils de dépistage de première intention. Pourtant, les tests de charge virale sont appelés à enregistrer le TCAC le plus élevé de 11,27 % jusqu'en 2031, la surveillance du traitement stimulant une utilisation routinière. La recommandation de l'Organisation mondiale de la Santé de remplacer les numérations CD4 par la charge virale pour la surveillance de plus de 30 millions de personnes sous traitement stimule matériellement ce sous-segment. Les tests CD4 et de résistance restent des compléments importants mais avec des trajectoires de croissance plus faibles.

Des laboratoires à haut débit tels que le Service national de laboratoire de santé d'Afrique du Sud ont traité plus de 45 millions d'échantillons de charge virale en 2022, prouvant les économies d'échelle. Des innovations telles que les tests groupés au Cameroun, qui ont augmenté la capacité de 80 % tout en maintenant la précision, et les plateformes micro-PCR portables de Bigtec Labs illustrent comment la technologie s'adapte aux réalités infrastructurelles. Ces facteurs cimentent la taille du marché du diagnostic du VIH/SIDA pour les tests de charge virale en tant que principal moteur de croissance.

Par technologie : le diagnostic moléculaire gagne en dynamisme

Les immunodosages ont conservé une part de 46,88 % en 2025 grâce à des flux de travail éprouvés et des profils de coûts favorables. Le diagnostic moléculaire, cependant, devrait croître de 11,22 % par an à mesure que les capacités au point de soins progressent et que les besoins de détection des infections précoces s'intensifient. La cytométrie en flux occupe une niche spécialisée dans la surveillance CD4, tandis que les tests CRISPR, les capteurs nanomécaniques et les biocapteurs électrochimiques alimentent le pipeline des technologies émergentes.

Les formats moléculaires rapides offrent une quantification, un aperçu de la résistance et une détection plus précoce en période fenêtre — des avantages qui justifient une tarification premium sur le marché du diagnostic du VIH/SIDA. Les tests basés sur CRISPR démontrent un potentiel pour des réactions à température ambiante et des lectures sur smartphone. Les tests combinés de quatrième génération de Bio-Rad, rapportant une sensibilité de 100 % pour les infections aiguës, comblent davantage le fossé entre la commodité des immunodosages et la précision moléculaire.

Par utilisateur final : l'utilisation à domicile progresse le plus rapidement

Les hôpitaux ont généré 53,35 % du total des revenus 2025, soulignant leur rôle central dans les tests de confirmation et liés au traitement. Le segment à domicile, aidé par des voies réglementaires assouplies et la distribution par commerce électronique, devrait progresser de 11,24 % par an jusqu'en 2031. Les laboratoires indépendants traitent des tests complexes tels que le génotypage de résistance, tandis que les milieux communautaires et les pharmacies de détail élargissent l'accès.

Les kits d'auto-prélèvement démontrent une fiabilité technique et une satisfaction élevée des utilisateurs, validées par le projet pilote canadien à concordance de 100 %. Les analyses économiques au Kenya montrent un coût par autodépistage inférieur à 9 USD à grande échelle. L'intégration de conseillers numériques, telle que mise en œuvre dans le programme indien d'autodépistage virtuel, relie les utilisateurs distants aux soins cliniques, renforçant le marché du diagnostic du VIH/SIDA contre les pertes de suivi.

Analyse géographique

L'Amérique du Nord détenait une avance de revenus de 38,52 % en 2025 grâce à une couverture d'assurance solide et à des campagnes de santé publique proactives. Les initiatives fédérales telles que la distribution de tests d'autodépistage Together TakeMeHome fournissent des flux d'approvisionnement fiables et maintiennent le marché du diagnostic du VIH/SIDA en expansion régulière dans les contextes matures. L'Europe maintient une croissance modérée grâce aux programmes de consentement implicite dans les services d'urgence et aux modèles de soins intégrés.

L'Asie-Pacifique est le moteur de croissance déterminant, progressant à un TCAC de 11,49 % jusqu'en 2031. Le Programme national de lutte contre le SIDA de l'Inde a réalisé 60 millions de tests en 2023-24 et dispense un traitement gratuit à plus de 1,68 million de patients. La cohorte de 1,3 million de personnes vivant avec le VIH en Chine et l'approbation de la prophylaxie pré-exposition au Japon en 2024 créent une demande continue de dépistage et de surveillance. Les réformes plus larges du système de santé en Corée du Sud, qui incluent des améliorations des capacités de diagnostic, renforcent davantage l'expansion du marché.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait mais représentent néanmoins des opportunités significatives à mesure que les investissements infrastructurels augmentent. Le financement du PEPFAR et du Fonds mondial continue d'ancrer les achats en Afrique subsaharienne. En Amérique latine, la modernisation des laboratoires publics et l'inclusion progressive de l'autodépistage dans les directives nationales stimulent des volumes supplémentaires, complétant le panorama mondial du marché du diagnostic du VIH/SIDA.

Paysage concurrentiel

Le marché du diagnostic du VIH/SIDA présente une concentration modérée, les principaux fabricants combinant instrumentation, réactifs et écosystèmes numériques. Roche, Abbott et Siemens Healthineers continuent de consolider leurs actifs de point de soins pour protéger leurs bases installées. L'acquisition par Roche de la technologie LumiraDx illustre la stratégie visant à absorber les concurrents émergents et à accélérer les cycles de produits. Les deux centres d'innovation de Danaher affûtent ses capacités réglementaires et de diagnostic compagnon, raccourcissant les délais de développement.

L'activité de fusions et acquisitions est tombée à 32 opérations portant sur des entreprises entières en 2023, indiquant une sélectivité et une préférence pour les acquisitions complémentaires plutôt que pour les fusions transformatrices. La décision de Becton, Dickinson & Company de céder son unité de diagnostic in vitro d'une valeur de 3,4 milliards USD pourrait redistribuer les classements concurrentiels si elle est acquise par un concurrent cherchant à prendre de l'ampleur. Les plateformes axées sur l'IA, telles que le chatbot conforme à la loi sur la portabilité et la responsabilité en matière d'assurance maladie (HIPAA) de Healthvana pour les cliniques de santé sexuelle, indiquent un avenir où les services d'interprétation des résultats différencient les offres davantage que les caractéristiques matérielles.

Les perturbateurs exploitent CRISPR, la connectivité smartphone et les cartouches pan-pathogènes pour cibler des niches mal desservies. Pourtant, les revenus récurrents des consommables et l'expérience réglementaire confèrent aux acteurs établis une résilience. Dans l'ensemble, les mouvements stratégiques se concentrent sur l'étendue du portefeuille, les compléments numériques et l'échelle de fabrication capables de résister à la compression des prix pilotée par les donateurs tout en maintenant les budgets d'innovation.

Leaders du secteur du diagnostic du VIH/SIDA

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Thermo-Fisher Scientific Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Des chercheurs de l'Université Northwestern ont dévoilé une plateforme nanomécaniques susceptible de permettre un test rapide de diagnostic du VIH au point de soins délivrant des résultats de qualité laboratoire en quelques minutes.

- Avril 2025 : Le Département de santé du comté de Shelby a commencé à envoyer par courrier des kits de test VIH à domicile gratuits aux résidents pour stimuler l'adoption du dépistage.

- Janvier 2025 : OraSure Technologies a obtenu l'approbation de la FDA pour l'utilisation du test d'autodépistage du VIH OraQuick chez les adolescents âgés de 14 ans et plus, élargissant le marché aux utilisateurs plus jeunes.

- Juillet 2024 : L'Organisation mondiale de la Santé a publié des directives actualisées sur le dépistage du VIH mettant l'accent sur l'autodépistage et la prestation de services intégrés pour élargir l'accès.

Périmètre du rapport mondial sur le marché du diagnostic du VIH/SIDA

Selon le périmètre du rapport, les diagnostics du VIH/SIDA sont utilisés pour détecter la présence du virus de l'immunodéficience humaine dans la salive, le sérum ou l'urine. Les diagnostics du VIH/SIDA permettent de détecter des anticorps, de l'ARN ou des antigènes. Les analyses sanguines sont le moyen le plus courant de diagnostiquer le VIH. Le VIH est le plus souvent diagnostiqué par un test urinaire et une analyse sanguine. Le marché du diagnostic du VIH/SIDA est segmenté par produit (consommables, instruments et logiciels et services), type de test (tests d'anticorps, tests de charge virale, tests CD4 et autres), utilisateur final (laboratoires de diagnostic, hôpitaux et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Consommables |

| Instruments |

| Logiciels et services |

| Tests d'anticorps |

| Tests de charge virale |

| Tests CD4 |

| Autres |

| Immunodosage |

| Diagnostic moléculaire |

| Cytométrie en flux |

| Autres |

| Hôpitaux |

| Laboratoires de diagnostic |

| Utilisation à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Consommables | |

| Instruments | ||

| Logiciels et services | ||

| Par type de test | Tests d'anticorps | |

| Tests de charge virale | ||

| Tests CD4 | ||

| Autres | ||

| Par technologie | Immunodosage | |

| Diagnostic moléculaire | ||

| Cytométrie en flux | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Utilisation à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du diagnostic du VIH/SIDA ?

Le marché du diagnostic du VIH/SIDA s'élève à 4,02 milliards USD en 2026 et devrait atteindre 6,64 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les tests de charge virale enregistrent le TCAC prévisionnel le plus élevé de 11,27 % en raison de leur rôle central dans la surveillance du traitement.

Pourquoi l'Asie-Pacifique est-elle considérée comme le principal moteur de croissance ?

Les initiatives gouvernementales en Inde et en Chine, la hausse de l'incidence et l'expansion des programmes de prophylaxie pré-exposition poussent l'Asie-Pacifique à un TCAC de 11,49 % jusqu'en 2031.

Comment les tendances de l'autodépistage influencent-elles la dynamique du marché ?

Des programmes à grande échelle tels que Together TakeMeHome des Centres pour le contrôle et la prévention des maladies (CDC) ont montré que l'autodépistage atteint les primo-testeurs, stimulant les volumes et déplaçant la demande vers les canaux à domicile.

Quels défis les fabricants rencontrent-ils sur les marchés financés par les donateurs ?

Les appels d'offres groupés du PEPFAR et du Fonds mondial réduisent les prix de vente moyens, exigeant une efficacité de fabrication élevée pour préserver les marges.

Qui sont les principales entreprises du secteur du diagnostic du VIH/SIDA ?

Roche, Abbott et Siemens Healthineers occupent des positions dominantes grâce à des plateformes intégrées, tandis que les entreprises émergentes se concentrent sur les diagnostics basés sur l'IA et activés par CRISPR.

Dernière mise à jour de la page le: