Taille et part du marché des diagnostics des IST

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.42 Milliards de dollars |

| Taille du Marché (2031) | 27.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics des IST par Mordor Intelligence

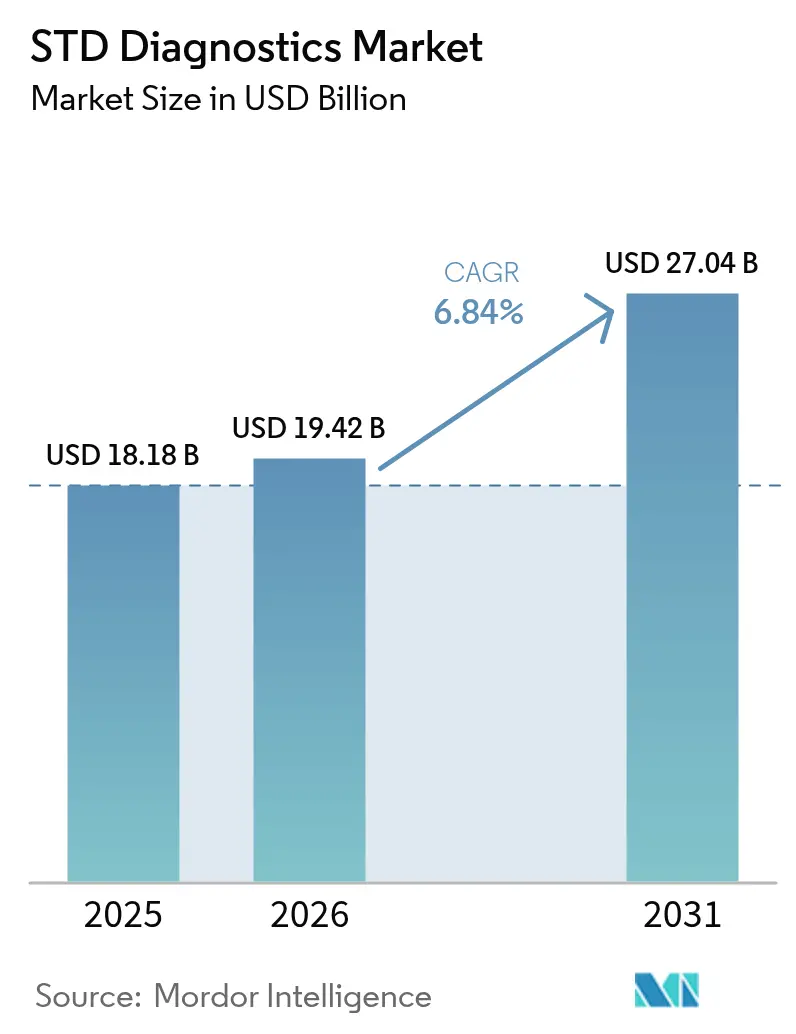

La taille du marché des diagnostics des IST était évaluée à 18,18 milliards USD en 2025 et devrait croître de 19,42 milliards USD en 2026 pour atteindre 27,04 milliards USD d'ici 2031, à un TCAC de 6,84 % au cours de la période de prévision (2026-2031). La croissance est portée par une hausse de 80 % des cas de syphilis aux États-Unis — dépassant 207 000 infections confirmées en 2022 — et par la création d'un groupe de travail fédéral pour enrayer cette tendance. L'Organisation mondiale de la Santé recense désormais 8 millions de cas de syphilis dans le monde pour 2022, soulignant l'écart par rapport à son objectif 2030 de réduction de 90 % des infections chez les adultes. L'incidence globale des IST a augmenté de 58,38 % depuis 1990, avec les charges les plus lourdes dans les régions à faible indice socio-démographique. L'élan réglementaire se poursuit, la FDA ayant reclassé les tests d'IST par amplification des acides nucléiques en classe II en mai 2025, raccourcissant les cycles d'approbation pour les plateformes innovantes. Les assureurs ont mis à jour leurs tableaux de services préventifs en mai 2024 pour garantir un dépistage des IST sans frais, élargissant les volumes de tests de routine. Pourtant, 68 % des individus citent encore la honte et 85 % craignent le jugement de leur prestataire de soins, alimentant la demande de diagnostics à domicile et connectés numériquement.

Principaux enseignements du rapport

- Par technologie, le diagnostic moléculaire représentait 50,78 % de la part de marché des diagnostics des IST en 2025, tandis que le séquençage de nouvelle génération devrait afficher le TCAC le plus rapide, à 9,13 %, d'ici 2031.

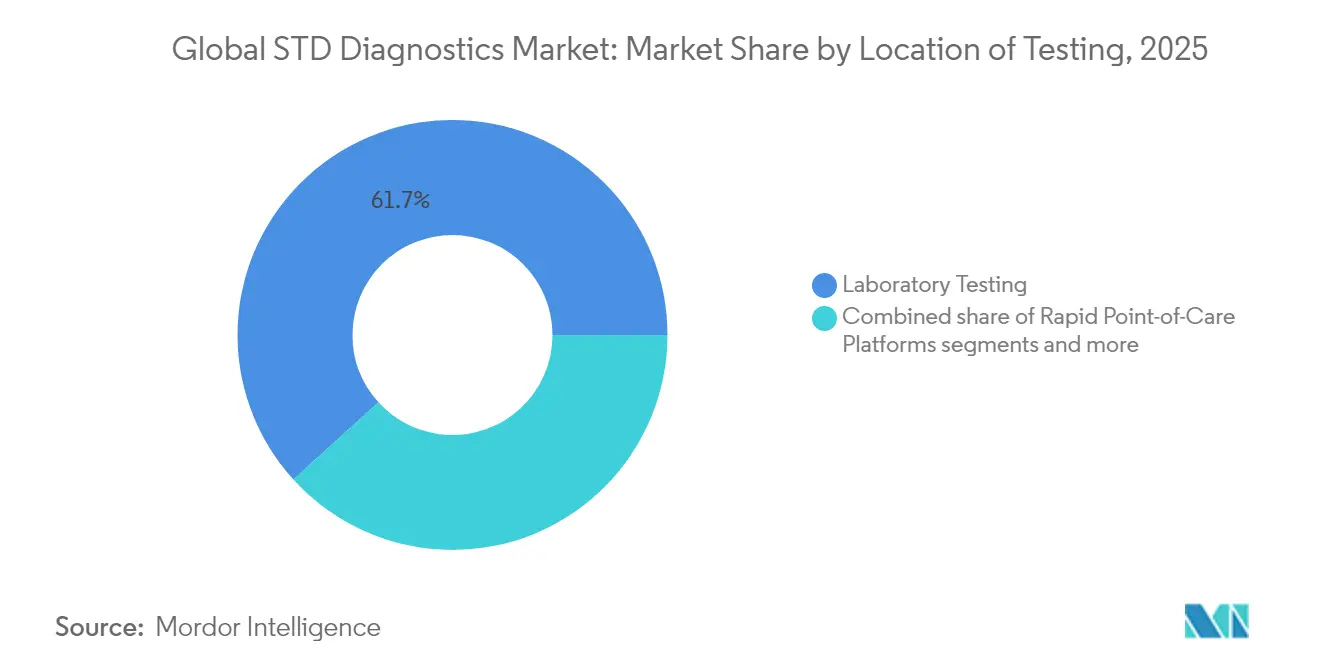

- Par lieu, les tests en laboratoire détenaient 61,74 % de la taille du marché des diagnostics des IST en 2025, tandis que les plateformes de soins de proximité progressent à un TCAC de 8,39 % jusqu'en 2031.

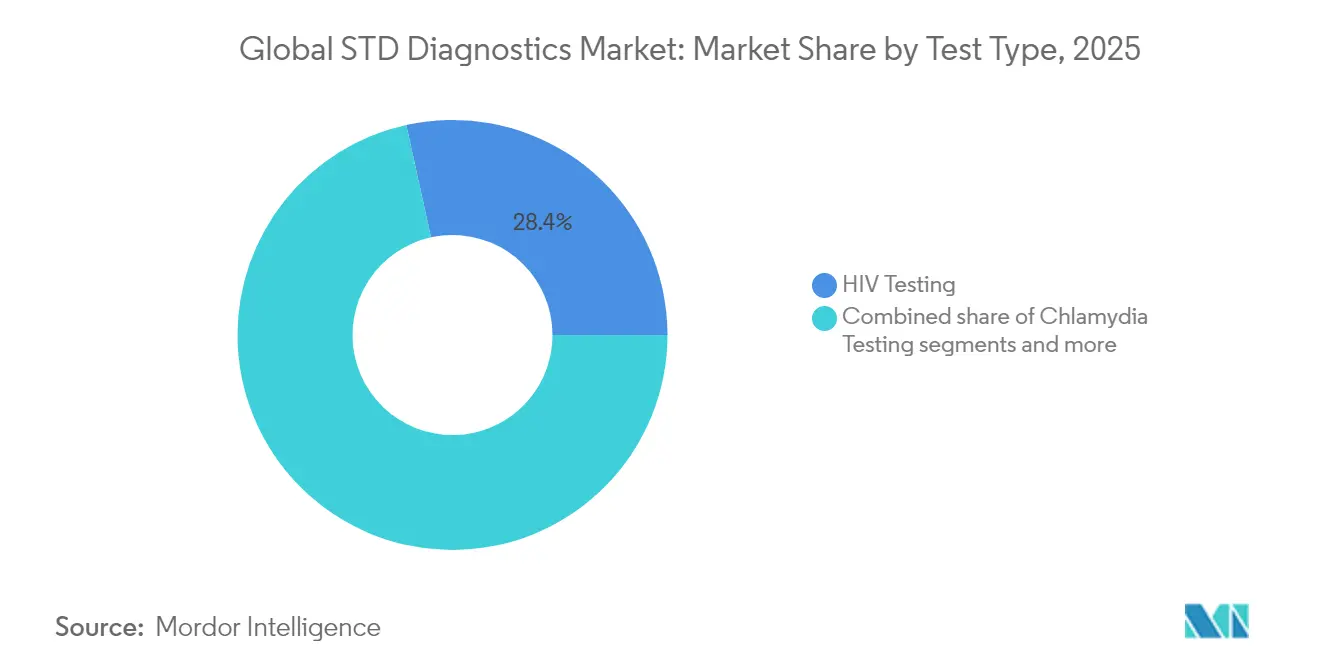

- Par type de test, les tests VIH étaient en tête avec une part de revenus de 28,45 % en 2025 ; les tests de Mycoplasma genitalium devraient se développer à un TCAC de 7,77 % sur le même horizon.

- Par géographie, l'Amérique du Nord dominait avec une part de 41,62 % du marché des diagnostics des IST en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,76 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics des IST

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence mondiale des IST | +1.8% | Mondial, avec un impact aigu en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de dépistage financés par les gouvernements | +1.5% | Amérique du Nord, Europe, Australie avec extension aux marchés émergents | Long terme (≥ 4 ans) |

| Avancées des plateformes TAAN et de soins de proximité rapides | +1.2% | Mondial, porté par les marchés développés avec transfert de technologie | Court terme (≤ 2 ans) |

| Auto-test à domicile et connectivité numérique | +0.9% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Panels AMR multiplex pour les agents pathogènes des IST | +0.7% | Mondial, avec adoption prioritaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépistage pré-emploi en entreprise dans les marchés émergents | +0.4% | Marchés émergents, notamment Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence mondiale des IST

L'Organisation mondiale de la Santé a enregistré plus d'un million de nouveaux cas d'infections sexuellement transmissibles chaque jour au cours de l'année 2024[1]Organisation mondiale de la Santé, "Infections sexuellement transmissibles (IST)," who.int. Les présentations asymptomatiques représentent environ 70 % des infections à chlamydia et à gonorrhée, ce qui rend le dépistage de routine indispensable pour interrompre la transmission. La génération Z et les jeunes millennials âgés de 15 à 24 ans représentent près de la moitié des nouveaux cas, incitant les systèmes de santé à intégrer des tests de soins de proximité rapides qui fournissent des résultats en temps utile et enrayent les chaînes de réinfection. La découverte du mpox en tant qu'agent pathogène sexuellement transmissible en 2024 a créé une demande diagnostique supplémentaire, car les cliniciens ont besoin de panels multiplex capables de distinguer les IST classiques des nouvelles menaces émergentes. La détection simultanée des agents pathogènes et des profils de résistance place les plateformes à acides nucléiques au cœur du marché des diagnostics des IST en expansion.

Programmes de dépistage financés par les gouvernements

Le Groupe de travail américain sur les services préventifs a élargi ses recommandations de dépistage en 2024 pour préconiser des tests annuels de chlamydia et de gonorrhée pour tous les individus sexuellement actifs de moins de 25 ans[2]Groupe de travail américain sur les services préventifs, "Dépistage de la chlamydia et de la gonorrhée," uspreventiveservicestaskforce.org. Des mesures similaires au Canada ont alloué 74 millions CAD (54,8 millions USD) pour étendre les tests dans les communautés autochtones et éloignées. Les États membres de l'Union européenne ont harmonisé des lignes directrices favorisant les tests moléculaires homologués par la FDA ou portant le marquage CE. Ces programmes fournissent des flux d'approvisionnement prévisibles, renforcent les critères de qualité et élargissent la taille du marché des diagnostics des IST dans les contextes de soins primaires, de santé publique et communautaires.

Avancées des plateformes TAAN et de soins de proximité rapides

Les tests modernes d'amplification des acides nucléiques offrent une sensibilité de 99,5 % pour la chlamydia et la gonorrhée tout en réduisant le délai de rendu à moins de 90 minutes. Huit plateformes moléculaires de soins de proximité ont obtenu l'autorisation de la FDA en 2024, une forte progression par rapport aux trois autorisations de l'année précédente, facilitée par la voie d'accès accéléré aux dispositifs innovants de l'agence. Les cartouches multiplex traitent des échantillons d'urine, vaginaux et rectaux lors d'une même analyse, éliminant les flux de travail redondants et réduisant le temps des techniciens. Les interfaces numériques téléchargent automatiquement les résultats dans les dossiers médicaux électroniques, permettant une notification plus rapide des partenaires et la délivrance du traitement. Ces gains d'efficacité contribuent à réduire l'écart thérapeutique de 25 % observé lorsque les résultats positifs parviennent après que les patients ont quitté la clinique.

Auto-test à domicile et connectivité numérique

Quatre kits d'IST en vente libre ont reçu l'autorisation de la FDA en 2024, dont le kit LetsGetChecked Simple 2 pour la chlamydia et la gonorrhée. L'auto-prélèvement à domicile associé à la télémédecine a permis de réaliser 2,3 millions de tests d'IST complets en 2024, marquant une croissance de 40 % d'une année sur l'autre. La commande anonyme et la logistique de renvoi par courrier s'attaquent directement à la stigmatisation, notamment auprès des consommateurs natifs du numérique. L'Europe et le Canada déploient des réglementations accommodantes, tandis que des tableaux de bord de résultats améliorés par l'intelligence artificielle traduisent des résultats moléculaires complexes en conseils de soins en langage clair. La commodité, la confidentialité et les consultations virtuelles à la demande attirent de nouveaux utilisateurs sur le marché des diagnostics des IST et élargissent sa population adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stigmatisation sociale et faible sensibilisation | -1.4% | Mondial, plus sévère dans les sociétés conservatrices et les zones rurales | Long terme (≥ 4 ans) |

| Obstacles réglementaires et de remboursement | -0.9% | Marchés émergents et pays dotés de systèmes de santé complexes | Moyen terme (2-4 ans) |

| Pénurie de personnel de laboratoire qualifié dans les pays à revenu faible et intermédiaire | -0.7% | Pays à revenu faible et intermédiaire, zones rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Faux positifs liés à la réactivité croisée | -0.3% | Mondial, affectant particulièrement l'adoption des tests multiplex | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale et faible sensibilisation

Les données d'enquête montrent que 43 % des adultes retardent ou refusent le dépistage des IST par crainte du jugement ou d'atteintes à la vie privée. Les tabous culturels dans certaines régions assimilent le dépistage à la promiscuité, limitant de manière disproportionnée l'accès des femmes aux soins de santé reproductive. Les campagnes de santé publique lancées en 2024 recadrent le dépistage comme un indicateur de bien-être de routine, mais l'adhésion reste inégale. Les kits anonymes à domicile et les créneaux de consultation en clinique programmés via une application atténuent la stigmatisation pour certains utilisateurs, mais les restrictions légales sur la télémédecine dans plusieurs juridictions ralentissent une adoption plus large. Les projets pilotes d'éducation sexuelle en milieu scolaire ont augmenté les taux de dépistage de 25 % là où ils ont été mis en œuvre, laissant entrevoir des gains à long terme une fois les programmes déployés à l'échelle nationale.

Obstacles réglementaires et de remboursement

Les études de validation clinique pour les nouveaux dispositifs de soins de proximité peuvent coûter entre 2 et 5 millions USD par agent pathogène, allongeant les délais pour les jeunes entreprises. Des divergences de codification font que les payeurs sur plusieurs marchés ne remboursent encore que les tests symptomatiques, décourageant les dépistages de routine. Bien que les Centres pour les services Medicare et Medicaid aient révisé les codes moléculaires des IST en 2024, des lacunes de couverture persistent pour les panels multi-analytes, atténuant l'élasticité de la demande. En dehors des États-Unis, la fragmentation des normes de qualité oblige les fabricants de dispositifs à naviguer dans des enregistrements pays par pays, ajoutant souvent 12 à 18 mois aux calendriers de lancement. Ces obstacles font pencher le secteur des diagnostics des IST en faveur des acteurs établis bien capitalisés, tout en retardant les innovations de rupture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le dépistage du VIH domine malgré la croissance des agents pathogènes émergents

Le segment VIH a représenté 28,45 % des revenus de 2025, soulignant les politiques bien établies qui exigent un dépistage de routine dans les services de transfusion sanguine, les soins prénataux et les populations à haut risque. La syphilis occupe la deuxième position grâce aux obligations prénatales visant à réduire les infections congénitales. Les tests de chlamydia et de gonorrhée ont ensemble généré environ un tiers du chiffre d'affaires total, soutenus par les recommandations de dépistage annuel pour les jeunes sexuellement actifs.

Mycoplasma genitalium affiche les perspectives de TCAC les plus rapides, à 7,77 %, jusqu'en 2031, porté par la reconnaissance croissante de son rôle dans l'urétrite persistante. Les segments HPV et HSV enregistrent des gains réguliers à mesure que les tests TAAN multiplex rationalisent le diagnostic différentiel. Trichomonas bénéficie de plateformes de soins de proximité permettant un résultat lors de la même consultation, détectant les infections traitables avant que les patients ne quittent la clinique. Le chancre mou reste une niche mais bénéficie d'une précision de détection moléculaire améliorée, réduisant le sous-diagnostic historique.

Par technologie : le diagnostic moléculaire mène l'innovation en séquençage de nouvelle génération

Les plateformes moléculaires ont conservé une part de 50,78 % en 2025, fournissant des résultats rapides et très sensibles qui soutiennent les soins guidés par les recommandations. Les immunodosages restent essentiels dans les contextes à ressources limitées, mais les lacunes en matière de précision limitent les gains de parts supplémentaires.

Le séquençage de nouvelle génération est en passe d'atteindre un TCAC de 9,13 % grâce au profilage simultané des agents pathogènes et des résistances, des capacités prisées par les organismes de surveillance tels que le CDC, qui a acheté des systèmes de séquençage de nouvelle génération en flotte pour 45 millions USD en 2024. Les dispositifs à biocapteurs et microfluidiques intègrent la préparation des échantillons et l'amplification sur une puce, attirant des financements de capital-risque vers des alternatives portables nécessitant un minimum de compétences techniques. Les courbes de coûts restent orientées à la baisse, ouvrant les laboratoires de niveau intermédiaire à l'adoption du séquençage de nouvelle génération et redéfinissant les enjeux concurrentiels au sein du marché des diagnostics des IST.

Par lieu de test : les soins de proximité perturbent la domination des laboratoires

Les laboratoires ont encore traité 61,74 % des échantillons en 2025, mais l'élan de croissance se déplace vers les formats décentralisés. Les systèmes de soins de proximité, progressant à un TCAC de 8,39 %, s'alignent sur les objectifs des prestataires d'initier immédiatement le traitement et sur le souhait des patients d'obtenir des résultats discrets lors de la même consultation. Les dispositifs homologués par la FDA avec dérogation CLIA, comme le cobas liat, démontrent que des flux de travail moléculaires complexes peuvent tenir sur des instruments de paillasse. Les canaux de télémédecine élargissent encore la portée en reliant des stations de test à distance à des consultations virtuelles, réduisant le besoin d'établissements physiques.

Les tests à domicile restent une niche naissante mais explosive. Le marché a vu son premier panel multiplex à domicile autorisé par la FDA en 2025, faisant évoluer l'auto-prélèvement des modèles d'envoi par courrier vers la détection moléculaire en temps réel. Cette évolution s'articule avec la montée en puissance des réseaux de pharmacies en ligne qui délivrent des antibiotiques sur la base de résultats à domicile vérifiés, accélérant les parcours de soins. Si les laboratoires centraux conservent un avantage concurrentiel pour les tests de sensibilité par culture, la tendance générale favorise les modèles distribués qui minimisent les frictions et démocratisent l'accès.

Par utilisateur final : le segment des soins à domicile défie la domination hospitalière

Les hôpitaux et cliniques ont capté 43,15 % de la taille du marché des diagnostics des IST en 2025, portés par des services groupés intégrant conseil et thérapie immédiate. Pourtant, le canal des soins à domicile se développe à un TCAC de 9,92 %, catalysé par le soutien législatif à la disponibilité en vente libre et par les plateformes numériques interopérables. Les laboratoires de diagnostic restent indispensables pour les flux de travail à haute complexité, mais beaucoup se tournent vers la réalisation de tests à domicile sous marque blanche pour compenser l'érosion des volumes. Les prestataires de télémédecine nouent des partenariats directs avec les fabricants de kits, créant des écosystèmes verticalement intégrés qui contournent les circuits de référence traditionnels.

Les programmes de bien-être en entreprise dans les marchés émergents ajoutent des panels d'IST pré-emploi aux dépistages de routine, diversifiant davantage le mix d'utilisateurs finaux. Les universités et les cliniques communautaires expérimentent également des modèles de distribution par distributeurs automatiques qui délivrent des kits de test anonymisés à la demande. Ensemble, ces tendances soulignent la montée en puissance de l'autonomie des consommateurs, incitant les acteurs établis à repenser leurs propositions de valeur au-delà de la simple précision analytique vers une expérience utilisateur globale.

Analyse géographique

L'Amérique du Nord a représenté 41,62 % des revenus mondiaux en 2025, soutenue par des obligations d'assurance rendant les services préventifs de dépistage des IST gratuits et par une coordination fédérale robuste pour contrer la flambée de syphilis. Des dépenses de santé discrétionnaires élevées et des approbations réglementaires rapides maintiennent la région à l'avant-garde de l'innovation. Néanmoins, des disparités intra-régionales persistent ; les États du Sud affichent des taux d'infection supérieurs à la moyenne, signalant des poches sous-desservies même au sein d'un marché mature.

L'Europe suit avec une base stable construite sur la couverture sanitaire universelle et l'harmonisation réglementaire panrégionale, mais fait face à des pressions budgétaires qui favorisent les modèles de soins de proximité rentables. L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC prévu de 10,76 %, portée par l'urbanisation, les investissements en santé publique et une prévalence des IST de 11,6 % chez les femmes en âge de procréer en Asie du Sud-Est. La campagne anti-corruption de la Chine dans le secteur de la santé a brièvement ralenti les importations de diagnostics étrangers en 2024, mais les dépenses d'infrastructure à travers l'ASEAN et l'Inde élargissent l'accès aux tests. L'Amérique latine et le Moyen-Orient et l'Afrique forment ensemble un corridor émergent où la sensibilisation croissante et la pénétration de la santé mobile compensent les déficits d'infrastructure. Le financement soutenu par l'OMS pour les diagnostics intégrés et les panels multiplex à faible coût oriente les capitaux des donateurs vers ces régions. L'Afrique du Sud enregistre les taux d'IST les plus élevés au monde standardisés par âge, en faisant un point focal pour les projets pilotes soutenus par les donateurs qui pourraient façonner les futurs modèles d'expansion. Dans l'ensemble, les stratégies de diversification géographique définiront la résilience des revenus pour les fournisseurs en compétition sur le marché mondial des diagnostics des IST.

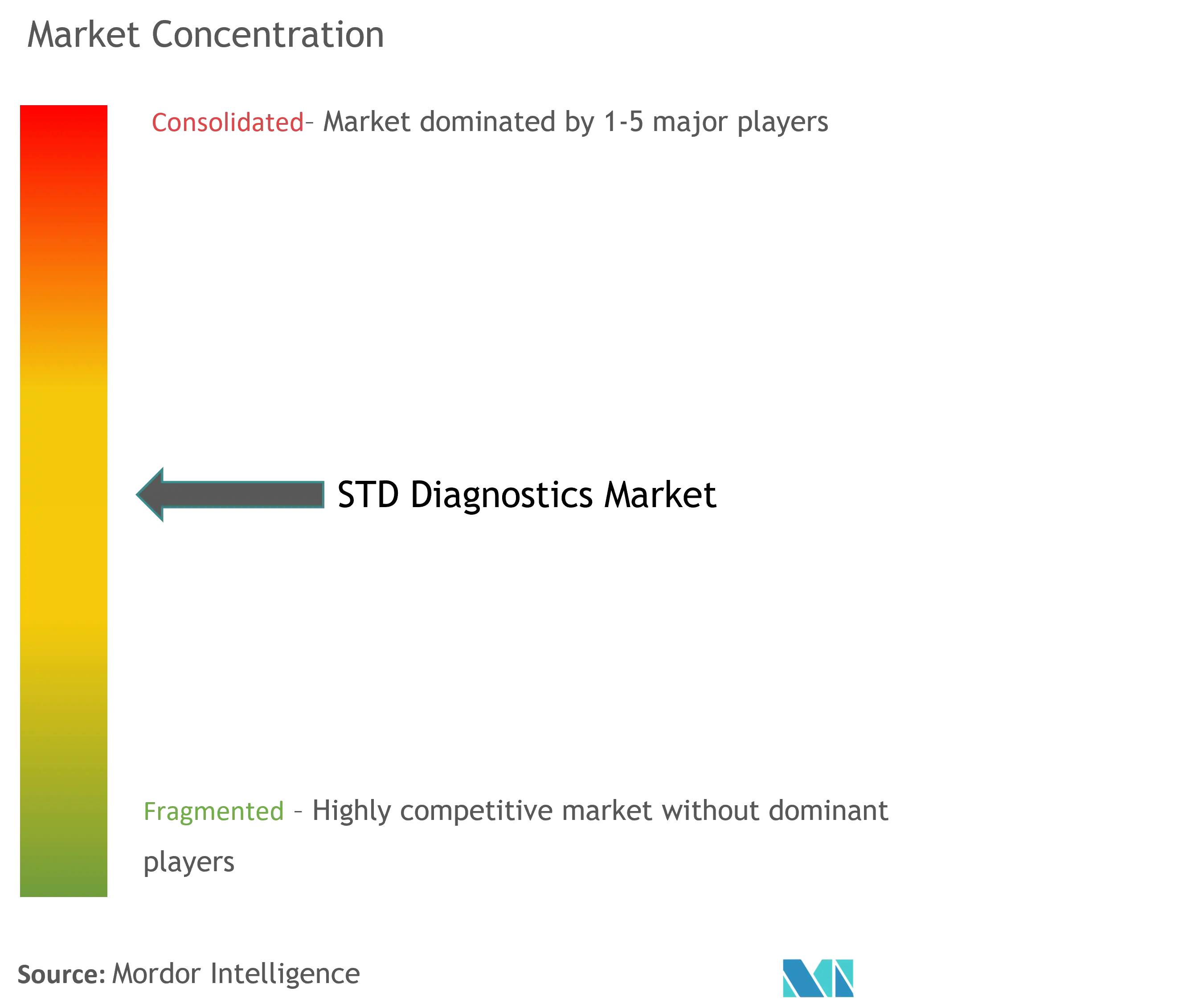

Paysage concurrentiel

Le marché est modérément fragmenté, les avantages d'échelle revenant aux entreprises qui proposent des portefeuilles multipathogènes et une connectivité numérique. Roche exploite sa plateforme cobas liat pour capter la demande de soins de proximité à forte marge, tandis que des mises à jour continues du micrologiciel prolongent les cycles de vie utiles. Les filiales de Thermo Fisher et Danaher, telles que Cepheid, se font concurrence sur l'étendue du menu de tests et le débit des cartouches, alimentant une course aux armements technologique.

Les acquisitions stratégiques redessinent les frontières. OraSure a accepté en décembre 2024 d'acquérir Sherlock Biosciences, dans le but de commercialiser un auto-test moléculaire CT/NG en cours d'examen par la FDA. Visby Medical a obtenu une autorisation historique de la FDA pour les tests à domicile en mars 2025 et a déposé un panel masculin deux mois plus tard, soulignant son intention de développer des franchises spécifiques au genre. Des laboratoires tels que Labcorp et Quest Diagnostics évoluent vers des centres de services omnicanaux, superposant logistique, analyse de données et prélèvement à distance pour protéger les volumes face à la décentralisation.

La différenciation des plateformes tourne désormais autour de l'interface utilisateur, de l'intégration des résultats et de l'analyse de la résistance aux antimicrobiens plutôt que du seul matériel. Les algorithmes de triage pilotés par l'intelligence artificielle, tels que ceux en cours de développement pour le dépistage basé sur le risque, promettent une séparation supplémentaire entre les innovateurs et les suiveurs rapides. Les fournisseurs qui combinent des diagnostics rapides avec des flux de travail de prescription électronique transparents sont bien positionnés pour imposer des prix premium et approfondir la fidélisation des clients au cours des cinq prochaines années.

Leaders du secteur des diagnostics des IST

Diasorin S.p.A

Hologic, Inc

Danaher Corporation(Cephied)

Siemens Healthineers AG

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Visby Medical a soumis son test de santé sexuelle masculine à la FDA pour autorisation et dérogation CLIA, étendant son portefeuille de tests à domicile au-delà du kit féminin approuvé deux mois plus tôt

- Décembre 2024 : OraSure Technologies a finalisé l'acquisition de Sherlock Biosciences pour 1,5 milliard USD afin d'entrer dans l'arène de l'auto-test moléculaire avec un kit CT/NG prévu pour soumission à la FDA d'ici fin 2025

Périmètre du rapport sur le marché mondial des diagnostics des IST

Selon le périmètre du rapport, les IST sont des infections qui se transmettent d'une personne à une autre lors de rapports sexuels oraux, anaux et vaginaux. Les bactéries, les parasites, les levures et les virus sont les principales causes des IST. Un diagnostic rapide et précoce des IST limitera les effets et la progression de la maladie. Si les IST ne sont pas traitées, elles peuvent entraîner des complications de santé plus graves et à long terme. Le marché des diagnostics des IST est segmenté par type de maladie, lieu du test diagnostique, dispositif et géographie. Par type, le marché est segmenté en chlamydia, gonorrhée, syphilis, herpès génital, hépatite B, VIH/SIDA (virus de l'immunodéficience humaine et syndrome d'immunodéficience acquise), papillomavirus humain et autres maladies. Par dispositifs, le marché est segmenté en dispositifs de laboratoire (thermocycleurs - PCR, lecteurs à flux latéral pour immunochromatographie, cytomètres en flux, lecteur de microplaques à absorbance - dosage immuno-enzymatique (ELISA), et autres dispositifs de laboratoire) et dispositifs de soins de proximité, puces téléphoniques (microfluidique + TIC), et kits de diagnostic portables/de paillasse/rapides). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Dépistage de la syphilis |

| Dépistage du HPV |

| Dépistage du HSV |

| Dépistage du VIH |

| Dépistage de Trichomonas |

| Dépistage de Mycoplasma Genitalium |

| Dépistage du chancre mou |

| Dépistage de la chlamydia |

| Dépistage de la gonorrhée |

| Méthodes basées sur l'immunodosage |

| Diagnostic moléculaire |

| Séquençage de nouvelle génération |

| Biocapteurs / Microfluidique et autres plateformes émergentes |

| Laboratoires centraux et hospitaliers |

| Plateformes de soins de proximité rapides |

| Auto-test en vente libre / à domicile |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Soins à domicile / Vente libre |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test | Dépistage de la syphilis | |

| Dépistage du HPV | ||

| Dépistage du HSV | ||

| Dépistage du VIH | ||

| Dépistage de Trichomonas | ||

| Dépistage de Mycoplasma Genitalium | ||

| Dépistage du chancre mou | ||

| Dépistage de la chlamydia | ||

| Dépistage de la gonorrhée | ||

| Par technologie | Méthodes basées sur l'immunodosage | |

| Diagnostic moléculaire | ||

| Séquençage de nouvelle génération | ||

| Biocapteurs / Microfluidique et autres plateformes émergentes | ||

| Par lieu de test | Laboratoires centraux et hospitaliers | |

| Plateformes de soins de proximité rapides | ||

| Auto-test en vente libre / à domicile | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Soins à domicile / Vente libre | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des diagnostics des IST d'ici 2031 ?

Les prévisions indiquent 27,04 milliards USD d'ici 2031, soit un TCAC de 6,84 % à partir de 2026.

Quel test pathogène génère actuellement le plus de revenus ?

Les tests VIH ont dominé les revenus de 2025, captant 28,45 % des dépenses.

Quelle technologie connaît la croissance la plus rapide ?

Le séquençage de nouvelle génération devrait se développer à un TCAC de 9,13 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 10,76 % à mesure que les infrastructures et la sensibilisation s'améliorent.

À quelle vitesse le canal des tests à domicile se développe-t-il ?

Les kits de soins à domicile et en vente libre sont prévus pour un TCAC de 9,92 %, le plus rapide parmi les utilisateurs finaux.

Qu'est-ce qui favorise l'adoption des plateformes de soins de proximité ?

Les autorisations accélérées de la FDA, les délais de rendu de 30 minutes et l'intégration aux dossiers médicaux électroniques accélèrent l'adoption des soins de proximité.

Dernière mise à jour de la page le: