Taille et parts du marché de l'histologie et de la cytologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.41 Milliards de dollars |

| Taille du Marché (2031) | 49.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.28% CAGR |

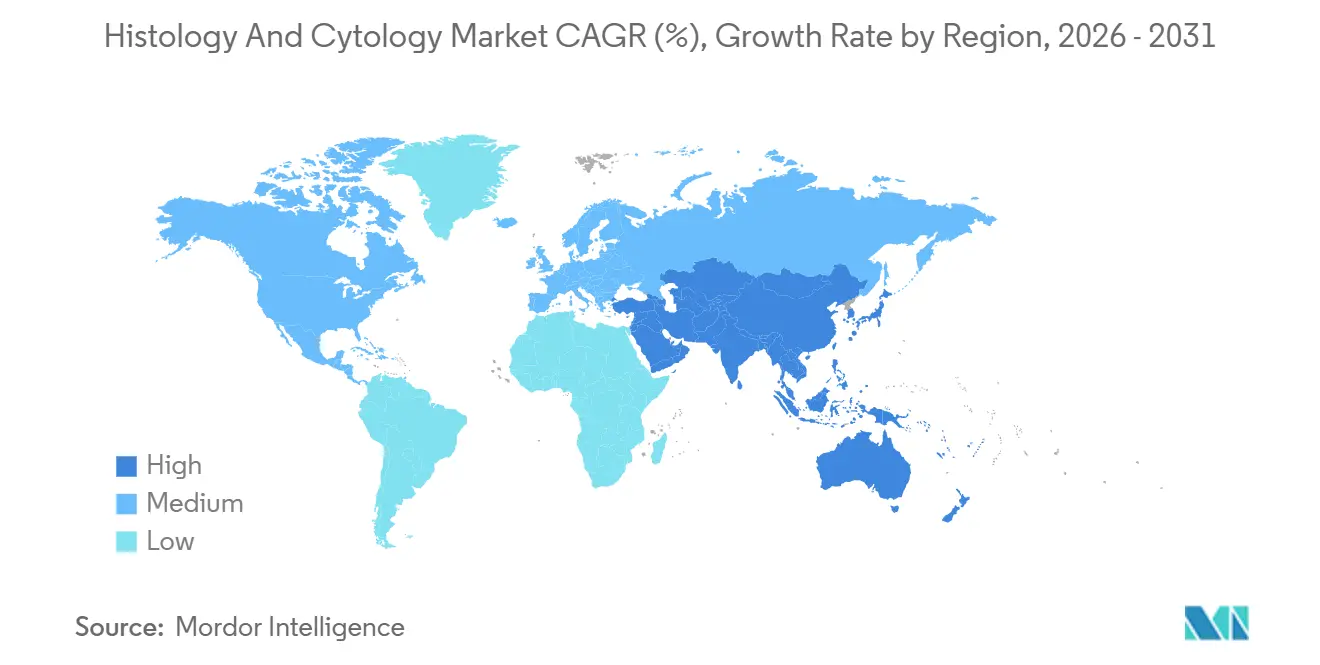

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

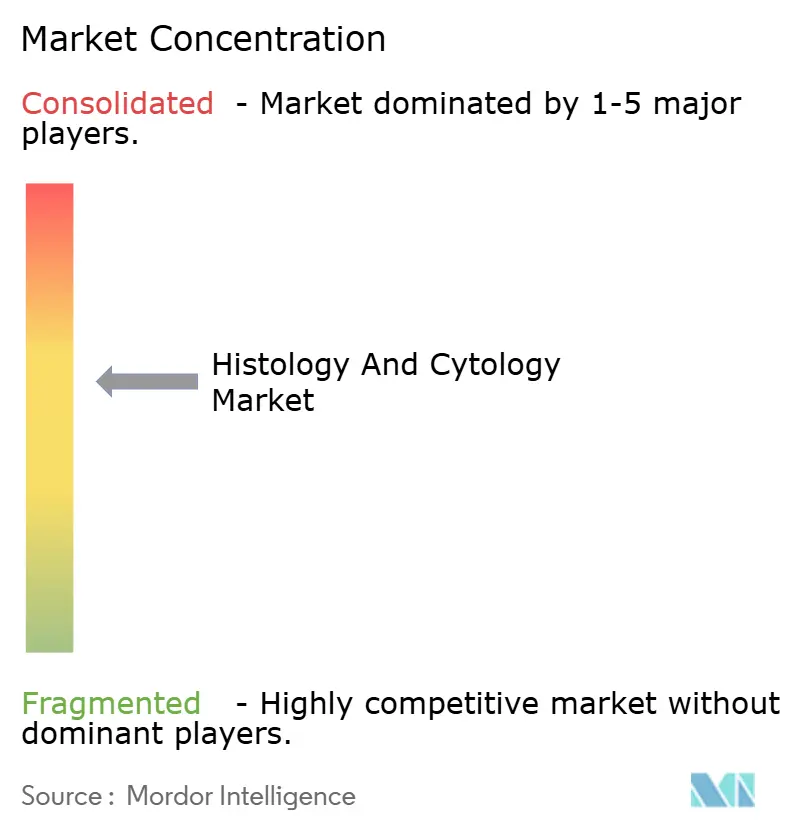

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'histologie et de la cytologie par Mordor Intelligence

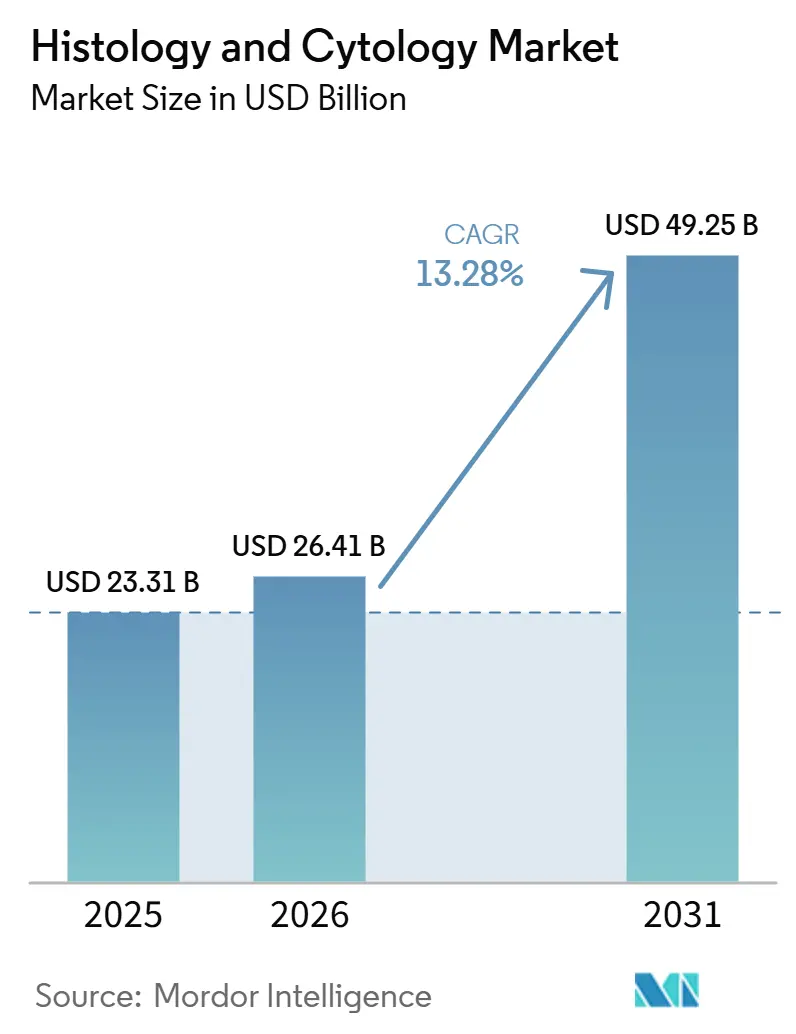

La taille du marché de l'histologie et de la cytologie devrait s'étendre de 23,31 milliards USD en 2025 et 26,41 milliards USD en 2026 à 49,25 milliards USD d'ici 2031, enregistrant un CAGR de 13,28 % entre 2026 et 2031.

L'accélération découle de l'imagerie de lame entière assistée par l'IA, des avancées en biopsie liquide et de l'automatisation des laboratoires, qui, ensemble, atténuent les pénuries mondiales de pathologistes tout en répondant à des volumes plus élevés de dépistage du cancer et aux exigences de la médecine de précision. Les consommables et les réactifs continuent de soutenir les revenus, mais les services de diagnostic hébergés dans le cloud affichent les gains les plus rapides, les systèmes de santé privilégiant l'externalisation à coût variable plutôt que les dépenses en capital. Sur le plan clinique, l'histologie conserve sa primauté pour la stadification tissulaire, mais la cytologie bénéficie de méthodes liquides minimalement invasives qui permettent une surveillance tumorale en temps réel. L'intensité concurrentielle augmente à mesure que les principaux fabricants réalisent des acquisitions stratégiques regroupant scanners, réactifs et logiciels d'IA en offres unifiées. La croissance régionale se divise selon les lignes de maturité numérique : l'Amérique du Nord est en tête en termes de parts, tandis que l'adoption accélérée de l'automatisation en Asie-Pacifique génère les revenus incrémentiels les plus rapides.

Principaux enseignements du rapport

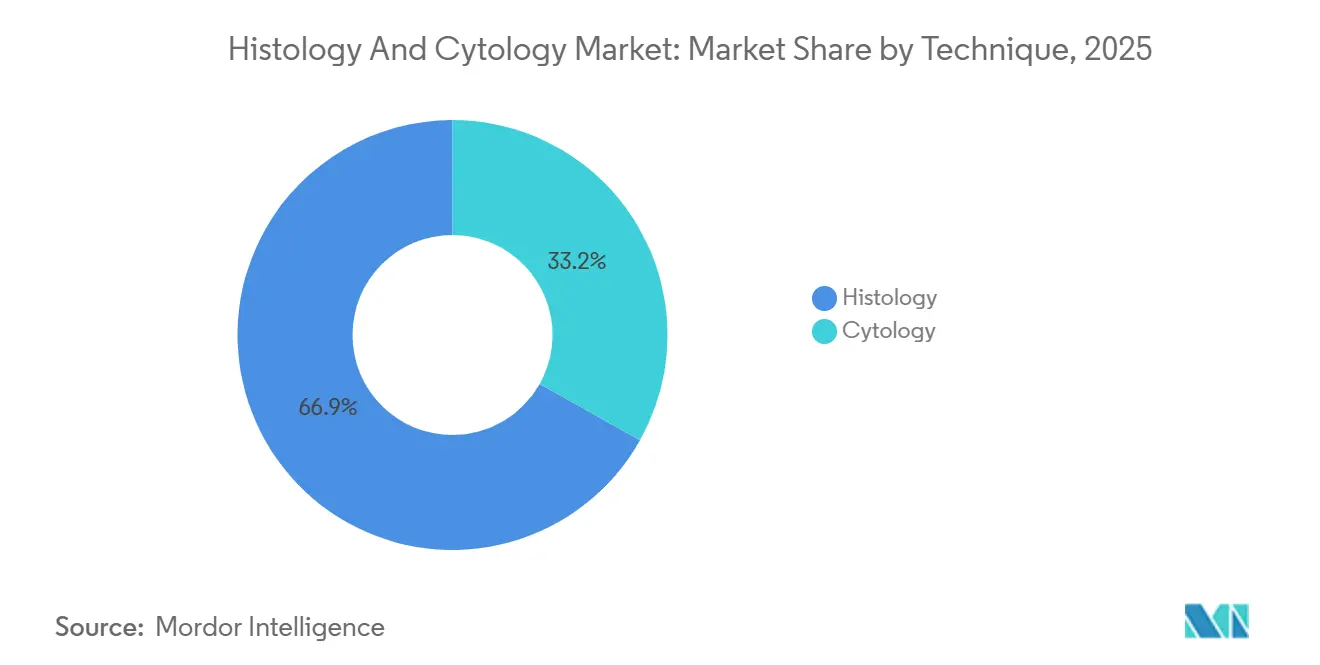

- Par technique, l'histologie détenait 66,85 % de la part de marché de l'histologie et de la cytologie en 2025, tandis que la cytologie devrait afficher le CAGR le plus rapide de 14,01 % jusqu'en 2031.

- Par produit, les consommables ont généré 47,58 % des revenus de 2025, tandis que les services progressent à un CAGR de 13,62 % sur l'horizon de prévision.

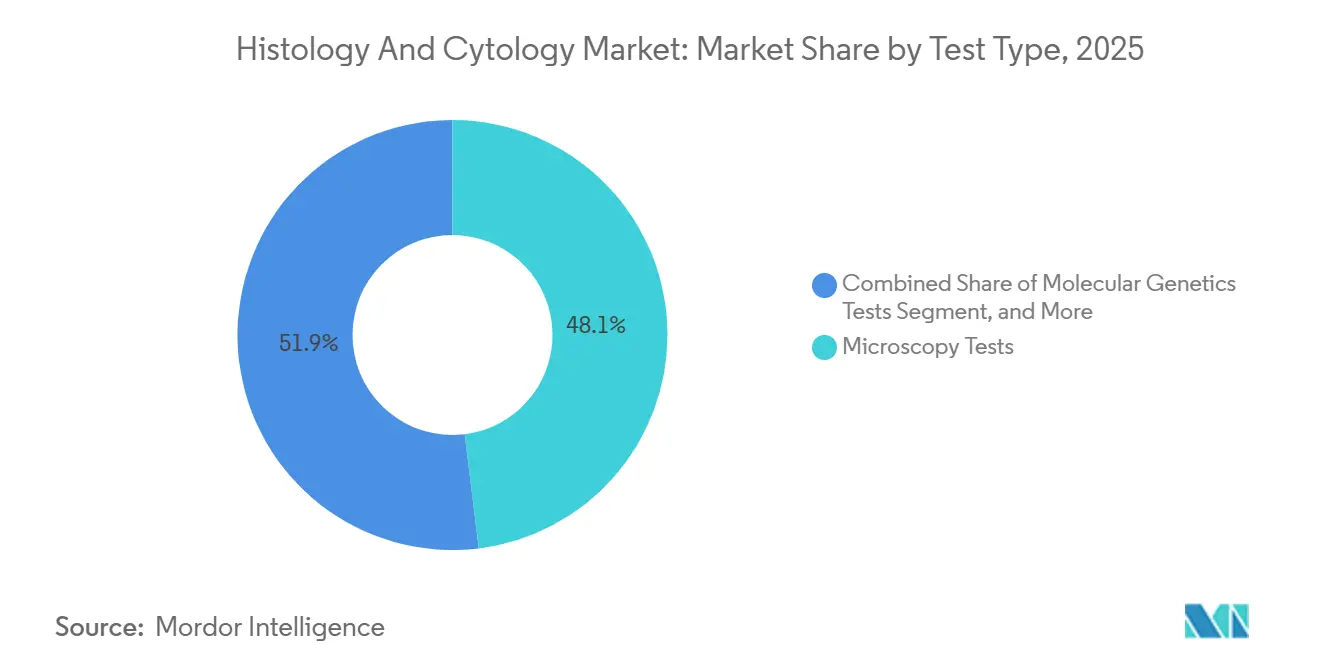

- Par type de test, la microscopie dominait avec une part de 48,06 % en 2025, mais les tests de génétique moléculaire sont en voie d'atteindre un CAGR de 14,55 % d'ici 2031.

- Par application, le diagnostic clinique représentait 53,48 % des dépenses en 2025, tandis que la découverte et le développement de médicaments se développent à un CAGR de 13,79 %.

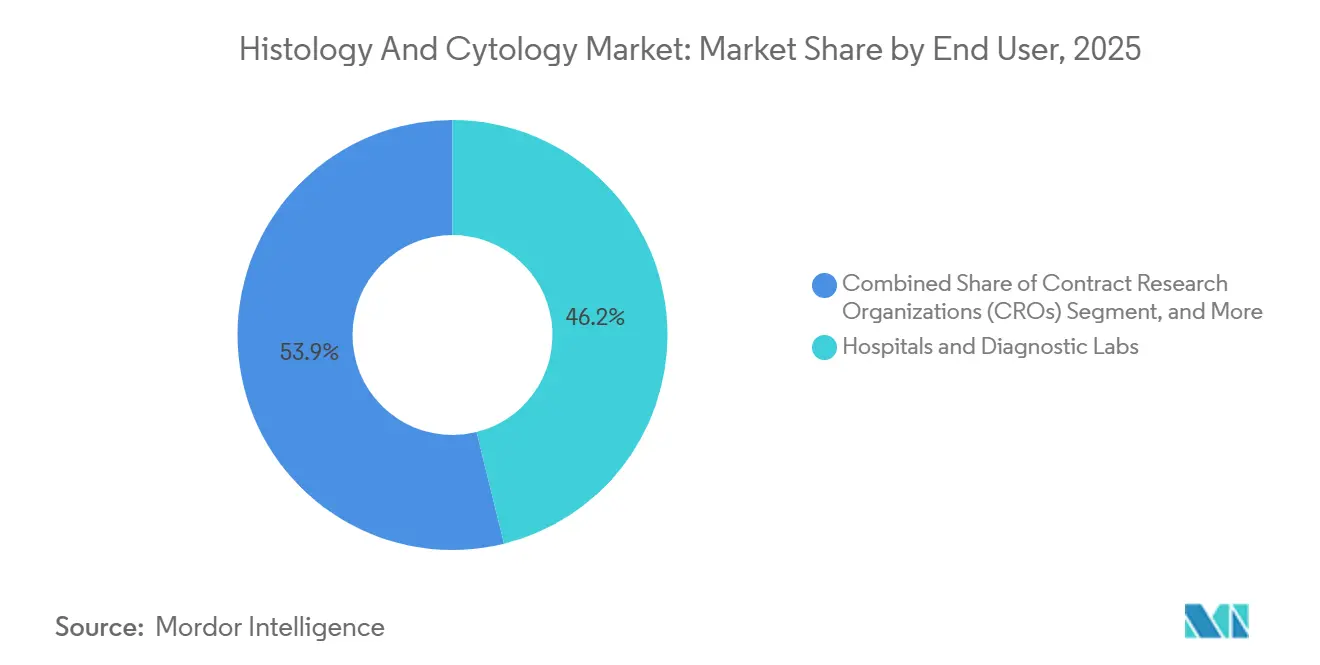

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic ont capté 46,15 % des dépenses en 2025, contre les organisations de recherche sous contrat, qui croissent à un CAGR de 13,95 %.

- Par géographie, l'Amérique du Nord était en tête avec 37,95 % de la base de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'histologie et de la cytologie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption de l'imagerie de lame entière assistée par l'IA | +2.8% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Essor des diagnostics compagnons en oncologie | +2.3% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Demande croissante de biopsies minimalement invasives | +1.9% | Mondial, adoption rapide dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Automatisation rapide des laboratoires dans les économies émergentes | +1.6% | Principalement en Asie-Pacifique, avec des retombées en Amérique latine | Moyen terme (2 à 4 ans) |

| Modèles de scanner en tant que service par abonnement | +1.2% | Amérique du Nord et UE, en expansion vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration de l'omique spatiale avec l'histologie numérique | +1.0% | Pôles de recherche en Amérique du Nord et dans l'UE, sites sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'imagerie de lame entière assistée par l'IA

Les scanners homologués par la FDA numérisent désormais des lames entières à une résolution diagnostique, permettant une révision dans le cloud qui compense les lacunes en main-d'œuvre et réduit de moitié les délais d'exécution dans les centres à fort volume. Des programmes académico-industriels, tels que le projet de microscopie intelligente de Danaher et Stanford, génèrent des flux de revenus supplémentaires en associant la biologie spatiale à des algorithmes de notation par IA. Les nouveaux codes CPT du Collège des pathologistes américains permettent la facturation des tâches de flux de travail numérique, transformant d'anciens centres de coûts en services remboursables. Des études européennes sur la rentabilité montrent que les laboratoires récupèrent leurs investissements en capital en six ans en augmentant le débit et en permettant les lectures à distance. Le principal obstacle à l'adoption reste le prix des scanners, compris entre 50 000 et 300 000 USD, ce qui pousse les fournisseurs à explorer des modèles d'abonnement regroupant matériel, logiciel et maintenance.

Essor des diagnostics compagnons en oncologie

Les pipelines de thérapies ciblées reposent sur des tests de biomarqueurs validés ; le test PATHWAY HER2 de Roche pour le cancer des voies biliaires illustre les avantages du premier entrant dans des indications de niche. Des collaborations en cytométrie en flux, telles que BD-Labcorp, étendent les plateformes classiques d'analyse cellulaire en outils de sélection thérapeutique. L'essai myeloMATCH de Thermo Fisher utilise de larges panels de séquençage de nouvelle génération pour associer les patients à des essais, accélérant le recrutement et réduisant les risques du développement de médicaments.[1]Thermo Fisher acquiert l'unité Solventum, salle de presse de Thermo Fisher Scientific, thermofisher.com Les approbations de la FDA se sont accélérées à mesure que les associations test-médicament démontrent des bénéfices en termes de survie, offrant aux entreprises de diagnostic des revenus défendables soutenus par l'inclusion dans les notices de médicaments. La tendance s'étend au-delà de l'oncologie aux maladies auto-immunes et infectieuses à mesure que les thérapeutiques deviennent guidées par les biomarqueurs.

Demande croissante de biopsies minimalement invasives

La biopsie liquide capture l'ADN tumoral circulant, permettant une détection précoce et une surveillance en série sans prélèvement chirurgical. La sensibilité pour les mutations actionnables dans les cancers du poumon et du sein rivalise désormais avec la biopsie tissulaire, élargissant l'éligibilité aux thérapies ciblées et réduisant la morbidité des patients. La détection précoce multi-cancer représente une opportunité de 8 milliards USD aux États-Unis, les payeurs évaluant les compensations de coûts liées aux diagnostics par changement de stade. La standardisation reste un obstacle car les plateformes varient en chimie de capture et en bioinformatique, mais l'appel de signal assisté par IA réduit les taux de faux positifs. À mesure que les protocoles s'harmonisent, les volumes de spécimens de cytologie augmentent, renforçant la demande de flux de travail moléculaires à haut débit au sein du marché de l'histologie et de la cytologie.

Automatisation rapide des laboratoires dans les économies émergentes

Les concepts de l'Industrie 5.0 déploient des robots collaboratifs qui traitent en lot la coloration, la coupe et la pose de lamelles, permettant aux techniciens de superviser plusieurs instruments simultanément. Les laboratoires d'Asie-Pacifique contournent les infrastructures héritées en intégrant des analyseurs connectés à l'IoT qui acheminent automatiquement les images vers des pathologistes centralisés, comprimant les délais de résultats de jours à heures. Les fournisseurs adaptent du matériel robuste et des scanners à faible encombrement aux environnements contraints, en les associant à des formations sur site pour maintenir le temps de fonctionnement. L'automatisation améliore la cohérence dans les programmes de dépistage à fort volume du cancer du col de l'utérus et du sein, renforçant ainsi les initiatives de santé publique qui dépendent de diagnostics fiables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de pathologistes dans les zones rurales | -1.8% | Mondial, particulièrement aigu dans les zones rurales et les pays en développement | Long terme (≥ 4 ans) |

| Coût en capital élevé des scanners numériques | -1.2% | Mondial, avec un impact plus important dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Standardisation limitée de la cytologie en phase liquide | -0.9% | Mondial, avec des réglementations plus strictes dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les outils d'IA et les archives VNA | -0.7% | Mondial, avec un impact variable selon la région | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de pathologistes dans les zones rurales

Seulement 3 % des départements d'histopathologie du Royaume-Uni déclarent disposer d'un personnel adéquat, 78 % ayant des postes vacants qui retardent les diagnostics. Des enquêtes aux États-Unis prévoient 19,6 % de départs à la retraite en cytologie d'ici 2027, dépassant la capacité des programmes de formation.[2]Sharmila Bhatia et al., « The Human Tumor Atlas Network », Cell, humantumoratlas.org La télépatholologie peut redistribuer les lames, mais les déficits en haut débit et les lacunes de financement en limitent la portée. Les systèmes de triage par IA allègent la charge manuelle mais nécessitent toujours une validation humaine. Sans incitations politiques pour relocaliser ou former des spécialistes, les disparités rurales persistent, freinant la croissance du marché de l'histologie et de la cytologie. L'Inde forme environ 1 500 nouveaux pathologistes par an, contre une demande de 4 000, laissant un déficit structurel que l'automatisation ne comble que partiellement. Les lacunes chroniques en main-d'œuvre freinent les volumes de tests tissulaires, en particulier pour les panels complexes qui nécessitent encore une interprétation experte.

Coût en capital élevé des scanners numériques

Les scanners de lame entière coûtent entre 50 000 et 300 000 USD, plus les serveurs et l'étalonnage, ce qui constitue un obstacle pour les laboratoires communautaires. Seulement 33 % des établissements américains ont des plans de numérisation après la réorientation budgétaire liée à la pandémie. Les calculateurs de retour sur investissement prévoient une période de récupération de 6 ans, mais les directeurs financiers recherchent des cycles plus courts. Les modèles d'abonnement et de service géré réduisent le coût d'entrée mais peuvent dépasser le coût d'achat sur une décennie. Des financements par subventions et des partenariats public-privé émergent pour subventionner les premières installations dans les régions à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique : la domination de l'histologie face à l'innovation en cytologie

L'histologie représentait 66,85 % des revenus de 2025 ; cependant, la cytologie progresse à un CAGR de 14,01 % à mesure que les laboratoires adoptent des protocoles de biopsie liquide non invasifs permettant une surveillance en série sans excisions répétées. Cette demande stimule la consommation, notamment d'anticorps spécifiques aux antigènes requis pour la vérification par immunochimie des cellules tumorales circulantes. L'expansion de la cytologie tire également parti de l'analyse d'images guidée par IA pour accélérer la révision des lames de Pap et signaler les cellules atypiques pour confirmation humaine. Les laboratoires réaffectent ainsi le personnel qualifié vers des diagnostics différentiels complexes, augmentant la productivité globale.

L'essor de la cytologie encourage les fournisseurs à intégrer des scanners à double modalité capables d'imager à la fois les tissus en champ clair et les cellules en couche mince, maximisant ainsi l'utilisation des équipements. Le marché de l'histologie et de la cytologie, attribué à la cytologie, devrait se développer le plus rapidement dans les cliniques ambulatoires de santé féminine, où l'auto-prélèvement cervical génère des volumes d'échantillons plus élevés vers les laboratoires centralisés. Néanmoins, l'histologie reste indispensable pour l'évaluation des marges chirurgicales et l'évaluation de l'architecture in situ, garantissant ainsi une demande continue de réactifs et de microtomes.

Par produit : la domination des consommables face à l'essor des services

Les consommables et les réactifs représentaient 47,58 % de la valeur de 2025, les colorants, anticorps et sondes ARN restant des nécessités récurrentes pour chaque bloc ou lame traité. La taille du marché de l'histologie et de la cytologie pour cette catégorie de produits évolue linéairement avec les volumes de biopsies, offrant des revenus prévisibles aux fournisseurs de réactifs. Les fabricants se différencient en proposant des kits prêts à l'emploi pré-optimisés pour les scanners numériques, minimisant les ajustements manuels.

Les services, bien que plus modestes aujourd'hui, affichent un CAGR de 13,62 % à mesure que les prestataires proposent la numérisation de lames dans le cloud, la notation par IA et des consultations pour second avis. Les modèles externalisés séduisent les cliniques manquant de capital ou de personnel et permettent un délai d'exécution de 24 heures à travers les fuseaux horaires. Les fournisseurs regroupent la logistique, les contrôles qualité et l'intégration des systèmes d'information de laboratoire, présentant des économies convaincantes sur le coût total de possession. Les ventes d'instruments plafonnent en raison des cycles de vie prolongés du matériel et des dépôts à usage partagé qui satisfont la capacité existante, déplaçant l'attention des fournisseurs vers les consommables récurrents et les rentes de service.

Par type de test : la génétique moléculaire dépasse la microscopie

En 2025, la microscopie et les tests cytogénétiques représentaient 48,06 % de la part de marché de l'histologie et de la cytologie, servant d'outils essentiels pour la classification des leucémies, le diagnostic prénatal et l'évaluation de la morphologie tissulaire. Bien que les panels d'immunohistochimie fournissent des informations vitales sur l'expression des protéines pour la prise de décision thérapeutique, la demande de données génomiques actionnables entraîne un changement. Par conséquent, les tests de génétique moléculaire connaissent un fort CAGR de 14,55 %, réaffectant progressivement les budgets précédemment consacrés aux études axées sur la morphologie.

Des indicateurs tels que la charge mutationnelle tumorale, l'instabilité des microsatellites et la détection des fusions géniques sont désormais essentiels pour déterminer l'éligibilité aux immunothérapies et aux petites molécules ciblées. Les avancées en automatisation et en multiplexage d'échantillons ont permis aux panels de séquençage de nouvelle génération de répondre aux attentes de délai d'exécution de cinq jours. Bien que la cytométrie en flux reste essentielle pour l'immunophénotypage des lymphomes, sa croissance est limitée par la nature laborieuse de la préparation des échantillons. De plus, les réglementations de qualité se renforcent, le Collège des pathologistes américains exigeant des tests de compétence externe pour chaque marqueur moléculaire, élevant les normes opérationnelles pour les petits établissements.

Par application : la découverte de médicaments gagne des parts sur le diagnostic clinique

Les biopsies de routine et l'anatomopathologie chirurgicale ont maintenu le diagnostic clinique à 53,48 % des revenus de 2025, mais la croissance a légèrement décéléré à mesure que les hôpitaux optimisaient les taux d'utilisation. La R&D pharmaceutique stimule la croissance la plus rapide, les applications de découverte et de développement de médicaments devant atteindre un CAGR de 13,79 %. Les organisations de recherche sous contrat proposent un traitement intégré des lames, une coloration multiplex et une analyse assistée par IA, permettant aux commanditaires d'éliminer les candidats plus faibles plus tôt et de réduire considérablement les délais de développement.

La découverte de biomarqueurs sert de pont entre la recherche et les applications cliniques, transformant les informations exploratoires en diagnostics compagnons. Le marché de l'histologie et de la cytologie pour les applications translationnelles devrait croître à mesure que chaque nouvelle thérapie ciblée nécessite des tests validés à base tissulaire. Bien que la variabilité du financement limite les études purement académiques, les partenariats public-privé stratégiques favorisent des protocoles innovants, tels que l'omique spatiale, dont la commercialisation est anticipée dans un délai de 5 ans.

Par utilisateur final : les hôpitaux en tête tandis que les organisations de recherche sous contrat accélèrent

Les hôpitaux et les laboratoires de diagnostic représentaient 46,15 % des dépenses de 2025 en raison des services de diagnostic obligatoires sur site. Leur adoption des flux de travail numériques reste progressive, limitée par les cycles budgétaires et les défis d'intégration informatique. Pendant ce temps, les organisations de recherche sous contrat enregistrent un CAGR de 13,95 % à mesure que l'externalisation pharmaceutique s'intensifie. Les organisations de recherche sous contrat tirent parti d'une expertise spécialisée et d'une infrastructure évolutive pour fournir l'histopathologie, les tests moléculaires et la bioinformatique dans des packages unifiés, séduisant les clients biotechnologiques à la recherche de délais de développement rapides.

Les instituts académiques et de recherche développent des volumes modérés grâce à des études financées par des subventions, tandis que les entreprises pharmaceutiques internalisent certains tests à haute valeur ajoutée pour des raisons de sécurité des données. À terme, la consolidation hospitalière pourrait transférer davantage de travaux de routine vers des laboratoires de référence centralisés, libérant les hôpitaux pour se concentrer sur les consultations peropératoires urgentes.

Analyse géographique

L'Amérique du Nord maintient une part de 37,95 % grâce à un remboursement solide, à des approbations généralisées de scanners et à une validation précoce des algorithmes d'IA. Les principaux centres de cancérologie mènent des flux de travail axés sur le numérique, et les réseaux de santé intégrés multi-États négocient des contrats basés sur la valeur qui remboursent les indicateurs de performance plutôt que les frais par lame. Néanmoins, le sous-effectif rural persiste, ce qui incite les réseaux de télépatholologie à mutualiser l'expertise sous-spécialisée à travers les frontières des États. Les réductions proposées des tarifs Medicare 2026 introduisent une incertitude, mais les assureurs privés compensent le risque en récompensant les gains démontrables en précision.

L'Asie-Pacifique affiche le CAGR le plus élevé de 13,76 %, porté par l'expansion nationale du dépistage du cancer en Chine et les partenariats public-privé de laboratoires en Inde qui déploient des lignes de coloration automatisées. Les gouvernements privilégient les technologies de rupture pour combler les lacunes en spécialistes sans reproduire les infrastructures héritées. Les fournisseurs japonais pilotent des suites de pathologie numérique de bout en bout dans les hôpitaux locaux, combinant des scanners haute vitesse avec des rapports de pathologie en langage naturel. L'harmonisation réglementaire de l'ASEAN facilite l'homologation des dispositifs, encourageant les multinationales à implanter des pôles régionaux qui réduisent les droits d'importation et les délais de service.

L'Europe enregistre une croissance régulière ancrée dans la recherche collaborative et de solides garanties de protection des données. Les subventions de modernisation hospitalière de l'Allemagne accélèrent l'acquisition de scanners, et le programme de pathologie numérique du Service national de santé du Royaume-Uni étend la téléconsultation à travers les établissements. La France et l'Italie favorisent les alliances public-académiques qui commercialisent des pipelines de dé-identification par IA conformes au RGPD. Le Brexit incite les entreprises britanniques à poursuivre une double inscription dans les voies de l'Agence européenne des médicaments et de l'Agence de réglementation des médicaments et des produits de santé, ajoutant une charge réglementaire mais ouvrant également une flexibilité pour des conceptions d'essais innovantes. L'adoption globale s'aligne sur les feuilles de route nationales de santé numérique, positionnant l'Europe comme un segment de marché discipliné mais attractif pour les fournisseurs.

Paysage concurrentiel

Le marché affiche une consolidation modérée : les cinq premières entreprises détiennent collectivement une part de marché significative, se traduisant par un score de concentration de marché de 7. L'acquisition par Thermo Fisher de l'unité de filtration de Solventum pour 4,1 milliards USD approfondit l'intégration dans les sciences de la vie et permet la vente croisée de consommables aux clients en pathologie. Leica Biosystems de Danaher s'associe à Stanford pour co-développer des microscopes intelligents couplant la biologie spatiale à l'analyse par IA. BD se réorganise à travers une fusion de 4 milliards USD de ses actifs en biosciences avec Waters, libérant du capital pour se concentrer sur les segments de croissance avancés en technologie médicale.

Des prestataires de services natifs du cloud tels que 3DHISTECH et Proscia se positionnent comme des challengers agiles, proposant des plateformes par abonnement qui contournent les lourds investissements en matériel. Les spécialistes des instruments se différencient via des systèmes à architecture ouverte acceptant des modules d'IA tiers, séduisant les clients méfiants vis-à-vis de la dépendance à un fournisseur unique. La pression sur les prix persiste dans les consommables à mesure que les organisations d'achats groupés négocient des remises en volume, contraignant les fabricants de réactifs à regrouper formation et logiciels de contrôle qualité pour des revenus plus fidélisants.

Les opportunités émergentes se concentrent sur des tests de niche, tels que la cytologie à double coloration pour le triage du VPH ou les panels de maladies rares, où la propriété intellectuelle et les preuves cliniques créent des marges défendables. Les fournisseurs ayant une expérience réglementaire gagnent un avantage à mesure que les algorithmes d'IA nécessitent désormais une validation de qualité clinique. Dans l'ensemble, des fusions-acquisitions soutenues sont attendues, la demande de solutions intégrées favorisant les entreprises capables de fournir scanners, réactifs et analyses dans des packages cohérents au sein du marché de l'histologie et de la cytologie.

Leaders du secteur de l'histologie et de la cytologie

Abbott Laboratories

Becton Dickinson and Company

Merck KGaA

F. Hoffmann-La Roche Ltd

Hologic Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Superb Dx, un laboratoire accrédité par le Collège des pathologistes américains spécialisé dans les services de diagnostic avancés, a conclu une collaboration stratégique avec AIxMed, un leader des logiciels pilotés par l'IA pour la cytologie urinaire. Ce partenariat intégrera la technologie d'IA propriétaire d'AIxMed dans la plateforme de pathologie numérique de Superb Dx, renforçant son portefeuille de solutions de diagnostic avancées pour le marché de l'urologie.

- Octobre 2025 : AIxMed Inc. et Biopticka Laboratoř ont signé un protocole d'accord pour intégrer AIxURO, une solution d'IA pour la cytologie urinaire qui prend en charge le Système de Paris et améliore la détection du cancer de la vessie.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, ajoutant environ 1 milliard USD à son unité Solutions en sciences de la vie.

- Janvier 2025 : Roche a obtenu l'autorisation de la FDA pour le cocktail de sondes ARNm VENTANA Kappa et Lambda Dual ISH couvrant plus de 60 sous-types de lymphome à cellules B sur une seule lame.

Périmètre du rapport mondial sur le marché de l'histologie et de la cytologie

Selon le périmètre du rapport, la cytologie et l'histologie sont deux branches différentes de la pathologie, où la cytologie implique principalement l'examen de cellules individuelles ou de groupes de cellules, et l'histologie implique l'examen d'une section entière de tissu contenant de nombreux types de cellules.

Le marché de l'histologie et de la cytologie est segmenté par type d'examen, type de test, application, utilisateur final et géographie. Par type d'examen, le marché est segmenté en histologie et cytologie. Par type de test, le marché est segmenté en tests de microscopie, tests de génétique moléculaire et cytométrie en flux. Par application, le marché est segmenté en diagnostic clinique, découverte et développement de médicaments, recherche, et validation translationnelle et de biomarqueurs. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, instituts académiques et de recherche, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Histologie |

| Cytologie |

| Instruments |

| Systèmes de logiciels d'analyse |

| Consommables et réactifs |

| Services |

| Tests de microscopie | Tests cytogénétiques | Caryotypage |

| Hybridation in situ par fluorescence (FISH) | ||

| Réaction en chaîne par polymérase | ||

| Autres tests de microscopie | ||

| Tests de génétique moléculaire | ||

| Cytométrie en flux |

| Diagnostic clinique |

| Découverte et développement de médicaments |

| Recherche |

| Validation translationnelle et de biomarqueurs |

| Hôpitaux et laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat (CRO) |

| Laboratoires de référence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technique | Histologie | ||

| Cytologie | |||

| Par produit | Instruments | ||

| Systèmes de logiciels d'analyse | |||

| Consommables et réactifs | |||

| Services | |||

| Par type de test | Tests de microscopie | Tests cytogénétiques | Caryotypage |

| Hybridation in situ par fluorescence (FISH) | |||

| Réaction en chaîne par polymérase | |||

| Autres tests de microscopie | |||

| Tests de génétique moléculaire | |||

| Cytométrie en flux | |||

| Par application | Diagnostic clinique | ||

| Découverte et développement de médicaments | |||

| Recherche | |||

| Validation translationnelle et de biomarqueurs | |||

| Par utilisateur final | Hôpitaux et laboratoires de diagnostic | ||

| Instituts académiques et de recherche | |||

| Entreprises pharmaceutiques et biotechnologiques | |||

| Organisations de recherche sous contrat (CRO) | |||

| Laboratoires de référence | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché de l'histologie et de la cytologie génère-t-il en 2026 ?

Le marché génère 26,41 milliards USD en 2026 et devrait atteindre 49,25 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en histologie et cytologie jusqu'en 2031 ?

L'Asie-Pacifique enregistre un CAGR de 13,76 % à mesure que les gouvernements financent des projets de dépistage et d'automatisation à grande échelle.

Pourquoi la cytologie gagne-t-elle du terrain sur l'histologie ?

La biopsie liquide et d'autres méthodes non invasives créent des options de surveillance en temps réel qui stimulent les volumes de cytologie à un CAGR de 14,01 %.

Quelle catégorie de produits affiche la croissance la plus rapide ?

Les services de diagnostic fournis dans le cloud progressent à un CAGR de 13,62 % à mesure que les laboratoires externalisent la numérisation des lames et l'analyse par IA.

Comment les outils d'IA affectent-ils les charges de travail en pathologie ?

L'imagerie de lame entière avec triage par IA automatise le dépistage de routine, permettant aux pathologistes de se concentrer sur les cas complexes et réduisant les délais d'exécution.

Qu'est-ce qui freine l'adoption des scanners numériques dans les petits laboratoires ?

Les coûts en capital de 50 000 à 300 000 USD par unité, plus l'infrastructure informatique, restent le principal obstacle malgré des projections de retour sur investissement sur six ans.

Dernière mise à jour de la page le: