Taille et parts du marché de la cytogénétique moléculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.47 Milliards de dollars |

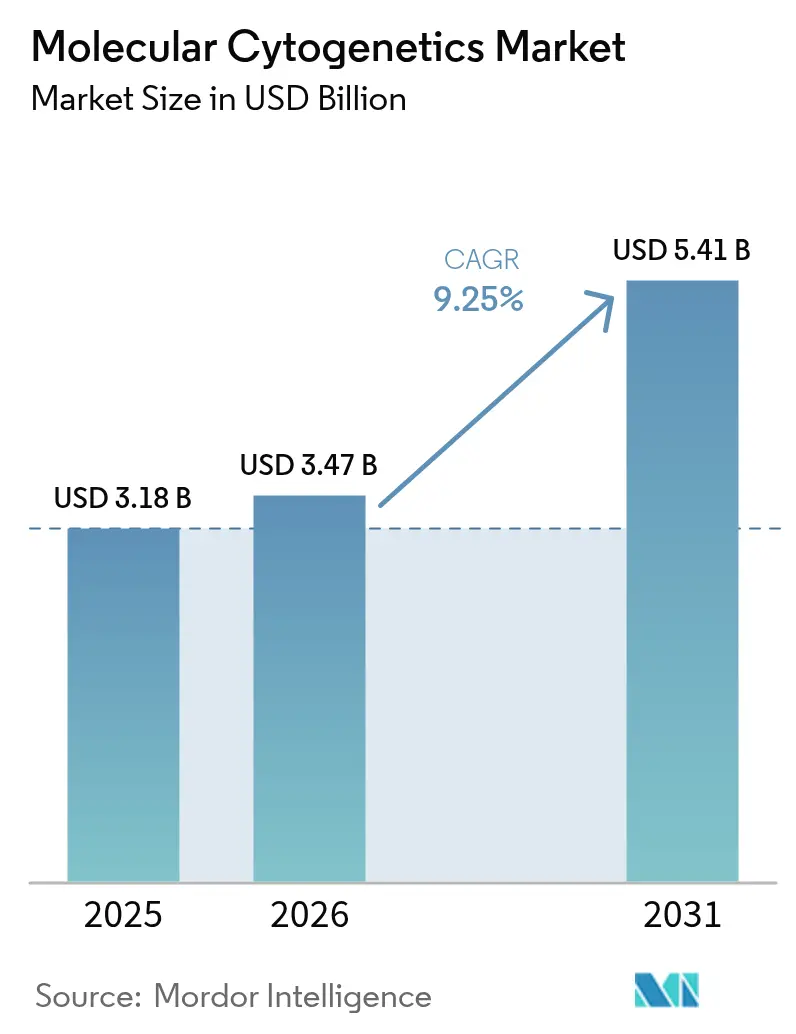

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cytogénétique moléculaire par Mordor Intelligence

La taille du marché de la cytogénétique moléculaire était évaluée à 3,18 milliards USD en 2025 et devrait croître de 3,47 milliards USD en 2026 pour atteindre 5,41 milliards USD d'ici 2031, à un CAGR de 9,25 % au cours de la période de prévision (2026-2031).

Les voies réglementaires standardisées de la FDA, l'élargissement du remboursement des tests génétiques axés sur l'oncologie et la convergence rapide de l'IA avec la génomique basée sur l'image maintiennent la demande sur une trajectoire ascendante. La consolidation parmi les laboratoires de plus petite taille incapables de faire face à la nouvelle charge de conformité remodèle la dynamique concurrentielle en faveur des fournisseurs de plateformes intégrées. Les diagnostics compagnons alignés sur les thérapies ciblées constituent désormais l'épine dorsale commerciale des tests cytogénétiques de routine, stimulant une expansion continue du menu. Les laboratoires accélèrent également leur transformation numérique pour faire face à des volumes de spécimens plus élevés, alimentant une croissance à deux chiffres des solutions logicielles qui automatisent l'interprétation du caryotype et intègrent des rapports basés sur le cloud.

Points clés du rapport

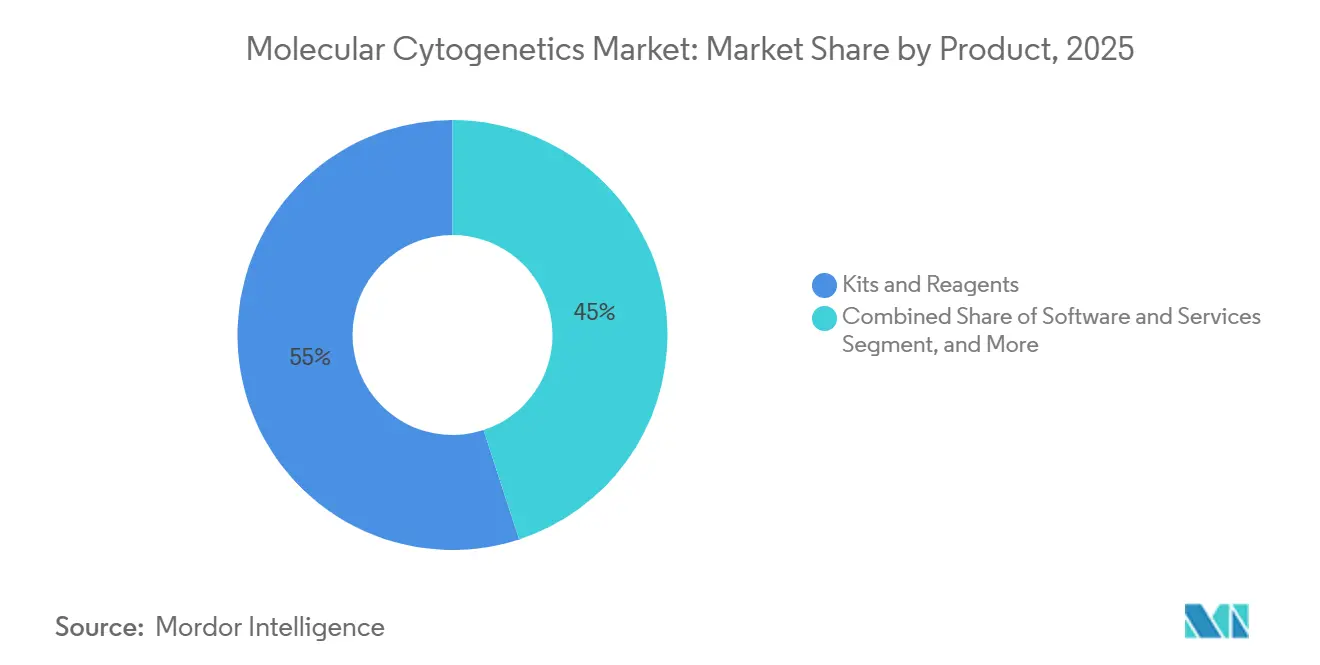

- Par type de produit, les kits et réactifs ont dominé avec une part de 55,02 % de la taille du marché de la cytogénétique moléculaire en 2025 ; les logiciels et services progressent à un CAGR de 12,08 % jusqu'en 2031.

- Par technique, l'hybridation in situ par fluorescence représentait 58,21 % de la part du marché de la cytogénétique moléculaire en 2025, tandis que l'hybridation génomique comparative sur puce est projetée pour se développer à un CAGR de 15,60 % jusqu'en 2031.

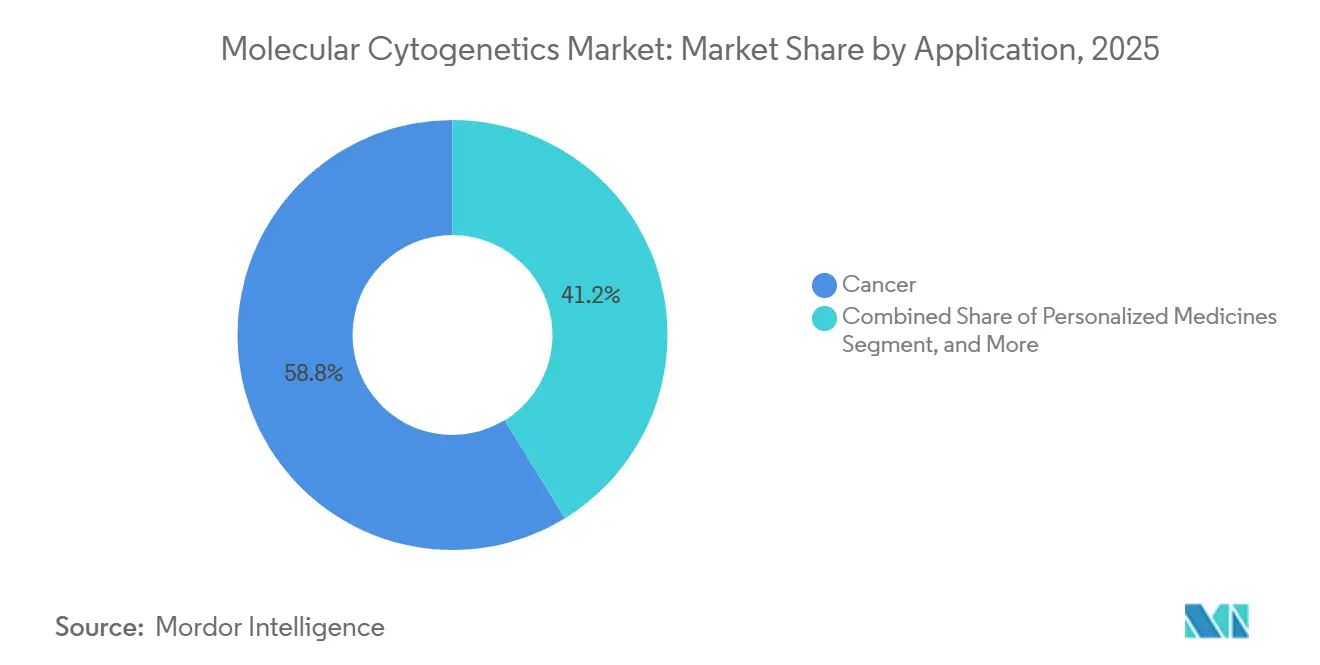

- Par application, les tests oncologiques représentaient 58,76 % des revenus en 2025, et les flux de travail de médecine personnalisée croissent à un CAGR de 17,55 % sur la période de prévision.

- Par utilisateur final, les laboratoires cliniques et de recherche ont capturé 46,35 % des revenus de 2025, tandis que les entreprises pharmaceutiques, biotechnologiques et les organisations de recherche sous contrat croissent à 13,78 % par an.

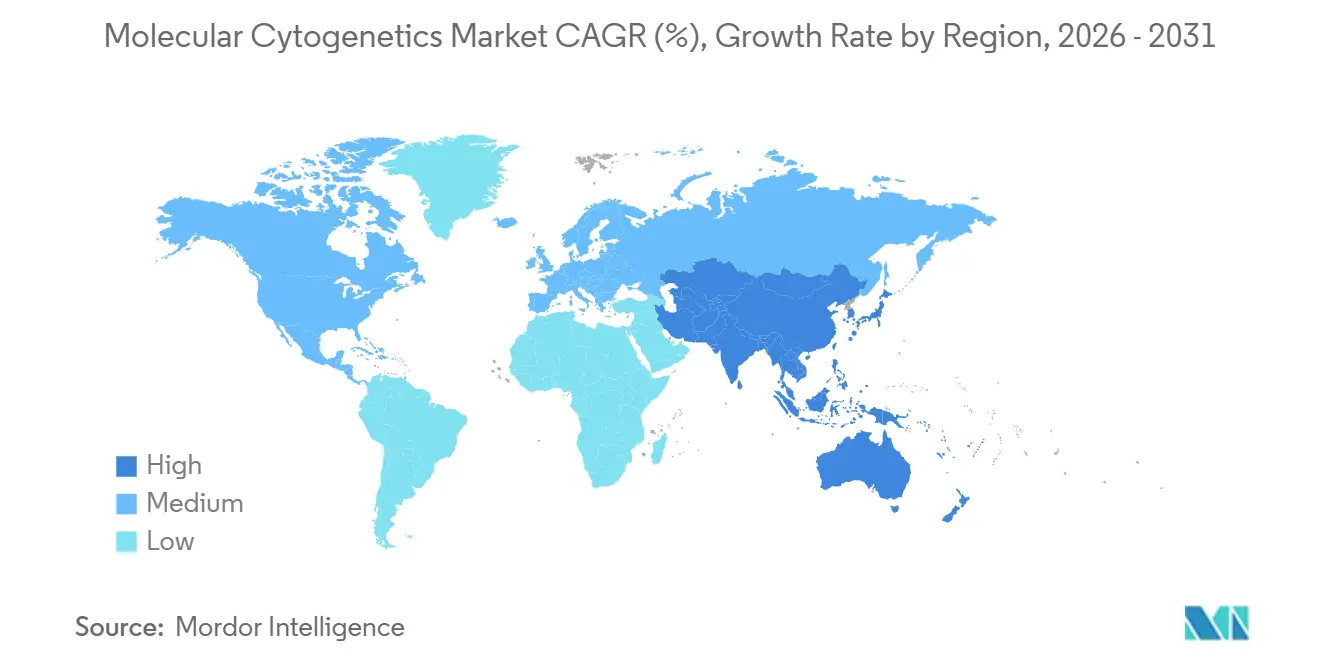

- Par région, l'Amérique du Nord a représenté 37,21 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché de la Cytogénétique Moléculaire*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante du cancer et des troubles génétiques | +2.1% | Mondial, plus élevé en Amérique du Nord, en Europe, dans les populations vieillissantes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent croissant sur les thérapies ciblées et les diagnostics compagnons | +1.8% | Amérique du Nord et UE, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Expansion du financement public/privé pour la recherche génomique | +1.5% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Adoption rapide des tests centrés sur la médecine personnalisée | +1.9% | Mondial, porté par l'Amérique du Nord, l'Europe occidentale, les pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation et cytogénétique numérique assistée par IA | +1.4% | Amérique du Nord et UE, extension aux laboratoires de référence du Moyen-Orient | Court terme (≤ 2 ans) |

| Émergence de plateformes d'analyse d'images basées sur le cloud | +1.2% | Mondial, vents réglementaires les plus favorables en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer et des troubles génétiques

Les cas d'oncologie mondiaux augmentent régulièrement. La Société américaine du cancer a signalé 2,0 millions de nouveaux diagnostics de cancer aux États-Unis pour 2025, reflétant une hausse de 1,3 % par rapport à 2024.[1]Société américaine du cancer, "Faits et chiffres sur le cancer 2025," cancer.org Environ 10 % de ces cas impliquent des tumeurs malignes hématologiques, nécessitant une surveillance cytogénétique continue pour guider le traitement. De même, les troubles chromosomiques, qui touchent 3 % des naissances vivantes chaque année aux États-Unis, soulignent le besoin croissant d'une telle surveillance. Les directives prénatales recommandent désormais l'analyse chromosomique par micropuce pour les fœtus présentant des anomalies détectées par échographie, élargissant la population éligible. L'Organisation mondiale de la santé prévoit une augmentation mondiale de 47 % de l'incidence du cancer d'ici 2040, avec la croissance la plus significative attendue en Asie-Pacifique et en Afrique subsaharienne.[2]Institut national du cancer, "Budget et crédits du NCI," cancer.gov Ces tendances garantissent une demande soutenue pour la cytogénétique moléculaire.

Accent croissant sur les thérapies ciblées et les diagnostics compagnons

Les biomarqueurs cytogénétiques validés sont essentiels pour faire progresser la médecine de précision. En 2024, la FDA a accordé 67 désignations de thérapie révolutionnaire en oncologie, dont 41 % nécessitaient une stratification cytogénétique ou moléculaire.[3]Agence américaine des produits alimentaires et médicamenteux, "Désignations de thérapie révolutionnaire," fda.gov FoundationOne CDx a élargi ses capacités diagnostiques en 2025 en incluant l'amplification HER2 par hybridation in situ par fluorescence. Les régulateurs européens et japonais exigent désormais la validation analytique des sondes d'hybridation in situ par fluorescence, alignant les critères de remboursement. De plus, les promoteurs de médicaments utilisent de plus en plus l'hybridation in situ par fluorescence ou l'hybridation génomique comparative sur puce pour le dépistage des patients dans les essais en panier, augmentant les volumes de tests avant les lancements commerciaux.

Expansion du financement public/privé pour la recherche génomique

L'Institut national du cancer a alloué 180 millions USD en 2025 à sa biobanque Cancer Moonshot, visant à caryotyper 500 000 participants d'ici 2028.[4]Institut national du cancer, "Budget et crédits du NCI," cancer.gov En décembre 2025, le programme All of Us du NHGRI avait inscrit 413 000 volontaires, chacun prévu pour une hybridation génomique comparative sur puce. L'Initiative de médecine de précision de la Chine investit 8 milliards RMB (1,1 milliard USD) dans l'infrastructure de cytogénétique pour les villes de taille moyenne. Le Royaume-Uni a réservé 1,5 milliard USD pour intégrer la validation cytogénétique dans 500 000 séquences de génome entier. Ces investissements soutiennent les acquisitions d'instruments et l'utilisation de réactifs, renforçant le marché de la cytogénétique moléculaire.

Adoption rapide des tests centrés sur la médecine personnalisée

Les laboratoires hospitaliers combinent désormais le caryotypage, l'hybridation in situ par fluorescence et la pharmacogénomique dans un seul bon de travail. Une enquête de 2025 menée par le Collège des pathologistes américains a révélé que 68 % des laboratoires aux États-Unis effectuent désormais un réflexe vers l'hybridation in situ par fluorescence pour les caryotypes anormaux, contre 52 % en 2023. En 2025, la Clinique Mayo a introduit un panel combinant l'hybridation in situ par fluorescence pour MYC, BCL2 et BCL6 avec le séquençage de nouvelle génération, réduisant considérablement le délai de prise de décision thérapeutique. Les directives de la Société américaine d'hématologie recommandent une surveillance trimestrielle par hybridation in situ par fluorescence dans la leucémie lymphoblastique aiguë, triplant la fréquence des tests par patient. Les systèmes d'aide à la décision par IA identifient désormais les cas pour la cytogénétique réflexe, réduisant les ordonnances inutiles tout en maintenant la sensibilité dans les centres tertiaires.

Analyse de l'Impact des Freins du Marché de la Cytogénétique Moléculaire*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût en capital élevé des instruments à haut débit et des imageurs pour hybridation in situ par fluorescence | -1.3% | Mondial, plus prononcé dans les pays à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Pénurie de technologistes cytogénétiques qualifiés | -0.9% | Amérique du Nord et UE, s'étendant au Moyen-Orient et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Charge de conformité liée à la souveraineté des données | -0.6% | UE (RGPD), Chine (PIPL), impact sélectif en Amérique du Nord | Moyen terme (2-4 ans) |

| Retards de remboursement pour les panels prénataux basés sur les puces | -0.7% | Amérique du Nord (CMS), certains États de l'UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des instruments à haut débit et des imageurs pour hybridation in situ par fluorescence

L'acquisition de scanners automatisés pour hybridation in situ par fluorescence et de systèmes sur puce peut dépasser 1 million USD par plateforme, imposant aux laboratoires de taille moyenne des calendriers d'amortissement pluriannuels. Les modules d'analyse d'images assistés par IA ajoutent des frais de licence logicielle qui élèvent encore davantage la barrière à l'entrée. Bien que des programmes de crédit-bail existent, ils enferment souvent les acheteurs dans des minimums de consommables qui réduisent les marges opérationnelles. La pression sur le capital est particulièrement aiguë pour les établissements qui aspirent à constituer des menus complets couvrant l'hybridation in situ par fluorescence, l'hybridation génomique comparative sur puce et la cartographie optique du génome.

Pénurie de technologistes cytogénétiques qualifiés dans les laboratoires cliniques

Le départ à la retraite de technologistes seniors et les inscriptions limitées dans les programmes spécialisés creusent l'écart de compétences. Même avec un degré élevé d'automatisation, la vérification des réarrangements complexes et des variants structuraux rares exige toujours une supervision humaine. Les cycles de formation durent deux à trois ans, de sorte que le soulagement est bien en retard sur la croissance de la demande. Les laboratoires compensent en externalisant les cas avancés ou en réduisant la portée des tests, ce qui freine la trajectoire du marché de la cytogénétique moléculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Cytogénétique Moléculaire

Par produit :

passage de la dominance des réactifs aux logiciels par abonnementLes logiciels représentent actuellement le levier de croissance le plus dynamique du marché de la cytogénétique moléculaire avec un CAGR prévisionnel de 12,08 %. Bien que les kits et réactifs aient capturé une tranche de revenus de 55,02 % en 2025, les laboratoires orientent de nouveaux capitaux vers des analyses natives du cloud qui réduisent de moitié le temps de révision manuelle et permettent la validation décentralisée des cas. Un exemple probant est le modèle de fondation CHROMA entraîné sur 4 millions d'images chromosomiques, une ressource qui sous-tend désormais l'interprétation automatisée des étalements en métaphase. Les plateformes commerciales intègrent des mises à jour continues de l'IA sans remplacement de matériel, prolongeant la durée de vie utile des microscopes installés.

Les services fonctionnent en parallèle avec les logiciels, car des bioinformaticiens à distance fournissent une validation à la demande pour les sites de plus petite taille qui manquent de cytogénéticiens internes. Les consommables restent indispensables, en particulier les ensembles de sondes à usage unique adaptés aux anomalies spécifiques aux tumeurs. Pourtant, la convergence du cloud, de l'IA et de la facturation en micro-services redirige régulièrement les schémas de dépenses. Les instruments comptent toujours, mais les mises à niveau sont centrées sur les logiciels, faisant pencher la composition des revenus vers les segments numériques. Le résultat est une large redistribution de la taille du marché de la cytogénétique moléculaire plutôt qu'une simple augmentation de volume.

Par technique :

l'hybridation génomique comparative sur puce s'accélère tandis que l'hybridation in situ par fluorescence conserve son ancrage cliniqueL'hybridation in situ par fluorescence a conservé 58,21 % de la part du marché de la cytogénétique moléculaire en 2025, car les cliniciens font confiance à sa précision éprouvée et les régulateurs lui accordent des voies de codage claires. Néanmoins, l'hybridation génomique comparative sur puce gagne en vitesse avec un CAGR prévisionnel de 15,60 % grâce à sa couverture pangénomique et à son évolutivité. Des techniques hybrides émergent également ; l'hybridation in situ par fluorescence multiplex en suspension immunophénotypée peut désormais détecter plusieurs translocations en une seule analyse.

La cartographie optique du génome complète ces méthodes, ajoutant un gain diagnostique de 15 % dans les tumeurs malignes hématologiques par rapport au caryotypage seul. Les laboratoires combinent donc des modalités pour maximiser la résolution et le délai d'exécution. Cette boîte à outils multimodale souligne pourquoi les futures stratégies d'approvisionnement s'articuleront autour de plateformes flexibles capables de gérer diverses chimies de sondes et formats de puces.

Par application :

la médecine personnalisée domine le classement de la croissanceLes tests oncologiques ont constitué l'ancre des schémas de prescription de routine, représentant 58,76 % des revenus de 2025. Les lancements de thérapies ciblées maintiennent les tests cytogénétiques au premier plan, car les translocations chromosomiques et les variations du nombre de copies informent la sélection des médicaments et la surveillance de la résistance. Les applications de médecine personnalisée, bien que plus modestes en valeur absolue, devraient progresser de 17,55 % par an à mesure que les payeurs approuvent les parcours de traitement guidés par la génomique. Les panels prénataux et de troubles génétiques maintiennent une demande stable dans les programmes de dépistage de santé publique, mais le poids des revenus de l'oncologie en fait le baromètre des cycles d'adoption technologique.

La convergence entre la médecine personnalisée et l'oncologie signifie que chaque résultat exploitable peut soutenir à la fois le diagnostic et l'optimisation des doses, brouillant les frontières traditionnelles des applications. Cette synergie élève le profil du secteur de la cytogénétique moléculaire parmi les dirigeants hospitaliers chargés des déploiements de médecine de précision. Les menus commerciaux regroupent de plus en plus l'hybridation in situ par fluorescence, l'hybridation génomique comparative sur puce et la cartographie optique dans des panels complets pour satisfaire l'appétit des oncologistes pour des solutions à spécimen unique.

Par utilisateur final :

les entreprises pharmaceutiques et les organisations de recherche sous contrat stimulent l'adoption en amontLes laboratoires cliniques et de recherche ont traité près de la moitié de tous les tests en 2025 avec une part de 46,35 %, reflétant des voies de prescription bien établies et des mécanismes de remboursement établis. Les centres de référence avancés continuent d'ajouter des scanners à haut débit, mais les gains marginaux sont limités par les pénuries de personnel. La progression la plus rapide appartient aux entreprises pharmaceutiques et biotechnologiques et aux organisations de recherche sous contrat, où un CAGR de 13,78 % découle de la stratification génomique dans les essais oncologiques de phase III. Le co-développement de diagnostics compagnons stimule la standardisation des plateformes, rendant les relations avec les promoteurs de médicaments essentielles.

Les hôpitaux valorisent les flux de travail clés en main avec un minimum de points de contact manuels, tandis que les organisations de recherche sous contrat adoptent des tableaux de bord cloud qui prennent en charge des soumissions réglementaires riches en données. Les consortiums académiques, financés par des subventions nationales en génomique, gonflent également la demande de cartographie haute résolution des variants structuraux complexes. Collectivement, ces schémas diversifient les sources de revenus et protègent les fournisseurs des fluctuations cycliques dans toute classe de clients unique.

Analyse géographique

Marché de la Cytogénétique Moléculaire en Amérique du Nord

L'Amérique du Nord a conservé 37,21 % du marché de la cytogénétique moléculaire en 2025, une position consolidée par l'élargissement des remboursements Medicare pour la génomique oncologique et par la modernisation par la FDA de la supervision des tests développés en laboratoire. L'investissement de 50 milliards USD de Roche dans l'infrastructure diagnostique américaine, incluant de nouveaux centres de recherche en intelligence artificielle, témoigne d'une confiance à long terme dans la demande intérieure. Le Canada et le Mexique bénéficient des chaînes d'approvisionnement régionales, élargissant l'accès aux diagnostics compagnons sans supporter l'intégralité des coûts de développement.

Marché de la Cytogénétique Moléculaire en EMEA, APAC, Océanie et Amérique du Sud

L'Europe demeure une arène mature mais riche en opportunités. L'investissement britannique de 190 millions USD dans la génomique soutient des projets pilotes de partage de données à l'échelle paneuropéenne, et les reclassifications de dispositifs au sein de l'UE raccourcissent les délais de certification. Toutefois, des règles strictes en matière de souveraineté des données peuvent ralentir la transition vers des archives d'imagerie hébergées dans le cloud, obligeant les fournisseurs à proposer des modules de chiffrement sur site. La forte incidence du cancer et la couverture santé universelle garantissent néanmoins des volumes d'échantillons stables en Allemagne, en France et dans les pays nordiques. L'Asie-Pacifique enregistre le CAGR le plus rapide, à 11,22 %, porté par le séquençage oncologique à grande échelle en Chine, le remboursement des panels de médecine de précision au Japon et le développement rapide du secteur hospitalier privé en Inde. Des programmes de subventions gouvernementales ont financé plusieurs projets nationaux de biobanques en 2024, élargissant les réseaux de laboratoires qui se concentraient auparavant sur la surveillance des maladies infectieuses. L'engagement décennal de l'Australie de 500 millions USD dans la génomique renforce encore la dynamique régionale. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud se situent en début de courbe d'adoption, mais la prévalence croissante du cancer et le renforcement des capacités diagnostiques laissent présager une hausse des commandes cytogénétiques sur l'horizon de prévision.

Paysage concurrentiel

La concurrence est modérément fragmentée, les cinq premiers fournisseurs contrôlant collectivement une part de marché significative du marché de la cytogénétique moléculaire. Thermo Fisher Scientific, Illumina, Abbott, Roche et Bio-Rad ancrent le segment grâce à des portefeuilles verticalement intégrés couvrant les sondes, le matériel et les analyses. Thermo Fisher a signalé une réserve de 40 à 50 milliards USD pour les acquisitions, renforçant les attentes des investisseurs en matière de consolidation supplémentaire bioprocessintl.com. Le TruSight Oncology Comprehensive d'Illumina a obtenu la première autorisation de dispositif de diagnostic in vitro pancancer de la FDA, cimentant le leadership de l'entreprise dans les flux de travail hybrides de séquençage et de cytogénétique.

Abbott s'est recentré sur des kits d'imagerie améliorés par IA compatibles avec les plateformes de métabolomique existantes, mettant en évidence les synergies inter-activités. Le méga-investissement de Roche dans les installations américaines souligne un pivot vers la cytogénétique au point de soins, tandis que le partenariat de BD avec Quest Diagnostics pour les diagnostics compagnons basés sur la cytométrie en flux illustre l'intégration inter-modalités. Pendant ce temps, les acteurs centrés sur les logiciels exploitent l'assouplissement réglementaire autour de la pathologie numérique pour fournir des couches d'interprétation en mode logiciel en tant que service qui s'appuient sur du matériel d'imagerie standard. Les spécialistes de la cartographie optique du génome ciblent les besoins non satisfaits dans la découverte de variants structuraux, en particulier en oncologie hématologique, élargissant ainsi le bassin adressable d'utilisateurs finaux. Ensemble, ces mouvements créent un marché où la différenciation repose désormais autant sur la puissance informatique que sur la chimie des réactifs.

Leaders du secteur de la cytogénétique moléculaire

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

PerkinElmer, Inc.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Cytogénétique Moléculaire

- Abbott Laboratories

- Agilent Technologies

- Bionano Genomics

- Bio-Rad Laboratories

- Bio-Techne (ACD)

- Creative Bioarray

- CytoTest

- Empire Genomics a Biocare Medical Company

- Roche

- Genial Genetic Solutions

- Genomic Vision

- Hangzhou Diagens Biotechnology Co., Ltd.

- Illumina

- Oxford Gene Technology Inc.

- Oxford Nanopore Technologies

- PerkinElmer

- Quest Diagnostics

- Sysmex

- Thermo Fisher Scientific

Développements Récents du Secteur sur le Marché de la Cytogénétique Moléculaire

- Mars 2026 : Bionano Genomics a participé à la réunion annuelle 2026 du Collège américain de génétique et de génomique médicales (ACMG), tenue du 14 au 18 mars à Baltimore, Maryland. L'événement a mis en lumière les avancées en cytogénétique moléculaire, avec des chercheurs cliniques présentant le potentiel croissant de la cartographie optique du génome. Leurs résultats ont mis en évidence le rôle central de la cartographie optique du génome dans l'avancement de la cytogénétique et la complémentarité avec les méthodes d'analyse moléculaire du génome.

- Octobre 2025 : Bio-Techne et Oxford Nanopore ont prolongé leur alliance jusqu'en 2032, intégrant la transcriptomique spatiale RNAscope avec le séquençage par nanopore pour l'analyse des variants structuraux dans le contexte tissulaire.

- Avril 2025 : Roche a dévoilé un plan d'investissement de 50 milliards USD couvrant de nouvelles installations de fabrication de thérapies géniques aux États-Unis et des centres de diagnostic par IA, renforçant son leadership dans les tests moléculaires avancés.

Marché de la Cytogénétique Moléculaire Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la cytogénétique moléculaire comme l'ensemble des flux de revenus générés à l'échelle mondiale à partir des instruments, kits et réactifs, logiciels dédiés, et services analytiques associés utilisés pour détecter les variations chromosomiques et sous-chromosomiques par hybridation in situ en fluorescence (FISH), hybridation génomique comparative sur puce/comparative (aCGH/CGH), caryotypage, et techniques apparentées basées sur des sondes. Mordor Intelligence regroupe ces offres car, prises ensemble, elles permettent aux cliniciens et aux chercheurs de visualiser les aberrations génomiques qui se situent au-delà de la portée de la cytogénétique de routine, mais en deçà du séquençage complet de nouvelle génération.

Exclusion du périmètre : le caryotypage conventionnel par bandes G réalisé sans fluorescence ni sondes moléculaires est exclu de notre dimensionnement.

Segments couverts dans ce rapport

- Par produit

- Instruments

- Kits et réactifs

- Logiciels et services

- Par technique

- Hybridation in situ par fluorescence (FISH)

- Hybridation génomique comparative sur puce

- Caryotypage

- Autres techniques

- Par application

- Troubles génétiques

- Cancer

- Médecines personnalisées

- Autres applications

- Par utilisateur final

- Laboratoires cliniques et de recherche

- Hôpitaux et centres de référence

- Instituts académiques et gouvernementaux

- Entreprises pharmaceutiques, biotechnologiques et organisations de recherche sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens ont été menés avec des directeurs de laboratoire, des pathologistes hospitaliers, des fabricants de sondes et des responsables régionaux des achats en santé en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont permis de valider les volumes d'expédition, le débit moyen des tests et les hypothèses d'érosion des prix, tandis que de courtes enquêtes en ligne auprès de scientifiques de CRO ont permis de clarifier la demande émergente dans les panels d'oncologie personnalisée.

Recherche documentaire

Nous avons commencé par extraire des données commerciales et d'utilisation clinique à partir de sources ouvertes et de haute qualité, telles que le programme SEER du National Cancer Institute des États-Unis, les statistiques de santé d'Eurostat, le registre du cancer du MHLW japonais, et les journaux d'expéditions commerciales de Volza. Le contexte du marché a été approfondi grâce aux livres blancs d'associations publiés par l'American Society of Human Genetics et l'European Society of Medical Oncology, qui clarifient les voies diagnostiques émergentes. Les rapports 10-K des entreprises, les présentations aux investisseurs et certains articles évalués par des pairs ont fourni les prix de vente moyens, les taux d'utilisation des kits et les courbes d'adoption en laboratoire. D&B Hoovers et l'analyse de brevets de Questel ont ensuite permis d'évaluer les revenus des fournisseurs et l'intensité du pipeline. Les sources citées sont données à titre d'exemples ; de nombreuses publications supplémentaires ont été examinées pour recouper et affiner les données.

Dimensionnement du marché et prévisions

Un modèle descendant part des volumes de tests oncologiques et de dépistage des maladies génétiques rapportés par les agences de santé publique ; les taux de pénétration des méthodes de cytogénétique moléculaire sont appliqués pour constituer un bassin de demande, qui est ensuite multiplié par les ASP moyens pondérés spécifiques à chaque région. Les agrégations de fournisseurs issues des documents financiers publics et des vérifications sélectives des canaux offrent un contrôle ascendant avant les ajustements finaux. Les variables clés suivies comprennent le nombre annuel de biopsies oncologiques, la proportion de dépistages prénataux escaladés vers FISH/aCGH, la consommation moyenne de réactifs par lame, les cycles de remplacement des instruments et les évolutions régionales du remboursement. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui lie les volumes de tests aux projections d'incidence du cancer, à la baisse des prix des kits et aux expansions prévues des capacités de laboratoire convenues lors des entretiens avec des experts. Les lacunes dans les données ascendantes (par exemple, le débit des laboratoires privés) sont comblées en triangulant les données d'expédition avec les fréquences de réapprovisionnement en réactifs.

Cycle de validation des données et de mise à jour

Les résultats passent par trois étapes : analyses automatisées des écarts, révision par un analyste senior, et un appel de suivi avec au moins un interlocuteur précédent. Les rapports sont actualisés annuellement ; des révisions intermédiaires sont déclenchées lorsque des événements notables (approbations réglementaires majeures ou réinitialisations de prix) font évoluer les variables sous-jacentes. Un audit final avant publication garantit que les clients reçoivent toujours la vue la plus récente.

Comment la taille du marché de la cytogénétique moléculaire de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des périmètres de produits différents, appliquent des courbes d'érosion des prix uniques ou mettent à jour leurs modèles selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent des définitions plus étroites qui omettent les revenus des logiciels et des services, la dépendance à des données régionales limitées, des hypothèses d'ASP statiques et des actualisations de modèles moins fréquentes ; des éléments que notre équipe traite activement grâce aux méthodes décrites ci-dessus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,18 Md USD (2025) | Mordor Intelligence | |

| 2,63 Md USD (2025) | Global Consultancy A | Exclut les logiciels/services et plusieurs marchés asiatiques émergents |

| 1,02 Md USD (2025) | Industry Association B | Se concentre principalement sur les consommables ; utilise uniquement des échantillons d'achats hospitaliers |

| 2,78 Md USD (2025) | Trade Journal C | Maintient les ASP constants aux niveaux de 2022 et omet les applications non oncologiques |

Prises ensemble, la comparaison montre que la sélection rigoureuse du périmètre, la modélisation multivariable et le rythme d'actualisation annuel de Mordor produisent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la cytogénétique moléculaire d'ici 2031 ?

Il est prévu d'atteindre 5,41 milliards USD, reflétant un CAGR de 9,25 % sur 2026-2031.

Quel segment de produit se développe le plus rapidement ?

Les logiciels et services basés sur le cloud, croissant à 12,08 % par an à mesure que les laboratoires remplacent le matériel par des abonnements.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes gouvernementaux de médecine de précision en Chine et en Inde financent de nouveaux laboratoires de cytogénétique, entraînant un CAGR de 11,22 % jusqu'en 2031.

Comment les pénuries de main-d'œuvre affectent-elles le débit des laboratoires ?

Un taux de vacance de technologistes de 11 % dans les hôpitaux américains prolonge le délai d'exécution de routine du caryotypage jusqu'à 14 jours, poussant à l'adoption de l'automatisation.

Quelles tendances technologiques redéfinissent les flux de travail en cytogénétique ?

Le caryotypage assisté par IA, l'analyse d'images hébergée dans le cloud et l'intégration de la multi-omique spatiale remodèlent les opérations de laboratoire et les modèles de revenus.

Dernière mise à jour de la page le: