Taille et part de marché de la chondrogenèse autologue induite par matrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

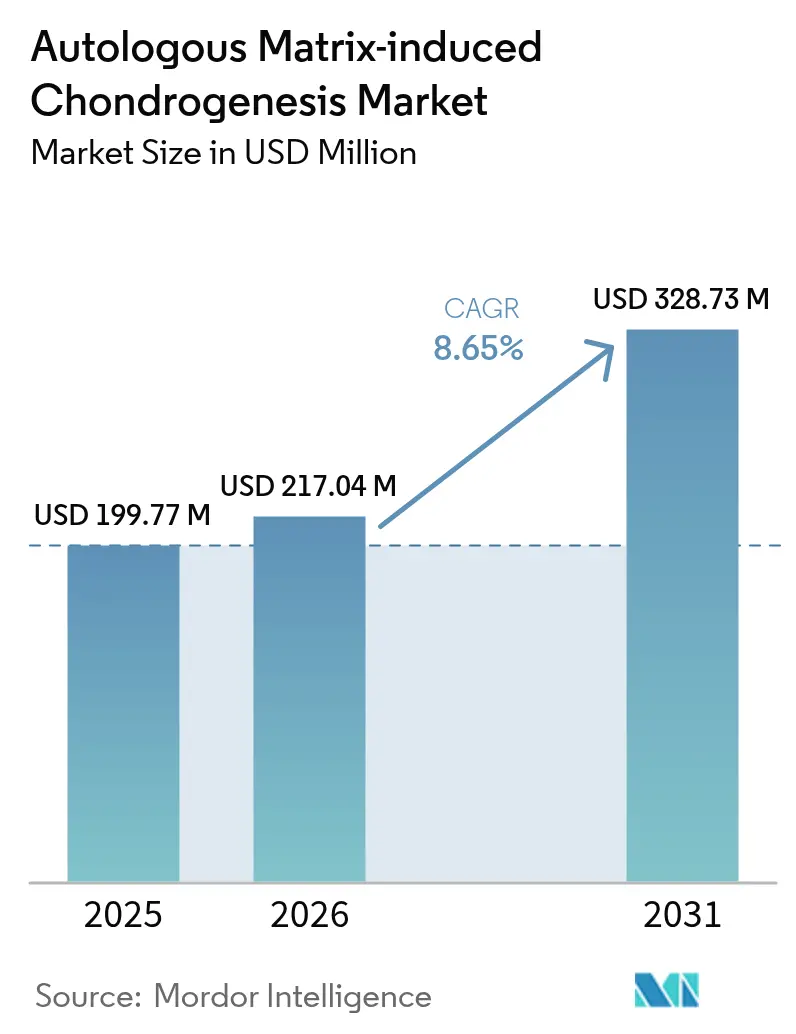

| Taille du Marché (2026) | 217.04 Millions de dollars américains |

| Taille du Marché (2031) | 328.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

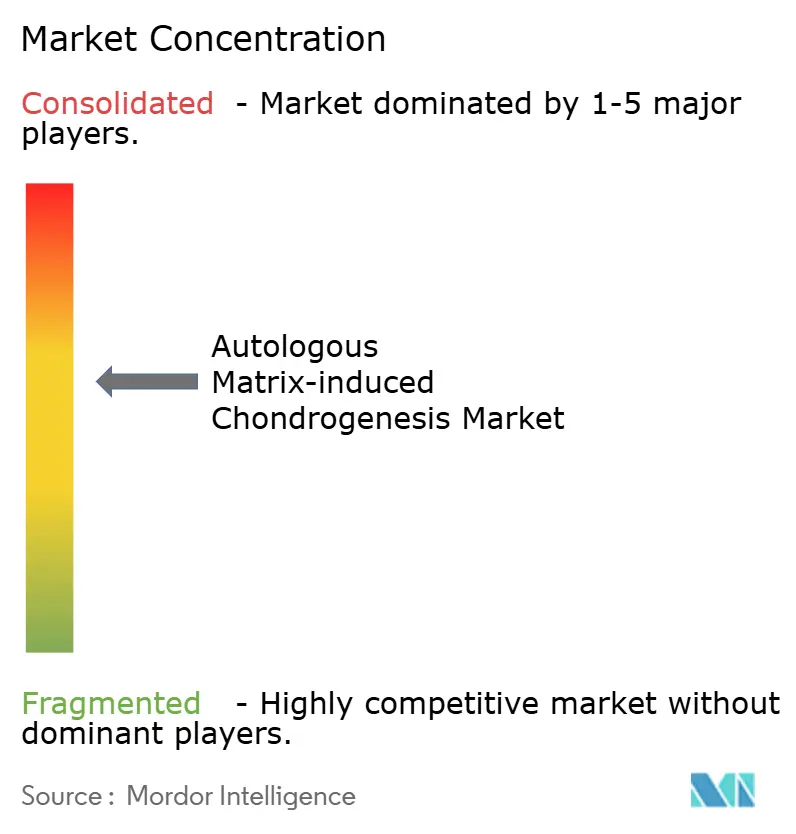

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chondrogenèse autologue induite par matrice par Mordor Intelligence

La taille du marché de la chondrogenèse autologue induite par matrice devrait passer de 199,77 millions USD en 2025 à 217,04 millions USD en 2026 et devrait atteindre 328,73 millions USD d'ici 2031, à un CAGR de 8,65 % sur la période 2026-2031. La dynamique provient des chirurgiens qui recherchent un pont en une seule étape entre la microfracture conventionnelle et les implants complexes à base de cellules, une niche que la chondrogenèse autologue induite par matrice comble en associant la stimulation de la moelle osseuse à un échafaudage protecteur. L'adoption rapide des techniques orthopédiques mini-invasives, la hausse des volumes de chirurgie ambulatoire et les autorisations continues de la FDA soutiennent la demande. Les échafaudages à base d'acide hyaluronique restent le matériau privilégié, mais les plateformes à base de chitosane dépassent leurs concurrents à mesure que l'innovation libère des hydrogels bioactifs à délivrance de médicaments. L'Amérique du Nord conserve son leadership grâce à l'alignement des remboursements et à de solides données probantes cliniques, tandis que l'Asie-Pacifique enregistre l'expansion la plus rapide, portée par les investissements dans les infrastructures et la croissance de la participation sportive.

Principaux enseignements du rapport

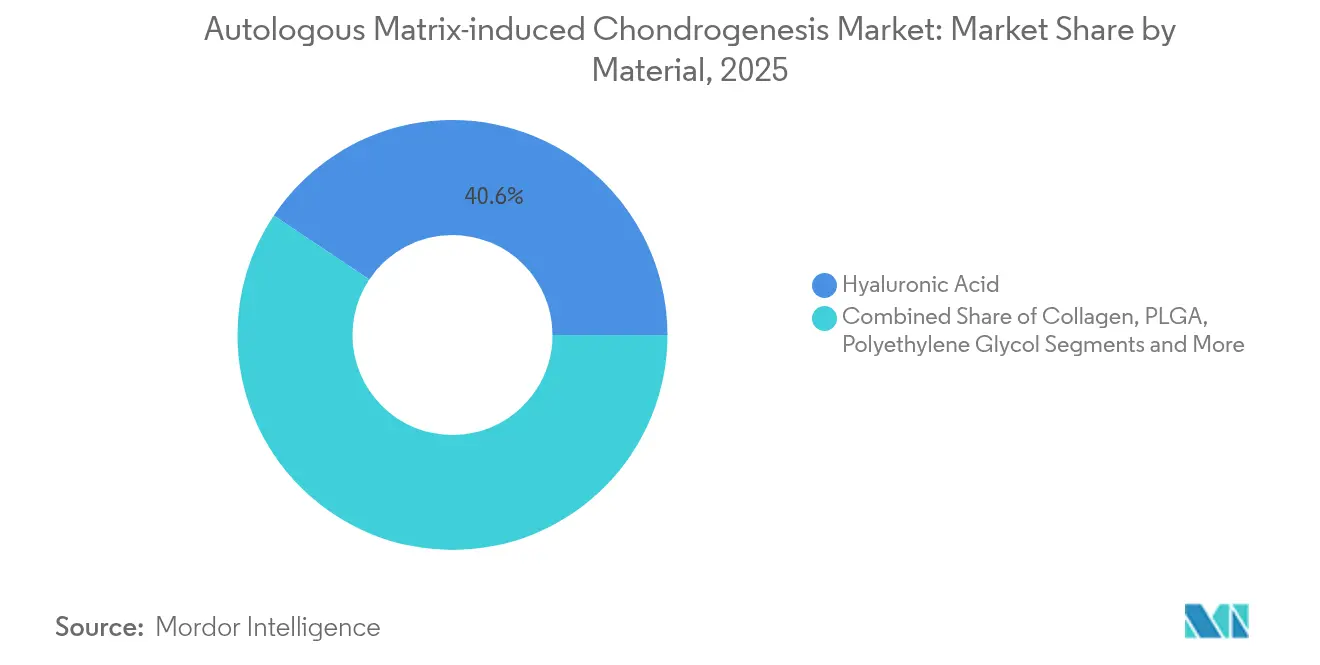

- Par matériau, l'acide hyaluronique a capté 40,62 % de la part de marché de la chondrogenèse autologue induite par matrice en 2025, tandis que le chitosane et d'autres biomatériaux innovants devraient croître à un CAGR de 11,35 % jusqu'en 2031.

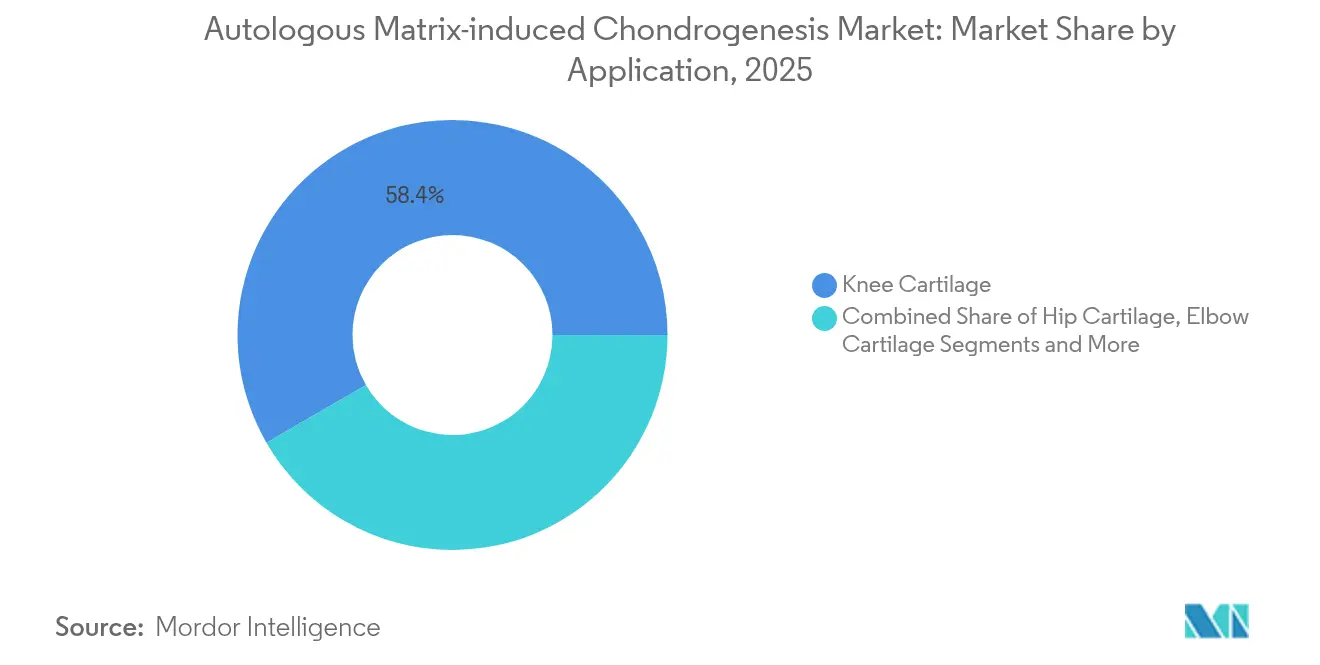

- Par application, le cartilage du genou représentait 58,35 % de la taille du marché de la chondrogenèse autologue induite par matrice en 2025 ; le cartilage de la hanche devrait se développer à un CAGR de 12,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 52,67 % en 2025, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 10,78 % jusqu'en 2031.

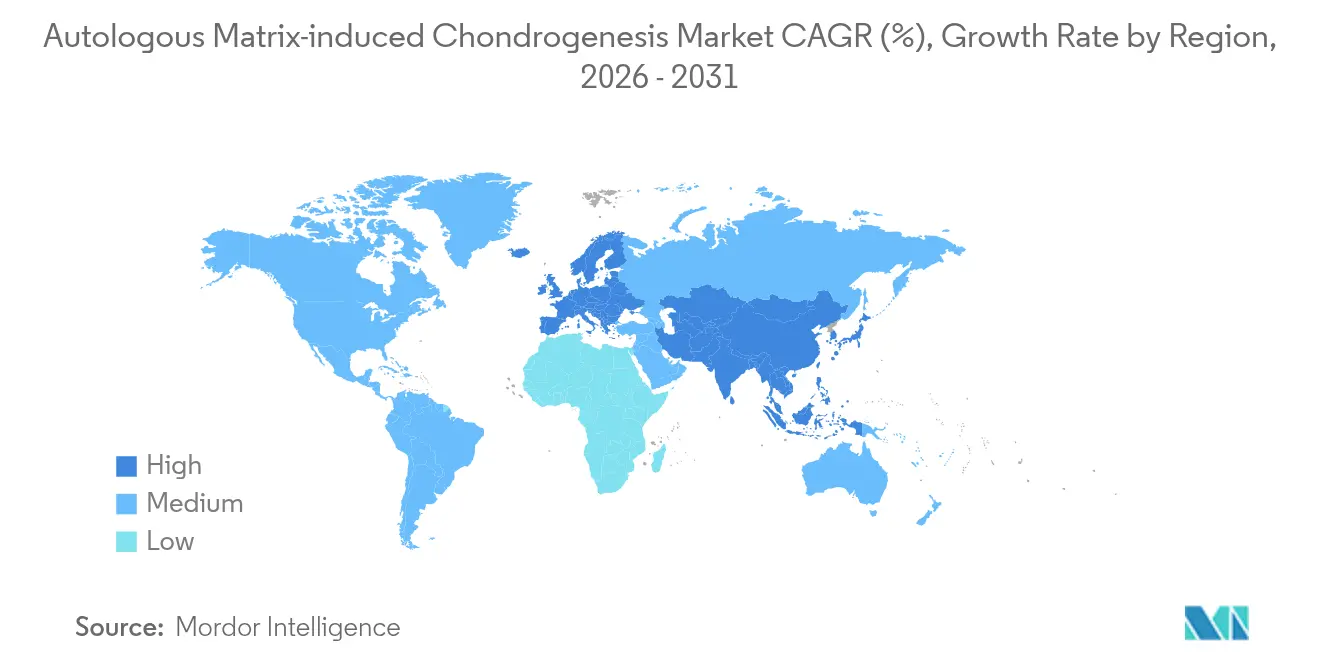

- Par géographie, l'Amérique du Nord détenait 36,20 % de la part du marché de la chondrogenèse autologue induite par matrice en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la chondrogenèse autologue induite par matrice

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et des lésions cartilagineuses | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des cas de traumatismes liés au sport dans le monde | +1.8% | Mondial, en particulier en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de procédures orthopédiques mini-invasives | +2.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour la réparation du cartilage du genou | +1.2% | Principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des centres de chirurgie ambulatoire adoptant la chondrogenèse autologue induite par matrice | +1.9% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement d'échafaudages d'acide hyaluronique photo-réticulés de nouvelle génération permettant une réparation en une seule étape | +1.4% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose et des lésions cartilagineuses

L'espérance de vie mondiale augmente, et avec elle le nombre de personnes vivant assez longtemps pour développer une maladie articulaire dégénérative. L'arthrose touche désormais 27 millions d'Américains, et les cas post-traumatiques représentent 10 à 12 % supplémentaires du total, soulignant le besoin clinique non satisfait d'options durables de réparation cartilagineuse.[1]Mahammad Gardashli, « Charge mécanique et thérapies orthobiologiques dans le traitement de l'arthrose post-traumatique », Frontiers in Bioengineering and Biotechnology, frontiersin.orgDans ce contexte, les procédures de chondrogenèse autologue induite par matrice en une seule étape séduisent les chirurgiens car elles évitent les étapes coûteuses d'expansion cellulaire tout en améliorant la qualité des tissus. Les données à moyen terme montrent que les patients traités avec des implants avancés présentent un risque 87 % plus faible d'arthroplastie totale du genou dans les quatre ans, renforçant l'argument de valeur de la procédure. Les systèmes de santé confrontés à des contraintes budgétaires voient dans la chondrogenèse autologue induite par matrice un moyen de retarder, voire d'éviter, les remplacements articulaires, qui entraînent des coûts ultérieurs plus élevés. À mesure que les populations continuent de vieillir et de rester actives, le flux régulier de lésions cartilagineuses devrait maintenir la demande de solutions en une seule étape sur une trajectoire ascendante.

Augmentation des cas de traumatismes liés au sport dans le monde

La participation aux sports organisés augmente chez les jeunes, les amateurs et les professionnels, créant un plus grand vivier de blessures pour les soins orthopédiques. Entre 2014 et 2023, les services d'urgence américains ont enregistré plus de 843 000 blessures aux membres inférieurs liées au football, dont les problèmes de cheville représentaient 36,39 %. Le basketball professionnel reflète ce fardeau, les problèmes musculo-squelettiques représentant 65,54 % de tous les événements de santé et le genou seul représentant près d'un quart.[2]Vangelis Sarlis, « Schémas de blessures et impact sur les performances dans la ligue NBA à l'aide de l'analyse sportive », Computation, mdpi.com L'approche mini-invasive de la chondrogenèse autologue induite par matrice permet à 80,8 % des athlètes présentant des lésions du talus de reprendre le sport en environ 43 mois, une statistique qui résonne auprès des joueurs et des équipes axés sur la vitesse de rééducation.[3]Riccardo D'Ambrosi, « Retour au sport après chondrogenèse autologue induite par matrice arthroscopique pour lésion ostéochondrale du talus », Clinical Journal of Sport Medicine, journals.lww.com Les chirurgiens considèrent donc la chondrogenèse autologue induite par matrice comme un pont pragmatique entre la prise en charge conservatrice et les extrêmes du remplacement articulaire. La croissance continue de la participation sportive mondiale — en particulier en Asie-Pacifique — élargira le bassin de candidats aux technologies de préservation du cartilage.

Demande croissante de procédures orthopédiques mini-invasives

La prestation des soins de santé se déplace rapidement des services hospitaliers vers les unités ambulatoires, sous l'impulsion des mandats des payeurs et des préférences des patients. Les centres de chirurgie ambulatoire réalisent déjà 72 % des opérations aux États-Unis et peuvent fonctionner à un coût inférieur de 45 à 60 % par rapport aux services ambulatoires hospitaliers. Les Centers for Medicare & Medicaid Services ont amplifié cette migration en ajoutant de nouveaux codes orthopédiques à la liste des centres de chirurgie ambulatoire et en augmentant le remboursement de 3,1 % pour les établissements éligibles. Des facilitateurs technologiques tels que l'arthroscopie à l'aiguille guidée par intelligence artificielle permettent d'effectuer une réparation cartilagineuse en une seule étape par des portails à peine plus larges qu'une aiguille à biopsie, ce qui réduit les traumatismes des tissus mous et raccourcit le temps de récupération.[4]Alex B. Walinga, « Arthroscopie à l'aiguille pour les lésions ostéochondrales de la première articulation métatarso-phalangienne : une approche standardisée », PubMed, pubmed.ncbi.nlm.nih.gov Avec une satisfaction des patients atteignant 92 % dans les centres de chirurgie ambulatoire et des délais d'attente réduits d'un cinquième, le modèle ambulatoire offre un terrain fertile pour l'adoption de la chondrogenèse autologue induite par matrice.

Développement d'échafaudages d'acide hyaluronique photo-réticulés de nouvelle génération permettant une réparation en une seule étape

La science des matériaux pousse les échafaudages à base d'acide hyaluronique bien au-delà des simples charges viscoélastiques. Les hydrogels d'acide hyaluronique injectables qui transportent le facteur de croissance transformant bêta-3 stimulent une chondrogenèse robuste, conduisant à une réparation cartilagineuse plus épaisse et mieux organisée dans des modèles précliniques. La photo-réticulation stabilise davantage ces constructions, permettant aux chirurgiens de façonner et de durcir l'échafaudage directement à l'intérieur du défaut lors de l'arthroscopie, ce qui simplifie le flux de travail et réduit le temps opératoire. Des systèmes commerciaux tels que HyaloFAST sont entrés dans l'usage clinique courant, validant la voie réglementaire pour les implants bioactifs en une seule étape. Les premiers programmes cliniques rapportent une récupération fonctionnelle plus rapide et une morbidité réduite du site donneur par rapport aux thérapies cellulaires en deux étapes. À mesure que les plateformes de fabrication arrivent à maturité et que les coûts diminuent, ces échafaudages avancés à base d'acide hyaluronique devraient élargir le marché adressable de la chondrogenèse autologue induite par matrice.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude sur les résultats cliniques à long terme au-delà de 10 ans | -1.8% | Mondial, en particulier dans les systèmes de santé fondés sur les données probantes | Long terme (≥ 4 ans) |

| Compétences chirurgicales limitées en dehors des centres orthopédiques de premier rang | -1.2% | Marchés émergents et zones rurales dans le monde | Moyen terme (2-4 ans) |

| Coûts élevés de la procédure et de l'échafaudage par rapport à la microfracture | -1.5% | Marchés sensibles aux coûts, en particulier les économies émergentes | Court terme (≤ 2 ans) |

| Retard réglementaire pour les nouveaux biomatériaux | -0.9% | Mondial, avec un impact variable selon la juridiction réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur les résultats cliniques à long terme au-delà de 10 ans

Le taux de survie à cinq ans pour la chondrogenèse autologue induite par matrice atteint 85 % au niveau du genou et 89 % au niveau de la cheville, mais la plupart des payeurs et des comités de recommandations exigent une durabilité de 15 ans avant de réviser les recommandations de soins standard. Les patients jeunes et très actifs peuvent donc être orientés vers des traitements disposant de données historiques plus longues, même si les premiers résultats de la chondrogenèse autologue induite par matrice semblent supérieurs. L'hétérogénéité des techniques — allant de la composition de l'échafaudage à la stratégie de fixation — complique l'analyse groupée et atténue la puissance des méta-analyses. Des protocoles de rééducation incohérents ajoutent une variabilité supplémentaire, rendant plus difficile pour les assureurs la modélisation de la rentabilité à vie. Jusqu'à ce que les registres à long terme arrivent à maturité, les politiques de remboursement conservatrices continueront de plafonner les volumes de procédures.

Compétences chirurgicales limitées en dehors des centres orthopédiques de premier rang

La chondrogenèse autologue induite par matrice exige des compétences précises en matière de débridement du défaut, de micro-perforation sous-chondrale et de manipulation de l'échafaudage, qui sont rarement maîtrisées lors d'une résidence générale. Les chirurgiens dans les hôpitaux ruraux ou les marchés émergents manquent souvent de parcours de formation structurés et peuvent se rabattre sur la microfracture, qui est simple et peu exigeante en instruments. Une exposition pratique insuffisante augmente également les risques de complications, décourageant les premiers adoptants et alimentant le scepticisme au sein des réseaux d'orientation. Les fabricants de dispositifs organisent des laboratoires sur cadavres et des modules virtuels, mais les coûts élevés de déplacement et d'équipement limitent l'adoption dans les environnements à faibles ressources. L'écart de compétences ralentit ainsi la diffusion géographique équitable de la chondrogenèse autologue induite par matrice, confinant les volumes aux centres à fort débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'acide hyaluronique maintient son leadership tandis que le chitosane gagne du terrain

Les constructions à base d'acide hyaluronique détenaient 40,62 % de la part de marché de la chondrogenèse autologue induite par matrice en 2025. Leur présence innée dans le liquide synovial favorise l'adhésion cellulaire et protège contre la dégradation, une combinaison d'avantages qui fidélise les chirurgiens. Le segment a également produit le plus grand volume de données évaluées par des pairs, réduisant les frictions réglementaires sur les marchés clés. Néanmoins, le CAGR de 11,35 % du chitosane montre que les acheteurs apprécient ses propriétés antimicrobiennes, sa compatibilité avec les cellules mésenchymateuses et sa dégradation modulable. De nouvelles formulations intègrent des nanoparticules de silice mésoporeuse pour stimuler la chondrogenèse, positionnant le chitosane comme la prochaine frontière probable. Les fabricants développent des constructions multizonales qui reproduisent les gradients cartilage-sous-chondral, un développement qui élargit les indications.

En parallèle, les membranes de collagène conservent une base installée substantielle grâce à une longue familiarité clinique et une manipulation polyvalente. Les conceptions à base de polyéthylène glycol et d'acide polylactique-co-glycolique répondent à des besoins de niche où la résistance mécanique ou la résorption lente est obligatoire. La taille du marché de la chondrogenèse autologue induite par matrice pour les produits à base d'acide hyaluronique devrait atteindre 133,6 millions USD d'ici 2031, tandis que le chitosane devrait offrir les gains absolus les plus rapides. À mesure que les pressions sur les coûts augmentent, les fournisseurs capables de réduire les prix unitaires sans sacrifier la bioactivité s'assureront une position décisive.

Par application : la domination du genou fait face à une montée en puissance du segment de la hanche

Les cas du genou représentaient 58,35 % de la taille du marché de la chondrogenèse autologue induite par matrice en 2025, reflétant une incidence élevée des blessures et une accessibilité arthroscopique. Les chirurgiens déploient la chondrogenèse autologue induite par matrice pour les défauts focaux, l'ostéochondrite disséquante et les lésions méniscales combinées, confiants dans des flux de travail affinés sur deux décennies. Cependant, les procédures de la hanche affichent désormais la croissance la plus marquée, avec un CAGR de 12,02 % à mesure que la nanochirurgie et les protocoles d'ingénierie cartilagineuse passent des essais aux salles d'opération. Les scores de douleur sur l'échelle visuelle analogique sont passés de 7,8 à 0,2 dans de récentes études randomisées, encourageant les chirurgiens conservateurs à adopter la technique.

Le segment de la cheville et du talus bénéficie de données prometteuses sur le retour au sport, tandis que l'épaule, le coude et les articulations plus petites complètent le pipeline spécialisé. À mesure que la robotique et les innovations en imagerie réduisent la taille des portails et améliorent la précision, davantage de chirurgiens élargiront les indications au-delà du genou, diluant la concentration historique. Les données probantes émergentes suggèrent que les résultats de la hanche pourraient rapidement rivaliser avec les références du genou, faisant augmenter les volumes de procédures.

Par utilisateur final : les centres de chirurgie ambulatoire remodèlent l'économie de la prestation

Les hôpitaux ont conservé une part de revenus de 52,67 % en 2025, tirant parti de l'imagerie intégrée, du soutien anesthésique et de la capacité à gérer les révisions complexes. Pourtant, l'axe de croissance s'est pivoté vers les centres de chirurgie ambulatoire, qui ajoutent des salles d'opération, des unités d'imagerie et des suites de stérilisation adaptées à l'orthopédie en une seule étape. Le CAGR prévisionnel de 10,78 % du segment reflète la préférence des payeurs pour des sites à moindre coût qui répondent néanmoins aux objectifs de qualité. Les acteurs du marché de la chondrogenèse autologue induite par matrice regroupent désormais implants, instruments et outils de flux de travail numérique pour aider les centres de chirurgie ambulatoire à satisfaire aux exigences d'accréditation et de gestion des stocks.

Les cliniques d'orthopédie et de médecine du sport occupent un terrain intermédiaire, fonctionnant comme des centres d'orientation qui assurent l'évaluation préopératoire et la rééducation postopératoire. Leur part procédurale restera stable à mesure qu'elles approfondissent leur expertise et jouent un rôle central dans la formation des chirurgiens novices en chondrogenèse autologue induite par matrice.

Analyse géographique

L'Amérique du Nord a dominé le marché de la chondrogenèse autologue induite par matrice avec une part de 36,20 % en 2025. La région bénéficie de voies réglementaires claires auprès de la FDA, d'une pénétration croissante des centres de chirurgie ambulatoire et de modèles de paiement basés sur les résultats récompensant les stratégies de préservation articulaire. Les récentes approbations de MACI Arthro et RejuvaKnee valident davantage le pipeline technologique, donnant aux chirurgiens la confiance nécessaire pour élargir les indications. Les payeurs commerciaux regroupent de plus en plus le remboursement pour les réparations en une seule étape, réduisant l'incertitude financière autrefois liée à l'utilisation des échafaudages.

L'Europe suit de près, portée par une forte collaboration université-industrie et une tradition de recherche en médecine régénérative. Les échafaudages marqués CE tels que Chondro-Gide maintiennent une large adoption, et les systèmes de santé nationaux évaluent la chondrogenèse autologue induite par matrice dans des études coût-utilité qui pourraient débloquer une couverture plus large. Pendant ce temps, l'Amérique latine continue d'investir dans des cliniques de traumatologie sportive et des centres orthopédiques public-privé, présentant des opportunités de croissance pour les fournisseurs prêts à proposer une tarification échelonnée et une formation sur site.

L'Asie-Pacifique est le territoire en expansion la plus rapide avec un CAGR de 10,62 %. Les gouvernements canalisent des ressources vers la construction d'hôpitaux, tandis que le vieillissement des populations fait augmenter les charges de travail articulaires électives. La Chine soutient la fabrication nationale d'échafaudages et a commencé à rembourser certaines procédures cartilagineuses, abaissant les barrières à l'entrée pour les marques mondiales via des coentreprises. Le Japon exploite son écosystème robotique pour affiner l'arthroscopie de la hanche et de la cheville, tandis que la politique nationale indienne sur les dispositifs médicaux soutient la production locale d'implants rentables. Les nations d'Asie du Sud-Est, autrefois dépendantes du tourisme médical, installent des réseaux de centres de chirurgie ambulatoire qui favorisent la réparation cartilagineuse en une seule étape. La hausse des taux de blessures sportives chez les jeunes — 37,5 % de blessures au genou parmi les footballeurs scolaires dans certaines régions — souligne la demande latente.

Collectivement, ces dynamiques renforceront les contributions régionales et diversifieront les flux de revenus, réduisant la dépendance historique du marché de la chondrogenèse autologue induite par matrice aux économies occidentales matures.

Paysage concurrentiel

Le marché de la chondrogenèse autologue induite par matrice présente une concentration modérée. Les groupes orthopédiques multinationaux poursuivent des acquisitions stratégiques et une recherche et développement organique pour intégrer la chondrogenèse autologue induite par matrice dans des portefeuilles de médecine du sport plus larges. Smith+Nephew a finalisé l'acquisition de CartiHeal pour 180 millions USD, ajoutant un implant à base de corail qui traite l'arthrose précoce et élargissant sa proposition de valeur au-delà des adjuvants à la microfracture. Zimmer Biomet associe son catalogue de produits biologiques à l'imagerie assistée par intelligence artificielle via le rachat d'OrthoGrid, tout en déployant simultanément une plateforme de genou partiel sans ciment qui simplifie la conversion vers le remplacement articulaire en cas d'échec de la réparation cartilagineuse.

Geistlich capitalise sur des décennies de recherche sur les membranes de collagène, positionnant Chondro-Gide comme l'épine dorsale de confiance pour la stimulation de la moelle osseuse. Vericel ouvre de nouvelles perspectives avec MACI Arthro, le premier échafaudage cellularisé autorisé par la FDA déployable par arthroscopie, ouvrant la chondrogenèse autologue induite par matrice à un plus large groupe de chirurgiens. Les avantages concurrentiels reposent de plus en plus sur le soutien à l'écosystème — instruments compatibles avec les robots, suivi des résultats basé sur le cloud et portails de formation des chirurgiens — plutôt que sur les performances autonomes des implants.

Les opportunités d'espaces blancs résident dans les marchés émergents où la sensibilité aux prix est aiguë. Les fournisseurs axés sur des échafaudages de chitosane optimisés en termes de coûts ou des échafaudages hybrides nécessitant un équipement minimal en capital sont bien placés pour élargir l'accès. La convergence réglementaire et les voies d'accès accéléré pour les biomatériaux innovants pourraient réduire les délais de commercialisation, intensifiant la rivalité mais accélérant également la diffusion technologique.

Leaders du secteur de la chondrogenèse autologue induite par matrice

Anika Therapeutics, Inc.

B. Braun SE

Smith+Nephew

Zimmer Biomet Holdings

Geistlich Pharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Smith+Nephew a présenté des technologies avancées de reconstruction du genou, de la hanche et de l'épaule compatibles avec la robotique lors de l'AAOS 2025, réaffirmant son engagement envers la chirurgie de précision.

- Janvier 2025 : L'implant Agili-C de CartiHeal a gagné en dynamique alors que les chirurgiens mettaient en avant les résultats en conditions réelles pour les lésions cartilagineuses.

- Octobre 2024 : Anika a annoncé des plans de cession d'Arthrosurface et de Parcus Medical, affinant sa concentration sur ses plateformes régénératives principales.

- Octobre 2024 : Regenity Biosciences a obtenu l'autorisation FDA 510(k) pour l'implant méniscal RejuvaKnee, marquant son 60e jalon réglementaire.

Périmètre du rapport mondial sur le marché de la chondrogenèse autologue induite par matrice

Selon le périmètre du rapport, la chondrogenèse autologue induite par matrice est une approche de régénération cartilagineuse en une seule étape dans laquelle une matrice de collagène acellulaire est implantée dans un cartilage défectueux, combinée à la microfracture. Ces traitements ont démontré de meilleurs résultats par rapport aux techniques conventionnelles.

Le marché de la chondrogenèse autologue induite par matrice est segmenté par matériau (acide hyaluronique, collagène, polyéthylène glycol (PEG), acide polylactique-co-glycolique (PLGA) et autres matériaux), application (cartilage du genou, cartilage du coude et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Acide hyaluronique |

| Collagène |

| Polyéthylène glycol (PEG) |

| Acide polylactique-co-glycolique (PLGA) |

| Chitosane et autres matériaux |

| Cartilage du genou |

| Cartilage de la hanche |

| Cartilage du coude |

| Cartilage de la cheville et du talus |

| Autres articulations |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques d'orthopédie et de médecine du sport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Acide hyaluronique | |

| Collagène | ||

| Polyéthylène glycol (PEG) | ||

| Acide polylactique-co-glycolique (PLGA) | ||

| Chitosane et autres matériaux | ||

| Par application | Cartilage du genou | |

| Cartilage de la hanche | ||

| Cartilage du coude | ||

| Cartilage de la cheville et du talus | ||

| Autres articulations | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques d'orthopédie et de médecine du sport | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la chondrogenèse autologue induite par matrice ?

Le marché de la chondrogenèse autologue induite par matrice est évalué à 217,04 millions USD en 2026.

À quelle vitesse le marché de la chondrogenèse autologue induite par matrice devrait-il croître ?

Il devrait se développer à un CAGR de 8,65 %, atteignant 328,73 millions USD d'ici 2031.

Quel segment de matériau domine le marché de la chondrogenèse autologue induite par matrice ?

Les échafaudages à base d'acide hyaluronique détiennent la plus grande part à 40,62 %, grâce à de solides données de biocompatibilité.

Quelle région connaît la croissance la plus rapide sur le marché de la chondrogenèse autologue induite par matrice ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un CAGR prévu de 10,62 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour l'adoption de la chondrogenèse autologue induite par matrice ?

Les centres de chirurgie ambulatoire offrent des coûts plus bas et des délais d'attente plus courts, et leur cadre ambulatoire s'adapte au flux de travail de la chondrogenèse autologue induite par matrice en une seule étape, propulsant un CAGR de 10,78 % pour ce segment d'utilisateurs finaux. Les prévisions de la taille du marché de la chondrogenèse autologue induite par matrice sont établies pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Quel est le principal défi limitant l'adoption plus large de la chondrogenèse autologue induite par matrice ?

Un nombre limité de données cliniques à long terme (> 10 ans) soulève des préoccupations chez les payeurs et les chirurgiens quant à la durabilité par rapport aux techniques de microfracture établies.

Dernière mise à jour de la page le: