Taille et part du marché du sectionnement tissulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

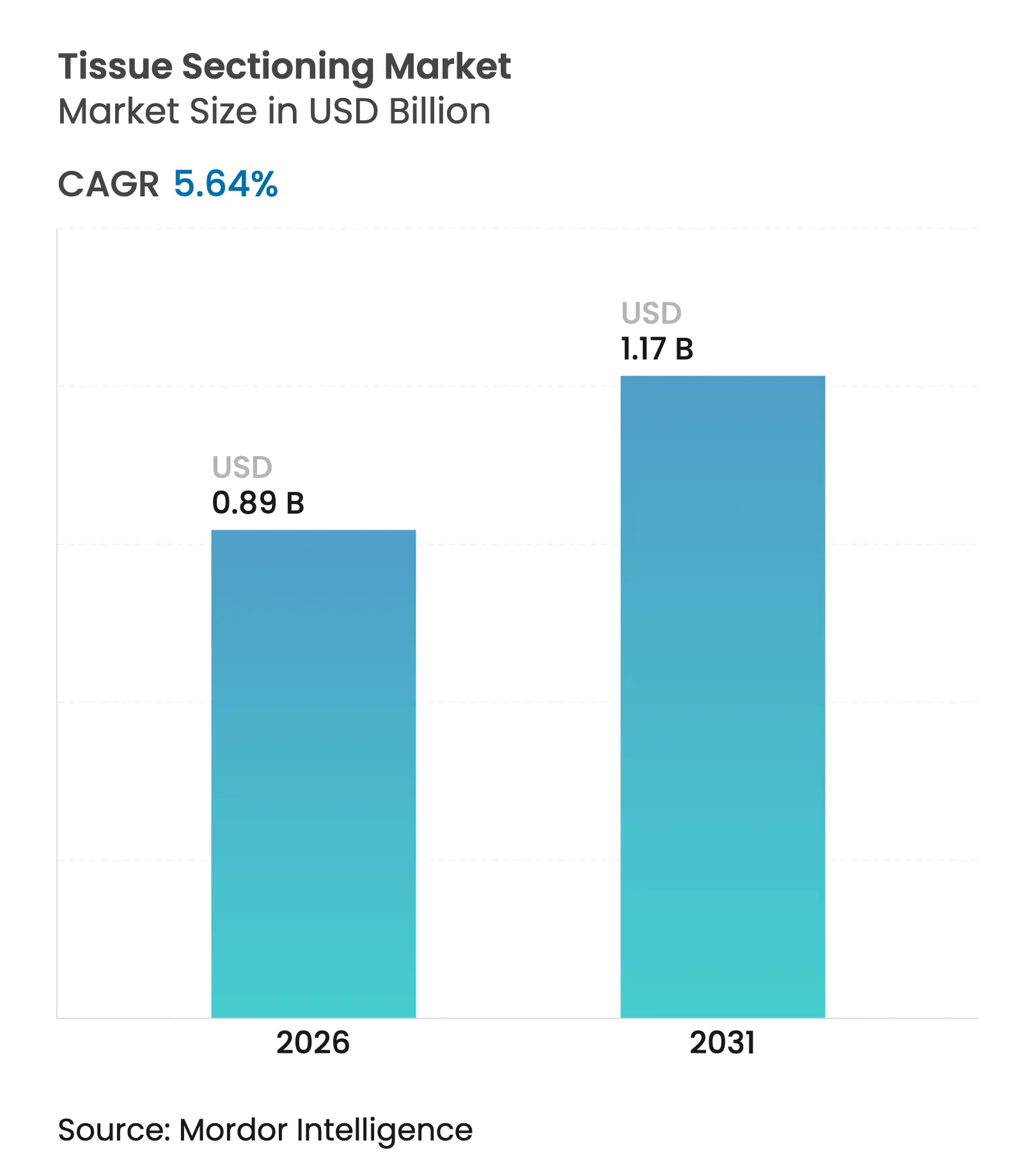

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

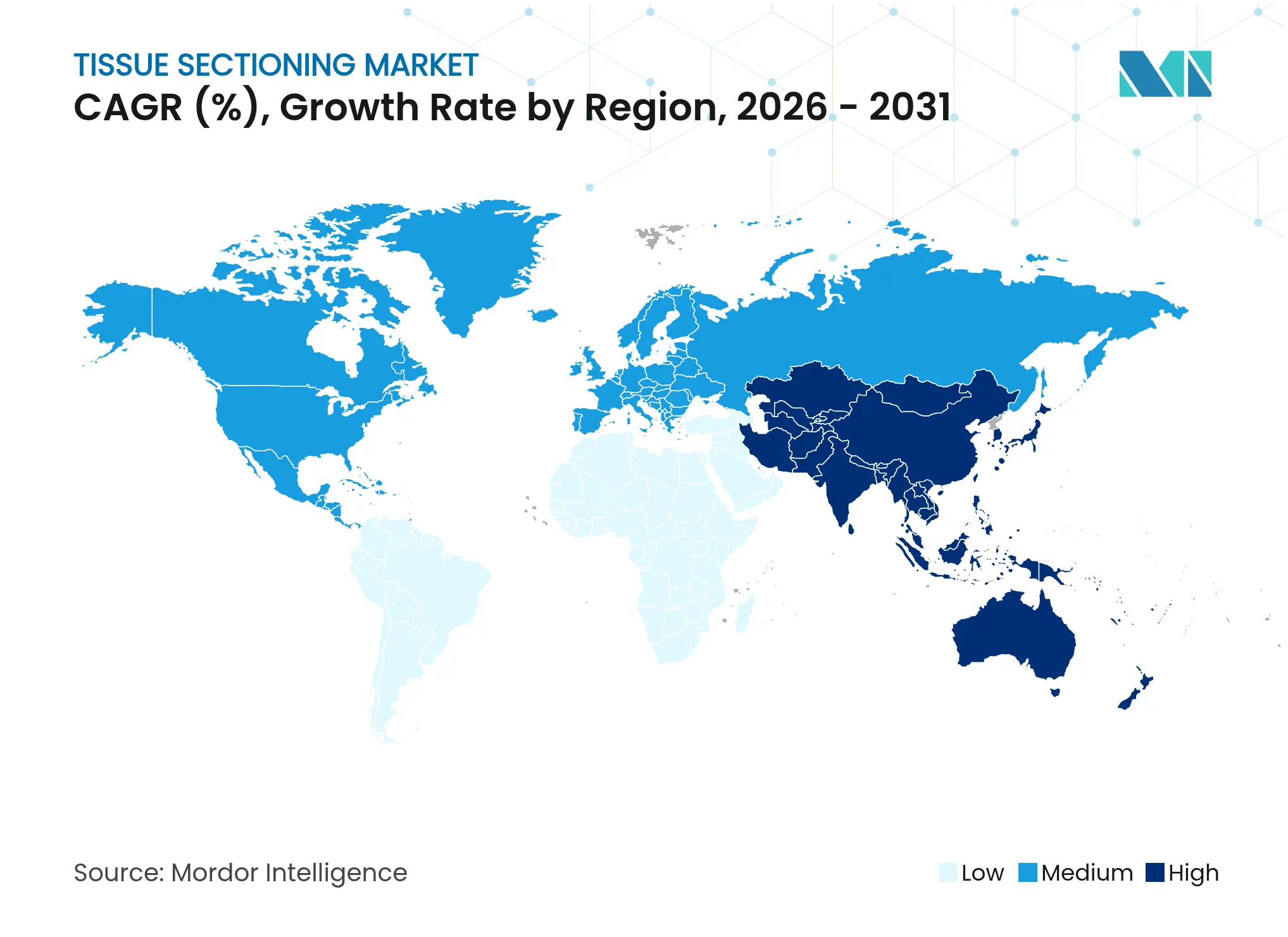

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sectionnement tissulaire par Mordor Intelligence

La taille du marché du sectionnement tissulaire était évaluée à 0,84 milliard USD en 2025 et devrait croître de 0,89 milliard USD en 2026 pour atteindre 1,17 milliard USD d'ici 2031, à un TCAC de 5,64 % au cours de la période de prévision (2026-2031). La demande robuste découle du virage de l'oncologie vers l'histologie à haut débit et assistée par l'IA, de la pénétration croissante de la microtomie automatisée et de la clarté réglementaire qui accélère l'adoption de la pathologie numérique. L'intensification de l'incidence du cancer, avec environ 20 millions de nouveaux cas en 2022 et une projection de 35 millions d'ici 2050, amplifie les besoins en volume de lames et soutient les dépenses d'investissement à long terme dans les plateformes de sectionnement automatisé. Les pénuries de main-d'œuvre — les taux de postes vacants d'histotechniciens ont atteint 8,37 % en 2024 — constituent un autre catalyseur structurel poussant les laboratoires vers la robotique, la maintenance prédictive et les concepts de « laboratoire sans personnel » qui promettent des gains de qualité à moindre coût opérationnel. Les fournisseurs capables d'intégrer la biologie spatiale et l'analyse par IA directement dans le matériel de sectionnement se taillent des avantages concurrentiels durables à mesure que la médecine de précision et les diagnostics compagnons deviennent courants. L'Amérique du Nord domine actuellement le marché du sectionnement tissulaire avec une contribution aux revenus de 41,56 %, mais l'Asie-Pacifique est l'arène à la croissance la plus rapide, progressant à un TCAC de 6,54 % en raison du développement rapide des infrastructures et d'un fardeau croissant du cancer.

Principaux enseignements du rapport

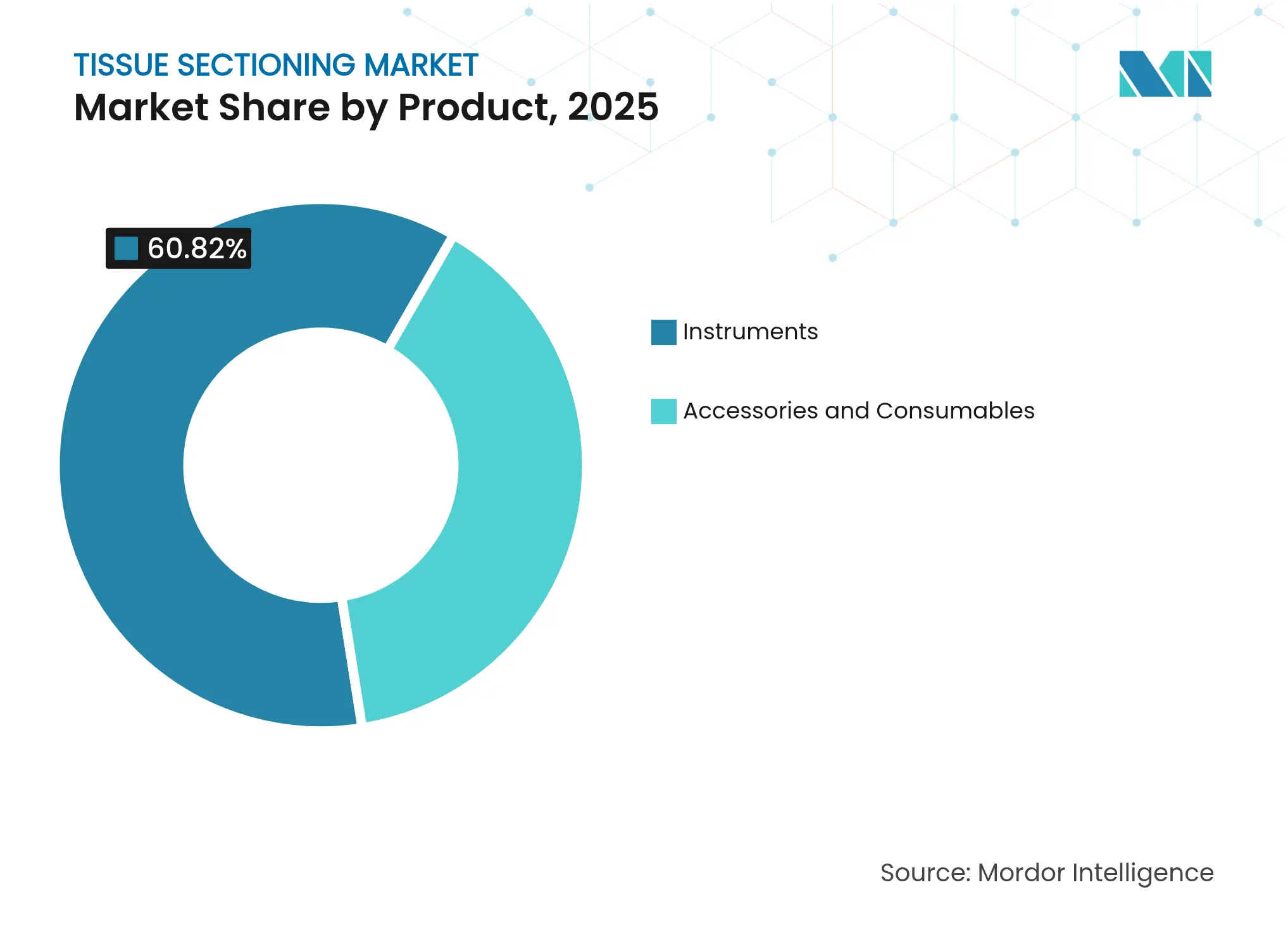

- Par produit, les instruments ont capté 60,82 % de la part des revenus en 2025 ; les accessoires et consommables devraient progresser à un TCAC de 7,34 % jusqu'en 2031.

- Par technologie, les systèmes automatiques détenaient 48,10 % de la part du marché du sectionnement tissulaire en 2025, tandis que cette même catégorie affiche le TCAC le plus rapide à 7,62 % jusqu'en 2031.

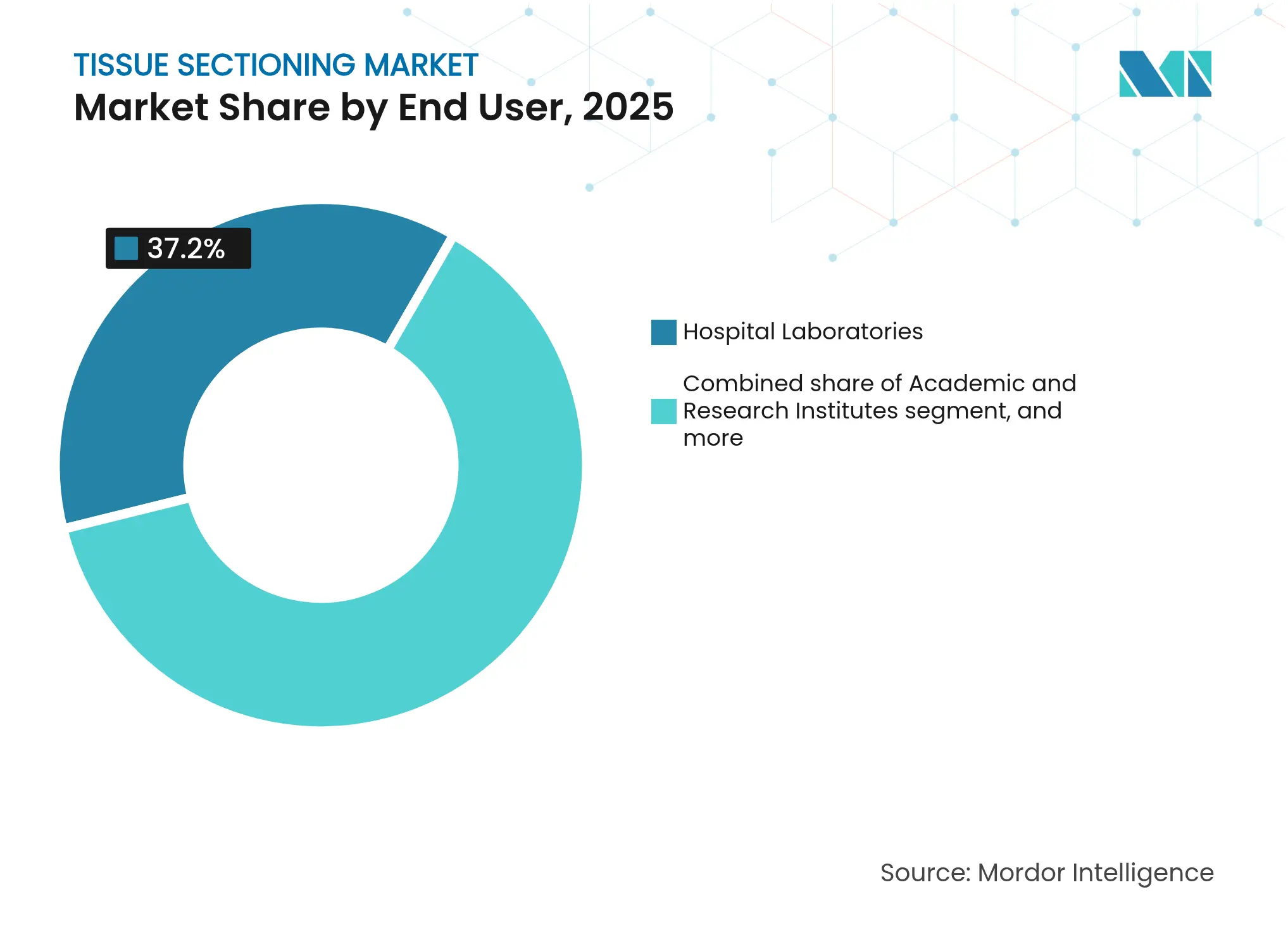

- Par utilisateur final, les laboratoires hospitaliers détenaient 37,20 % de la taille du marché du sectionnement tissulaire en 2025, tandis que les organisations de recherche sous contrat enregistrent le TCAC le plus élevé à 8,21 % jusqu'en 2031.

- Par application, le diagnostic des maladies représentait 71,85 % du marché du sectionnement tissulaire en 2025 et les applications de recherche progressent à un TCAC de 8,55 % vers 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41,10 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait s'accélérer à un TCAC de 6,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sectionnement tissulaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante du cancer dans le monde | +1.8% | Mondial, plus élevé dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la médecine de précision et des diagnostics compagnons | +1.2% | Amérique du Nord et UE en tête, Asie-Pacifique en suivant | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les systèmes de sectionnement tissulaire et de pathologie numérique | +1.0% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses de santé et des investissements dans l'automatisation des laboratoires | +0.8% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient & Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des infrastructures de diagnostic dans les économies émergentes | +0.6% | Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Financement public et soutien au remboursement des services d'histopathologie | +0.4% | Principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer dans le monde

L'escalade de la prévalence du cancer est le principal moteur de volume pour le marché du sectionnement tissulaire. Les seules tumeurs malignes pulmonaires ont généré 2,5 millions de diagnostics en 2022, occupant la première place des tableaux d'incidence et de mortalité. Cette dynamique n'est pas seulement quantitative ; les protocoles d'oncologie de précision exigent désormais un plus grand nombre de lames par cas pour soutenir les panels de biomarqueurs multiplex. L'American Cancer Society prévoit plus de 2 millions de nouveaux cas aux États-Unis en 2025, maintenant la pression sur la capacité histologique[1]American Cancer Society, "Global Cancer Facts & Figures 2024," cancer.org. La variabilité régionale est marquée — l'Australie affiche les taux per capita les plus élevés, tandis que l'Afrique de l'Ouest reste la plus basse — ce qui amène les fournisseurs à échelonner leurs stratégies d'inventaire et de formation. Les fournisseurs de microtomes automatisés bénéficient le plus de cette hausse de débit, car les laboratoires doivent concilier la croissance des volumes avec la réduction des effectifs.

Adoption croissante de la médecine de précision et des diagnostics compagnons

Les flux de travail de la médecine de précision réduisent les apports tissulaires acceptables tout en élargissant la portée analytique. Guardant360 Tissue, lancé en 2025, fournit un profilage ADN-ARN tout en nécessitant 40 % de lames en moins, illustrant le besoin des laboratoires d'extraire un maximum de données à partir de biopsies minimales. Les combinaisons de biologie spatiale, telles que le flux de travail RNAscope sans protéase de Bio-Techne, fusionnent la morphologie avec la multiomique, élargissant les pools de revenus adjacents pour les consommables de sectionnement et les instruments intégrant l'imagerie. À mesure que les conjugués anticorps-médicament se multiplient, la pathologie exige une notation quantitative plutôt que subjective ; les scanners de lames intégrés dans les microtomes gagnent en faveur pour soutenir l'évaluation algorithmique de HER2 ou de PD-L1. Le remboursement par Medicare des panels moléculaires complexes abaisse les barrières financières, stimulant davantage l'utilisation.

Avancées technologiques dans les systèmes de sectionnement tissulaire et de pathologie numérique

La décision de la FDA en 2023 de classer les algorithmes de pathologie numérique comme dispositifs de classe II a ouvert une voie 510(k) plus claire, encourageant une innovation logicielle rapide. Il en résulte un pipeline de plateformes, telles que le Clinical Viewer approuvé par PathPresenter en 2025, qui se connectent au matériel de sectionnement pour une numérisation de bout en bout. Des fournisseurs de robotique comme Clarapath ont obtenu 36 millions USD pour commercialiser SectionStar, un microtome autonome qui convertit les blocs de paraffine en lames finies avec un minimum d'intervention humaine. Les prototypes microDicer et microGrater de Stanford poussent la précision jusqu'à la dissection sous-millimétrique, ouvrant la voie à une préparation uniforme d'organoïdes pour le criblage de médicaments. L'IA migre de l'analyse d'images vers l'auto-étalonnage des équipements et la maintenance prédictive, obligeant les acheteurs à considérer les feuilles de route logicielles comme des critères d'achat essentiels.

Augmentation des dépenses de santé et des investissements dans l'automatisation des laboratoires

Les mécanismes de financement nationaux soutiennent les mises à niveau des infrastructures. La subvention d'instrumentation de base du NIH américain offre jusqu'à 350 000 USD pour des ultramicrotomes haut de gamme, accélérant l'adoption académique[2]National Institutes of Health, "S10 Basic Instrumentation Grant," nih.gov. Le gouvernement de la Nouvelle-Galles du Sud a approuvé en juin 2025 un centre de pathologie à l'échelle de l'État à Westmead, illustrant l'engagement du secteur public en faveur d'un diagnostic centralisé et automatisé[3]NSW Government, "Statewide Pathology Hub Announcement," health.nsw.gov.au. L'automatisation promet des économies tangibles : les fournisseurs citent une réduction des coûts opérationnels de 10 à 15 % et des délais d'exécution raccourcis de 20 à 30 % une fois que le parage manuel et le séchage des lames sont remplacés par des flux de travail sur convoyeur. Les pilotes de laboratoires sans personnel illustrent comment le sectionnement tissulaire en flux continu peut surmonter les pénuries de personnel sans compromettre les indicateurs de qualité.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments avancés de sectionnement tissulaire et de leur maintenance | -1.4% | Mondial, plus fort dans les marchés émergents et les petits laboratoires | Moyen terme (2 à 4 ans) |

| Pénurie d'histotechniciens et de pathologistes qualifiés | -0.9% | Amérique du Nord et UE en premier, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences strictes en matière de conformité réglementaire et de qualité | -0.6% | Mondial, plus strict sur les marchés de l'UE et des États-Unis | Moyen terme (2 à 4 ans) |

| Prolifération de modalités diagnostiques alternatives non invasives | -0.5% | Mondial, particulièrement dans les systèmes de santé développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments avancés de sectionnement tissulaire et de leur maintenance

Les plateformes automatisées affichent des prix premium, aggravés par les pénuries de semi-conducteurs et de polymères de qualité médicale. Les laboratoires de plus petite taille manquent souvent de budgets d'investissement pour des suites de microtomie à 200 000 USD et font face à des cycles de retour sur investissement prolongés. La pression inflationniste sur la stérilisation à l'oxyde d'éthylène alourdit les charges de coûts, poussant de nombreux cabinets indépendants vers des fusions qui créent des économies d'échelle dans les achats. Les fournisseurs répondent par des contrats de location, des abonnements groupés avec des consommables et des mises à jour sous forme de logiciel en tant que service qui étalent les paiements tout en assurant la conformité réglementaire. Pourtant, l'adoption reste lente dans les zones géographiques à faibles revenus où la demande diagnostique croît le plus rapidement, limitant la pénétration à court terme.

Pénurie d'histotechniciens et de pathologistes qualifiés

Le départ à la retraite de 27,13 % du personnel d'encadrement d'ici 2028 va aggraver un déficit de compétences existant. Les filières de formation ne peuvent pas combler le déficit rapidement ; au Royaume-Uni, seulement 3 % des services respectent les critères de dotation en personnel, faisant écho aux pénuries observées au Canada et en Allemagne. Les régions rurales subissent des retards de lames d'une semaine, érodant la confiance des cliniciens et amplifiant l'épuisement professionnel. L'automatisation allège la charge de travail, mais le déploiement initial nécessite des techniciens expérimentés — un paradoxe qui allonge les délais de déploiement. Les qualifications varient selon les juridictions, limitant la mobilité des travailleurs qui pourrait autrement atténuer les tensions dans les zones les plus touchées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments dominent dans un contexte de dynamisme des consommables

En 2025, les instruments représentaient 60,82 % des revenus, ancrant le marché du sectionnement tissulaire. Les microtomes rotatifs et les cryostats restent indispensables pour les diagnostics de routine et sur tissu congelé, tandis que les ultramicrotomes bénéficient d'un regain d'intérêt dans la recherche en neurosciences et en science des matériaux. La demande de lames à usage unique, de films adhésifs pour microtomes et de cassettes d'inclusion augmente plus rapidement que les équipements d'investissement, car l'expansion du débit amplifie le taux de consommation des consommables. Les accessoires et consommables progressent à un TCAC de 7,34 %, soulignant un pivot stratégique vers des flux de revenus récurrents et des contrats de service après installation. Les fournisseurs intègrent le suivi RFID dans les cassettes et les lames pour réduire les mélanges de spécimens, soutenant la conformité réglementaire et la documentation de la chaîne de traçabilité. Les processeurs tissulaires disposent désormais de tableaux de bord en nuage qui alertent les utilisateurs sur l'épuisement des réactifs, minimisant les temps d'arrêt. Les distributeurs de paraffine intégrés et les séchoirs à lames réduisent la manipulation manuelle, un avantage essentiel lorsque le taux de rotation du personnel est élevé. À mesure que les laboratoires adoptent des méthodologies lean, les contrats de service groupés avec des consommables offrent des structures de coûts prévisibles et une assurance d'inventaire.

L'adjacence numérique élargit les marges : les lames prêtes pour le scanner avec codes-barres s'intègrent facilement dans les flux de travail d'IA, tandis que les colorants de contrôle qualité pré-analytiques aident les logiciels à identifier les plis tissulaires. Les entreprises proposant des géométries de lames propriétaires fidélisent leurs clients grâce à des arguments de performance liés aux garanties des équipements. Les réglementations environnementales suscitent l'intérêt pour les réactifs à faible teneur en xylène, ouvrant des niches premium vertes. Collectivement, ces tendances suggèrent que la croissance des consommables dépassera les mises à niveau matérielles au-delà de 2030, déplaçant davantage l'attention des fournisseurs vers la valeur à vie plutôt que vers les ventes ponctuelles.

Par technologie : l'automatisation devient la nouvelle norme

Les systèmes automatiques détenaient 48,10 % de la part du marché du sectionnement tissulaire en 2025 et enregistrent simultanément le TCAC le plus rapide à 7,62 %, soulignant un virage décisif vers des flux de travail sans intervention humaine. Les chaînes de diagnostic intégrées qui relient l'impression des cassettes, le parage des blocs, le tranchage et l'étiquetage des lames améliorent la reproductibilité et réduisent les taux d'erreur en dessous de 0,2 %. Les modèles semi-automatiques servent les acheteurs sensibles aux prix qui passent des outils manuels ; de nombreuses plateformes sont modulaires, permettant une automatisation progressive au fur et à mesure que les budgets le permettent. Les microtomes manuels persistent principalement dans les environnements d'enseignement et les hôpitaux de campagne, mais perdent du terrain à chaque cycle budgétaire.

Les superpositions d'IA calibrent désormais l'angle de la lame et l'épaisseur des coupes en temps réel, réagissant aux variations de dureté de la paraffine qui exigeaient autrefois un jugement expert. Les algorithmes de maintenance prédictive signalent l'usure imminente du moteur des semaines avant la défaillance, portant la disponibilité au-delà de 98 %. Les instruments définis par logiciel facilitent également les soumissions réglementaires, car les mises à jour du micrologiciel peuvent corriger les écarts de performance sans intervention mécanique. Les laboratoires évaluent le retour sur investissement non seulement sur les économies de main-d'œuvre, mais aussi sur la qualité mesurable — l'automatisation réduit les coupes répétées et la recoloration des lames, économisant des consommables. À mesure que la connectivité en nuage devient standard, la certification en cybersécurité émerge comme un critère d'achat, notamment pour les services informatiques hospitaliers soucieux de l'exposition aux rançongiciels.

Par utilisateur final : les hôpitaux dominent tandis que les organisations de recherche sous contrat progressent

Les laboratoires hospitaliers ont conservé 37,20 % des revenus en 2025, bénéficiant de la proximité avec les cliniciens et des flux de remboursement des assurances. Ces laboratoires sont soumis à une pression aiguë en matière de personnel, motivant l'adoption précoce d'équipements de sectionnement en ligne à haute capacité capables de traiter ≥ 1 200 blocs par poste. En revanche, les organisations de recherche sous contrat bénéficient du TCAC le plus rapide à 8,21 % à mesure que les pipelines pharmaceutiques développent des actifs oncologiques riches en biomarqueurs nécessitant des analyses tissulaires spécialisées. Les organisations de recherche sous contrat se différencient par des chaînes numériques conformes aux BPL et des délais d'exécution rapides, souvent garantis dans les 48 heures. Les instituts académiques et de recherche restent des bancs d'essai de l'innovation, validant les techniques spatiales émergentes et alimentant les découvertes dans les pipelines des fournisseurs commerciaux. Les laboratoires de référence clinique fonctionnent comme des centres de volume pour les petits hôpitaux, négociant souvent des contrats nationaux de consommables qui influencent la part des fournisseurs.

Les centres de chirurgie ambulatoire représentent une niche naissante ; leur croissance s'aligne sur les modèles de soins basés sur la valeur qui poussent les procédures hors des hôpitaux. Ces centres privilégient des microtomes compacts et conviviaux, car l'histologie est accessoire au débit chirurgical. Pour tous les utilisateurs finaux, les décisions d'achat dépendent de plus en plus de l'interopérabilité avec les systèmes d'information de laboratoire et les visionneuses d'IA, favorisant les fournisseurs disposant d'API ouvertes et d'une solide posture en matière de cybersécurité.

Par application : le diagnostic en tête, la recherche en hausse

Le diagnostic des maladies représentait 71,85 % des revenus de 2025 et reste l'épine dorsale du marché du sectionnement tissulaire. Les oncologues s'appuient sur les résultats rapides des coupes congelées pendant la chirurgie, et les biopsies rénales exigent des coupes ultra-minces et sans artefacts pour la notation du rejet. Pourtant, les applications de recherche, croissant à un TCAC de 8,55 %, captent des parts de budget à mesure que les développeurs de médicaments intensifient les études précliniques et translationnelles. Les tests de biologie spatiale nécessitent des coupes sériées de qualité identique pour cartographier la co-expression ARN-protéine, augmentant les ratios lames par spécimen. L'immunocoloration virtuelle améliorée par IA réduit le coût et le temps des réactifs, mais dépend toujours de coupes physiques cohérentes pour l'entraînement des algorithmes.

Les flux de travail hybrides où un seul spécimen alimente à la fois des protocoles diagnostiques et exploratoires augmentent la complexité du débit ; les systèmes automatisés à voies divisées qui dupliquent les blocs ou génèrent des ensembles de coupes alternées gagnent donc en popularité. Les études de sécurité précliniques en pathologie toxicologique stimulent également la demande d'ultramicrotomie pour évaluer les effets subcellulaires de nouveaux agents thérapeutiques. La pollinisation croisée technologique entre les domaines diagnostique et de recherche élargit l'écosystème des consommables adaptés à l'imagerie avancée et à la multiomique.

Analyse géographique

L'Amérique du Nord, détenant 41,10 % des ventes de 2025, bénéficie de cadres de remboursement matures, d'approbations précoces de la pathologie numérique et de réseaux de santé intégrés qui font rapidement évoluer les pilotes d'automatisation. L'approbation par la FDA de visionneuses algorithmiques a incité des groupes hospitaliers tels que Mayo Clinic et Northwell à investir dans des lignes de sectionnement robotisé de bout en bout associées à des visionneuses de triage par IA. Les pipelines de financement par capital-risque restent solides, avec des startups américaines levant > 100 millions USD depuis 2024 pour la robotique et les logiciels qui complètent le matériel traditionnel.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,39 % jusqu'en 2031. Les hôpitaux de niveau 3 en Chine passent des microtomes manuels aux microtomes semi-automatiques, soutenus par des incitations à la fabrication nationale qui raccourcissent les délais de livraison et répondent aux besoins de localisation linguistique. Les chaînes d'oncologie privées en Inde adoptent des modèles d'abonnement où les fournisseurs facturent par bloc traité, éliminant les barrières d'investissement. Le Japon et la Corée du Sud se concentrent sur l'ultramicrotomie de haute précision pour la recherche en médecine régénérative, renforçant la demande d'équipements haut de gamme. Les nations d'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, déploient des unités automatiques compactes dans des centres de pathologie régionaux pour élargir l'accès en dehors des centres métropolitains.

L'Europe affiche une expansion régulière mais plus lente, les mesures d'austérité budgétaire tempérant les dépenses d'investissement. Néanmoins, les règles strictes de gestion des déchets et de sécurité chimique de la région suscitent l'intérêt pour le traitement sans xylène et les cryostats à faible consommation d'énergie. Le règlement de l'UE sur les dispositifs de diagnostic in vitro oblige les fabricants à fournir des données de performance complètes, élevant les barrières à l'entrée et favorisant les marques établies. Le Moyen-Orient & Afrique et l'Amérique du Sud représentent des marchés en phase initiale caractérisés par des appels d'offres sporadiques et des projets financés par des donateurs. Les gouvernements y accordent la priorité aux tests de maladies infectieuses, mais la prévalence croissante des maladies non transmissibles devrait débloquer la demande de capacités modernes de sectionnement tissulaire au cours de l'horizon de prévision.

Paysage concurrentiel

Le marché du sectionnement tissulaire est modérément fragmenté. Les principaux fournisseurs s'appuient sur des portefeuilles intégrés couvrant la mise en cassette, la microtomie, la coloration, la numérisation et l'analyse par IA. La division Leica Biosystems de Danaher se trouve au cœur de cette chaîne de valeur, s'appuyant sur la base de revenus de 24 milliards USD de la société mère dans les sciences de la vie pour vendre de manière croisée des instruments de sectionnement aux côtés de logiciels de pathologie numérique. Thermo Fisher Scientific soutient l'innovation continue grâce à un budget annuel de R&D de 1,3 milliard USD, renforçant son positionnement premium dans les cryostats automatisés et les microtomes rotatifs.

Les alliances stratégiques intensifient la différenciation concurrentielle. L'investissement de Leica en janvier 2025 dans Indica Labs fusionne les scanners Aperio avec l'analyse HALO AP, produisant un ensemble matériel-logiciel optimisé pour les diagnostics compagnons. Le test tissulaire multiomique de Guardant Health illustre comment les développeurs de tests influencent les exigences en matière d'équipements, favorisant le co-développement avec les fabricants d'instruments sur les indicateurs de qualité des lames. Clarapath illustre les entrants perturbateurs qui se concentrent sur l'automatisation complète ; le soutien de Northwell Health et des investisseurs accélère la commercialisation de lignes de microtomie sans intervention humaine.

Les fabricants régionaux exploitent des avantages de coûts, notamment en Chine, où les marques locales sous-cotent les systèmes importés jusqu'à 30 % tout en adhérant à des normes de qualité en évolution. Cependant, les acteurs mondiaux compensent les écarts de prix par des réseaux de service et des partenariats IA validés. La frontière concurrentielle se déplace vers les écosystèmes de données : les fournisseurs proposant des plateformes en nuage qui agrègent les métadonnées des lames et s'intègrent dans les systèmes d'information de laboratoire sécurisent des flux de revenus annuels à long terme grâce aux abonnements d'analyse et aux places de marché d'algorithmes.

Leaders du secteur du sectionnement tissulaire

Thermo Fisher Scientific Inc.

Danaher Corporation

LLS ROWIAK LaserLabSolutions GmbH

Sakura Finetek Japan Co.,Ltd.

Diapath S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le gouvernement de la Nouvelle-Galles du Sud a approuvé un centre de pathologie à l'échelle de l'État au Westmead Hospital Precinct, prévu pour traiter 3,5 millions de tests annuellement.

- Mai 2025 : Labcorp a accepté d'acquérir certains actifs d'anatomopathologie d'Incyte Diagnostics, élargissant la couverture oncologique dans le nord-ouest du Pacifique américain.

- Avril 2025 : Guardant Health a lancé Guardant360 Tissue, un panel multiomique ADN-ARN nécessitant 40 % de lames en moins et rendant les résultats en deux semaines.

- Janvier 2025 : Leica Biosystems et Indica Labs ont formé un investissement stratégique pour co-développer une plateforme combinée scanner-IA pour la découverte de biomarqueurs.

- Novembre 2024 : Danaher s'est associé au Dr David Rimm de Yale pour créer un test HER2 quantitatif permettant une sélection précise des patients pour les conjugués anticorps-médicament.

- Septembre 2024 : Des chercheurs de Stanford ont dévoilé microDicer et microGrater, des outils robotiques produisant des organoïdes tumoraux uniformes pour le criblage thérapeutique.

Portée du rapport mondial sur le marché du sectionnement tissulaire

Selon la portée du rapport, le sectionnement tissulaire est le processus de découpe de fines tranches, appelées sections ou lames, à partir de tissus biologiques pour un examen microscopique. Ces sections étudient la structure, la composition et la pathologie des tissus au niveau cellulaire, contribuant à divers domaines tels que la pathologie, la recherche biomédicale et le développement de médicaments.

Le marché du sectionnement tissulaire est segmenté par produit (instruments et accessoires et consommables), technologie (automatique, semi-automatique et manuel), utilisateur final (instituts académiques et de recherche, laboratoires cliniques, laboratoires hospitaliers, et entreprises pharmaceutiques et biotechnologiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Instruments | Microtomes cryostatiques |

| Microtomes rotatifs | |

| Microtomes à glissière | |

| Ultramicrotomes | |

| Microtomes vibrants | |

| Processeurs tissulaires | |

| Autres instruments (distributeurs de paraffine, réchauffe-lames, bains tissulaires) | |

| Accessoires & Consommables |

| Automatique |

| Semi-automatique |

| Manuel |

| Instituts académiques & de recherche |

| Laboratoires cliniques |

| Laboratoires hospitaliers |

| Entreprises pharmaceutiques & biotechnologiques |

| Organisations de recherche sous contrat |

| Centres de chirurgie ambulatoire |

| Diagnostic des maladies |

| Recherche translationnelle & préclinique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient & Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient & Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | Microtomes cryostatiques |

| Microtomes rotatifs | ||

| Microtomes à glissière | ||

| Ultramicrotomes | ||

| Microtomes vibrants | ||

| Processeurs tissulaires | ||

| Autres instruments (distributeurs de paraffine, réchauffe-lames, bains tissulaires) | ||

| Accessoires & Consommables | ||

| Par technologie | Automatique | |

| Semi-automatique | ||

| Manuel | ||

| Par utilisateur final | Instituts académiques & de recherche | |

| Laboratoires cliniques | ||

| Laboratoires hospitaliers | ||

| Entreprises pharmaceutiques & biotechnologiques | ||

| Organisations de recherche sous contrat | ||

| Centres de chirurgie ambulatoire | ||

| Par application | Diagnostic des maladies | |

| Recherche translationnelle & préclinique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient & Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient & Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du sectionnement tissulaire en 2026 ?

La taille du marché du sectionnement tissulaire est de 0,89 milliard USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031 à un TCAC de 5,64 %.

Quelle catégorie de produits domine les ventes mondiales ?

Les instruments, notamment les microtomes rotatifs et cryostatiques, détiennent 60,82 % des revenus de 2025.

Quel segment connaît la croissance la plus rapide par technologie ?

Les systèmes automatiques progressent à un TCAC de 7,62 % à mesure que les laboratoires automatisent pour pallier les pénuries de personnel.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 6,39 % grâce à l'expansion des infrastructures de santé et à l'augmentation de l'incidence oncologique.

Pourquoi les organisations de recherche sous contrat attirent-elles l'attention ?

Les organisations de recherche sous contrat croissent à un TCAC de 8,21 % parce que les entreprises pharmaceutiques externalisent les analyses tissulaires spécialisées pour accélérer les délais de développement des médicaments.

Comment la réglementation influence-t-elle l'adoption des technologies ?

La classification par la FDA des logiciels de pathologie numérique comme dispositifs de classe II a simplifié le processus d'autorisation, encourageant l'intégration de l'IA et des scanners de lames dans les flux de travail de routine.

Dernière mise à jour de la page le: