Taille et part de marché des disques artificiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

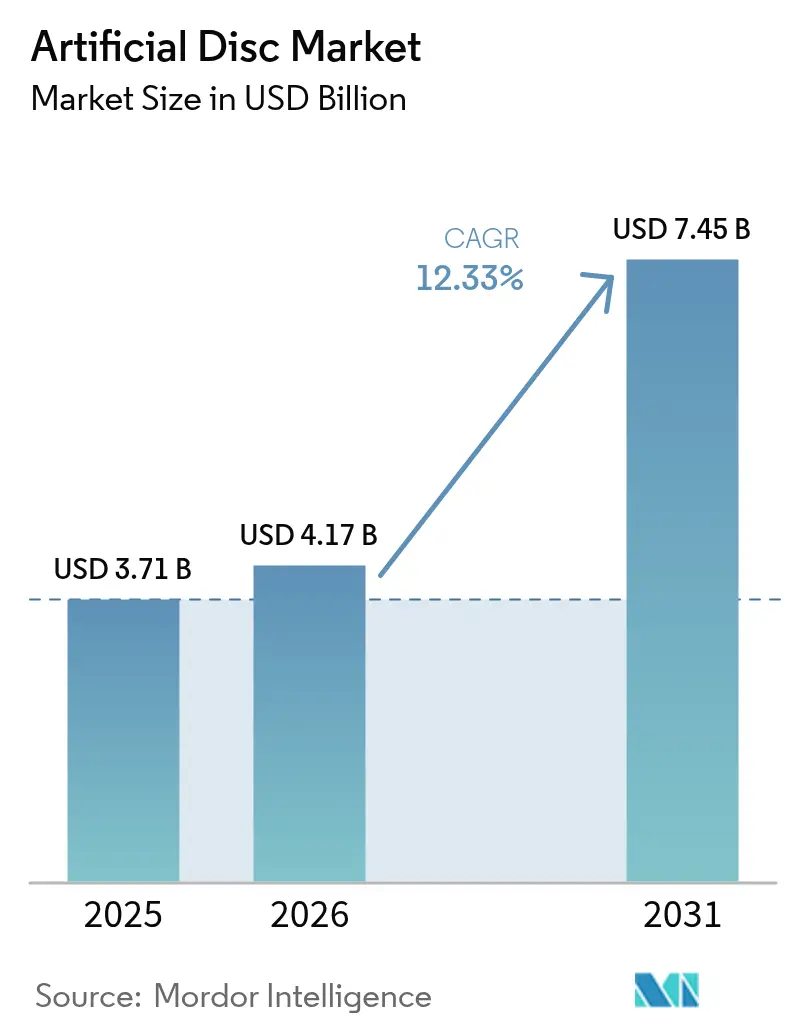

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disques artificiels par Mordor Intelligence

La taille du marché des disques artificiels était évaluée à 3,71 milliards USD en 2025 et devrait croître de 4,17 milliards USD en 2026 pour atteindre 7,45 milliards USD d'ici 2031, à un TCAC de 12,33 % au cours de la période de prévision (2026-2031). Une hausse soutenue des maladies dégénératives des disques, la validation des résultats de préservation du mouvement et les avancées rapides dans la conception d'implants biomimétiques soutiennent collectivement cette trajectoire à deux chiffres. L'Amérique du Nord conserve un avantage de premier entrant grâce à une large couverture par les assureurs privés, tandis que la région Asie-Pacifique s'accélère grâce à la construction d'hôpitaux et au vieillissement démographique. Les systèmes métal sur polymère restent la référence, mais les plateformes céramique sur polymère surpassent le marché, bénéficiant de profils d'usure plus faibles et d'une meilleure compatibilité avec l'imagerie. La migration vers les soins ambulatoires est une autre tendance clé ; l'arthroplastie discale artificielle réalisée dans les centres chirurgicaux ambulatoires (CCA) génère désormais couramment des économies de coûts de 60 % par rapport aux soins hospitaliers. L'intensité concurrentielle s'accentue à mesure que les acteurs établis consolident leurs portefeuilles et que les spécialistes de plus petite taille commercialisent des offres viscoélastiques et guidées par l'IA.

Principaux enseignements du rapport

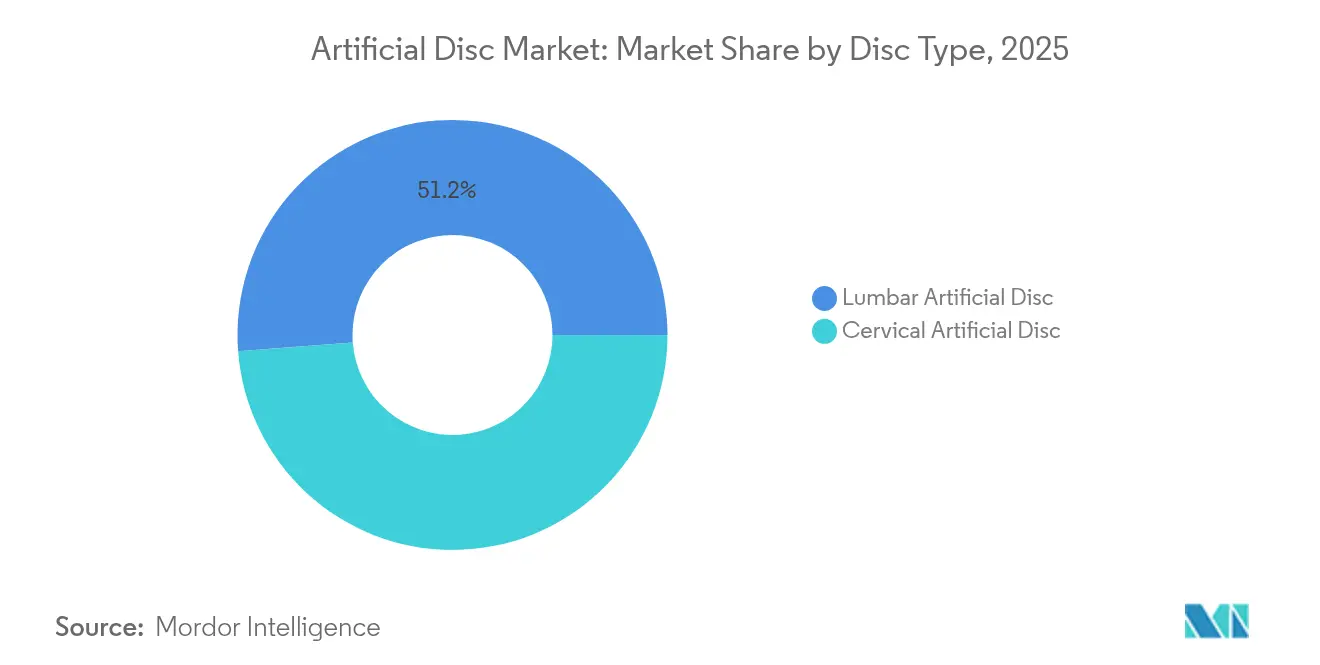

- Par type de disque, le segment lombaire détenait une part de marché de 51,20 % des disques artificiels en 2025 ; le segment cervical devrait croître à un TCAC de 15,16 % jusqu'en 2031.

- Par matériau, le métal sur polymère représentait 59,10 % de la taille du marché des disques artificiels en 2025, tandis que la céramique sur polymère progresse à un TCAC de 15,82 % entre 2026 et 2031.

- Par conception, les disques semi-contraints ont capturé une part de revenus de 45,40 % en 2025 ; la catégorie non contrainte devrait se développer à un TCAC de 14,91 % jusqu'en 2031.

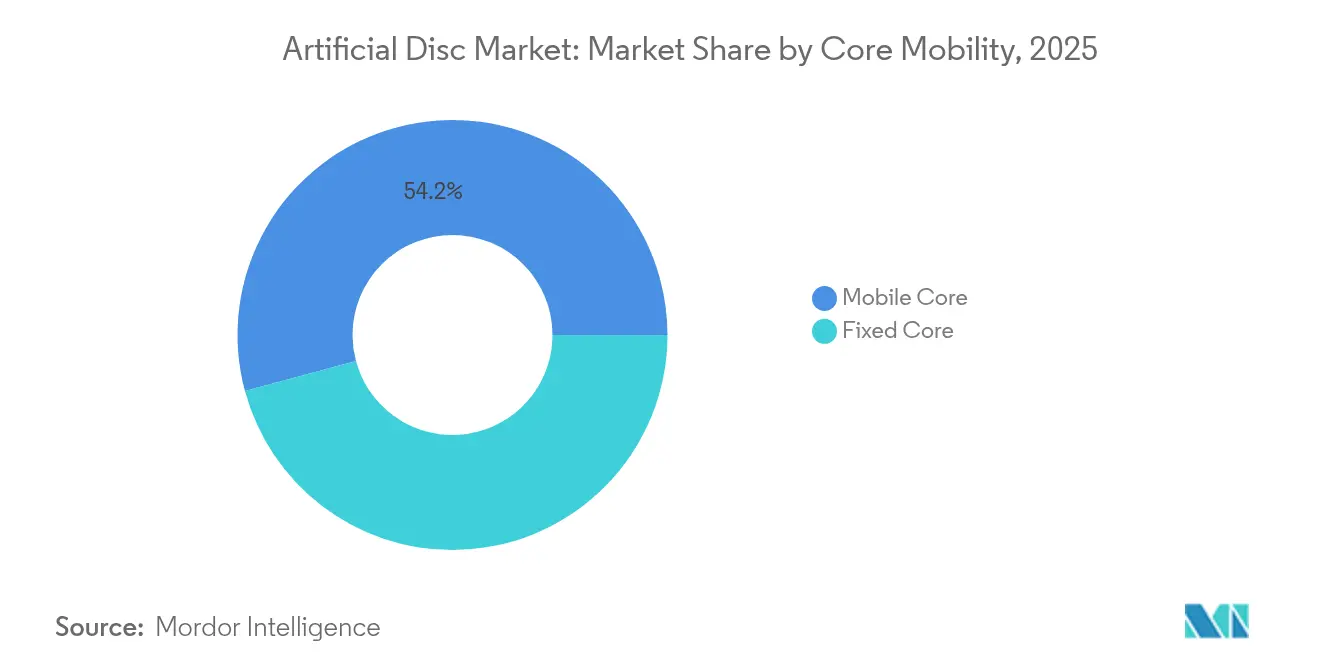

- Par mobilité du noyau, les solutions à noyau mobile étaient en tête avec une part de 54,20 % du marché des disques artificiels en 2025 ; les systèmes à noyau fixe devraient croître à un taux annuel de 14,36 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contribué à hauteur de 69,10 % de la taille du marché des disques artificiels en 2025, tandis que les CCA devraient enregistrer un TCAC de 13,22 % durant 2026-2031.

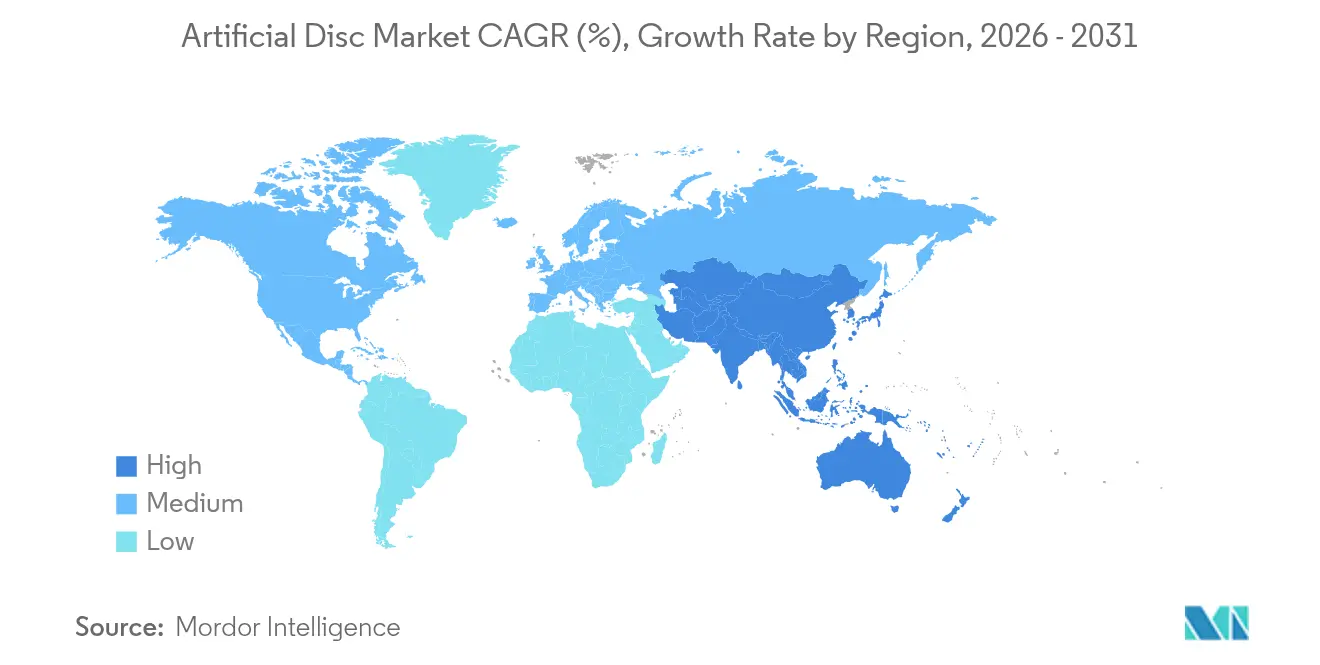

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,60 % des revenus de 2025, tandis que la région Asie-Pacifique progresse à un TCAC de 14,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des disques artificiels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante de la maladie dégénérative des disques et des douleurs lombaires chroniques | +3.5% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques rapides dans les implants de préservation du mouvement (matériaux à noyau mobile et biomimétiques) | +1.2% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante des chirurgiens et des patients pour l'arthroplastie discale mini-invasive plutôt que la fusion vertébrale | +2.3% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des preuves cliniques à long terme soutenant la sécurité et les résultats fonctionnels supérieurs | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé et accès aux soins rachidiens avancés dans les économies émergentes | +1.4% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de la maladie dégénérative des disques

Les cas mondiaux de douleurs lombaires et cervicales dépassent 600 millions et devraient augmenter sensiblement d'ici 2050 à mesure que les populations vieillissent. L'espérance de vie plus élevée et les modes de travail sédentaires aggravent la dégénérescence discale, contraignant les payeurs à rechercher des solutions durables préservant le mouvement. Le fardeau économique englobe la perte de productivité et les paiements d'invalidité, faisant des disques artificiels une option attrayante pour les parties prenantes qui regardent au-delà des coûts chirurgicaux à court terme. La fusion traditionnelle ne parvient souvent pas à restaurer la biomécanique, positionnant l'arthroplastie discale comme une alternative crédible qui maintient la mobilité et la qualité de vie. Les agences de santé publique encadrent de plus en plus le bien-être musculosquelettique comme un impératif de productivité, renforçant ainsi la demande d'implants de nouvelle génération.

Avancées technologiques rapides dans les implants de préservation du mouvement

Les disques cervicaux viscoélastiques, les plateaux vertébraux spécifiques au patient imprimés en 3D et les paliers céramique sur polymère illustrent un changement de paradigme de conception vers des constructions plus biomimétiques. Ces innovations réduisent les débris d'usure, permettent un mouvement physiologique à six degrés de liberté et simplifient le suivi par imagerie en minimisant les artefacts. L'intégration de la fabrication additive permet la création de structures en treillis optimisées qui distribuent les charges de manière uniforme, prolongeant potentiellement la durée de vie des implants. Ces avancées élargissent les indications, notamment pour les maladies multi-niveaux, et renforcent la confiance des chirurgiens dans les nouveaux systèmes. Les logiciels de planification améliorés par l'IA affinent davantage le dimensionnement et le positionnement, réduisant le temps opératoire et le risque de révision.

Préférence croissante des chirurgiens et des patients pour l'arthroplastie discale mini-invasive

Des études comparatives rapportent un taux de succès composite à cinq ans de 82,3 % pour les remplacements de disques cervicaux contre 67,0 % pour la fusion. Des résultats tels qu'un retour plus rapide au sport et la préservation du mouvement segmentaire trouvent un écho auprès des cohortes de patients actifs. Les techniques mini-invasives réduisent les perturbations musculaires, les pertes de sang et l'hospitalisation, s'alignant sur l'économie des CCA. Les réseaux sociaux amplifient les expériences positives des patients, accélérant la demande des consommateurs. Le sentiment des chirurgiens évolue également à mesure que le guidage robotique et la navigation en temps réel aplatissent la courbe d'apprentissage, renforçant l'arthroplastie par rapport à la fusion chez les candidats appropriés.

Expansion des preuves cliniques à long terme soutenant la sécurité et les résultats supérieurs

Les données lombaires sur sept à 21 ans révèlent un taux de révision au niveau de l'index de 0,67 % pour les systèmes de disques établis. L'incidence de la chirurgie du segment adjacent reste inférieure à 2 %, répondant à une critique clé adressée aux dispositifs de première génération. De tels ensembles de données longitudinales persuadent les chirurgiens conservateurs et les payeurs que la durabilité de l'arthroplastie est égale ou supérieure aux constructions de fusion. Les régulateurs ont répondu en autorisant les applications à deux niveaux et multi-niveaux, élargissant la population traitable. Les modèles économiques de santé capturent désormais l'évitement des coûts à vie résultant de la réduction des réopérations, renforçant les trajectoires de remboursement favorables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des implants et des procédures par rapport aux alternatives de fusion dans les systèmes de santé à budget contraint | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents et les systèmes de santé publics | Moyen terme (2-4 ans) |

| Voies d'approbation réglementaire strictes et exigences longues en matière d'essais cliniques | -1.2% | Mondial, avec l'impact le plus élevé dans les juridictions de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Formation limitée des chirurgiens et courbe d'apprentissage pour les techniques complexes d'arthroplastie discale | -1.6% | Mondial, avec un impact plus élevé dans les régions disposant de moins de centres spécialisés | Court terme (≤ 2 ans) |

| Incertitude quant à la durabilité à long terme des implants et à la complexité de la chirurgie de révision | -1.1% | Mondial, avec un impact plus élevé dans les systèmes de santé conservateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des implants et des procédures par rapport aux alternatives de fusion

Les systèmes de disques artificiels affichent des prix premium par rapport aux cages de fusion, ce qui complique l'adoption là où les budgets sont serrés. Bien que les modèles économiques à vie favorisent la préservation du mouvement, les coûts initiaux restent un obstacle pour les payeurs publics ; Medicare restreint toujours la couverture lombaire aux patients de moins de 60 ans[1]Centers for Medicare & Medicaid Services, "Mémo de décision sur le remplacement du disque artificiel lombaire," cms.gov. Les économies émergentes sont confrontées à des contraintes de capital et à une pénétration variable de l'assurance privée, ralentissant la pénétration malgré la charge croissante de la maladie. Les achats basés sur le volume et les incitations à la fabrication locale réduisent progressivement l'écart, mais la maîtrise des coûts continuera de tempérer la croissance à court terme.

Formation limitée des chirurgiens et courbe d'apprentissage pour l'arthroplastie discale complexe

La maîtrise de l'arthroplastie lombaire nécessite généralement plus de 30 cas index ; la faible exposition aux fellowships restreint les viviers mondiaux de chirurgiens. Un dimensionnement ou un positionnement incorrect peut provoquer une surcharge des facettes ou une migration de l'implant, augmentant le risque perçu. Les fabricants de dispositifs financent désormais des laboratoires de cadavres, des simulateurs de réalité virtuelle et des modèles préopératoires guidés par l'IA pour accélérer la compétence. Les modules de diffusion en direct basés sur le cloud de Medtronic illustrent les initiatives de l'industrie pour démocratiser la formation. Ces outils atténuent mais n'éliminent pas le goulot d'étranglement lié au manque de compétences, en particulier dans les régions dépourvues d'infrastructure de sous-spécialité rachidienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de disque : l'élan cervical dépasse le leadership lombaire

Le segment lombaire a fourni 51,20 % de la taille du marché des disques artificiels en 2025, reflétant la prévalence des troubles lombaires. Néanmoins, les volumes cervicaux progressent plus rapidement, projetés à un TCAC de 15,16 %, grâce à un taux de succès clinique démontré de 82,3 % et à une anatomie plus simple. Les autorisations réglementaires multi-niveaux et les conceptions viscoélastiques, telles que le M6-C, renforcent la proposition de valeur cervicale. Les dispositifs lombaires conservent leur attrait grâce aux données de durabilité à long terme, le Prodisc L affichant seulement 0,67 % de taux de révision sur deux décennies. Ensemble, ces tendances illustrent comment le marché des disques artificiels se diversifie à travers les niveaux vertébraux plutôt que de se concentrer uniquement sur la pathologie lombaire.

L'augmentation de l'adoption cervicale remodèle également le flux de travail chirurgical, entraînant des temps opératoires plus courts, des pertes de sang réduites et une qualification ambulatoire plus rapide, ce qui encourage la migration vers les CCA. La parité de remboursement entre la fusion cervicale et l'arthroplastie dans de nombreux régimes américains neutralise les objections de coût, permettant aux chirurgiens de mettre en avant les avantages fonctionnels. Le maintien de la hauteur discale et la restauration de la lordose segmentaire différencient davantage l'arthroplastie cervicale, influençant les recommandations et les flux d'orientation.

Par matériau : la céramique sur polymère perturbe la domination du métal

Les constructions métal sur polymère ont représenté 59,10 % de la part de marché des disques artificiels en 2025, mais les systèmes à base de céramique affichent désormais un TCAC de 15,82 %, le taux le plus rapide du segment. L'alumine renforcée à la zircone réduit les débris d'usure et élimine les risques d'hypersensibilité aux ions métalliques, qui affectent 10 à 15 % des patients. Les méthodes de frittage améliorées ont atténué les préoccupations antérieures concernant la fragilité, tandis que la radiolucidité facilite l'imagerie postopératoire. À mesure que le suivi par IRM devient routinier, l'avantage devient encore plus prononcé. Les différentiels de prix se réduisent à mesure que les chaînes d'approvisionnement en céramique se développent, permettant une acceptation plus large par les payeurs. Les fabricants continuent de combiner des plateaux en titane avec des noyaux céramique-polymère pour trouver un équilibre entre l'ostéointégration et les performances d'articulation.

L'évolution vers les céramiques s'aligne également sur le marketing patient, car les implants sans allergie et à faible bruit trouvent un écho auprès des données démographiques soucieuses de leur santé. L'Europe, avec une surveillance stricte des ions métalliques, est en tête de l'adoption et fournit un modèle pour les autres régions. Parallèlement, la R&D sur les matériaux à gradient et les constructions hybrides signale un pipeline d'innovation visant à éroder davantage l'avance historique du métal.

Par conception : les élastiques non contraints gagnent en dynamisme

Les plateformes semi-contraintes représentaient 45,40 % de la taille du marché des disques artificiels en 2025, servant les chirurgiens en transition depuis les paradigmes de fusion rigide. La demande s'oriente désormais vers les conceptions à noyau élastique non contraint, qui croissent à un TCAC de 14,91 %, portées par leur capacité à reproduire la courbe moment-rotation viscoélastique des disques natifs. Les noyaux élastiques associés à des anneaux fibreux dispersent les charges de manière plus uniforme, atténuant potentiellement la dégénérescence du segment adjacent. Les premières données à cinq ans montrent une amplitude de mouvement soutenue et une préservation de la hauteur discale, renforçant la confiance des chirurgiens. Les disques contraints maintiennent une niche pour les cas sujets à l'instabilité, mais perdent des parts à mesure que les alternatives biomimétiques valident leur sécurité à long terme.

Les ingénieurs de dispositifs utilisent l'optimisation par éléments finis pour adapter les profils de rigidité et incorporer des couches absorbant les chocs. Le résultat est une restauration précise du mouvement sans sacrifier la stabilité. Ces gains de performance soulignent pourquoi le marché des disques artificiels évolue du « remplacement » vers la « réplication » de la mécanique physiologique.

Par mobilité du noyau : le noyau fixe regagne une pertinence stratégique

Les constructions à noyau mobile ont généré 54,20 % des revenus en 2025, mais les modèles à noyau fixe croissent à un TCAC de 14,36 %. La géométrie de palier améliorée, rendue possible par la modélisation avancée, permet désormais aux noyaux fixes de reproduire la translation et la rotation physiologiques, tout en simplifiant l'instrumentation. Les chirurgiens apprécient le risque plus faible d'échappement du noyau et une cinématique plus prévisible, en particulier lors de révisions complexes. La convergence des matériaux — surfaces en céramique articulant avec du polyéthylène hautement réticulé — réduit l'usure, comblant les écarts historiques de longévité. Les systèmes à noyau fixe réduisent également les étapes opératoires, favorisant l'adoption par les CCA. Ces dynamiques illustrent un marché des disques artificiels en maturation où plusieurs philosophies de conception coexistent pour correspondre à des indications cliniques variées.

Par utilisateur final : les centres ambulatoires remodèlent la prestation des soins

Les hôpitaux ont généré 69,10 % de la taille du marché des disques artificiels en 2025, tandis que les CCA affichent la croissance la plus rapide à un TCAC de 13,22 %. Des économies de coûts allant jusqu'à 60 %, des taux d'infection plus faibles et la préférence des patients pour une sortie le jour même sous-tendent ce changement. Les chirurgiens bénéficient de la flexibilité du temps de bloc et d'équipes spécialisées, améliorant le débit. Les payeurs lient de plus en plus le remboursement à l'efficacité du site de service, incitant à l'utilisation des CCA. Les cliniques spécialisées en orthopédie et en rachis, bien que plus petites, sont souvent pionnières dans les nouvelles techniques d'arthroplastie avant que les hôpitaux ne les adoptent. Cette redistribution du volume de cas renforce la résilience du marché des disques artificiels en diversifiant les lieux de service.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 37,60 % sur le marché des disques artificiels en 2025, portée par un remboursement favorable, de vastes réseaux de centres rachidiens et l'adoption rapide d'outils de planification guidés par l'IA. Les approbations cervicales à deux niveaux ont élargi la cohorte éligible, intensifiant le nombre de procédures. La région est confrontée à des vents contraires en matière de remboursement — la limite d'âge de Medicare pour l'arthroplastie discale lombaire persiste — mais les assureurs privés autorisent de plus en plus la préservation du mouvement sur la base de preuves de rentabilité.

L'Europe se classe deuxième, soutenue par des systèmes publics qui reconnaissent les gains économiques à long terme résultant de la réduction de la maladie du segment adjacent. L'Allemagne et la France sont des adopteurs précoces des plateformes à dominante céramique, tirant parti de leur expertise locale en biomatériaux. Les mises à jour harmonisées du marquage CE en 2025 ont clarifié les exigences de surveillance post-commercialisation, facilitant l'entrée sur le marché des disques de nouvelle génération. Le vieillissement démographique et les normes culturelles axées sur le bien-être stimulent la croissance des procédures à travers le continent.

La région Asie-Pacifique est la plus dynamique, projetée à un TCAC de 14,62 % jusqu'en 2031. La société super-vieillissante du Japon et les programmes de robotique soutenus par le gouvernement canalisent les investissements dans les technologies rachidiennes. [3] La Chine, via ses réformes d'achats basés sur le volume, soutient la fabrication nationale et accélère la mise sur le marché des disques développés localement. Le programme d'incitation liée à la production (PLI) de l'Inde favorise la capacité MedTech indigène, réduisant la dépendance aux importations et abaissant les coûts. Des voies réglementaires variées créent de la complexité, mais la trajectoire globale reste à la hausse à mesure que l'accès aux soins de santé s'élargit.

Paysage concurrentiel

La concentration du marché est modérée. Medtronic, Johnson & Johnson (DePuy Synthes) et Zimmer Biomet disposent d'une envergure en R&D et en distribution, mais les innovateurs de niche captent des parts grâce à une technologie différenciée. Globus Medical étend sa gamme Advanced Materials Science avec des hybrides titane poreux-PPEK, soulignant le virage vers le leadership en science des matériaux.

Les thèmes stratégiques comprennent la consolidation de portefeuille, l'activation par l'IA et les kits d'implants centrés sur les CCA. Johnson & Johnson MedTech a mis en avant une suite d'orthopédie numérique lors de l'AAOS 2025, intégrant la planification préopératoire, la navigation et l'engagement des patients sous une plateforme cloud unifiée. Les fusions-acquisitions restent dynamiques ; les acquisitions de startups en robotique et de spécialistes en biomatériaux comblent les lacunes de capacités et accélèrent la mise sur le marché. Des opportunités d'espaces blancs émergent dans la prophylaxie des maladies du segment adjacent et les systèmes cervicaux adaptés aux personnes âgées, des domaines où les nouveaux entrants peuvent devancer les acteurs établis liés à des conceptions héritées.

Leaders du secteur des disques artificiels

Globus Medical

Centinel Spine, LLC

Medtronic Plc

Zimmer Biomet

B. Braun Melsungen AG (Aesculap)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Des recherches récemment publiées menées par la Mayo Clinic ont confirmé que l'arthroplastie discale cervicale multi-niveaux peut être réalisée en toute sécurité en ambulatoire.

- Juillet 2025 : Dymicron a obtenu l'approbation IDE de la FDA pour son disque artificiel cervical Triadyme-C, lançant un essai pivot.

Portée du rapport mondial sur le marché des disques artificiels

Selon la portée du rapport, un disque artificiel, également connu sous le nom de prothèse discale, remplacement discal ou dispositif d'arthroplastie vertébrale, est un dispositif médical implanté dans la colonne vertébrale pour imiter les fonctions d'un disque standard, qui supporte les charges et permet le mouvement. Le marché des disques artificiels est segmenté par type de disque (disque artificiel cervical et disque artificiel lombaire), type de matériau (métal sur métal et métal sur polymère) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Disque artificiel cervical |

| Disque artificiel lombaire |

| Métal sur métal |

| Métal sur polymère |

| Céramique sur polymère |

| Contraint (noyau fixe) |

| Semi-contraint (noyau mobile) |

| Non contraint (noyau élastique) |

| Noyau fixe |

| Noyau mobile |

| Hôpitaux |

| Cliniques spécialisées en orthopédie et en rachis |

| Centres chirurgicaux ambulatoires (CCA) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de disque | Disque artificiel cervical | |

| Disque artificiel lombaire | ||

| Par matériau | Métal sur métal | |

| Métal sur polymère | ||

| Céramique sur polymère | ||

| Par conception | Contraint (noyau fixe) | |

| Semi-contraint (noyau mobile) | ||

| Non contraint (noyau élastique) | ||

| Par mobilité du noyau | Noyau fixe | |

| Noyau mobile | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en orthopédie et en rachis | ||

| Centres chirurgicaux ambulatoires (CCA) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des disques artificiels en 2026 ?

Le marché est évalué à 4,17 milliards USD en 2026 et devrait atteindre 7,45 milliards USD d'ici 2031.

Quel type de disque connaît la croissance la plus rapide ?

Les remplacements de disques cervicaux progressent à un TCAC de 15,16 %, dépassant les dispositifs lombaires grâce à une anatomie favorable et à des données cliniques solides.

Pourquoi les implants céramique sur polymère gagnent-ils en popularité ?

Les paliers en céramique réduisent les débris d'usure, éliminent les préoccupations liées aux ions métalliques et améliorent la clarté de l'imagerie, entraînant un TCAC de 15,82 % dans ce segment de matériaux.

Qu'est-ce qui favorise l'adoption des CCA pour l'arthroplastie discale ?

Les établissements ambulatoires réduisent les coûts des procédures jusqu'à 60 % et offrent une récupération plus courte, alimentant un TCAC de 13,22 % dans le volume de cas des CCA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développera à un TCAC de 14,62 % à mesure que le vieillissement des populations et les investissements dans les soins de santé augmentent la demande de procédures.

Dernière mise à jour de la page le: